Tamaño y participación del mercado de sistemas de información geográfica (GIS) de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

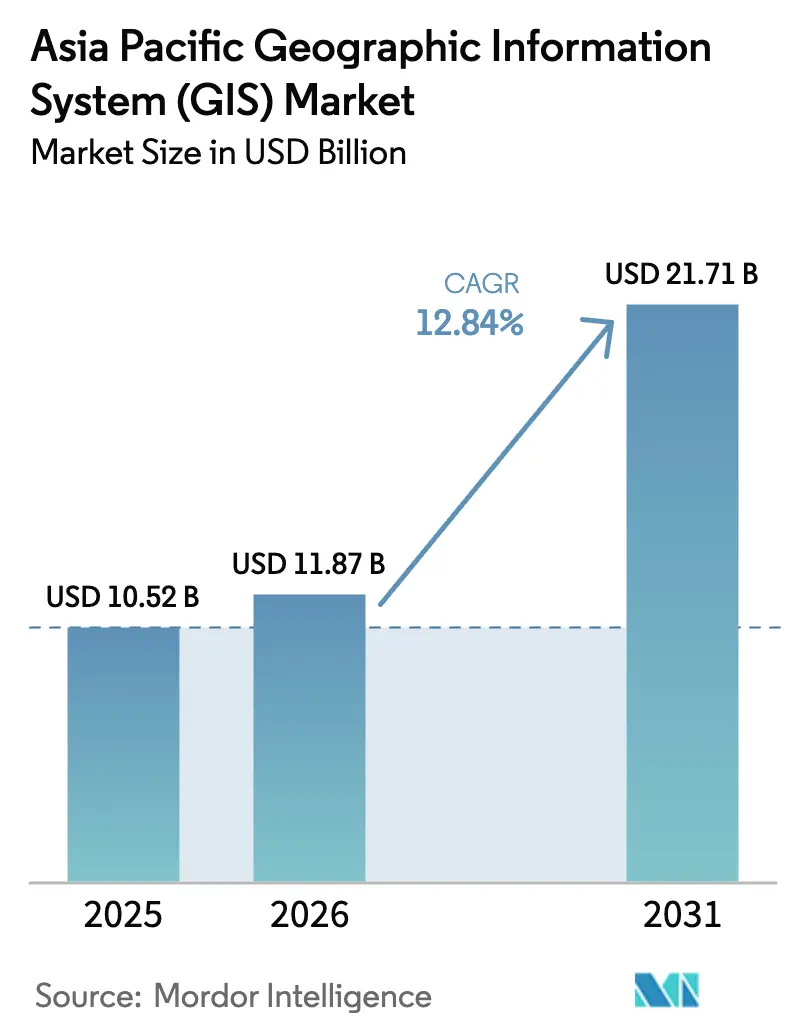

| Tamaño del mercado en el año base (2025) | 10.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de información geográfica (GIS) de Asia-Pacífico por Mordor Intelligence

Se prevé que el tamaño del mercado de sistemas de información geográfica de Asia-Pacífico crezca de USD 10,52 mil millones en 2025 a USD 11,87 mil millones en 2026, con una previsión de alcanzar USD 21,71 mil millones en 2031 a una CAGR del 12,84% durante el período 2026-2031. El sólido gasto público en infraestructura de ciudades inteligentes, la acelerada cobertura 5G y el auge de la analítica espacial hipergranular convierten los datos geoespaciales en una capa fundamental de la transformación digital regional. La convergencia de inversiones en gemelos digitales, imágenes de microsatélites y seguimiento de activos habilitado por IoT está ampliando la base direccionable para la inteligencia espacial en los sectores gubernamental, de servicios públicos, minería y logística. Las herramientas nativas de nube que combinan flujos de sensores en tiempo real con analítica basada en inteligencia artificial están reduciendo las barreras de entrada para las pequeñas y medianas empresas, mientras que las normativas de soberanía de datos están orientando a los compradores de mayor envergadura hacia implementaciones híbridas. La intensidad competitiva moderada persiste mientras los líderes históricos defienden sus ventajas de ecosistema, aun cuando los proveedores chinos y del Sudeste Asiático con mejor relación coste-precio van erosionando los segmentos sensibles al precio.

Conclusiones clave del informe

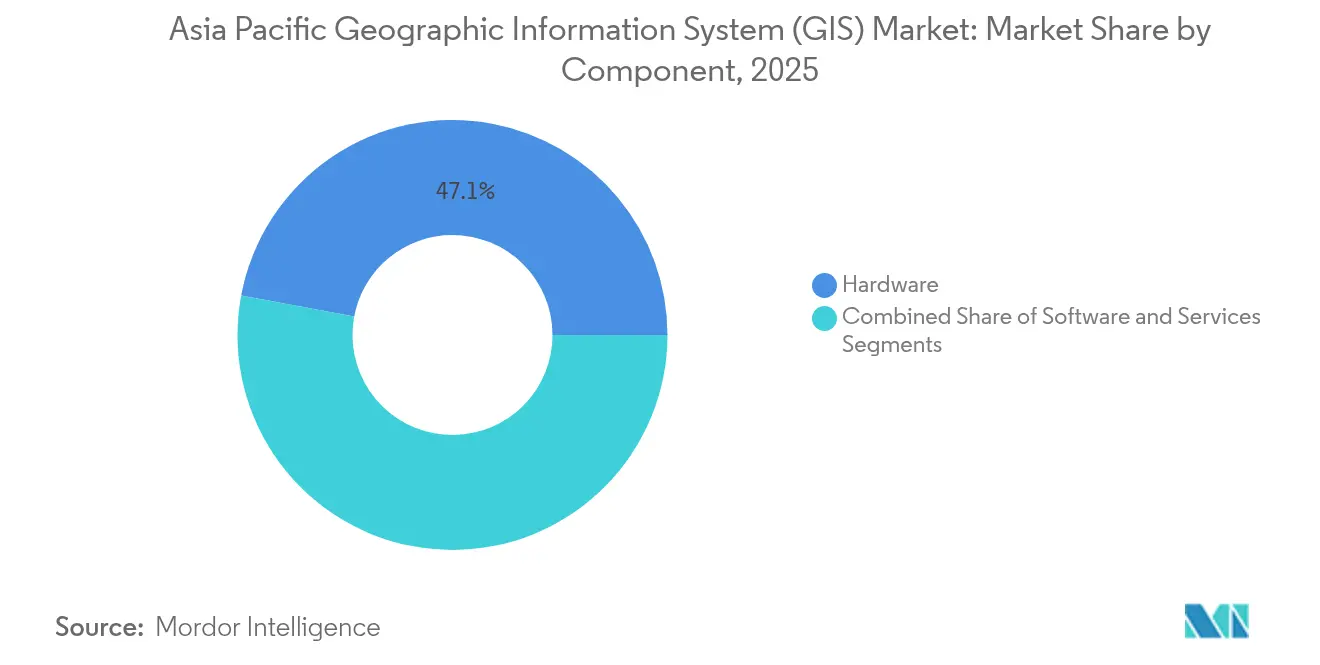

- Por componente, el hardware lideró con el 47,05% de la participación del mercado de sistemas de información geográfica de Asia-Pacífico en 2025; se prevé que el software se expanda a una CAGR del 14,82% hasta 2031.

- Por modo de implementación, la nube capturó el 49,85% del tamaño del mercado de sistemas de información geográfica de Asia-Pacífico en 2025, mientras que las arquitecturas híbridas registran el crecimiento más rápido con una CAGR del 14,45% hasta 2031.

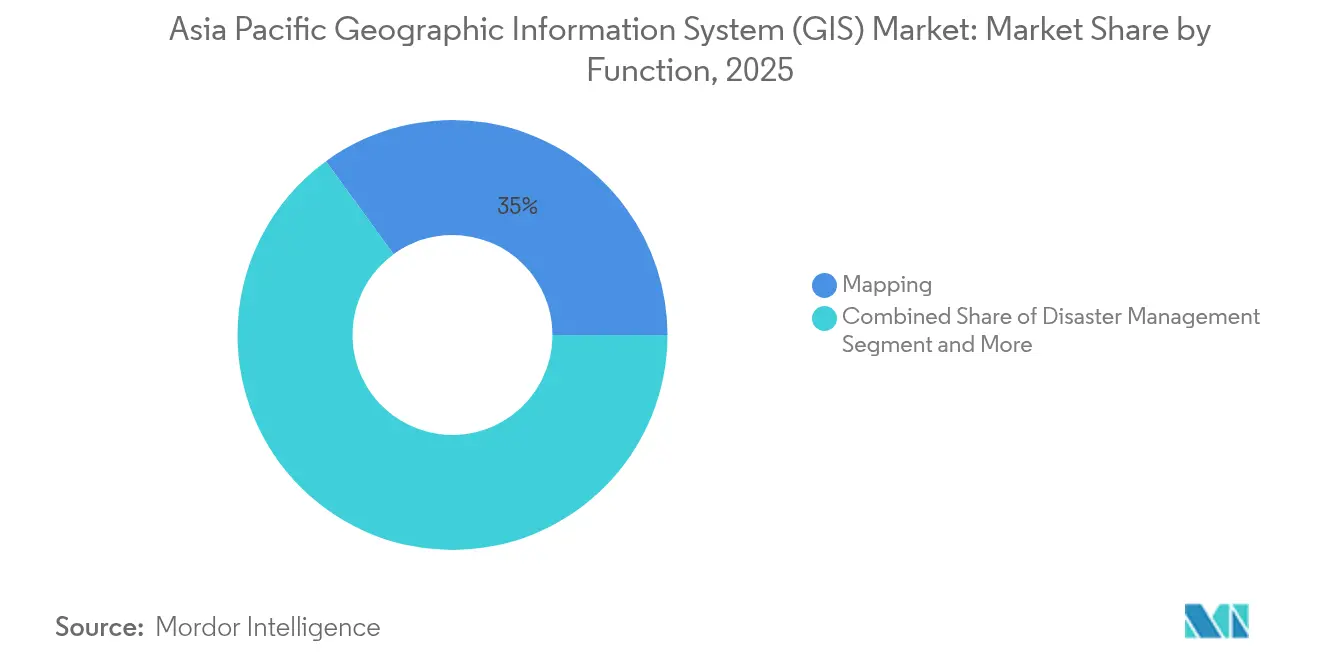

- Por función, la cartografía representó el 35,02% del tamaño del mercado de sistemas de información geográfica de Asia-Pacífico en 2025; el seguimiento de activos y la telemática avanzan a una CAGR del 14,74%.

- Por industria de usuario final, gobierno y defensa concentró el 28,35% de la participación del mercado de sistemas de información geográfica de Asia-Pacífico en 2025; transporte y logística registra la CAGR proyectada más alta, del 14,56%, hasta 2031.

- Por país, China concentró el 34,20% de la participación del mercado de sistemas de información geográfica de Asia-Pacífico en 2025, mientras que India se perfila para crecer a una CAGR del 15,12%.

- Esri, Trimble, Hexagon y HERE Technologies representaron colectivamente la mayoría de las implementaciones de clase empresarial en 2024, con disruptores chinos emergentes que incrementan la presión de precios en acuerdos de nivel medio.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sistemas de información geográfica (GIS) de Asia-Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de GIS hipergranular en programas de ciudades inteligentes | +2.8% | China, India, Singapur, Corea del Sur | Plazo medio (2-4 años) |

| Plataformas GIS nativas de nube integradas con redes IoT | +2.3% | Japón, Australia | Corto plazo (≤ 2 años) |

| Infraestructuras nacionales de datos geoespaciales financiadas por el gobierno | +2.1% | India, Indonesia, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Despliegue del 5G que habilita la analítica GIS móvil en tiempo real | +1.9% | Corea del Sur, China, Japón, Australia | Plazo medio (2-4 años) |

| Proliferación de proveedores de imágenes de microsatélites en Asia-Pacífico | +1.6% | Australia, Japón, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Interfaces GIS en idiomas locales para la digitalización de pymes | +1.4% | Indonesia, Malasia, Tailandia, Vietnam | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de GIS hipergranular en programas de ciudades inteligentes

Las megalópolis están pasando de los mapas a nivel de manzana a los gemelos digitales a nivel centimétrico que capturan cada bordillo, conducto de servicios públicos y fachada. La plataforma Gemma de Singapur ha reducido los tiempos de espera promedio en autobús mediante el uso de modelos espaciales 3D para reoptimizar rutas. [1]GovInsider, "Uso de mapas para construir ciudades más inteligentes," govinsider.asia La red TOPIS de Seúl agrega de manera similar datos de tráfico vial y metro en tiempo real para aliviar la congestión. China exige ahora una precisión subdecimétrica para la planificación urbana, un estándar que está elevando los umbrales de contratación y estimulando la demanda de drones de levantamiento equipados con lidar. Los proveedores capaces de fusionar imágenes de alta resolución con analítica predictiva están ganando posiciones a medida que los planificadores urbanos priorizan el mantenimiento preventivo sobre las reparaciones reactivas.

Plataformas GIS nativas de nube integradas con redes IoT

Miles de sensores instalados en campo que transmiten datos con etiquetas de posición cada segundo requieren una elasticidad de cómputo que las infraestructuras locales no pueden igualar. La empresa contratista japonesa Chiyoda visualiza las ubicaciones de los trabajadores en tiempo casi real mediante paneles de control alojados en la nube, mejorando la seguridad y la productividad en obra. La mina de carbón Dahaize de China utilizó flujos de IoT enlazados por 5G para elevar la estabilidad del rendimiento en un 45%. [2]GSMA, "Minería más inteligente," gsma.com A medida que los operadores transfronterizos gestionan las normativas de localización de datos, las ofertas de nube híbrida que mantienen las capas sensibles en instalaciones locales mientras recurren a la nube pública para la analítica ganan popularidad.

Infraestructuras nacionales de datos geoespaciales financiadas por el gobierno

El Ina-Geoportal de Indonesia, la Base de Datos Catastral Digital Nacional de Malasia y el gemelo digital Yala de Tailandia ilustran cómo la financiación pública está estandarizando los esquemas de datos y las API abiertas. Estos programas de largo ciclo reducen los costes de integración para los proveedores y permiten a las pymes acceder a capas base autorizadas sin invertir en costosos levantamientos. Los requisitos de precisión —Malasia apunta a una exactitud posicional de ±10 cm— también están acelerando las actualizaciones de receptores GNSS y escáneres lidar en las flotas de topografía.

Despliegue del 5G que habilita la analítica GIS móvil en tiempo real

El 5G autónomo permite a los equipos de campo colaborar en mapas en vivo en lugar de esperar sincronizaciones nocturnas. Corea del Sur registra velocidades de descarga SA promedio de 729,89 Mbps, mientras que el puerto Tuas de Singapur redujo la latencia en un 50% para los vehículos guiados automáticamente. La Red Marina 5G de China Mobile extiende la cobertura 50 km mar adentro, respaldando el GIS marítimo para la gestión de flotas. Los proveedores optimizados para la transmisión de baja latencia están desplazando a los competidores que dependen de canalizaciones de datos por lotes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costes de licencias y formación para suites GIS profesionales | -1.8% | Global, con especial incidencia en las pymes de mercados en desarrollo | Corto plazo (≤ 2 años) |

| Estrictas leyes de soberanía de datos que limitan los conjuntos de datos transfronterizos | -1.5% | China, India, con efectos secundarios en toda la ASEAN | Largo plazo (≥ 4 años) |

| Estándares catastrales fragmentados en las economías de la ASEAN | -1.2% | Estados miembros de la ASEAN, en particular Indonesia, Malasia, Tailandia | Plazo medio (2-4 años) |

| Riesgo de pérdida de datos inducido por desastres en implementaciones locales | -0.9% | Japón, Filipinas, Indonesia, regiones costeras propensas a desastres | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costes de licencias y formación para suites GIS profesionales

Las plataformas de nivel empresarial suelen agrupar contratos plurianuales, soporte premium y extensos cursos de certificación. En Indonesia, los programas de formación en GIS requirieron importantes subvenciones gubernamentales antes de que la adopción mejorara en las oficinas distritales. Las primas salariales para los analistas certificados inflan las nóminas, manteniendo a muchas pequeñas empresas en herramientas freemium con profundidad analítica limitada. Los modelos de suscripción en la nube están suavizando el impacto económico inicial, aunque la brecha de paridad de funciones entre las ediciones gratuitas y profesionales sigue siendo lo suficientemente amplia como para frenar la adopción masiva.

Estrictas leyes de soberanía de datos que limitan los conjuntos de datos transfronterizos

Las normativas de China prohíben que las capas espaciales sensibles salgan del país, e India está orientando su marco de datos en borrador en una dirección similar. [3]Nikkei Asia, "Fortaleza de datos: el proteccionismo digital es adoptado por muchos en Asia," asia.nikkei.com Una encuesta de la Alianza Global de Datos enumera más de 50 normativas de localización diferenciadas en toda la región. Los proveedores deben financiar alojamiento específico por país, lo que reduce los márgenes operativos y complica las hojas de ruta de productos para múltiples mercados. Para los usuarios finales, los conjuntos de datos fragmentados reducen la utilidad de los modelos transfronterizos de cadena de suministro y riesgo climático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el hardware ancla, el software acelera

El hardware concentró el 47,05% de la participación del mercado de sistemas de información geográfica de Asia-Pacífico en 2025, lo que subraya la necesidad continua de rovers GNSS, escáneres lidar y sensores de campo robustificados. La demanda es más intensa en los países que actualizan sus redes geodésicas de referencia a precisión centimétrica. Se prevé que el tamaño del mercado de sistemas de información geográfica de Asia-Pacífico derivado del hardware se expanda de manera sostenida, aunque cederá peso proporcional a las suscripciones de software que registran una CAGR del 14,82% hasta 2031. Los resultados de Trimble muestran que el 75% de los ingresos están ahora vinculados a software o suscripciones, un indicador anticipado para los actores consolidados que migran desde las ventas puntuales de equipos.

El ascenso del software refleja la preferencia por el OPEX sobre el CAPEX y el atractivo de las actualizaciones inmediatas. Las suites de analítica entregadas en la nube integran flujos de sensores en vivo con modelos de inteligencia artificial para predecir fallos de equipos o identificar pérdidas de energía. Los ingresos por servicios crecen en paralelo, a medida que los integradores ayudan a las agencias a depurar los shapefiles heredados y migrarlos a bases de datos espaciales modernas. Las empresas que equilibran el suministro de equipos con hojas de ruta de SaaS están mejor posicionadas para defender su participación a medida que la contratación se orienta hacia contratos basados en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de implementación: dominio de la nube, impulso híbrido

En 2025, la nube representó el 49,85% del tamaño del mercado de sistemas de información geográfica de Asia-Pacífico, a medida que las organizaciones migraban desde infraestructuras locales hacia infraestructuras elásticas. Los primeros adoptantes citan implementaciones más rápidas y menor mantenimiento como principales ventajas. Sin embargo, las implementaciones híbridas registran la CAGR más rápida, del 14,45%, al satisfacer los mandatos de soberanía mediante la retención de capas sensibles en las instalaciones propias mientras se trasladan las analíticas más intensivas a la nube. El patrón refleja el acuerdo de HERE Technologies con AWS por USD 1.000 millones, orientado a transmitir datos de mapas listos para inteligencia artificial a escala global.

Las implementaciones locales continúan donde la seguridad con aislamiento de red es innegociable: defensa, infraestructura crítica y determinadas operaciones mineras. Sin embargo, incluso estos usuarios incorporan progresivamente microservicios en la nube en el perímetro —por ejemplo, para acceder a modelos de aprendizaje automático o a archivos de imágenes satelitales—. Los proveedores que ofrecen esquemas de implementación flexibles y combinables están ampliando sus ventajas competitivas frente a los rivales de pila única.

Por función: la cartografía lidera, el seguimiento de activos se dispara

La cartografía aportó el 35,02% del tamaño del mercado de sistemas de información geográfica de Asia-Pacífico en 2025, reafirmando su papel fundamental. No obstante, el seguimiento de activos y la telemática avanzan a una CAGR del 14,74% a medida que las flotas, los puertos y las empresas de servicios públicos instrumentan sus operaciones con etiquetas IoT de bajo coste. Por ejemplo, ConnectEast pasó de los planos en papel a los paneles de control en vivo que detectan defectos en la calzada en minutos en lugar de semanas.

El análisis y modelado espacial, junto con la topografía y la gestión de desastres, mantienen una sólida adopción a medida que las organizaciones avanzan de gráficos estáticos a capas predictivas. El gemelo digital del puerto de Jurong monitoriza las condiciones de los atracaderos en tiempo real, mejorando la programación de ciclos de rotación. A medida que la ubicuidad del 5G elimina los límites de latencia, las superposiciones de realidad aumentada inmersivas y la edición colaborativa en campo están a punto de pasar de piloto a implementación generalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el sector público sigue a la cabeza, la logística avanza rápidamente

Gobierno y defensa concentró el 28,35% de la participación del mercado de sistemas de información geográfica de Asia-Pacífico en 2025, impulsado por la modernización de la defensa y los mandatos de cartografía nacional. Sin embargo, el transporte y la logística marcan el ritmo del campo con un crecimiento del 14,56%, reflejando la expansión del comercio electrónico. La empresa PLN de Indonesia visualizó las vulnerabilidades de la red tras el terremoto, fusionando esquemas de servicios públicos con portales de gestión de desastres, destacando cómo los datos del sector público refuerzan la resiliencia del sector privado.

Los servicios públicos, la minería y la agricultura añaden una demanda estable a medida que las operaciones impulsadas por la precisión se vuelven esenciales para el control de costes y la presentación de informes de sostenibilidad. Los mineros australianos superponen registros de sondeos con imágenes hiperespectrales para optimizar los patrones de voladura. La sanidad y el comercio minorista siguen siendo incipientes, pero muestran potencial donde la analítica de localización se intersecta con la entrega en la última milla o el rastreo de brotes.

Análisis geográfico

China, con el 34,20% de la participación del mercado de sistemas de información geográfica de Asia-Pacífico en 2025, se beneficia de los gemelos digitales exigidos por el Estado y de la amplia cobertura 5G que extiende el alcance marítimo hasta 50 km mar adentro. Los planes de ciudades inteligentes requieren capas catastrales de grado centimétrico, impulsando la demanda de hardware de levantamiento avanzado y analítica imbuida de inteligencia artificial. Los proveedores deben alojar los datos localmente y cumplir con los estándares de cifrado, pero el volumen de licitaciones municipales compensa ampliamente los costes de cumplimiento.

India es la geografía de mayor crecimiento con una CAGR del 15,12% hasta 2031. Los geoportales nacionales, la digitalización de parcelas de terreno y la rápida expansión de las redes 5G SA sustentan el impulso. Las interfaces en idiomas locales amplían la adopción por parte de las pymes, mientras que las aplicaciones de levantamiento catastral basadas en el estándar LADM aceleran la emisión de títulos de propiedad. Las vinculaciones integradas entre pagos y GIS —códigos QR mapeados con las coordenadas de los puntos de venta— ilustran cómo los datos espaciales se integran con objetivos de digitalización más amplios.

Japón, Australia y Corea del Sur forman un grupo de adoptantes maduros. Japón perfecciona los módulos de respuesta a desastres tras el terremoto de la península de Noto de 2024, superponiendo sensores sísmicos sobre modelos de elevación nacionales. Los mineros australianos transmiten en vivo las cabezas de perforación mediante 5G privado, mientras que las telecomunicaciones de Corea del Sur ofrecen velocidades SA de 729,89 Mbps que permiten a los ingenieros urbanos iterar los modelos de tráfico en tiempo real. Los mercados del Sudeste Asiático —Indonesia, Malasia, Tailandia, Vietnam— añaden nueva demanda a medida que aumenta la adopción de la nube por parte de las pymes y los gobiernos financian las columnas vertebrales de la infraestructura espacial.

Panorama competitivo

El mercado de sistemas de información geográfica de Asia-Pacífico está moderadamente concentrado. Los líderes históricos Esri, Trimble, Hexagon y HERE Technologies aprovechan sus redes globales de socios, los datos propietarios y las pilas integrales para mantener la fidelidad empresarial. Hexagon registró ventas de EUR 1.448 millones en 2024 con ingresos recurrentes al alza en un 7%, lo que subraya la fidelización que generan las plataformas multimodulares. [4]Hexagon AB, "Informe de fin de año 2024," hexagon.com

La inversión estratégica pivota hacia motores de inteligencia artificial que clasifican automáticamente los píxeles satelitales y hacia servicios en la nube en tiempo real. El acuerdo de HERE con AWS por USD 1.000 millones a lo largo de una década pretende reducir los ciclos de actualización de mapas de semanas a días, en beneficio de los fabricantes de automóviles que adoptan vehículos definidos por software. Planet Labs inclina la cadena de suministro de imágenes al firmar acuerdos de satélites en Asia-Pacífico por USD 230 millones que amplían las opciones de analítica aguas abajo. Los disruptores locales —SuperMap en China, NGIS en Australia— ganan posiciones gracias a precios competitivos y conjuntos de características alineados con las normativas regionales.

Se están formando nichos de espacio en blanco en interfaces vernáculas para pymes, analítica de resiliencia costera para naciones de baja altitud y kits de herramientas de realidad aumentada para el mantenimiento en campo. Los proveedores que ofrecen modelos de implementación flexibles junto con manuales de cumplimiento específicos para cada región tienen ventaja a medida que proliferan los regímenes de soberanía de datos.

Líderes del sector de sistemas de información geográfica (GIS) de Asia-Pacífico

Autodesk Inc.

Mappointasia (Thailand) Public Company Limited

Bentley Systems Incorporated

Trimble Inc.

Google LLC (Alphabet Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: el Grupo Neo Space de Arabia Saudita se asoció con SuperMap Software para ampliar las capacidades geoespaciales, con SuperMap abriendo una oficina local para acelerar la innovación en planificación urbana.

- Enero de 2025: Planet Labs firmó un acuerdo plurianual de satélites Pelican por USD 230 millones con un cliente de Asia-Pacífico, impulsando la capacidad de alta resolución.

- Enero de 2025: HERE Technologies y AWS suscribieron una alianza de USD 1.000 millones a 10 años para ofrecer mapas de transmisión en vivo impulsados por inteligencia artificial.

- Enero de 2025: Maxar Intelligence obtuvo USD 35 millones en nuevas asignaciones de imágenes de dos gobiernos de Asia-Pacífico.

- Enero de 2025: Maxar renovó cuatro contratos de defensa por un total superior a USD 120 millones en Asia y Oriente Medio.

- Septiembre de 2024: HERE Technologies fue seleccionada por Uber como socio global de localización para mejorar la cartografía de servicios de transporte compartido.

Alcance del informe del mercado de sistemas de información geográfica (GIS) de Asia-Pacífico

Los sistemas de información geográfica (GIS) almacenan, analizan y visualizan datos relativos a ubicaciones geográficas en la superficie terrestre. El GIS es una herramienta informática que investiga patrones espaciales, relaciones y tendencias. El GIS permite una mejor comprensión de los datos empleando un contexto geográfico al conectar la geografía con los datos.

El mercado GIS de Asia-Pacífico está segmentado por país (Australia, Singapur, Indonesia, Malasia, Bangladés y el resto de Asia-Pacífico). Los tamaños de mercado y las previsiones se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Cartografía |

| Análisis y modelado espacial |

| Topografía y posicionamiento |

| Seguimiento de activos y telemática |

| Gestión de desastres |

| Otros |

| Gobierno y defensa |

| Servicios públicos y energía |

| Transporte y logística |

| Telecomunicaciones |

| Agricultura y silvicultura |

| Minería y recursos |

| Bienes raíces y construcción |

| Sanidad y seguridad pública |

| Comercio minorista y consumo |

| Otras industrias de usuarios finales |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Indonesia |

| Malasia |

| Singapur |

| Tailandia |

| Vietnam |

| Filipinas |

| Resto de Asia-Pacífico |

| Por componente | Hardware |

| Software | |

| Servicios | |

| Por modo de implementación | Local |

| Nube | |

| Híbrido | |

| Por función | Cartografía |

| Análisis y modelado espacial | |

| Topografía y posicionamiento | |

| Seguimiento de activos y telemática | |

| Gestión de desastres | |

| Otros | |

| Por industria de usuario final | Gobierno y defensa |

| Servicios públicos y energía | |

| Transporte y logística | |

| Telecomunicaciones | |

| Agricultura y silvicultura | |

| Minería y recursos | |

| Bienes raíces y construcción | |

| Sanidad y seguridad pública | |

| Comercio minorista y consumo | |

| Otras industrias de usuarios finales | |

| Por país | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sistemas de información geográfica de Asia-Pacífico?

El mercado está valorado en USD 11,87 mil millones en 2026 y se prevé que alcance USD 21,71 mil millones en 2031.

¿Qué país concentra la mayor participación del mercado de sistemas de información geográfica de Asia-Pacífico?

China lidera con una participación del 34,20% en 2025, impulsada por inversiones a gran escala en ciudades inteligentes y 5G.

¿Qué modo de implementación crece más rápido?

La implementación híbrida se expande a una CAGR del 14,45% a medida que las organizaciones equilibran la escalabilidad de la nube con el cumplimiento de la soberanía de datos.

¿Qué segmento muestra el mayor crecimiento por función?

El seguimiento de activos y la telemática avanza a una CAGR del 14,74%, impulsado por el monitoreo de flotas e infraestructuras habilitado por IoT.

¿Por qué las pymes adoptan el GIS cada vez más?

Las suscripciones en la nube y las interfaces en idiomas locales están reduciendo las barreras de coste y competencias, abriendo el mercado de sistemas de información geográfica de Asia-Pacífico a millones de empresas más pequeñas.

¿Cómo influirá el 5G en las aplicaciones GIS?

El 5G autónomo elimina los cuellos de botella de latencia, habilitando la analítica GIS móvil en tiempo real para equipos de campo, vehículos autónomos y operaciones marítimas.

Última actualización de la página el: