Tamaño y Participación del Mercado de Síntesis de Genes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

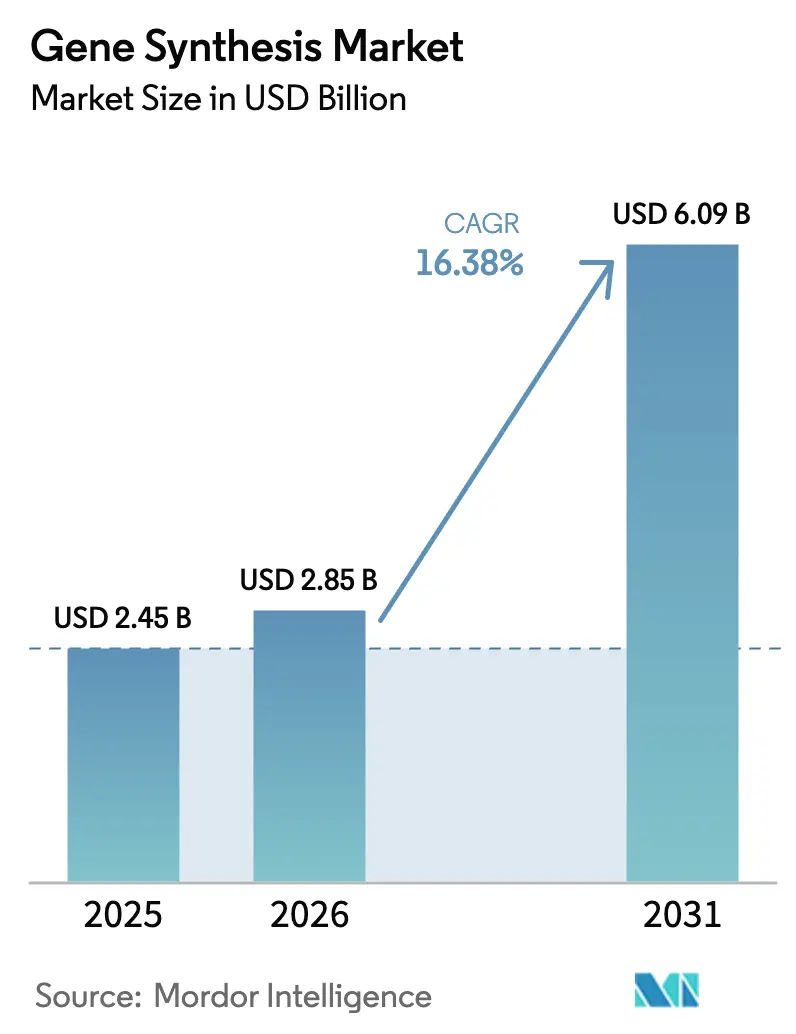

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Síntesis de Genes por Mordor Intelligence

El tamaño del Mercado de Síntesis de Genes fue valorado en USD 2,45 mil millones en 2025 y se estima que crecerá desde USD 2,85 mil millones en 2026 hasta alcanzar USD 6,09 mil millones en 2031, a una CAGR del 16,38% durante el período de previsión (2026-2031).

Esta rápida expansión refleja avances sostenidos en la producción enzimática de oligonucleótidos, mayores presupuestos de investigación para la genómica de precisión y una demanda creciente por parte de las empresas biofarmacéuticas que buscan ciclos de diseño-construcción-prueba más rápidos [1]NHGRI, "Subvenciones de Tecnología Genómica," genome.gov . La creciente claridad regulatoria también respalda el mercado de síntesis de genes, ya que la Orden Ejecutiva de la administración Biden sobre IA y biotecnología establece nuevas normas federales de cribado que crean estándares operativos comunes para los proveedores. La capacidad de fabricación está tratando de ponerse al día porque la demanda de oligonucleótidos aumenta un 30% cada año, incluso cuando la productividad de síntesis mejora más lentamente que el rendimiento de la secuenciación. En paralelo, 10 terapias génicas obtuvieron la aprobación de la FDA en 2024 —el doble que el año anterior—, lo que demuestra cómo el impulso regulatorio acelera los pedidos comerciales de construcciones largas y de alta fidelidad.

Conclusiones Clave del Informe

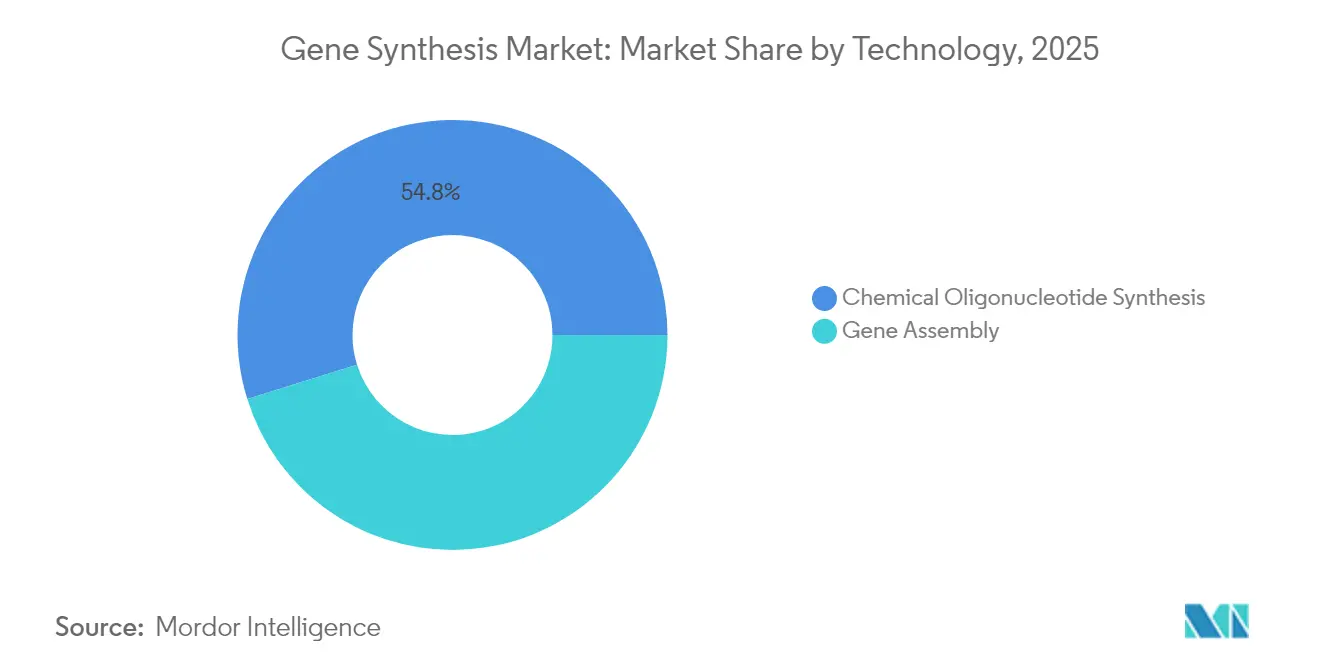

- Por método de síntesis, la síntesis química de oligonucleótidos mantuvo el 54,82% de la participación del mercado de síntesis de genes en 2025, mientras que las tecnologías de ensamblaje de genes se proyecta que se expandirán a una CAGR del 17,06% hasta 2031.

- Por tipo de servicio, la síntesis de ADN de anticuerpos representó el 47,76% del tamaño del mercado de síntesis de genes en 2025; la síntesis de genes virales está en camino de alcanzar una CAGR del 17,06% hasta 2031.

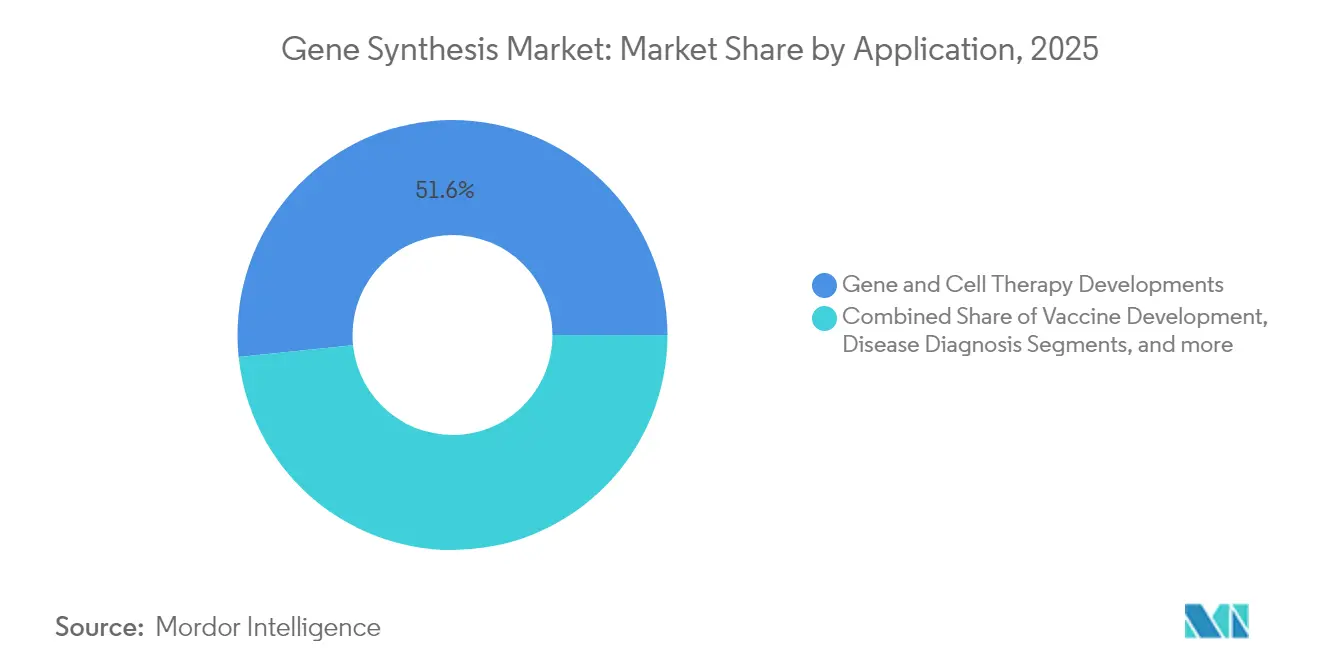

- Por aplicación, la terapia génica y celular representó el 51,64% del tamaño del mercado de síntesis de genes en 2025; los usos en diagnóstico de enfermedades están en camino de alcanzar una CAGR del 17,12% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas generaron el 45,71% de los ingresos en 2025, mientras que las CRO y CDMO están preparadas para la CAGR más rápida del 17,18% a medida que se acelera la externalización.

- Por geografía, América del Norte concentró el 41,88% del tamaño del mercado de síntesis de genes en 2025, aunque Asia-Pacífico está preparada para crecer más rápidamente a una CAGR del 17,29% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Síntesis de Genes*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes canalizaciones de I+D impulsadas por genómica y secuenciación de nueva generación | +3.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda biofarmacéutica de genes sintéticos | +4.1% | Global, liderado por América del Norte, crecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de financiación de la genómica | +2.8% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Rápida caída en el costo y tiempo de entrega de la síntesis de ADN | +3.5% | Global, centros de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas emergentes de síntesis enzimática de ADN | +2.9% | Desarrollo en América del Norte y Europa, adopción global | Mediano plazo (2-4 años) |

| Afluencia de capital de riesgo en biofábricas y laboratorios en la nube | +1.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Canalizaciones de I+D Impulsadas por Genómica y Secuenciación de Nueva Generación

Más de 900 ensayos clínicos activos en América del Norte incorporan ahora construcciones de ADN sintético, lo que subraya cómo la secuenciación de nueva generación impulsa a los laboratorios hacia mayores capacidades de construcción de alto rendimiento. CEPI ha comprometido USD 4,7 millones para automatizar la producción de plantillas de DNA Script, de modo que los desarrolladores de vacunas puedan pasar del diseño al banco en días en lugar de semanas [2]CEPI, "Premio de Financiación a DNA Script," cepi.net . El progreso académico respalda este impulsor: investigadores de la Universidad de Hawái lograron un 96% de éxito en la edición al utilizar plantillas de alta fidelidad, demostrando vínculos directos entre la calidad de la síntesis y la eficacia terapéutica [3]Universidad de Hawái, "Estudio de Edición Génica de Alta Fidelidad," hawaii.edu. La subvención de USD 2,2 millones del NHGRI para la síntesis de oligonucleótidos múltiples consolida aún más el ADN sintético como infraestructura de investigación crítica. En conjunto, estos elementos amplían los retrasos en las muestras y crean oportunidades premium para los proveedores capaces de garantizar secuencias sin errores bajo demanda.

Creciente Demanda Biofarmacéutica de Genes Sintéticos

Las canalizaciones biofarmacéuticas dependen ahora de genes personalizados para terapias celulares, vacunas de ARNm y conjugados anticuerpo-fármaco. La FDA autorizó cinco terapias génicas en 2024, incluido el primer tratamiento editado con CRISPR, y cada aprobación valida la necesidad comercial de insertos precisos listos para vectores virales. GSK invirtió USD 35 millones en Elegen para asegurar ADN lineal que se adapte a su cartera de vacunas de ARNm. Clínicamente, Casgevy previno crisis vasoclusivas graves en el 93,5% de los pacientes con anemia de células falciformes tratados, demostrando que un diseño preciso de la plantilla se traduce en éxito terapéutico. El sentimiento de los inversores refleja la demanda; Constructive Bio atrajo USD 58 millones en financiación de Serie A, ya que la genómica sintética promete aliviar la escasez mundial de péptidos. Estos desarrollos acortan los plazos de desarrollo e intensifican la competencia por socios de síntesis confiables.

Iniciativas Gubernamentales de Financiación de la Genómica

El NHGRI ha asignado USD 1,5 millones anuales hasta 2029 para acelerar las tecnologías de plataforma, incluida la producción enzimática de oligonucleótidos. El marco BioE3 de India respalda los bioterapéuticos de precisión y la biofabricación con incentivos fiscales y simplificación regulatoria. El proyecto SYNBEE de la Unión Europea ofrece subvenciones que ayudan a las empresas emergentes a integrar la IA con el diseño de ADN. Japón apunta a un mercado de biotecnología valorado en 15 billones de yenes para 2030 y enfatiza la investigación de células madre pluripotentes inducidas que depende de genes sintéticos largos. La financiación pública reduce el riesgo comercial, amplía la capacidad de síntesis instalada y eleva las tasas de adopción regional.

Rápida Caída en el Costo y Tiempo de Entrega de la Síntesis de ADN

Las plataformas enzimáticas permiten ahora la impresión de oligonucleótidos en el mismo día sin disolventes peligrosos, reduciendo la brecha entre las velocidades de secuenciación y síntesis. Ribbon Biolabs demostró recientemente fragmentos de 20 kb con tasas de error del 0,33%, lo que amplía la longitud génica abordable más allá de lo que los métodos químicos gestionan habitualmente. La prueba de concepto de la polimerasa TNA 10-92 de la Universidad de California en Irvine muestra el papel de la academia en el aumento tanto del rendimiento como de la fidelidad. WuXi STA ha escalado a 27 líneas de oligonucleótidos, subrayando los movimientos globales hacia volúmenes industriales. La caída de costos fomenta una experimentación más amplia, sosteniendo un crecimiento de dos dígitos para el mercado de síntesis de genes.

Análisis del Impacto de las Restricciones del Mercado de Síntesis de Genes*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada en biología sintética | -2.1% | Global, aguda en Europa y mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de capital para la capacidad de síntesis a gran escala | -1.8% | Global, particularmente desafiante para los nuevos participantes | Mediano plazo (2-4 años) |

| Incertidumbre sobre la propiedad intelectual de construcciones de novo | -1.3% | Global, complejo en operaciones multijurisdiccionales | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio de bioseguridad y doble uso | -1.6% | Global, estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en Biología Sintética

La biología sintética combina biología molecular, ingeniería y computación, pero la mayoría de los planes de estudios académicos aún enfatizan las habilidades tradicionales de laboratorio húmedo. El NHGRI destinó USD 5,25 millones para impulsar la diversidad de la fuerza laboral, señalando el reconocimiento institucional de la escasez. La biotecnología europea aporta EUR 31 mil millones al PIB, pero ya sufre cuellos de botella de talento que limitan el escalado de las empresas emergentes. La financiación de capital de riesgo en Japón sigue siendo baja en comparación con la de Estados Unidos, en parte debido a la limitada profundidad empresarial. La requalificación continua es esencial porque las plataformas enzimáticas requieren nuevas competencias en comparación con la química basada en fósforo. Sin suficiente personal cualificado, las líneas de producción corren el riesgo de infrautilización, lo que ralentiza la acumulación de ingresos para el mercado de síntesis de genes.

Alto Costo de Capital para la Capacidad de Síntesis a Gran Escala

Los equipos de síntesis en fase sólida, las columnas de purificación y los sistemas de gestión de residuos exigen inversiones de varios millones de dólares antes de que se envíe un solo pedido. Molecular Assemblies recaudó USD 25,8 millones únicamente para comercializar plataformas de flujo totalmente enzimáticas. Thermo Fisher comprometió USD 2 mil millones para ampliar la fabricación y la I+D en Estados Unidos hasta 2028, revelando el tamaño de los presupuestos necesarios para mantenerse competitivo. El programa de Tecnologías de Fabricación Avanzada de la FDA proporciona apoyo regulatorio, pero aún requiere una validación exhaustiva, lo que añade gastos y tiempo. Los participantes más pequeños que no pueden amortizar el equipo rápidamente pueden retirarse o convertirse en objetivos de adquisición, moderando la innovación fresca dentro del mercado de síntesis de genes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Síntesis de Genes

Por Método de Síntesis:

Las Plataformas Enzimáticas Desafían el Dominio QuímicoLa síntesis química de oligonucleótidos mantuvo el 54,82% de la participación del mercado de síntesis de genes en 2025 gracias a décadas de optimización de procesos y cadenas de suministro confiables. Las reacciones de fosforamidita en fase sólida siguen siendo el estándar para cadenas cortas, y los enfoques basados en microchips mejoran el rendimiento por lotes. Sin embargo, el mercado de síntesis de genes está cambiando a medida que las tecnologías de ensamblaje registran una CAGR del 17,06% hasta 2031, impulsadas por la necesidad de construcciones más largas en CRISPR y vectores virales.

Las plataformas enzimáticas como SYNTAX de DNA Script producen hasta 96 oligonucleótidos en horas, ofreciendo a los laboratorios acceso inmediato sin disolventes tóxicos. La tecnología de flujo totalmente enzimática de Molecular Assemblies reduce aún más las tasas de error al tiempo que extiende la longitud de lectura, posicionándola para arrebatar cuota de mercado a los métodos establecidos. Están surgiendo estrategias híbridas que combinan la velocidad química para cebadores cortos con el ensamblaje enzimático para genes largos, lo que garantiza que el mercado de síntesis de genes continúe diversificándose en lugar de converger en una sola técnica.

Por Tipo de Servicio:

La Síntesis de Genes Virales Acelera el Desarrollo de VacunasLa síntesis de ADN de anticuerpos contribuyó con el 47,76% del tamaño del mercado de síntesis de genes en 2025 debido al aumento de las canalizaciones de conjugados anticuerpo-fármaco y el interés en las células CAR-T. La síntesis de genes virales está preparada para una CAGR del 17,06% a medida que las plataformas de ARNm y los vectores virales dominan los ámbitos de las vacunas y la terapia génica.

La financiación de CEPI para la producción automatizada de plantillas confirmó la urgencia estratégica de acortar los ciclos de I+D de vacunas. La colaboración de Johnson & Johnson con GenScript en terapias CAR-T aprobadas ejemplifica cómo las secuencias de anticuerpos propietarias generan pedidos recurrentes. Los proveedores de servicios capaces de combinar el diseño de secuencias, la síntesis enzimática y la optimización basada en IA están en posición de capturar contratos premium, ampliando los ingresos generales del mercado de síntesis de genes.

Por Aplicación:

La Adopción en Diagnóstico Amplía la Base ComercialLa terapia génica y celular representó el 51,64% de la demanda en 2025, fortalecida por el ritmo acelerado de aprobaciones de la FDA para tratamientos genéticos de una sola vez. Las aplicaciones de diagnóstico de enfermedades se expandirán a una CAGR del 17,12% a medida que los hospitales integren los ensayos genómicos en la atención rutinaria.

La secuenciación rápida del genoma neonatal demuestra ahora ser clínicamente necesaria en el 60% de los casos de UCIN de nivel IV, creando una demanda diaria de sondas y controles personalizados. Las secuencias reguladoras diseñadas por IA desarrolladas por el Centro de Regulación Genómica permiten una expresión ultraselectiva, abriendo nuevos mercados para los servicios de diseño más construcción. En conjunto, estas fuerzas sostienen la diversidad en la combinación de aplicaciones, manteniendo el mercado de síntesis de genes resiliente a la volatilidad de la canalización terapéutica.

Por Usuario Final:

La Externalización Impulsa el Crecimiento de las CRO y CDMOLas empresas biofarmacéuticas aún impulsaron el 45,71% de los ingresos en 2025 al ordenar grandes volúmenes para programas internos. Sin embargo, se prevé que las CRO y CDMO registren la CAGR más rápida del 17,18% a medida que los patrocinadores externalizan la síntesis para centrarse en la estrategia clínica.

La recaudación de USD 224 millones de GenScript destinada a la expansión de CDMO señala la confianza de los proveedores en la ola de externalización. Twist Bioscience registró ingresos de USD 92,8 millones en el segundo trimestre de 2025 gracias a grupos de clientes diversificados tanto en biología sintética como en secuenciación de nueva generación. Los consorcios académicos financiados por el NHGRI diversifican aún más los flujos de ingresos, garantizando una amplia estabilidad de la demanda para el mercado de síntesis de genes.

Análisis Geográfico

Mercado de Síntesis de Genes en América del Norte

América del Norte concentró el 41,88% del tamaño del mercado de síntesis de genes en 2025 gracias a los sólidos flujos de capital de riesgo, los consolidados clústeres biofarmacéuticos y un entorno regulatorio favorable. El compromiso anual del NHGRI de 1,5 millones de USD destinado a tecnologías de plataforma fomenta las alianzas público-privadas, mientras que la vía coordinada de revisión de terapias génicas de la FDA elimina la incertidumbre regulatoria. Las empresas privadas reflejan la confianza en las políticas; Thermo Fisher está invirtiendo 2 millones de USD en expansiones de capacidad nacional hasta 2028.

Mercado de Síntesis de Genes en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 17,29% hasta 2031 y es la región de mayor crecimiento en el mercado de síntesis de genes. China clasifica la biotecnología como un pilar estratégico y canaliza generosos subsidios hacia iniciativas de genética sintética. La política BioE3 de India prioriza las bioterapias de precisión y posiciona a las biofábricas locales para atender a clientes globales. Japón planea duplicar la inversión privada en descubrimiento de fármacos para 2028, con proyectos de células madre pluripotentes inducidas que demandan largas secuencias sintéticas. Las iniciativas de terapia celular de Corea del Sur refuerzan aún más el impulso regional.

Mercado de Síntesis de Genes en EMEA y América del Sur

Europa sigue siendo un contribuyente estable al crecimiento, ya que marcos de política coordinados como la Estrategia de Bioeconomía de la UE respaldan la biotecnología industrial. Las subvenciones SYNBEE ayudan a las empresas emergentes a combinar inteligencia artificial y diseño de ADN, mientras que los grandes grupos farmacéuticos del continente generan volúmenes de pedidos constantes. Oriente Medio y África, junto con América del Sur, se encuentran en etapas tempranas de adopción; sin embargo, el aumento del gasto en salud y las necesidades de la biotecnología agrícola están ampliando la base direccionable del mercado de síntesis de genes.

Panorama Competitivo

La intensidad competitiva es moderada. Los líderes del mercado —Twist Bioscience, GenScript Biotech, Thermo Fisher Scientific e Integrated DNA Technologies— compiten en precisión, tiempo de entrega y amplitud de plataforma más que en precio. Twist reportó un margen bruto del 49,6% durante el segundo trimestre de 2025, demostrando una economía saludable una vez alcanzada la escala. La ronda de financiación de GenScript destinada a la expansión de CDMO muestra que los actores establecidos reinvierten para mantener su cuota. Las solicitudes de patentes como las composiciones de edición genómica de CRISPR Therapeutics (11.332.760) protegen las ventajas tecnológicas y crean flujos de ingresos por licencias.

Los disruptores persiguen soluciones enzimáticas, microfluídicas y ricas en automatización. DNA Script aseguró USD 165 millones en Serie C para su impresora SYNTAX y ahora se asocia con empresas farmacéuticas para el suministro de oligonucleótidos en el mismo día. La recaudación de USD 58 millones de Constructive Bio se centra en reescribir códigos genéticos para sintetizar aminoácidos no canónicos, desafiando los límites actuales de la capacidad química. Ribbon Biolabs apunta a nichos de fragmentos largos, mientras que Molecular Assemblies construye enzimas propietarias que extienden la longitud de lectura y la pureza.

Las adquisiciones estratégicas aceleran la acumulación de capacidades. Johnson & Johnson compró Ambrx por USD 2 mil millones para añadir conocimientos sobre conjugados anticuerpo-fármaco, reflejando el apetito de las grandes farmacéuticas por la genética upstream. Maravai LifeSciences tiene la intención de adquirir los activos de ADN y ARN de Officinae Bio para ampliar la creación de prototipos de ARNm habilitada por IA. Tales movimientos consolidan la experiencia y elevan las barreras de entrada, aunque también validan el valor a largo plazo dentro del mercado de síntesis de genes.

Líderes de la Industria de Síntesis de Genes

Merck KGaA

Eurofins Genomics

Thermo Fisher Scientific

GenScript

Azenta Life Sciences (Genewiz)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Síntesis de Genes

- ATUM

- Bio Basic

- Beijing SBS Genetech Co.

- Eurofins

- Azenta Life Sciences (Genewiz)

- GenScript Biotech

- Merck KGaA (Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific (GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis

- ATLATL Innovations

Leer el Análisis de las Empresas del Mercado de Síntesis de Genes

Desarrollos Recientes de la Industria en el Mercado de Síntesis de Genes

- Mayo 2025: Ansa Biotechnologies lanzó un programa de acceso anticipado de síntesis de ADN de 50 kb, prometiendo secuencias complejas en cuatro semanas.

- Marzo 2025: Telesis Bio aseguró hasta USD 21 millones para acelerar la adopción de la síntesis enzimática de ADN Gibson SOLA, permitiendo la producción in situ mientras se protege la propiedad intelectual.

- Febrero 2025: CEPI otorgó a DNA Script USD 4,7 millones para acelerar la producción automatizada de plantillas de ADN para vacunas de ARNm, en apoyo de la Misión de los 100 Días.

- Septiembre 2024: Constructive Bio cerró una Serie A de USD 58 millones con el Premio Nobel Sir Gregory Winter uniéndose a la junta directiva para avanzar en la ingeniería de genomas personalizados.

Mercado de Síntesis de Genes Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de síntesis génica como el valor comercial generado cuando los proveedores ensamblan fragmentos de ADN de doble cadena base por base, sin una plantilla, y entregan genes completos listos para clonación, cribado o uso terapéutico. Según Mordor Intelligence, el dimensionamiento abarca las tarifas de servicio y los kits para fragmentos de hasta 200 kb, independientemente de la aplicación posterior o el vector de entrega.

Exclusión del alcance: Excluimos intencionalmente las ventas de equipos para impresoras de ADN de sobremesa y cualquier ingreso proveniente de pedidos de oligonucleótidos cortos por debajo de sesenta pares de bases.

Segmentos cubiertos en este informe

- Por Método de Síntesis

- Síntesis Química de Oligonucleótidos

- Fosforamidita en Fase Sólida

- Síntesis de Oligonucleótidos Basada en Microchips

- Ensamblaje de Genes

- Mediado por PCR

- Mediado por Ligación

- Síntesis Química de Oligonucleótidos

- Por Tipo de Servicio

- Síntesis de ADN de Anticuerpos

- Síntesis de Genes Virales

- Otros

- Por Aplicación

- Desarrollos de Terapia Génica y Celular

- Desarrollo de Vacunas

- Diagnóstico de Enfermedades

- Otros

- Por Usuario Final

- Empresas Biofarmacéuticas

- Institutos Académicos y Gubernamentales

- CRO y CDMO

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricación, gerentes de desarrollo de mercado, directores de instalaciones centrales académicas y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos sobre los límites de longitud de secuencia, las normas regionales de tiempo de respuesta y los movimientos del precio de venta promedio, ayudándonos a refinar las curvas de costos y los umbrales futuros de adopción.

Investigación documental

Comenzamos con conjuntos de datos públicos de fuentes como el National Center for Biotechnology Information, el registro International Genetically Engineered Machine, las estadísticas de biotecnología de la OCDE, los códigos de comercio aduanero de los Estados Unidos y revistas científicas revisadas por pares que rastrean la financiación de la biología sintética. Los informes anuales, las presentaciones 10-K, los materiales para inversores y los comunicados de prensa de fuentes reconocidas permitieron a nuestro equipo establecer referencias de precios de servicios y cambios de capacidad. Los insumos premium de D&B Hoovers y Dow Jones Factiva enriquecieron los desgloses a nivel de empresa y las actualizaciones de expansiones recientes. Esta lista es ilustrativa; numerosos conjuntos de datos abiertos adicionales respaldaron las verificaciones de hechos a lo largo de nuestro trabajo.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una reconstrucción descendente de la demanda global utilizando el volumen de síntesis publicado, el precio promedio por par de bases y los flujos de financiación regionales. Luego corrobora los resultados mediante agregaciones selectivas ascendentes de proveedores. Variables como los compromisos de subvenciones del NIH y Horizon Europe, los inicios de ensayos de terapia génica, la longitud promedio de los fragmentos y las tasas de rendimiento de los microarreglos alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Las brechas donde las divulgaciones de los proveedores son parciales se subsanan con tendencias de ASP trianguladas y patrones de envío antes de finalizar los totales.

Ciclo de validación de datos y actualización

Nuestros resultados se someten a verificaciones de varianza en múltiples niveles, revisión por pares y aprobación de analistas senior. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por cambios en la financiación, modificaciones regulatorias o adiciones importantes de capacidad.

Cómo se compara el tamaño del mercado de síntesis de genes de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque algunas empresas mezclan la síntesis de oligonucleótidos, excluyen los ingresos por kits o congelan los precios en una sola región y año. Nosotros seleccionamos un alcance coherente, aplicamos una economía unitaria transparente y actualizamos nuestro modelo con mayor frecuencia, razón por la cual los clientes confían en nosotros.

Los principales factores de brecha incluyen una cobertura de aplicaciones más limitada en otros estudios, conversiones de divisas desactualizadas y estimaciones de volumen que ignoran la rápida adopción de microarreglos visible en las solicitudes de patentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,45 B (2025) | Mordor Intelligence | - |

| USD 1,76 B (2022) | Global Consultancy A | Excluye ingresos por kits, utiliza precios estáticos de 2022 |

| USD 2,28 B (2023) | Research Firm B | Omite la expansión de capacidad en Asia-Pacífico, verificaciones primarias limitadas |

| USD 2,55 B (2025) | Trade Journal C | Incluye ventas de oligonucleótidos cortos dentro de los totales |

En conjunto, estas comparaciones demuestran que el alcance disciplinado de Mordor, el ciclo de actualización oportuno y la validación de doble capa ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de síntesis de genes?

El tamaño del mercado de síntesis de genes es de USD 2,85 mil millones en 2026, con un valor previsto de USD 6,09 mil millones para 2031 a una CAGR del 16,38%.

¿Qué región lidera el mercado de síntesis de genes?

América del Norte lidera con el 41,88% de los ingresos de 2025, impulsada por la sólida demanda biofarmacéutica, la generosa financiación federal y una vía regulatoria clara.

¿Qué método de síntesis crece más rápido?

Se proyecta que el ensamblaje de genes y otros métodos de nueva generación crezcan a una CAGR del 17,06%, superando a los enfoques químicos tradicionales gracias a longitudes de lectura más largas y menores tasas de error.

¿Por qué las CRO y CDMO están ganando cuota en la síntesis de genes?

Las empresas farmacéuticas externalizan cada vez más la síntesis a proveedores especializados, impulsando una CAGR proyectada del 17,18% para los ingresos de CRO y CDMO durante el período de previsión.

¿Qué tendencias regulatorias importantes afectan el crecimiento del mercado?

La duplicación de las aprobaciones anuales de terapias génicas por parte de la FDA y la Orden Ejecutiva de EE. UU. sobre el cribado en biotecnología aumentan la demanda al tiempo que clarifican las expectativas de cumplimiento.

¿Cómo influyen las plataformas enzimáticas en el costo y la velocidad?

Las impresoras de ADN enzimáticas como SYNTAX pueden producir oligonucleótidos purificados en horas, reduciendo el tiempo de entrega y los residuos peligrosos, lo que está acelerando la adopción entre los usuarios de investigación y fabricación.

Última actualización de la página el: