Tamaño y Participación del Mercado de Muestreo Aséptico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

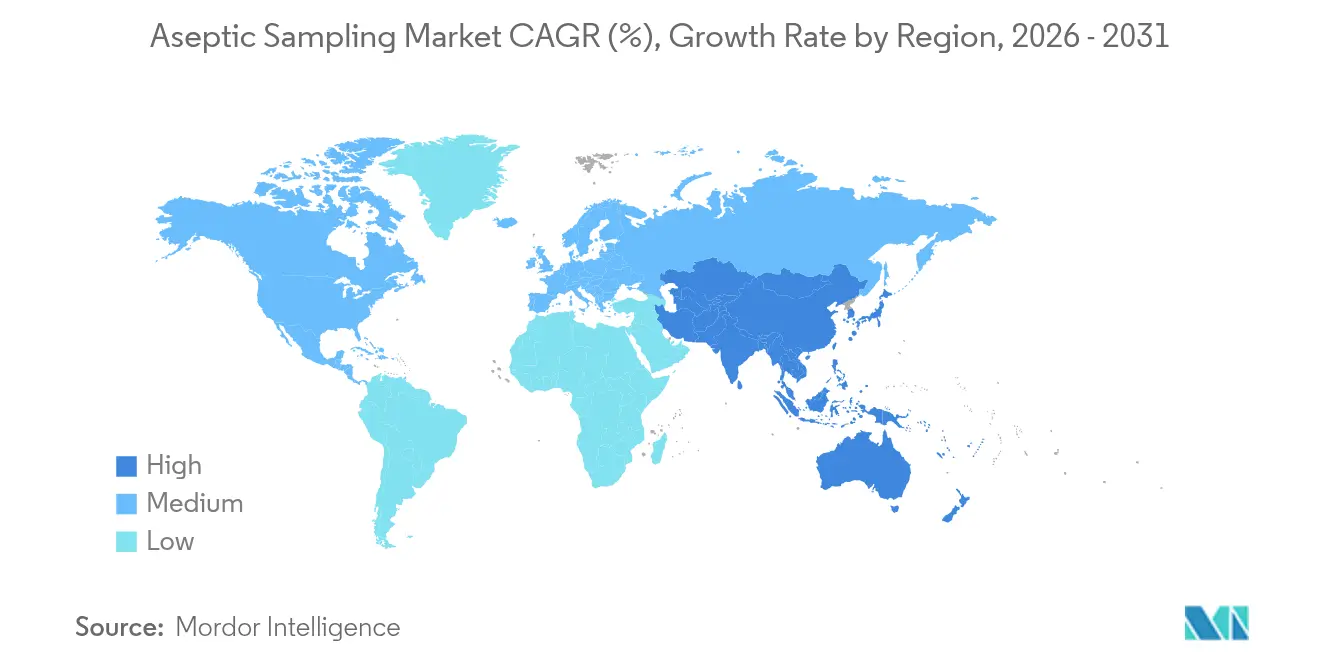

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

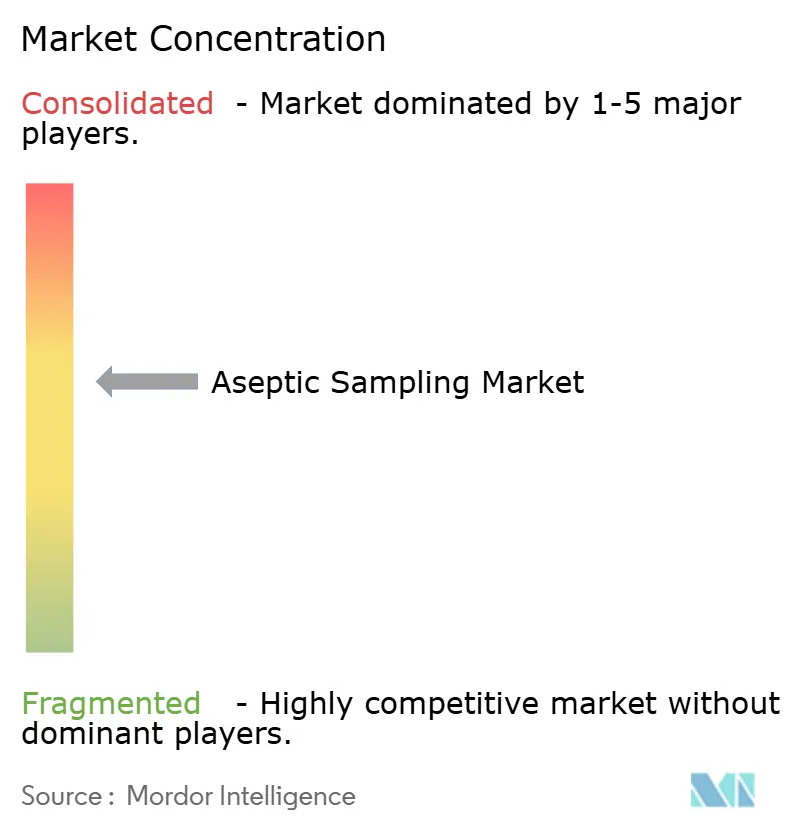

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muestreo Aséptico por Mordor Intelligence

Se espera que el tamaño del mercado de muestreo aséptico crezca de USD 1,26 mil millones en 2025 a USD 1,41 mil millones en 2026 y se prevé que alcance USD 2,49 mil millones en 2031 a una CAGR del 12,05% durante 2026-2031. La rápida inversión en bioprocesamiento libre de contaminación, regulaciones de esterilidad más estrictas y una adopción más amplia de ensamblajes de un solo uso sustentan esta expansión. Los productores farmacéuticos ven los dispositivos automatizados como una barrera confiable contra el error humano, mientras que las crecientes carteras de terapias celulares y génicas obligan a implementar controles de esterilidad en etapas más tempranas del desarrollo. La tecnología analítica de procesos (PAT) digital ahora se combina con el hardware de muestreo para proporcionar datos de calidad en tiempo real que protegen lotes de biológicos de varios millones de dólares. A nivel regional, los fabricantes de América del Norte defienden su liderazgo gracias a una infraestructura madura y la supervisión de la FDA, mientras que las instalaciones de Asia-Pacífico amplían su capacidad más rápidamente respaldadas por incentivos estatales y menores costos operativos. La competencia se intensifica a medida que los proveedores de soluciones integradas combinan hardware, análisis y gestión de datos en plataformas unificadas que acortan los plazos de validación.

Conclusiones Clave del Informe

- Por tipo de muestreo, los sistemas manuales representaron el 71,62% de la participación del mercado de muestreo aséptico en 2025, mientras que los sistemas automatizados registran la CAGR más alta del 17,72% hasta 2031.

- Por técnica de muestreo, los métodos en línea lideraron con una participación de ingresos del 46,05% en 2025; se proyecta que el muestreo en línea adyacente se expanda a una CAGR del 13,53% hasta 2031.

- Por aplicación, el procesamiento aguas arriba representó una participación del 60,94% del tamaño del mercado de muestreo aséptico en 2025 y avanza a una CAGR del 11,88% hasta 2031.

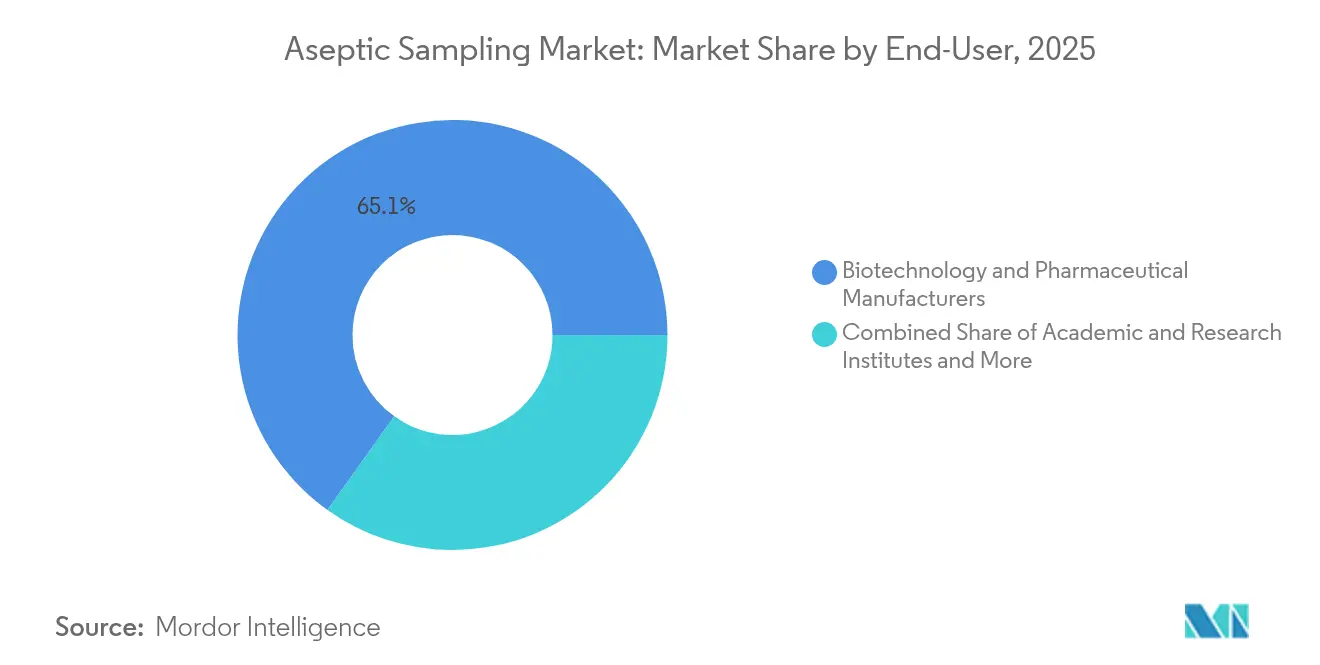

- Por usuario final, los fabricantes de biotecnología y productos farmacéuticos controlaron el 65,12% del tamaño del mercado de muestreo aséptico en 2025, mientras que las CDMOs crecen a una CAGR del 14,09%.

- Por material de componente, los ensamblajes de un solo uso capturaron una participación de ingresos del 64,05% en 2025; los sistemas reutilizables de acero inoxidable registran una CAGR del 13,08% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,35% en 2025; Asia-Pacífico exhibe la CAGR más rápida del 13,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Muestreo Aséptico*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas para la garantía de esterilidad | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida expansión de las carteras de terapias celulares y génicas | +2.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia el bioprocesamiento de circuito cerrado y un solo uso | +2.0% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Adopción de PAT en línea y en línea adyacente para mejorar los rendimientos de los lotes | +1.5% | América del Norte y Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Plataformas de predicción de contaminación impulsadas por IA | +1.0% | América del Norte y Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas para la Garantía de Esterilidad

Los reguladores globales ahora exigen una mayor frecuencia de muestreo y trazabilidad en la producción aséptica. La guía revisada de la FDA se extiende a los medicamentos de terapia avanzada y exige el monitoreo ambiental rutinario con validación documentada. Las revisiones equivalentes del Anexo 1 de las BPF de la UE alinean las expectativas entre regiones, lo que lleva a los fabricantes a reemplazar los registros en papel con registros de auditoría electrónicos y dispositivos automatizados que registran cada intervención. Esta presión acelera las actualizaciones en plantas heredadas y prescribe vías cerradas de un solo uso en instalaciones de nueva construcción para minimizar los riesgos de contaminación[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "PAT — Un Marco para el Desarrollo Farmacéutico Innovador, la Fabricación y el Aseguramiento de la Calidad," fda.gov.

Rápida Expansión de las Carteras de Terapias Celulares y Génicas

La comercialización de terapias autólogas y alogénicas expone los puntos débiles de esterilidad, ya que cada lote de paciente tiene tolerancia cero a la contaminación cruzada. Por ello, los productores especifican muestreo cerrado y automatizado que asegure la documentación de la cadena de custodia y admita diversos vectores virales y tipos celulares. A medida que las aprobaciones se acercan a las 3.000 terapias para 2030, las ampliaciones de capacidad exigen módulos modulares que se integren en suites multiproducto sin largos ciclos de validación[2]Cytiva, "Cytiva Inaugura Nueva Instalación de Fabricación en Corea," cytiva.com.

Transición hacia el Bioprocesamiento de Circuito Cerrado y Un Solo Uso

Los biorreactores, filtros y tuberías desechables dominan las nuevas construcciones de plantas porque eliminan la validación de limpieza y acortan los cambios de línea. Su proliferación obliga a contar con interfaces de muestreo compatibles que preserven la integridad de las bolsas y mantengan bajos los extractables. Los fabricantes por contrato prefieren estas plataformas para alternar rápidamente entre programas de clientes, aunque aún deben satisfacer el escrutinio de caracterización de polímeros bajo las guías de lixiviables en evolución.

Adopción de PAT en Línea y en Línea Adyacente para Mejorar los Rendimientos de los Lotes

Los análisis en tiempo real trasladan el control de calidad desde las pruebas en el punto final hacia una visión continua. Las sondas en línea adyacente ahora alimentan datos cada pocos minutos sin exponer el proceso, lo que permite a los operadores ajustar nutrientes o el pH antes de que las desviaciones se propaguen. El respaldo de la FDA a través de los marcos de PAT reduce la resistencia regulatoria y posiciona el muestreo automatizado junto con la espectroscopía como pilares fundamentales de la fabricación moderna de biológicos.

Análisis del Impacto de las Restricciones del Mercado de Muestreo Aséptico*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de lixiviables y extractables en ensamblajes poliméricos | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto CAPEX de los módulos automatizados de muestreo aséptico | -1.0% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Validación compleja para conectores de uso múltiple | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Lixiviables y Extractables en Ensamblajes Poliméricos

Los manifolds desechables pueden liberar ácidos orgánicos, plastificantes o metales traza que desestabilizan los biológicos sensibles, lo que requiere un exhaustivo perfil químico. Las empresas suelen realizar estudios de extractables de varias semanas a diferentes temperaturas y solventes, lo que añade costos y retrasa los calendarios de lanzamiento de productos. La ausencia de estándares de prueba globales armonizados también multiplica las cargas de trabajo analítico.

Alto CAPEX de los Módulos Automatizados de Muestreo Aséptico

Los módulos llave en mano oscilan entre USD 500.000 y USD 2 millones y requieren equipos de mantenimiento especializados, lo que hace que el retorno de inversión sea incierto para las pequeñas empresas de biotecnología con bajos recuentos anuales de lotes. Las instalaciones en mercados emergentes suelen posponer las compras en favor de kits manuales validados, especialmente cuando el financiamiento mediante préstamos es escaso. Los proveedores responden con modelos de arrendamiento y actualizaciones modulares que permiten la automatización incremental[3]Danaher Corporation, "Danaher Invierte USD 1,5 Mil Millones en Capacidad de Fabricación," danaher.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Muestreo Aséptico

Por Tipo de Muestreo:

La Automatización Gana TerrenoLos sistemas manuales representaron el 71,62% del mercado de muestreo aséptico en 2025. Su bajo desembolso de capital y sus comprobados registros de cumplimiento mantienen un uso generalizado, especialmente en plantas heredadas donde los cambios de infraestructura generan tiempos de inactividad. Sin embargo, los módulos automatizados exhiben la CAGR más rápida del 17,72% a medida que los productores apuntan a una menor exposición del operador y una mayor integridad de los datos. Los módulos automatizados se integran con los sistemas de ejecución de fabricación para registrar cada toma y archivar inmediatamente los resultados para revisión de auditoría. Esa capacidad alivia la fatiga de documentación y eleva la confianza durante las inspecciones de la FDA. El aumento del valor de los lotes en las terapias celulares agudiza la demanda de soluciones que eliminen por completo las intervenciones humanas, reforzando la tendencia a largo plazo hacia la automatización en el mercado de muestreo aséptico.

Los kits manuales aún ocupan nichos como la I+D temprana o los biológicos de bajo volumen donde el presupuesto supera al rendimiento. Los proveedores ahora posicionan plataformas híbridas que aceptan activaciones manuales pero automatizan la esterilización entre usos. Esta estrategia puente ayuda a los compradores sensibles al precio a migrar gradualmente sin desechar los protocolos existentes. Durante el período de previsión, una mayor armonización de los estándares de registros electrónicos está destinada a catalizar una inflexión decisiva hacia los dispositivos automatizados como estándar para las líneas de producción comercial dentro del mercado de muestreo aséptico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica de Muestreo:

El Muestreo en Línea Adyacente Surge con FuerzaLos instrumentos en línea representaron el 46,05% de los ingresos globales en 2025 debido a su retroalimentación en tiempo real. Extraen continuamente microalícuotas en condiciones cerradas, lo que permite ajustes inmediatos de pH o nutrientes. Los dispositivos en línea adyacente, con una CAGR del 13,53%, atraen a los operadores que desean análisis frecuentes sin la complejidad de ingeniería de los circuitos en línea totalmente integrados. Las sondas en línea adyacente se ubican junto al recipiente, mantienen cortas las longitudes de tuberías y permiten intercambios rápidos de sensores. Esto reduce el riesgo de obstrucción y simplifica las calibraciones.

Las tomas fuera de línea persisten para análisis avanzados como los ensayos de eliminación viral que no pueden miniaturizarse. Sin embargo, cada transferencia fuera de línea implica manipulación abierta, alarga los tiempos de respuesta y arriesga desviaciones. A medida que las directrices de PAT y las pruebas de liberación en tiempo real maduran, las unidades en línea adyacente probablemente absorberán participación incremental de los flujos de trabajo fuera de línea. Las interfaces mecánicas estandarizadas y los circuitos de flujo desechables ahora facilitan las adaptaciones, impulsando la adopción en plantas de nivel medio en el mercado de muestreo aséptico.

Por Aplicación:

Aguas Arriba Domina, Aguas Abajo AceleraLos procesos aguas arriba absorbieron el 60,94% de los ingresos en 2025. Las etapas de cultivo celular pueden durar semanas, durante las cuales la intrusión microbiana pone en riesgo volúmenes enteros de biorreactores valorados en USD 10 millones. En consecuencia, los operadores programan múltiples extracciones estériles cada día para el perfil metabólico. El seguimiento del oxígeno disuelto, la glucosa y el recuento de células viables permite una acción correctiva temprana, protegiendo los títulos y los patrones de glicosilación. La purificación aguas abajo registra la CAGR más alta del 15,14% a medida que los pasos de cromatografía se multiplican para modalidades complejas. La filtración viral ahora exige verificaciones de integridad por lote que requieren muestreo aséptico inmediatamente antes y después del tren de filtros. La necesidad acumulada de confirmación de esterilidad en cada punto de retención restablece la frecuencia de muestreo al alza.

La formulación y el llenado-acabado también intensifican los controles para dosis personalizadas de alto valor medidas en mililitros. Los adaptadores de muestreo de viales cerrados permiten a los equipos de calidad probar la potencia después del llenado pero antes de la liofilización sin violar los contenedores. Esta actividad muestra cómo las etapas aguas abajo reflejan cada vez más la vigilancia aguas arriba, impulsando una adopción holística en todo el mercado de muestreo aséptico.

Por Usuario Final:

Los Fabricantes Mantienen la Mayor ParticipaciónLas empresas integradas de biotecnología y productos farmacéuticos retuvieron una participación del 65,12% en 2025 porque gestionan desde el descubrimiento hasta el llenado-acabado bajo un único sistema de calidad. Implementan estrategias de muestreo de forma temprana y las escalan en múltiples plantas para estandarizar las auditorías. Las CDMOs, que avanzan a una CAGR del 14,09%, se benefician de la externalización de los patrocinadores. Su ventaja competitiva depende de la rápida transferencia tecnológica y la flexibilidad multiproducto, ambas basadas en muestreadores modulares de un solo uso que minimizan el tiempo de inactividad por cambio de línea.

Los institutos académicos aplican kits manuales compactos para trabajos exploratorios donde los presupuestos son ajustados. Aunque este segmento es más pequeño, su papel en los estudios de prueba de concepto significa una exposición temprana a la marca para los proveedores que luego venden equipos a escala comercial. Los grupos de defensa de pacientes que financian ensayos de terapia génica también se asocian con CDMOs, amplificando aún más los contratos para conjuntos completos de muestreo dentro del mercado de muestreo aséptico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Componente:

Los Ensamblajes Desechables PrevalecenEl hardware de un solo uso representó el 64,05% de los ingresos globales en 2025, lo que refleja la migración universal de la industria desde las redes fijas de acero inoxidable. Los manifolds de plástico llegan pre-esterilizados, reducen drásticamente los productos químicos de limpieza y el uso de agua, y apoyan una rotación de línea más rápida. Dado el creciente escrutinio ambiental, los productores sopesan los residuos plásticos frente al consumo de agua y vapor. Sin embargo, el costo total de propiedad a menudo favorece a los desechables una vez que se contabilizan los ahorros en mano de obra, validación y tiempo de inactividad. Los conjuntos reutilizables de acero inoxidable, sin embargo, registran una notable CAGR del 13,08% donde el procesamiento continuo o los volúmenes de lotes muy grandes recompensan los activos de larga duración con un costo mínimo de consumibles.

La reciente innovación de proveedores introdujo revestimientos de fluoropolímero estables a la radiación gamma y materiales de bolsas reciclables que prometen moderar los debates sobre sostenibilidad. La inversión paralela en sensores de pruebas de integridad que verifican el rendimiento de las bolsas antes de cada ciclo aumenta la confianza. Durante los próximos cinco años, el mercado de muestreo aséptico anticipa la coexistencia de ambas clases de materiales, segmentadas por escala de planta, objetivos de sostenibilidad y preferencias regulatorias.

Análisis Geográfico

Mercado de Muestreo Aséptico en América del Norte

América del Norte capturó el 41,35% de los ingresos en 2025 y defiende su liderazgo gracias a sus profundas carteras biofarmacéuticas, la referencia de las directrices de la FDA y una alta densidad de CDMOs. Estados Unidos alberga la mayoría de las instalaciones comerciales de terapia celular e invierte fuertemente en tecnología de análisis de procesos (PAT). Canadá desarrolla capacidad en biosimilares mediante subvenciones federales específicas, mientras que la mano de obra rentable de México impulsa la producción de medicamentos genéricos. La demanda aumenta aún más gracias al respaldo del capital de riesgo a los biológicos de primera clase, que exigen una mayor esterilidad.

Mercado de Muestreo Aséptico en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 13,2%, a medida que los gobiernos subvencionan la capacidad y refuerzan la mejora de la calidad. SK Pharmteco de Corea del Sur invirtió 260 millones de USD en líneas de síntesis de péptidos equipadas con muestreadores cerrados. Las políticas de localización de China exigen seguridad en el suministro nacional, lo que impulsa la creación de nuevos parques de biológicos que estandarizan el muestreo de un solo uso desde el principio. India sigue siendo una potencia en ingredientes farmacéuticos activos, donde las plantas sensibles a los costes combinan kits manuales y desechables. En conjunto, estos programas impulsan el mercado de muestreo aséptico más profundamente en la región y establecen bases de fabricación local para los proveedores globales.

Mercado de Muestreo Aséptico en Europa

Europa se mantiene estable, anclada por los clústeres de ingeniería de Alemania y las expansiones de biológicos de Francia. Las instalaciones del Reino Unido, tras el Brexit, se alinean con el Anexo 1 actualizado, lo que impulsa la modernización de los registradores de muestreo automatizados. Las regulaciones de sostenibilidad presionan a los productores para explorar colectores híbridos de metal y plástico y documentar los impactos del ciclo de vida. Los fabricantes de vacunas italianos y españoles también actualizan sus equipos para asegurar subvenciones de preparación ante pandemias. Estas inversiones generan un crecimiento constante, aunque menos espectacular, que mantiene a la región como un centro de innovación para el mercado de muestreo aséptico.

Panorama regulatorio

El muestreo aséptico en la fabricación de fármacos y productos biofarmacéuticos está regido por los requisitos de buenas prácticas de fabricación vigentes, incluidas las cGMP de la FDA de EE. UU. bajo el 21 CFR 211 (especialmente las expectativas sobre controles en proceso y planes de muestreo) y la guía de la FDA para productos farmacéuticos estériles fabricados mediante procesamiento aséptico. Estos requisitos hacen que los procedimientos de muestreo validados, la trazabilidad y la integridad de los datos sean fundamentales para el cumplimiento, lo que a su vez impulsa a los fabricantes hacia diseños de muestreo cerrados y documentación electrónica que pueda respaldarse durante las inspecciones.

En Europa, el EudraLex Volumen 4 de la Comisión Europea, el Anexo 1 de las GMP de la UE (revisión de 2022), es la referencia central para la fabricación estéril. El Anexo 1 exige una Estrategia de Control de Contaminación (CCS, por sus siglas en inglés) documentada y enfatiza los enfoques de barrera, como RABS o aisladores, en zonas críticas. La transición del Anexo 1 incluyó una implementación por etapas, con una fase final señalada para ciertas disposiciones relacionadas con la liofilización, vigente desde agosto de 2024, lo que refuerza la inversión en procedimientos de muestreo aséptico, programas de monitoreo ambiental y validación basada en riesgos. Normas de apoyo, como los capítulos de la USP utilizados para el control microbiológico y la elaboración estéril, refuerzan aún más las expectativas en cuanto al monitoreo de salas limpias y las prácticas de muestreo en operaciones reguladas.

Panorama Competitivo

El mercado de muestreo aséptico muestra una fragmentación moderada, con los cinco principales proveedores manteniendo una participación significativa. Merck KGaA, Sartorius y Thermo Fisher Scientific aprovechan amplias carteras que combinan sondas de muestreo con biorreactores, sensores y software de datos. La expansión de biológicos de EUR 300 millones de Merck en Corea integra sus muestreadores de un solo uso Mobius para asegurar instalaciones de referencia. Sartorius escala su cartera TakeOne hacia las necesidades de terapia génica añadiendo puertos de microvolumen que se adaptan a lotes pequeños de alto valor. Thermo Fisher integra válvulas de muestreo en sus biorreactores HyPerforma, ofreciendo una calificación llave en mano que acorta la puesta en marcha de la planta.

Los especialistas de nivel medio como Saint-Gobain Life Sciences se centran en la innovación de polímeros, lanzando películas multicapa con perfiles de aditivos más bajos. Asahi Kasei apunta a las líneas de filtración viral con adaptadores de muestreo que se combinan con sus filtros Planova. Las empresas emergentes ofrecen análisis de IA que superponen datos de equipos en paneles de riesgo de contaminación. La actividad de adquisiciones se mantiene activa a medida que los proveedores de línea completa buscan incorporar tecnologías de nicho en conjuntos de extremo a extremo. La adquisición de Aldevron por parte de Danaher amplía su ecosistema de biológicos y vende módulos de muestreo de forma cruzada a través de sus clientes existentes de medicina genómica.

La competencia de precios se intensifica principalmente en los consumibles, mientras que la diferenciación de equipos de capital descansa en la documentación de validación, la integración de sensores y el soporte local. Los proveedores que simplifican los expedientes de extractables y ofrecen salidas de datos listas para la nube obtienen ventaja bajo las crecientes expectativas regulatorias. Durante el horizonte de previsión, se espera que el desarrollo colaborativo entre proveedores y CDMOs genere formatos de conectores estandarizados que avancen en la interoperabilidad en todo el mercado de muestreo aséptico.

Líderes de la Industria de Muestreo Aséptico

GEA Group

Merck KGaA

Keofitt A/S

Saint-Gobain Life Sciences

Sartorius AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Muestreo Aséptico Incluidas en este Informe

- Merck

- Sartorius

- Thermo Fisher Scientific

- Danaher Corp (Pall & Cytiva)

- Lonza Group

- Keofitt

- Saint-Gobain Life Sciences

- GEA Group

- Gemu Group

- Qualitru Sampling Systems

- W. L. Gore & Associates

- Avantor (VWR)

- Repligen Corp

- Solventum Corporation

- Parker Hannifin (domnick hunter)

- Colder Products Company (CPC)

- Mettler-Toledo

- PendoTECH

- Bbi-Biotech GmbH

- Advanced Microdevices Pvt Ltd

Leer el Análisis de las Empresas del Mercado de Muestreo Aséptico

Oportunidades de mercado y perspectivas futuras

Las mejoras impulsadas por el cumplimiento normativo generan espacio para proveedores que combinan hardware de muestreo aséptico con artefactos de calificación listos para auditoría, incluidos paquetes de documentación estandarizados, trazabilidad de consumibles y soporte de validación alineado con los requisitos de CCS del Anexo 1 de las GMP de la UE. Merck Life Science ofrece una señal clara a través de sus comunicaciones de 2026 sobre el soporte de documentación ampliado para sus sistemas de muestreo estéril NovaSeptum GO, lo que refleja la demanda de los compradores por reducir la carga de trabajo de evaluación de riesgos y calificación junto con el muestreador físico.

La oportunidad tecnológica es más fuerte en torno al muestreo automatizado y de bajo volumen muerto, que puede respaldar el PAT y una mayor frecuencia de muestreo sin añadir intervenciones del operador. El trabajo del sector destacado en 2025 en torno a la validación de muestreo automatizado a intervalos frecuentes, incluido el muestreo periódico a intervalos de 15 minutos en estudios de validación de proveedores, apunta a una demanda proveniente de modalidades ascendentes y avanzadas que requieren una comprensión más estricta del proceso y de la cadena de custodia. Del lado de la oferta, las inversiones en capacidad que localizan la producción de soluciones de muestreo estéril en Asia-Pacífico, como la ampliación del centro de producción de bioprocesamiento de Merck Life Science en Daejeon, amplían la base direccionable entre los fabricantes regionales y las CDMO que estandarizan el muestreo de un solo uso y cerrado desde el diseño de las instalaciones en adelante.

Desarrollo Reciente de la Industria en el Mercado de Muestreo Aséptico

- Mayo de 2026: Merck Life Science destacó el soporte de documentación ampliado para sus sistemas de muestreo estéril NovaSeptum GO para ayudar a los usuarios a acelerar la evaluación de riesgos y la calificación. La actualización alinea el posicionamiento del producto con las exigencias impulsadas por el Anexo 1 en cuanto a la documentación de control de contaminación y los paquetes de validación listos para auditoría, no solo el rendimiento del hardware.

- Mayo de 2025: Merck Life Science reafirmó el cronograma para que su centro de producción de bioprocesamiento en Daejeon, Corea del Sur, alcance el estado operativo GMP completo para 2026, incluida la capacidad para las soluciones de muestreo NovaSeptum. Esto añade profundidad de fabricación regional para componentes de muestreo estéril y respalda la resiliencia de la cadena de suministro para las ampliaciones de bioprocesamiento en Asia-Pacífico.

- Marzo de 2024: Merck Life Science inició una inversión de más de 300 millones de EUR para construir un centro de producción de bioprocesamiento de 43.000 metros cuadrados en Daejeon, Corea del Sur, que abarca productos biotecnológicos esenciales, incluidos los sistemas de muestreo estéril. El proyecto fortalece el suministro verticalmente integrado de consumibles de fabricación estéril y de un solo uso que respaldan flujos de trabajo de muestreo cerrados y resistentes a la contaminación.

Mercado de Muestreo Aséptico Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de muestreo aséptico se define como los ingresos generados por productos y sistemas utilizados para recolectar muestras estériles en entornos de bioprocesamiento y fabricación estéril relacionados, de modo que se minimicen los riesgos de contaminación y los controles de calidad puedan realizarse de forma confiable.

Exclusiones del alcance: se excluyen las herramientas generales de preparación de muestras de laboratorio que no están diseñadas para el muestreo de procesos estériles, junto con equipos de proceso más amplios que no realizan una función de muestreo.

Descripción general de la segmentación

- Por Tipo de Muestreo

- Muestreo Aséptico Manual

- Bolsas

- Botellas

- Otros Contenedores

- Muestreo Aséptico Automatizado

- Muestreo Aséptico Manual

- Por Técnica de Muestreo

- Muestreo en Línea

- Muestreo en Línea Adyacente

- Muestreo Fuera de Línea

- Por Aplicación

- Proceso Aguas Arriba

- Proceso Aguas Abajo

- Por Usuario Final

- Fabricantes de Biotecnología y Productos Farmacéuticos

- Organizaciones de Investigación y Fabricación por Contrato

- Institutos Académicos y de Investigación

- Por Material de Componente

- Ensamblajes de Un Solo Uso

- Sistemas Reutilizables (Basados en Acero Inoxidable)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer claramente los límites del sector y construir una narrativa de demanda realista vinculada a la actividad de fabricación biofarmacéutica. Consultamos fuentes públicas como las bibliotecas de guías de la FDA de EE. UU. y la EMA en cuanto a las expectativas de esterilidad, los capítulos de la USP para referencias relacionadas con microbiología y muestreo, y publicaciones de la OMS sobre prácticas de GMP utilizadas en distintos países.

Para respaldar con cifras el conjunto de demanda, también revisamos fuentes como los indicadores macroeconómicos de la OCDE y el Banco Mundial, las estadísticas comerciales de UN Comtrade para componentes estériles relevantes, y revistas revisadas por pares que abordan el control de contaminación en bioprocesos y la adopción de un solo uso. Los informes anuales de empresas, las presentaciones a inversionistas y los comunicados de prensa se utilizaron luego para mapear el posicionamiento de productos y la lógica de precios habitual, y una suscripción paga para datos financieros de empresas e inteligencia de patentes respaldó las verificaciones cruzadas sobre carteras y actividad de innovación. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar la información.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con una combinación de fabricantes, integradores y usuarios finales involucrados en el muestreo de bioprocesos, incluidos roles de calidad, fabricación y adquisiciones. Cubrimos las principales regiones para poner a prueba supuestos sobre la penetración del uso único, los ciclos de reemplazo habituales y el equilibrio entre el muestreo manual y automatizado en las etapas ascendentes y descendentes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXO: 14% | APAC: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 50% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente, donde primero se utilizaron señales de actividad de fabricación estéril y capacidad de bioprocesamiento para reconstruir la demanda de muestreo direccionable por región, y luego se validó mediante consolidaciones selectivas. En la práctica, vinculamos el modelo a indicadores como la intensidad de producción biofarmacéutica, la adopción de ensamblajes de un solo uso, el recuento de puntos de muestreo estéril por línea de proceso, la frecuencia habitual de muestreo en operaciones ascendentes y descendentes, y las bandas de precios observadas para dispositivos y accesorios de muestreo.

Se realizaron verificaciones ascendentes utilizando catálogos de proveedores muestreados y comentarios de canales para convertir una combinación realista de sistemas manuales y automatizados en una progresión del precio de venta promedio, lo que ayudó a ajustar los cambios en la combinación a lo largo del tiempo. Cuando la visibilidad directa era limitada para instalaciones más pequeñas o mercados emergentes, las brechas se manejaron utilizando supuestos sustitutos de tipos de plantas similares y luego se corrigieron mediante retroalimentación primaria.

Para el pronóstico, se utilizó un análisis de escenarios en torno a la intensidad del cumplimiento de la esterilidad y la velocidad de conversión al uso único, y luego la trayectoria se suavizó utilizando tasas de ejecución históricas de corto plazo cuando estaban disponibles. El pronóstico final refleja el consenso de expertos sobre la rapidez con la que se está adoptando la automatización para reducir el error humano y cómo los ciclos de adquisición afectan los patrones de compra anuales.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que el resultado final se mantenga coherente con las señales reales del mercado. Comparamos los totales del modelo con indicadores independientes, como noticias de expansión de la biofabricación regional, el movimiento comercial de componentes estériles y los cambios en la demanda relacionada con el uso único, y luego dimos seguimiento a los valores atípicos mediante recontactos cuando la variación era significativa.

Antes de la aprobación final, el modelo se revisa por etapas por más de un analista, y los supuestos que impulsan grandes partes del total se cuestionan y reformulan si es necesario. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden cambiar la capacidad, las expectativas regulatorias o los precios. Justo antes de la entrega, se realiza una revisión final para garantizar que los clientes reciban la vista más actualizada disponible.

Comparación del dimensionamiento del mercado de muestreo aséptico de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el muestreo aséptico pueden parecer muy dispares porque cada editor define el límite de manera diferente y también elige distintas ventanas temporales para el mismo ciclo de demanda. Las diferencias también surgen de cómo se contabilizan las herramientas manuales, los sistemas automatizados y los ensamblajes de un solo uso, y de si las estimaciones se mantienen vinculadas al uso en bioprocesos o se extienden hacia suministros de laboratorio más amplios.

Al hacer seguimiento de los puntos de muestreo ascendentes y descendentes, y al actualizar los supuestos de combinación y precios con datos primarios, Mordor Intelligence mantiene el modelo anclado a la demanda de muestreo de procesos, en lugar de a consumibles estériles adyacentes que no cumplen una función de muestreo. En contraste, algunas estimaciones parecen utilizar reglas de inclusión más amplias o anclajes de año base que desplazan el nivel de 2025 a 2026, lo que luego cambia el efecto compuesto durante períodos de pronóstico más largos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,26 mil millones de USD (2025) | |

| Editorial Sectorial A | 0,94 mil millones de USD (2025) | Utiliza un conjunto de productos contabilizado más estrecho y parece tratar los sistemas automatizados y los ensamblajes de muestreo de un solo uso de manera más conservadora, lo que reduce el nivel de 2025 y disminuye la tasa de ejecución implícita al ingresar al pronóstico. |

| Editorial Sectorial B | 1,79 mil millones de USD (2024) | Ancla la serie en un año base diferente y probablemente aplica un alcance más amplio que puede mezclar consumibles estériles adyacentes y artículos de manejo de laboratorio en el total, lo que infla el punto de partida antes de aplicar el crecimiento del pronóstico. |

La tabla muestra que la mayor parte de la dispersión se explica por la definición de límites y el anclaje del año base, y no por un único supuesto de crecimiento. Cuando los elementos contabilizados se mantienen específicos al muestreo de procesos y los precios y la combinación se verifican con la forma en que las instalaciones realmente compran y reemplazan estos componentes, el número resultante es más fácil de rastrear y replicar año tras año para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muestreo aséptico?

El mercado de muestreo aséptico está valorado en USD 1,41 mil millones en 2026 y se prevé que alcance USD 2,49 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de muestreo aséptico?

Los sistemas de muestreo aséptico automatizado se expanden a una CAGR del 17,72% hasta 2031, superando a las alternativas manuales.

¿Por qué los ensamblajes de un solo uso son populares para el muestreo aséptico?

Eliminan la validación de limpieza, reducen los tiempos de cambio de línea y minimizan el riesgo de contaminación, lo que les otorga una participación de ingresos del 64,05% en 2025.

¿Qué región lidera la adopción del muestreo aséptico?

América del Norte posee el 41,35% de los ingresos globales debido a la madura infraestructura de bioprocesamiento y la estricta supervisión de la FDA.

¿Cómo afectan los cambios regulatorios a la demanda de muestreo aséptico?

Las directrices actualizadas de la FDA y del Anexo 1 de las BPF de la UE aumentan la frecuencia de muestreo y los requisitos de documentación, impulsando la inversión en sistemas cerrados y automatizados.

¿Cuál es la principal restricción para una mayor automatización?

El alto gasto de capital de USD 500.000 a USD 2 millones por módulo disuade a las empresas más pequeñas, especialmente en los mercados emergentes.

Última actualización de la página el: