Tamaño y Participación del Mercado de Descubrimiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 113.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

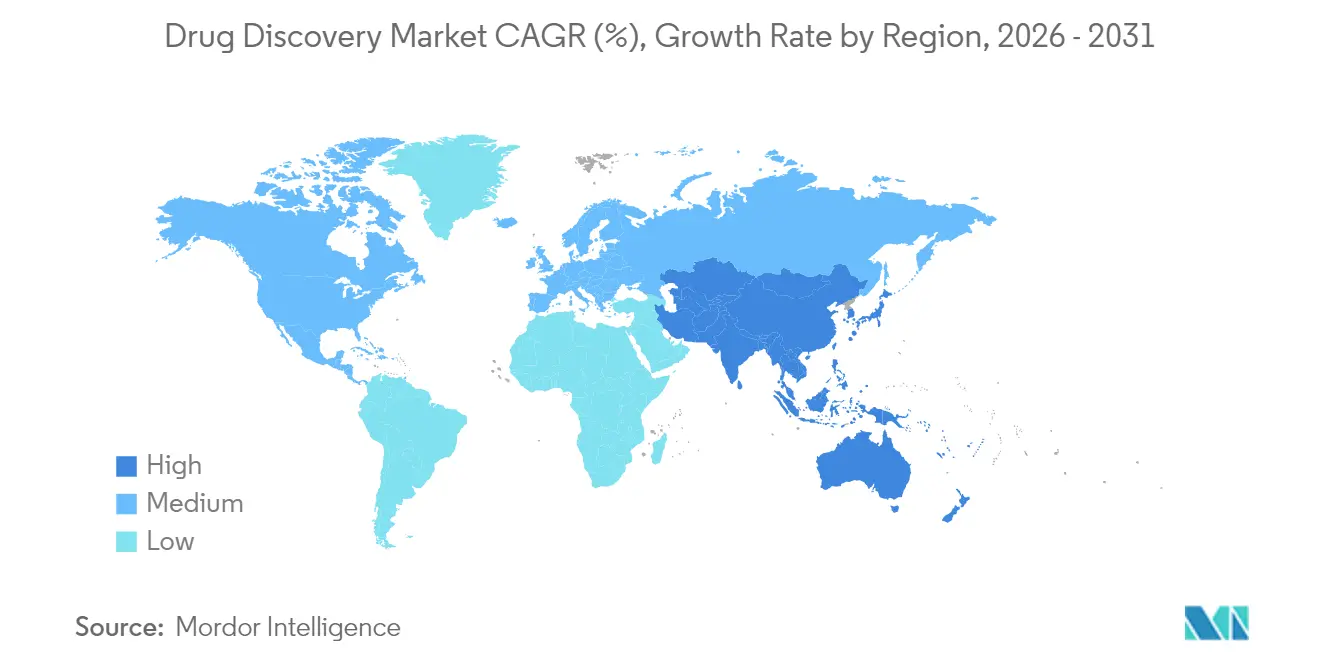

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

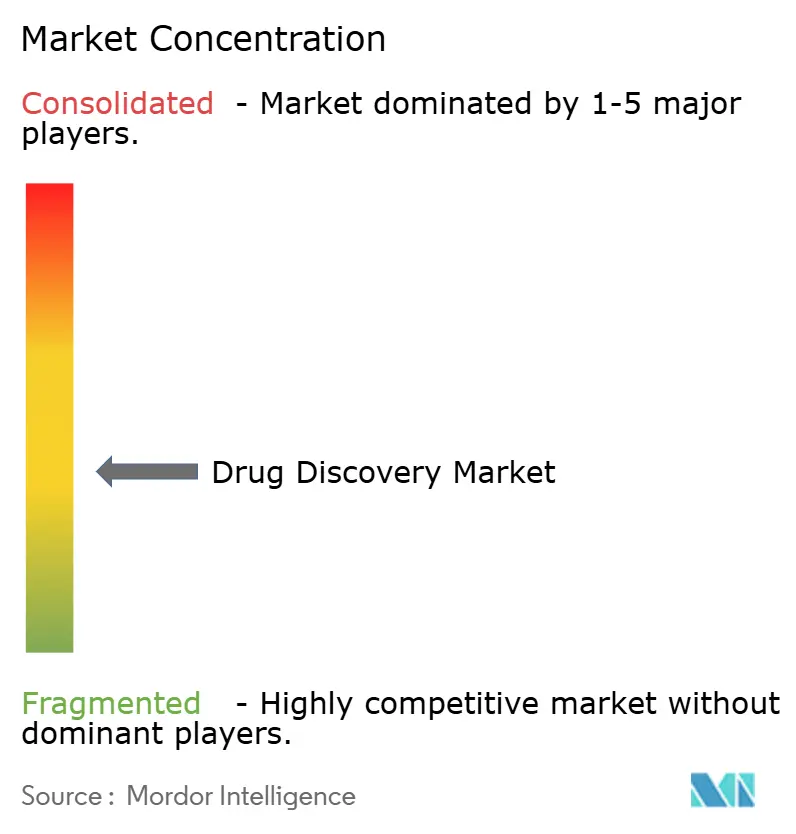

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descubrimiento de Fármacos por Mordor Intelligence

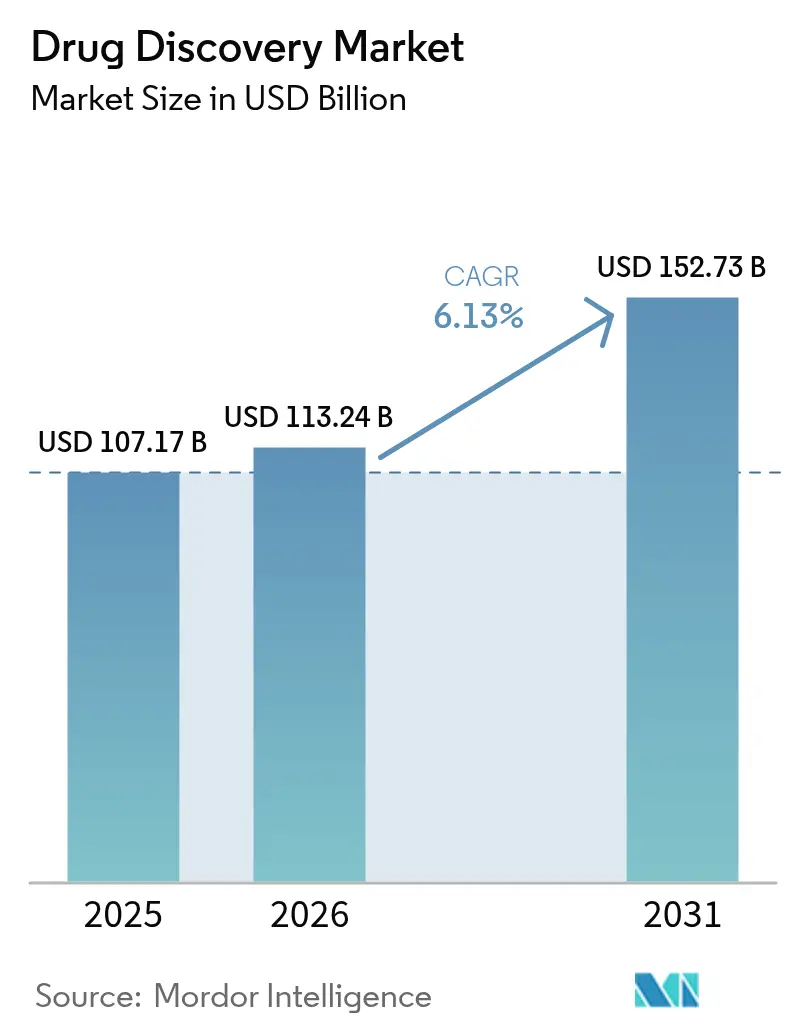

Se proyecta que el tamaño del Mercado de Descubrimiento de Fármacos sea de USD 107,17 mil millones en 2025, USD 113,24 mil millones en 2026, y alcance USD 152,73 mil millones en 2031, creciendo a una CAGR del 6,13% de 2026 a 2031.

Las grandes inyecciones de capital de riesgo, encabezadas por una Serie A de USD 1.000 millones para Xaira Therapeutics, confirman que los inversores consideran el descubrimiento externalizado y la IA generativa como la vía más rápida hacia candidatos validados, especialmente a medida que los pipelines de biológicos superan la capacidad de los equipos internos. La FDA de EE. UU. otorgó 45 designaciones de vía rápida para activos de enfermedades raras en 2024, frente a 37 en 2023, recompensando a los patrocinadores que pueden seleccionar candidatos preclínicos superiores en etapas más tempranas del proceso. Mientras tanto, las bibliotecas codificadas por ADN y la automatización de alto rendimiento comprimen los plazos de hit a lead, mientras que plataformas de IA como TuneLab de Eli Lilly muestran reducciones del 30% al 50% en los tiempos de ciclo. Los incidentes de ciberbioseguridad y la inflación macroeconómica han elevado los costos de descubrimiento hasta un 12% desde 2023, empujando a muchos patrocinadores de nivel medio hacia organizaciones de investigación por contrato que ofrecen servicios integrados y arquitecturas de confianza cero.

Conclusiones Clave del Informe

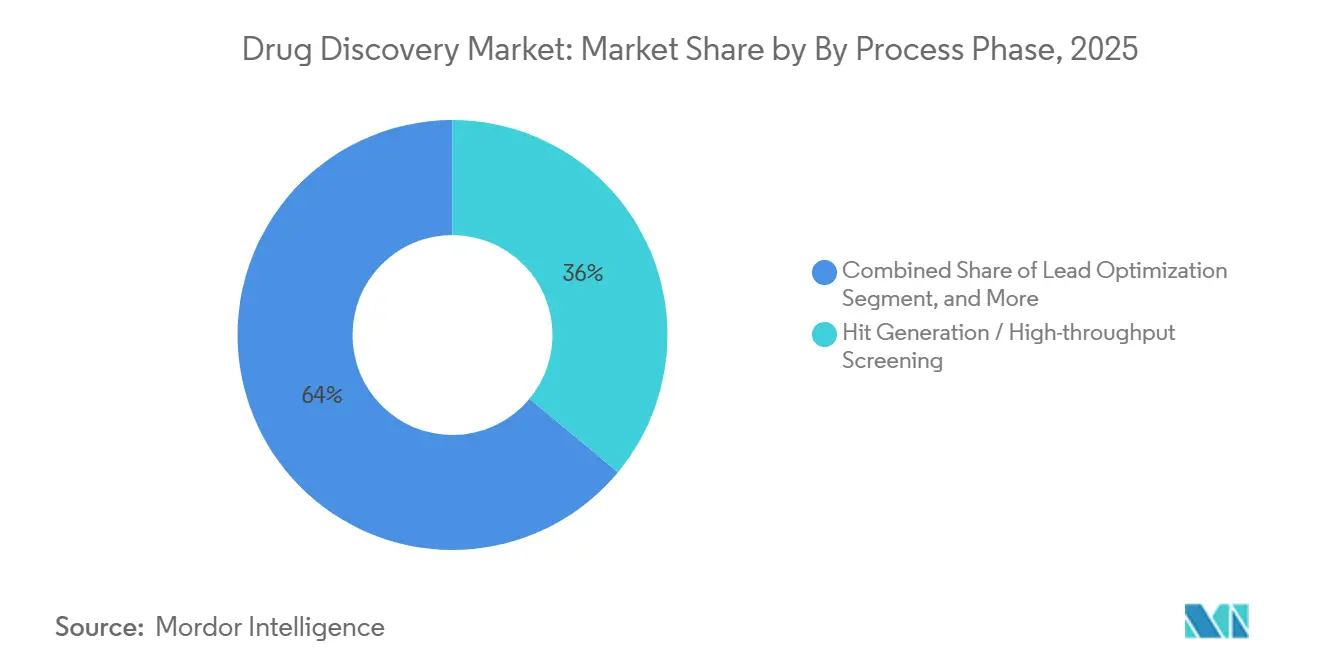

- Por fase del proceso, la generación de hits y el cribado de alto rendimiento lideraron con el 36,02% de la participación del mercado de descubrimiento de fármacos en 2025, y se prevé que la selección de candidatos preclínicos se expanda a una CAGR del 7,06% hasta 2031, la más rápida entre las fases del proceso.

- Por tecnología, el cribado de alto rendimiento controló el 34,27% de los ingresos de 2025, mientras que se proyecta que las plataformas de IA y aprendizaje automático crezcan al 9,63% durante 2026-2031.

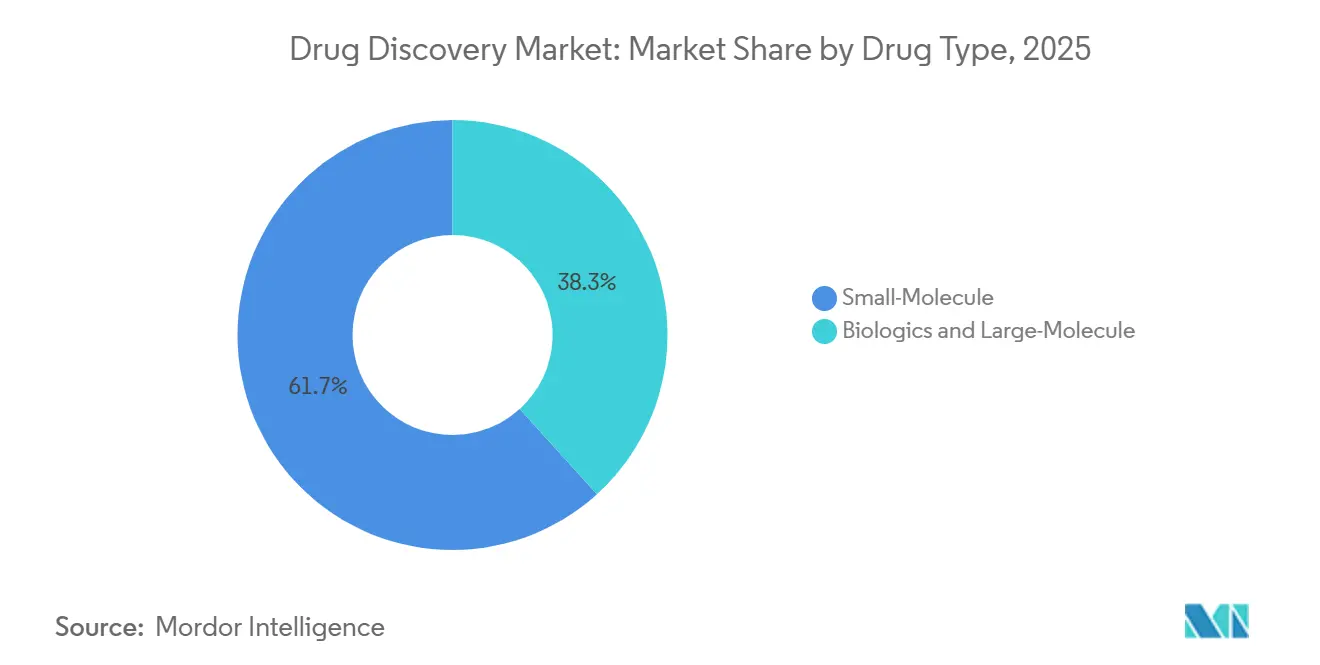

- Por tipo de fármaco, los programas de moléculas pequeñas representaron el 61,72% de los ingresos de 2025; los biológicos y las moléculas grandes avanzan a una CAGR del 8,18%.

- Por área terapéutica, la oncología representó el 27,78% del gasto de 2025, mientras que los trastornos metabólicos están previstos para crecer a una CAGR del 8,41% hasta 2031.

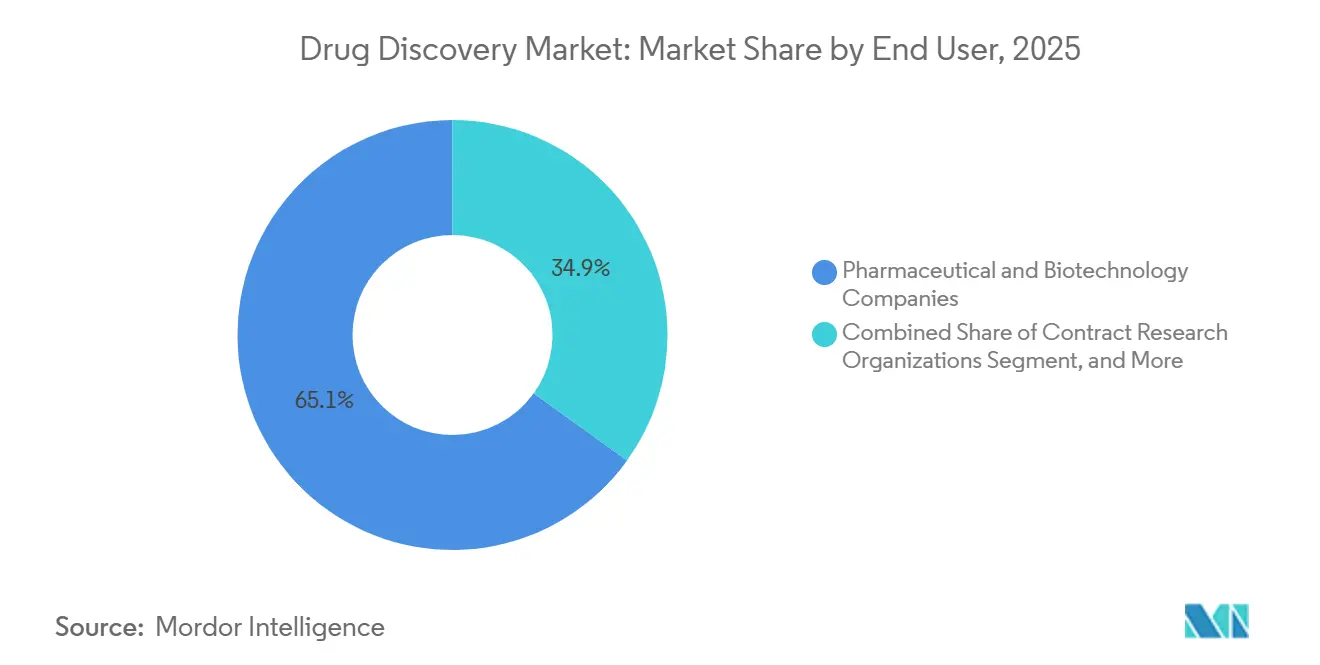

- Por usuario final, las empresas farmacéuticas y biotecnológicas representaron el 65,08% de los ingresos en 2025; las organizaciones de investigación por contrato están creciendo al 8,52% anual.

- Por geografía, América del Norte representó el 43,78% de los ingresos de 2025, pero se proyecta que Asia-Pacífico se expanda a una CAGR del 11,27%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Descubrimiento de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La identificación de dianas impulsada por IA gana adopción generalizada | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| La creciente complejidad del pipeline de biológicos impulsa el descubrimiento externalizado | +0.9% | América del Norte, Europa, núcleo de Asia-Pacífico | Largo plazo (≥4 años) |

| Auge del financiamiento de capital de riesgo para biotecnología de plataforma (posterior a 2025) | +0.8% | América del Norte, con expansión a Europa y centros selectos de Asia-Pacífico | Corto plazo (≤2 años) |

| Designaciones aceleradas de vía rápida de la FDA para activos de enfermedades raras | +0.7% | América del Norte y UE, con reconocimiento recíproco en Japón | Mediano plazo (2-4 años) |

| Las bibliotecas codificadas por ADN reducen los tiempos de ciclo en etapas tempranas | +0.6% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Consorcios de ciencia abierta que reducen las barreras de propiedad intelectual en el espacio precompetitivo | +0.5% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Identificación de Dianas Impulsada por IA Gana Adopción Generalizada

Las plataformas generativas redujeron los plazos de diana a hit hasta a la mitad durante 2024-2025, como lo demuestra TuneLab, que se apoyó en modelos de lenguaje de gran escala para predecir afinidades de unión y perfiles ADMET. Xaira Therapeutics demostró la tracción comercial de este enfoque al anunciar su primer candidato en oncología apenas 14 meses después de su fundación. NVIDIA se unió a Eli Lilly en una iniciativa de USD 1.000 millones que combina conjuntos de datos genómicos y proteómicos para identificar nuevas dianas en enfermedades metabólicas y neurodegenerativas.[1]NVIDIA Corporation, "Lilly y NVIDIA construirán un laboratorio de descubrimiento de fármacos con IA," nvidia.com Empresas emergentes como Chai Discovery y Genesis Therapeutics atrajeron USD 130 millones y USD 200 millones, respectivamente, en 2024, validando el apetito por modelos basados en transformadores que identifican responsabilidades fuera del objetivo de forma temprana. La FDA emitió una guía preliminar en 2025 que exige a los patrocinadores documentar la procedencia del modelo, favoreciendo plataformas con canales de datos transparentes.

La Creciente Complejidad del Pipeline de Biológicos Impulsa el Descubrimiento Externalizado

Los biológicos representaron el 38,28% de los ingresos por tipo de fármaco en 2025 y se proyecta que crezcan al 8,18% hasta 2031, impulsados por conjugados anticuerpo-fármaco, formatos biespecíficos y terapias celulares que requieren infraestructura especializada. Las organizaciones de desarrollo y fabricación por contrato respondieron añadiendo capacidad; WuXi Biologics puso en marcha 12.000 litros de volumen de biorreactor en Irlanda, mientras que Lonza inauguró una instalación de USD 400 millones en Singapur para apoyar el descubrimiento de anticuerpos. Los altos costos de la optimización postraduccional y las pruebas de inmunogenicidad han llevado a muchos patrocinadores a asociarse con proveedores externos que mantienen sistemas de expresión validados. Con los biológicos que requieren una mayor inversión en descubrimiento pero que disfrutan de tasas de éxito clínico más altas, el fundamento económico para la externalización se fortalece.

Auge del Financiamiento de Capital de Riesgo para Biotecnología de Plataforma

Las empresas de biotecnología de plataforma recaudaron USD 3.200 millones en 22 rondas de etapa temprana durante 2024-H1 2025, más del doble del capital desplegado en los 18 meses anteriores. Los inversores respaldan la idea de que el descubrimiento nativo de IA puede servir a varios patrocinadores a la vez, capturando ingresos por servicios mientras retiene el potencial de participación accionaria en cada candidato. Chai Discovery, Genesis Therapeutics, Excelsior Oncology y Basecamp Research juntos recaudaron más de USD 485 millones para construir bibliotecas propietarias y asegurar clústeres de cómputo de alto rendimiento. La capacidad de integrar conjuntos de datos multimodales, genómicos, transcriptómicos y clínicos, se ha convertido en el argumento decisivo para los inversores que buscan plataformas escalables.

Designaciones Aceleradas de Vía Rápida de la FDA para Activos de Enfermedades Raras

Las designaciones de vía rápida aumentaron a 45 en 2024, comprimiendo los plazos regulatorios mediante revisión continua y reuniones más frecuentes con los patrocinadores.[2]Administración de Alimentos y Medicamentos de EE. UU., "Estadísticas de Designación de Vía Rápida 2024," fda.gov La Ley de Medicamentos Huérfanos de EE. UU., que otorga siete años de exclusividad de mercado y considerables créditos fiscales, continúa orientando el descubrimiento hacia enfermedades que afectan a menos de 200.000 pacientes. La Agencia Europea de Medicamentos otorgó 89 designaciones de medicamentos huérfanos el mismo año, mientras que Japón introdujo una vía condicional que acepta ensayos de un solo brazo para condiciones ultrararas. Estas reformas sincrónicas alientan a los patrocinadores a presentar solicitudes en múltiples regiones con un único paquete de datos, reduciendo meses en los plazos de comercialización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de descubrimiento ante la presión macroinflacionaria | -0.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Fracasos en la traducción clínica de nuevas modalidades | -0.6% | Global, concentrado en programas de terapia génica y celular | Mediano plazo (2-4 años) |

| Brechas de integridad de datos en conjuntos de entrenamiento de IA | -0.4% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes amenazas de ciberbioseguridad para los pipelines propietarios | -0.3% | Global, mayor impacto en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Descubrimiento ante la Presión Macroinflacionaria

El gasto en descubrimiento por candidato aumentó entre el 8% y el 12% de 2023 a 2025, a medida que los salarios de los científicos especializados aumentaron y las cadenas de suministro de reactivos se tensaron. Las biotecnológicas más pequeñas con capitalizaciones de mercado inferiores a USD 500 millones sintieron la presión de forma más aguda; 18 de estas empresas salieron del mercado en 2024 porque no podían financiar programas hasta la presentación del nuevo fármaco en investigación. Las organizaciones de investigación por contrato también aumentaron sus tarifas al enfrentar mayores costos de servicios públicos e instrumentación, y los patrocinadores con acuerdos previos a la inflación experimentaron una erosión inmediata de los márgenes. Muchas empresas ahora consolidan el trabajo con menos proveedores y reubican las actividades de etapa temprana en parques científicos de menor costo en India y Europa del Este.

Fracasos en la Traducción Clínica de Nuevas Modalidades

Las terapias génicas y celulares continúan mostrando alta deserción en estudios en humanos. Bluebird Bio pausó su terapia génica para la anemia de células falciformes en 2024 después de que dos pacientes desarrollaran síndrome mielodisplásico, mientras que uniQure detuvo un programa para la enfermedad de Huntington tras eventos adversos. Un análisis en Nature Biotechnology encontró que las tasas de aprobación de terapia génica fueron solo del 6% para los candidatos que ingresaron a la Fase I entre 2015-2023, aproximadamente la mitad de la tasa de éxito de las moléculas pequeñas.[3]Nature Biotechnology, "Tasas de Deserción en Terapia Génica," nature.com/nbt Los desafíos de fabricación añaden un riesgo adicional, ya que tanto las producciones autólogas de CAR-T como las plataformas alogénicas requieren una validación preclínica exhaustiva, extendiendo los plazos de descubrimiento hasta en un año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase del Proceso: La Validación Preclínica se Convierte en el Punto Focal

La generación de hits y el cribado de alto rendimiento representaron el 36,02% de los ingresos de 2025, demostrando la intensidad de capital de los manipuladores de líquidos robóticos y los almacenes de compuestos que dominan el descubrimiento temprano. Los patrocinadores reconocen, sin embargo, que los ensayos físicos por sí solos no pueden mantener la velocidad en el mercado de descubrimiento de fármacos, por lo que los cribados virtuales ahora filtran las bibliotecas antes de consumir reactivos. La identificación y validación de dianas, aproximadamente el 22% del gasto, se beneficia de consorcios que liberan sondas químicas validadas, reduciendo experimentos redundantes. La optimización de leads, alrededor del 28% de los presupuestos, ahora combina relaciones estructura-actividad con perfiles ADMET guiados por IA para mitigar el riesgo de fracaso posterior.

La selección de candidatos preclínicos es la única fase proyectada para superar el mercado general de descubrimiento de fármacos a una CAGR del 7,06%, reflejando la presión de ingresar a la clínica con mayor confianza. Charles River Laboratories amplió su capacidad en el Reino Unido y China en un 15% para ofrecer paquetes integrados de toxicología, farmacocinética y formulación. Thermo Fisher Scientific introdujo un conjunto de herramientas de optimización vinculado a la nube que integra cribados in vitro con modelado de farmacóforos in silico, reduciendo el tiempo de refinamiento de leads en un 20%. Los patrocinadores frecuentemente invierten USD 2-5 millones adicionales durante esta etapa para evitar un contratiempo de USD 50 millones en la Fase II, una compensación que inclina los presupuestos hacia los servicios de descubrimiento en etapas tardías.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Las Plataformas de IA Inclinan la Balanza

El cribado de alto rendimiento aportó el 34,27% de los ingresos por tecnología en 2025, aunque el crecimiento se está desacelerando a medida que la clasificación por aprendizaje automático reduce las presiones de rendimiento en el laboratorio. Se proyecta que el tamaño del mercado de descubrimiento de fármacos vinculado a las plataformas de IA crezca más rápido, con una CAGR del 9,63%, compensando con creces los costos incrementales de cómputo en la nube. La bioinformática y el modelado in silico, el 24% del gasto en tecnología, ahora se apoyan en infraestructura de hiperescala; AWS lanzó instancias optimizadas para ciencias de la vida que redujeron los precios de simulación de dinámica molecular en un 40%. El renacimiento de la química combinatoria es evidente en las bibliotecas codificadas por ADN que asignan un código de barras de oligonucleótido único a cada compuesto, lo que permite a los patrocinadores cribar miles de millones de variantes en un solo experimento.

La ronda de financiamiento de USD 100 millones de HitGen y la inyección de USD 45 millones de DyNAbind en 2024 ampliaron la capacidad global de bibliotecas codificadas por ADN. Los algoritmos basados en física de Schrödinger guiaron ocho candidatos preclínicos hasta la presentación del nuevo fármaco en investigación en 2024, un hito que eleva la credibilidad del cribado virtual más allá de la prueba de concepto. Exscientia dosificó a un primer paciente con una molécula diseñada por IA en 2024, marcando un momento decisivo para la química liderada por software. Estos logros consolidan a la IA como una característica definitoria de la diferenciación de plataformas.

Por Tipo de Fármaco: La Complejidad de los Biológicos Impulsa la Externalización

Las moléculas pequeñas mantuvieron el 61,72% de los ingresos de 2025, anclando el mercado de descubrimiento de fármacos con ventajas en absorción oral y costo de bienes. Sin embargo, los biológicos y las moléculas grandes registran el ascenso más rápido, con una CAGR del 8,18%, ya que los conjugados anticuerpo-fármaco y los formatos biespecíficos ofrecen mecanismos potentes y selectivos. WuXi Biologics confirmó que el 78% de sus clientes de descubrimiento son empresas pequeñas y medianas que carecen de conocimiento en líneas celulares de mamíferos.

La degradación de proteínas dirigida difumina las líneas de modalidad. Arvinas avanzó tres candidatos PROTAC a ensayos en humanos durante 2024, mientras que Nurix Therapeutics dosificó su primer programa de pegamento molecular. La FDA emitió expectativas preliminares que exigen la caracterización de la degradación tanto en el objetivo como fuera del objetivo, elevando el rigor analítico del descubrimiento. Como resultado, las OIC que albergan plataformas de proteómica y ensayos de ubiquitinación aseguran acuerdos de servicio maestro a largo plazo, garantizando una demanda constante durante el período de pronóstico.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Área Terapéutica: Los Trastornos Metabólicos Atraen Capital Renovado

La oncología representó el 27,78% del gasto terapéutico en 2025, impulsada por la inmuno-oncología y los enfoques de precisión que relacionan los fármacos con biomarcadores. Sin embargo, se prevé que los trastornos metabólicos sean el segmento de mayor crecimiento con una CAGR del 8,41%, a medida que los agonistas del receptor GLP-1 se expanden más allá de la diabetes hacia la obesidad, la esteatohepatitis no alcohólica y las enfermedades cardiovasculares.

El tirzepatida de Eli Lilly registró USD 5.200 millones en ventas en 2024 y ayudó a abrir vías terapéuticas adicionales para los agonistas duales de incretinas. La semaglutida de Novo Nordisk generó USD 21.000 millones el mismo año, estableciendo un referente comercial que desvió el capital de riesgo hacia los pipelines metabólicos. El descubrimiento de fármacos para el sistema nervioso central sigue siendo desafiante debido a los obstáculos de la barrera hematoencefálica, aunque los patrocinadores continúan invirtiendo porque la necesidad no satisfecha es enorme. Los programas cardiovasculares exploran la interferencia de ARN y los oligonucleótidos antisentido a raíz de los datos positivos del mundo real para inclisirán, mientras que las iniciativas de resistencia antimicrobiana aprovechan los incentivos QIDP de la FDA para asegurar extensiones de exclusividad.

Por Usuario Final: Las OIC Capitalizan la Ola de Externalización

Las empresas farmacéuticas y biotecnológicas representaron el 65,08% de los ingresos por usuario final en 2025, subrayando el dominio continuo del descubrimiento interno entre los patrocinadores de primer nivel. Sin embargo, se proyecta que las organizaciones de investigación por contrato crezcan un 8,52% y ofrezcan una válvula de seguridad para las empresas que buscan estructuras de costos variables. Charles River Laboratories adquirió Cognate BioServices por USD 875 millones para añadir capacidades de terapia celular y ofrecer paquetes integrales.

El NCATS de los Institutos Nacionales de Salud financió 18 de estos proyectos en 2024, asignando USD 120 millones para ayudar a las universidades a avanzar los descubrimientos básicos hacia candidatos preclínicos. WuXi AppTec ofrece un conjunto integrado que abarca desde la identificación de dianas hasta el suministro clínico de Fase III, mientras que Evotec comparte el potencial de hitos en acuerdos con múltiples socios. La Ley BIOSECURE llevó a muchos patrocinadores estadounidenses a desviar el trabajo fuera de la China continental, abriendo oportunidades para las OIC indias como Syngene y Jubilant Biosys, cada una de las cuales registró más del 25% de crecimiento de ingresos en 2024.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 43,78% de los ingresos de 2025 en el mercado de descubrimiento de fármacos, impulsada por la densidad de capital de riesgo, un amplio grupo de talento y la proximidad a la FDA. Sin embargo, la inflación de costos y la escasez de talento limitan una mayor aceleración y hacen atractiva la externalización.

Se proyecta que Asia-Pacífico ascienda a una CAGR del 11,27%, el ritmo regional más rápido, impulsado por la ventaja de costos del 40% al 50% de India y la demanda interna de China tras las sanciones de la Ley BIOSECURE. Los actores indios contrataron 2.200 científicos adicionales y ampliaron el espacio de laboratorio en 1,2 millones de pies cuadrados solo en 2024. Japón financia centros de innovación biotecnológica que anclan proyectos conjuntos académico-industriales, y Singapur ofrece exenciones fiscales para la inversión en biológicos, fortaleciendo la competitividad regional.

Panorama Competitivo

Los diez principales proveedores de servicios controlaron ingresos externalizados significativos en 2025, dejando el mercado de descubrimiento de fármacos moderadamente fragmentado. La actividad de adquisiciones, por lo tanto, funciona como una cobertura contra la compresión de márgenes. Charles River Laboratories adquirió Cognate BioServices, mientras que Thermo Fisher Scientific compró CorEvitas por USD 912 millones para enriquecer el descubrimiento con análisis de evidencia del mundo real.

La integración tecnológica es el principal diferenciador. El modelo de coinversión de Evotec junto a los patrocinadores generó EUR 680 millones en 2024, subrayando que el reparto de riesgos puede superar en rentabilidad a los contratos de puro pago por servicio. Las solicitudes de patentes para herramientas de descubrimiento basadas en IA aumentaron un 120% de 2022 a 2024, con Schrödinger, Exscientia y Recursion presentando conjuntamente 340 solicitudes. Las plataformas que documentan el linaje de datos ahora disfrutan de una ventaja regulatoria bajo la guía preliminar de la FDA sobre candidatos generados por IA.

Los nuevos participantes del mercado como Xaira Therapeutics, Chai Discovery y Genesis Therapeutics aprovechan algoritmos generativos para reducir los plazos, aunque aún deben demostrar que las predicciones in silico se traducen en éxito clínico. Quedan espacios en blanco en el descubrimiento de enfermedades raras, donde las pequeñas cohortes de pacientes disuaden a las grandes farmacéuticas de seguir programas internos. A medida que los patrocinadores demandan capacidades de principio a presentación del nuevo fármaco en investigación, es probable que los proveedores que combinan bioinformática, automatización de laboratorio húmedo y experiencia regulatoria consoliden su participación durante el horizonte de pronóstico.

Líderes de la Industria de Descubrimiento de Fármacos

Eli Lilly and Company

Bristol-Myers Squibb Company

Novartis AG

Bayer AG

AbbVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mount Sinai lanzó el Centro de Descubrimiento de Fármacos de Molécula Pequeña con IA para acelerar el diseño de moléculas contra dianas de oncología y enfermedades neurodegenerativas.

- Enero de 2025: Johnson & Johnson adquirió Intra-Cellular Therapies por USD 14.600 millones, fortaleciendo su franquicia de neurociencias con Caplyta y activos del pipeline.

Alcance del Informe Global del Mercado de Descubrimiento de Fármacos

Según el alcance del informe, el descubrimiento de fármacos es un proceso destinado a identificar un compuesto que sea terapéuticamente útil en el tratamiento y la cura de enfermedades. Típicamente, un esfuerzo de descubrimiento de fármacos aborda una diana biológica que ha demostrado desempeñar un papel en el desarrollo de la enfermedad o parte de una molécula con actividades biológicas interesantes. En el pasado reciente, el descubrimiento de fármacos ha evolucionado significativamente con las tecnologías emergentes, ayudando a que el proceso sea más refinado, preciso y eficiente en tiempo.

El mercado de descubrimiento de fármacos está segmentado por tipo de fármaco (fármacos de molécula pequeña y fármacos biológicos), tecnología (cribado de alto rendimiento, farmacogenómica, química combinatoria, nanotecnología y otras tecnologías), usuario final (empresas farmacéuticas, organizaciones de investigación por contrato y otros usuarios finales), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece pronósticos de mercado e ingresos en términos de valor en USD millones para los segmentos anteriores.

| Identificación y Validación de Dianas |

| Generación de Hits / Cribado de Alto Rendimiento |

| Optimización de Leads |

| Selección de Candidatos Preclínicos |

| Cribado de Alto Rendimiento (HTS) |

| Bioinformática y Modelado In Silico |

| Inteligencia Artificial y Aprendizaje Automático |

| Química Combinatoria |

| Bibliotecas Codificadas por ADN y Otras Tecnologías Emergentes |

| Molécula Pequeña |

| Biológicos y Molécula Grande |

| Oncología |

| Trastornos del Sistema Nervioso Central |

| Enfermedades Cardiovasculares |

| Enfermedades Infecciosas |

| Trastornos Metabólicos |

| Otras Áreas Terapéuticas |

| Empresas Farmacéuticas y Biotecnológicas |

| Organizaciones de Investigación por Contrato (OIC) |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fase del Proceso | Identificación y Validación de Dianas | |

| Generación de Hits / Cribado de Alto Rendimiento | ||

| Optimización de Leads | ||

| Selección de Candidatos Preclínicos | ||

| Por Tecnología | Cribado de Alto Rendimiento (HTS) | |

| Bioinformática y Modelado In Silico | ||

| Inteligencia Artificial y Aprendizaje Automático | ||

| Química Combinatoria | ||

| Bibliotecas Codificadas por ADN y Otras Tecnologías Emergentes | ||

| Por Tipo de Fármaco | Molécula Pequeña | |

| Biológicos y Molécula Grande | ||

| Por Área Terapéutica | Oncología | |

| Trastornos del Sistema Nervioso Central | ||

| Enfermedades Cardiovasculares | ||

| Enfermedades Infecciosas | ||

| Trastornos Metabólicos | ||

| Otras Áreas Terapéuticas | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Organizaciones de Investigación por Contrato (OIC) | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el gasto en descubrimiento externalizado hasta 2031?

Se proyecta que las organizaciones de investigación por contrato registren una CAGR del 8,52%, superando al mercado general de descubrimiento de fármacos.

¿Qué región tiene previsto registrar el crecimiento de ingresos más rápido?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 11,27%, a medida que los patrocinadores aprovechan la ventaja de costos de India y la capacidad interna de China.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Las plataformas de IA y aprendizaje automático avanzan al 9,63% porque reducen los plazos de diana a candidato hasta a la mitad.

¿Por qué los programas de biológicos impulsan una mayor externalización?

Los requisitos complejos para la ingeniería de anticuerpos y el desarrollo de líneas celulares hacen que los proveedores externos con infraestructura especializada sean más rentables que los laboratorios internos.

¿Cuál es la perspectiva para los programas de trastornos metabólicos?

Se prevé que los trastornos metabólicos crezcan a una CAGR del 8,41%, a medida que los agonistas del receptor GLP-1 se expanden hacia indicaciones de obesidad y cardiovasculares.

Última actualización de la página el: