Tamaño y Participación del Mercado Global de Transcriptómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

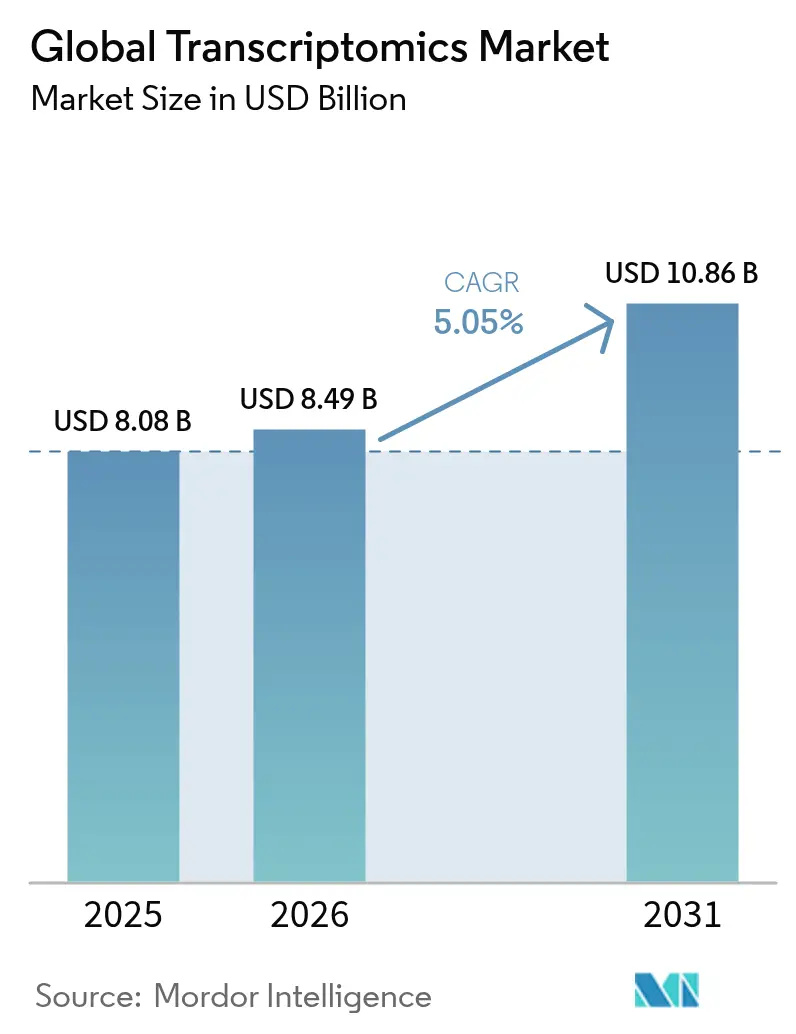

| Tamaño del Mercado (2026) | 8.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

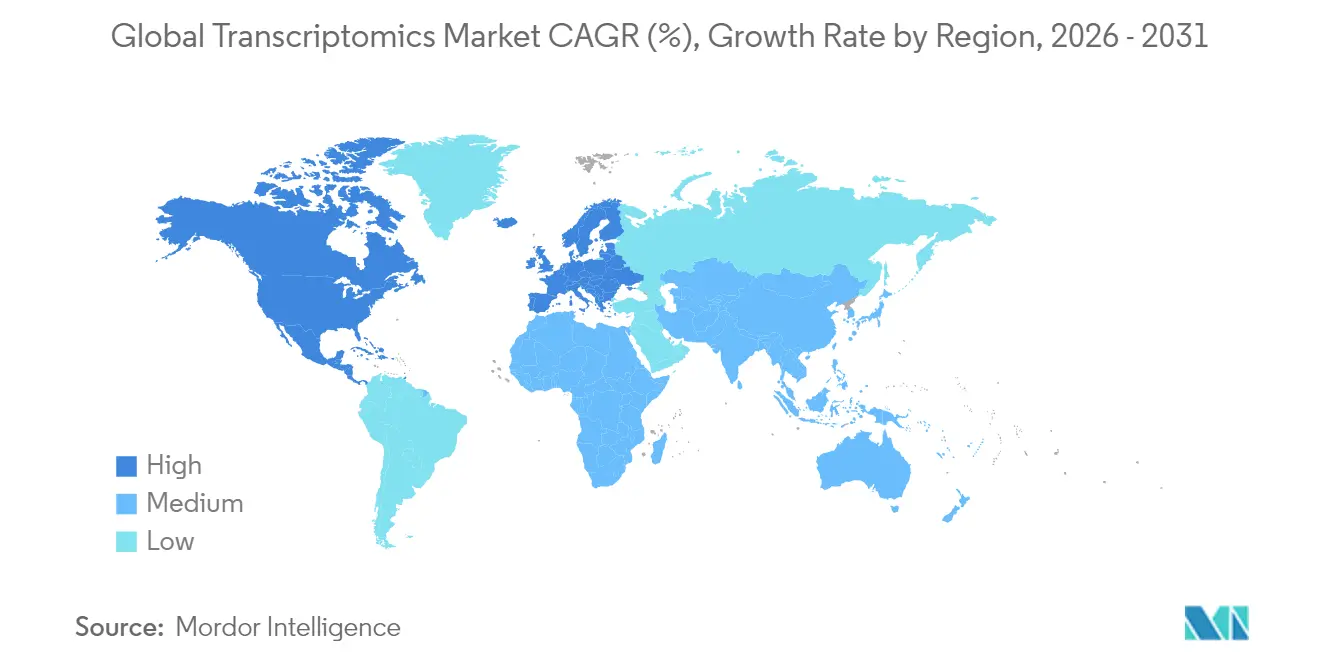

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

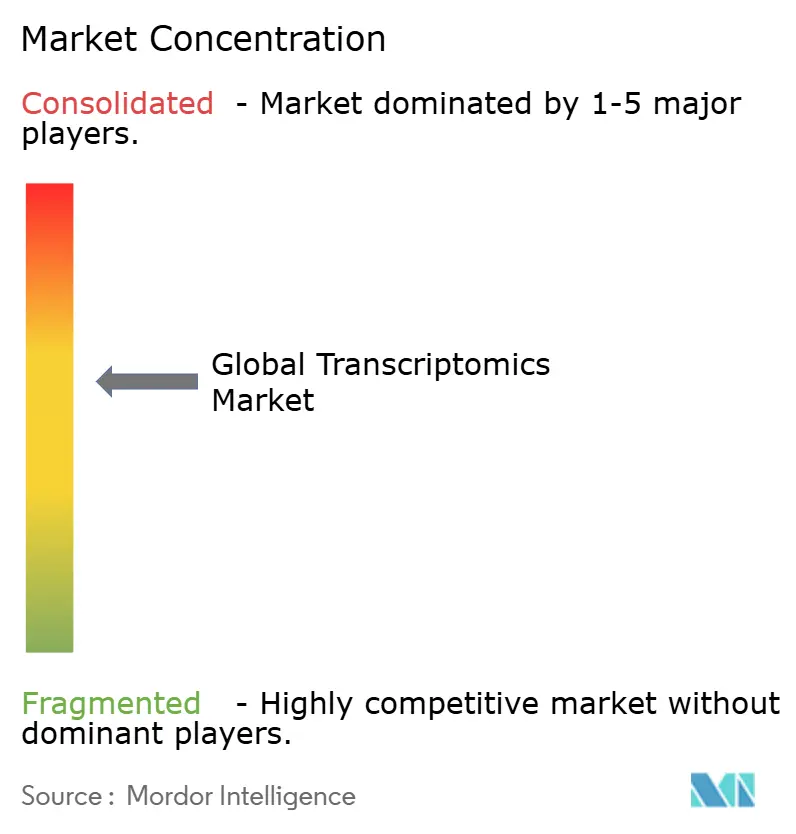

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Transcriptómica por Mordor Intelligence

Se espera que el tamaño del mercado de transcriptómica crezca de USD 8,08 mil millones en 2025 a USD 8,49 mil millones en 2026 y se prevé que alcance USD 10,86 mil millones en 2031 a una CAGR del 5,05% durante el período 2026-2031. El crecimiento a corto plazo proviene del aumento de la demanda clínica de perfilado de expresión génica en aplicaciones de oncología, inmunología y enfermedades raras, mientras que la expansión a largo plazo estará impulsada por la integración de la inteligencia artificial (IA), los avances en la secuenciación espacial y la adopción generalizada del reembolso. La secuenciación de ARN de célula única (scRNA-seq) sustenta casi la mitad de los ingresos actuales, aunque la transcriptómica espacial supera a todas las demás tecnologías a medida que los laboratorios buscan el contexto de la arquitectura tisular. Las consolidadas vías de reembolso de América del Norte sostienen su liderazgo, mientras que Asia-Pacífico se beneficia de iniciativas genómicas respaldadas por el Estado y menores costos de ensayos clínicos. Las adquisiciones estratégicas que combinan la transcriptómica con la proteómica y la metabolómica señalan un giro del mercado hacia soluciones de medicina de precisión integrales en lugar de plataformas de expresión independientes.

Conclusiones Clave del Informe

- Por tecnología, la secuenciación de ARN de célula única capturó el 46,78% de la participación del mercado de transcriptómica en 2025, mientras que se prevé que la transcriptómica espacial se expanda a una CAGR del 6,32% hasta 2031.

- Por producto, los consumibles y reactivos representaron el 53,74% del tamaño del mercado de transcriptómica en 2025; los instrumentos avanzan a una CAGR del 6,55%.

- Por aplicación, el descubrimiento de fármacos mantuvo una participación de ingresos del 41,02% en 2025, mientras que la identificación de biomarcadores está prevista para crecer a una CAGR del 6,89% hasta 2031.

- Por usuario final, los institutos académicos y de investigación representaron el 43,32% del tamaño del mercado de transcriptómica en 2025, mientras que las empresas farmacéuticas y de biotecnología registran la CAGR más rápida del 6,82%.

- Por geografía, América del Norte lideró con el 44,96% de la participación del mercado de transcriptómica en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transcriptómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Plataformas de Secuenciación de ARN | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Expansión del Descubrimiento de Fármacos Basado en Transcriptómica | +1.8% | América del Norte y UE, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Las Canalizaciones de IA Nativas en la Nube Están Democratizando el Análisis de Datos Transcriptómicos a Gran Escala | +1.0% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas y Demanda de Diagnóstico de Precisión | +1.5% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Surgimiento de la Transcriptómica Espacial y de Célula Única | +0.9% | América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Programas de Agri-Genómica en Regiones con Inseguridad Alimentaria | +0.4% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de Secuenciación de ARN

Los laboratorios clínicos integran cada vez más flujos de trabajo de secuenciación de ARN tras las aprobaciones de la FDA en 2024 de ensayos como TruSight Oncology Comprehensive, lo que genera certeza de reembolso y acelera la adopción de plataformas [1]Administración de Alimentos y Medicamentos de los EE. UU., "Aprobación de TruSight Oncology Comprehensive," fda.gov. Las tecnologías de lectura larga de Oxford Nanopore y Pacific Biosciences han resuelto la detección de variantes de empalme, reportando una precisión de lectura media del 98,8% para la secuenciación directa de ARN. Los ingresos por secuenciación clínica superaron el uso en investigación por primera vez en 2023, lo que impulsa a los fabricantes a enfatizar la automatización y el software de interpretación en lugar del rendimiento. El cambio eleva las expectativas de control de calidad, pero simultáneamente desbloquea precios premium, reforzando un modelo de consumibles recurrentes que sustenta el crecimiento sostenido del mercado de transcriptómica.

Expansión del Descubrimiento de Fármacos Basado en Transcriptómica

Las empresas farmacéuticas emplean IA multi-ómica para explotar datos de scRNA-seq en busca de dianas farmacológicas, reduciendo los plazos de desarrollo; el enfoque de Recursion Pharmaceuticals ejemplifica esta tendencia. La transcriptómica espacial añade contexto del microentorno crítico para la investigación oncológica, y la orientación de la FDA de su conferencia Omics Days de 2024 aclaró las vías de validación de biomarcadores, estimulando la inversión. Los estudios traslacionales resultantes trasladan los biomarcadores de expresión del descubrimiento a los ensayos pivotales con mayor rapidez, aumentando la demanda de reactivos de secuenciación de alto rendimiento.

Creciente Carga de Enfermedades Crónicas y Demanda de Diagnóstico de Precisión

Las plataformas de biopsia líquida ahora combinan ARN tumoral circulante con paneles de mutaciones de ADN para el monitoreo de enfermedades en tiempo real; el Liquid CDx de Foundation Medicine obtuvo una aprobación ampliada en 2024. La infraestructura de pruebas moleculares del COVID-19 permanece en funcionamiento, facilitando la adopción hospitalaria de ensayos transcriptómicos en oncología y cardiología. Los dispositivos de nanoporos en el punto de atención ofrecen resultados de expresión génica en entornos remotos, ayudando a los sistemas de salud a gestionar las enfermedades crónicas de forma proactiva y reduciendo los costos de tratamiento posteriores.

Surgimiento de la Transcriptómica Espacial y de Célula Única

Los métodos espaciales pasaron de la investigación a la validación clínica cuando Illumina introdujo una plataforma de alta densidad en 2025 que perfila millones de células por portaobjetos. El reconocimiento de patrones impulsado por IA mapea redes de interacción celular, revelando vías de enfermedad invisibles en el análisis masivo. La reducción del costo por célula democratiza el acceso para centros más pequeños, ampliando la base de usuarios y reforzando el flujo de ingresos por consumibles vital para el mercado de transcriptómica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Plataforma y Consumibles | -1.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Bioinformática y Complejidad en el Manejo de Datos | -0.8% | Global, particularmente aguda en APAC y América Latina | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Privacidad de Datos y Validación Clínica | -0.6% | UE, América del Norte, con repercusión en mercados globales | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Reactivos para Célula Única | -0.4% | Global, con fabricación concentrada en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Plataforma y Consumibles

Una ejecución de scRNA-seq oscila entre USD 3.170 y USD 25.540, lo que supone una carga para las subvenciones de investigación y desalienta a los pequeños laboratorios clínicos. Los consumibles superan los costos de los instrumentos a lo largo de la vida útil de una plataforma, aunque la limitada competencia entre proveedores ralentiza las reducciones de precios. Los nuevos participantes Element Biosciences y Ultima Genomics prometen químicas de menor costo, pero la adopción generalizada sigue estando a dos años de distancia. Los modelos de arrendamiento y servicio ayudan a compensar el gasto de capital, aunque elevan los costos del ciclo de vida y reducen la flexibilidad del flujo de trabajo.

Brecha de Habilidades en Bioinformática y Complejidad en el Manejo de Datos

Los conjuntos de datos de expresión multicapa exigen experiencia que abarca biología, estadística e informática, habilidades escasas fuera de los principales centros [2]Centro Nacional de Información sobre Biotecnología, "Bases de Datos de Transcriptómica de Célula Única," ncbi.nlm.nih.gov . Las canalizaciones automatizadas en la nube reducen las barreras de entrada, aunque muchos clínicos desconfían de los algoritmos opacos para las decisiones diagnósticas. Las universidades tienen dificultades para actualizar los planes de estudio al ritmo de los métodos en evolución, lo que infla los salarios y otorga a los grandes centros urbanos un monopolio del talento que ralentiza la penetración más amplia del mercado de transcriptómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Célula Única Enfrenta el Desafío Espacial

La secuenciación de ARN de célula única mantuvo el 46,78% de la participación del mercado de transcriptómica en 2025, subrayando su papel en la resolución de la heterogeneidad celular que los métodos masivos pasan por alto. La madurez del segmento redirige la innovación hacia el rendimiento del flujo de trabajo y la reducción de costos, mientras que las plataformas espaciales registran una CAGR del 6,32% a medida que los laboratorios buscan el contexto de la estructura tisular.

El mercado de transcriptómica continúa inclinándose hacia soluciones multimodales que fusionan la scRNA-seq con el código de barras espacial, mejorando la perspectiva sin sacrificar la resolución. Las químicas de lectura larga capturan isoformas complejas, ampliando el alcance de los estudios oncológicos y neurológicos. Aunque los microarreglos se desvanecen, la PCR cuantitativa mantiene su posición para ensayos rápidos de baja multiplexación. Por lo tanto, los proveedores equilibran sus carteras entre herramientas de descubrimiento de alto contenido y paneles clínicos dirigidos para asegurar flujos de ingresos diversificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto: El Modelo de Ingresos por Consumibles Impulsa el Crecimiento Recurrente

Los consumibles generaron el 53,74% del tamaño del mercado de transcriptómica en 2025, enfatizando el poder de un modelo de maquinilla de afeitar y cuchillas que asegura un flujo de caja recurrente. Las ventas de instrumentos se desaceleraron a medida que las características principales convergieron entre los proveedores, generando solo un crecimiento del 6,55%.

Los ingresos por software y servicios analíticos se aceleran a medida que crece la complejidad de los datos, lo que permite a los proveedores especializados capturar valor más allá de los reactivos de laboratorio húmedo. Las canalizaciones nativas en la nube democratizan la bioinformática avanzada, aunque los precios premium de los kits de grado clínico mantienen los márgenes elevados. A medida que la base instalada de instrumentos satura los principales centros de investigación, los proveedores de consumibles se orientan hacia mercados emergentes y hospitales de nivel medio, adaptando los tamaños de los kits y los precios a los presupuestos locales.

Por Aplicación: El Liderazgo en Descubrimiento de Fármacos Cede ante el Crecimiento en Diagnóstico

El descubrimiento de fármacos representó el 41,02% de los ingresos en 2025, pero la CAGR del 6,89% de la identificación de biomarcadores hasta 2031 señala un giro hacia el despliegue diagnóstico. Las firmas de ARN en etapas tempranas ahora guían los criterios de selección de pacientes, reduciendo las tasas de fracaso en los ensayos.

La claridad regulatoria elevada alienta a los laboratorios comerciales a lanzar paneles de expresión para la enfermedad residual mínima y la respuesta a los puntos de control inmunitario. La transcriptómica orientada a la agricultura gana impulso a través de proyectos de mejoramiento de cultivos habilitados por CRISPR liderados por el USDA, diversificando el mercado de transcriptómica más allá de los confines biomédicos. El monitoreo ambiental y la ciencia forense emergen como usos de nicho que amplían el alcance de la tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Instituciones Académicas Lideran a Pesar de la Aceleración Farmacéutica

Los institutos académicos y de investigación mantuvieron el 43,32% del tamaño del mercado de transcriptómica en 2025, reflejando el financiamiento sostenido de subvenciones públicas. Sin embargo, el crecimiento se modera a medida que los presupuestos se estabilizan, mientras que las empresas farmacéuticas y de biotecnología registran una CAGR del 6,82% al vincular la transcriptómica con la productividad de la cartera de productos.

Los laboratorios clínicos se expanden rápidamente una vez que las vías de reembolso se estabilizan, remodelando la distribución del volumen de pruebas hacia ensayos centrados en el paciente. Las organizaciones de investigación por contrato ofrecen secuenciación y análisis llave en mano, permitiendo a las biotecnológicas más pequeñas competir sin infraestructura intensiva en capital. Las agencias gubernamentales también amplían la vigilancia transcriptómica para el monitoreo de la salud pública, ampliando la base de usuarios finales.

Análisis Geográfico

América del Norte representó el 44,96% de la participación del mercado de transcriptómica en 2025, anclada por abundante capital de riesgo, densos clústeres biofarmacéuticos y vías de diagnóstico complementario de la FDA que fomentan la validación clínica. Las asociaciones público-privadas como el Cancer Moonshot sostienen proyectos de atlas de expresión a gran escala, manteniendo alta la demanda interna de consumibles. Canadá aprovecha su sistema de pagador único para realizar estudios de expresión génica a nivel poblacional, mientras que México atrae inversión en fabricación por contrato gracias a sus menores costos y creciente actividad en ensayos clínicos.

Asia-Pacífico registra una CAGR del 7,05%, impulsada por las subvenciones multimillonarias de China en medicina de precisión y la adopción temprana de Japón de diagnósticos ómicoS espaciales. El ecosistema de investigación por contrato de India combina vastos grupos de pacientes con ensayos rentables que incluyen cada vez más puntos finales transcriptómicos. El programa Genomics Australia, financiado por el gobierno australiano, fomenta las colaboraciones traslacionales en ómica, canalizando los avances académicos hacia ensayos comerciales. Los diversos regímenes regulatorios siguen siendo tanto una oportunidad como un obstáculo, con algunos mercados que ofrecen aprobaciones aceleradas y otros que exigen una validación local prolongada.

Europa mantiene una sólida producción de investigación básica a través de proyectos como Genome of Europe, aunque las estrictas normas del Reglamento General de Protección de Datos (RGPD) alargan el tiempo hasta la clínica para los nuevos diagnósticos. Alemania, el Reino Unido y Francia dominan los volúmenes de pruebas, respaldados por códigos de reembolso establecidos. Naciones más pequeñas como Suiza y los Países Bajos se especializan en análisis de célula única de alto contenido y consultoría de integración de plataformas. Los marcos de colaboración posteriores al Brexit garantizan el intercambio continuo de datos, preservando el cohesivo panorama de I+D de la región.

Panorama Competitivo

El mercado de transcriptómica muestra una consolidación moderada a medida que los actores establecidos en secuenciación amplían sus carteras mediante fusiones e integración vertical. El acuerdo de Illumina por USD 350 millones con SomaLogic y la adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones ilustran el giro hacia ecosistemas multi-ómicos que combinan datos de ARN, proteínas y espaciales. Estos movimientos elevan los costos de cambio para los clientes, quienes favorecen cada vez más las soluciones integrales que cubren desde la preparación de muestras hasta los informes de IA.

Los competidores emergentes como Element Biosciences y Ultima Genomics atraen la atención con químicas de menor costo y variantes innovadoras de secuenciación por síntesis, obligando a los actores establecidos a revisar los precios y los formatos de reactivos. La tecnología de Secuenciación por Expansión de Roche entra en despliegue piloto en 2025, prometiendo mayor precisión de lectura en tejido FFPE clínico. El enfoque competitivo se desplaza del máximo rendimiento hacia la usabilidad, la automatización y los análisis integrados que eliminan los cuellos de botella en bioinformática.

El posicionamiento en propiedad intelectual sigue siendo decisivo; Illumina continúa defendiendo las patentes centrales de amplificación en puente mientras los nuevos participantes diseñan alternativas. Las oportunidades de espacio en blanco se encuentran en dispositivos de punto de atención, automatización conforme a cGMP para el control de calidad de terapias celulares y paneles de interpretación de IA en tiempo real. Los proveedores capaces de gestionar la seguridad de los datos bajo los marcos de privacidad globales tienen ventaja a medida que se expanden las colaboraciones genómicas transfronterizas.

Líderes de la Industria Global de Transcriptómica

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Merck KGaA

GE Healthcare

Bio-Rad Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2022: Alithea Genomics lanzó MERCURIUS™ Full-Length DRUG-seq, permitiendo la secuenciación de ARN a gran escala sin aislamiento de ARN.

- Abril de 2024: BioBam lanzó OmicsBox 3.2 con visualización mejorada y anotación de tipos celulares para conjuntos de datos de célula única y lectura larga.

- Mayo de 2024: Bruker adquirió NanoString Technologies por USD 392,6 millones, añadiendo las líneas AtoMx, nCounter, GeoMx y CosMx.

- Abril de 2024: Lexogen presentó su suite de Transcriptómica FFPE, que incluye QuantSeq FFPE 3′ mRNA-Seq, CORALL FFPE Transcriptoma Completo y kits de Extracción de ARN SPLIT de un solo paso.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de transcriptómica como el valor de los instrumentos, consumibles, software y herramientas de análisis de datos utilizados para perfilar cada transcrito de ARN expresado en células, tejidos u organismos completos en entornos de investigación, diagnóstico, agrícola e industrial.

Exclusión del alcance: Los plásticos de laboratorio desechables, los servicios de almacenamiento en la nube que no ofrecen ninguna función analítica, y los kits de proteómica o metabolómica no están incluidos.

Descripción General de la Segmentación

- Por Tecnología

- Microarreglos

- PCR Cuantitativa en Tiempo Real (qPCR)

- Secuenciación de Nueva Generación (Secuenciación de ARN)

- Secuenciación de ARN de Célula Única

- Transcriptómica Espacial

- Hibridación In Situ y Otros Métodos

- Por Producto

- Consumibles y Reactivos

- Instrumentos

- Software y Servicios

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Diagnóstico y Perfilado de Enfermedades

- Identificación de Biomarcadores y Dianas

- Agricultura y Ciencias Vegetales

- Otros

- Por Usuario Final

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Laboratorios Clínicos y de Diagnóstico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas en profundidad y encuestas breves con ingenieros de plataformas de secuenciación, arquitectos de software de bioinformática, gerentes de instalaciones centrales e investigadores traslacionales en América del Norte, Europa, Asia-Pacífico y América Latina. Estas discusiones validan los precios unitarios, los cambios en el rendimiento y los planes de adquisición, al tiempo que revelan obstáculos de financiamiento específicos de cada región que rara vez aparecen en los datos públicos.

Investigación Documental

Comenzamos con búsquedas estructuradas en conjuntos de datos públicos como el Omnibus de Expresión Génica del NCBI, las subvenciones del NIH RePORTER, los resultados biotecnológicos de Eurostat y las estadísticas de ómica de cultivos de FAOSTAT; estas fuentes fundamentan los volúmenes de muestras de referencia y los flujos de financiamiento. Las revistas revisadas por pares (Nature Methods, Genome Biology, Plant Physiology) ayudan a rastrear las curvas de adopción de la secuenciación de ARN de célula única y espacial. Los informes anuales y los formularios 10-K proporcionan divisiones de ingresos por segmento, que se capturan a través de D&B Hoovers, mientras que los análisis de patentes de Questel señalan los subcampos emergentes. Las asociaciones comerciales nacionales, los registros aduaneros y los comunicados de prensa de fuentes confiables llenan los vacíos geográficos o tecnológicos. Esta lista es ilustrativa; numerosas fuentes adicionales informan nuestra investigación documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los recuentos globales de ejecuciones de secuenciación de ARN y el rendimiento de portaobjetos espaciales en demanda de reactivos e instrumentos, que luego se contrasta con estimaciones ascendentes selectivas a partir de consolidaciones de proveedores y muestras de precio de venta promedio por volumen. Las variables clave incluyen (1) el costo de lectura medio por gigabase, (2) el financiamiento anual de transcriptómica del NIH y Horizon Europe, (3) la base instalada de secuenciadores de nueva generación, (4) los volúmenes de publicaciones indexadas en PubMed y (5) las tasas de adopción de kits de captura de célula única. La regresión multivariante vincula estos impulsores con los ingresos históricos, y el análisis de tres escenarios prueba los impactos de políticas o precios. Donde persisten brechas de datos, interpolamos utilizando proxies de países pares y confirmamos la plausibilidad a través de los comentarios de los encuestados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza automatizadas frente a ediciones anteriores y frente a estadísticas de envíos o subvenciones de terceros, seguidas de una revisión analítica en dos etapas. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando las leyes de financiamiento, los lanzamientos importantes de plataformas o los eventos de fusión alteran materialmente nuestra línea de base.

Por Qué la Línea de Base de Transcriptómica de Mordor Merece Confianza

Las estimaciones publicadas divergen porque los editores mezclan alcances, aplican tablas de precios distintas o proyectan el crecimiento desde líneas de base desactualizadas.

Los principales factores de brecha se centran en si se incluyen los análisis de software, la amplitud de los segmentos de usuarios finales, la frecuencia de actualización y el rigor de la validación primaria. Nuestro estudio reporta el año en curso tras reconciliar la variación del precio de venta promedio de los kits y las nuevas plataformas espaciales instaladas; muchos otros congelan los tipos de cambio o extrapolan a partir de envíos de secuenciadores más antiguos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 8,08 mil millones (2025) | ||

| USD 7,80 mil millones (2025) | Consultoría Regional A | Omite los análisis de software; contabiliza solo las 20 economías más grandes |

| USD 7,06 mil millones (2025) | Revista Especializada B | Se basa en el crecimiento histórico lineal; carece de entrevistas primarias |

| USD 8,37 mil millones (2024) | Asociación de la Industria C | Combina el análisis de ARN con la proteómica; discrepancia de año y tipo de cambio fijo de 2024 |

En conjunto, estas comparaciones demuestran que la disciplinada selección de alcance, la actualización anual y la validación de doble fuente de Mordor producen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Transcriptómica?

El tamaño del mercado de transcriptómica alcanzó USD 8,49 mil millones en 2026 y se prevé que llegue a USD 10,86 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado Global de Transcriptómica?

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific, Merck KGaA, GE Healthcare y Bio-Rad Laboratories son las principales empresas que operan en el Mercado Global de Transcriptómica.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Transcriptómica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué tecnología lidera el mercado de transcriptómica?

La secuenciación de ARN de célula única lidera con una participación de mercado del 46,78%, aunque la transcriptómica espacial crece más rápido a una CAGR del 6,32%.

Última actualización de la página el: