Tamaño y participación del mercado de genómica en la atención oncológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

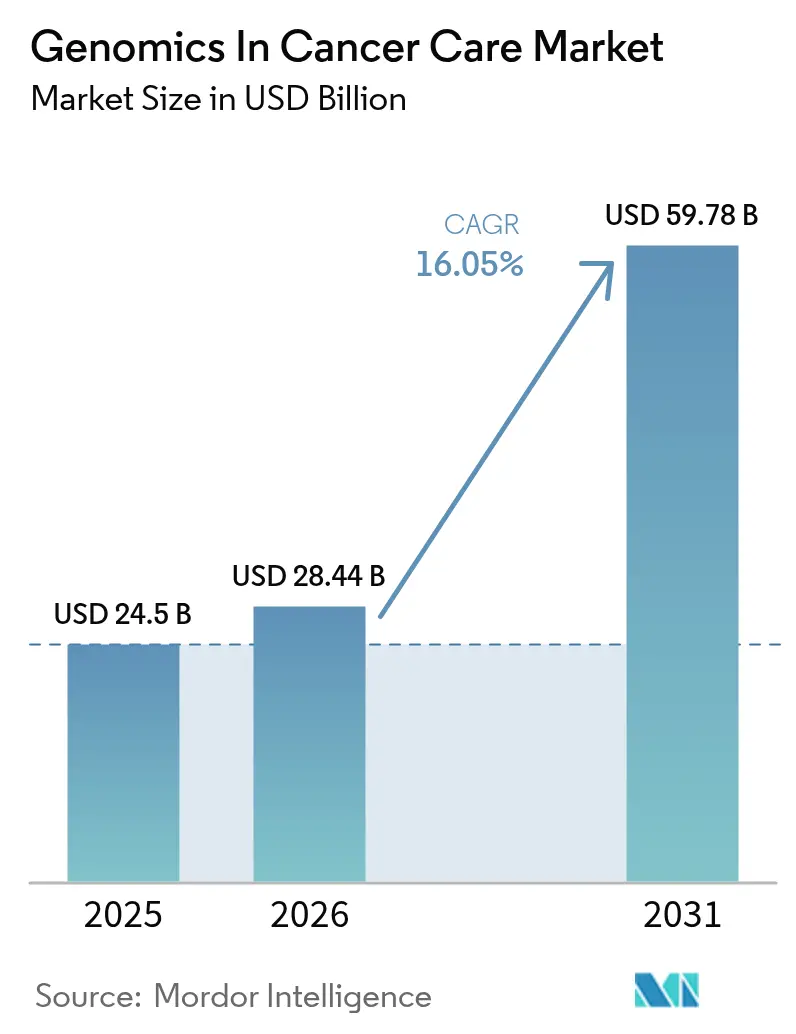

| Tamaño del Mercado (2026) | 28.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de genómica en la atención oncológica por Mordor Intelligence

El tamaño del mercado de genómica en la atención oncológica en 2026 se estima en USD 28,44 mil millones, con un crecimiento desde el valor de 2025 de USD 24,5 mil millones, con proyecciones para 2031 que muestran USD 59,78 mil millones, creciendo a una CAGR del 16,05% durante 2026-2031. El auge refleja una innovación tecnológica sostenida, una regulación armonizada y una validación clínica en expansión que convierten las pruebas genómicas en el centro de la oncología de precisión. Una mayor cobertura de reembolso de Medicare para la biopsia líquida, la caída de los costos de secuenciación que acercan las pruebas de genoma completo al umbral de USD 100, y la rápida integración de herramientas de decisión basadas en inteligencia artificial están reformando las estrategias terapéuticas hacia una atención proactiva y molecularmente guiada. La intensidad competitiva se acelera a medida que los proveedores de plataformas convergen con los especialistas en analítica, y a medida que la secuenciación en tiempo real de moléculas individuales comienza a erosionar el dominio de la NGS de lectura corta. En conjunto, estas dinámicas refuerzan una transición estructural desde ensayos de diagnóstico únicos hacia soluciones longitudinales y ricas en datos que informan cada etapa del recorrido oncológico.

Conclusiones clave del informe

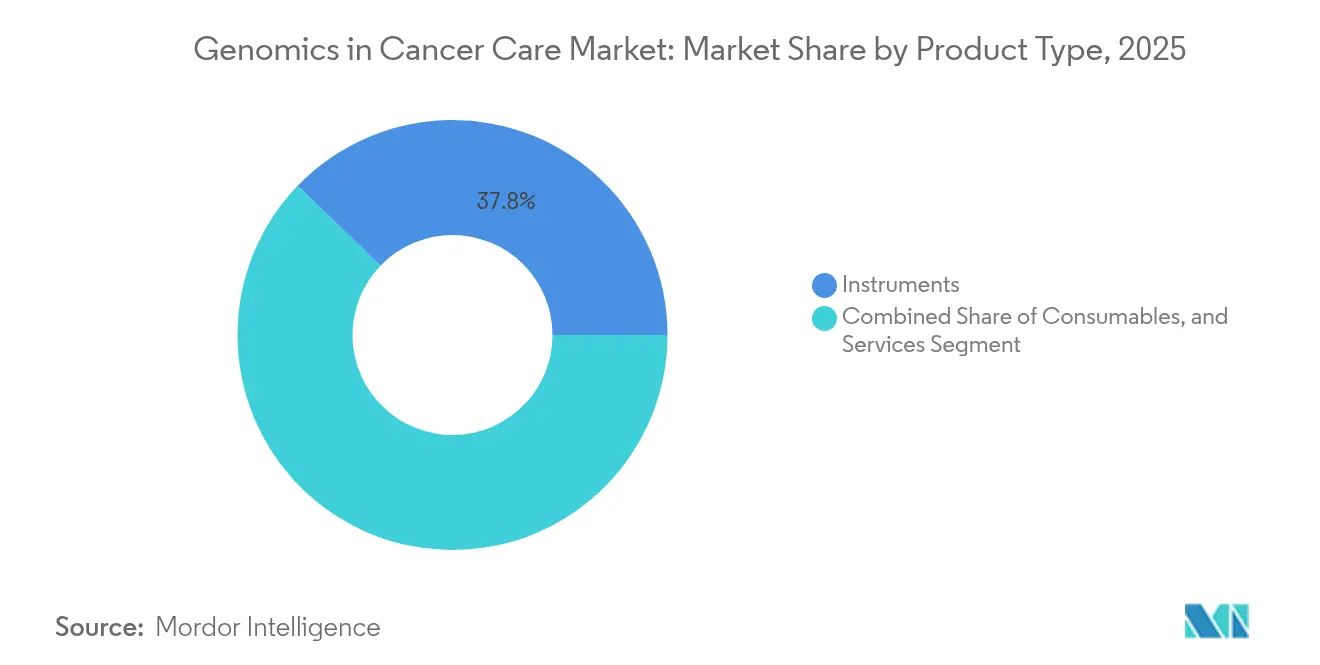

- Por tipo de producto, los instrumentos lideraron con una participación de ingresos del 37,80% en 2025, mientras que los servicios proyectan un crecimiento a una CAGR del 18,35% hasta 2031.

- Por tecnología, la secuenciación de genomas representó el 45,70% de la participación del mercado de genómica en la atención oncológica en 2025, y la secuenciación en tiempo real de moléculas individuales avanza a una CAGR del 22,85% hasta 2031.

- Por aplicación, el diagnóstico representó el 52,00% del tamaño del mercado de genómica en la atención oncológica en 2025; la monitorización de la enfermedad residual mínima y la biopsia líquida se expanden a una CAGR del 20,65%.

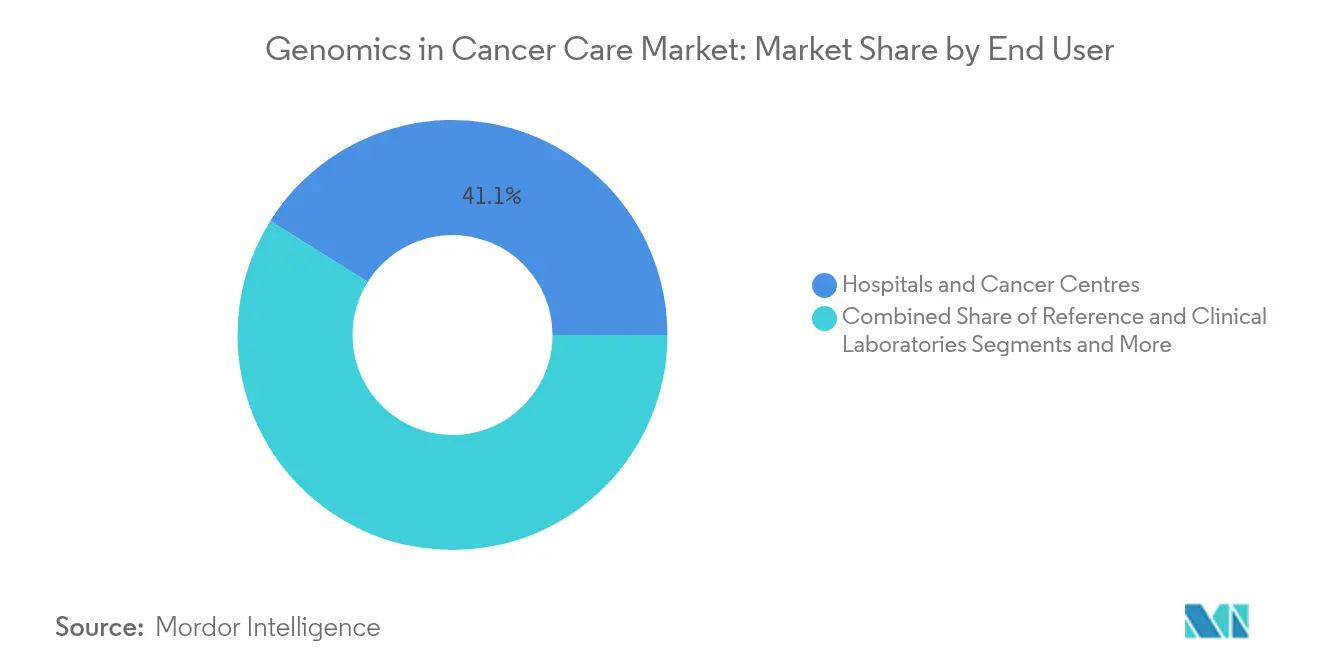

- Por usuario final, los hospitales y centros oncológicos representaron el 41,10% del tamaño del mercado de genómica en la atención oncológica en 2025, mientras que los laboratorios de referencia y clínicos crecen a una CAGR del 17,35%.

- Por geografía, América del Norte contribuyó con una participación de mercado del 36,60% en 2025, y Asia-Pacífico registró la CAGR regional más rápida del 14,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de genómica en la atención oncológica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga del cáncer y programas de detección temprana | +3.20% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de la perfilación genómica integral basada en NGS | +4.10% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida reducción de costos de secuenciación y PCR digital | +2.80% | Global, acelerado en mercados emergentes | Largo plazo (≥ 4 años) |

| Escalado de plataformas de biopsia líquida para monitorización de enfermedad residual mínima | +3.50% | América del Norte y UE, expansión temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Herramientas de decisión multiómicas impulsadas por inteligencia artificial | +1.90% | América del Norte y UE, penetración limitada en mercados emergentes | Largo plazo (≥ 4 años) |

| Auge del reembolso para diagnósticos complementarios agnósticos de tumor | +2.40% | América del Norte y UE, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga del cáncer y programas de detección temprana

El sólido crecimiento de la incidencia del cáncer a nivel global está impulsando a los planificadores de sistemas de salud a redirigir recursos hacia la detección genómica preventiva. Solo en América Latina se proyecta un aumento del 66% en los casos de cáncer para 2040, lo que intensifica la presión por detectar malignidades en etapas subclínicas. Las agencias de los Estados Unidos respaldaron la detección basada en sangre cuando la FDA autorizó la prueba Shield de Guardant Health para la detección colorrectal en adultos de 45 años o más, estableciendo un precedente para los ensayos no invasivos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA toma medidas para garantizar la seguridad y eficacia de las pruebas desarrolladas en laboratorio," fda.gov Grandes ensayos poblacionales como el estudio Vanguard del Instituto Nacional del Cáncer emplean la misma plataforma para probar la detección de múltiples tipos de cáncer en cohortes diversas. Estos desarrollos crean vías de reembolso a largo plazo, fomentan la confianza de los pagadores y refuerzan los flujos de ingresos recurrentes para los desarrolladores de pruebas, al tiempo que reducen los costos de tratamiento posteriores.

Adopción creciente de la perfilación genómica integral basada en NGS

Las prácticas oncológicas están migrando desde pruebas secuenciales de un solo gen hacia paneles expansivos que interrogan cientos de loci en una sola ejecución. La evidencia del ensayo GOZILA mostró que los pacientes guiados por la biopsia líquida Guardant360 CDx lograron una mediana de supervivencia global de 18,6 meses en comparación con 9,9 meses bajo la atención estándar. El TruSight Oncology Comprehensive de Illumina se convirtió en el primer kit autorizado por la FDA con indicaciones de diagnóstico complementario pancancerígeno.[2]Illumina, Inc. "La FDA aprueba la prueba de biomarcadores oncológicos de próxima generación y diagnósticos complementarios." MyADLM, 1 de noviembre de 2024. Combinado con la analítica de inteligencia artificial, los laboratorios entregan ahora informes clínicamente accionables en pocos días, y Medicare en los Estados Unidos reembolsa cada vez más los paneles amplios sobre los ensayos iterativos, acelerando la adopción generalizada.

Rápida reducción de costos de secuenciación y reactivos de PCR digital

La química SPRQ de PacBio para los sistemas Revio redujo los costos de secuenciación de genoma completo HiFi por debajo de USD 500 manteniendo la precisión. El Centro de Genómica de la Universidad de Minnesota reportó una caída adicional del 20% tras adoptar la tecnología AVITI, superando a Illumina NovaSeq X Plus en métricas de costo por gigabase. Los prototipos de secuenciación por expansión de Roche prometen un rendimiento capaz de procesar siete genomas humanos a 30× por hora. Estos avances ayudan a las instituciones en economías emergentes a superar las barreras presupuestarias y sientan las bases para modelos de pruebas genómicas en el punto de atención.

Escalado de plataformas de biopsia líquida para la monitorización de la enfermedad residual mínima (ERM)

La prueba OncoDetect de Exact Sciences identifica la recurrencia del cáncer colorrectal hasta dos años antes que las imágenes, mediante el análisis de 200 variantes de ADN tumoral circulante. Un estudio de 2.000 pacientes con cáncer de colon mostró que el 62,6% de los casos positivos para ADN tumoral circulante recayeron dentro de tres años frente al 15,4% de los casos negativos, lo que refuerza el poder pronóstico de la enfermedad residual mínima. La guía de la FDA sobre los criterios de valoración del ADN tumoral circulante permite a los patrocinadores utilizar la biopsia líquida para vías de aprobación acelerada.[3]Administración de Alimentos y Medicamentos. "Dispositivos médicos; pruebas desarrolladas en laboratorio." Registro Federal, 6 de mayo de 2024. Con la cobertura del CMS para Guardant Reveal en la vigilancia posoperatoria, la alineación económica y regulatoria está impulsando una adopción amplia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de patólogos moleculares acreditados | -2.10% | Global, con escasez aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Persistentemente alto costo total de propiedad para plataformas de secuenciación de genoma completo | -1.80% | Global, con impacto desproporcionado en mercados emergentes | Mediano plazo (2-4 años) |

| Regulación de ciberseguridad y soberanía de datos genómicos | -1.30% | Núcleo en América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Evidencia de utilidad clínica limitada para ensayos emergentes de enfermedad residual mínima | -0.90% | Global, con enfoque regulatorio en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de patólogos moleculares acreditados

La demanda mundial de profesionales capaces de traducir datos multiómicos en acciones clínicas supera ampliamente la oferta disponible. Los requisitos de formación abarcan biología molecular, bioinformática y subespecialidades de oncología, competencias que van más allá de los planes de estudio de patología tradicionales. Las economías emergentes enfrentan desafíos adicionales dado que el talento migra hacia regiones de ingresos más altos. Las herramientas de inteligencia artificial alivian las cargas de interpretación rutinaria, aunque las regulaciones aún exigen supervisión de especialistas certificados para la aprobación final. Los programas de certificación acelerada están en desarrollo, pero la expansión de la fuerza laboral se rezagará respecto al crecimiento del mercado durante varios años.

Persistentemente alto costo total de propiedad para plataformas de secuenciación de genoma completo

Si bien los costos de los reactivos continúan disminuyendo, los desembolsos de capital para secuenciadores de alto rendimiento, controles ambientales, almacenamiento seguro de datos y personal especializado siguen siendo elevados. Los hospitales de tamaño mediano en economías emergentes a menudo deben enviar muestras a laboratorios de referencia externos, lo que ralentiza los tiempos de respuesta y limita la acumulación de experiencia interna. Los servicios de bioinformática en la nube reducen las necesidades de hardware, pero las normas de soberanía de datos y las obligaciones de ciberseguridad generan gastos de cumplimiento adicionales. Los modelos de secuenciación como servicio continúan madurando, aunque aún no han resuelto completamente las limitaciones presupuestarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los servicios impulsan el crecimiento a pesar del dominio de los instrumentos

Los instrumentos representaron el mayor conjunto de ingresos, con una participación del 37,80% en el mercado de genómica en la atención oncológica en 2025. La demanda reflejó los ciclos continuos de renovación de plataformas a medida que los usuarios reemplazaban los secuenciadores heredados por sistemas de mayor rendimiento y lecturas más largas. Las ventas de consumibles se expandieron en línea con el crecimiento del volumen de pruebas, mientras que los cartuchos para el punto de atención abrieron nuevos canales descentralizados.

Los servicios se aceleran a una CAGR del 18,35%, lo que subraya un cambio hacia la interpretación de datos, la analítica en la nube y la elaboración integrada de informes clínicos. El salto de ingresos del 31% de Guardant Health hasta USD 737 millones durante 2024 muestra el atractivo de las tarifas recurrentes de pruebas y bioinformática. Los hospitales externalizan cada vez más la bioinformática para mitigar la escasez de personal, y los contratos de servicio integrales y agrupados ahora cubren la logística de muestras, la secuenciación, la interpretación y las actualizaciones de soporte para la toma de decisiones. Esta evolución posiciona a los proveedores de servicios como socios estratégicos en lugar de proveedores transaccionales dentro del mercado de genómica en la atención oncológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: la secuenciación de moléculas individuales interrumpe el dominio de la NGS

Las plataformas de secuenciación de genomas basadas en NGS de lectura corta aseguraron una participación de mercado del 45,70% en 2025, respaldadas por flujos de trabajo de laboratorio establecidos y amplia evidencia clínica. Sin embargo, la secuenciación en tiempo real de moléculas individuales se expande a una impresionante CAGR del 22,85%, dado que los oncólogos buscan resolución de variantes estructurales en regiones ricas en repeticiones y capas de metilación no disponibles en lecturas cortas.

La última química de Oxford Nanopore generó ensamblajes cromosómicos completos y mapas epigenéticos simultáneos, demostrando la preparación clínica de los enfoques de lectura larga. Mientras tanto, los prototipos de secuenciación por expansión de Roche prometen combinar lecturas largas con alto rendimiento, amenazando con redefinir los ciclos de reemplazo de productos. Los kits basados en PCR mantienen su valor para los diagnósticos complementarios de baja complejidad y las verificaciones rápidas de EGFR o KRAS, aunque los microarrays están cediendo terreno a medida que los precios de secuenciación se aproximan a la paridad. La diversidad tecnológica garantiza que los laboratorios puedan alinear la elección de plataforma con casos de uso oncológicos específicos dentro del mercado de genómica en la atención oncológica.

Por aplicación: la monitorización de la enfermedad residual mínima se acelera más allá del diagnóstico

El diagnóstico mantuvo el 52,00% del tamaño del mercado de genómica en la atención oncológica en 2025 a través de las vías de diagnóstico complementario consolidadas y la familiarización de los pagadores. Los paneles rutinarios de EGFR, BRAF y PIK3CA anclan los flujos de ingresos de los laboratorios.

Los ensayos de enfermedad residual mínima y biopsia líquida, con una CAGR del 20,65%, están redefiniendo los protocolos de seguimiento. Los ensayos SERENA-6 verificaron que los cambios de tratamiento guiados por ADN tumoral circulante reducen a la mitad el riesgo de progresión para pacientes con cáncer de mama ER positivo con mutaciones emergentes de ESR1. Los patrocinadores farmacéuticos ahora incorporan criterios de valoración de enfermedad residual mínima en ensayos de terapia adyuvante, lo que refuerza los volúmenes de ensayos tras la aprobación. La genómica del descubrimiento de fármacos y las plataformas de decisión en oncología de precisión amplían aún más el conjunto de oportunidades, aportando perspectivas de biomarcadores durante el desarrollo clínico temprano y apoyando el diseño adaptativo de ensayos.

Por usuario final: los laboratorios de referencia ganan participación mediante capacidades especializadas

Los hospitales y centros oncológicos generaron el 41,10% de los ingresos de 2025, aprovechando los equipos de patología in situ y de atención integrada para ejecutar paneles de alto rendimiento para pacientes recién diagnosticados. Sin embargo, los laboratorios de referencia y clínicos muestran el mayor impulso a una CAGR del 17,35%, impulsados por economías de escala y automatización intensiva en capital que reducen los costos por muestra.

La asociación de Labcorp con Ultima Genomics para expandir las ofertas de genoma completo y lanzar Plasma Detect de ADN tumoral circulante para la monitorización de la enfermedad residual mínima ilustra el posicionamiento estratégico de los laboratorios de referencia. Las empresas farmacéuticas y de biotecnología intensifican la demanda de ensayos de alta complejidad para estratificar a los sujetos de los ensayos, mientras que los institutos académicos pilotean nuevas tecnologías antes de una implementación más amplia. En conjunto, estos segmentos crean un ecosistema complementario en el que la experiencia centralizada coexiste con la secuenciación al lado de la cama del paciente en el mercado de genómica para la atención oncológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte lideró con una participación de mercado del 36,60% en 2025, respaldada por una amplia cobertura de los pagadores, una red madura de ensayos clínicos y una supervisión regulatoria estricta pero predecible. La norma final sobre pruebas desarrolladas en laboratorio de la FDA de mayo de 2024 armonizó los requisitos de calidad entre los laboratorios comerciales y académicos. Las decisiones paralelas de Medicare extendieron el reembolso a la vigilancia de la enfermedad residual mínima basada en biopsia líquida, desbloqueando volúmenes de pruebas sizable y recurrentes. Las colaboraciones intersectoriales garantizan una migración rápida de las innovaciones de investigación hacia la práctica clínica de primera línea, consolidando el liderazgo de la región en el mercado de genómica en la atención oncológica.

Asia-Pacífico registra la CAGR regional más rápida del 14,55% hasta 2031. Los programas nacionales de genoma en China, Japón, Singapur y los Emiratos Árabes Unidos sustentan una infraestructura de secuenciación a gran escala y crean un terreno fértil para los pilotos de detección temprana. La inversión continua en el corredor de medicina de precisión de Arabia Saudita, combinada con vías regulatorias simplificadas en los Emiratos Árabes Unidos, atrae a empresas multinacionales de diagnóstico para establecer centros regionales. El aumento de la incidencia del cáncer y la ampliación de la cobertura de seguros aceleran la demanda, mientras que las asociaciones de fabricación local reducen los costos de los consumibles, mejorando la accesibilidad.

Europa sigue siendo un pilar fundamental de la adopción global a través de marcos coordinados de regulación y evaluación de valor. La aprobación condicional de la Comisión Europea del plan de desinversión de Illumina para GRAIL eliminó un obstáculo legal, restaurando el equilibrio competitivo y permitiendo que los pilotos paneuropeos de detección de múltiples tipos de cáncer avancen. Mientras tanto, el Reglamento de la UE sobre Productos Sanitarios de Diagnóstico In Vitro impone estrictos requisitos de evidencia clínica, aumentando la confianza entre los médicos y los pagadores. Organismos de normalización como la Sociedad Europea de Biopsia Líquida publican protocolos armonizados que fomentan la reproducibilidad entre laboratorios. En conjunto, estas medidas sostienen un crecimiento saludable a pesar de la infraestructura madura.

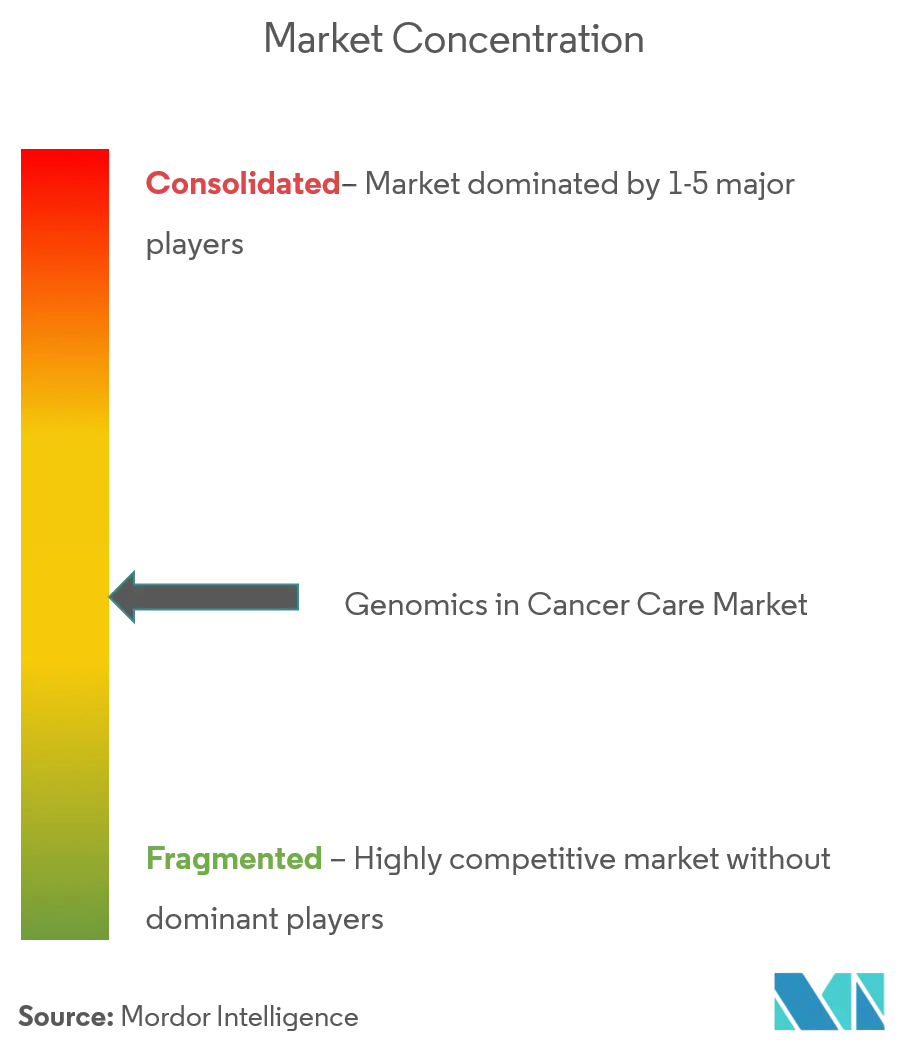

Panorama competitivo

El mercado de genómica en la atención oncológica está moderadamente consolidado. Illumina, Thermo Fisher Scientific y Roche poseen carteras multiplataforma que abarcan instrumentos, consumibles y software, lo que les otorga apalancamiento de precios y alcance de distribución global. Proveedores especializados como Guardant Health y Exact Sciences superan al resto del sector en los nichos de biopsia líquida y enfermedad residual mínima, aprovechando patentes de ensayos protegidas y grandes conjuntos de datos propietarios.

Las fusiones y adquisiciones se intensificaron en 2024-2025 a medida que los actores establecidos buscaban analítica de inteligencia artificial, capacidades de fusión multiómicas y entrada a mercados regionales.

Entre los ejemplos se incluyen el acuerdo de Guardant Health con Pfizer para codesarrollar diagnósticos vinculados a terapias y el lanzamiento por parte de PacBio del sistema de sobremesa Vega orientado a descentralizar la secuenciación HiFi. Los litigios también han surgido como instrumento competitivo; Guardant presentó una demanda contra Tempus AI alegando infracción de patentes de pruebas de ADN.

Los actores están priorizando ahora la integración vertical, combinando kits de laboratorio húmedo con analítica en tiempo real entregada a través de paneles de control en la nube. Las solicitudes de propiedad intelectual se concentran en la química que mejora la precisión de la lectura y en las cadenas de procesamiento de aprendizaje automático que reducen el tiempo de interpretación. Los espacios en blanco emergentes incluyen la secuenciación en el punto de atención para clínicas oncológicas comunitarias, los comités moleculares de tumores impulsados por inteligencia artificial y las soluciones llave en mano adaptadas a entornos con recursos limitados.

Líderes del sector de genómica en la atención oncológica

Agilent Technologies

Illumina, Inc.

Pacific Biosciences, Inc.

ThermoFisher Scientific Inc.

Intrexon Bioinformatics Germany GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo 2025: Guardant Health introdujo Guardant360 Tissue, un perfil de tejido multiómico que ofrece resultados en menos de dos semanas y utiliza un 40% menos de material que los flujos de trabajo convencionales.

- Abril 2025: Exact Sciences lanzó el ensayo OncoDetect de enfermedad residual mínima, que detecta hasta 200 variantes de ADN tumoral circulante e identifica la recurrencia hasta dos años antes que las imágenes.

- Abril 2025: Exact Sciences lanzó el ensayo OncoDetect de enfermedad residual mínima, que detecta hasta 200 variantes de ADN tumoral circulante e identifica la recurrencia hasta dos años antes que las imágenes.

- Enero 2025: Guardant Health y ConcertAI lanzaron la primera plataforma de datos como servicio que integra 5,5 millones de registros clínicos con datos de perfilación tumoral en más de 60 tipos de cáncer.

- Noviembre 2024: PacBio presentó el sistema de sobremesa Vega, extendiendo la secuenciación HiFi a laboratorios más pequeños.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, define el mercado de la genómica en el tratamiento del cáncer como todos los ingresos generados cuando se procesa, interpreta y aplica clínicamente información de ADN, ARN o epigenética para diagnosticar, monitorizar o tratar tumores humanos mediante instrumentos, consumibles y servicios de software. Los canales de ingresos incluyen sistemas de secuenciación, PCR y microarrays, kits de reactivos, canales de análisis de datos y tarifas de servicios pagadas por hospitales, laboratorios de referencia y centros oncológicos de todo el mundo.

Exclusión del ámbito de aplicación: La genómica animal, el cribado hereditario no relacionado con el cáncer y los consumibles de investigación pura vendidos fuera de los entornos de oncología traslacional o clínica están excluidos de nuestra línea de base.

Segmentación

- Por tipo de producto

- Instrumentos

- Consumibles

- Servicios

- Por tecnología

- Secuenciación de genomas

- PCR

- Microarrays y

- Otros

- Por aplicación

- Diagnóstico

- Genómica en descubrimiento de fármacos y ensayos clínicos

- Oncología personalizada / de precisión

- Otros

- Por usuario final

- Hospitales y centros oncológicos

- Laboratorios de referencia y clínicos

- Empresas farmacéuticas y de biotecnología

- Institutos académicos y de investigación

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Empezamos por trazar un mapa de la demanda utilizando activos abiertos como los archivos de incidencia GLOBOCAN del CIIC, las tablas de supervivencia SEER, los volúmenes de procedimientos de Eurostat y los calendarios nacionales de reembolso, que muestran cuántos pacientes reúnen los requisitos para someterse a pruebas genómicas y reciben financiación para ello. Organismos comerciales como la American Clinical Laboratory Association y la Global Alliance for Genomics and Health, junto con iniciativas nacionales de secuenciación, revelan las bases de instrumentos instalados y las trayectorias de costes. Los informes anuales, los informes 10-K y los resúmenes de congresos de oncología enriquecen la información sobre precios y proyectos.

A continuación, nuestro equipo recurrió a recursos de pago, D&B Hoovers para las divisiones de empresas, Dow Jones Factiva para el flujo de acuerdos y Questel para la velocidad de las patentes, con el fin de seguir la difusión de la tecnología, mientras que los registros de envíos de Volza y los aranceles de UN Comtrade aclararon los cambios regionales de la oferta y los precios medios de venta. Las fuentes enumeradas son ilustrativas; muchas otras referencias públicas y privadas han servido para comprobar los datos a lo largo de la elaboración.

Investigación primaria

Hablamos con patólogos moleculares, directores de laboratorio, distribuidores de plataformas y asesores de políticas de pago de Norteamérica, Europa, Asia Oriental y el Golfo, y recopilamos datos sobre el crecimiento del volumen de pruebas, las concesiones de precios y los plazos de reembolso que conciliaban los hallazgos de escritorio en los paneles de biopsia líquida y enfermedad mínima residual. Estas conversaciones sirvieron para afianzar las hipótesis y validar las curvas de adopción emergentes.

Dimensionamiento y previsión del mercado

Un modelo descendente, basado en la incidencia del cáncer y la penetración de las pruebas genómicas recomendadas por las directrices, dimensiona el grupo de destinatarios y lo multiplica por los precios medios de venta verificados. Las comprobaciones cruzadas ascendentes de las entregas de instrumentos muestreados, los ratios de utilización de reactivos y las auditorías de canal ajustan los totales hasta que la variación se sitúa dentro de un rango aceptable. Entre las variables clave se incluyen el coste de secuenciación por genoma, los recuentos de laboratorios acreditados, el porcentaje de pacientes metastásicos que reciben terapia con biomarcadores, el rendimiento de la NGS instalada y los eventos de ampliación de la cobertura de los pagadores. La regresión multivariante proyecta cada impulsor a lo largo del periodo de previsión, captando los cambios en las curvas de costes y la adopción clínica. Las lagunas de previsión para los países que carecen de datos de dispositivos se cubren con factores de elasticidad de incidencia específicos de la región acordados en llamadas de expertos, antes de la armonización monetaria a valores constantes.

Ciclo de validación y actualización de datos

Todos los borradores se someten a un control de anomalías, una revisión inter pares y la aprobación de los directivos. Si surgen noticias importantes sobre regulación o fusiones y adquisiciones, reabrimos el expediente inmediatamente. Por lo demás, los informes se actualizan anualmente, y un pase previo a la entrega garantiza que los clientes reciban la base de referencia revisada más reciente.

Por qué la genómica de Mordor en el tratamiento del cáncer sigue siendo la referencia obligada

Las estimaciones publicadas por las distintas empresas suelen divergir porque las combinaciones de productos, las cohortes de pacientes y las cadencias de actualización varían mucho. Mordor Intelligence fija el alcance a los ingresos por pruebas clínicas oncológicas, mantiene la divisa constante y aplica previsiones transparentes de los impulsores, mientras que otros pueden incluir kits de investigación, tratar el reembolso como algo estático o extrapolar datos de un solo país a escala mundial.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 21,07 B (2024) | Inteligencia de Mordor | - |

| USD 20,93 B (2024) | Consultoría global A | Incluye la venta de reactivos sólo para investigación y una menor frecuencia de normalización monetaria. |

| USD 46,60 B (2024) | Diario profesional B | Cuenta todos los instrumentos de secuenciación de enfermedades, sin ajuste de penetración |

| USD 19,08 B (2023) | Asociación sectorial C | Utiliza la curva de crecimiento anterior a COVID y el ámbito del laboratorio sólo hospitalario |

La comparación muestra que la definición del alcance y el rigor de los controladores, más que la CAGR, explican la mayoría de las diferencias. Dado que nuestros analistas triangulan los volúmenes de prueba reales con la erosión de los precios y las actualizaciones frecuentes, las cifras de Mordor proporcionan una base de referencia equilibrada y defendible para los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de genómica en la atención oncológica?

El mercado generó USD 28,44 mil millones en ingresos en 2026 y se proyecta que crecerá hasta USD 59,78 mil millones en 2031.

¿Qué región lidera en participación de mercado?

América del Norte contribuyó con el 36,60% de los ingresos globales en 2025, impulsada por una amplia cobertura de reembolso y vías regulatorias claras.

¿Qué segmento de producto se expande más rápidamente?

Las ofertas basadas en servicios que agrupan secuenciación, análisis e informes avanzan a una CAGR del 18,35% hasta 2031.

¿Por qué la secuenciación de moléculas individuales está ganando impulso?

Las plataformas de lectura larga resuelven variantes estructurales y patrones de metilación que la NGS estándar puede no detectar, impulsando una CAGR del 22,85% en este segmento tecnológico.

¿Cómo están cambiando las biopsias líquidas la gestión del cáncer?

Los ensayos de ADN tumoral circulante permiten la monitorización de la enfermedad residual mínima, ayudando a detectar recaídas hasta dos años antes que las imágenes y apoyando los ajustes terapéuticos en tiempo real.

Última actualización de la página el: