Tamaño y Participación del Mercado de Pruebas de Nutrigenómica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

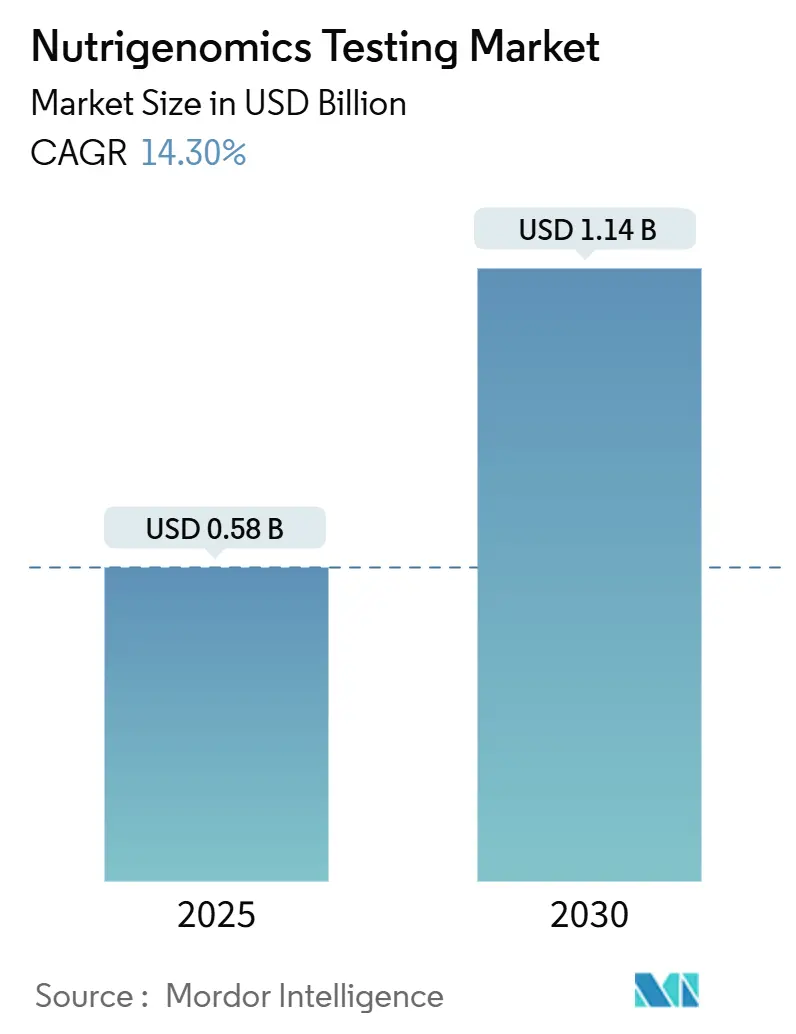

| Tamaño del Mercado (2025) | 0.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Nutrigenómica por Mordor Intelligence

El tamaño del Mercado de Pruebas de Nutrigenómica se estima en USD 0,58 mil millones en 2025, y se espera que alcance USD 1,14 mil millones en 2030, a una CAGR del 14,30% durante el período de pronóstico (2025-2030).

Esta trayectoria refleja la rápida alineación de las tecnologías de secuenciación asequibles con la demanda de los consumidores de planes alimentarios que aborden los riesgos genéticos individuales. La reducción de los costos de genotipado, la creciente prevalencia de la obesidad y la diabetes, y una mayor aceptación clínica de la planificación de comidas guiada por ADN son los principales vientos a favor. Los grandes empleadores ahora subsidian pruebas genéticas voluntarias en el lugar de trabajo porque la intervención dietética temprana reduce las reclamaciones posteriores, mientras que los reguladores están aclarando las normas de privacidad que equilibran la innovación y la seguridad. La rivalidad competitiva se intensifica a medida que los proveedores de servicios agrupan el análisis genético con aplicaciones de coaching personalizado, logística de kits de comidas y paneles de control de bienestar corporativo que demuestran un retorno de inversión tangible.

Conclusiones Clave del Informe

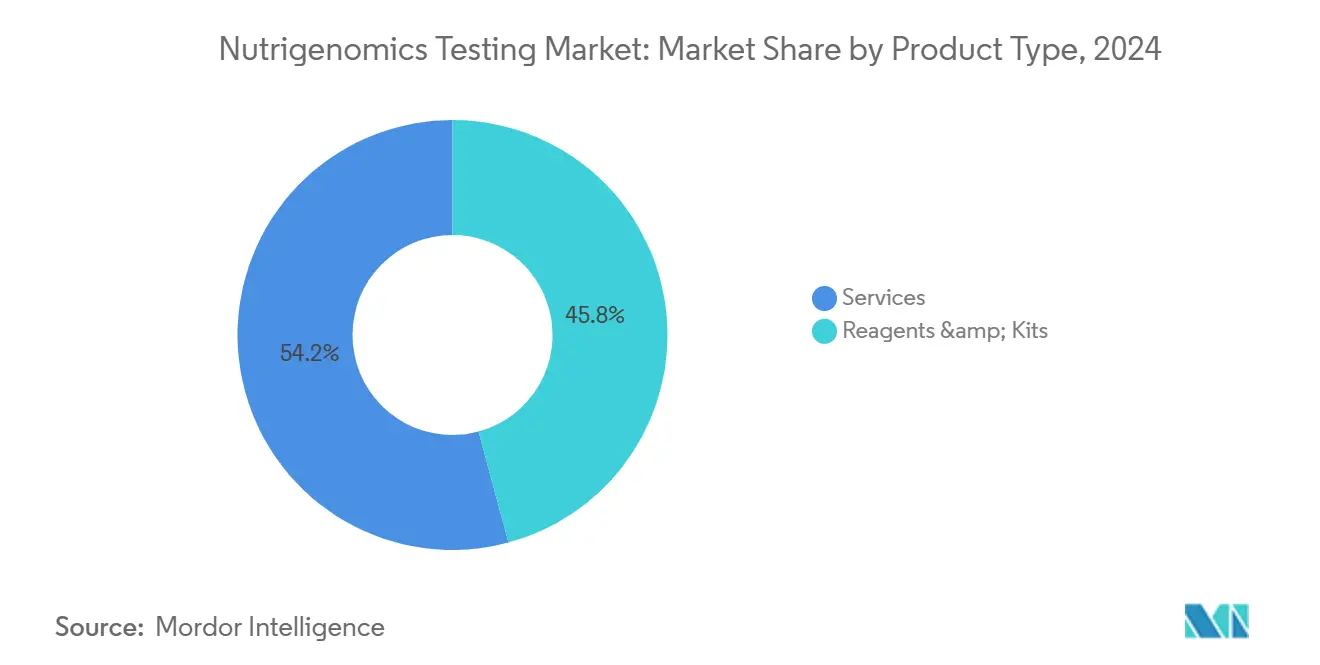

- Por tipo de producto, el segmento de servicios representó el 54,2% de la participación del mercado de pruebas de nutrigenómica en 2024 y se proyecta que se expanda a una CAGR del 12,7% hasta 2030.

- Por tipo de muestra, las pruebas basadas en saliva representaron una participación del 73,5% del tamaño del mercado de pruebas de nutrigenómica en 2024 y se espera que crezcan a una CAGR del 11,3% hasta 2030.

- Por tecnología, la secuenciación de nueva generación lideró con una participación de ingresos del 46,3% en 2024; se prevé que las plataformas de microarray registren la CAGR más rápida del 13,2% hasta 2030.

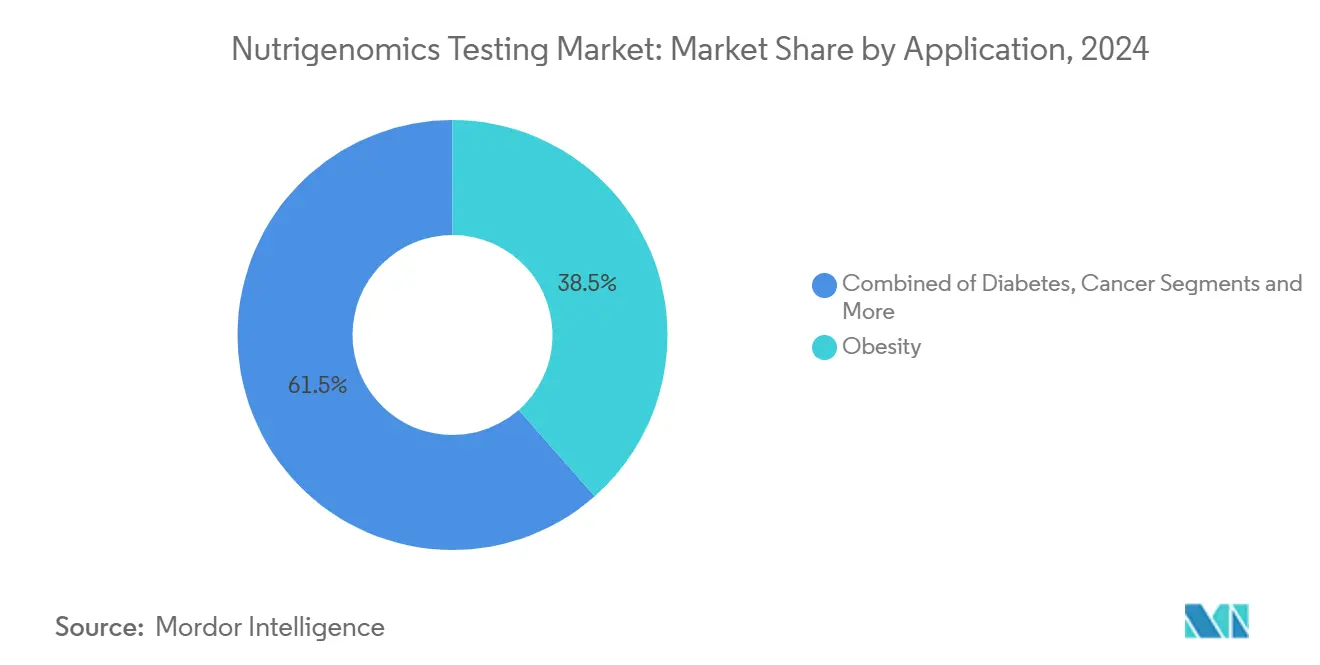

- Por aplicación, la gestión de la obesidad capturó el 38,5% de la participación del mercado de pruebas de nutrigenómica en 2024, mientras que la salud neurológica está preparada para crecer a una CAGR del 12,0% hasta 2030.

- Por canal de distribución, los servicios directos al consumidor representaron el 62,6% del tamaño del mercado de pruebas de nutrigenómica en 2024, mientras que se espera que los canales de proveedores de atención médica exhiban una CAGR del 11,3% hasta 2030.

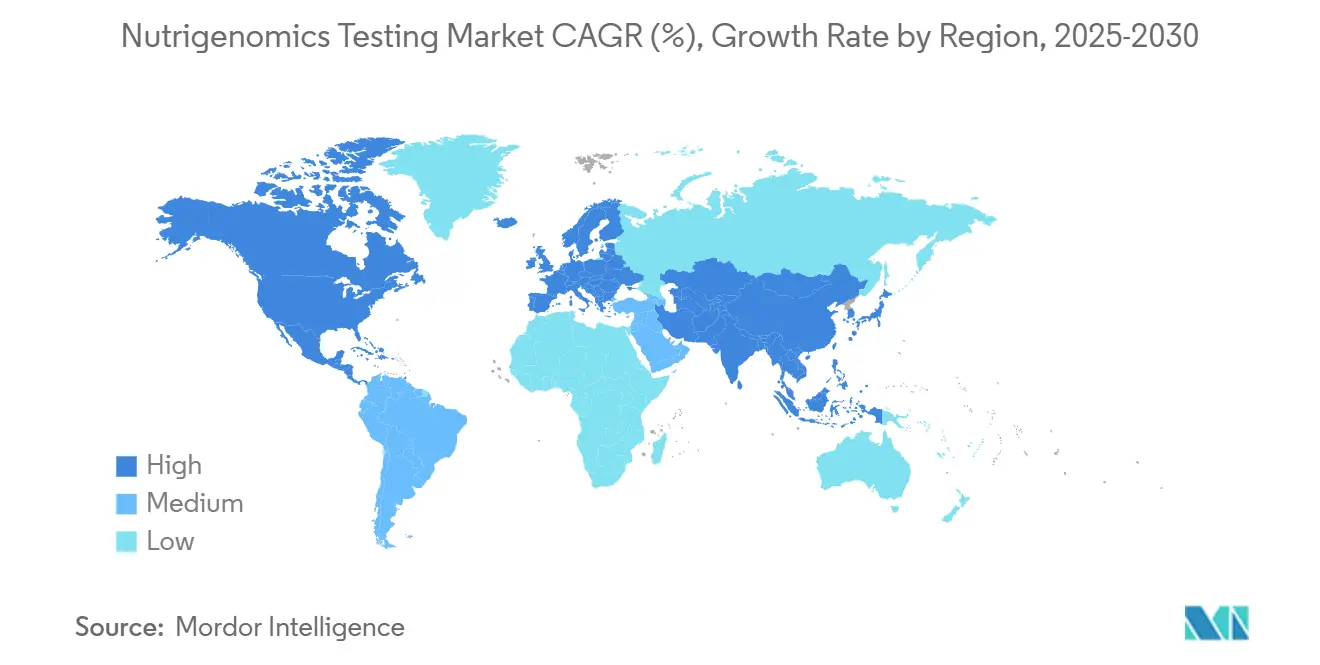

- Por geografía, América del Norte lideró con una participación del 48,1% del mercado objetivo en 2024, mientras que Asia-Pacífico está en vías de registrar el crecimiento más rápido con una CAGR del 12,9% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Pruebas de Nutrigenómica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Obesidad y Diabetes | 2.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio Hacia la Nutrición Preventiva y Personalizada | 3.20% | América del Norte y la UE lideran, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Reducción de los Costos de Genotipado y Adopción de NGS | 2.10% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la Distribución de Pruebas Genéticas Directas al Consumidor | 1.90% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Programas de ADN para el Bienestar Corporativo | 1.70% | América del Norte liderando, adopción gradual en la UE | Mediano plazo (2-4 años) |

| La Salivómica Permite Paneles Multi-Ómicos en el Hogar | 1.50% | Global, con enfoque inicial en mercados premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad y Diabetes

La creciente carga de las enfermedades metabólicas está impulsando la demanda de programas de nutrición de precisión que intervienen antes del inicio clínico. Un ensayo multicéntrico liderado por el Imperial College de Londres demostró que las dietas guiadas por ADN produjeron mejoras estadísticamente significativas en el control glucémico a las 26 semanas en comparación con el asesoramiento dietético estándar, subrayando el impulso clínico hacia los planes de alimentación ajustados al genotipo.[1]Imperial College de Londres, "Las Dietas Personalizadas según el ADN Mejoran el Control Glucémico," imperial.ac.uk Los pagadores y los sistemas hospitalarios, por tanto, consideran la nutrigenómica como un complemento rentable para poblaciones genéticamente predispuestas a la resistencia a la insulina. En 2024, el segmento de aplicaciones para la obesidad ya contribuyó con el 38,5% de los ingresos totales del mercado de pruebas de nutrigenómica, y las clínicas de control de peso gestionadas por proveedores están incorporando paneles genéticos predictivos en los protocolos rutinarios de detección metabólica.

Cambio Hacia la Nutrición Preventiva y Personalizada

Los consumidores están abandonando las modas dietéticas de talla única en favor de recomendaciones informadas por ADN que se alinean con las cocinas regionales. Las plantillas específicas para cada población, como el plan Genomex adaptado a los alimentos básicos de la dieta mexicana, demuestran una mayor adherencia a largo plazo porque respetan las normas culturales alimentarias. Los vínculos con el comercio minorista están acelerando la adopción: GenoPalate ahora incorpora tarjetas de recetas con código QR en los pasillos de supermercados Earth Fare para que los compradores recuperen al instante sugerencias de comidas ajustadas a sus alelos, convirtiendo datos genéticos abstractos en una guía de compra concreta. El mercado de pruebas de nutrigenómica se beneficia, por tanto, de un ciclo virtuoso en el que la relevancia cultural aumenta la adherencia, y la adherencia valida el modelo genético.

Reducción de los Costos de Genotipado y Adopción de NGS

Las plataformas de secuenciación como el Illumina NovaSeq X han reducido la preparación de bibliotecas y el tiempo de ejecución, recortando el gasto por muestra por debajo de USD 100 en laboratorios de alto rendimiento.[3]Illumina Inc., "Serie NovaSeq X: Dando Forma al Futuro de la Multiómics," illumina.com El menor costo desbloquea programas de detección preventiva a gran escala patrocinados por aseguradoras y agencias de salud pública. El microarray Axiom PangenomiX de Thermo Fisher complementa aún más la NGS al ofrecer paneles farmacogenómicos rápidos a nivel poblacional a precios accesibles para clínicas. A medida que los precios caen, el mercado de pruebas de nutrigenómica se expande más allá de los primeros adoptantes pudientes hacia cohortes de atención primaria convencionales en toda la región de Asia-Pacífico, que ya registra una CAGR regional del 12,9%.

Expansión de la Distribución de Pruebas Genéticas Directas al Consumidor

A pesar de las reglas de consentimiento más estrictas, los consumidores siguen valorando la comodidad. La Comisión Federal de Comercio de los Estados Unidos sancionó recientemente a varias empresas por afirmaciones exageradas, pero reafirmó que los informes transparentes y basados en evidencia siguen siendo permisibles.[2]Comisión Federal de Comercio, "La Comisión Federal de Comercio Toma Medidas contra Empresas de Pruebas Genéticas por Fallos en la Seguridad de los Datos," ftc.gov Los principales proveedores respondieron reforzando el cifrado y publicando estudios de validación revisados por pares, lo que restauró la confianza. Los kits de saliva para uso doméstico ahora incluyen sesiones de asesoramiento genético por vídeo, difuminando la línea entre los canales minoristas y clínicos, y ayudando a las ventas directas al consumidor a mantener una participación de ingresos del 62,6% dentro del mercado de pruebas de nutrigenómica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Privacidad de Datos Transfronterizos | -1.80% | La UE lidera, con efectos secundarios globales | Corto plazo (≤ 2 años) |

| Reembolso Limitado y Altos Costos de Bolsillo | -2.30% | Global, con intensidad variable según el sistema de salud | Mediano plazo (2-4 años) |

| Baja Confianza de los Médicos en las Puntuaciones Poligénicas de Dieta | -1.20% | Principalmente América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Ventas de Kits de ADN Falsificados en el Comercio Electrónico | -0.90% | Global, con concentración en mercados no regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Privacidad de Datos Transfronterizos

El Reglamento del Espacio Europeo de Datos Sanitarios, publicado en marzo de 2025, exige el consentimiento explícito y el almacenamiento local de datos genómicos identificables, lo que aumenta los costos de cumplimiento para las empresas que dependen de nubes centralizadas. Las empresas emergentes deben ahora presupuestar centros de datos soberanos o buscar procesadores de terceros certificados bajo el marco de seguridad común de la UE. Aunque las normas mejoran la confianza pública, ralentizan los ensayos en múltiples países y limitan el entrenamiento de algoritmos en conjuntos de datos paneuropeos, moderando la tasa de crecimiento a corto plazo del mercado de pruebas de nutrigenómica en la región.

Reembolso Limitado y Altos Costos de Bolsillo

Muchas aseguradoras reembolsan las pruebas moleculares solo cuando están vinculadas a decisiones terapéuticas establecidas. La actualización de 2025 de UnitedHealthcare todavía clasifica los paneles nutrigenómicos preventivos como de investigación, trasladando el pago a los consumidores y limitando la adopción entre los grupos de menores ingresos. Los proveedores, por tanto, se concentran en programas de bienestar financiados por empleadores donde el retorno de inversión es más claro, pero el despliegue clínico amplio aguarda estudios de rentabilidad más sólidos y expansiones de cobertura a nivel de códigos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Impulsan la Transformación del Mercado

Los servicios generaron el 54,2% de la participación de mercado en 2024 porque la interpretación, el coaching y el seguimiento conductual convierten los datos de secuencia brutos en resultados de salud medibles. Esto subraya que el valor ha migrado de los kits a la consultoría. A medida que las aseguradoras exigen evidencia de resultados, los proveedores de pila completa agrupan chatbots de dietistas, integraciones de supermercados y retroalimentación biométrica para retener usuarios y ampliar el valor de vida del cliente. Los reactivos y kits siguen siendo esenciales pero se han convertido en una mercancía; sus precios unitarios cayeron en dos dígitos en 2024 a medida que se extendió la preparación automatizada de bibliotecas. Aun así, la innovación en reactivos continúa: más de 150 biomarcadores relevantes para la nutrición están ahora validados bajo varias patentes recién emitidas, lo que ilustra una cartera de productos que alimenta la capa de servicios de mayor margen.

Los proveedores de segundo nivel intentan diferenciarse mediante química de ensayo especializada, como el perfilado de metilación, pero las barreras aumentan porque los médicos exigen cada vez más la certificación clínica ISO 15189. En consecuencia, se prevé que los ingresos por servicios avancen a una CAGR del 12,7%, aproximadamente un punto porcentual por encima del mercado general de pruebas de nutrigenómica, mientras que los ingresos por kits se desacelerarán después de 2027 a medida que los dispositivos para uso doméstico saturen los grupos demográficos principales. La industria de la nutrigenómica, por tanto, se asemeja al sector de diagnóstico más amplio, donde el análisis y el compromiso longitudinal, y no el hardware, impulsan ganancias sostenibles.

Por Tipo de Muestra: El Dominio de la Saliva Impulsa la Innovación

Las pruebas de saliva representaron el 73,5% de los ingresos de 2024, gracias a la recolección indolora por correo, la estabilidad favorable y la familiaridad del consumidor. Ese dominio sustenta una cadena de suministro madura de viales con código de barras, envíos sin cadena de frío y líneas de extracción automatizadas. Las plataformas de salivómica ahora superponen paneles de metabolitos y proteómica sobre lecturas genómicas, lo que permite a los proveedores ofrecer paquetes multi-ómicos que mejoran la retención de usuarios. Sin embargo, los paneles de sangre ordenados por médicos están creando un nicho clínico, especialmente para pacientes cardiometabólicos de alto riesgo cuyos médicos prefieren la precisión de grado de flebotomía. Las pruebas de sangre representaron el 18% del tamaño del mercado de pruebas de nutrigenómica para tipos de muestra en 2024, beneficiándose de la integración perfecta con los sistemas de información de laboratorio existentes.

La participación del hisopo bucal ronda los dígitos simples, pero sigue siendo popular en pediatría y en regiones donde la exportación de muestras de saliva enfrenta barreras aduaneras. De cara al futuro, los protocolos híbridos combinarán saliva para marcadores genéticos y manchas de sangre seca para biomarcadores dinámicos como las proporciones de ácidos grasos, ampliando el poder analítico sin comprometer la comodidad. A medida que crece la adopción multi-ómica, la participación de la saliva puede reducirse modestamente; sin embargo, el volumen absoluto seguirá aumentando porque los nuevos adoptantes seguirán prefiriendo el kit más sencillo.

Por Tecnología: El Liderazgo de la NGS Enfrenta el Desafío del Microarray

La secuenciación de nueva generación mantuvo una participación de ingresos del 46,3% en 2024 debido a la detección exhaustiva de variantes adecuada para la puntuación de riesgo poligénico. Los protocolos avanzados de genoma completo de baja cobertura ahora generan una cobertura de 20× en menos de 14 horas, comprimiendo los tiempos de respuesta para satisfacer la demanda minorista. Por el contrario, los sistemas de microarray han protagonizado un regreso, con una CAGR pronosticada del 13,2%, porque los paneles de SNP dirigidos satisfacen muchos casos de uso de la nutrigenómica a precios más bajos. El array Axiom PangenomiX de Thermo Fisher, preconfigurado con loci cardio-metabólicos y nutricionalmente accionables, se suministra con un llamador de IA integrado que reduce el tiempo de análisis a minutos.

Los ensayos de PCR y SNP de tubo único siguen siendo indispensables en los establecimientos de nutrición deportiva que promueven controles genéticos en el punto de venta para la persistencia de la lactasa o la sensibilidad a la cafeína. Sin embargo, su escaso rendimiento de datos limita el potencial de venta adicional. A largo plazo, los motores de IA basados en la nube difuminarán el campo de batalla del hardware: los algoritmos que convierten los archivos de secuencia existentes en recomendaciones dietéticas se convierten en el principal diferenciador. En consecuencia, las batallas de propiedad intelectual se están desplazando de la química de laboratorio húmedo hacia los modelos de recomendación patentados y las matrices de puntuación validadas por fenotipo.

Por Aplicación: El Enfoque en la Obesidad Impulsa la Validación Clínica

La gestión de la obesidad monopolizó el 38,5% de los ingresos del mercado de pruebas de nutrigenómica en 2024 porque el control del peso genera un retorno de inversión medible a corto plazo para pagadores, empleadores e individuos. Los marcos dietéticos basados en genes apuntan al metabolismo lipídico, la señalización de saciedad y los genotipos de gasto energético, proporcionando a los individuos proporciones de macronutrientes personalizadas que logran una pérdida de grasa clínicamente significativa sin una restricción calórica drástica. La prevención de la diabetes le sigue de cerca; la estratificación del riesgo poligénico ahora guía la periodización de carbohidratos y las prescripciones de fibra que aplanan de manera demostrable las excursiones de glucosa posprandial.

Más allá del metabolismo, los laboratorios de neurociencia están cartografiando las interacciones nutriente-gen que modulan las vías de los neurotransmisores, impulsando las aplicaciones neurológicas a una CAGR del 12,0%. La evidencia temprana sugiere que la dosificación personalizada de omega-3 puede conducir a una mejora de las puntuaciones cognitivas en portadores de APOE-ε4, lo que indica una posible cartera de ofrendas para la salud cerebral. En oncología, los equipos de investigación exploran complementos nutrigenómicos que optimizan el estado de los micronutrientes durante la quimioterapia; sin embargo, la tracción comercial sigue siendo incipiente porque los puntos finales clínicos requieren horizontes largos. Los casos de uso cardiovascular, incluidos los planes personalizados de sodio y fitoesteroles para genotipos hipertensivos, ganan terreno en las clínicas de rehabilitación cardíaca que integran la dieta y la farmacogenómica en planes de atención unificados.

Por Canal de Distribución: Resiliencia del Canal Directo al Consumidor a Pesar de los Desafíos

Los portales directos al consumidor retuvieron el 62,6% de la facturación de 2024 porque satisfacen las expectativas de autoservicio de los millennials y reducen los tiempos de espera médica. Las empresas ahora combinan archivos de genotipo brutos con vales de entrega de comestibles e integración de datos de dispositivos portátiles, lo que ilustra cómo los ecosistemas digitales refuerzan la fidelización del cliente. Las crecientes leyes estatales de privacidad exigen el consentimiento de adhesión voluntaria y opciones granulares de eliminación de datos, pero los actores transparentes convierten las reglas más estrictas en señales de confianza.

La adopción clínica se está acelerando a medida que las redes hospitalarias incorporan consultas nutrigenómicas en los controles de bienestar anuales. El canal de proveedores de atención médica, aunque más pequeño, está en una CAGR del 11,3%, más rápido que el promedio del mercado de pruebas de nutrigenómica, porque los pagadores reembolsan cuando las intervenciones reducen de manera demostrable los costos metabólicos. Los programas de bienestar corporativo forman un camino híbrido: los empleados envían kits de saliva por correo, reciben planes de dieta a través de paneles de control móviles y luego comparten métricas de riesgo agregadas anonimizadas con los gestores de beneficios que buscan reducir el ausentismo. Estas rutas combinadas mejoran la liquidez general del mercado y amortiguan los impactos regulatorios en cualquier canal individual.

Análisis Geográfico

América del Norte capturó el 48,1% de los ingresos globales de 2024 gracias a una combinación de pioneros consolidados en el canal directo al consumidor, financiación de capital riesgo y pruebas de bienestar financiadas por empleadores. Los Estados Unidos albergaban la mayor capacidad de secuenciación de alto rendimiento, lo que permite a los proveedores mantener ciclos de kit a informe de 2 días que sostienen el compromiso de los usuarios. Canadá, aunque más pequeño, se beneficia de programas nacionales de nutrición que exploran la orientación dietética informada por el genoma, aunque las estrictas reglas de soberanía de datos exigen el alojamiento en la nube nacional, añadiendo capas de costos. La creciente clase media de México está adoptando kits de microarray asequibles, aunque los patrones de pago de bolsillo moderan una penetración rápida.

Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 12,9%. El plan nacional de medicina de precisión de China financia parques de genómica y laboratorios estatales, acelerando la aceptación de los médicos de la detección nutrigenómica en medio de una creciente epidemia de diabetes. Japón capitaliza una población envejecida predispuesta a la sarcopenia; las empresas comercializan dietas equilibradas en aminoácidos ajustadas a los polimorfismos en los genes de síntesis de proteínas musculares. India, respaldada por una sólida fuerza laboral en tecnología de la información, lanza paquetes asequibles de telenutrición basados en paneles genéticos validados localmente que incorporan la tolerancia a las especias y la distribución de macronutrientes vegetarianos. Corea del Sur, a pesar de la regulación temprana del canal directo al consumidor, aprovecha la avanzada penetración de teléfonos inteligentes para ofrecer retroalimentación dietética impulsada por IA, forjando una plantilla para la integración digital.

El crecimiento de Europa es moderado pero estable debido a las normas estrictas pero armonizadas del Reglamento del Espacio de Datos Sanitarios, que fomenta la investigación transfronteriza una vez que las empresas superan los obstáculos del consentimiento. Alemania invierte en el Centro para la Usabilidad y Traducción de Datos Médicos para encauzar conjuntos de datos genómicos desidentificados hacia proyectos de salud pública, mientras que Francia e Italia pilotan tarjetas de fidelidad de supermercados vinculadas a sugerencias de compra ajustadas al genotipo. El Reino Unido, ahora fuera de la legislación de la UE, experimenta con aprobaciones de entorno controlado que permiten a las empresas emergentes probar paneles combinados de nutrigenómica y microbioma intestinal dentro del acelerador de innovación del Servicio Nacional de Salud. Fuera de las tres principales regiones, Oriente Medio, África y América Latina presentan oportunidades a largo plazo a medida que los costos de secuenciación caen y los sistemas de pago móvil maduran, permitiendo la adopción acelerada de aplicaciones de nutrición basadas en teléfonos inteligentes vinculadas a la genómica en la nube.

Panorama Competitivo

El mercado de pruebas de nutrigenómica está moderadamente fragmentado. Las empresas consolidadas de canal directo al consumidor como 23andMe siguen siendo nombres conocidos pero están diversificándose hacia la planificación de comidas por suscripción para compensar la saturación de kits. Los especialistas de mediana escala como Nutrigenomix se asocian con laboratorios académicos para publicar estudios de resultados que influyen en los médicos, mientras que las empresas emergentes incorporan motores de IA en aplicaciones de teléfonos inteligentes que ofrecen asesoramiento de compras en tiempo real mediante escaneos de códigos de barras. La integración horizontal está aumentando: los gigantes de la secuenciación Illumina y BGI ahora licencian paneles de variantes específicos de nutrición a empresas de servicios de terceros, capturando ingresos upstream mientras evitan la exposición regulatoria directa al consumidor.

La ventaja competitiva depende cada vez más de la seguridad de los datos. Las empresas que obtienen la certificación ISO/IEC 27001 publicitan el cifrado de conocimiento cero para tranquilizar a los consumidores tras varias brechas de alto perfil. Las carteras de productos están convergiendo hacia la multi-ómica: los actores integran flujos de microbioma, metaboloma y monitorización continua de glucosa para ofrecer asesoramiento holístico, aumentando los costos de cambio para los usuarios. Las presentaciones de propiedad intelectual tienden hacia patentes de recomendación algorítmica en lugar de químicas de laboratorio, lo que señala un cambio en la captura de valor. Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los actores establecidos adquieran empresas emergentes de IA especializadas en el modelado de interacciones nutriente-gen, acelerando el tiempo de comercialización de las plataformas de coaching de próxima generación.

Los movimientos estratégicos de los últimos 18 meses destacan esta evolución. El lanzamiento del NovaSeq X de Illumina redujo los costos por gigabase, lo que permitió a los socios reducir los precios de los kits minoristas sin erosionar los márgenes. El array PangenomiX de Thermo Fisher apunta a contratos nacionales de biobanco que respaldan estudios de resultados nutricionales. La asociación minorista de GenoPalate con Earth Fare ilustra la diversificación de canales más allá del comercio electrónico hacia el comercio minorista de comestibles físico. El despliegue de Genetic Technologies en 42 países a través de la telesalud se alinea con las vías de atención transfronteriza ahora legitimadas por el pasaporte de salud digital de la UE. Estas acciones reflejan un campo de juego donde la destreza tecnológica, la fluidez regulatoria y la integración de aplicaciones de estilo de vida determinan conjuntamente la posición en el mercado.

Líderes de la Industria de Pruebas de Nutrigenómica

Nutrigenomix

Gene by Gene

23andMe

Viome

GX Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Rousselot presentó los péptidos de colágeno Nextida GC dirigidos a la modulación del GLP-1 para el control de la glucosa en Vitafoods Europe 2025, ampliando las opciones de ingredientes funcionales para los programas de nutrigenómica.

- Marzo 2025: El Reglamento del Espacio Europeo de Datos Sanitarios entró en vigor, estableciendo normas a nivel continental para el intercambio de datos genómicos y la gestión del consentimiento.

- Enero 2025: UnitedHealthcare revisó su política de patología molecular de Medicare Advantage, ampliando la cobertura de NGS pero continuando excluyendo los paneles de nutrigenómica preventiva rutinaria.

- Agosto 2024: Illumina anunció una estrategia de crecimiento multi-ómico e introdujo el sistema NovaSeq X, proyectando una expansión del mercado objetivo con una CAGR del 18% en esta década.

- Agosto 2024: Genetic Technologies lanzó la cartera de evaluación de riesgos geneType en la plataforma EasyDNA en 42 países, utilizando la telesalud para agilizar la supervisión del médico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las pruebas nutrigenómicas como todos los ensayos genéticos desarrollados en laboratorio o en casa distribuidos a través de entornos clínicos o kits directos al consumidor que detectan variantes genéticas que responden a la dieta y las traducen en orientación nutricional personalizada para las personas.

Exclusión del ámbito de aplicación: La valoración elimina los ingresos procedentes de suplementos dietéticos independientes, alimentos funcionales y aplicaciones móviles de seguimiento de dietas que funcionan sin un componente de prueba genética.

Segmentación

- Por Tipo de Producto

- Reactivos y Kits

- Servicios

- Por Tipo de Muestra

- Saliva

- Hisopo Bucal

- Sangre

- Por Tecnología

- Pruebas Basadas en NGS

- Microarray

- PCR y Genotipado de SNP

- Por Aplicación

- Obesidad

- Diabetes

- Cáncer

- Enfermedad Cardiovascular

- Otros

- Por Canal de Distribución

- Directo al Consumidor

- Proveedores de Atención Médica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorios, nuevas empresas de nutrigenómica, dietistas diplomados y directores de bienestar corporativo de Norteamérica, Europa y Asia-Pacífico para confirmar los índices de penetración en el mercado, los precios medios de venta y los plazos de regulación. Las encuestas de seguimiento realizadas a asesores genéticos permitieron afinar las tasas de repetición de pruebas y las hipótesis de rotación de consumidores.

Investigación documental

Comenzamos con conjuntos de datos sanitarios de acceso público, como los perfiles de enfermedades no transmisibles de la OMS, la encuesta NHANES de los CDC, las tablas de carga de morbilidad de Eurostat y las estadísticas sanitarias de la OCDE, que describen la prevalencia de la obesidad, la diabetes y la dieta y conforman la demanda. A continuación, los analistas de Mordor revisaron los portales de la Global Alliance for Genomics and Health y la Personalized Nutrition Coalition para obtener métricas de adopción de la secuenciación de nueva generación y curvas de precios.

Para comparar los volúmenes de las pruebas y los rangos de precios en cuarenta países, nuestro equipo extrajo datos de archivos de empresas, presentaciones de inversores, comunicados de prensa comercial y resúmenes de patentes utilizando D&B Hoovers y Dow Jones Factiva. Las fuentes citadas son ilustrativas; para la recopilación, validación y aclaración de los datos se consultaron numerosas referencias adicionales de buena reputación.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a demanda convierte las cohortes de obesidad, prediabetes y nutrición de adultos en un grupo de pruebas al que dirigirse. A continuación, aplica ratios de aceptación específicos para cada región, validados en entrevistas. Las comprobaciones ascendentes seleccionadas, los envíos de kits muestreados y los volúmenes ASP × promediados, ajustan los totales donde surgen lagunas. Los datos clave son el coste de secuenciación por megabase, la concienciación de los consumidores sobre las pruebas de ADN, la cobertura de los programas de bienestar de las empresas y las aprobaciones normativas anuales. Las previsiones para 2025-2030 se basan en una regresión multivariante basada en estas variables; los límites de penetración conservadores atenúan las áreas con escasas pruebas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con indicadores independientes, y las anomalías dan lugar a un nuevo análisis antes de que los altos cargos den su visto bueno. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de acontecimientos importantes. Nuestro equipo realiza un último pase antes de la entrega para que los clientes reciban la última información.

Por qué la línea de base de las pruebas nutrigenómicas de Mordor se gana la confianza de la decisión global

Las estimaciones publicadas suelen variar porque algunos estudios agrupan paneles de microbioma o de sensibilidad alimentaria, bloquean los tipos de cambio o aplican curvas de crecimiento uniformes.

La disciplinada selección del alcance de Mordor, las actualizaciones anuales de las divisas y el modelo de absorción ponderado por regiones reducen estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 585,6 millones de dólares (2025) | Inteligencia de Mordor | |

| 519,9 millones de dólares (2024) | Consultoría global A | El ámbito más amplio incluye kits de microbioma; validación primaria limitada |

| 521,6 millones de dólares (2024) | Consultoría regional B | CAGR uniforme del 17 % aplicada globalmente sin ponderación de la obesidad |

| 650 millones de dólares (2024) | Diario profesional C | Excluye los ingresos de los laboratorios clínicos; se basa en las ventas de DTC declaradas por los propios consumidores. |

La comparación muestra que Mordor Intelligence proporciona una línea de base equilibrada y transparente, vinculada a variables públicamente rastreables y a disciplinados activadores de actualización, lo que proporciona a los responsables de la toma de decisiones una cifra fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de nutrigenómica en 2025?

El tamaño del mercado de pruebas de nutrigenómica alcanzó USD 585,55 millones en 2025 y está en camino de llegar a USD 1,14 mil millones en 2030.

¿Qué segmento tiene la mayor participación en el mercado de pruebas de nutrigenómica?

Los Servicios lideran con una participación del 54,2% porque la interpretación y el asesoramiento convierten los datos genéticos en programas de nutrición accionables.

¿Por qué la saliva es el tipo de muestra dominante para las pruebas nutrigenómicas?

Los kits de saliva capturan el 73,5% de los ingresos debido a la recolección indolora, el transporte estable y la compatibilidad con los flujos de trabajo de laboratorio automatizados.

¿Qué tan rápido está creciendo el mercado de pruebas de nutrigenómica en Asia-Pacífico?

Asia-Pacífico registra la CAGR regional más rápida del 12,9% hasta 2030, impulsada por iniciativas de genómica del sector público y la creciente conciencia sobre las enfermedades crónicas.

¿Qué cambio regulatorio impacta más a la industria de la nutrigenómica en 2025?

El Reglamento del Espacio Europeo de Datos Sanitarios introduce estrictas normas de consentimiento y localización, aumentando los costos de cumplimiento pero desbloqueando la colaboración en investigación transfronteriza.

Última actualización de la página el: