Tamaño y Cuota del Mercado de Pagos en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

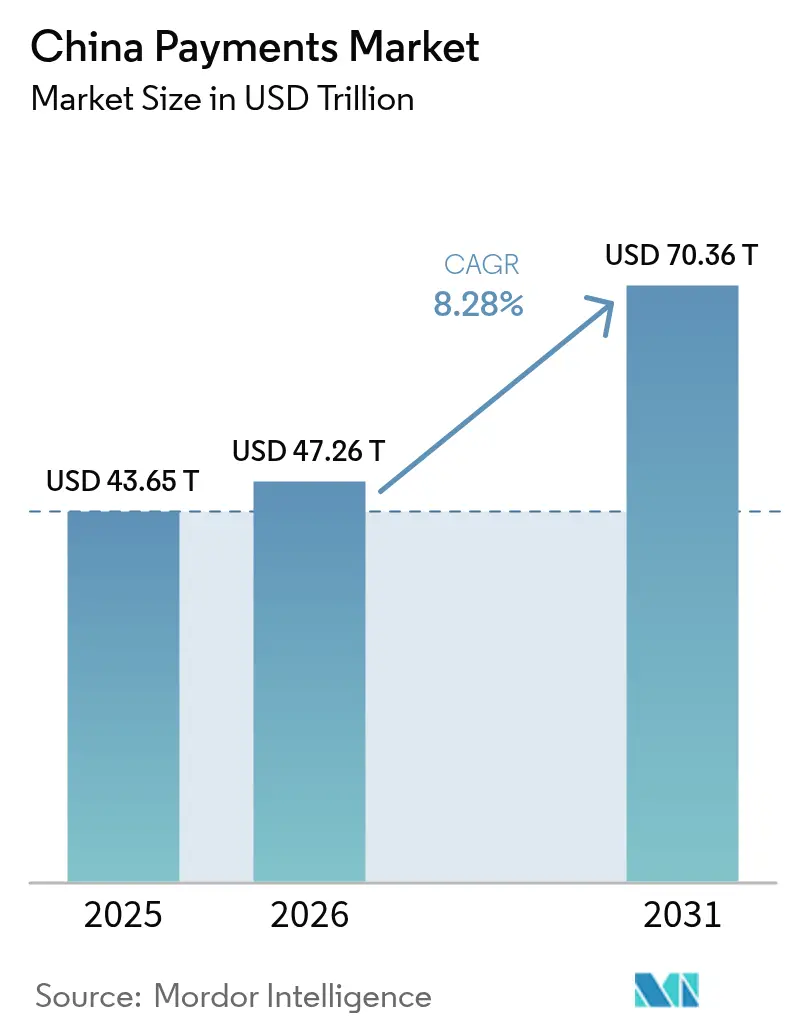

| Tamaño del mercado en el año base (2025) | 43.65 Billones de dólares |

| Tamaño del Mercado (2026) | 47.26 Billones de dólares |

| Tamaño del Mercado (2031) | 70.36 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en China por Mordor Intelligence

El tamaño del mercado de pagos en China fue valorado en 43,65 billones de USD en 2025 y se estima que crezca desde 47,26 billones de USD en 2026 hasta alcanzar los 70,36 billones de USD en 2031, a una CAGR del 8,28% durante el período de previsión (2026-2031). El mercado de pagos en China está impulsado por el alcance casi universal de las billeteras móviles, el rápido desarrollo de las vías de transferencia de cuenta a cuenta en tiempo real y el fuerte respaldo político hacia una sociedad con uso reducido de efectivo. El piloto del yuan digital añade una vía de banco central programable que coexiste con las superaplicaciones privadas, mientras que la autenticación biométrica y los casos de uso del IoT amplían el universo de transacciones posibles. La intensidad competitiva gira en torno al bloqueo de los ecosistemas de plataformas más que a la compresión de tarifas, y la supervisión regulatoria se ha convertido en el principal freno al impulso de crecimiento. Las herramientas de habilitación para comerciantes, los programas de digitalización rural y los corredores de comercio transfronterizo continúan ampliando la base de usuarios y diversificando los flujos de ingresos, reforzando la trayectoria ascendente del mercado de pagos en China.

Conclusiones Clave del Informe

- Por modo de pago, las billeteras digitales lideraron con el 72,05% de la cuota del mercado de pagos en China en 2025; los pagos de cuenta a cuenta avanzan a una CAGR del 9,09% hasta 2031.

- Por industria del usuario final, el comercio minorista representó el 45,18% del tamaño del mercado de pagos en China en 2025, mientras que la atención médica crece a una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en China

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Billeteras Móviles y Superaplicaciones | +2.2% | Nacional, con mayor penetración en ciudades de Nivel 1-2 | Mediano plazo (2-4 años) |

| Expansión de los Ecosistemas de Comercio Electrónico y Comercio Móvil | +1.8% | Nacional, con aceleración rural a través del comercio en directo | Largo plazo (≥ 4 años) |

| Impulso Gubernamental hacia el Yuan Digital y la Sociedad sin Efectivo | +1.5% | Ciudades piloto nacionales que se amplían hasta cobertura total | Largo plazo (≥ 4 años) |

| Auge de los Pagos Dentro de Mini Programas | +1.2% | Centros urbanos con madurez del ecosistema de superaplicaciones | Mediano plazo (2-4 años) |

| Adopción de Autenticación Biométrica en Punto de Venta | +0.8% | Ciudades de Nivel 1-3 con disponibilidad de infraestructura | Corto plazo (≤ 2 años) |

| Integración de Pagos en el IoT Industrial | +0.6% | Centros de fabricación y proyectos piloto de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Billeteras Móviles y Superaplicaciones

La arquitectura de superaplicaciones, pionera de Alipay y WeChat Pay, mantiene a los usuarios dentro de ecosistemas de circuito cerrado que combinan pagos, comercio y servicios públicos. Más de 1.300 millones de usuarios activos mensuales utilizan mini programas que eliminan la fricción en el proceso de pago y ofrecen a los comerciantes herramientas integradas de marketing y crédito. Estos efectos de red reducen los costos de adquisición de clientes y elevan las barreras de cambio, lo que a su vez profundiza la participación del usuario e incrementa la frecuencia de transacciones dentro del mercado de pagos en China. El cumplimiento de las plataformas con los requisitos de ciberseguridad y resiliencia del banco central respalda la confianza pública, mientras que los lanzamientos continuos de funciones, como los módulos de gestión patrimonial, añaden mayor fidelización. El resultado es un ciclo virtuoso que sostiene un crecimiento de volumen de dos dígitos incluso en los mercados urbanos saturados.

Expansión de los Ecosistemas de Comercio Electrónico y Comercio Móvil

Las ventas minoristas en línea del mercado interno superaron los 43,8 billones de CNY en 2024, con la gran mayoría canalizadas a través del proceso de pago móvil. El comercio mediante transmisión en directo, la compra grupal y los formatos de comercio social utilizan la liquidación instantánea para acortar los ciclos de capital de trabajo de los comerciantes y creadores de contenido. Los compradores rurales obtienen igualdad de condiciones gracias a la cobertura 5G y los teléfonos inteligentes de bajo costo, incorporando nuevos grupos al mercado de pagos en China. Las compras transfronterizas crecen sobre la base de módulos simplificados de conversión de divisas y herramientas de verificación de cumplimiento integradas en las superaplicaciones, ampliando el alcance tanto para los exportadores chinos como para las marcas extranjeras. En conjunto, estas fuerzas respaldan una expansión sostenida de alto dígito simple en el volumen de pagos, incluso cuando el crecimiento general del gasto del consumidor se modera.

Impulso Gubernamental hacia el Yuan Digital y la Sociedad sin Efectivo

El Banco Popular de China ha distribuido más de 260 millones de billeteras de yuan digital en 26 ciudades piloto.[1]Banco Popular de China, "Avances del Trabajo Piloto del CNY Electrónico," PBOC.gov.cn Las funciones programables permiten subsidios focalizados, recaudación automatizada de impuestos y visibilidad de datos a nivel de transacción, otorgando a los responsables de políticas nuevas herramientas para la estabilidad macroeconómica. Las plataformas privadas ya integran la vía de la CBDC en los flujos de pago existentes, garantizando la continuidad para los consumidores al tiempo que amplían las opciones de liquidación. La iniciativa acelera la inclusión financiera en las regiones con escasa bancarización y reduce la dependencia de los intermediarios comerciales, añadiendo un impulso estructural al mercado de pagos en China.

Auge de los Pagos Dentro de Mini Programas

Los mini programas procesaron transacciones por cientos de miles de millones de yuan durante 2024. Los comerciantes despliegan estas aplicaciones ligeras dentro de las superaplicaciones en lugar de financiar desarrollos móviles independientes, reduciendo el tiempo de integración e impulsando la conversión a través del pago con un solo clic. Las pequeñas empresas acceden a herramientas de nivel empresarial, incluyendo inventario, CRM y calificación crediticia, entregadas como complementos, lo que reduce la brecha digital. En paralelo, los organismos municipales utilizan interfaces de mini programas para el pago de facturas y la distribución de beneficios, convirtiendo las superaplicaciones en portales ciudadanos y consolidando aún más su papel en el mercado de pagos en China.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Supervisión Regulatoria de las FinTech | -1.1% | Nacional, con una aplicación más estricta en los principales centros financieros | Corto plazo (≤ 2 años) |

| Riesgos de Fraude y Ciberseguridad en Transacciones Transfronterizas | -0.7% | Corredores transfronterizos y destinos turísticos internacionales | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Obstaculiza la Adopción Digital Rural | -0.5% | Zonas rurales y ciudades más pequeñas con mayor proporción de población anciana | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad – Billeteras CBDC frente a Vías Heredadas | -0.4% | Ciudades piloto del yuan digital y áreas con infraestructura de pago mixta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Supervisión Regulatoria de las FinTech

La aplicación posterior a 2024 se ha intensificado bajo la Administración Nacional de Regulación Financiera, con multas a los socios bancarios que superaron los 738 millones de CNY en el primer semestre de 2024.[2]Administración Nacional de Regulación Financiera de China, "Sanciones Administrativas Divulgadas en el Primer Semestre de 2024," nra.gov.cn Las normas revisadas contra el lavado de dinero, vigentes desde 2025, elevan significativamente los topes de penalización y exigen monitores de cumplimiento externos para las entidades de alto riesgo. Las licencias de proveedor de servicios de pago permanecen limitadas a 184, lo que obliga a los aspirantes a ingresar al mercado de pagos en China mediante costosas adquisiciones en lugar de nuevas concesiones. Las obligaciones continuas de presentación de informes y pruebas de resistencia elevan los costos fijos, presionando a los actores más pequeños e inclinando el poder de mercado aún más hacia los operadores históricos de gran escala. Los presupuestos de innovación se ven presionados a medida que las empresas desvían capital hacia herramientas de cumplimiento regulatorio.

Riesgos de Fraude y Ciberseguridad en Transacciones Transfronterizas

Los conjuntos de herramientas emergentes como Z-NFC explotan los protocolos sin contacto, apuntando a viajeros y comerciantes en zonas libres de impuestos. Los avisos de 2024 de UnionPay International subrayan la creciente sofisticación del phishing en los flujos de pago en el extranjero. Los nuevos precedentes judiciales amplían la responsabilidad de los proveedores que no pueden demostrar controles de fraude de «máximo esfuerzo», lo que incrementa el gasto en cumplimiento. Las restricciones al intercambio transfronterizo de datos ralentizan la calibración de los modelos de riesgo, erosionando la ventaja de fluidez de la que disfrutaban las billeteras chinas en el exterior. Estos vientos en contra moderan el nodo de crecimiento transfronterizo del mercado de pagos en China, incluso cuando las métricas de seguridad doméstica mejoran.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Billeteras Digitales Dominan Mientras los Pagos A2A se Aceleran

Las billeteras digitales captaron el 72,05% de la cuota del mercado de pagos en China en 2025, impulsadas por la infraestructura de códigos QR omnipresente y el proceso de pago fluido en las superaplicaciones. Se proyecta que el tamaño del mercado de pagos en China vinculado a las billeteras crezca a un ritmo de dígito simple alto hasta 2030, a medida que la preferencia del consumidor se consolida tanto en entornos urbanos como rurales. Las opciones de cuenta a cuenta están creciendo a una CAGR del 9,09%, impulsadas por nuevas vías de pago instantáneo que eluden las redes de tarjetas y reducen las tarifas de intercambio. Las transferencias en tiempo real están ganando terreno para el desembolso de nóminas, las donaciones entre particulares y la liquidación a comerciantes, lo que indica una futura convergencia entre billeteras y A2A. El efectivo continúa reduciéndose, estimado en apenas el 5% del valor de las transacciones en las megaciudades, mientras que el tráfico de tarjetas sigue siendo relevante principalmente para las compras de viaje de alto valor con programas de recompensas. Los instrumentos especializados como las tarjetas prepagadas encuentran nichos de supervivencia en la gestión de gastos corporativos, pero se enfrentan a perspectivas de volumen estancadas.

Los efectos de segundo orden refuerzan el impulso de los pagos A2A. Los vendedores de comercio electrónico reducen sus ciclos de capital de trabajo porque los fondos se liquidan en segundos, lo que permite estrategias de inventario justo a tiempo. Las remesas transfronterizas aprovechan las mismas vías para evitar los cargos de los bancos corresponsales, ofreciendo alivio en las tarifas a estudiantes y trabajadores migrantes. Los proveedores de billeteras integran módulos A2A, brindando a los usuarios una única interfaz para mover dinero entre cuentas bancarias y saldos dentro de la aplicación, lo que difumina aún más las líneas entre categorías en el mercado de pagos en China. Con el tiempo, los analistas esperan que la brecha en cuota de valor entre billeteras y A2A se reduzca, aunque la jerarquía de volumen es probable que persista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria del Usuario Final: El Liderazgo del Comercio Minorista es Desafiado por la Aceleración de la Atención Médica

Las transacciones del comercio minorista representaron el 45,18% del tamaño del mercado de pagos en China en 2025, ya que los códigos QR llegaron a todos los puntos de venta, desde los centros comerciales de lujo hasta los puestos callejeros. La sólida integración de programas de fidelización, los complementos de compra ahora y paga después (BNPL) y los cupones gamificados mantienen alta la fidelización del consumidor. En contraste, los pagos en atención médica avanzan a una CAGR del 8,52%, la más alta entre los sectores analizados. Las actualizaciones de los sistemas de información hospitalaria permiten el registro, el diagnóstico y el pago integrados en un único encuentro dentro de la aplicación, reduciendo los tiempos de espera y los costos administrativos. Las consultas de telemedicina finalizan la facturación dentro de la ventana de la consulta, ejemplificando las finanzas integradas en los servicios públicos.

El transporte, el entretenimiento y la hospitalidad también registran una rápida adopción del pago sin efectivo. Los operadores de transporte por aplicación y reparto de alimentos imponen la opción predeterminada de billetera o A2A, normalizando la liquidación digital para las microtransacciones diarias. Los portales de servicios gubernamentales canalizan los pagos de facturas y los recibos de tasas directamente a través de las superaplicaciones, ampliando el conjunto de casos de uso rutinarios. Si bien los valores promedio de los tickets varían ampliamente, la experiencia unificada avanza hacia el objetivo de un mercado de pagos en China con uso reducido de efectivo. Las divergencias sectoriales continuarán reduciéndose a medida que la política impulse la atención médica, la educación y los servicios públicos hacia la aceptación digital total.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Las ciudades de Nivel 1 como Pekín, Shanghái y Shenzhen muestran una penetración digital casi total, con la participación del efectivo en el gasto del consumidor en dígitos bajos únicos. La infraestructura de aceptación para comerciantes admite el pago biométrico, las máquinas expendedoras IoT y la recarga de billeteras CBDC, creando un volante de innovación que mantiene al mercado de pagos en China a la vanguardia de las mejores prácticas mundiales. En estos centros, la competencia pivota ahora hacia los servicios de valor añadido, incluidos la microinversión y los motores de marketing de fidelización, en lugar del procesamiento de pagos puro.

Los conglomerados urbanos de Nivel 2 y Nivel 3 muestran curvas de adopción de billeteras similares, aunque con mayor dependencia del código QR que de la autenticación biométrica. Los programas de ciudades inteligentes del gobierno subvencionan las actualizaciones de los puntos de venta, y los bancos regionales se asocian con las superaplicaciones para ampliar el crédito al consumo en el punto de venta. Los ensayos del yuan digital se implementan de forma selectiva, proporcionando a los hogares una vía de liquidación alternativa al tiempo que se mantiene la familiar interfaz de superaplicaciones. A medida que la infraestructura se profundiza, los patrones de uso en estas ciudades reflejan cada vez más los de las megaciudades, reforzando la cohesión nacional en el mercado de pagos en China.

Los municipios rurales van a la zaga en penetración de dispositivos y disponibilidad de comerciantes, aunque la cobertura de redes móviles y la asequibilidad de los teléfonos inteligentes están cerrando la brecha. Las plataformas de comercio electrónico agrícola canalizan subsidios y financiamiento de semillas a través de transferencias instantáneas, impulsando a los agricultores hacia las vías digitales. Los grupos más jóvenes introducen dinámicas de influencia entre pares, enseñando a los parientes mayores a escanear códigos QR para compras de comestibles y facturas de servicios. Las iniciativas de política combinan la educación para la protección del consumidor con programas de alfabetización en tecnología financiera, garantizando una incorporación responsable. Con el tiempo, los analistas esperan que las tasas de crecimiento en las regiones rurales superen a las de los centros urbanos por el efecto de base baja, impulsando la próxima etapa de expansión del mercado de pagos en China.

Panorama Competitivo

Alipay y WeChat Pay concentran más del 90% del volumen de transacciones digitales, situando al mercado de pagos en China entre los de mayor índice de concentración a nivel mundial. Sus ecosistemas de superaplicaciones albergan desde microcréditos hasta tasas de servicios municipales, integrando los pagos de forma invisible en la vida cotidiana. UnionPay sigue siendo dominante en la emisión de tarjetas de plástico, pero su interfaz móvil, Cloud QuickPass, compite directamente con las billeteras de código QR al permitir el pago NFC tokenizado y la compatibilidad con el yuan digital. El campo de batalla estratégico se ha desplazado desde la economía por transacción hacia la profundidad del ecosistema, la capacidad de análisis de datos y el alcance transfronterizo.

Los límites de licencias vigentes desde 2015 implican que los nuevos participantes deben adquirir titulares de permisos existentes, como se evidenció cuando Ant Group compró MultiSafePay en 2024 y Payoneer adquirió Easylink en 2025. Estas operaciones amplían las capacidades técnicas y los controles de riesgo específicos de cada región, pero están sujetas a un riguroso escrutinio regulatorio. Los actores especializados se posicionan en pagos de atención médica, IoT industrial y liquidaciones B2B globales, donde la escala de los titulares puede verse compensada por el cumplimiento especializado o la experiencia vertical. La innovación de funciones se centra en el hardware biométrico, la detección de fraude basada en IA y los corredores de remesas instantáneas, cada uno orientado a estrechar la fidelización del usuario.

La regulación es el comodín. La vía del yuan digital introduce una alternativa del banco central que podría reconfigurar el poder de negociación entre las billeteras privadas y el Estado. La obligatoriedad de la localización de datos y las auditorías de ciberseguridad más estrictas elevan los umbrales de cumplimiento, incrementando los costos fijos pero también creando barreras de entrada más altas. Dadas estas dinámicas, es probable que el mercado de pagos en China permanezca como un duopolio flanqueado por una larga cola de proveedores especializados.

Líderes de la Industria de Pagos en China

WeChat Pay (Tencent Holdings Ltd.)

JDPay.com (JD.com))

Alipay.com Co., Ltd.

China UnionPay Co., Ltd.

Apple Inc. (Apple Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Payoneer adquirió Easylink Payment Co., ampliando el alcance de la liquidación transfronteriza para los comerciantes orientados a la exportación.

- Enero de 2025: Ant Group completó su adquisición de MultiSafePay por 200 millones de USD, añadiendo licencias europeas para su expansión global.

- Diciembre de 2024: El Banco Popular de China emitió estándares de pago por reconocimiento facial a través del TC260, definiendo los requisitos de cifrado y consentimiento.

- Agosto de 2024: La Administración Nacional de Regulación Financiera impuso multas por 738 millones de CNY a 380 entidades bancarias por incumplimientos en la protección del consumidor y el control de riesgos.

Alcance del Informe del Mercado de Pagos en China

El Mercado de Pagos en China está segmentado por Modo de Pago (Punto de Venta (Pagos con Tarjeta, Billetera Digital, Efectivo), Venta en Línea (Pagos con Tarjeta, Billetera Digital)) y por Industrias del Usuario Final (Comercio Minorista, Entretenimiento, Atención Médica, Hospitalidad). Los pagos de comercio electrónico incluyen las compras en línea de bienes y servicios, como las realizadas en sitios web de comercio electrónico y las reservas en línea de viajes y alojamiento. El alcance del mercado excluye las compras en línea de vehículos de motor, bienes inmuebles, pagos de facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito o la compra de acciones y bonos. En cuanto al Punto de Venta, se incluyen en el alcance del mercado todas las transacciones que ocurren en el punto de venta físico. Comprende las transacciones tradicionales en tienda y todas las transacciones presenciales independientemente del lugar de la transacción. El efectivo también se considera en ambos casos (pago contra entrega para ventas de comercio electrónico).

El estudio realiza un seguimiento de las métricas clave del mercado, los factores de crecimiento subyacentes y los principales proveedores del sector, proporcionando respaldo a las estimaciones de crecimiento y las tasas de crecimiento del mercado chino a lo largo del período previsto. El estudio examina la influencia general de la COVID-19 en el ecosistema de pagos en China.

Los tamaños y previsiones del mercado se presentan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Pago Contra Entrega | |

| Otro Modo de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hospitalidad |

| Atención Médica |

| Transporte y Logística |

| Otras Industrias del Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Modo de Pago en Ventas en Línea | ||

| Por Industria del Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Atención Médica | ||

| Transporte y Logística | ||

| Otras Industrias del Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en China?

El tamaño del mercado de pagos en China se situó en 47,26 billones de USD en 2026 y se prevé que continúe creciendo a lo largo de la década.

¿A qué velocidad se espera que crezca el sector?

Se prevé que el valor agregado de las transacciones se expanda a una CAGR del 8,28% entre 2026 y 2031.

¿Qué modo de pago lidera en China?

Las billeteras digitales concentran el 72,05% del valor de las transacciones, muy por delante de las tarjetas o el efectivo.

¿Qué vertical industrial está creciendo más rápido en pagos?

Se proyecta que los pagos en atención médica crezcan a una CAGR del 8,52% a medida que los hospitales y las plataformas de telemedicina digitalizan la facturación.

¿Qué tan concentrada es la competencia entre los proveedores de billeteras?

Los dos principales actores, Alipay y WeChat Pay, capturan más del 90% de los volúmenes digitales, resultando en un panorama altamente concentrado.

Última actualización de la página el: