Tamaño y Participación del Mercado de Pago como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.45% CAGR |

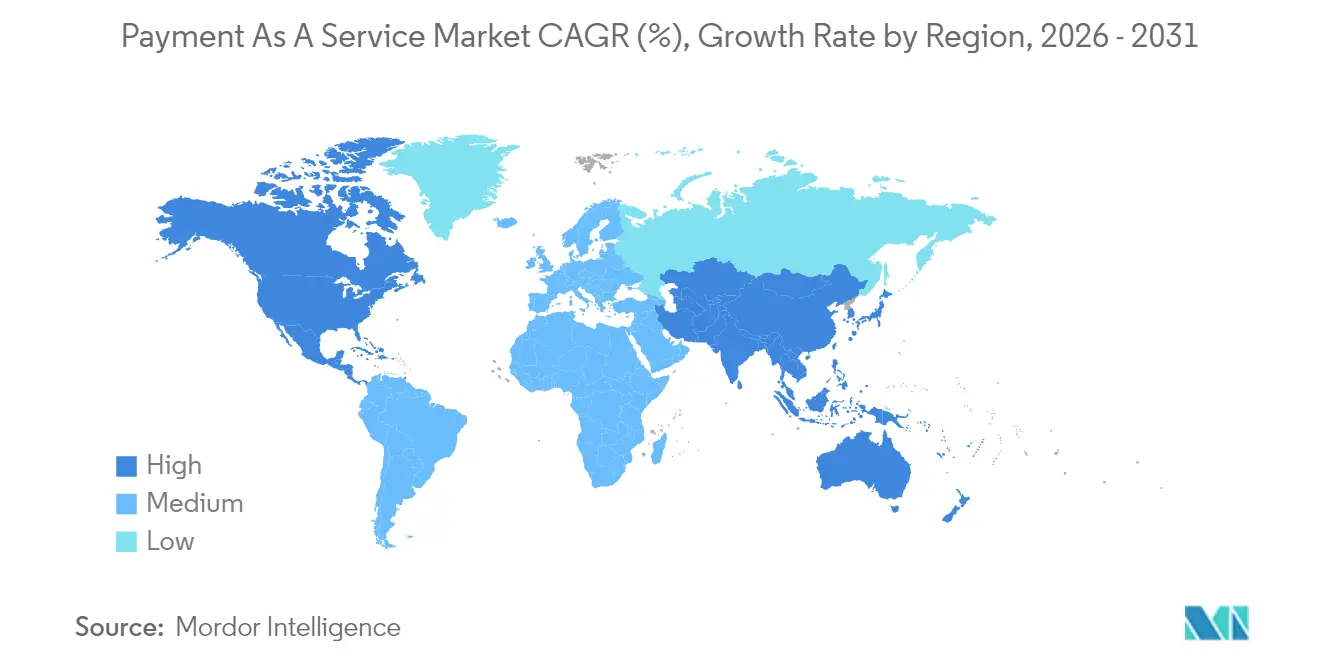

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pago como Servicio por Mordor Intelligence

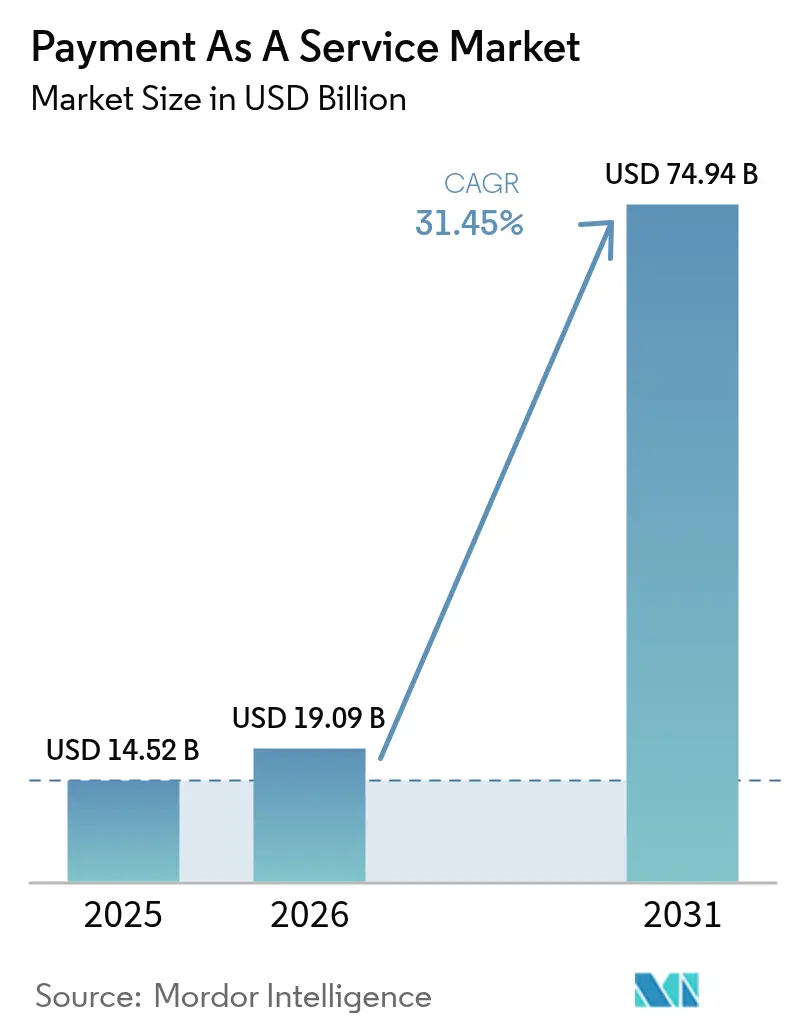

El tamaño del mercado de pago como servicio fue valorado en USD 14.52 mil millones en 2025 y se estima que crecerá desde USD 19.09 mil millones en 2026 hasta alcanzar USD 74.94 mil millones en 2031, a una CAGR del 31.45% durante el período de pronóstico (2026-2031). Los cambios estructurales que favorecen la adquisición basada en el consumo, el rápido despliegue de infraestructuras de pago en tiempo real y los impulsos regulatorios hacia la banca abierta continúan acelerando la adopción. Las empresas ven la orquestación alojada en la nube como una vía para reducir el costo total de propiedad, mientras que las marcas no bancarias integran los pagos directamente en los recorridos digitales para capturar ingresos incrementales. Las mayores amenazas de fraude y los regímenes de cumplimiento fragmentados reducen los márgenes, pero también impulsan la demanda de servicios de seguridad y cumplimiento normativo agrupados que generan precios premium. La intensidad competitiva se mantiene moderada mientras los procesadores establecidos defienden sus volúmenes de pasarela y los competidores fintech apuntan a oportunidades adyacentes de finanzas integradas.

Conclusiones Clave del Informe

- Por tipo de servicios, las aplicaciones de pago y pasarelas lideraron con una participación de ingresos del 40.65% en 2025; se proyecta que la seguridad y protección contra el fraude crecerá a una CAGR del 33.68% hasta 2031.

- Por método de pago, los pagos basados en tarjetas capturaron el 48.10% del valor de las transacciones en 2025; se prevé que las soluciones de compra ahora y paga después se expandan a una CAGR del 33.05% hasta 2031.

- Por modelo de implementación, las plataformas basadas en la nube dominaron con una participación del 62.25% en 2025 y también registraron la mayor CAGR proyectada del 34.18% hasta 2031.

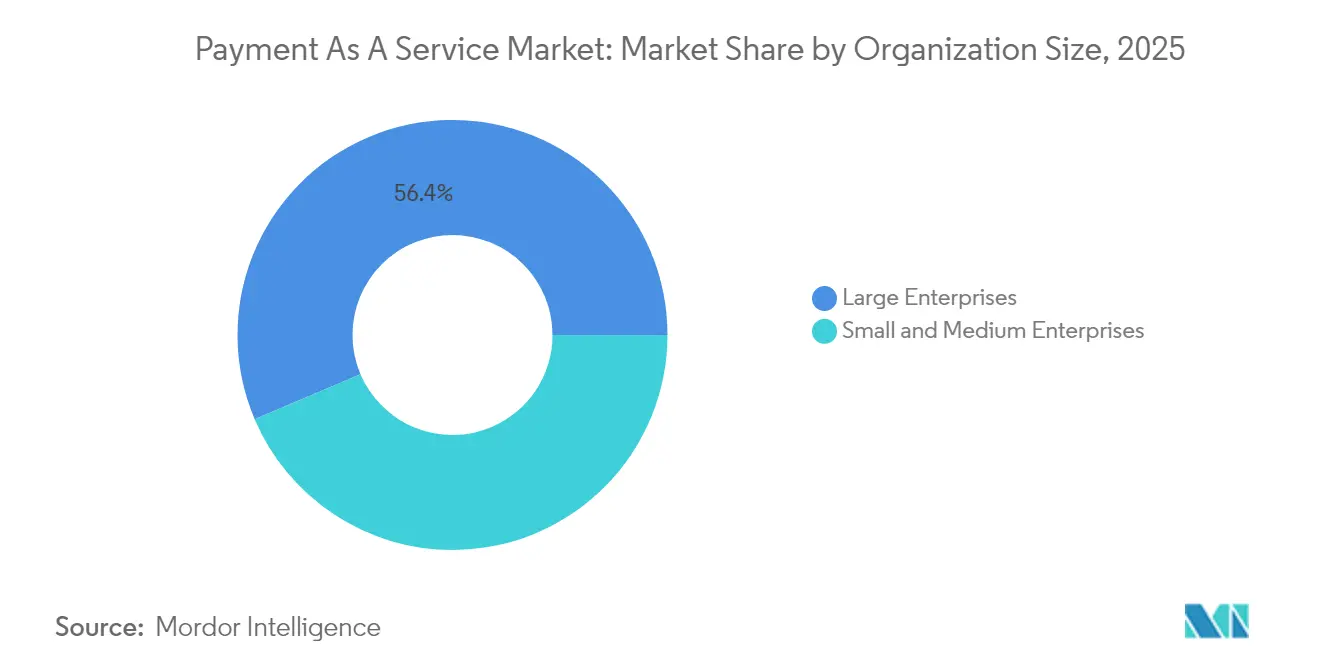

- Por tamaño de la organización, las grandes empresas representaron el 56.40% del gasto en 2025; las pequeñas y medianas empresas están listas para crecer a una CAGR del 33.74% hasta 2031.

- Por industria del usuario final, el comercio minorista y el comercio electrónico representaron el 42.75% de la demanda en 2025 y se espera que registren la CAGR de pronóstico más fuerte del 33.26% de 2025 a 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 36.05% en 2025, mientras que la región de Asia-Pacífico está proyectada para crecer a una CAGR del 34.52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pago como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Penetración de Teléfonos Inteligentes y Adopción de Servicios Digitales | +4.8% | Global con concentración en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Crecimiento en el Comercio Electrónico y Transacciones en Plataformas de Mercado | +6.2% | Global liderado por América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia la Banca Abierta y el Cumplimiento de PSD2 | +5.5% | Europa y el Reino Unido con extensión a Australia y Brasil | Mediano plazo (2-4 años) |

| Rápida Expansión de las Infraestructuras de Pago en Tiempo Real a Nivel Global | +7.1% | Global con ganancias tempranas en Estados Unidos, India, Brasil y Singapur | Corto plazo (≤ 2 años) |

| Oportunidades de Finanzas Integradas para Marcas No Bancarias | +5.9% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Modelos de Facilitador de Pago como Servicio por Parte de las PYME | +4.3% | Global más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Infraestructuras de Pago en Tiempo Real a Nivel Global

Los bancos centrales de 70 jurisdicciones ahora operan o pilotan esquemas de pago instantáneo, creando una infraestructura paralela que elude las redes de tarjetas heredadas. El Servicio FedNow de Estados Unidos alcanzó 900 instituciones participantes a finales de 2024, liquidando pagos en menos de 10 segundos y acortando los ciclos de efectivo de los comerciantes de días a segundos.[1]Reserva Federal, "El Servicio FedNow Celebra Un Año Proporcionando Pagos Instantáneos," federalreserve.gov La Interfaz de Pagos Unificada (UPI) de India procesó 16.73 mil millones de transacciones solo en diciembre de 2024, un aumento interanual del 45% que subraya el impulso detrás de la infraestructura de tarifa cero. El Pix de Brasil procesó 42 mil millones de pagos en 2024, superando los volúmenes combinados de tarjetas de crédito y débito y llevando a los adquirentes a desplazar su enfoque hacia servicios de valor agregado. La adopción obligatoria de ISO 20022 para la banca corresponsal ha incentivado aún más a los proveedores a adoptar arquitecturas modernas. A medida que proliferan las infraestructuras de pago en tiempo real, los márgenes de las pasarelas basados en la complejidad del enrutamiento de tarjetas enfrentan compresión, amplificando la necesidad de API unificadas que abstraigan múltiples redes.

Oportunidades de Finanzas Integradas para Marcas No Bancarias

Las empresas integran la aceptación de pagos, los préstamos y la emisión de tarjetas en experiencias nativas para monetizar los flujos de transacciones. Shopify otorgó más de USD 5 mil millones en anticipos de efectivo a comerciantes durante 2024, aprovechando los datos de ventas para la suscripción de crédito en tiempo real. Uber introdujo una tarjeta de débito para conductores que proporciona acceso instantáneo a las ganancias y captura ingresos por intercambio a nivel del gasto diario. PSD3 clarifica las rutas de licenciamiento, permitiendo que las entidades no bancarias se apoyen en socios de Banca como Servicio para el capital regulatorio y acelerando los lanzamientos de finanzas integradas.[2]Autoridad Bancaria Europea, "La ABE Publica los Estándares Técnicos Regulatorios Finales en Borrador bajo PSD3," eba.europa.eu La adquisición de Bridge, plataforma de monedas estables, por parte de Stripe por USD 1.1 mil millones señala que el dinero programable se considera la próxima área adyacente. El cambio recompensa a las plataformas que tratan los pagos como una utilidad integrada en lugar de un servicio independiente.

Crecimiento en el Comercio Electrónico y Transacciones en Plataformas de Mercado

Las ventas globales de comercio minorista en línea alcanzaron USD 6.3 billones en 2024, con las compras transfronterizas aumentando un 18%, impulsando la demanda de liquidación en múltiples divisas.[3]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Ventas Globales de Comercio Electrónico," unctad.org El despliegue de Buy with Prime de Amazon para comerciantes externos convierte el proceso de pago en una herramienta de adquisición de clientes, aumentando la presión sobre las pasarelas tradicionales. El comercio social se disparó cuando TikTok Shop superó USD 20 mil millones en GMV en 2024, requiriendo flujos de pago dentro de la aplicación. El servicio biométrico Passkey de Mastercard redujo el abandono del carrito europeo hasta en un 12%, vinculando directamente la innovación en seguridad con los ingresos. Las plataformas de mercado solicitan cada vez más capacidades de pago dividido que liquidan fondos entre múltiples vendedores, lo que aumenta los obstáculos de integración para los adquirentes heredados.

Impulso Regulatorio hacia la Banca Abierta y el Cumplimiento de PSD2

PSD3, en vigor desde 2024, extiende los mandatos de intercambio de datos a las transacciones con tarjeta de crédito y aumenta la responsabilidad de los proveedores de servicios de iniciación de pagos. La Autoridad de Conducta Financiera del Reino Unido aprobó los pagos recurrentes variables, permitiendo a los comerciantes ajustar los montos de suscripción dentro de ciertos límites sin requerir un nuevo consentimiento. El Derecho de Datos del Consumidor de Australia ahora cubre las API de lectura y escritura, permitiendo a las fintechs iniciar pagos directos desde cuentas. Las normas de finanzas abiertas de Brasil exigen la portabilidad de datos bancarios, acelerando así la adopción de transacciones de cuenta a cuenta. En conjunto, estas políticas erosionan los monopolios de datos bancarios y alientan a los proveedores a diferenciar sus servicios en esa capa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de Estándares de Pago Armonizados a Nivel Global | -3.2% | Global, agudo en escenarios transfronterizos | Largo plazo (≥ 4 años) |

| Cargas Complejas de Cumplimiento en Múltiples Jurisdicciones | -4.8% | Global particularmente en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -5.1% | Global intensificado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Altos Costos Operativos Relacionados con Contracargos y Fraude | -3.7% | Global concentrado en segmentos basados en tarjetas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cargas Complejas de Cumplimiento en Múltiples Jurisdicciones

Los estándares de licenciamiento fragmentados obligan a los proveedores a mantener reservas de capital redundantes, procesos de reporte y protocolos de protección al consumidor, lo que infla los costos de cumplimiento entre un 15 y un 20%. PSD3 traslada la responsabilidad del fraude hacia los proveedores de servicios de iniciación de pagos, requiriendo reservas de riesgo más profundas. Las divergentes reglas de asequibilidad de compra ahora paga después entre el Reino Unido y Estados Unidos requieren motores de suscripción paralelos. La norma de localización de datos de India para los agregadores de pago exige almacenamiento doméstico, añadiendo instancias de nube regionales. PCI DSS 4.0 obliga al monitoreo continuo, elevando el nivel para que los comerciantes gestionen los pagos por su cuenta. Estas cargas favorecen a las plataformas a escala que pueden amortizar los gastos generales de cumplimiento.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El Consejo de Estándares de Seguridad PCI registró un aumento del 34% en brechas entre comerciantes de Nivel 1 en 2024, poniendo en duda la cobertura actual de tokenización. Las sanciones del RGPD de hasta el 4% de los ingresos globales plantean riesgos existenciales para el manejo inadecuado de datos. El fraude de identidad sintética generó pérdidas de USD 6 mil millones en Estados Unidos en 2024, impulsando la inversión en modelos de riesgo conductual. Mastercard Passkey reduce los vectores de phishing, pero requiere que los comerciantes refactoren sus procesos de pago, lo que ralentiza la adopción. Con solo el 42% de las transacciones de tarjeta archivada tokenizadas, los reguladores debaten trasladar las pérdidas por fraude a los proveedores, lo que podría recortar los márgenes de comisiones entre 200 y 300 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicios: Las Inversiones en Seguridad Superan la Comoditización de las Pasarelas

La seguridad y protección contra el fraude contribuyó significativamente al mercado de pago como servicio en 2025 y se prevé que crezca a una CAGR del 33.68% hasta 2031, superando la CAGR general del mercado de pago como servicio. Las aplicaciones de pago y pasarelas, que representan el 40.65% de los ingresos, enfrentan una presión sobre los márgenes a medida que la banca abierta y las infraestructuras de pago en tiempo real simplifican la conectividad.

Los comerciantes ahora evalúan la prevención del fraude como una salvaguarda de ingresos, evidenciado por las normas PCI DSS 4.0 que han impulsado la adopción de seguridad basada en la nube. Las plataformas también agrupan el financiamiento a comerciantes, utilizando la telemetría de transacciones para suscribir crédito; Shopify desembolsó más de USD 5 mil millones en 2024. El Cumplimiento Regulatorio como Servicio gana relevancia a medida que PSD3 endurece la responsabilidad, y las herramientas de conciliación complementan las ofertas de pila completa. Los proveedores que puedan integrar estas funciones en API con precios basados en el consumo están mejor posicionados para la expansión del mercado de pago como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Pago: La Claridad Regulatoria del BNPL Desbloquea Capital

Las redes de tarjetas retuvieron una participación del 48.10% en 2025, la mayor asignación en el contexto de la participación del mercado de pago como servicio, aunque el crecimiento se queda por detrás de las opciones emergentes. Se proyecta que la compra ahora y pago después registrará una CAGR del 33.05% hasta 2031, la más rápida entre los métodos, tras la estandarización de los controles de asequibilidad por parte de la Autoridad de Conducta Financiera.

Las billeteras digitales continúan escalando en la región de Asia-Pacífico, gracias a los 16.73 mil millones de transacciones de UPI en diciembre de 2024. Las alternativas de cuenta a cuenta florecen en Europa, donde PSD3 desmantela la exclusividad de datos. Las criptomonedas siguen siendo un nicho, aunque la adquisición de la plataforma de monedas estables por parte de Stripe señala una cobertura contra la posible adopción masiva como método de liquidación. Los proveedores capaces de orquestación de múltiples infraestructuras capturan oportunidades más amplias en el mercado de pago como servicio.

Por Modelo de Implementación: El Dominio de la Nube Refleja el Cambio hacia la Infraestructura como Código

Las implementaciones en la nube capturaron el 62.25% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 34.18%, subrayando los beneficios de escalado elástico en el mercado de pago como servicio. La arquitectura completamente nativa en la nube de FedNow valida la liquidación en tiempo real de grado productivo a escala.

Las instalaciones en las propias instalaciones siguen siendo relevantes para los actores establecidos sujetos a requisitos de residencia de datos, pero son cada vez más híbridas, con capas de análisis que se trasladan a nubes públicas. La guía explícita para la nube de PCI DSS 4.0 legitima aún más las implementaciones alojadas. La norma de localización de India está impulsando huellas de nube multirregión. Los proveedores que dominan el código de infraestructura con conciencia de región pueden comprimir los ciclos de lanzamiento y ampliar el alcance del mercado de pago como servicio.

Por Tamaño de la Organización: La Adopción por las PYME Impulsada por la Simplificación del Facilitador de Pago

Las grandes empresas concentraron el 56.40% del gasto de 2025, manteniendo una posición líder en la participación del mercado de pago como servicio, aunque la adopción por parte de las PYME es más fuerte, con una CAGR del 33.74% prevista hasta 2031. El préstamo integrado y la emisión de Stripe Connect ilustra altas tasas de vinculación entre los comerciantes de larga cola.

Los modelos de Software como Servicio verticales, como Toast, procesaron USD 100 mil millones en 2024 al integrar los pagos en los flujos de trabajo de restaurantes. La claridad regulatoria bajo PSD3 reduce los obstáculos de entrada para entidades no bancarias, intensificando la innovación orientada a las PYME. Las herramientas de integración sin código reducen aún más la fricción técnica, estrechando la brecha de adopción entre los distintos tamaños de empresa en el mercado de pago como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Complejidad de la Orquestación en el Comercio Minorista Impulsa la Consolidación de Plataformas

El comercio minorista y el comercio electrónico generaron el 42.75% de la demanda de 2025 y mantuvieron un crecimiento del 33.26% a medida que las estrategias omnicanal requieren una orquestación unificada. Buy with Prime de Amazon subraya el proceso de pago como palanca de crecimiento más allá de los límites de la plataforma de mercado.

Los actores de la banca y los seguros modernizan sus sistemas para la liquidación en tiempo real, mientras que las cadenas hoteleras despliegan soluciones sin contacto a escala. Las plataformas de medios de comunicación optimizan los reintentos de suscripción, reduciendo la pérdida de clientes para los líderes del streaming. El comercio social en el Sudeste Asiático diversifica aún más los contextos de pago. Los proveedores que ofrecen capacidades verticalizadas, como liquidaciones divididas o facturación recurrente, superarán a las pasarelas genéricas en el mercado de pago como servicio.

Análisis Geográfico

América del Norte contribuyó con el 36.05% de los ingresos de 2025, la mayor asignación regional en el mercado de pago como servicio. La red de 900 bancos de FedNow demuestra la viabilidad de la liquidación en tiempo real. Canadá lanzó su Infraestructura de Pago en Tiempo Real en 2024, aunque la concentración bancaria ralentiza la incorporación de comerciantes. La iniciativa CoDi QR de México impulsa la inclusión digital, pero el efectivo sigue siendo resiliente.

Europa navega las transiciones de PSD3 que favorecen los pagos de cuenta a cuenta. La orientación de la Autoridad de Conducta Financiera sobre los pagos recurrentes variables reduce la fricción en las suscripciones. La Girocard de Alemania acumula 6 mil millones de transacciones exclusivamente nacionales. El piloto de moneda digital de banco central mayorista de Francia prueba la liquidación programable de valores. Klarna procesó EUR 10 mil millones (USD 10.8 mil millones) en el sur de Europa en 2024, mostrando el atractivo de la compra ahora paga después.

La región de Asia-Pacífico registra la CAGR de pronóstico más alta del 34.52% para el mercado de pago como servicio. El rendimiento de UPI en diciembre de 2024 evidencia el dominio de las billeteras. El piloto del yuan digital electrónico de China cuenta con 260 millones de billeteras. El Sistema Zengin de Japón procesó 2.5 mil millones de pagos instantáneos. Corea del Sur ordenó el monitoreo de fraude en tiempo real, resultando en una reducción del 30% en pérdidas no autorizadas. El Sudeste Asiático sigue siendo fragmentado, proporcionando oportunidades para que las plataformas de agregación capitalicen el arbitraje.

Oriente Medio muestra una adopción desigual: la infraestructura de pago instantáneo de Arabia Saudita liquidó 500 millones de pagos en 2024, mientras que otros mercados permanecen con uso intensivo de efectivo. Israel exporta tecnología de detección de fraude a nivel global. Los controles de capital de Turquía complican los flujos transfronterizos. África está liderada por M-Pesa de Kenia, que gestiona 20 mil millones de transacciones, y el Programa de Pagos Rápidos de Sudáfrica.

América del Sur pivota desde el efectivo a medida que el Pix de Brasil supera los volúmenes de tarjetas. El despliegue de Transferencias 3.0 de Argentina ayuda a combatir la inestabilidad macroeconómica. Chile pilota una moneda digital de banco central mayorista para la liquidación transfronteriza con Perú. La alta densidad de teléfonos inteligentes apoya la adopción de billeteras, aunque la volatilidad cambiaria y la regulación dispar siguen siendo vientos en contra.

Panorama Competitivo

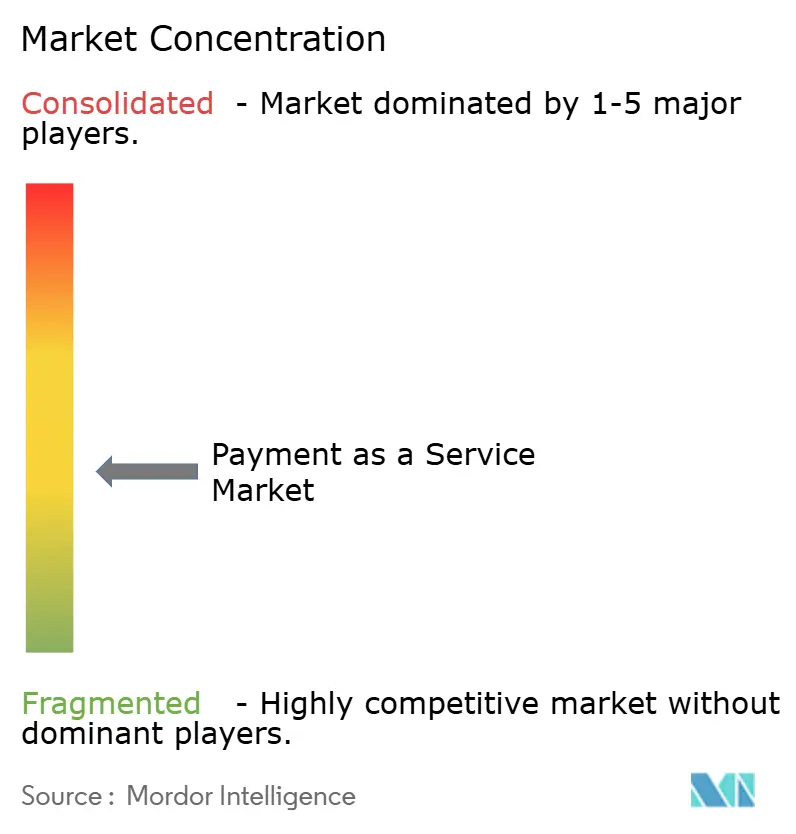

El mercado de pago como servicio está moderadamente fragmentado. Los procesadores como Fiserv y Worldline protegen los volúmenes de sus pasarelas, pero enfrentan un crecimiento más lento a medida que las infraestructuras de pago en tiempo real recortan las rentas de intercambio. La adquisición de Bridge por parte de Stripe por USD 1.1 mil millones añade infraestructuras de monedas estables, posicionando a la firma para escenarios de liquidación programable.

Adyen se diferencia a través del comercio unificado, ofreciendo procesamiento en una sola plataforma para transacciones en tienda y en línea. El Software como Servicio vertical, ejemplificado por Toast, entregó un volumen de USD 100 mil millones con una tasa de vinculación del 80% en 2024. Las startups de banca abierta aprovechan PSD3 para eludir las tarjetas, mientras PCI DSS 4.0 valida a los proveedores de nube, reduciendo las barreras para los competidores.

La fragmentación del cumplimiento normativo eleva los costos entre un 15 y un 20%, favoreciendo a los actores a escala. Emergen alianzas estratégicas, como Stripe integrando API dentro de AWS Marketplace para acelerar la integración empresarial. La optimización de la autorización impulsada por inteligencia y la detección de fraude ahora eclipsan la conectividad pura como diferenciadores principales, definiendo la próxima frontera competitiva.

Líderes de la Industria de Pago como Servicio

Fidelity National Information Services Inc.

Thales Group S.A.

Ingenico Group S.A.

Paysafe Holdings UK Limited

Total System Services LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Visa amplió su programa de Credencial Flexible de Visa a nivel global, permitiendo que una sola tarjeta alterne entre funcionalidad de débito, crédito y compra ahora paga después según la preferencia del consumidor en tiempo real al momento del pago. El programa se lanzó en asociación con Affirm y está diseñado para reducir la acumulación de tarjetas en la billetera mientras se mantiene el control del emisor sobre las decisiones de crédito, abordando un punto de fricción clave en entornos con múltiples métodos de pago.

- Septiembre de 2022: El Banco Central Europeo otorgó licencias de institución de pago a tres plataformas no bancarias bajo el marco revisado de la Directiva de Servicios de Pago 3, permitiéndoles ofrecer servicios de iniciación de pagos transfronterizos sin requerir relaciones de banca corresponsal. Este hito regulatorio valida el modelo de negocio para las plataformas de pago de cuenta a cuenta y acelera la desintermediación de las redes de tarjetas tradicionales.

- Julio de 2025: PayPal lanzó su solución de pago de invitados Fastlane en 20 mercados, reduciendo el tiempo de finalización del proceso de pago en un 40% mediante credenciales prellenadas y autenticación biométrica. La adopción temprana por parte de comerciantes empresariales, incluidos Salesforce Commerce Cloud y BigCommerce, demuestra la demanda de herramientas de optimización de conversión que operan independientemente de la selección del método de pago.

- Marzo de 2025: Block Inc. (Square) adquirió una participación mayoritaria en Chipper Cash, agregador de dinero móvil africano, por USD 800 millones, obteniendo acceso a infraestructura de pagos en 7 mercados del África Subsahariana y posicionando a la empresa para competir con los actores establecidos en los corredores de remesas entre América del Norte y África. La adquisición incluye la red de liquidación transfronteriza de Chipper y su huella de aceptación de comerciantes.

Alcance del Informe Global del Mercado de Pago como Servicio

El informe de pago como servicio está segmentado por Tipo de Servicios (Financiamiento a Comerciantes, Cumplimiento Regulatorio, Seguridad y Protección contra el Fraude, Aplicaciones de Pago y Pasarelas, Otros Tipos de Servicios), Método de Pago (Pagos Basados en Tarjetas, Billeteras Digitales, Compra Ahora Paga Después, Criptomonedas, Otros Métodos de Pago), Modelo de Implementación (Basado en la Nube, En las Instalaciones, Híbrido), Tamaño de la Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria del Usuario Final (Comercio Minorista y Comercio Electrónico, Servicios Financieros Bancarios y Seguros, Hospitalidad, Medios de Comunicación y Entretenimiento, Otras Industrias del Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Financiamiento a Comerciantes |

| Cumplimiento Regulatorio |

| Seguridad y Protección contra el Fraude |

| Aplicaciones de Pago y Pasarelas |

| Otros Tipos de Servicios |

| Pagos Basados en Tarjetas |

| Billeteras Digitales |

| Compra Ahora Paga Después (BNPL) |

| Criptomonedas |

| Otros Métodos de Pago |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| Servicios Financieros Bancarios y Seguros (BFSI) |

| Hospitalidad |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Servicios | Financiamiento a Comerciantes | ||

| Cumplimiento Regulatorio | |||

| Seguridad y Protección contra el Fraude | |||

| Aplicaciones de Pago y Pasarelas | |||

| Otros Tipos de Servicios | |||

| Por Método de Pago | Pagos Basados en Tarjetas | ||

| Billeteras Digitales | |||

| Compra Ahora Paga Después (BNPL) | |||

| Criptomonedas | |||

| Otros Métodos de Pago | |||

| Por Modelo de Implementación | Basado en la Nube | ||

| En las Instalaciones | |||

| Híbrido | |||

| Por Tamaño de la Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria del Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| Servicios Financieros Bancarios y Seguros (BFSI) | |||

| Hospitalidad | |||

| Medios de Comunicación y Entretenimiento | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos alcanza el mercado de Pago como Servicio para 2031?

Las previsiones proyectan USD 74.94 mil millones para 2031, reflejando una CAGR del 31.45% desde 2026.

¿Qué modelo de implementación crece más rápido en este espacio?

Los modelos basados en la nube avanzan a una CAGR del 34.18% a medida que las empresas priorizan el escalado elástico y los menores costos iniciales.

¿Por qué Asia-Pacífico es la geografía de mayor crecimiento?

La expansión de las infraestructuras de pago en tiempo real y la alta penetración de billeteras digitales impulsan una CAGR del 34.52%, superando a todas las demás regiones.

¿Cómo influyen los cambios regulatorios en la adopción de las finanzas integradas?

PSD3 y marcos similares clarifican el licenciamiento y la responsabilidad, permitiendo que las marcas no bancarias integren pagos sin poseer infraestructuras bancarias completas.

¿Qué segmento de servicios supera a los demás en crecimiento?

La seguridad y protección contra el fraude lidera con una CAGR del 33.68%, ya que los comerciantes equiparan la prevención del fraude con la protección de los ingresos.

¿Qué tan fragmentado está el panorama competitivo?

La puntuación moderada de 6 indica que, si bien los grandes procesadores tienen una participación material, sigue existiendo un espacio considerable para los competidores fintech.

Última actualización de la página el: