Tamaño y Cuota del Mercado de Pagos en Tiempo Real del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

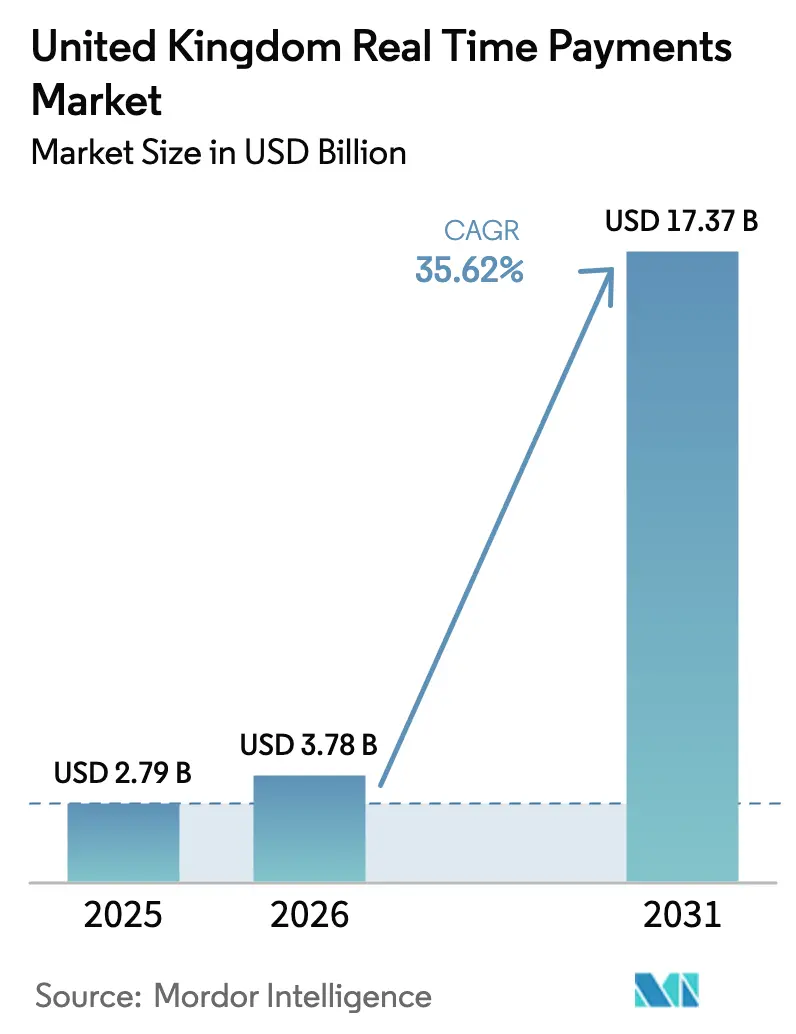

| Tamaño del mercado en el año base (2025) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real del Reino Unido por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real del Reino Unido en 2026 se estima en USD 3.780 millones, creciendo desde el valor de 2025 de USD 2.790 millones, con proyecciones para 2031 que muestran USD 17.370 millones, creciendo a una CAGR del 35,62% durante 2026-2031. El impulso proviene del Servicio de Pagos Más Rápidos (FPS), que procesó más de 5.000 millones de transacciones en 2024. La recientemente presentada Visión Nacional de Pagos promete una regulación simplificada y nuevas inversiones en infraestructura destinadas a acelerar la adopción. Las implementaciones con enfoque en la nube, las normas obligatorias de reembolso por fraude y la llegada de los Pagos Recurrentes Variables (VRP) están redefiniendo los modelos de negocio, mientras que ISO 20022 y la Nueva Arquitectura de Pagos abren nuevas fuentes de ingresos basadas en datos. Los competidores fintech, los bancos tradicionales y los proveedores tecnológicos globales están ampliando rápidamente sus alianzas para diferenciarse en velocidad, resiliencia y experiencia de usuario.

Conclusiones Clave del Informe

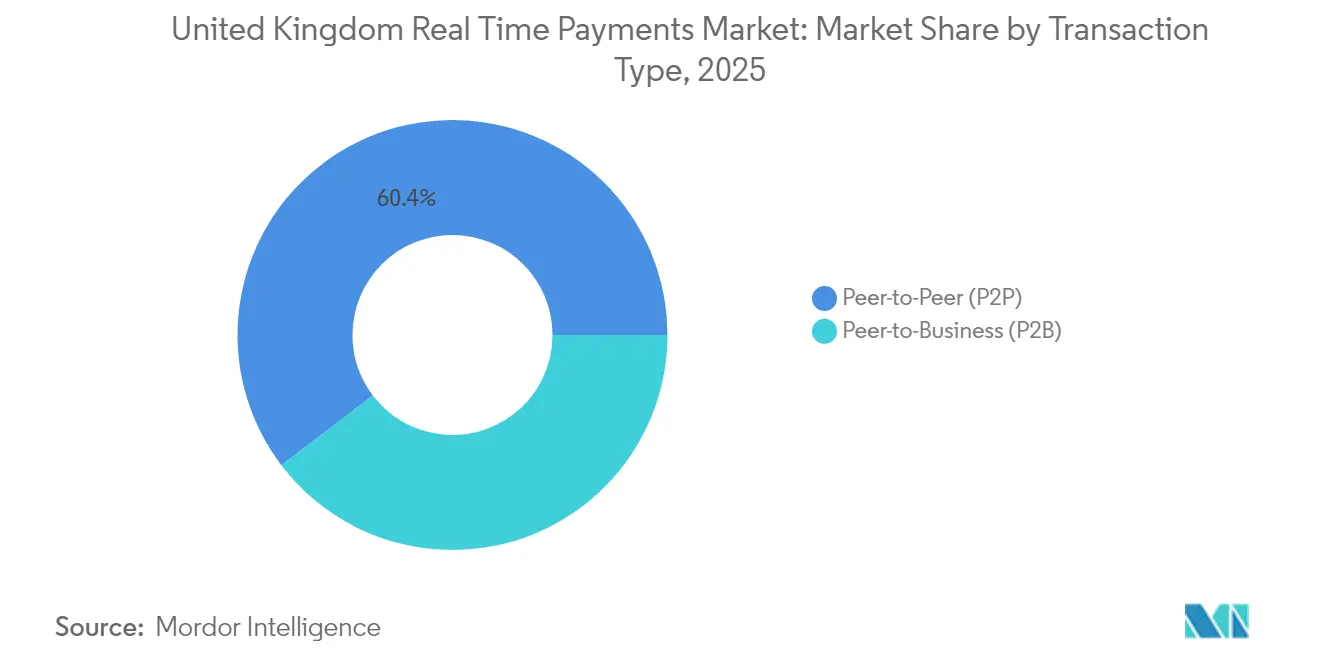

- Por tipo de transacción, P2P representó el 60,35% de la cuota del mercado de pagos en tiempo real del Reino Unido en 2025, mientras que se proyecta que P2B se expanda a una CAGR del 37,15% hasta 2031.

- Por componente, las ofertas de plataforma y solución representaron el 70,25% del tamaño del mercado de pagos en tiempo real del Reino Unido en 2025, mientras que los servicios están previstos para crecer a una CAGR del 36,05% hasta 2031.

- Por modo de implementación, la nube capturó el 74,10% del tamaño del mercado de pagos en tiempo real del Reino Unido en 2025 y se proyecta que avance a una CAGR del 38,7% hasta 2031.

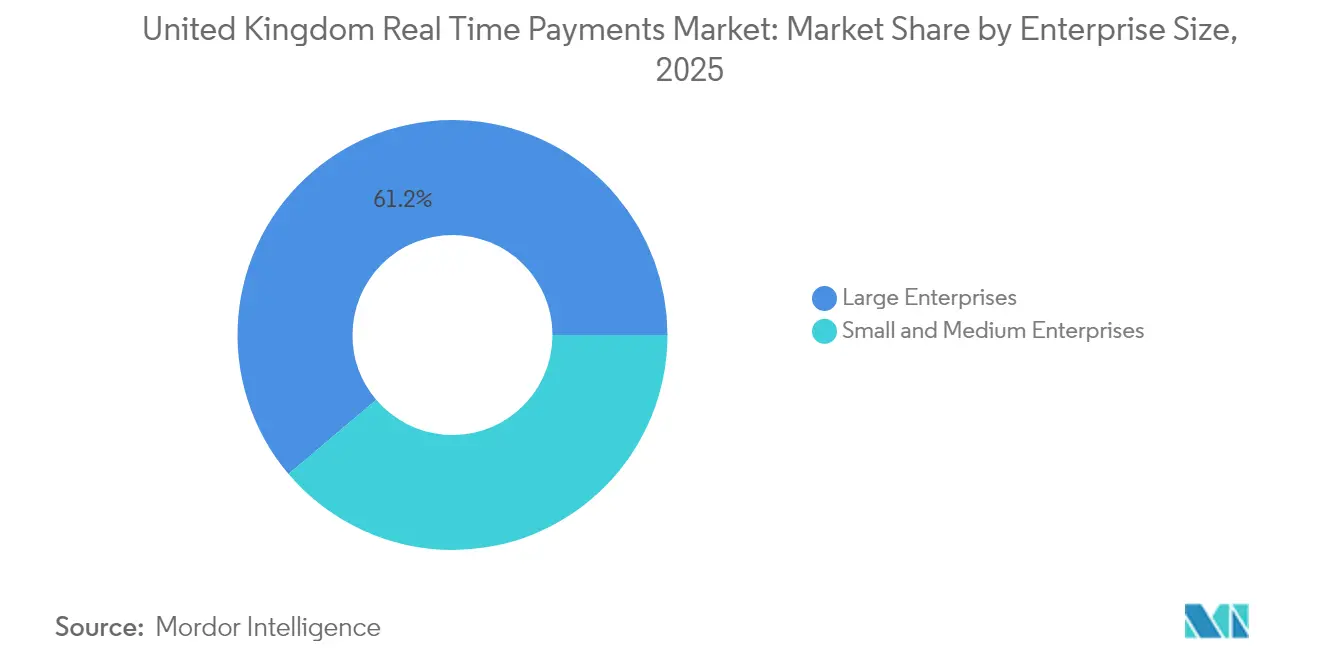

- Por tamaño de empresa, las grandes empresas lideraron con una cuota del 61,20% en 2025, pero se prevé que las pymes registren la CAGR más rápida del 36,4% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 41,35% del mercado de pagos en tiempo real del Reino Unido en 2025, mientras que se espera que el sector gubernamental y público crezca a una CAGR del 43,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Madurez de la infraestructura de Pagos Más Rápidos | +11.0% | Nacional, con efectos secundarios en los corredores de pago internacionales | Mediano plazo (2-4 años) |

| Aumento de la penetración de internet móvil | +9.2% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| El declive del efectivo y los cheques impulsa el mercado | +7.3% | Nacional, con efecto pronunciado en los sectores minorista y de servicios | Mediano plazo (2-4 años) |

| Despliegue de pagos recurrentes variables (VRP) de banca abierta | +5.5% | Nacional, con concentración inicial en servicios financieros y servicios públicos | Corto plazo (≤ 2 años) |

| Adopción por parte de la Generación Z de aplicaciones de pago social de marca bancaria | +3.7% | Nacional, con mayor concentración en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Madurez de la Infraestructura de Pagos Más Rápidos Acelera el Crecimiento del Mercado

Las transacciones se liquidan en segundos en lugar de días, con 5.000 millones procesadas en 2024, un aumento anual del 15%. La fiabilidad alcanzó un tiempo de actividad del 99,9% ese año, fomentando innovaciones de capa adicional como Solicitud de Pago y Confirmación de Beneficiario. Elevar el límite de pago único a GBP 1 millón (USD 1,27 millones) en 2024 amplió los casos de uso entre empresas. Los efectos de red amplifican la adopción, ya que cada nuevo participante aumenta la utilidad general.

El Aumento de la Penetración de Internet Móvil Crea un Cambio en el Comportamiento de Pago

El ochenta y siete por ciento de los adultos del Reino Unido realizan operaciones bancarias en línea. La cuota de las carteras digitales en las transacciones con tarjeta aumentó del 8% en 2019 al 29% en 2023. Los bancos están mejorando las aplicaciones móviles para integrar FPS, mientras que los límites sin contacto más elevados generan expectativas de liquidación instantánea. A medida que los comerciantes alinean las opciones de pago con las demandas de los consumidores, el impulso alimenta un crecimiento compuesto.

El Declive del Efectivo y los Cheques Crea una Oportunidad de Pago Digital

El uso de efectivo cayó del 51% de todos los pagos en 2013 al 12% en 2023. Los volúmenes de cheques se reducen más de un 15% anualmente. Se está explorando una libra digital para mantener la relevancia del dinero del banco central. [1]Banco de Inglaterra, "Actualización de progreso: La libra digital y el panorama de pagos," bankofengland.co.uk A medida que las empresas migran desde instrumentos físicos, los pagos en tiempo real ofrecen la inmediatez del efectivo sin los riesgos de su manejo.

Los Pagos Recurrentes Variables de Banca Abierta Revolucionan la Economía de Suscripción

El Regulador de Sistemas de Pago extenderá los VRP a servicios regulados, servicios públicos y entidades gubernamentales en el tercer trimestre de 2024. [2]Regulador de Sistemas de Pago, "RP24/1 Ampliación de VRP en respuesta a la convocatoria de opiniones," psr.org.uk Los consumidores pueden autorizar importes y frecuencias variables, mejorando la flexibilidad frente a los débitos directos. Treinta y un empresas ya respaldan la iniciativa. Combinados con la riqueza de datos de ISO 20022, los VRP crean nuevas oportunidades de ingresos en torno a la facturación basada en el uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada del fraude de pagos por transferencia autorizada | -5.5% | Nacional, con mayor impacto en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Retrasos en la modernización del núcleo heredado en bancos de nivel 2 | -3.7% | Nacional, con concentración en centros bancarios regionales | Mediano plazo (2-4 años) |

| Lenta migración a ISO 20022 entre participantes indirectos del FPS | -1.8% | Nacional, con mayor impacto en instituciones financieras más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escalada del Fraude de Pagos por Transferencia Autorizada Socava la Confianza del Consumidor

Las pérdidas por fraude de pagos por transferencia autorizada alcanzaron GBP 459,7 millones (USD 584 millones) en 232.429 casos en 2023. [3]UK Finance, "Información sobre el Fraude de Pagos por Transferencia Autorizada," ukfinance.org.uk El reembolso obligatorio, vigente desde octubre de 2024, limita los reembolsos a GBP 85.000 (USD 108.000). Si bien la norma protege a las víctimas, los costes de cumplimiento pueden ralentizar la innovación de los proveedores.

Los Retrasos en la Modernización del Núcleo Heredado Crean una Desventaja Competitiva

Reemplazar los sistemas centrales cuesta a los bancos de nivel 2 entre GBP 50 y 150 millones (USD 63-190 millones), lo que provoca aplazamientos de proyectos. La brecha se amplía a medida que ISO 20022 y la Nueva Arquitectura de Pagos exigen una preparación en tiempo real que las plataformas heredadas no pueden proporcionar fácilmente. Los clientes de instituciones ágiles disfrutan de funcionalidades no disponibles para los competidores rezagados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: P2P Domina Mientras P2B se Acelera

P2P representó el 60,35% del mercado de pagos en tiempo real del Reino Unido en 2025. El segmento se beneficia de los cambios de estilo de vida orientados al móvil, las transferencias integradas en chats y la liquidación sin coste. Las marcas bancarias cultivan la fidelidad combinando funciones sociales con seguridad de nivel bancario, convirtiendo el compromiso en oportunidades de venta cruzada de múltiples productos. La adopción por parte de la Generación Z y el aumento de la penetración de las carteras digitales refuerzan los efectos de red que mantienen a P2P en una posición de liderazgo.

Se prevé que P2B se componga a un 37,15% entre 2026 y 2031, superando a todos los demás segmentos. Visa A2A y la expansión de los VRP reducen los costes de aceptación en comparación con las tarjetas, creando nuevo valor para los comerciantes. Las plataformas de comercio electrónico que integran el pago de cuenta a cuenta anticipan mayores tasas de conversión, menos contracargos y disponibilidad de efectivo al día siguiente. A medida que los facturadores migran del débito directo a los VRP, los fallos de pago disminuyen, apoyando la optimización del capital de trabajo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Soluciones Lideran Mientras los Servicios Ganan Impulso

Las ofertas de plataforma y solución mantuvieron una cuota del 70,25% del tamaño del mercado de pagos en tiempo real del Reino Unido en 2025. Los bancos invierten fuertemente en motores de compensación, análisis de fraude y capas de API abiertas que permiten la orquestación en tiempo real. El cumplimiento de ISO 20022 exige datos estructurados más ricos, incentivando las actualizaciones de los centros de mensajería y los almacenes de datos.

Se prevé que los servicios crezcan a una CAGR del 36,05% hasta 2031, reflejando la creciente demanda de experiencia en implementación, migración y operaciones gestionadas. Las instituciones que externalizan la transformación reducen el riesgo de los proyectos y aceleran el tiempo hasta la obtención de valor. Los proveedores se diferencian en arquitecturas de referencia, pruebas en entorno de pruebas y soporte de optimización posterior a la puesta en marcha.

Por Modo de Implementación: El Dominio de la Nube Redefine la Estrategia de Infraestructura

Las implementaciones en la nube representaron el 74,10% de la cuota del mercado de pagos en tiempo real del Reino Unido en 2025. La capacidad elástica suaviza los picos de tráfico y acorta los ciclos de innovación. Las canalizaciones de integración continua permiten una iteración rápida en los modelos de fraude y las funciones de experiencia del cliente sin tiempo de inactividad del servicio. Se proyecta que el tamaño del mercado de pagos en tiempo real del Reino Unido vinculado a las soluciones en la nube se expanda a una CAGR del 38,7%, alineándose con los mandatos a nivel directivo para convertir los costes fijos de hardware en gastos operativos variables.

Los sistemas locales persisten donde prevalecen las exigencias de soberanía de datos, aunque los modelos híbridos descargan cada vez más las cargas de trabajo de informes, análisis y recuperación ante desastres en zonas de nube pública. Los proveedores de nube obtienen una cartera creciente de certificaciones de servicios financieros, mitigando las reservas anteriores sobre la seguridad de la tenencia múltiple.

Por Tamaño de Empresa: Las Grandes Empresas Lideran Mientras las Pymes Adoptan Rápidamente

Las grandes empresas mantuvieron el 61,20% del valor total en 2025, utilizando los pagos en tiempo real para optimizar la tesorería y reducir los días de ventas pendientes de cobro. Los pagos masivos directos y los paneles de liquidez intradía permiten a las empresas refinar los ciclos de capital de trabajo y negociar descuentos por pronto pago.

Las pymes registrarán una CAGR del 36,4% de 2026 a 2031 a medida que los proveedores de plataformas democratizan el acceso a través de integraciones de bajo código y precios transparentes de pago por uso. Cambiar de cheques a liquidación instantánea ahorra a la pequeña empresa promedio alrededor de USD 4.500 anuales, una cantidad inmediatamente visible en el resultado final. El ecosistema de la industria de pagos en tiempo real del Reino Unido está, por tanto, orientando paquetes diferenciados como complementos de software de contabilidad y conciliación de facturas en tiempo real.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Comercio Minorista Lidera Mientras el Sector Gubernamental Crece con Fuerza

El comercio minorista y el comercio electrónico capturaron una cuota del 41,35% en 2025. El pago de cuenta a cuenta reduce las comisiones de los esquemas de tarjetas, mientras que los reembolsos instantáneos aumentan la satisfacción del cliente. Las aplicaciones de fidelización integran vales de pago instantáneo para devoluciones, fomentando la recompra.

Se prevé que el sector gubernamental y público crezca a una CAGR del 43,6%, impulsado por la hoja de ruta de servicios digitales que tiene como objetivo que al menos 50 servicios de alto volumen alcancen un estándar "excelente" para 2025. El desembolso inmediato de prestaciones sociales y ayudas de emergencia mejora los resultados para los ciudadanos. Los ricos datos de ISO 20022 respaldan la conciliación automatizada en los flujos de trabajo fiscales y de licencias, agilizando el procesamiento administrativo.

Análisis Geográfico

El mercado de pagos en tiempo real del Reino Unido continúa beneficiándose de una capa de compensación nacional madura. El FPS gestionó 5.000 millones de transacciones en 2024, respaldado por disponibilidad las 24 horas del día, los 7 días de la semana y un límite de GBP 1 millón. Sin embargo, Finastra proyecta que el Reino Unido caerá del puesto 9 al 17 a nivel mundial en volúmenes de cuenta a cuenta para 2027, lo que pone de relieve la intensificación de la competencia internacional. La Visión Nacional de Pagos busca contrarrestar esta trayectoria con un Comité de Entrega de la Visión de Pagos que publicará una hoja de ruta integrada para el segundo trimestre de 2025.

Londres ancla la colaboración del ecosistema entre fintechs, reguladores y bancos tradicionales. El traslado del Banco de Inglaterra a ISO 20022 para RTGS/CHAPS en 2023 extendió datos más ricos a través de los carriles de pago de alto valor. La adopción regional es ahora ampliamente uniforme, ayudada por una cobertura de banca móvil ubicua. La exploración de una moneda digital minorista del banco central podría introducir funciones programables que complementen, en lugar de canibalizar, los carriles en tiempo real existentes.

Mirando hacia el norte, el clúster fintech de Escocia colabora con universidades locales en motores de análisis de riesgos ajustados a los patrones de fraude en pagos instantáneos. Gales promueve aceleradores de banca abierta que ayudan a las pymes rurales a vincular los ingresos en tiempo real con los paneles de previsión de flujo de caja. Irlanda del Norte aprovecha las subvenciones del Programa de Crecimiento Fintech del Reino Unido para pilotar pagos instantáneos transfronterizos con Irlanda, un enfoque que podría mitigar las fricciones de liquidación posteriores al Brexit.

La infraestructura pública orientada al futuro, incluido un directorio de capa adicional planificado para confirmar al beneficiario y un estándar nacional de código QR, tiene como objetivo mantener el mercado de pagos en tiempo real del Reino Unido competitivo a pesar de los agresivos despliegues en otras partes de Europa y Asia.

Panorama Competitivo

El mercado de pagos en tiempo real del Reino Unido está moderadamente concentrado. Los bancos tradicionales cuentan con bases de clientes considerables, aunque los competidores capturan cuota a través de recorridos de usuario digitales y propuestas con bajas comisiones. Revolut reportó USD 1.000 millones de beneficio en 2024 y se está preparando para lanzar un banco en el Reino Unido, añadiendo productos de préstamo e hipotecas. Monzo, Starling y Tide aprovechan las API de banca abierta para propuestas de finanzas integradas que atraen a autónomos y pequeños comerciantes.

Los movimientos estratégicos se centran en cuatro palancas:

1. Alianza: Barclays se unió a una iniciativa multibancaria para estandarizar los mensajes de solicitud de transferencia pain.001, facilitando los despliegues de ISO 20022.

2. Extensión de plataforma: Visa lanzará Visa A2A para respaldar los pagos minoristas de cuenta a cuenta a principios de 2025.

3. Disuasión del fraude: Los proveedores de servicios de pago mejoran el análisis del comportamiento para cumplir con el esquema obligatorio de reembolso por pagos por transferencia autorizada sin erosionar los márgenes.

4. Juego de ecosistema: Stripe lanzó Pago por Banco impulsado por la Banca Abierta del Reino Unido, reduciendo los costes para los comerciantes y acelerando la liquidación.

Las oportunidades de espacio en blanco implican capas de datos de valor añadido como la creación instantánea de facturas, paneles de liquidez y motores de calificación crediticia que ingieren mensajes enriquecidos de ISO 20022. Los proveedores capaces de agregar estos servicios en torno a los carriles en tiempo real están posicionados para capturar rendimientos premium a medida que las presiones de comoditización crecen sobre las comisiones de procesamiento básico.

Líderes de la Industria de Pagos en Tiempo Real del Reino Unido

ACI Worldwide Inc.

Fiserv Inc.

PayPal Holdings Inc.

Mastercard Inc. (Vocalink)

Google LLC (Google Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Revolut reportó USD 1.000 millones de beneficio para 2024 y está avanzando hacia una licencia bancaria completa en el Reino Unido, lo que le permitirá ofrecer préstamos, descubiertos e hipotecas, ampliando así su base de ingresos e intensificando la competencia con los bancos universales.

- Abril de 2025: El Banco de Inglaterra publicó un análisis sobre la inteligencia artificial en los pagos, instando a marcos sólidos de gestión de riesgos para que las instituciones puedan aprovechar las ganancias de productividad sin comprometer la estabilidad del sistema.

- Marzo de 2025: Barclays coordinó los esfuerzos de la industria para simplificar la adopción de ISO 20022 a través de un nuevo reglamento de solicitud de transferencia que aclara las responsabilidades legales de los mensajes pain.001, reduciendo la ambigüedad para los participantes indirectos.

- Enero de 2025: La Autoridad de Conducta Financiera y el Regulador de Sistemas de Pago esbozaron los próximos pasos para los VRP, reforzando el control del consumidor y apuntando a la disponibilidad en 2025 en servicios públicos, gobierno y servicios financieros.

Alcance del Informe del Mercado de Pagos en Tiempo Real del Reino Unido

Los pagos en tiempo real son pagos instantáneos o inmediatos y están definidos por el Consejo Europeo de Pagos Minoristas (ERPB) como soluciones de pago minorista electrónico disponibles las 24 horas del día, los 7 días de la semana, los 365 días del año. Los pagos inmediatos permiten a las empresas y consumidores realizar y recibir pagos en tiempo real, proporcionando comodidad, velocidad y mayor disponibilidad de fondos.

El mercado de pagos en tiempo real del Reino Unido está segmentado por Tipos de Transacción (P2B, B2B y P2P)

| Entre Particulares (P2P) |

| De Particular a Empresa (P2B) |

| Plataforma / Solución |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Servicios Públicos y Telecomunicaciones |

| Salud |

| Sector Gubernamental y Público |

| Otras Industrias de Usuario Final |

| Por Tipo de Transacción | Entre Particulares (P2P) |

| De Particular a Empresa (P2B) | |

| Por Componente | Plataforma / Solución |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| BFSI | |

| Servicios Públicos y Telecomunicaciones | |

| Salud | |

| Sector Gubernamental y Público | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en tiempo real del Reino Unido?

El mercado está valorado en USD 3.780 millones en 2026 y se proyecta que alcance USD 17.370 millones para 2031.

¿Qué tipo de transacción lidera el mercado?

Las transferencias entre particulares lideran con una cuota del 60,35% en 2025, impulsadas por la amplia adopción de aplicaciones móviles.

¿Qué tan rápido está creciendo la implementación en la nube en los pagos en tiempo real del Reino Unido?

Se espera que las soluciones basadas en la nube avancen a una CAGR del 38,7% durante 2026-2031.

¿Por qué son importantes los Pagos Recurrentes Variables?

Los VRP permiten pagos de suscripción flexibles más allá de los débitos directos fijos, abriendo nuevos modelos de ingresos para servicios públicos, fintechs y el gobierno.

¿Qué regulación protege a los consumidores de las pérdidas por fraude de pagos por transferencia autorizada?

Un esquema de reembolso obligatorio vigente desde octubre de 2024 exige a los proveedores de servicios de pago emisores reembolsar a las víctimas hasta GBP 85.000, compartiendo los costes con los proveedores de servicios de pago receptores.

¿Qué segmento de la industria muestra las perspectivas de crecimiento más rápidas hasta 2031?

Se prevé que el segmento gubernamental y público se expanda a una CAGR del 43,6% durante 2026-2031 debido a las iniciativas de servicios digitales y el desembolso instantáneo de prestaciones.

Última actualización de la página el: