Tamaño y Cuota del Mercado de Pagos en Tiempo Real de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

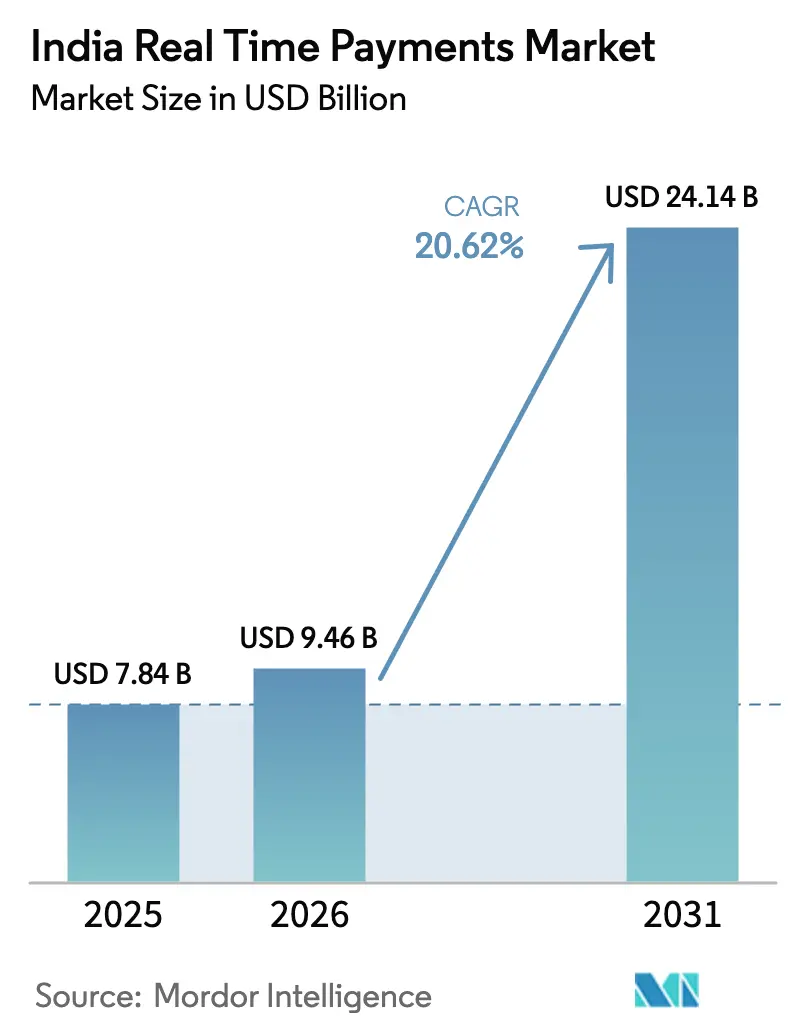

| Tamaño del mercado en el año base (2025) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de India por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real de India fue valorado en USD 7.84 mil millones en 2025 y se estima que crecerá desde USD 9.46 mil millones en 2026 hasta alcanzar USD 24.14 mil millones en 2031, a una CAGR del 20.62% durante el período de previsión (2026-2031). La excepcional velocidad de transacción en la plataforma de la Interfaz de Pagos Unificada (UPI), los incentivos gubernamentales de apoyo y la rápida incorporación de comerciantes continúan transformando el orden competitivo. Innovaciones interoperables como UPI-123PAY y la reciente vinculación de las tarjetas de crédito RuPay a UPI han ampliado la demanda potencial en todas las categorías de dispositivos y segmentos de ingresos. El objetivo de la Corporación Nacional de Pagos de India (NPCI) de 1.000 millones de transacciones UPI diarias, que ya eclipsa los volúmenes globales de Visa, subraya el cambio estructural de los rieles de tarjetas hacia los pagos instantáneos de cuenta a cuenta.[1]Oficina de Información de Prensa, "El Gobierno Extiende el Plan de Incentivos para Transacciones UPI de Bajo Valor," pib.gov.in La creciente rivalidad entre los proveedores de servicios de pago (PSP) es evidente en los agresivos programas de reembolso en efectivo, la omnipresente implementación de códigos QR y la escalada carrera por incorporar productos de crédito, seguros y patrimonio dentro de los flujos de pago diarios, ampliando aún más las oportunidades de ingresos para los participantes del ecosistema.

Conclusiones Clave del Informe

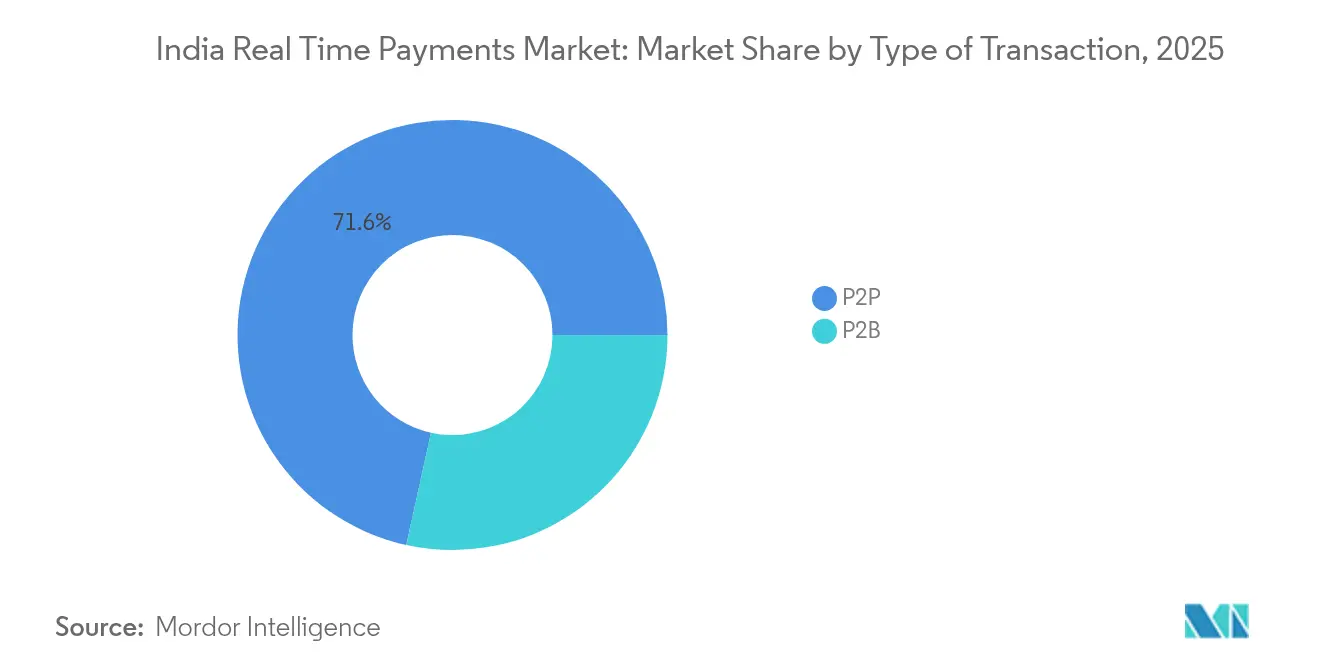

- Por tipo de transacción, las transferencias persona a persona (P2P) lideraron con el 71,55% de la cuota del mercado de pagos en tiempo real de India en 2025, mientras que las transacciones persona a empresa (P2B) están proyectadas para la CAGR más rápida del 23,85% hasta 2031.

- Por componente, las ofertas de plataforma/solución capturaron el 63,20% del tamaño del mercado de pagos en tiempo real de India en 2025, mientras que se prevé que los servicios de valor añadido se expandan a una CAGR del 28,05%.

- Por modo de implementación, las implementaciones en la nube comandaron el 77,90% de la cuota del tamaño del mercado de pagos en tiempo real de India en 2025 y siguen siendo fundamentales para escalar los picos en los volúmenes diarios; las soluciones locales registran la CAGR proyectada más alta del 21,7% hasta 2031.

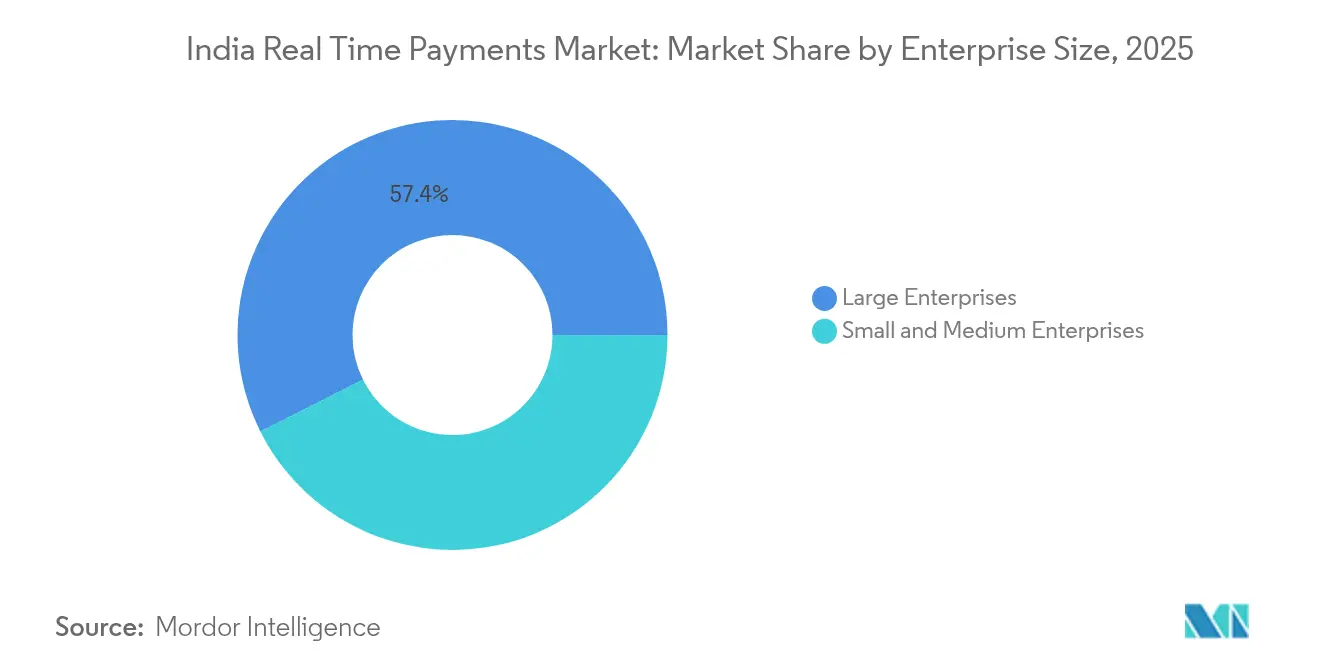

- Por tamaño de empresa, las grandes organizaciones retuvieron el 57,40% de la cuota de ingresos en 2025, aunque las pequeñas y medianas empresas (pymes) se están acelerando a una CAGR del 25,5% impulsadas por las políticas de tasa de descuento para comerciantes cero.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 32,10% de los ingresos en 2025, mientras que se espera que el segmento gubernamental y del sector público avance a una CAGR del 27,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la adopción de UPI impulsado por los incentivos de NPCI y los reembolsos en efectivo para comerciantes | +4.2% | Nacional, con mayor impacto en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Interoperabilidad obligatoria por el gobierno mediante UPI-123PAY | +3.8% | Nacional, con enfoque en áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| La demanda de liquidación instantánea de las plataformas de la economía de trabajo independiente impulsa el mercado | +2.9% | Centros urbanos, expandiéndose a ciudades de nivel 2 | Corto plazo (≤ 2 años) |

| El crecimiento de los pagos fuera de línea basados en QR en ciudades de nivel 3 y 4 impulsa el mercado | +3.5% | Ciudades de nivel 3 y 4 y áreas rurales | Mediano plazo (2-4 años) |

| La vinculación de la tarjeta de crédito RuPay a UPI aumenta el importe promedio de la transacción | +2.1% | Áreas urbanas y semiurbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de UPI impulsado por los incentivos de NPCI y los reembolsos en efectivo para comerciantes

Los programas de reembolso en efectivo financiados por el fondo de incentivos gubernamental de INR 1.500 millones para el ejercicio fiscal 2024-25 han impulsado los recuentos de transacciones en las ciudades más pequeñas a nuevos máximos, con el 80% de los nuevos usuarios de UPI surgiendo fuera de las metrópolis. El subsidio en tickets de menos de INR 2.000 mantiene una tasa de descuento para comerciantes cero, motivando a los comercios minoristas de barrio y a los vendedores ambulantes a mostrar códigos QR de manera prominente y creando un efecto de red en espiral a medida que aumenta la conveniencia para el consumidor. Los volúmenes P2B han crecido consecuentemente más rápido que los volúmenes P2P, y los PSP han reducido los costos de adquisición de clientes aprovechando las mayores redes de comerciantes. NPCI informa un aumento del 126% en los códigos QR activos durante el segundo semestre de 2024, proporcionando la infraestructura física para los pagos de respuesta rápida omnipresentes.

Interoperabilidad obligatoria por el gobierno mediante UPI-123PAY

UPI-123PAY permite a los 400 millones de usuarios de teléfonos básicos de India iniciar pagos en tiempo real a través de señales de multifrecuencia de doble tono (DTMF), cerrando la brecha de dispositivos que había restringido la participación digital en los distritos rurales. Los volúmenes mensuales ya han superado los 10 millones de transacciones a principios de 2025, concentrados en estados con una penetración de teléfonos inteligentes inferior al 40%. Las alianzas de telecomunicaciones con BSNL y Airtel garantizan mensajería USSD ininterrumpida, mientras que la biblioteca común de NPCI permite el enrutamiento entre redes, evitando la dependencia de un proveedor y garantizando una experiencia de usuario consistente independientemente de la marca del PSP.

La demanda de liquidación instantánea de las plataformas de la economía de trabajo independiente impulsa el mercado

Las plataformas de entrega de alimentos y transporte por aplicación han migrado a pagos mediante UPI para reducir los ciclos de liquidación de lotes semanales a tiempo real, recortando las necesidades de capital de trabajo hasta en un 20% y mejorando las métricas de retención de conductores. Más del 85% de los trabajadores independientes en las principales aplicaciones ahora solicitan sus ganancias a través de rieles de transferencia instantánea, y los productos de microcrédito integrados en estos flujos están abriendo nuevas líneas de ingresos para los PSP.[2]Banco de la Reserva de India, "Sistemas de Pago y Liquidación en India: Visión 2025," rbi.org.in

Crecimiento de los pagos fuera de línea basados en QR en ciudades de nivel 3 y 4

La adopción de QR en ciudades pequeñas se está expandiendo un 175% más rápido que en las metrópolis, ya que la ausencia de costos de hardware de puntos de venta elimina la última barrera para los comerciantes que no desean alquilar terminales tradicionales.[3]Corporación Nacional de Pagos de India, "Estadísticas del Producto UPI," npci.org.in Los pilotos respaldados por el Banco de la Reserva de India que utilizan tokens de onda sonora y capacidades de carga por lotes permiten que las transacciones se liquiden incluso cuando las redes de datos son irregulares, ampliando la utilidad del QR para los comerciantes de mercados agrícolas y las tiendas de provisiones rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Latencia de red rural que afecta las tasas de éxito de las transacciones | -2.8% | Áreas rurales y remotas | Mediano plazo (2-4 años) |

| El fraude mediante solicitudes de cobro UPI y aplicaciones de captura de pantalla obstaculiza el mercado | -1.9% | Nacional, mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Disputas de intercambio que limitan la monetización de los PSP | -1.4% | Nacional, afectando a todos los proveedores de servicios de pago | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Latencia de red rural que afecta las tasas de éxito de las transacciones

Las tasas de fallo en temporada alta superan el 15% en aldeas donde la cobertura 4G sigue siendo inconsistente, en comparación con el 2-3% en las metrópolis. El despliegue de fibra óptica de BharatNet, actualmente completado en un 60%, promete alivio a largo plazo, aunque los sectores sensibles a los retrasos, incluidos los pagos agrícolas, continúan experimentando errores de tiempo de espera. Los PSP están probando cachés de computación en el borde que ponen en cola las transacciones para sincronización posterior, aunque el capital inicial es sustancial para el tráfico rural de bajo importe.

El fraude mediante solicitudes de cobro UPI y aplicaciones de captura de pantalla obstaculiza el mercado

Las pérdidas por fraude en UPI crecieron un 85% interanual en el ejercicio fiscal 25, alcanzando INR 485 millones, socavando la confianza entre los usuarios por primera vez. A partir de junio de 2025, NPCI ordena que las aplicaciones del pagador muestren el nombre del beneficiario registrado en el banco antes de la confirmación de la transferencia. Simultáneamente, el Registro Central de Información sobre Fraudes en Pagos del Banco de la Reserva de India ofrece alertas de incidentes en tiempo real a los PSP, permitiendo la interdicción basada en reglas de las cuentas mula sospechosas en cuestión de segundos tras una alerta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: El Segmento P2B Impulsa la Transformación Comercial

P2B representó el 28,45% del volumen total de UPI en enero de 2025 y avanza a una CAGR del 23,85%. El tamaño del mercado de pagos en tiempo real de India para los pagos P2B está en camino de expandirse más rápidamente que los flujos P2P orientados a las remesas, lo que refleja nuevos hábitos de los consumidores como pagar el transporte público, la comida callejera y los servicios con un solo escaneo. El valor promedio del ticket P2B se sitúa en INR 1.471, confirmando una penetración más profunda en las microtransacciones. La integración de la tarjeta de crédito RuPay añadirá elasticidad de crédito renovable al gasto P2B manteniendo la confirmación instantánea.

P2P no obstante preserva una cuota dominante del 71,55% de las transacciones de 2025, ilustrando casos de uso arraigados como anticipos de salario, alquiler y apoyo familiar. Las remesas transcontinentales facilitadas por los vínculos de UPI con Nepal y Singapur están destinadas a mantener la relevancia central del P2P, incluso cuando la tasa de crecimiento del segmento se normalice. Los hogares rurales sin acceso a la red dependen del P2P para mover rápidamente los ingresos de la cosecha, subrayando el mandato de inclusión social incorporado en el mercado de pagos en tiempo real de India.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: El Segmento de Servicios Capitaliza la Madurez de la Plataforma

La capa de servicios, con una previsión de crecimiento a una CAGR del 28,05%, ahora comprende análisis de fraude, conciliación unificada y API de crédito. Los PSP como Razorpay lanzaron 40 nuevas líneas de servicio en el ejercicio fiscal 24, mostrando cómo el entorno de tasa de descuento para comerciantes cero está impulsando a los proveedores hacia arriba en la pirámide de valor. El mercado de pagos en tiempo real de India se beneficia de los modelos de riesgo impulsados por IA que pueden puntuar las transacciones en milisegundos y ralentizar los flujos sospechosos antes de que lleguen a la liquidación.

Los ingresos de plataforma/solución aún contribuyen con el 63,20% de la base de 2025 y siguen siendo la puerta de entrada para la incorporación de comerciantes recién digitalizados. Los kits de SDK modulares y de integración de bajo código reducen el tiempo de comercialización para los minoristas, creando un embudo desde las herramientas de aceptación básicas hasta las suscripciones SaaS premium. Este efecto de apilamiento es fundamental para la monetización a largo plazo dentro de la industria de pagos en tiempo real de India.

Por Modo de Implementación: La Infraestructura en la Nube Domina los Requisitos de Escalabilidad

Con una cuota del 77,90% en 2025, los entornos en la nube soportan picos diarios que frecuentemente superan los 600 millones de transacciones. Los proveedores de nube pública han abierto regiones específicas para India con el fin de cumplir con las normas de localización de datos del Banco de la Reserva de India, alentando a los bancos a migrar las cargas de trabajo de middleware. Durante los períodos festivos, la elasticidad de los clústeres de autoescalado previene interrupciones de servicio que de otro modo ocurrirían en servidores locales fijos, salvaguardando la reputación del mercado de pagos en tiempo real de India.

Las implementaciones locales crecen a una CAGR del 21,7%, impulsadas por los bancos del sector público y las empresas de distribución eléctrica que deben retener los datos de los ciudadanos dentro de las instalaciones propiedad del gobierno. Las arquitecturas híbridas utilizan la ráfaga en la nube para la detección de fraude de uso intensivo de cómputo mientras mantienen la información de identificación personal en racks privados, combinando cumplimiento con eficiencia de costos.

Por Tamaño de Empresa: Las Pymes Impulsan la Democratización de los Pagos Digitales

Las pymes procesan hoy más de 200 transacciones digitales mensuales en comparación con menos de 50 en 2020. Su CAGR del 25,5% refleja un cambio de comportamiento a medida que los clientes pasan del efectivo al pago por escaneo para compras de comestibles y servicios. Los programas de capacitación gubernamentales y los kits de QR sin cargo reducen la fricción de incorporación, convirtiendo el mercado de pagos en tiempo real de India en un elemento central para la formalización de la microempresa.

Las grandes empresas aún mantienen el 57,40% del valor de 2025 debido a los pagos de alto importe en servicios eléctricos, telecomunicaciones y comercio electrónico. Dependen de paneles de control avanzados que concilian miles de cuentas de subcomerciantes en tiempo real, optimizando las operaciones de tesorería y la previsión de efectivo. La creciente disponibilidad de esos paneles para las empresas medianas seguirá igualando las capacidades competitivas entre niveles dentro del mercado de pagos en tiempo real de India.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Sector Gubernamental Emerge como Líder de Crecimiento

Las reformas de finanzas públicas digitales están impulsando una CAGR del 27,75% en el uso gubernamental. La liquidación en tiempo real de impuestos, multas y remesas de bienestar social reduce las filtraciones y mejora las trazas de auditoría, posicionando a India como pionera en la adopción de tecnología financiera en el sector público. Los esquemas de medición inteligente en las empresas de distribución de electricidad ahora tienen como opción predeterminada los enlaces de pago UPI instantáneos, consolidando los volúmenes del sector público en el mercado de pagos en tiempo real de India.

El comercio minorista y el comercio electrónico mantienen la mayor cuota del 32,10% del gasto de 2025. Los flujos de pago sin interrupciones en el proceso de compra y el crédito integrado contextual en el momento de la compra mantienen el impulso, mientras que BFSI continúa integrando mensajería de pago programable en los núcleos de banca central. La salud, la educación y los corredores de transporte como el metro ferroviario son los próximos en incorporar activadores de pago en tiempo real, ampliando la superficie de la industria.

Análisis Geográfico

Los centros metropolitanos de Bombay, Delhi, Bengaluru y Chennai generaron el 44,20% del valor total de las transacciones en 2025, aunque su dominio está disminuyendo a medida que las ciudades de nivel 2 y nivel 3 producen la mayor parte de las nuevas altas de clientes. El mercado de pagos en tiempo real de India está por lo tanto pasando de la concentración de valor en las metrópolis hacia el liderazgo en volumen en ciudades más pequeñas donde la densidad de QR ha superado los 1.000 por kilómetro cuadrado en los bolsillos comerciales densos. Las iniciativas a nivel estatal han acelerado el despliegue; Karnataka y Tamil Nadu subvencionan rebajas en los impuestos municipales para los comerciantes que adoptan cobros digitales, elevando aún más la penetración.

Los distritos rurales registraron un salto a una penetración del pago digital del 65% desde menos del 20% en 2020. Los pilotos del Banco de la Reserva de India que habilitan UPI fuera de línea mediante tokens de onda sonora y comunicación de campo cercano han desbloqueado el comercio en zonas sin cobertura de red. Los estados del norte, Uttar Pradesh, Bihar y Rajasthan, demuestran el mayor potencial latente, con la adquisición agrícola avanzando hacia el crédito en monedero el mismo día. Se espera que el tamaño del mercado de pagos en tiempo real de India atribuido a estas regiones se expanda rápidamente una vez que el backhaul de fibra bajo BharatNet alcance su plena cobertura.

Las extensiones transfronterizas ahora permiten a los turistas indios escanear códigos UPI en Nepal, Bután y Singapur, ampliando los flujos de divisas para los PSP nacionales. Dichas vinculaciones introducen nuevas complejidades de liquidación, pero consolidan la ambición de India de exportar su protocolo de desarrollo propio. Persisten las preferencias regionales divergentes; los consumidores del sur se apoyan en superposiciones de monederos, mientras que los usuarios del norte prefieren los pagos bancarios directos. Los PSP adaptan por tanto el lenguaje de la interfaz, las ventanas de liquidación y las estructuras promocionales a las expectativas locales, un sello distintivo de la granularidad geográfica dentro del mercado de pagos en tiempo real de India.

Panorama regulatorio

El Banco de la Reserva de la India (RBI) y la Corporación Nacional de Pagos de la India (NPCI) sustentan la gobernanza de los sistemas nacionales de pago en tiempo real como UPI e IMPS, con expectativas de cumplimiento que abarcan la autenticación, los pagos recurrentes y la resiliencia operativa. En abril de 2026, el RBI emitió el Digital Payments, E-mandate Framework, 2026, que consolida los requisitos de pagos recurrentes en tarjetas, PPI y UPI en un único marco que afecta la forma en que los comercios, agregadores y PSP diseñan la facturación por suscripción y las instrucciones permanentes.

El RBI también formalizó los controles de autenticación mediante las Authentication mechanisms for digital payment transactions Directions, 2025, con cumplimiento obligatorio citado para abril de 2026, endureciendo las expectativas básicas de seguridad de las transacciones digitales nacionales más allá de los patrones tradicionales de OTP. Del lado del operador del esquema, NPCI continuó perfeccionando los controles operativos de UPI en el ejercicio 2025-26, incluida la segregación de los ciclos de liquidación para transacciones de autorización y de disputa, junto con mejoras impulsadas por circulares, como límites más altos para categorías específicas y soporte para métodos de autenticación alternativos. Complementando las normas de pagos, el Bureau of Indian Standards publicó la IS 19598:2026 sobre principios voluntarios de autogobernanza para el comercio electrónico, alineando las prácticas de protección al consumidor (desde las divulgaciones previas a la transacción hasta la gestión de reclamos posteriores) con los flujos de comercio digital que cada vez más se monetizan a través de pagos en tiempo real.

Análisis de la cadena de valor

En los pagos en tiempo real de la India, el RBI regula los sistemas de pago y liquidación, mientras que NPCI opera UPI como el conmutador técnico y la capa de liquidación. Los bancos participantes se encuentran en el núcleo: los bancos emisores mantienen las cuentas y autentican a los usuarios, y los bancos PSP/adquirentes enrutan las solicitudes y gestionan la liquidación con los comercios. Los proveedores de aplicaciones de terceros (TPAP) como PhonePe y Google Pay ofrecen la interfaz al consumidor y los flujos de aceptación en comercios.

En torno a este núcleo, las pasarelas de pago y las capas de orquestación (por ejemplo, Razorpay, Cashfree, Juspay, BillDesk) conectan a los comercios con los sistemas UPI, proporcionan abstracciones similares a la tokenización (flujos de QR e intención) y añaden funciones de conciliación, gestión de disputas y herramientas de riesgo. Entre los facilitadores previos se incluyen la infraestructura de identidad y autenticación (PIN de UPI, autenticación biométrica en el dispositivo) y la conectividad de telecomunicaciones para casos de uso con teléfonos básicos y baja disponibilidad de datos (UPI-123PAY/USSD), junto con la infraestructura de nube y datos utilizada por bancos e intermediarios conforme a los requisitos de localización del RBI. Aguas abajo, los comercios, los mercados en línea, las empresas de servicios públicos y los departamentos gubernamentales impulsan la aceptación y los casos de uso de cobro recurrente, mientras que los servicios de valor añadido se monetizan sobre transacciones de alto volumen y bajo costo mediante análisis de fraude, superposiciones de crédito y paneles de tesorería. Los cuellos de botella operativos siguen concentrados en la fiabilidad de la red y los vectores de fraude (por ejemplo, las estafas de solicitud de cobro), lo que impulsa inversiones en puntuación de riesgo en tiempo real y una autenticación más estricta; las extensiones y asociaciones transfronterizas (como la de NPCI y HSBC India para APIs de liquidación de FX en tiempo real anunciada en julio de 2026) añaden nuevos nodos a la cadena, incluidos socios de FX/liquidación y redes internacionales de aceptación de comercios.

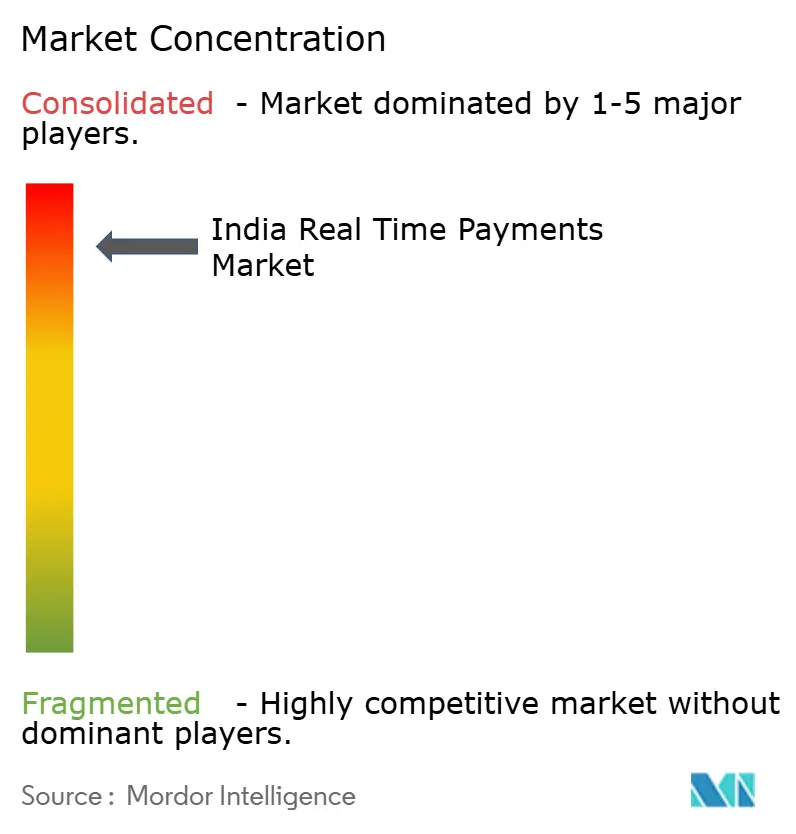

Panorama Competitivo

El dominio del 48% de PhonePe se deriva de una ofensiva de adquisición de comerciantes y consumidores de dos lados que despliega más de 15 millones de pegatinas QR en todo el país e integra seguros así como opciones de inversión dentro de su super-aplicación. La cuota del 37% de Google Pay se beneficia de la preinstalación en Android, la integración de búsqueda por voz y un motor de recompensas gamificado. NPCI ha pospuesto la aplicación de su límite de cuota del 30% hasta diciembre de 2026, permitiendo que ambos titulares consoliden economías de escala antes de ceder terreno a los competidores.

La diferenciación estratégica se ha desplazado hacia la puntuación de riesgo por IA, las interfaces conversacionales y el crédito contextual. Amazon Pay transmite datos a nivel de pedido desde su mercado hacia un motor de decisión propio que ofrece micropréstamos en el momento del pago, ampliando su superficie en comercio y finanzas. Mientras tanto, Razorpay y Juspay se posicionan como especialistas en infraestructura, ofreciendo API bajo marca blanca para bancos y empresas emergentes de tecnología financiera. Estas asociaciones aceleran la proliferación de las finanzas integradas sin requerir que cada PSP construya una pila completa.

La economía de tasa de descuento para comerciantes cero comprime los ingresos por comisiones tradicionales, por lo que los actores monetizan a través de paneles de conciliación basados en suscripción, API premium y venta cruzada de productos de inversión. Las barreras de entrada siguen siendo formidables dado el apoyo de liquidez, las defensas contra el ciberriesgo y los presupuestos de cumplimiento normativo necesarios para operar con más de 600 millones de transacciones diarias. No obstante, los nuevos actores especializados explotan espacios en blanco en salud, educación y servicios públicos donde la profundidad del dominio puede compensar las deficiencias de escala. En general, la industria de pagos en tiempo real de India demuestra un núcleo duopólico clásico con un anillo de adyacencias especializadas.

Líderes de la Industria de Pagos en Tiempo Real de India

PhonePe Private Limited

Google LLC (Alphabet Inc.)

NPCI (National Payments Corporation of India)

Paytm Payments Bank Ltd

PayPal Payments Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más visible se encuentra en la monetización y la sostenibilidad del ecosistema bajo una economía de MDR cero, en particular para los pagos de alto valor a comercios y para los bancos que asumen los costos de infraestructura y de pérdidas por fraude. Una propuesta gubernamental informada en julio de 2026 para reintroducir una MDR de hasta el 0,5% en transacciones UPI superiores a INR 2.000 para comercios grandes (protegiendo a los comercios más pequeños por debajo de un umbral de facturación) ofrece una vía concreta para que los PSP, las pasarelas y los bancos financien mejoras de resiliencia y amplíen servicios de pago como la automatización de disputas, la conciliación y el análisis de fraude.

Otra oportunidad reside en escalar una autenticación más segura y con menor fricción, y en ampliar los contextos de aceptación abordables. NPCI informó que las transacciones biométricas de UPI superaron los 611 millones en junio de 2026, respaldando flujos sin PIN que pueden mejorar la conversión en momentos de pago de alta frecuencia y baja atención, además de reducir la dependencia de credenciales comprometidas. El uso transfronterizo también abre nuevos volúmenes y fuentes de comisiones vinculados a la aceptación internacional de comercios y a las herramientas de liquidación, con UPI operando en varios países y la iniciativa de liquidación de FX en tiempo real de NPCI-HSBC India de julio de 2026 que pone de relieve la demanda de precios de FX transparentes, liquidación más rápida y presentación de informes lista para el cumplimiento normativo en el sector de viajes y comercio transfronterizo. Por último, las vías de acceso de efectivo a digital, como la función UPI Interoperable Cash Deposit (UPI-ICD) lanzada por el RBI y NPCI en agosto de 2024, amplían los escenarios de gestión de efectivo liderados por bancos y de depósito sin sucursal, permitiendo a los bancos y a las redes de cajeros automáticos/recicladores de efectivo vincular servicios adicionales a las identidades de pago en tiempo real.

Desarrollos recientes del sector

- Julio de 2026: NPCI y HSBC India anunciaron una alianza para habilitar la liquidación de divisas en tiempo real para pagos UPI transfronterizos mediante integración directa de API. Esta medida respalda la cadena de valor transfronteriza al mejorar la transparencia de precios y la certeza de liquidación para los casos de uso internacionales de UPI.

- Abril de 2025: Juspay recaudó USD 60 millones en una ronda de financiación Serie D liderada por Kedaara Capital para ampliar sus motores de mitigación de fraude basados en reglas. El capital respalda implementaciones a escala de capas de riesgo y cumplimiento que los bancos y las fintech utilizan para proteger flujos UPI de alto volumen.

- Agosto de 2024: El RBI y NPCI lanzaron la función UPI Interoperable Cash Deposit (UPI-ICD) en el Global Fintech Fest 2024, permitiendo depósitos de efectivo sin tarjeta en máquinas recicladoras de efectivo mediante UPI. Esto amplía las vías de acceso de efectivo a digital y crea nuevas oportunidades de integración para bancos y operadores de redes de cajeros automáticos en torno a las identidades UPI.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de las transacciones de pago en tiempo real de la India que transfieren fondos de una cuenta a otra con confirmación casi instantánea en sistemas disponibles las 24 horas, los 7 días de la semana, por ejemplo UPI e IMPS. Tratamos el mercado como el ecosistema monetizado vinculado a estos flujos.

Exclusiones de alcance: no contabilizamos las recargas de billeteras, los programas instantáneos basados en tarjetas, los sistemas de criptomonedas, los lotes de liquidación neta diferida ni los corredores transfronterizos de pago en tiempo real.

Descripción general de la segmentación

- Por Tipo de Transacción

- Persona a Persona (P2P)

- Persona a Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Salud

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de los sistemas y su uso, y nos basamos en datos públicos que pueden verificarse y actualizarse fácilmente. Las fuentes utilizadas incluyen estadísticas de pagos y liquidación publicadas por el Reserve Bank of India, actualizaciones operativas y de producto de NPCI, el Ministry of Finance y publicaciones relacionadas de Digital India, e indicadores de adopción de telecomunicaciones e internet de conjuntos de datos gubernamentales como MeitY y TRAI.

A partir de ahí, trazamos cómo se mueve el valor a través del sistema revisando informes anuales de bancos y presentaciones para inversores, divulgaciones de entidades reguladas y cobertura de prensa comercial de buena reputación sobre precios, incentivos y cambios normativos. Paralelamente, utilizamos suscripciones pagas únicamente para inteligencia financiera empresarial, noticias y datos financieros, y para el rastreo de patentes, lo que ayuda a verificar cronologías y patrones de inversión. Las fuentes documentales citadas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

Se utilizaron discusiones primarias para convertir las señales de uso en bruto en un modelo práctico de valor de mercado. Hablamos con personas que gestionan productos de pago, operaciones, riesgo y tecnología en bancos y otros participantes del ecosistema de pagos. También pusimos a prueba nuestros supuestos con expertos del sector que hacen seguimiento de los cambios en las reglas de UPI e IMPS, del comportamiento de precios similar al MDR y de los patrones de aceptación por parte de comercios en las principales regiones de la India, de modo que las brechas de los hallazgos documentales pudieran cerrarse con datos operativos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 19% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

Dimensionamos el mercado utilizando un enfoque descendente y ascendente, partiendo de la actividad de los sistemas de pago de la India y, a continuación, acotándola a los flujos de cuenta a cuenta en tiempo real que cumplen las reglas de confirmación y disponibilidad. En la práctica, la construcción descendente utiliza estadísticas publicadas de los sistemas de pago e indicadores a nivel de sistema para reconstruir el conjunto de valor elegible, que luego se ajusta por rupturas estructurales conocidas, como cambios de política, variaciones en incentivos y ciclos de incorporación.

Para mantener el modelo bien fundamentado, seguimos de cerca algunas variables y las actualizamos con frecuencia, incluidas las tendencias de valor y volumen de las transacciones de UPI e IMPS, el cambio en la combinación entre pagos P2P y a comercios, la evolución del ticket promedio, la proporción de transacciones enrutadas a través de bancos frente a otros participantes, y la mecánica de precios e incentivos que afecta la monetización. Cuando una variable no se divulga de manera consistente, cubrimos la brecha utilizando rangos basados en entrevistas y aproximaciones públicas, y luego sometemos el resultado a pruebas de estrés para que se mantenga dentro de límites realistas.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por un suavizado de series temporales cortas sobre los principales impulsores, seguido de una verificación por parte de expertos sobre la velocidad de adopción y la dirección de los precios. También utilizamos aproximaciones ascendentes selectivas como prueba de razonabilidad, como el valor muestreado por transacción multiplicado por el número de transacciones de los principales sistemas y comprobaciones por canal de los métodos de monetización. Los totales se ajustan solo cuando varias señales apuntan a la misma corrección.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, comparamos el resultado del modelo con señales independientes, como los paneles de los sistemas de pago, las divulgaciones bancarias sobre la intensidad de las transacciones digitales y los puntos de inflexión visibles vinculados a cambios en normas o comisiones. Los valores atípicos se revisan en una segunda pasada, y si una variación no puede explicarse por un evento documentado, revisamos los supuestos y verificamos nuevamente las series de datos de entrada.

Se sigue un proceso de revisión interna de varios pasos, y se activan nuevos contactos específicos cuando un impulsor clave se desvía más allá del rango esperado, como cambios abruptos en el ticket promedio o una variación pronunciada en la participación de los comercios. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se realiza una revisión final de los datos cerca de la entrega para que los clientes reciban la visión más actualizada posible que podamos respaldar.

Comparación del tamaño del mercado de pagos en tiempo real de la India de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los pagos en tiempo real de la India a menudo no coinciden porque el límite de conteo no es consistente entre los distintos estudios. El mismo sistema puede enmarcarse como un flujo de valor, un conjunto de ingresos o una categoría más amplia y combinada de pagos. Las diferencias también provienen del año utilizado para la conversión de divisas, de cómo se tratan los incentivos y las comisiones, y de la frecuencia con la que se actualiza el modelo tras cambios normativos importantes.

Las estadísticas de transacciones del RBI y NPCI, junto con las señales de combinación a nivel de sistema, como UPI frente a IMPS y las proporciones P2P frente a comercios, son las comprobaciones de evidencia que mantienen a Mordor Intelligence ceñida a un alcance definido de pagos nacionales en tiempo real de cuenta a cuenta, en lugar de a totales más amplios de pagos digitales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 7,84 mil millones (2025) | |

| Editor de Datos Comerciales A | USD 9,61 mil millones (2025) | Utiliza una definición más amplia que puede agrupar el valor de pagos digitales instantáneos adyacentes, y las reglas de inclusión para los flujos basados en tarjetas y mediados por billeteras no están claramente separadas de los sistemas de cuenta a cuenta. |

| Informe Sectorial B | USD 7,84 mil millones (2024) | Establece una línea de base con estilo de año fiscal e informa un año base diferente, y el método parece proyectar de manera agresiva sin mostrar cómo se validan los supuestos de ticket promedio y monetización frente a las estadísticas de los sistemas. |

La dispersión en la tabla proviene principalmente de cuán estrictamente se mantiene el alcance limitado a los sistemas nacionales de pago en tiempo real de cuenta a cuenta y de la elección del año base. Esto desplaza el valor inicial incluso antes de que comience la previsión. Al vincular cada paso con las señales de actividad de los sistemas y luego verificar la lógica de monetización mediante entrevistas, mantenemos la estimación explicable y repetible para los usuarios que necesitan una cifra práctica de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en tiempo real de India?

El mercado se sitúa en USD 9.46 mil millones en 2026 y se proyecta que alcance USD 24.14 mil millones en 2031.

¿Qué tipo de transacción se está expandiendo más rápidamente?

Los pagos persona a empresa (P2B) avanzan a una CAGR del 23,85% a medida que la aceptación de códigos QR entre los pequeños comerciantes aumenta.

¿Por qué las pymes están adoptando los pagos en tiempo real tan rápidamente?

Las políticas de tasa de descuento para comerciantes cero y los kits de QR gratuitos han eliminado las barreras de entrada, lo que lleva a una CAGR del 25,5% en los volúmenes de pago de las pymes.

¿Cómo soportan las implementaciones en la nube los picos de transacciones?

Los clústeres elásticos en la nube se escalan automáticamente para manejar los aumentos durante los períodos festivos cuando los volúmenes se incrementan entre un 300 y un 400%, manteniendo el tiempo de actividad del sistema.

¿Cuáles son las principales amenazas para el crecimiento sostenido?

El fraude mediante aplicaciones falsas y la latencia de la red rural pueden erosionar la confianza de los usuarios y elevar las tasas de fallos, amortiguando marginalmente la CAGR del mercado.

Última actualización de la página el: