Tamaño y Participación del Mercado de Pagos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

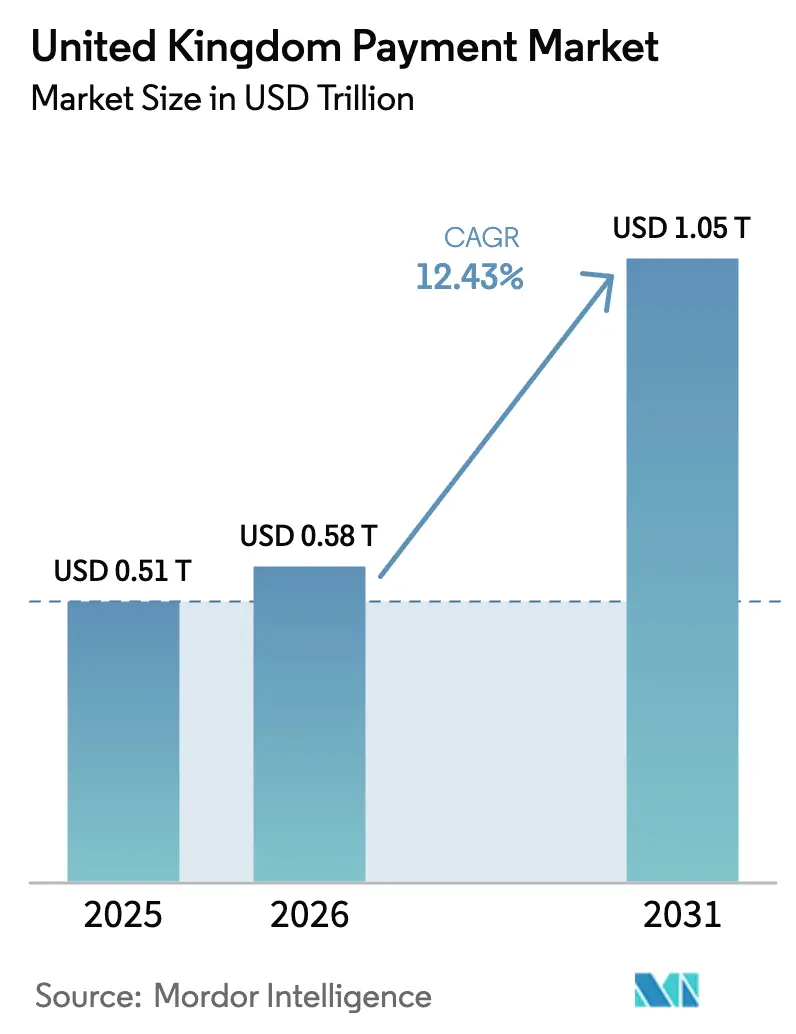

| Tamaño del mercado en el año base (2025) | 0.51 Billones de dólares |

| Tamaño del Mercado (2026) | 0.58 Billones de dólares |

| Tamaño del Mercado (2031) | 1.05 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.43% CAGR |

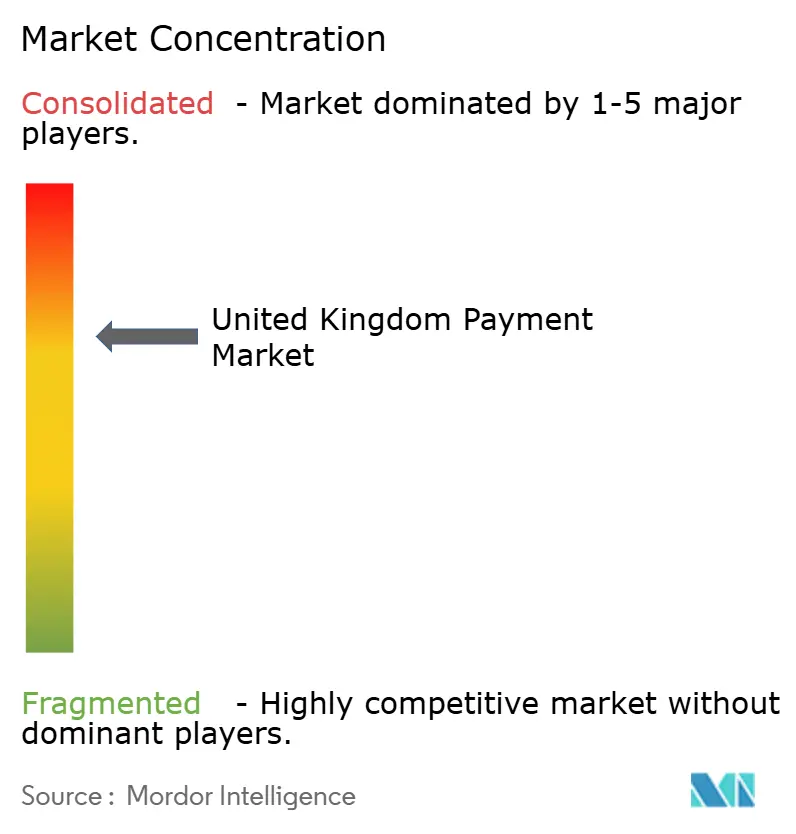

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pagos del Reino Unido sea de USD 0,51 billones en 2025, USD 0,58 billones en 2026, y alcance USD 1,05 billones en 2031, creciendo a una CAGR del 12,43% de 2026 a 2031.

El crecimiento se sustenta en la migración sostenida desde los sistemas de esquemas de tarjetas hacia marcos de pagos instantáneos de cuenta a cuenta en tiempo real, la rápida adopción por parte de los comerciantes de procesos de pago de finanzas integradas y el considerable gasto en infraestructura que acompaña al posible lanzamiento de una libra digital. Los pagos instantáneos ya mueven cestas de comercio electrónico de alto valor sin comisiones de intercambio, mientras que normas de autenticación más estrictas están impulsando soluciones tokenizadas y biométricas que agilizan los tiempos de aprobación. El capital de riesgo continúa financiando fintechs especializadas que integran funcionalidades de crédito y pago en software vertical, ejerciendo presión competitiva sobre los procesadores establecidos. Al mismo tiempo, las normas de reembolso obligatorio por fraude de pago push autorizado están reescribiendo los modelos de fijación de precios de riesgo y poniendo en primer plano las herramientas de prevención del fraude.

Conclusiones Clave del Informe

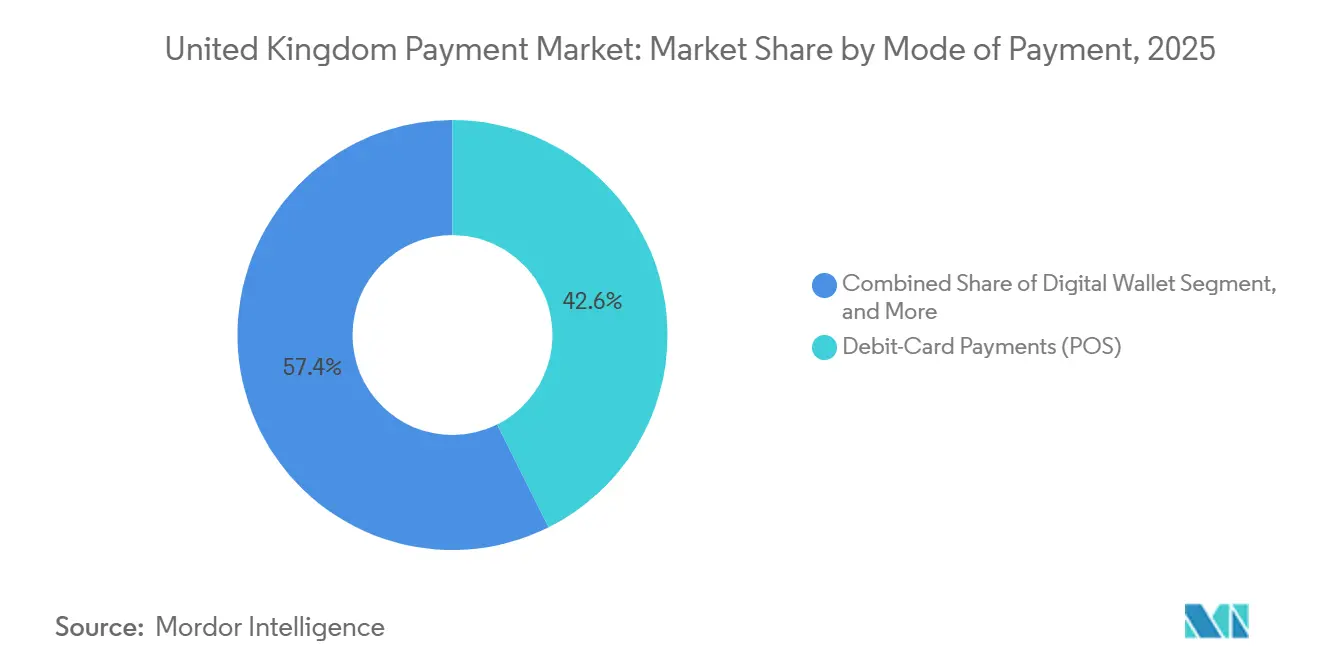

- Por modo de pago, las tarjetas de débito (punto de venta) lideraron con una participación de ingresos del 42,62% en 2025 en el mercado de pagos del Reino Unido, mientras que se proyecta que los pagos en línea de cuenta a cuenta avancen a una CAGR del 13,63% hasta 2031.

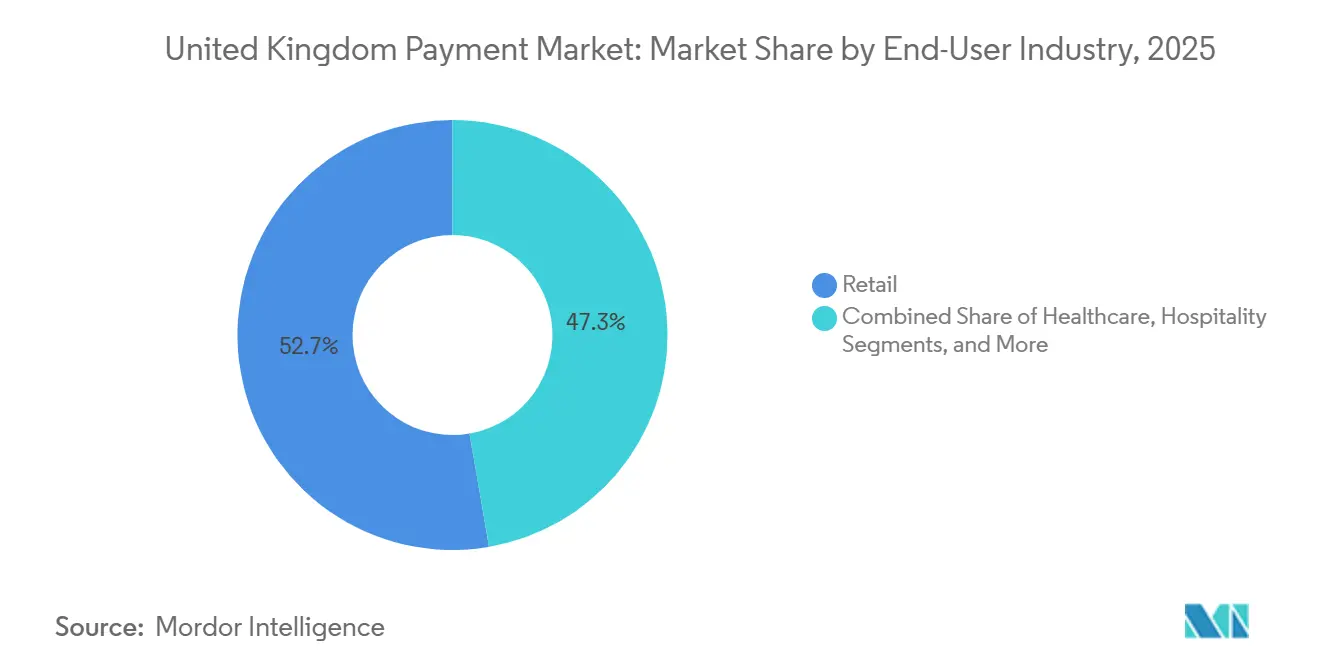

- Por industria de usuario final, el comercio minorista mantuvo el 52,72% de la participación del mercado de pagos del Reino Unido en 2025, mientras que el sector salud se expande a una CAGR del 13,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pagos instantáneos de cuenta a cuenta habilitados por banca abierta | +3.2% | Nacional, concentrado en Londres y Mánchester | Mediano plazo (2-4 años) |

| Autenticación Reforzada de Clientes acelerando soluciones tokenizadas y biométricas | +2.1% | Nacional, cumplimiento con efecto en la Unión Europea | Corto plazo (≤2 años) |

| Auge de financiación fintech que impulsa la expansión de BNPL y las finanzas integradas | +2.4% | Nacional, actividad de capital de riesgo centrada en Londres | Mediano plazo (2-4 años) |

| Consulta sobre la moneda digital del banco central (libra digital) que cataliza la inversión en infraestructura | +1.8% | Nacional, pilotos tempranos en centros fintech | Largo plazo (≥4 años) |

| Aumento del límite sin contacto que impulsa la penetración de NFC | +1.5% | Nacional, mayor adopción en centros urbanos | Corto plazo (≤2 años) |

| Demanda del comercio minorista omnicanal de plataformas de comercio unificado | +1.5% | Nacional, liderado por minoristas de alimentación y moda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pagos Instantáneos de Cuenta a Cuenta Habilitados por Banca Abierta

Los comerciantes están adoptando los sistemas de banca abierta para evitar las comisiones de intercambio, y más de 7 millones de consumidores habían otorgado al menos un consentimiento en 2025.[1]Autoridad de Conducta Financiera, "Adopción de Banca Abierta 2025," fca.org.uk Los pagos recurrentes variables son especialmente útiles para la facturación de suscripciones, reduciendo la pérdida involuntaria de clientes vinculada a fallos en las tarjetas registradas. GoCardless procesó un 68% más de volumen de cuenta a cuenta interanual en 2025, con tamaños de cesta promedio un 22% superiores a los equivalentes con tarjeta. La confirmación regulatoria de que los proveedores de servicios de superposición enfrentan requisitos de capital más reducidos que las instituciones tradicionales ha rebajado las barreras de entrada al mercado y acelerado el lanzamiento de productos.[2]Regulador de Sistemas de Pago, "Marco de Servicios de Superposición 2025," psr.org.uk

Autenticación Reforzada de Clientes Acelerando Soluciones Tokenizadas y Biométricas

Las normas reforzadas de Autenticación Reforzada de Clientes obligaron a los emisores a rechazar las transacciones de comercio electrónico con CVV estático a partir de enero de 2024. Las credenciales tokenizadas ya protegen más del 60% de los pagos con tarjeta en la web del Reino Unido, pero pueden ralentizar los flujos de pago. El piloto biométrico de Mastercard con NatWest combinó tokens vinculados al dispositivo y verificación de huella dactilar o facial en el dispositivo, reduciendo los tiempos de aprobación a 1,8 segundos mientras mantenía el fraude por debajo del 0,02%.[3]Mastercard, "Piloto de Autenticación Biométrica 2025," mastercard.com Esta ventaja de rendimiento está impulsando a los emisores hacia estrategias de vinculación de dispositivos generalizadas.

Auge de Financiación Fintech que Impulsa la Expansión de BNPL y las Finanzas Integradas

La recaudación de fondos fintech en el Reino Unido alcanzó 8,1 mil millones de GBP (10,3 mil millones de USD) en 2024, ya que los inversores de capital de riesgo persiguieron plataformas de préstamos a plazos y finanzas integradas. Klarna utilizó su extensión de la Serie F para implementar BNPL con código QR en 12.000 tiendas, desafiando a las tarjetas de crédito en el punto de venta. Las normas de asequibilidad de la FCA, incluido un período de reflexión de 30 días, ahora favorecen a los prestamistas bien capitalizados, acelerando la consolidación al tiempo que refuerzan las perspectivas de crecimiento para los líderes del mercado.

Consulta sobre la Moneda Digital del Banco Central (Libra Digital) que Cataliza la Inversión en Infraestructura

Aunque la emisión sigue sin decidirse, la consulta del Banco de Inglaterra ya ha desbloqueado inversiones de los procesadores en dinero programable. Worldpay destinó GBP 45 millones (USD 57 millones) en 2025 para programar módulos de contratos inteligentes compatibles con arquitecturas de libro mayor distribuido. Las directrices del Tesoro aclararon que una libra digital coexistiría con los depósitos bancarios, reduciendo el riesgo existencial pero recompensando a los primeros adoptantes capaces de orquestar pagos condicionales en el momento del lanzamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del fraude de pago push autorizado y costes de reembolso bajo las nuevas normas del Regulador de Sistemas de Pago | -1.9% | Nacional, agudo en los canales de banca digital | Corto plazo (≤2 años) |

| Sistemas bancarios centrales heredados que limitan la liquidación en tiempo real | -1.3% | Nacional, concentrado en bancos de segundo nivel | Largo plazo (≥4 años) |

| Aumento de las comisiones de intercambio post-Brexit que incrementa los costes para los comerciantes | -0.8% | Nacional, los comerciantes transfronterizos son los más afectados | Mediano plazo (2-4 años) |

| Crisis del coste de vida que reduce los valores de las transacciones | -1.1% | Nacional, pronunciado en el comercio minorista discrecional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Fraude de Pago Push Autorizado y Costes de Reembolso bajo las Nuevas Normas del Regulador de Sistemas de Pago

Las pérdidas por fraude de pago push autorizado alcanzaron GBP 485 millones en 2024, obligando a los bancos a reembolsar a la mayoría de las víctimas en un plazo de cinco días hábiles. Las provisiones adicionales, que superaron los GBP 200 millones, desviaron capital de la innovación de productos y elevaron el coste de los pagos instantáneos. Lloyds redujo el fraude de pago push autorizado en un 34% tras implementar verificaciones de confirmación del beneficiario, pero la solución añadió algo más de dos segundos a cada transferencia. Esta fricción amenaza con desplazar las transferencias de bajo valor hacia canales no bancarios.

Sistemas Bancarios Centrales Heredados que Limitan la Liquidación en Tiempo Real

Si bien el Servicio de Pagos Más Rápidos procesó más de cuatro mil millones de transferencias en 2024, muchos bancos de segundo nivel aún registran fondos en lotes por horas o cada dos horas. La migración de Starling a un núcleo nativo en la nube por GBP 18 millones (USD 23 millones) ofrece finalidad en menos de un segundo, pero los bancos heredados enfrentan costes de cinco a siete veces superiores debido a la deuda técnica. El mercado de dos velocidades resultante obstaculiza la universalidad de la promesa de tiempo real del mercado de pagos del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Sistemas de Cuenta a Cuenta Reconfiguran la Economía de los Canales

Se proyecta que los pagos en línea de cuenta a cuenta se expandan a una CAGR del 13,63% de 2026 a 2031, la trayectoria más rápida entre todos los modos. Las tarjetas de débito mantuvieron una participación del 42,62% en el mercado de pagos del Reino Unido en 2025, pero el crecimiento se ha estabilizado a medida que los comerciantes prefieren los sistemas en tiempo real para evitar las comisiones de intercambio. El tamaño del mercado de pagos del Reino Unido para las transacciones con tarjeta de crédito está presionado por las nuevas verificaciones de asequibilidad que amplían los plazos de emisión. Las billeteras digitales continúan ganando terreno tanto en el comercio electrónico como en los establecimientos físicos, impulsadas por integraciones en plataformas de pequeños comerciantes.

El efectivo ha caído por debajo del 15% de los volúmenes de pago minorista, lo que refleja el cierre de sucursales y cajeros automáticos. El pago contra entrega para compras en línea está ahora restringido a categorías específicas de electrónica, y aun así las normas de las plataformas están reduciendo su uso. Los débitos directos y las liquidaciones por factura siguen siendo habituales en el segmento empresa a empresa, aunque contribuyen poco a los volúmenes de consumo. Una estimación del regulador cifra el subsidio anual necesario para preservar la aceptación universal del efectivo en GBP 2.000 millones, lo que hace probable una transición acelerada hacia el comercio exclusivamente digital.

Por Industria de Usuario Final: La Digitalización del Sector Salud Desbloquea la Innovación en Pagos

El comercio minorista representó el 52,72% del valor de las transacciones en 2025, aunque su crecimiento se está moderando a medida que la alimentación en línea se acerca a la madurez. Se prevé que el sector salud avance a una CAGR del 13,82% hasta 2031, respaldado por portales unificados de pago para pacientes. El mandato del Servicio Nacional de Salud de que todos los centros adopten pasarelas de banca abierta antes de marzo de 2027 ha impulsado un gasto en adquisiciones valorado en aproximadamente GBP 120 millones.

Los proveedores privados adoptaron los procesos de pago integrados con mayor rapidez aún; el despliegue de enlaces de pago por parte de Bupa redujo los tiempos de cobro a pacientes de 14 días a dos horas y recortó los costes administrativos en un 35%. Los establecimientos de hostelería están experimentando con soluciones de pago mediante código QR en mesa que reducen ocho minutos los tiempos de servicio en horas punta, lo que subraya cómo el software vertical añade apalancamiento operativo al tiempo que amplía el mercado de pagos del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Londres y el Sureste representan el 48% del mercado de pagos del Reino Unido, impulsados por una mayor penetración de teléfonos inteligentes y una densa red de comerciantes. Escocia y Gales están alcanzando ese nivel, con una cobertura 5G que llegó al 78% de la población en 2025, lo que permite una autenticación móvil fluida incluso en regiones anteriormente con baja señal. Los comerciantes de Irlanda del Norte gestionan flujos en doble divisa, con tarjetas denominadas en euros que representan el 31% de las transacciones en las localidades fronterizas, lo que impulsa la demanda de procesadores multidivisa.

Un mandato regulatorio que exige que el 95% de los ciudadanos viva a menos de una milla de un cajero automático ha resultado difícil de cumplir en las zonas rurales, acelerando la adopción de servicios de retirada de efectivo en el punto de venta que cobran entre GBP 0,50 y GBP 1,00 por extracción. Los minoristas urbanos son cada vez más sin efectivo, ya que el 22% de los comerciantes de Londres ya no acepta moneda física, citando un coste medio de gestión del 1,8%. Las curvas de adopción regionales dependen, por tanto, de la disponibilidad de banda ancha, el uso de teléfonos inteligentes y la economía del coste del efectivo.

A pesar de un marco legal único, el comportamiento en materia de pagos varía según la demografía local. Los cinturones de viajeros acomodados alrededor de Londres muestran la mayor penetración de transacciones autenticadas biométricamente, mientras que ciudades universitarias como Oxford y Cambridge registran una adopción temprana de BNPL para servicios relacionados con la matrícula. Los centros turísticos costeros dependen en gran medida de billeteras QR en el punto de venta que atienden a visitantes ocasionales no familiarizados con los esquemas de enlace bancario locales. Estos matices subrayan la granularidad geográfica incorporada en las previsiones del tamaño del mercado de pagos del Reino Unido.

Panorama Competitivo

Los cinco principales adquirentes de comerciantes, Worldpay, Barclays Payments, Adyen, Checkout.com y Lloyds Cardnet, controlaron colectivamente la mayor parte del valor procesado en 2025. Ningún operador superó una participación mayoritaria, creando una estructura moderadamente concentrada en la que los comerciantes recurren habitualmente a múltiples proveedores. La prohibición en 2024 de las cláusulas de exclusividad en contratos de más de 12 meses redujo aún más los costes de cambio, lo que llevó a los procesadores a diferenciarse mediante software vertical y datos en tiempo real.

Los contratos de comercio unificado de Adyen con Burberry y JD Sports demostraron que los datos consolidados pueden reducir la plantilla de finanzas en una quinta parte, mientras que Revolut procesó GBP 1.200 millones en su primer trimestre de adquisición de comerciantes, lo que señala un rápido potencial de escala para los bancos retadores. La entrada de Toast en septiembre de 2025 subrayó el poder de los pagos integrados dentro de software de flujo de trabajo especializado.

Los servicios transfronterizos siguen siendo una oportunidad de espacio en blanco. La licencia de Checkout.com en Singapur permite a los comerciantes del Reino Unido liquidar en 18 divisas asiáticas, eliminando márgenes de cambio de divisas de 2 a 3 puntos porcentuales. Mientras tanto, los procesadores se apresuran a integrar los pagos recurrentes variables una vez que el marco legal sea definitivo, ya que los primeros en moverse esperan captar a los comerciantes de la economía de suscripción insatisfechos con la mecánica de mandatos heredada. La industria de pagos del Reino Unido equilibra, por tanto, a los operadores establecidos de gran escala con disruptores ágiles, cada uno en busca de una diferenciación liderada por la tecnología.

Líderes de la Industria de Pagos del Reino Unido

Stripe, Inc.

PayPal Holdings, Inc.

Worldpay Group Limited (Fidelity National Information Services, Inc.)

Amazon Payments, Inc.

Mastercard Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Visa invirtió GBP 200 millones (USD 254 millones) para ampliar su centro de datos en Londres, elevando la capacidad a 100.000 transacciones por segundo y reduciendo la latencia transfronteriza en un 40%.

- Diciembre de 2025: Mastercard y NatWest lanzaron un piloto de tarjeta biométrica para 10.000 clientes, aumentando los valores promedio de pago por aproximación en un 27%.

- Noviembre de 2025: Revolut obtuvo una licencia bancaria en el Reino Unido, desbloqueando el seguro de depósitos y el acceso directo a la liquidación con el Banco de Inglaterra.

- Octubre de 2025: Adyen adquirió una participación minoritaria en Banked, integrando transferencias instantáneas de cuenta a cuenta en su plataforma.

Alcance del Informe del Mercado de Pagos del Reino Unido

El Informe del Mercado de Pagos del Reino Unido está segmentado por Modo de Pago (Punto de Venta [Tarjeta de Débito, Tarjeta de Crédito, Cuenta a Cuenta, Billetera Digital, Efectivo y Más], Venta en Línea [Tarjeta de Débito, Tarjeta de Crédito, Cuenta a Cuenta, Billetera Digital, Pago Contra Entrega y Más]) e Industria de Usuario Final (Comercio Minorista, Entretenimiento, Hospitalidad, Salud, Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Pago Contra Entrega | |

| Otro Modo de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Modo de Pago en Ventas en Línea | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos del Reino Unido en 2026?

El mercado se sitúa en USD 0,58 mil millones en 2026 y se prevé que alcance USD 1,05 mil millones en 2031, creciendo a una CAGR del 12,43% durante el período de previsión.

¿Qué modo de pago se expande más rápidamente?

Se proyecta que las transferencias en línea de cuenta a cuenta crezcan a una CAGR del 13,63% entre 2026 y 2031.

¿Qué sector de usuario final muestra el mayor crecimiento?

Los pagos del sector salud avanzan a una CAGR del 13,82% hasta 2031, respaldados por portales unificados de pago para pacientes.

¿Qué tan concentrado está el panorama de procesamiento?

Los cinco principales adquirentes concentran la mayor parte del volumen, lo que indica una concentración moderada con margen para el crecimiento de los operadores retadores.

¿Qué cambio regulatorio afecta más a la responsabilidad por fraude?

Las normas de reembolso obligatorio por fraude de pago push autorizado introducidas en octubre de 2024 trasladan la responsabilidad a las instituciones emisoras, elevando los costes de cumplimiento.

Última actualización de la página el: