Tamaño y Participación del Mercado de Bebidas Energéticas en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.25% CAGR |

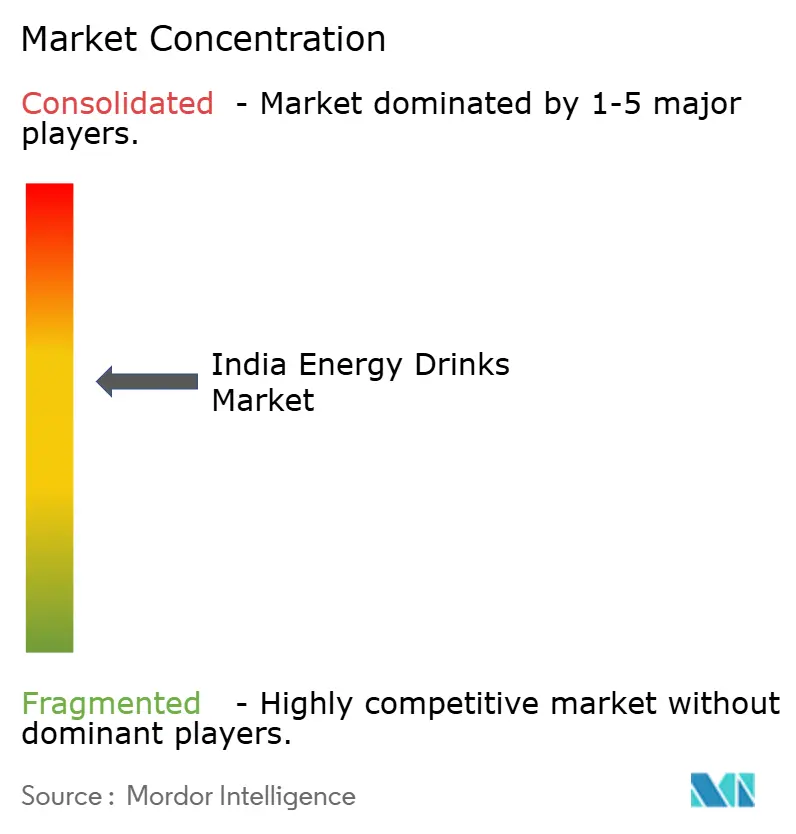

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas en India por Mordor Intelligence

El tamaño del mercado de bebidas energéticas en India se valora en USD 0,82 mil millones en 2026, creciendo desde el valor de 2025 de USD 0,75 mil millones, y se prevé que alcance USD 0,94 mil millones en 2031, avanzando a una CAGR del 2,25%. El crecimiento del mercado está impulsado por la creciente preferencia de los consumidores por bebidas para consumir en movimiento, la creciente participación en los deportes electrónicos y la creciente demanda de productos premium con cero azúcar e ingredientes naturales con declaraciones de etiqueta limpia. A pesar de una carga del GST del 40% que comprime los márgenes de las unidades de mantenimiento de existencias de precio masivo, los principales actores mantienen su participación de mercado a través de amplias redes de distribución, asociaciones con plataformas de comercio rápido y patrocinios deportivos estratégicos. Las empresas están ampliando las operaciones de embotellado hacia ciudades de Nivel 2 y Nivel 3, reduciendo los costos logísticos y garantizando la disponibilidad de productos refrigerados. Los factores regulatorios, como los límites de cafeína de la Autoridad de Inocuidad y Normas Alimentarias de India y los mandatos de rPET (tereftalato de polietileno reciclado), han aumentado los costos de cumplimiento, pero también han creado barreras de entrada que favorecen a los actores establecidos con sólidas capacidades financieras. El mercado también está siendo testigo de un cambio de las bebidas energéticas centradas en el azúcar hacia una cartera diversa de variantes funcionales, sin azúcar y naturales.

Conclusiones Clave del Informe

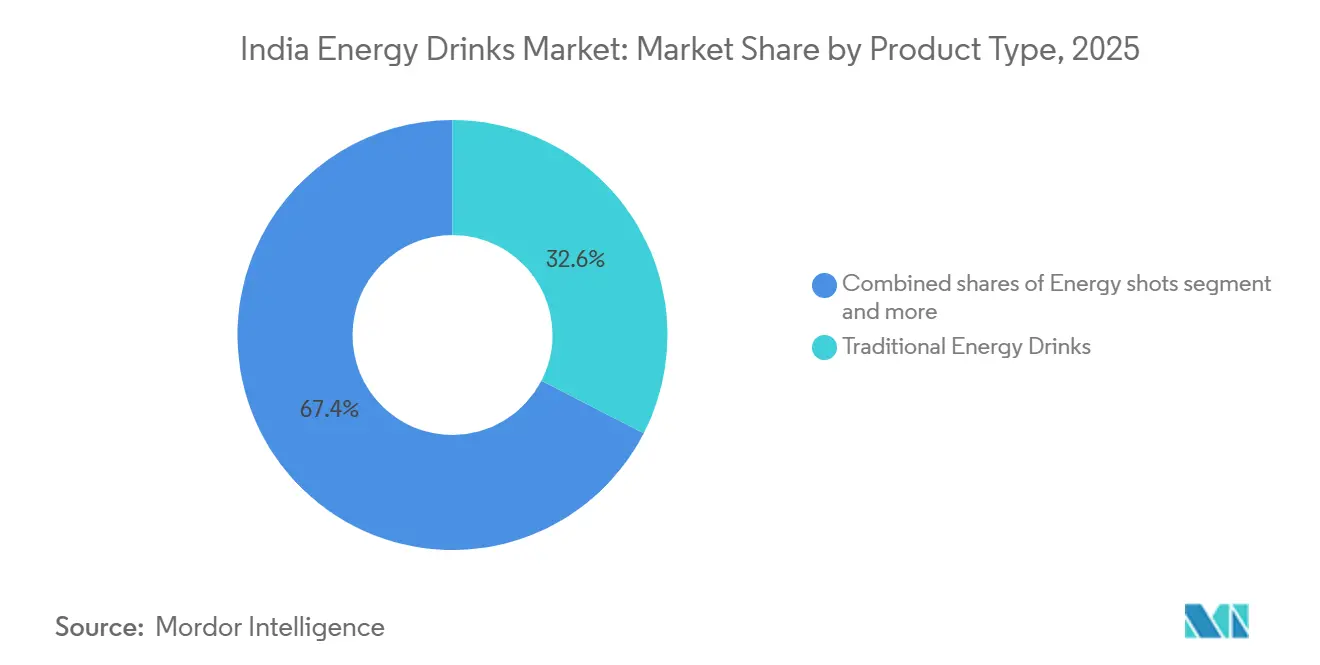

- Por tipo de producto, las bebidas energéticas tradicionales lideraron con el 32,56% de la participación del mercado de bebidas energéticas de India en 2025; se proyecta que las bebidas energéticas naturales/orgánicas crezcan a una CAGR del 4,21% hasta 2031.

- Por envase, las botellas PET capturaron el 51,25% de la participación de mercado en 2025, mientras que las botellas de vidrio representan el formato de más rápido crecimiento con una CAGR del 3,79% hasta 2031.

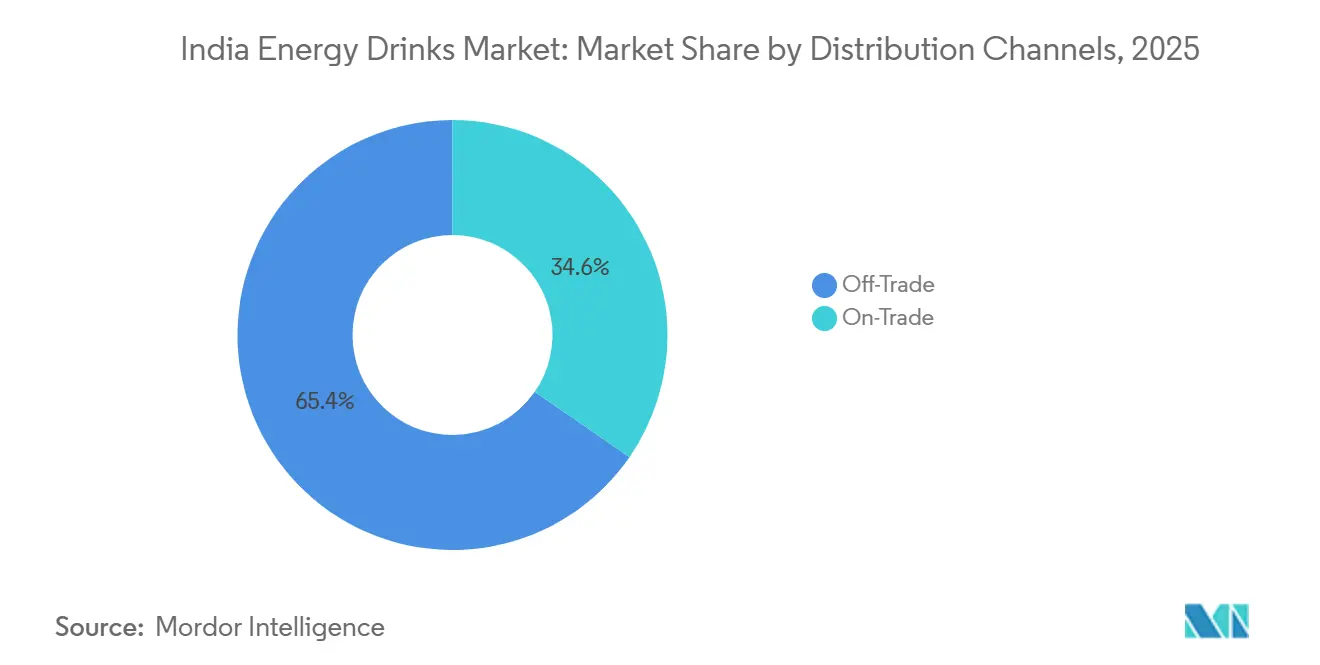

- Por canales de distribución, los canales no presenciales representaron el 65,38% del mercado de bebidas energéticas de India en 2025, y se espera que el canal presencial se expanda a una CAGR del 4,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente fuerza laboral en movimiento y demanda de opciones de energía convenientes | +0.6% | Metrópolis urbanas y ciudades de Nivel 1; en expansión hacia centros de Nivel 2 | Mediano plazo (2-4 años) |

| Expansión de la cultura de participación en el fitness y los deportes | +0.5% | India urbana; concentrada en metrópolis y capitales estatales | Mediano plazo (2-4 años) |

| Auge de los deportes electrónicos y los videojuegos que impulsan las bebidas con cafeína | +0.3% | A nivel nacional con mayor intensidad en la juventud urbana | Corto plazo (≤ 2 años) |

| Alcance de la cadena de frío en ciudades de Nivel 2/3 que permite formatos RTD refrigerados | +0.4% | Ciudades de Nivel 2/3 del centro y este de India; corredores periurbanos rurales | Largo plazo (≥ 4 años) |

| Cambio hacia variantes naturales, sin azúcar y funcionales | +0.4% | Metrópolis urbanas y segmentos afluentes de Nivel 1 | Mediano plazo (2-4 años) |

| Rápida urbanización y aumento de los ingresos disponibles entre los profesionales en activo | +0.5% | A nivel nacional con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente fuerza laboral en movimiento y demanda de opciones de energía convenientes

La economía colaborativa y la fuerza laboral móvil de India están influyendo significativamente en los patrones de consumo de bebidas, posicionando las bebidas energéticas como herramientas esenciales de productividad en lugar de refrescos ocasionales de ocio. Según el Ministerio de Estadística e Implementación de Programas, el gasto de consumo mensual per cápita urbano alcanzó INR 6.996 en 2023-24, con bebidas, refrescos y alimentos procesados representando una participación creciente del gasto total de los hogares urbanos[1]Fuente: Ministerio de Estadística e Implementación de Programas, "Encuesta de Gasto de Consumo de los Hogares: 2023-24", pib.gov.in. Las plataformas de comercio rápido como Zepto, Blinkit y Swiggy Instamart han facilitado aún más las compras por impulso durante las horas de trabajo, integrando las bebidas energéticas en las rutinas diarias en lugar de limitarlas al consumo ocasional. Este cambio destaca la importancia de que las marcas optimicen los formatos de porción individual refrigerada y aseguren su presencia en el comercio moderno y los canales digitales para capturar una mayor participación de esta demanda en movimiento. Además, las marcas que ofrecen botellas refrigeradas asequibles de porción individual a INR 20 están integrando la categoría en las ocasiones de consumo cotidiano, convirtiendo las bebidas energéticas en un producto básico para los consumidores urbanos.

Expansión de la cultura de participación en el fitness y los deportes

India tiene una de las poblaciones jóvenes más grandes del mundo, lo que está impulsando cambios significativos en los patrones de consumo. La creciente conciencia sobre la salud y el fitness entre este grupo demográfico está impulsando la demanda de bebidas funcionales, incluidas las bebidas energéticas. La industria del fitness y los deportes en India también se está expandiendo rápidamente. En 2025, el Ministerio de Asuntos Juveniles y Deportes aprobó 323 nuevos proyectos de infraestructura deportiva y 1.041 Centros Khelo India para el entrenamiento y desarrollo de atletas[2]Fuente: Ministerio de Asuntos Juveniles y Deportes, "El Creciente Enfoque de India en la Juventud y los Deportes", pib.gov.in. Las membresías de gimnasios están en aumento, y los estudios de fitness boutique atienden a consumidores urbanos adinerados que están dispuestos a pagar precios premium por formulaciones especializadas. Estos incluyen productos enriquecidos con electrolitos, aminoácidos y fuentes naturales de cafeína. Las bebidas energéticas se están posicionando cada vez más como bebidas previas al entrenamiento o de recuperación, disponibles en máquinas expendedoras de gimnasios, mostradores de cafeterías y tiendas de nutrición deportiva. Esto crea un caso de uso funcional que las diferencia de las bebidas carbonatadas. Además, esta tendencia de consumo vinculada al fitness ayuda a aislar a las marcas de bebidas energéticas de las preocupaciones de salud asociadas con los refrescos con alto contenido de azúcar.

Rápida urbanización y aumento de los ingresos disponibles entre los profesionales en activo

La brecha de consumo urbano-rural de India se redujo al 70% en 2023-24, aunque los hogares urbanos aún tienen un gasto mensual per cápita superior, creando una base de compra concentrada para bebidas premium, mientras que el 5% inferior de los hogares rurales vio aumentar el gasto mensual per cápita del consumidor un 22% en 2023-24, como se destaca en la Encuesta de Gasto de Consumo de los Hogares 2023-24. Esto indica que la asequibilidad se está expandiendo más allá de los bastiones urbanos. Las bebidas, los refrescos y los alimentos procesados surgieron como los mayores contribuyentes al gasto alimentario de los hogares tanto en zonas rurales como urbanas, lo que indica que las bebidas envasadas han pasado de ser compras discrecionales a compras habituales. Este cambio sugiere que el mercado potencial para las bebidas energéticas asequibles se está ampliando, favoreciendo a las marcas que pueden ofrecer beneficios funcionales a precios más bajos en lugar de formatos premium de más de INR 100. Esta tendencia indica una demanda emergente en los mercados semiurbanos, un espacio ya aprovechado por marcas como Sting de PepsiCo y Thums Up Charged de Coca-Cola. Además, la creciente conciencia del consumidor sobre la salud y el bienestar está impulsando la demanda de bebidas energéticas con ingredientes de etiqueta limpia, creando una oportunidad para que las marcas innoven y atiendan esta preferencia en evolución.

Auge de los deportes electrónicos y los videojuegos que impulsan las bebidas con cafeína

India tiene 1.002 millones de usuarios de internet a junio de 2025, lo que la convierte en uno de los mercados digitales más grandes del mundo. El país también cuenta con más de 400 organizaciones de videojuegos y una base de jugadores digitales que supera los 420 millones. Esto se alinea perfectamente con el mercado de bebidas energéticas, que se dirige principalmente al grupo demográfico de 18 a 35 años. Los torneos de deportes electrónicos, las colaboraciones con streamers y la publicidad dentro de los juegos se han convertido en estrategias de marketing integrales para las marcas de bebidas energéticas que buscan establecer una fuerte presencia dentro de la cultura de los videojuegos. La creciente popularidad de las sesiones de juego nocturnas y el juego competitivo en línea ha impulsado una demanda constante de bebidas con cafeína que mejoran la concentración y combaten la fatiga. Este posicionamiento es distinto de la narrativa de rendimiento físico que se utiliza a menudo en los canales relacionados con el fitness. Además, las marcas están aprovechando las asociaciones con influenciadores y el contenido generado por los usuarios en plataformas como Instagram para aumentar la visibilidad entre este público experto en tecnología. Este grupo demográfico también muestra una fuerte preferencia por el comercio digital y las plataformas de entrega rápida, lo que impulsa aún más el crecimiento de las ventas de bebidas energéticas. La integración de las bebidas energéticas en los estilos de vida de los videojuegos y digitales destaca la evolución del comportamiento del consumidor en India, donde la conveniencia y la funcionalidad se están convirtiendo en factores clave de compra.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de cafeína, azúcar y aditivos artificiales | -0.4% | A nivel nacional; amplificado en segmentos urbanos educados con alta conciencia de salud | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre etiquetado, límites de cafeína y publicidad dirigida a jóvenes | -0.3% | Nacional; aplicado por la FSSAI con variaciones a nivel estatal en el rigor del cumplimiento | Mediano plazo (2-4 años) |

| Aumentos de precios de materias primas para botánicos y vitaminas | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Auge de bebidas funcionales alternativas como la kombucha o los nootrópicos | -0.2% | Metrópolis urbanas y ciudades afluentes de Nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de cafeína, azúcar y aditivos artificiales

El mercado de bebidas energéticas de India está siendo testigo de un crecimiento significativo, impulsado por la evolución de las preferencias de los consumidores y la creciente conciencia sobre la salud y el bienestar. Las regulaciones de nutracéuticos de la FSSAI limitan la cafeína a 300 mg por día y 200 mg por dosis única para adultos, con etiquetas de advertencia obligatorias requeridas en el envase, lo que obliga a las marcas a equilibrar la eficacia con el cumplimiento normativo. Las crecientes preocupaciones de salud sobre el alto contenido de cafeína, azúcar y aditivos artificiales están influyendo significativamente en las preferencias de los consumidores. Esta tendencia ha llevado a un aumento de la demanda de alternativas más saludables, lo que lleva a las marcas a reformular sus productos incorporando fuentes naturales de cafeína como el extracto de té verde y la guaraná. Además, los fabricantes están reduciendo el contenido de azúcar, eliminando los aditivos artificiales y centrándose en certificaciones de etiqueta limpia y orgánica para atender al grupo demográfico consciente de la salud. Los consumidores urbanos, en particular, están impulsando este cambio ya que priorizan la transparencia y el bienestar en sus decisiones de compra. Para alinearse con estas preferencias en evolución, las marcas están reposicionando sus ofertas de "impulso de energía" a bienestar funcional,

destacando beneficios como vitaminas, electrolitos, hidratación y apoyo cognitivo, en lugar de centrarse únicamente en la estimulación.

Regulaciones estrictas sobre etiquetado, límites de cafeína y publicidad dirigida a jóvenes

La Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) aplica límites de cafeína entre 145 y 300 mg por litro para las bebidas energéticas y exige la divulgación prominente del contenido de cafeína y las advertencias de salud en todos los envases[3]Fuente: Autoridad de Inocuidad y Normas Alimentarias de India, "CAPÍTULO 2 NORMAS DE PRODUCTOS ALIMENTARIOS 2.10", fssai.gov.in. Estas regulaciones crean costos de cumplimiento y limitan la flexibilidad de formulación para las marcas que operan en el mercado. Para abordar estos desafíos, muchas empresas están reformulando sus productos para incluir fuentes naturales de cafeína, como el extracto de té verde o la guaraná, que se alinean con las preferencias de los consumidores por productos de etiqueta limpia. Sin embargo, las marcas deben divulgar de manera prominente el contenido de cafeína para cumplir con los requisitos de la FSSAI. Las restricciones publicitarias dirigidas a los jóvenes siguen siendo un área gris regulatoria, con las partes interesadas de la industria anticipando controles más estrictos sobre las campañas de difusión y digitales en un futuro próximo. Por ejemplo, Tzinga de Hector Beverages enfrentó múltiples retiros y reformulaciones debido a objeciones de la FSSAI sobre el contenido de ginseng, lo que destaca los riesgos de cumplimiento que enfrentan las marcas más pequeñas al navegar por el panorama regulatorio en evolución de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Asequibilidad Ancla el Dominio Tradicional

Las bebidas energéticas tradicionales comandaron el 32,56% de la participación de mercado en 2025, impulsadas por la fuerte familiaridad del consumidor y los precios competitivos. Productos como Sting de PepsiCo y Thums Up Charged de Coca-Cola, con un precio de INR 20 por un envase de 250 ml, son significativamente más asequibles en comparación con la oferta de Red Bull a INR 125. Esta ventaja de precio permite a estas marcas lograr una penetración generalizada, particularmente a través de tiendas de comestibles tradicionales y puestos callejeros, haciéndolas accesibles a una base de consumidores más amplia. El factor de asequibilidad, junto con el reconocimiento de marca establecido, continúa haciendo de las bebidas energéticas una opción preferida entre los consumidores tanto en los mercados urbanos como rurales.

Las bebidas energéticas naturales/orgánicas se están expandiendo a una CAGR del 4,21% hasta 2031, presentando una oportunidad de premiumización para las marcas que pueden destacar eficazmente las credenciales de etiqueta limpia mientras mantienen la asequibilidad. La creciente demanda de variantes sin azúcar y bajas en calorías refleja un cambio en las preferencias de los consumidores hacia los beneficios funcionales sobre la indulgencia. Además, los shots de energía, aunque son un segmento de nicho, están ganando popularidad entre los profesionales en movimiento que buscan un impulso de cafeína concentrado en un formato compacto. Otras categorías de bebidas energéticas, incluidos los formatos híbridos como las mezclas de café y energía y las variantes enriquecidas con electrolitos, están emergiendo como microsegmentos. Estos productos atienden a casos de uso específicos, como energía previa al entrenamiento, recuperación posterior al ejercicio o concentración cognitiva, diversificando aún más el panorama del mercado.

Por Tipo de Envase: Los Mandatos de Sostenibilidad Reconfiguran las Opciones de Materiales

Las botellas PET representaron el 51,25% de la participación de mercado en 2025, impulsadas por su asequibilidad, portabilidad y compatibilidad con la infraestructura de distribución fragmentada de India. Sin embargo, se espera que las botellas de vidrio sean las de más rápido crecimiento, con una CAGR proyectada del 3,79% hasta 2031, a medida que las preocupaciones de sostenibilidad y el posicionamiento premium ganan prominencia. El Ministerio de Medio Ambiente de India había ordenado un contenido del 30% de plástico reciclado en envases rígidos en abril de 2025, con un aumento anual del 10% para alcanzar el 60% para el año fiscal 2028-29. En respuesta, empresas como Indorama Ventures y Varun Beverages están colaborando para construir instalaciones de reciclaje de PET en Kathua y Khordha, con el objetivo de lograr una capacidad anual de PET reciclado de 100.000 toneladas métricas en todas las instalaciones.

Las latas de metal, aunque dominantes en los mercados occidentales debido a su reciclabilidad y percepción premium, enfrentan desafíos en India debido a los mayores costos unitarios y la infraestructura de reciclaje limitada. Su adopción se concentra principalmente en el comercio moderno urbano y los canales en el lugar de consumo, donde el consumo refrigerado y la visibilidad de la marca justifican la prima de precio. Las botellas de vidrio, por otro lado, están ganando terreno entre las marcas de bebidas energéticas premium y naturales que buscan diferenciarse a través de envases sostenibles y mayor atractivo en los estantes. Sin embargo, su mayor peso y susceptibilidad a roturas aumentan los costos logísticos en un mercado donde la eficiencia de distribución es fundamental para la rentabilidad. A pesar de estos desafíos, se espera que la creciente preferencia de los consumidores por envases respetuosos con el medio ambiente impulse la adopción de botellas de vidrio en segmentos de nicho.

Por Canal de Distribución: El Canal Presencial Gana Terreno a Medida que el Fitness y la Restauración se Expanden

Los canales no presenciales representaron una participación de distribución del 65,38% en 2025, lo que refleja el dominio del panorama minorista de India, donde las tiendas de comestibles, los establecimientos de conveniencia y los puestos callejeros desempeñan un papel significativo en la distribución de bienes de consumo de rápida rotación. Dentro del segmento no presencial, los supermercados e hipermercados ofrecen mayor visibilidad de marca y opciones de almacenamiento refrigerado, aunque su alcance geográfico limitado restringe su impacto general. Por el contrario, las tiendas de conveniencia y los puestos callejeros impulsan ventas de alto volumen debido a su presencia en áreas de alto tráfico y su capacidad para atender compras por impulso. Sin embargo, su dependencia del almacenamiento a temperatura ambiente limita el potencial de posicionamiento de productos premium. El comercio minorista en línea, que incluye plataformas de comercio electrónico y comercio rápido, está emergiendo como un canal de distribución clave. Permite a las marcas superar los desafíos de distribución y dirigirse directamente a los consumidores urbanos, particularmente a los profesionales, a través de servicios de entrega en el mismo día.

Se espera que los establecimientos presenciales como cafeterías, bares, gimnasios y restaurantes crezcan a la tasa más rápida, con una CAGR proyectada del 4,48% hasta 2031. Este crecimiento está impulsado por la expansión del sector de restauración y el reposicionamiento de las bebidas energéticas como bebidas funcionales adecuadas para el fitness y las ocasiones sociales. Los canales presenciales proporcionan beneficios estratégicos más allá del volumen de ventas. La colocación en gimnasios y estudios de fitness posiciona las bebidas energéticas como opciones ideales previas al entrenamiento o de recuperación, ayudando a las marcas a mitigar posibles preocupaciones relacionadas con la salud. Además, las cafeterías y los bares ofrecen oportunidades para la mixología y los precios premium, mejorando la percepción de las bebidas energéticas como productos de estilo de vida. El panorama de distribución en evolución destaca la importancia de adaptar las estrategias para aprovechar tanto los canales no presenciales como los presenciales de manera efectiva, asegurando que las marcas puedan satisfacer las diversas necesidades de los consumidores mientras maximizan la penetración del mercado.

Análisis Geográfico

El mercado de bebidas energéticas de India exhibe una pronunciada concentración urbana, con las metrópolis y las ciudades de Nivel 1 representando la mayor parte del consumo debido a los mayores ingresos disponibles, una mayor infraestructura minorista y una mayor alineación con los estilos de vida en movimiento. El gasto de consumo mensual per cápita urbano alcanzó INR 6.996 en 2023-24, un aumento del 70% sobre el gasto de consumo mensual per cápita rural de INR 4.122. Las bebidas, los refrescos y los alimentos procesados capturaron el 11,09% del gasto de los hogares urbanos frente al 9,84% en las zonas rurales, lo que indica un mayor potencial de gasto por hogar en las ciudades. Por ejemplo, el lanzamiento de Black Cherry de Hell Energy Drink se dirigió a Mumbai, Pune, Delhi NCR, Bengaluru, Hyderabad y Chandigarh, metrópolis y ciudades de Nivel 1 con comercio moderno establecido e infraestructura de comercio rápido, lo que refleja la priorización estratégica de los bastiones urbanos para las introducciones de nuevos productos.

Las ciudades de Nivel 2 y Nivel 3 representan la próxima frontera de crecimiento, aunque las limitaciones de la cadena de frío y las redes minoristas fragmentadas restringen la penetración del mercado. La capacidad de almacenamiento en frío de India alcanzó 38,5 millones de toneladas en 2025, aunque el centro y el este de India siguen siendo insuficientemente abastecidos. La puesta en marcha de instalaciones de campo verde de Varun Beverages en Supa, Gorakhpur y Khordha en 2024 extendió el alcance de la cadena de frío hacia geografías anteriormente desatendidas, permitiendo la distribución refrigerada de Sting y otras marcas de PepsiCo en los mercados regionales. Además, el auge de las plataformas de comercio rápido en las ciudades de Nivel 2 está cerrando gradualmente la brecha en accesibilidad, permitiendo a las marcas aprovechar la demanda semiurbana. Las marcas que puedan ofrecer beneficios funcionales a precios de INR 20-30 y asegurar la distribución a través de tiendas de comestibles tradicionales y puestos callejeros capturarán esta demanda rural y semiurbana emergente.

Los patrones de consumo regionales también reflejan variaciones culturales y climáticas, con los estados del sur y del oeste exhibiendo un mayor consumo de bebidas per cápita debido a los climas más cálidos y una mayor urbanización. Mientras tanto, los estados del norte y del este muestran una menor penetración pero tasas de crecimiento más rápidas a medida que mejora la infraestructura. El mercado potencial para las bebidas energéticas asequibles se está ampliando, favoreciendo a las marcas que pueden escalar la distribución más allá de las metrópolis. El imperativo estratégico es equilibrar la premiumización urbana aprovechando el comercio moderno, el consumo en el lugar y el comercio electrónico para obtener mayores márgenes con la penetración en el mercado masivo en las ciudades de Nivel 2/3 y los corredores periurbanos a través de formatos asequibles y canales de distribución. Además, la creciente conciencia de las tendencias de salud y bienestar en todas las regiones se espera que impulse la demanda de variantes de bebidas energéticas bajas en calorías y sin azúcar, creando oportunidades para la diversificación de productos.

Panorama Competitivo

El mercado de bebidas energéticas de India está moderadamente consolidado, lo que refleja un panorama donde bebidas energéticas como Sting de PepsiCo interrumpieron los puntos de referencia de precios y capturaron una participación importante del mercado en años anteriores. Sin embargo, los competidores locales como Say Never! de Tata Consumer, Urzza de Bisleri y Tzinga de Hector Beverages están aprovechando los sabores regionales, los precios asequibles y el posicionamiento funcional para competir con los actores clave. Varun Beverages, el mayor franquiciado de PepsiCo, triplicó sus ingresos entre 2018-2023 a INR 16.042,6 crore. Esto destaca cómo la infraestructura de distribución liderada por embotelladores juega un papel fundamental en la determinación del acceso al mercado.

Los actores multinacionales ahora están defendiendo sus participaciones de mercado a través de innovaciones de sabor, respaldos localizados y expansión geográfica. Por ejemplo, Red Bull ha introducido tamaños de envase más pequeños para atender a los consumidores sensibles al precio, mientras que Thums Up Charged de Coca-Cola se ha centrado en aprovechar su fuerte capital de marca en India. Solo 5 de los 18 fabricantes de PET reciclado de grado alimentario de India tienen certificación FSSAI, lo que crea un cuello de botella en el suministro que favorece a los embotelladores verticalmente integrados y presenta una barrera de entrada para las marcas más pequeñas. Las marcas emergentes están adoptando estrategias de comercialización digitales en primer lugar, aprovechando las plataformas de comercio rápido y el marketing de influenciadores para eludir los cuellos de botella de distribución y dirigirse a los consumidores millennials urbanos y de la Generación Z.

El GST sobre las bebidas energéticas comprime los márgenes y desalienta la inversión en innovación. Sin embargo, también protege a los titulares al elevar las barreras de entrada para los nuevos actores que carecen de la escala para absorber la carga fiscal. A pesar de estos desafíos, el mercado continúa creciendo, impulsado por la creciente conciencia del consumidor sobre las bebidas funcionales y un cambio hacia estilos de vida más saludables. La adopción de tecnología sigue siendo incipiente, con la mayoría de las marcas dependiendo de la automatización de la fuerza de ventas y los sistemas de gestión de distribuidores en lugar de análisis avanzados o plataformas digitales directas al consumidor. Esto presenta una oportunidad para que los competidores habilitados por tecnología ganen participación de mercado a través de una previsión de demanda superior, promociones dirigidas y estrategias mejoradas de participación del consumidor.

Líderes de la Industria de Bebidas Energéticas en India

Anheuser-Busch InBev SA/NV

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: 28 BLACK, una marca de bebidas energéticas premium, lanzó sus bebidas energéticas en India. Los sabores iniciales para India incluyen el más vendido Açai (sabor afrutado a bayas) y Gummibär, adaptados a las preferencias locales.

- Septiembre de 2025: Hell Energy Drink, una marca global en rápida expansión de Hungría, ha introducido su sabor premium Black Cherry en India, con un intenso sabor a cereza negra con la fórmula energética original enriquecida con múltiples vitaminas del grupo B y sin conservantes añadidos.

- Febrero de 2025: Reliance Consumer Products Limited lanzó Spinner, una bebida deportiva de bajo costo con un precio de INR 10 por botella, co-creada con el jugador de críquet Muttiah Muralitharan. Disponible en sabores Limón, Naranja y Nitro Azul, Spinner aseguró visibilidad a través de asociaciones con múltiples equipos de la IPL.

- Septiembre de 2024: Indorama Ventures y Varun Beverages anunciaron la construcción de múltiples instalaciones de reciclaje de PET en India, con dos plantas en Kathua (Jammu y Cachemira) y Khordha (Odisha). La empresa conjunta tiene como objetivo 100.000 toneladas métricas de capacidad anual de PET reciclado en todas las instalaciones para satisfacer la creciente demanda.

Alcance del Informe del Mercado de Bebidas Energéticas en India

Las bebidas energéticas son bebidas funcionales no alcohólicas formuladas con altas concentraciones de estimulantes, principalmente cafeína, junto con ingredientes como taurina, vitaminas del grupo B y guaraná. Proporciona alerta mental instantánea y energía física, vendida en latas, botellas y shots listos para beber (RTD) carbonatados o no carbonatados. El mercado de bebidas energéticas en India está segmentado por tipo de producto, envase y canal de distribución. Según el tipo de producto, el mercado está segmentado en shots de energía, bebidas energéticas naturales/orgánicas, bebidas energéticas sin azúcar/bajas en calorías, bebidas energéticas tradicionales y otras bebidas energéticas. Por envase, el mercado está segmentado en botellas PET, botellas de vidrio, latas de metal y otros. Por canal de distribución, el mercado ha sido segmentado en canales presenciales y no presenciales. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Shots de Energía |

| Bebidas Energéticas Naturales/Orgánicas |

| Bebidas Energéticas Sin Azúcar/Bajas en Calorías |

| Bebidas Energéticas Tradicionales |

| Otras Bebidas Energéticas |

| Botellas PET |

| Botellas de Vidrio |

| Latas de Metal |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Shots de Energía | |

| Bebidas Energéticas Naturales/Orgánicas | ||

| Bebidas Energéticas Sin Azúcar/Bajas en Calorías | ||

| Bebidas Energéticas Tradicionales | ||

| Otras Bebidas Energéticas | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Bebidas Gaseosas - Las bebidas gaseosas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, lima-limón, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber (RTD) y Café Listo para Beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas que se preparan para el consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café RTD implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas | Las bebidas gaseosas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la soda de cola. |

| Cola Light | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta el 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de Jugo | Los Concentrados de Jugo son aquellas formas de jugos cuando se elimina la mayor parte de este líquido, resultando en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café RTD | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té RTD | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, bebida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden ser carbonatadas o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las Bebidas Energéticas Sin Azúcar o Bajas en Calorías son bebidas energéticas sin azúcar, endulzadas artificialmente con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las Bebidas Energéticas Tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots de Energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de las proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para consumo inmediato en el local, como bares, restaurantes y pubs |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Estos incluyen envases tetra, cartones, bolsas, etc. |

| Botella PET | Botella PET significa una botella hecha de tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos hechos de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos Desechables | Vaso Desechable significa un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en el local. |

| Cafetería | Es un establecimiento de restauración que sirve refrescos (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer/tratar mientras se está ocupado con algo y sin desviar los planes para acomodar. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en compras al por mayor y distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción