Tamaño y Cuota del Mercado de Gestión de Instalaciones de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

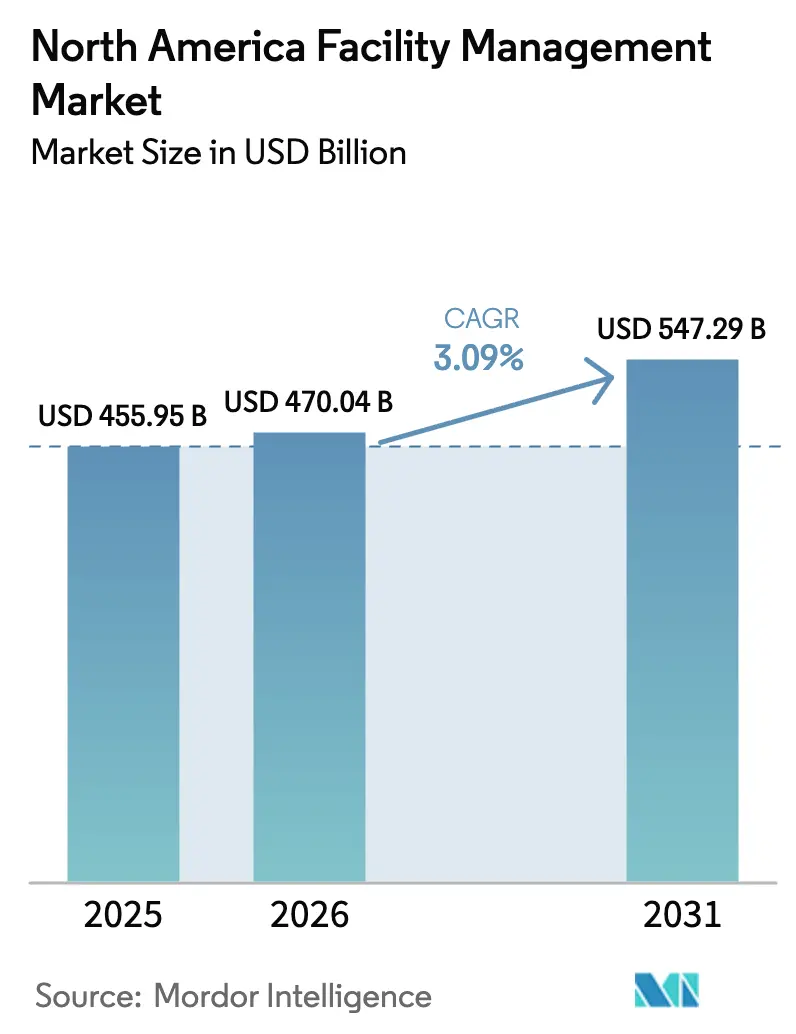

| Tamaño del mercado en el año base (2025) | 455.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 470.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 547.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de América del Norte por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de América del Norte fue valorado en USD 455,95 mil millones en 2025 y se estima que crecerá desde USD 470,04 mil millones en 2026 hasta alcanzar USD 547,29 mil millones en 2031, a una CAGR del 3,09% durante el período de previsión (2026-2031). Esta expansión se remonta a la modernización constante de infraestructuras, el estricto cumplimiento normativo y la rápida incorporación tecnológica que están reformulando la prestación de servicios en toda la región. Los servicios duros siguen siendo la base, dado que los activos mecánicos, eléctricos y de fontanería (MEP) envejecen, mientras que los servicios blandos ganan impulso gracias a las mayores expectativas en materia de higiene, sostenibilidad y seguridad. Un giro decisivo hacia la externalización es visible a medida que las empresas protegen sus competencias principales y transfieren tareas no esenciales e intensivas en capital a proveedores especializados. Aunados a las políticas de trabajo híbrido y los mandatos ESG en aceleración, estos factores dinámicos anclan un mercado de gestión de instalaciones de América del Norte resiliente, aunque en proceso de maduración.

Conclusiones Clave del Informe

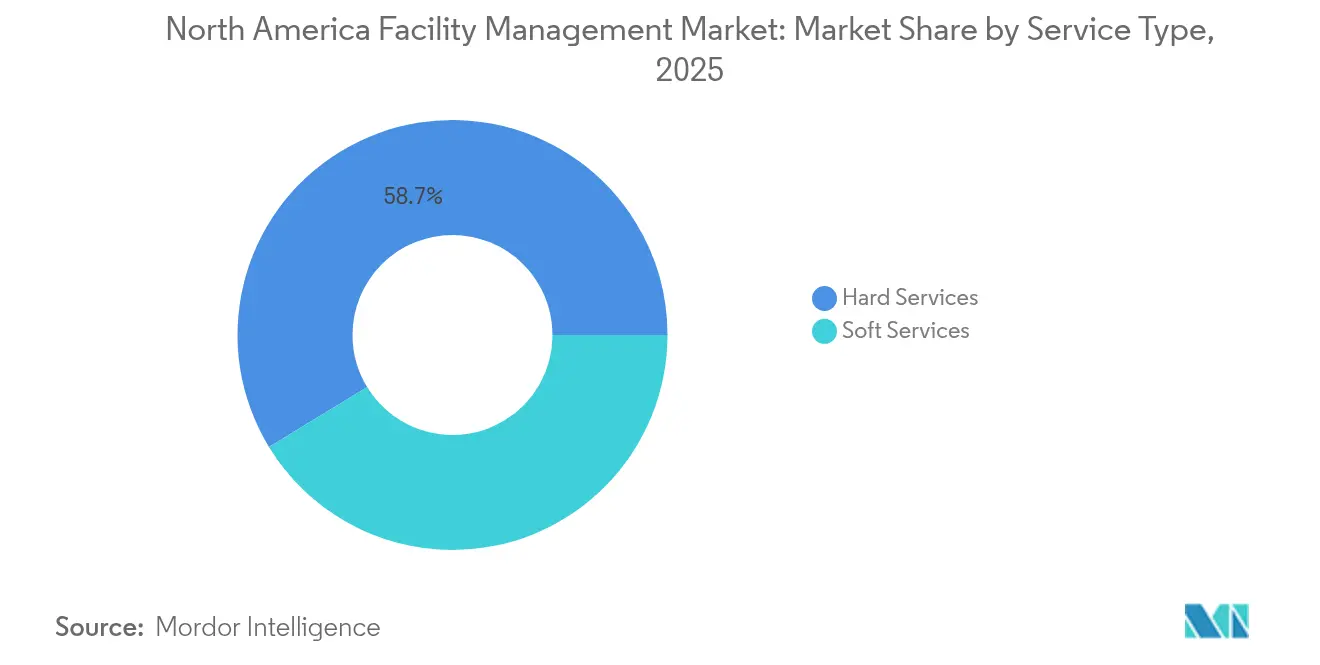

- Por tipo de servicio, los servicios duros representaron el 58,72% de la cuota del mercado de gestión de instalaciones de América del Norte en 2025, mientras que los servicios blandos exhiben el avance más rápido con una CAGR del 4,08% hasta 2031.

- Por tipo de oferta, los modelos externalizados ostentaron el 65,34% del tamaño del mercado de gestión de instalaciones de América del Norte en 2025 y se proyecta que se expandirán a una CAGR del 4,96% hasta 2031.

- Por usuario final, el segmento comercial captó el 39,61% de la cuota del mercado de gestión de instalaciones de América del Norte en 2025; el segmento institucional e infraestructura pública está preparado para el ascenso más pronunciado con una CAGR del 5,94% hasta 2031.

- Por país, Estados Unidos retuvo el 79,88% del mercado de gestión de instalaciones de América del Norte en 2025, mientras que México tiene previsto registrar la CAGR más alta del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del Desarrollo de Infraestructuras | +0.8% | América del Norte, con mayor impacto en México y Canadá | Mediano plazo (2-4 años) |

| Aumento de la Externalización en la Gestión de Edificios | +0.6% | Global, con mayor penetración en Estados Unidos | Corto plazo (≤ 2 años) |

| Mayores Necesidades de Seguridad y Protección | +0.5% | América del Norte, impulsada por cambios regulatorios | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en la Gestión de Instalaciones | +0.4% | Global, con adopción temprana en Estados Unidos | Mediano plazo (2-4 años) |

| Presiones de Cumplimiento de Sostenibilidad y ESG en las Operaciones de Edificios | +0.3% | América del Norte, con enfoque regulatorio en Canadá | Largo plazo (≥ 4 años) |

| Modelos de Trabajo Híbrido que Impulsan la Demanda de Soluciones de Gestión de Instalaciones Flexibles | +0.2% | América del Norte, concentrada en sectores comerciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Desarrollo de Infraestructuras

Los mandatos federales, estatales y provinciales en toda la región elevan los umbrales de rendimiento de los edificios, impulsando a los propietarios de activos a modernizar sistemas de HVAC, seguridad vital y eléctricos obsoletos. Las normas P100 de 2024 de la Administración de Servicios Generales de Estados Unidos (U.S. General Services Administration) refuerzan los criterios de sostenibilidad y resiliencia para las propiedades federales, estableciendo una plantilla para las carteras privadas.[1]Administración de Servicios Generales de Estados Unidos, "2024 P100, Normas de Instalaciones," gsa.gov El impulso de México para acomodar la expansión industrial impulsada por el nearshoring compensa las limitaciones presupuestarias políticas y sostiene la demanda de espacios logísticos y de ensamblaje de alta especificación. En Canadá, los códigos de construcción armonizados orientados a cumplir los objetivos climáticos están amplificando las renovaciones de eficiencia energética. Los contratistas de servicios duros con profunda experiencia en MEP ven, en consecuencia, flujos de ingresos recurrentes estables, mientras que las plataformas de monitoreo habilitadas por tecnología refuerzan el cumplimiento normativo y amplían los ciclos de vida de los activos dentro del mercado de gestión de instalaciones de América del Norte.

Aumento de la Externalización en la Gestión de Edificios

Los consejos de administración corporativos enmarcan cada vez más la gestión de instalaciones como una palanca estratégica en lugar de un centro de costes puramente operativo. ABM Industries aseguró más de USD 1.000 millones en nuevos contratos durante 2024, ya que los clientes priorizaron las ofertas integradas que limitan la dispersión de proveedores y garantizan una responsabilidad de punto único. Los contratos combinados de servicios duros y blandos mejoran las economías de escala y a menudo incorporan KPI basados en resultados vinculados a objetivos de seguridad, tiempo de actividad y energía. Para el sector de la salud, estrategias neutras en cuanto a proveedores, como las de Medxcel, generaron ahorros de USD 104 millones en tres años mediante el ajuste preciso de los recursos internos y el gasto en terceros. Como resultado, la proporción externalizada del mercado de gestión de instalaciones de América del Norte se está ampliando, con proveedores que pueden demostrar informes de rendimiento transparentes y conjuntos de herramientas digitales que atraen acuerdos plurianuales y multisede.

Mayores Necesidades de Seguridad y Protección

Los cambios regulatorios intensifican las presiones sobre el coste del cumplimiento normativo. La próxima norma de Prevención de Lesiones y Enfermedades por Calor de la OSHA obliga a los empleadores a formalizar planes de mitigación, que se trasladan directamente a nuevos ámbitos de servicio para los proveedores de gestión de instalaciones en la construcción, la fabricación y la logística.[2]OSHA, "Prevención de Lesiones y Enfermedades por Calor en Entornos de Trabajo al Aire Libre e Interior," osha.gov La revisión de la Norma de Comunicación de Riesgos obliga además a actualizar el etiquetado y la documentación de productos químicos, impulsando los contratos de limpieza y mantenimiento hacia un mayor rigor técnico. Los centros educativos y universidades están instalando soluciones avanzadas de videovigilancia, control de acceso y reconfiguración de espacios para fortalecer la conciencia situacional y preservar los entornos de aprendizaje. Los proveedores capaces de integrar la seguridad física con la automatización de edificios y el análisis de datos obtienen, por lo tanto, una ventaja competitiva en el mercado de gestión de instalaciones de América del Norte.

Avances Tecnológicos en la Gestión de Instalaciones

Las plataformas habilitadas por IA, IoT y tecnología de borde sustentan ahora el mantenimiento predictivo, el seguimiento de activos y la optimización energética en diversos tipos de propiedades. Los casos de estudio en sistemas de HVAC muestran una reducción del tiempo de inactividad del 73% y ganancias de energía del 4% tras la implantación de análisis de IA.[3]ESP International Journal of Advancements in Science & Technology, "Mantenimiento Predictivo Impulsado por IA en Sistemas de HVAC," espjournals.org Se proyecta que los nodos de edificios inteligentes crecerán hasta 115 millones de instalaciones en 2026, ampliando el universo de datos para la puesta en servicio continua y la detección de fallos. Líderes industriales como Eaton han aprovechado el servicio de perspectivas de fábrica como servicio (Factory Insights-as-a-Service) para impulsar la eficacia general del equipo hasta en un 15% en más de 200 plantas. En el mercado de gestión de instalaciones de América del Norte, los proveedores de servicios que combinan una ciberseguridad robusta y arquitecturas en la nube escalables con sus aplicaciones para la fuerza laboral móvil se posicionan como socios indispensables para los propietarios de activos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad por vulnerabilidades de dispositivos y redes | -0.4% | América del Norte, con mayor enfoque en Estados Unidos | Corto plazo (≤ 2 años) |

| Altos costes de tecnología avanzada y mano de obra cualificada | -0.3% | Global, con impacto agudo en Canadá y Estados Unidos | Mediano plazo (2-4 años) |

| Regulaciones Laborales Fragmentadas a Nivel Estatal que Aumentan la Carga de Cumplimiento | -0.2% | Estados Unidos, con impacto variable entre estados | Mediano plazo (2-4 años) |

| Madurez Digital Limitada entre Proveedores de Gestión de Instalaciones Pequeños y Medianos | -0.2% | América del Norte, concentrada en segmentos de mercado medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad por Vulnerabilidades de Dispositivos y Redes

Los ciberataques a los sistemas de gestión de edificios (BMS) y los puntos de conexión IoT exponen las capas de seguridad vital, HVAC y control de acceso a posibles sabotajes, con un 27% de los gestores de instalaciones que reportaron incidentes en el último año. Las primas de seguro para cobertura cibernética en infraestructura crítica se han disparado, retrasando aún más los despliegues a gran escala. Los campus sanitarios y gubernamentales, que albergan datos sensibles y sistemas de misión crítica, exigen cifrado de extremo a extremo, marcos de confianza cero y monitoreo de amenazas las 24 horas del día, los 7 días de la semana, elevando las barreras para los proveedores más pequeños de gestión de instalaciones y alargando los ciclos de venta en el mercado de gestión de instalaciones de América del Norte.

Altos Costes de Tecnología Avanzada y Mano de Obra Cualificada

La escalada salarial de los oficios cualificados continúa, con los salarios de la construcción subiendo un 4,4% en 2024 y con previsión de mantenerse por encima de las medias históricas. Al mismo tiempo, la eliminación progresiva de refrigerantes bajo las directrices de la EPA eleva los costes de sustitución, con la volatilidad del R-410A presionando los presupuestos de HVAC. Estos factores dinámicos presionan los márgenes de servicio y elevan los precios de las licitaciones, especialmente para las empresas medianas de gestión de instalaciones con economías de escala limitadas. Aunque la tecnología promete ahorros en el ciclo de vida, el gasto de capital inicial todavía disuade a los posibles adoptantes, moderando la velocidad de crecimiento general en el mercado de gestión de instalaciones de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Sostienen el Núcleo del Mercado

Los servicios duros representan el 58,72% del mercado de gestión de instalaciones de América del Norte en 2025 y progresan al mismo ritmo que la expansión general con una CAGR del 3,09% hasta 2031. Esta rama ancla la continuidad operativa mediante el mantenimiento disciplinado de MEP, el cumplimiento de las normas de seguridad contra incendios y la preservación de activos estructurales. La obsolescencia generalizada de los sistemas de los edificios y las actualizaciones normativas en materia de energía y seguridad vital crean una demanda predecible de programas de modernización, monitoreo basado en condiciones y planificación del ciclo de vida de los activos.

Los servicios blandos, aunque de menor tamaño, crecen más rápido con una CAGR del 4,08% impulsada por las expectativas de bienestar, seguridad y servicios de conserjería. Los protocolos elevados de calidad del aire interior y las certificaciones de seguridad sanitaria impulsan paquetes de limpieza premium. Los roles de apoyo de oficina y de atención al cliente integran cada vez más tecnologías de taquillas inteligentes y gestión de visitantes, ampliando el ámbito de actuación. Esta divergencia posiciona a los proveedores integrados para vender de forma cruzada innovaciones de servicios blandos mientras defienden las anualidades recurrentes de servicios duros, mejorando así la cuota de cartera dentro del mercado de gestión de instalaciones de América del Norte.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: Las Asociaciones Externalizadas Superan a los Modelos Internos

La externalización representa el 65,34% del tamaño del mercado de gestión de instalaciones de América del Norte en 2025 y está prevista para un crecimiento de CAGR del 4,96% hasta 2031. Los líderes del comité ejecutivo consideran las asociaciones integradas de gestión de instalaciones como aceleradores de la resiliencia operativa, aprovechando la escala del proveedor para una cobertura 24/7, experiencia multidisciplinar e inversión en plataformas de vanguardia. La gobernanza de un único proveedor reduce la complejidad de las auditorías e incorpora incentivos basados en el rendimiento, una característica popular en las carteras de centros de datos, aviación y farmacia.

Por el contrario, la prestación interna retiene el 34,66% de la cuota. Los sistemas sanitarios y las instalaciones gubernamentales de alta seguridad a menudo conservan personal directo para mandatos inmediatos de pacientes o misiones. Sin embargo, estos operadores buscan cada vez más modelos híbridos, externalizando tareas especializadas —como el transporte vertical o el análisis energético— mientras conservan roles de custodia o ingeniería biomédica. Los análisis de paridad de costes inclinan repetidamente la balanza hacia la experiencia externa cuando la combinación de activos es diversa, sustentando la deriva constante hacia la externalización en el mercado de gestión de instalaciones de América del Norte.

Por Industria de Usuario Final: La Dominancia Comercial se Encuentra con el Auge Institucional

Los inmuebles comerciales —que abarcan oficinas corporativas, cadenas minoristas y almacenes omnicanal— representaron el 39,61% de la cuota del mercado de gestión de instalaciones de América del Norte en 2025. Los proyectos de reutilización adaptativa y las conversiones de espacios de coworking sostienen el volumen de gestión de instalaciones a medida que los propietarios ajustan las superficies pero elevan los paquetes de servicios. El soporte de taquillas inteligentes, las aplicaciones de experiencia para inquilinos y la ventilación controlada por demanda son ahora inclusiones estándar en los contratos.

Las propiedades institucionales e infraestructuras públicas, aunque de menor tamaño, registran una CAGR brisk del 5,94% respaldada por programas de modernización escolar y de transporte de miles de millones de dólares. Las acumulaciones de mantenimiento diferido crean sólidas carteras de proyectos para sustituciones de cubiertas, envolventes y equipos mecánicos. Los campus sanitarios mantienen una actividad constante a medida que los organismos reguladores endurecen los requisitos de control de infecciones y preparación para emergencias. Las plantas industriales y de fabricación amortiguan el riesgo cíclico, integrando conjuntos de mantenimiento predictivo y auditorías de optimización energética para mantener el tiempo de actividad. En conjunto, estos variados nodos de demanda fortalecen la diversificación, limitando el riesgo a la baja para el mercado de gestión de instalaciones de América del Norte.

Análisis Geográfico

Estados Unidos domina con el 79,88% de la cuota del mercado de gestión de instalaciones de América del Norte y se beneficia de un amplio parque inmobiliario, una arraigada cultura de externalización y un profundo ecosistema de proveedores. Los incentivos federales como la deducción fiscal de la Sección 179D inyectan nuevo gasto de capital en renovaciones de eficiencia energética, mientras que las nuevas normas P100 de la Administración de Servicios Generales (GSA) elevan el listón de los resultados de rendimiento. Los principales proveedores como EMCOR Group, con una previsión de ingresos de hasta USD 16.900 millones en 2025, aprovechan las redes de sucursales a nivel nacional para atender a clientes multisede. La adopción temprana de la gestión de instalaciones impulsada por IA y una gran base de campus de misión crítica garantizan una inversión tecnológica sostenida.

Canadá contribuye con una proporción moderada, aunque experimenta vientos favorables impulsados por las políticas. Los códigos energéticos armonizados y los esquemas de notificación de carbono obligan a proyectos de renovación profunda, abriendo vías para los proveedores versados en análisis ESG. Las enmiendas al código laboral que prohíben los trabajadores de sustitución a partir de junio de 2025 aumentan la demanda de planificación de contingencias, y las normas provinciales de temperatura de las instalaciones añaden complejidad operativa. Los participantes en el mercado favorecen así a los socios que ofrecen agilidad en la gestión de la fuerza laboral y servicios de atención al cliente bilingüe, reforzando el mercado de gestión de instalaciones de América del Norte.

México presenta la CAGR más rápida del 5,55% gracias al nearshoring, a medida que los fabricantes localizan cadenas de suministro más cercanas a las zonas de consumo de Estados Unidos. Los nuevos parques industriales en el Bajío y los corredores del norte requieren supervisión de la calidad de la construcción, puesta en servicio y gestión técnica de instalaciones continua. Aunque las limitaciones presupuestarias federales moderan el gasto del sector público, el capital privado se vierte en almacenes logísticos y plantas de ensamblaje, creando oportunidades en nuevos proyectos. Los proveedores de gestión de instalaciones que pueden desplegar técnicos bilingües y alinearse con las normas internacionales de EHS están en condiciones de capturar cuota y diversificar el riesgo en el más amplio mercado de gestión de instalaciones de América del Norte.

Panorama Competitivo

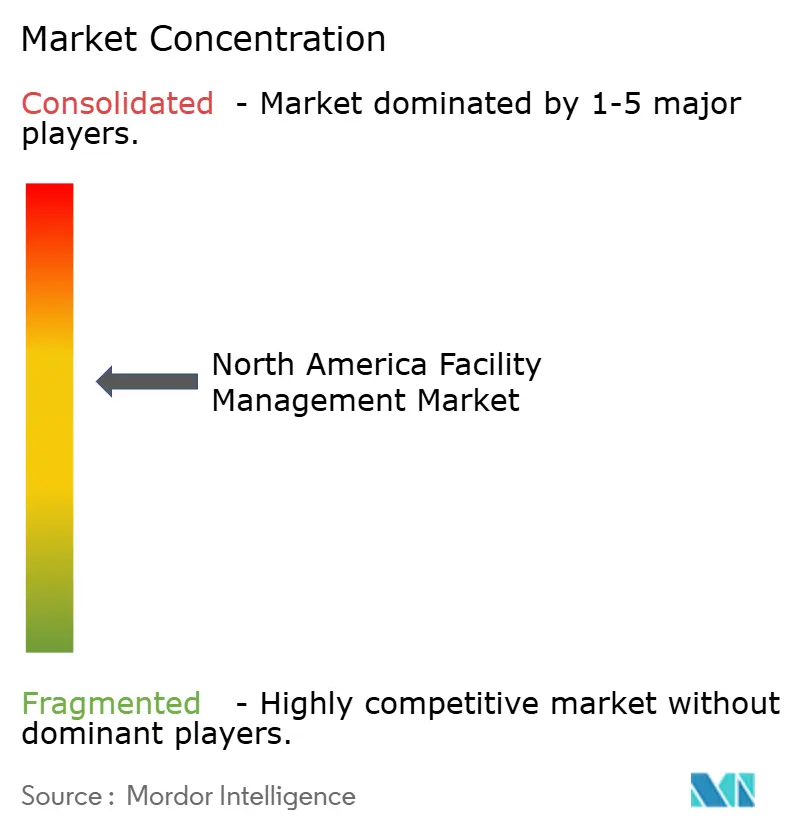

El mercado de gestión de instalaciones de América del Norte está moderadamente consolidado: los cinco mayores proveedores ostentan un ingreso combinado estimado del 45-50%, proporcionando economías de escala pero dejando espacio para especialistas regionales. EMCOR Group encabeza la tabla con USD 14.570 millones de ingresos en 2024 y un crecimiento del backlog del 14,2%, lo que subraya una combinación equilibrada de construcción y servicios. ABM Industries, por su parte, amplió su presencia en centros de datos mediante la adquisición de Quality Uptime Services por USD 119 millones para profundizar el conocimiento del dominio de misión crítica. Los conglomerados internacionales como ISS y Compass Group continúan evolucionando a través de inversiones digitales, apuntando a mesas de ayuda habilitadas por IA y cuidado robótico de suelos para mejorar la productividad laboral.

La innovación tecnológica constituye el principal diferenciador. Los proveedores integran rápidamente sensores IoT, sistemas de gestión de mantenimiento computarizado (CMMS) en tiempo real y paneles de análisis para ofrecer mantenimiento basado en condiciones e informes de gases de efecto invernadero. Las solicitudes de patentes en bombas de calor con respuesta a la demanda y drones de inspección autónomos señalan una carrera armamentista para capturar nichos de servicios inteligentes de alto margen. En otros ámbitos, las asociaciones entre proveedores y empresas emergentes de tecnología inmobiliaria aceleran el despliegue de aplicaciones de experiencia en el lugar de trabajo que integran el control de acceso, el monitoreo ambiental y las funciones de conserjería móvil.

Las fusiones y adquisiciones siguen siendo una palanca de crecimiento central. Construction Briefing anticipa un aumento en la consolidación de contratistas durante 2025, a medida que los fundadores buscan salidas por sucesión y el capital de inversión privado en reserva se convierte en plataformas de inversión. Dichas operaciones de consolidación tienen como objetivo ampliar el alcance geográfico, añadir oficios especializados y desbloquear la venta cruzada de paquetes de gestión de instalaciones agrupados. Para los compradores, las sinergias inmediatas derivan de la adquisición compartida, la programación centralizada y las plataformas de datos unificadas, todos pilares que pueden amplificar la competitividad en el mercado de gestión de instalaciones de América del Norte.

Líderes de la Industria de Gestión de Instalaciones de América del Norte

CBRE Group, Inc.

Emeric Facility Services LLC

JLL (Jones Lang LaSalle IP, Inc.)

Cushman and Wakefield PLC

SMI Facility Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: EMCOR Group divulgó un récord de ingresos de USD 14.570 millones para el ejercicio fiscal 2024 y proyecta entre USD 16.100 y 16.900 millones en 2025; la dirección atribuye el crecimiento a la conversión del backlog y al éxito de la venta cruzada en construcción y servicios.

- Enero de 2025: El Departamento de Energía de Estados Unidos introdujo el Portal 179D, que simplifica los cálculos de deducción y se espera que acelere las carteras de proyectos de renovación de edificios, creando así demanda incremental para contratos de gestión de instalaciones centrados en la energía.

- Diciembre de 2024: Compass Group, Aramark y Sodexo informaron cada uno sobre el crecimiento de ingresos del ejercicio fiscal 2024 y destacaron plataformas de servicios culinarios impulsadas por IA que se integran con datos de gestión de edificios para optimizar la dotación de personal basada en la afluencia de público.

- Noviembre de 2024: Siemens, SwiftConnect y Fortive ejecutaron adquisiciones de software e integraciones de API para ampliar los conjuntos de gestión de instalaciones nativos en la nube, señalando una competencia intensificada en la orquestación de servicios enriquecida con análisis.

Alcance del Informe del Mercado de Gestión de Instalaciones de América del Norte

Los servicios de gestión de instalaciones (FM) implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se segmentan además en servicios de gestión de instalaciones duros y servicios de gestión de instalaciones blandos. Es probable que la adopción de soluciones y servicios de gestión de instalaciones sea impulsada por varios factores, incluido un aumento en la demanda de soluciones de gestión de instalaciones basadas en la nube y un aumento en la demanda de sistemas de gestión de instalaciones vinculados a software inteligente.

El mercado de gestión de instalaciones de América del Norte está segmentado por tipo (gestión de instalaciones interna, gestión de instalaciones externalizada (FM único, FM agrupado y FM integrado)), tipo de oferta (FM duro y FM blando) y segmento vertical de usuario final (comercial, institucional, público/infraestructura, industrial y otros segmentos verticales de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | FM Único |

| FM Agrupado | |

| FM Integrado |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Colectiva, Entretenimiento, Deportes y Ocio) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | FM Único | |

| FM Agrupado | ||

| FM Integrado | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Colectiva, Entretenimiento, Deportes y Ocio) | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de América del Norte?

El tamaño del mercado de gestión de instalaciones de América del Norte es de USD 470,04 mil millones en 2026, con una previsión de alcanzar USD 547,29 mil millones en 2031.

¿Qué tipo de servicio lidera el mercado?

Los servicios duros dominan con una cuota del 58,72% en 2025, aunque los servicios blandos se están expandiendo más rápidamente con una CAGR del 4,08% hasta 2031.

¿Qué tan significativa es la externalización en la región?

La prestación externalizada representa el 65,34% del mercado y se proyecta que crecerá a una CAGR del 4,96%, reflejando un fuerte alejamiento de los modelos internos.

¿Qué país muestra el crecimiento más rápido?

México es la geografía de más rápido crecimiento, con la expectativa de registrar una CAGR del 5,55% hasta 2031 debido al nearshoring y la expansión industrial.

¿Qué tendencia tecnológica es más transformadora para la gestión de instalaciones?

El mantenimiento predictivo habilitado por IA y el análisis IoT están reduciendo el tiempo de inactividad no planificado hasta en un 73% y mejorando el rendimiento energético, convirtiéndolos en diferenciadores decisivos para los proveedores de servicios.

¿Cómo influyen las regulaciones ESG en la demanda del mercado?

Los incentivos fiscales mejorados y las normas de notificación de carbono impulsan renovaciones profundas e informes centrados en datos, lo que lleva a los propietarios a asociarse con empresas de gestión de instalaciones que pueden ofrecer reducciones de emisiones medibles y documentación de cumplimiento normativo.

Última actualización de la página el: