Tamaño y participación del mercado de gestión de instalaciones de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

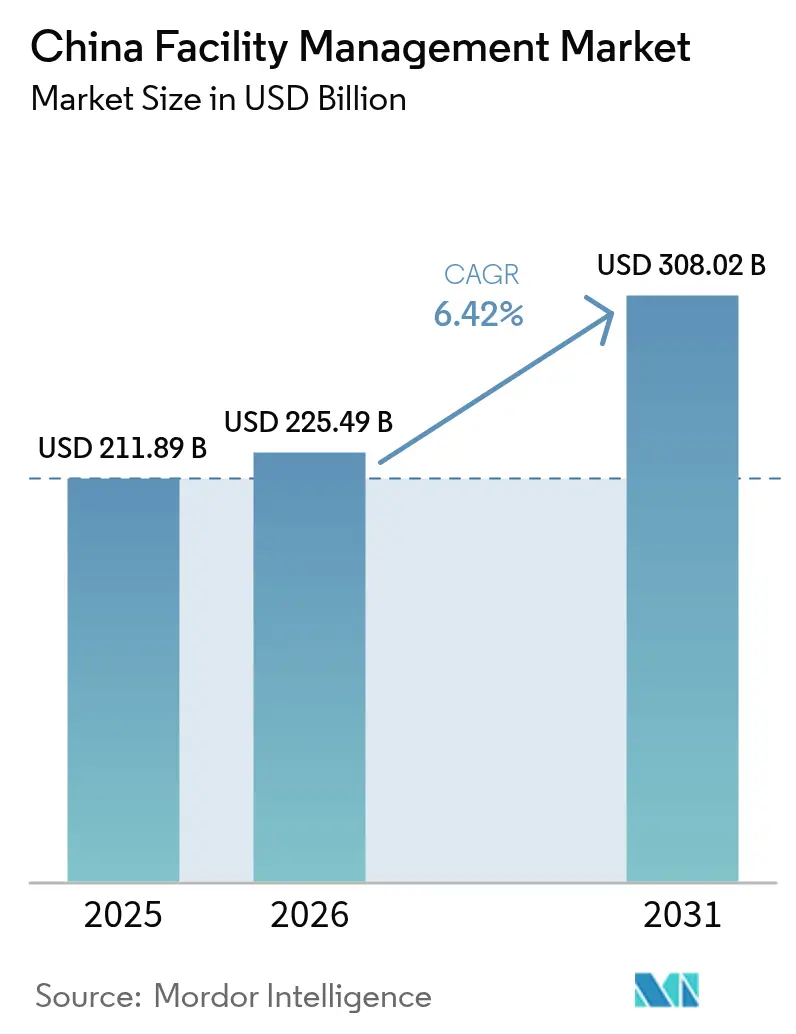

| Tamaño del mercado en el año base (2025) | 211.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 225.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 308.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

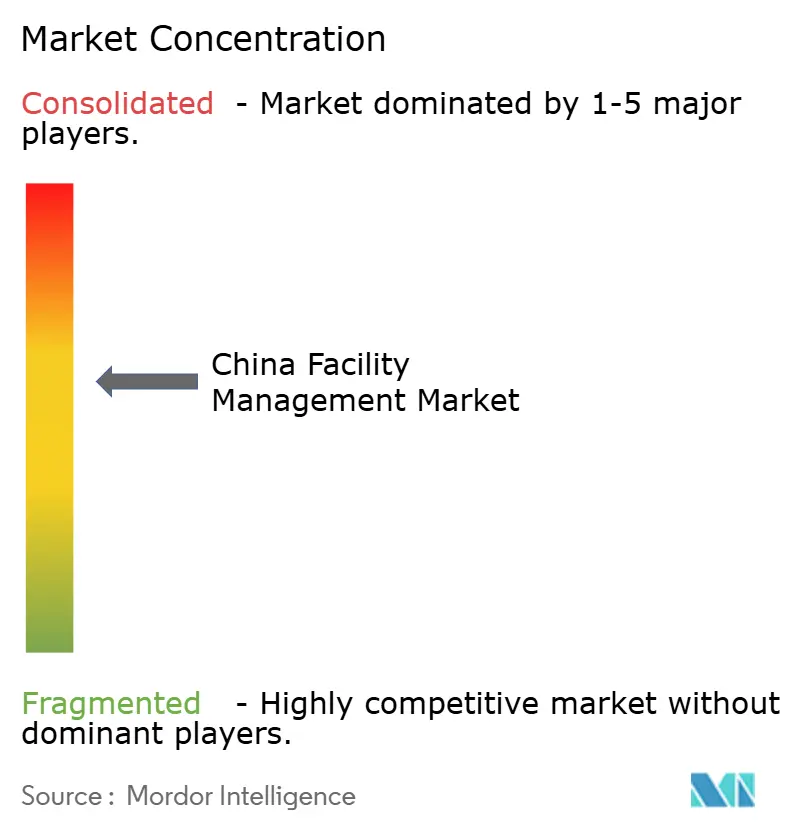

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de China por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de China crezca de 211,89 mil millones de USD en 2025 a 225,49 mil millones de USD en 2026 y se prevé que alcance los 308,02 mil millones de USD en 2031 a una CAGR del 6,42% durante 2026-2031. El crecimiento está respaldado por la aceleración de la externalización por parte de las empresas de propiedad estatal (SOE), la adopción de tecnologías de edificios inteligentes por parte de los propietarios comerciales y la creciente demanda de servicios conformes con los criterios ESG. Las ciudades de segundo y tercer nivel se están convirtiendo en poderosos nodos de crecimiento, incluso cuando la crisis de deuda inmobiliaria limita la nueva oferta a corto plazo. Los contratos integrados y agrupados superan ahora a los acuerdos de servicio único, ya que los clientes buscan una contratación basada en resultados. Las soluciones tecnológicas y energéticamente eficientes están reconfigurando el posicionamiento competitivo, mientras que los equipos internos de las grandes empresas tecnológicas crean un riesgo de sustitución selectiva. La fragmentación persiste, pero la búsqueda de escala y capacidad digital está impulsando al mercado de gestión de instalaciones de China hacia una consolidación gradual.

Conclusiones clave del informe

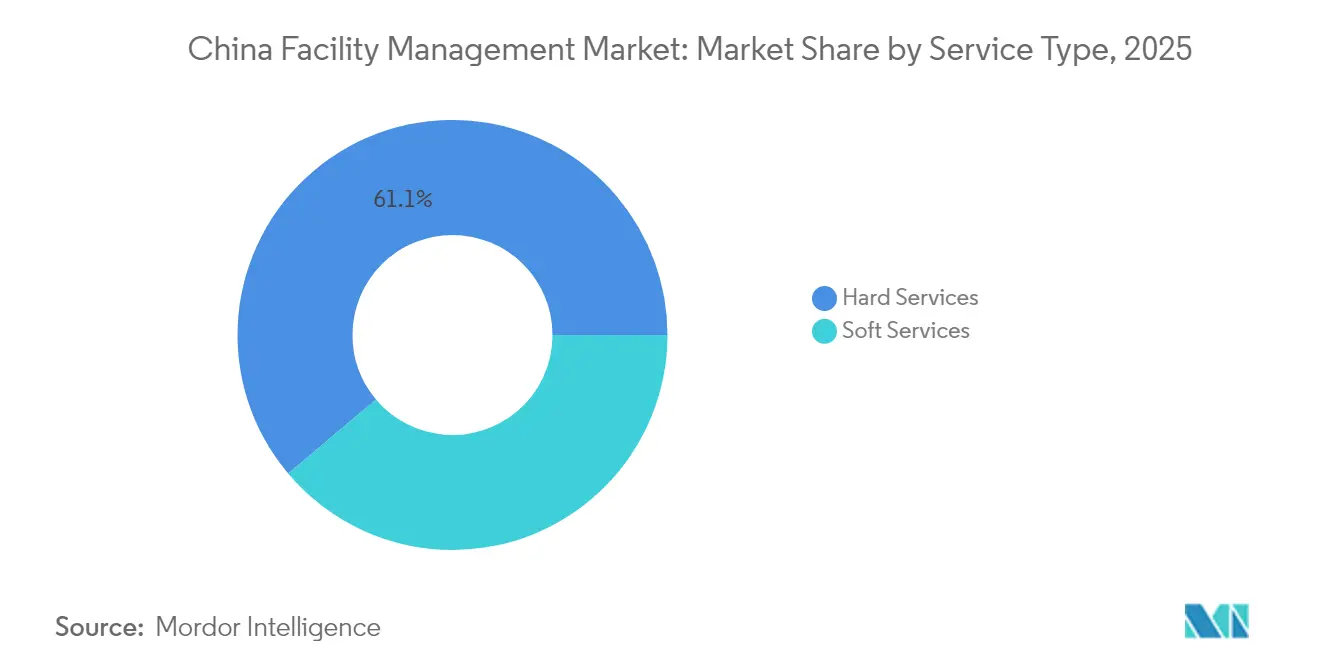

- Por tipo de servicio, los servicios técnicos lideraron con una participación de ingresos del 61,15% en 2025; los servicios blandos están en camino de registrar una CAGR del 7,18% hasta 2031.

- Por tipo de oferta, el segmento externalizado representó el 68,25% de la participación del mercado de gestión de instalaciones de China en 2025, mientras que su crecimiento combinado se proyecta en una CAGR del 6,63% hasta 2031.

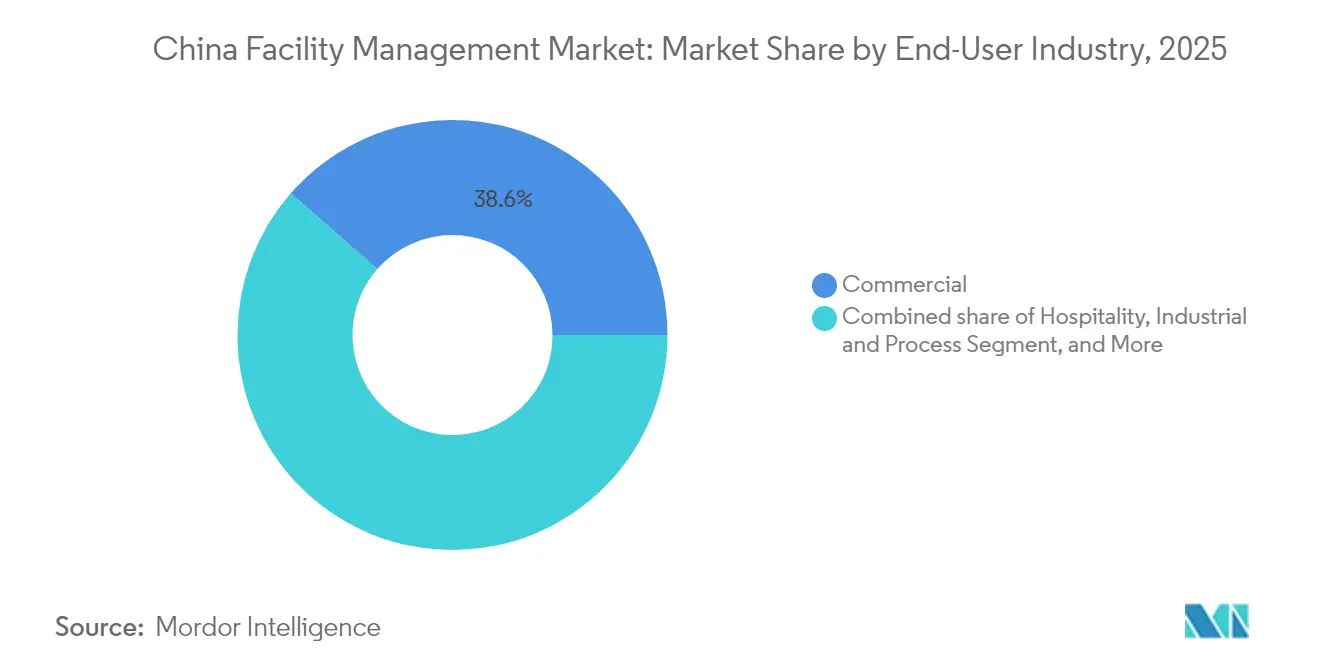

- Por industria de usuario final, las instalaciones comerciales capturaron el 38,55% del tamaño del mercado de gestión de instalaciones de China en 2025; se espera que los sitios industriales y de proceso se expandan a una CAGR del 7,46% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso de externalización entre las SOE | +1.2% | Pekín, Shanghái, Guangzhou | Mediano plazo (2-4 años) |

| Adopción de edificios inteligentes e IoT | +1.8% | Nivel 1 expandiéndose al nivel 2 | Largo plazo (≥ 4 años) |

| Crecimiento del parque certificado verde | +1.1% | Áreas metropolitanas nacionales | Largo plazo (≥ 4 años) |

| Expansión del mercado inmobiliario comercial en ciudades de nivel 2 y nivel 3 | +0.9% | Centros centrales y occidentales | Mediano plazo (2-4 años) |

| Reforma de propiedad mixta de activos públicos | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Logística de cadena de frío para el comercio electrónico | +0.8% | Corredores costeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de la externalización entre las empresas de propiedad estatal

Las SOE centrales registraron beneficios de 2,6 billones de CNY (0,36 billones de USD) e ingresos de 39,8 billones de CNY (5,51 billones de USD) en 2024, liberando capital para concentrarse en prioridades estratégicas mientras externalizan operaciones no esenciales. La supervisión vinculada al rendimiento bursátil intensificó la presión sobre la eficiencia operativa, impulsando un flujo constante de contratos agrupados hacia proveedores profesionales. La Comisión de Supervisión y Administración de Activos del Estado (SASAC) alinea la política de externalización con los objetivos nacionales, proporcionando al mercado de gestión de instalaciones de China un flujo predecible de las carteras de las SOE. [1]Comisión de Supervisión y Administración de Activos del Estado del Consejo de Estado (SASAC), http://en.sasac.gov.cn/ El crecimiento a mediano plazo se refuerza a medida que más SOE provinciales replican el modelo central en carteras de transporte, energía y telecomunicaciones.

Integración de tecnologías de edificios inteligentes y gestión de instalaciones predictiva impulsada por IoT

Los sistemas de gestión de edificios habilitados con IA reducen el consumo de energía y las emisiones de carbono hasta en un 30% en grandes torres de oficinas, mientras que los diagnósticos de IoT alcanzan una precisión del 97% en la identificación de fallas. Las empresas de tecnología inmobiliaria despliegan más de 10.000 sensores en complejos insignia, reduciendo los costos laborales en un 62%. Las herramientas de IA generativa incluso rediseñan la disposición de las instalaciones para adaptarse a los flujos de trabajo de la Industria 4.0, reduciendo el tiempo de instalación y el tiempo de inactividad. A medida que los inquilinos equiparan la calidad del entorno interior con la retención del talento, el mercado de gestión de instalaciones de China registra precios premium para los proveedores que ofrecen gemelos digitales de extremo a extremo, paneles de control en la nube y retrofits energéticos basados en datos.

El crecimiento del parque de edificios verdes impulsa la demanda de gestión de instalaciones energéticamente eficiente

China alberga 3.620 proyectos certificados LEED y más de 25.000 edificios verdes domésticos de Tres Estrellas, muchos de los cuales tienen el mandato de cumplir con los códigos de Grado Básico para 2025. [2]GBCI, "1.563 proyectos de edificios verdes LEED, que representan más de 24 millones de metros cuadrados brutos (GSM) de espacio, obtuvieron la certificación LEED en China continental" https://www.gbci.org/, Los operadores de instalaciones deben lograr ahorros de recursos medibles en energía, agua y residuos, impulsando la adopción de sistemas de medición avanzados, recomisionamiento y microrredes de energía renovable. La financiación vinculada a criterios ESG recompensa aún más a los propietarios que colaboran con proveedores enfocados en sostenibilidad. Por lo tanto, el mercado de gestión de instalaciones de China valora certificaciones como WELL, RESET e ISO 14001 como factores diferenciadores durante las licitaciones.

Expansión del mercado inmobiliario comercial en ciudades chinas de segundo y tercer nivel

Las reformas de urbanización elevan ciudades como Chengdu (población de 20,93 millones en 2023) y Chongqing como centros corporativos alternativos donde el stock de grado A sigue siendo asequible. [3]https://www.britchamswchina.org/chengdu/ Las mejoras en el transporte municipal y las nuevas normas liberalizadas sobre uso del suelo impulsan las carteras de construcción de oficinas, logística y comercio minorista. Los primeros en moverse entre las empresas de gestión de instalaciones aseguran contratos integrados plurianuales, posicionando la venta cruzada a medida que los ocupantes escalan. El cambio diversifica los ingresos fuera de los mercados de primer nivel saturados, mitigando la presión de las tasas de vacancia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sobreendeudamiento inmobiliario | -0.9% | Áreas metropolitanas nacionales | Corto plazo (≤ 2 años) |

| Gestión de instalaciones interna en grandes empresas tecnológicas | -0.6% | Clústeres tecnológicos de nivel 1 | Mediano plazo (2-4 años) |

| Códigos de seguridad contra incendios fragmentados | -0.4% | Sitios interprovinciales | Largo plazo (≥ 4 años) |

| Costo de auditoría de carbono bajo el sistema ETS | -0.3% | Cinturones de industria pesada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La crisis de deuda inmobiliaria limita la nueva oferta de instalaciones y los presupuestos de renovación

Grandes promotores como China Vanke registraron pérdidas de 6.200 millones de USD, y las operaciones comerciales cayeron a 38.600 millones de USD en 2024 desde 60.300 millones de USD en 2021. Las ventas de activos en dificultades con grandes descuentos desvían el capital de la rehabilitación, comprimiendo los presupuestos de gestión de instalaciones. Los proveedores se enfrentan a negociaciones de precios más intensas, especialmente en oficinas donde las vacantes superan el 21% en Pekín. Los vientos en contra a corto plazo solo se aliviarán tras la reparación del balance que desbloquee el inicio de la construcción.

Creciente competencia de los equipos internos de gestión de instalaciones de los grandes conglomerados tecnológicos

Tencent adquirió 70.601 m² en Pekín por 6,42 mil millones de CNY (0,86 mil millones de USD) y Alibaba inauguró un campus de 470.000 m², ambos dotados de divisiones propias de gestión de instalaciones. Los gigantes tecnológicos integran análisis de edificios con IA en sus sistemas informáticos corporativos, creando altas barreras de entrada para los proveedores externos. Los especialistas externalizados responden centrándose en activos multiinquilino e industrias donde la neutralidad y el cumplimiento normativo superan las preocupaciones sobre la soberanía de los datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios técnicos mantienen la escala, los servicios blandos avanzan más rápido

Los servicios técnicos contribuyeron con el 61,15% del mercado de gestión de instalaciones de China en 2025 debido al mantenimiento obligatorio de seguridad vital y MEP bajo el código de incendios GB 55037-2022. La demanda se concentra en retrofits de HVAC, confiabilidad de activos e inspecciones reglamentarias. Los servicios blandos, proyectados a una CAGR del 7,18% hasta 2031, se benefician de los elevados estándares de higiene pospandemia, el soporte ágil al lugar de trabajo y la administración energética habilitada por IA que generó ahorros anuales de 1,25 millones de CNY en centros comerciales piloto. A medida que se amplían las divulgaciones ESG, los proveedores de servicios blandos ahora incluyen la desviación de residuos y el seguimiento de la huella de carbono en la restauración como complementos premium. Como resultado, el tamaño del mercado de gestión de instalaciones de China para los servicios blandos sigue una trayectoria más pronunciada que su contraparte de servicios técnicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de oferta: predominio de la externalización con modelos integrados en ascenso

Los contratos externalizados capturaron el 68,25% de la participación del mercado de gestión de instalaciones de China en 2025 y están encaminados hacia una CAGR del 6,63% hasta 2031, lo que refleja el enfoque del cliente en la diferenciación del negocio principal. Los acuerdos de servicio único todavía prevalecen en activos más pequeños, pero la gestión de instalaciones agrupada y totalmente integrada gana cada vez más licitaciones corporativas y del sector público donde el costo total del ciclo de vida de propiedad guía la contratación. Las soluciones de gestión de instalaciones integradas mejoran la gobernanza al consolidar los KPI de seguridad, sostenibilidad y experiencia del ocupante. A la inversa, la participación interna se mantiene en el 31,75%, en manos principalmente de propietarios de tecnología e industria pesada que priorizan el control de datos. El costo de servicio para el análisis avanzado favorece a los operadores de escala, reforzando el impulso futuro de la externalización en el mercado de gestión de instalaciones de China.

Por industria de usuario final: el sector comercial lidera, el segmento industrial se acelera

Las instalaciones comerciales, incluidas oficinas, centros de datos y comercio minorista omnicanal, representaron el 38,55% de los ingresos de 2025. Los ocupantes corporativos buscan una experiencia de inquilino diferenciada como palanca para reducir las elevadas vacantes, especialmente en Shanghái, donde la oferta especulativa de grado A mantiene los alquileres negociables. Se prevé que el segmento industrial y de proceso crezca a una CAGR del 7,46%, impulsado por el comercio electrónico transfronterizo y un mercado de logística de cadena de frío ya valorado en 339.100 millones de CNY. Los almacenes de temperatura controlada, las fábricas de semiconductores y las plantas de baterías dependen de estrictos protocolos de estilo BPF, ofreciendo una rica participación de cartera para los especialistas en gestión de instalaciones versados en la gestión de energía ISO 50001.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las provincias orientales siguen siendo el ancla de ingresos, impulsadas por la absorción neta de oficinas de 152.460 m² en Shanghái y una ocupación minorista de 343.500 m² durante el tercer trimestre de 2024. La infraestructura madura y la tenencia multinacional respaldan alcances sofisticados —paneles de control energéticos, instalaciones certificadas WELL y centros de mando 24/7— que permiten honorarios premium. Las localidades del centro-sur lideradas por Chengdu registran la CAGR prospectiva más alta a medida que la afluencia de población, el bajo costo inmobiliario y los incentivos de política atraen traslados de sedes corporativas. La nueva oferta desencadena la externalización temprana de limpieza, seguridad y MEP bajo contratos plurianuales, impulsando el tamaño del mercado de gestión de instalaciones de China en las cuencas interiores.

Los corredores del noroeste y suroeste registran un crecimiento rápido bajo la Estrategia de Desarrollo del Oeste, que canaliza el gasto en obras públicas hacia fotovoltaica, ferrocarril de alta velocidad y centros logísticos. Las autoridades locales incorporan referencias de edificios verdes en las licitaciones, beneficiando a las empresas equipadas con credenciales de seguridad ISO 45001 y calculadoras de huella de carbono. Los mercados del norte y noreste, aunque maduros, siguen ofreciendo una demanda estable, ya que las instituciones políticas y financieras de Pekín mantienen estándares de calidad que repercuten en la selección de proveedores.

Panorama competitivo

El panorama sigue siendo moderadamente fragmentado: los cinco principales actores representan menos del 40% de los ingresos totales, aunque la concentración aumenta gradualmente a medida que los clientes consolidan sus paneles de proveedores. Los grandes actores globales como CBRE registraron un crecimiento interanual del 16% en los ingresos por gestión de instalaciones en el primer trimestre de 2025 y profundizaron su presencia doméstica al fusionar una unidad de gestión de proyectos de 3.000 millones de USD con Turner & Townsend. [4]CBRE Group, Inc. "Presenta resultados financieros para el primer trimestre de 2025" https://ir.cbre.com/press-releases/detail/250/cbre-group-inc-reports-financial-results-for Cushman & Wakefield igualmente superó los objetivos de beneficios al agudizar su especialización sectorial en centros de datos y ciencias de la vida. Los gigantes nacionales Onewo Space-Tech y China Shine aprovechan la agilidad de costos y las redes gubernamentales locales, mientras que ISS y Sodexo persiguen adquisiciones complementarias —la compra por parte de Sodexo en 2025 de los negocios de Compass en China amplía su alcance de gestión de instalaciones integrada vinculada a servicios de alimentación. El éxito depende cada vez más de plataformas de IoT, algoritmos de optimización energética y paneles de informes ESG, que diferencian a los líderes en el mercado de gestión de instalaciones de China.

Líderes del sector de gestión de instalaciones de China

Leadec Industrial Services (Shanghai) Co., Ltd.

Sodexo China

ESG Holdings Limited

Aeon Delight Co., Ltd.

CBRE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Aden Services ha formado una asociación estratégica de gestión de instalaciones integrada con TotalEnergies para gestionar su sede central en China de 35.000 m². Los servicios incluyen limpieza, mantenimiento, jardinería e higiene, todos impulsados por la plataforma de gemelo digital de Aden para una supervisión inteligente y el seguimiento del rendimiento. Esta colaboración destaca un compromiso compartido con la sostenibilidad y la innovación en la gestión del lugar de trabajo, estableciendo un nuevo referente para la gestión de instalaciones integrada en China.

- Mayo de 2025: JLL ha lanzado JLL Property Assistant, una solución impulsada por IA construida sobre la plataforma JLL Falcon para mejorar el rendimiento en propiedades minoristas, industriales y de oficinas. Integrado de manera fluida con plataformas como Yardi, MRI y Prism, ofrece información en tiempo real a través de una interfaz de lenguaje natural. Diseñado para agilizar las operaciones y mejorar la toma de decisiones, el asistente está llamado a redefinir los estándares en la gestión de instalaciones y activos.

- Enero de 2025: Sodexo acordó adquirir las filiales de Compass en China continental, consolidando su cartera de gestión de instalaciones orientada a la restauración.

- Enero de 2024: CBRE confirmó planes para combinar su unidad de gestión de proyectos con Turner & Townsend, construyendo una plataforma de ingresos de 3.000 millones de USD para proyectos de infraestructura y energía verde.

Alcance del informe del mercado de gestión de instalaciones de China

El mercado de gestión de instalaciones de China está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, salud, sector industrial y de proceso, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones única |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (TI y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hospitalidad (hoteles, restaurantes y establecimientos de comida a gran escala) |

| Institucional e infraestructura pública (Gobierno, educación, transporte) |

| Salud (instalaciones públicas y privadas) |

| Industrial y de proceso (manufactura, energía, minería) |

| Otras industrias de usuario final (vivienda múltiple, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones única | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (TI y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hospitalidad (hoteles, restaurantes y establecimientos de comida a gran escala) | ||

| Institucional e infraestructura pública (Gobierno, educación, transporte) | ||

| Salud (instalaciones públicas y privadas) | ||

| Industrial y de proceso (manufactura, energía, minería) | ||

| Otras industrias de usuario final (vivienda múltiple, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño previsto del mercado de gestión de instalaciones de China para 2031?

Se proyecta que el tamaño del mercado de gestión de instalaciones de China alcance los 308.020 millones de USD en 2031, lo que refleja una CAGR del 6,42% desde 2026.

¿Qué categoría de servicio crece más rápido?

Se prevé que los servicios blandos —que cubren limpieza, seguridad, restauración y soporte de oficina— crezcan a una CAGR del 7,18% hasta 2031, superando a las categorías de servicios técnicos.

¿Por qué son importantes las ciudades de segundo y tercer nivel para los proveedores de gestión de instalaciones?

Estas ciudades exhiben una rápida expansión del mercado inmobiliario comercial y estructuras de costos favorables, ofreciendo ventajas de pioneros a los proveedores que establecen operaciones locales.

¿Quién lidera el panorama competitivo?

Los actores globales, incluidos CBRE, Cushman & Wakefield, ISS y Sodexo, tienen participaciones considerables, mientras que los líderes nacionales como Onewo Space-Tech y China Shine compiten en redes locales y costos.

Última actualización de la página el: