Tamaño y cuota del mercado de gestión de instalaciones de Malta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

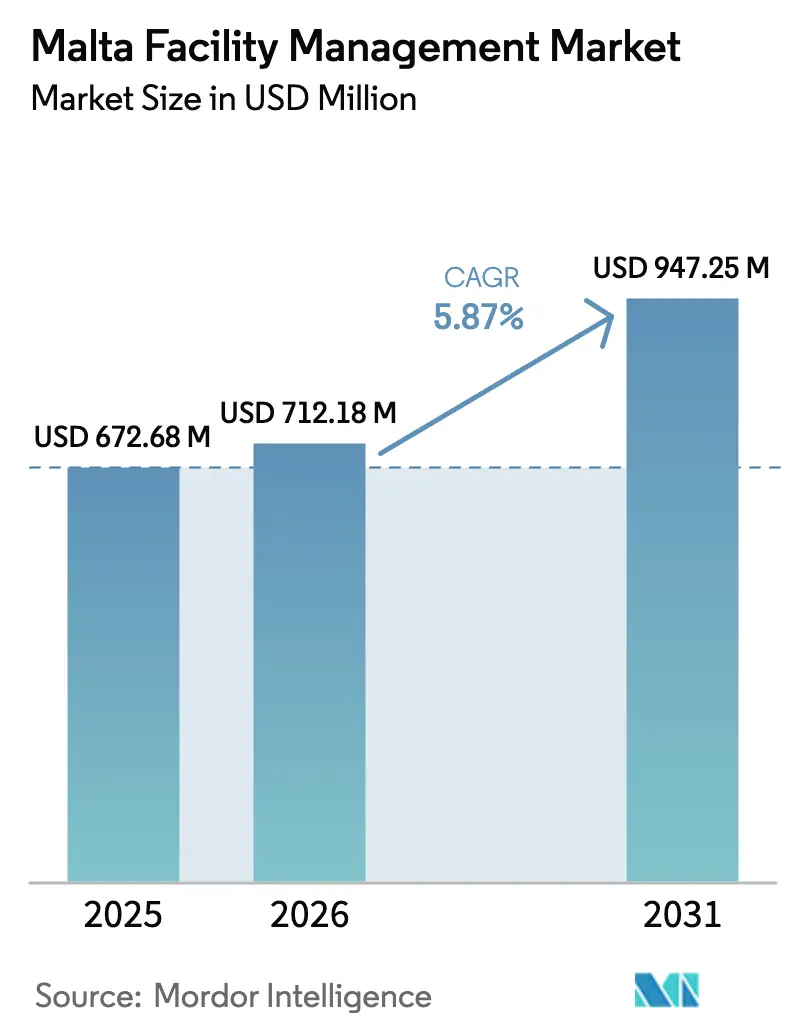

| Tamaño del mercado en el año base (2025) | 672.68 Millones de dólares |

| Tamaño del Mercado (2026) | 712.18 Millones de dólares |

| Tamaño del Mercado (2031) | 947.25 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Malta por Mordor Intelligence

Se prevé que el tamaño del mercado de gestión de instalaciones de Malta crezca desde 672,68 millones de USD en 2025 hasta 712,18 millones de USD en 2026, y se proyecta que alcance los 947,25 millones de USD en 2031, con una CAGR del 5,87% durante el período 2026-2031. El crecimiento está respaldado por la modernización de infraestructuras, la sólida recuperación del turismo y el Plan Nacional de Inversiones de la isla, factores que intensifican la demanda de servicios integrados de edificación, plataformas digitales de mantenimiento y soluciones compatibles con el patrimonio histórico. La expansión del mercado inmobiliario comercial en La Valeta, Sliema y St. Julian's mantiene una elevada demanda de servicios técnicos, mientras que los proyectos del sector público amplían el mercado potencial para contratos externalizados. Las actualizaciones de la normativa laboral y el aumento de las tasas de ocupación impulsan a las organizaciones a externalizar servicios para controlar costes y garantizar el cumplimiento normativo. La adopción tecnológica —en particular el mantenimiento predictivo basado en IA y la gestión de edificios habilitada por IoT— se ha convertido en el diferenciador clave, a medida que Malta se posiciona como la «Plataforma de Lanzamiento Definitiva de la IA» para 2030.

Conclusiones clave del informe

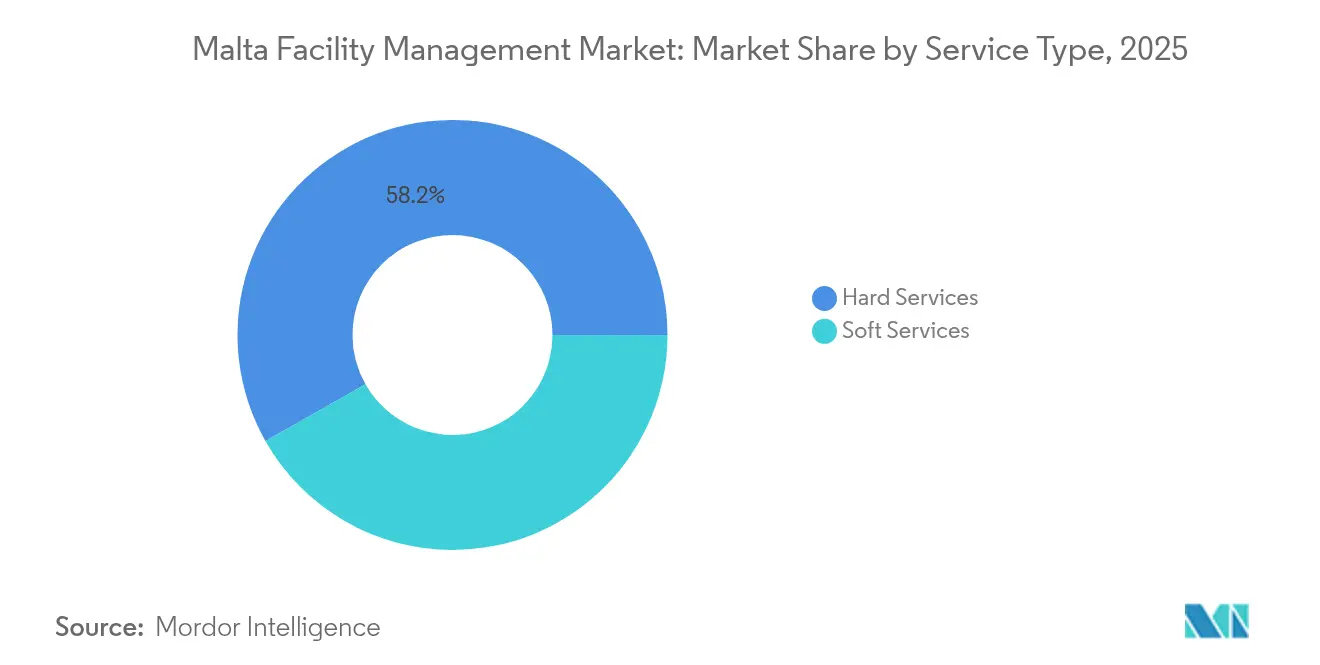

- Por tipo de servicio, los servicios técnicos lideraron con una cuota del 58,20% del mercado de gestión de instalaciones de Malta en 2025; los servicios blandos se están expandiendo a una CAGR del 8,02% hasta 2031.

- Por tipo de oferta, los servicios externalizados representaron el 64,70% del tamaño del mercado de gestión de instalaciones de Malta en 2025 y se proyecta que crecerán a una CAGR del 7,39%; los servicios internos retuvieron una cuota del 35,30% del tamaño del mercado de gestión de instalaciones de Malta en 2025.

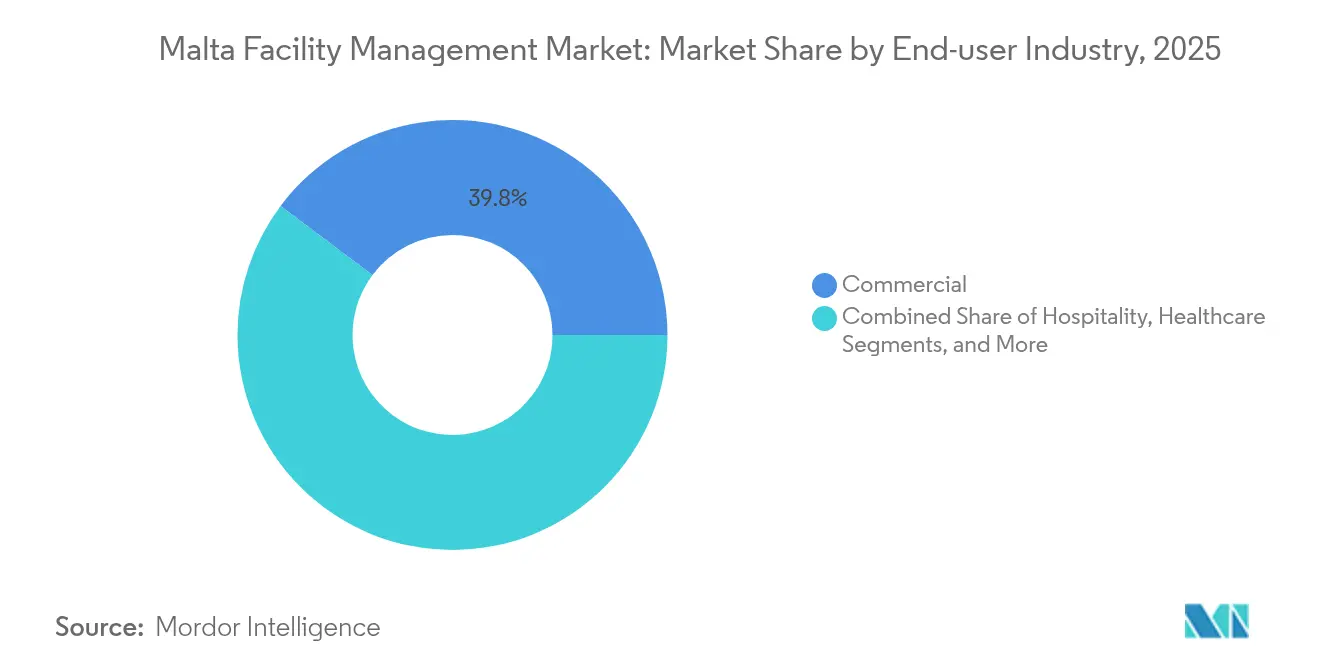

- Por industria de usuario final, las instalaciones comerciales representaron el 39,75% de la cuota del mercado de gestión de instalaciones de Malta en 2025, mientras que el segmento institucional e infraestructura pública avanza a una CAGR del 7,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Malta

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Urbanización y crecimiento poblacional | +1.2% | Nacional, concentrado en La Valeta, Sliema, St. Julian's | Mediano plazo (2-4 años) |

| Actualización de la normativa laboral y de seguridad | +0.8% | Nacional, con aplicación más estricta en zonas patrimoniales | Corto plazo (≤ 2 años) |

| Cartera de inversiones en infraestructuras | +1.5% | Nacional, con enfoque en transporte y servicios públicos | Largo plazo (≥ 4 años) |

| Aumento de las tasas de ocupación | +0.9% | Distritos comerciales, zonas de hotelería | Mediano plazo (2-4 años) |

| Digitalización y adopción de edificios inteligentes | +1.1% | Sectores comerciales e institucionales | Mediano plazo (2-4 años) |

| Reactivación impulsada por el turismo en el sector hotelero | +0.7% | Zonas hoteleras, áreas costeras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y crecimiento poblacional

La densidad poblacional de 1.649 habitantes por km² ejerce una presión considerable sobre el limitado entorno construido de Malta y genera una demanda de servicios sin precedentes en instalaciones residenciales, comerciales y públicas. [1]Fondo Monetario Internacional, "Malta: Temas Seleccionados", imf.org El incremento del 25% en la población desde 2014 ha reconvertido numerosas residencias de La Valeta en alquileres de corta estancia, generando carteras inmobiliarias híbridas que requieren programas de mantenimiento adaptables. La inversión en vivienda social, ejemplificada por el proyecto de Luqa respaldado por el BEI con 22 millones de EUR, amplifica la necesidad de sistemas modernos de MEP y seguridad vital. La concentración urbana impulsa soluciones integradas de gestión de residuos, energía y agua, fomentando el despliegue de IoT para la gestión eficiente de activos en espacios reducidos. Un número creciente de residentes con conocimientos tecnológicos espera portales de servicios móviles y análisis de edificios en tiempo real, lo que lleva a los gestores de instalaciones a digitalizar los flujos de órdenes de trabajo.

Actualización de la normativa laboral y de seguridad

Las jornadas laborales legales de 40 horas semanales y los salarios mínimos de 192,73 EUR por semana elevan los costes de base, impulsando a las empresas hacia modelos externalizados y basados en tecnología. [2]Departamento de Relaciones Industriales y Laborales, "Condiciones de Empleo", dier.gov.mt Las directivas de seguridad en estructuras patrimoniales de espacios reducidos exigen técnicos certificados, lo que favorece a los proveedores de mayor tamaño con capacidad de formación en cumplimiento normativo. Las certificaciones obligatorias estimulan la adopción del mantenimiento predictivo para limitar la exposición de los técnicos a entornos peligrosos. Estas regulaciones elevan las barreras de entrada para los proveedores más pequeños, pero mejoran la calidad del servicio, alineando los estándares del mercado de gestión de instalaciones de Malta con las normas de la UE en general.

Cartera de inversiones en infraestructuras

Proyectos como el desarrollo de Msida Creek, valorado en 34,7 millones de EUR, incorporan cláusulas de operación y mantenimiento a 10 años, generando ingresos recurrentes a largo plazo para los proveedores de servicios integrados. El programa de 310,5 millones de EUR de la Corporación de Servicios de Agua tiene como objetivo mejorar la eficiencia de la red del 52% en 2011 al 72% en 2023 e integra modelos de IA para predecir fallos del sistema, ampliando el segmento de servicios tecnológicos. La cofinanciación de la UE canaliza flujos de capital estables, alentando a los proveedores a invertir en plataformas avanzadas de gestión de activos que puedan replicarse en futuras concesiones.

Aumento de las tasas de ocupación

El nuevo establecimiento DoubleTree by Hilton de 485 habitaciones refleja el auge de la demanda hotelera e incorpora más de 2.000 m² de espacio para eventos que requieren servicios de limpieza, seguridad y cargas de HVAC orientados a eventos. Las oficinas comerciales están revisando las asignaciones de espacio para el trabajo híbrido, lo que requiere un escalado dinámico de servicios y soluciones de recuento de personas basadas en sensores. Una mayor utilización acelera el desgaste de los sistemas de MEP, impulsando a los clientes hacia contratos de mantenimiento basados en resultados con garantías de disponibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra y brechas de competencias | -1.3% | Nacional, aguda en oficios especializados | Mediano plazo (2-4 años) |

| Restricciones presupuestarias e inflación de costes | -0.9% | Nacional, que afecta a todos los sectores | Corto plazo (≤ 2 años) |

| Cumplimiento normativo complejo para edificios patrimoniales e históricos | -0.6% | Zonas patrimoniales, La Valeta, Mdina | Largo plazo (≥ 4 años) |

| Economías de escala limitadas en un mercado doméstico pequeño | -0.4% | Nacional, que afecta a los precios de los servicios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra y brechas de competencias

La inflación de los costes de construcción de entre el 30% y el 40% refleja la escasez de trabajadores especializados certificados, lo que incrementa las nóminas para trabajos de MEP y protección contra incendios. La conservación del patrimonio exige artesanía poco común, lo que obliga a los proveedores a recurrir a artesanos extranjeros o a invertir en alianzas de formación profesional con institutos locales. El aumento de las primas laborales incentiva la robótica para la limpieza de fachadas y las inspecciones con drones, compensando parcialmente las restricciones de personal. Sin embargo, la reducida escala del mercado doméstico limita el número de aprendizajes disponibles, prolongando la brecha de competencias más allá de 2028. [3]Ministerio de Finanzas y Empleo, "Informe Anual 2022", finanzi.gov.mt

Restricciones presupuestarias e inflación de costes

La inflación de los precios de producción del 7,15% desde 2021 presiona los presupuestos de gestión de instalaciones, fomentando la optimización del coste del ciclo de vida frente a las reformas intensivas en inversión de capital. Las fricciones en la cadena de suministro elevan los plazos de entrega de repuestos, obligando a estrategias de almacenamiento que tensionan el capital circulante de los proveedores más pequeños. Las autoridades públicas recurren a la contratación basada en valor para protegerse de los sobrecostes, exigiendo estructuras de honorarios vinculadas al rendimiento. Estas presiones fiscales impulsan la adopción de sistemas de protocolo abierto para evitar la dependencia de un único proveedor y facilitar la licitación competitiva para actualizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios técnicos anclan la modernización de infraestructuras

Los servicios técnicos representaron el 58,20% del tamaño del mercado de gestión de instalaciones de Malta en 2025, impulsados por el envejecimiento del parque edificatorio de la isla y el estricto marco regulatorio que exige el mantenimiento profesional de los activos de MEP, HVAC y protección contra incendios. El paso elevado de Msida Creek y las actualizaciones de los Servicios de Agua consolidan contratos de mantenimiento plurianuales que garantizan la visibilidad de los ingresos. Las normas de restauración del patrimonio obligan a trabajos de cantería especializados, elevando la barrera técnica de entrada. La demanda de resiliencia de los edificios frente a la corrosión por aire salino respalda aún más las plataformas de gestión predictiva de activos.

Los servicios blandos, que se expanden a una CAGR del 8,02%, se benefician de los programas de experiencia en el lugar de trabajo y la recuperación del turismo. La limpieza programada digitalmente, los robots de seguridad y la minimización de residuos alineada con los criterios ESG amplían el catálogo de servicios externalizados. La integración entre servicios blandos y técnicos mediante paneles de control de IoT permite una visibilidad unificada, fomentando la contratación conjunta. El mercado de gestión de instalaciones de Malta observa así cómo los proveedores se posicionan como socios del ciclo de vida total en lugar de proveedores independientes de limpieza o MEP.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de oferta: la externalización domina y la gestión de instalaciones integrada acelera

Los contratos externalizados representaron el 64,70% del tamaño del mercado de gestión de instalaciones de Malta en 2025, ya que las empresas y los organismos públicos confiaron a especialistas el cumplimiento normativo y el control de costes. La CAGR del 7,39% del modelo hasta 2031 refleja la mitigación de la escasez de mano de obra y la necesidad de compartir la inversión de capital en la implantación de tecnología. La gestión de instalaciones integrada, que combina servicios multisectoriales bajo un único SLA, ofrece informes basados en datos muy valorados por los inversores centrados en ESG.

La gestión interna persiste en grandes campus e infraestructuras críticas, donde prevalecen el conocimiento institucional y las sensibilidades en materia de seguridad. No obstante, emergen modelos híbridos: los equipos centrales supervisan la estrategia mientras que las tareas especializadas, como el mantenimiento de fachadas patrimoniales o el análisis energético basado en IA, se subcontratan. La pequeña huella geográfica del mercado de gestión de instalaciones de Malta favorece la existencia de equipos móviles compartidos, reduciendo los tiempos de respuesta y reforzando el cumplimiento del nivel de servicio.

Por industria de usuario final: el dominio comercial se encuentra con el impulso institucional

Las instalaciones comerciales representaron el 39,75% de la cuota del mercado de gestión de instalaciones de Malta en 2025, ancladas por los clústeres financieros y tecnológicos que bordean el puerto norte. Las oficinas de categoría A, los centros de datos y los locales comerciales de uso mixto exigen una disponibilidad de servicio ininterrumpida las 24 horas del día, los 7 días de la semana, y plataformas de sistemas de gestión de edificios integradas con ciberseguridad. La reconfigurabilidad del espacio para el trabajo híbrido eleva los requisitos de gestión del cambio, impulsando el gasto en análisis de ocupación basado en sensores.

Se proyecta que el segmento institucional e infraestructura pública crezca a una CAGR del 7,68%, impulsado por programas de agua, transporte y educación financiados por la UE. Los hospitales gestionados bajo asociaciones público-privadas requieren controles medioambientales estrictos y auditorías de acreditación continuas, proporcionando flujos de ingresos estables para los proveedores especializados de gestión de instalaciones. Los objetivos ESG del gobierno catalizan las reformas energéticas en escuelas y edificios municipales, amplificando el papel de los contadores inteligentes y los paneles de eficiencia habilitados por IA. Como resultado, el mercado de gestión de instalaciones de Malta se orienta hacia los campus de educación preuniversitaria, las empresas de agua y los nodos de transporte como los próximos focos de demanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La compacta geografía de Malta, de 316 km², concentra la demanda de servicios, lo que permite un despacho rápido de técnicos y una agrupación de recursos rentable. El corredor La Valeta-Sliema-St. Julian's alberga la mayor parte de las oficinas premium y hoteles de alta gama, traduciéndose en la mayor densidad de ingresos por kilómetro cuadrado. Estos activos requieren reformas de HVAC respetuosas con el patrimonio y servicios blandos de nivel de conserjería premium, aportando más de la mitad del tamaño del mercado de gestión de instalaciones de Malta en un radio de 10 km.

Los distritos del centro y del sur albergan complejos industriales como la instalación De La Rue de 29.000 m² y la planta de semiconductores de STMicroelectronics, ambos con necesidades de mantenimiento de salas blancas, suelos con control de vibraciones y supervisión continua de servicios públicos. La proximidad al puerto franco y al aeropuerto agiliza la logística de repuestos. El incipiente turismo e inversión educativa de Gozo señala un clúster emergente que valora las prácticas de gestión de instalaciones con certificación ecológica, respaldadas por incentivos gubernamentales para edificios preparados para energías renovables.

La exposición costera exige protocolos anticorrosión, inspecciones frecuentes de fachadas y materiales resistentes a la sal, diferenciando a Malta de los mercados europeos del interior. La escasez de agua da forma a estrictas normas de detección de fugas y reutilización de aguas residuales, ampliando el alcance para el despliegue de sensores IoT. La alineación con la hoja de ruta nacional de neutralidad en carbono impulsa la recomisión de los sistemas de HVAC y el mantenimiento de paneles solares en azoteas en toda la isla, posicionando la geografía como restricción y catalizador al mismo tiempo en el mercado de gestión de instalaciones de Malta.

Panorama competitivo

El mercado de gestión de instalaciones de Malta está moderadamente concentrado, combinando multinacionales globales con ágiles actores locales. CBRE, JLL y Cushman & Wakefield aseguran clientes multinacionales aprovechando las mejores prácticas internacionales y sólidos recursos de capital. Los especialistas locales —FMcore Limited, Clentec Malta y Shine Management— destacan en el cumplimiento normativo del patrimonio histórico y la rápida movilización en emplazamientos, apoyados por un profundo conocimiento de las normativas de planificación. Los integradores de tamaño medio cubren la brecha de servicios para contratos agrupados por debajo del umbral de las empresas globales, subcontratando frecuentemente tareas técnicas especializadas a artesanos certificados.

El liderazgo tecnológico es el principal factor de competitividad. Johnson Controls y Schneider Electric suministran hardware de sistemas de gestión de edificios preparado para IA, mientras que los integradores regionales añaden capas de análisis y paneles de usuario. Los modelos de contrato evolucionan hacia SLA basados en resultados que garantizan ahorros energéticos o disponibilidad, favoreciendo a los proveedores con sólidas capacidades en ciencia de datos. Los nuevos participantes centrados en la consultoría ESG y la integración de plataformas digitales aprovechan el espacio sin explotar dejado por las empresas de mantenimiento orientadas al volumen.

La actividad de fusiones y adquisiciones sigue siendo selectiva; las multinacionales prefieren las alianzas estratégicas a las adquisiciones directas para mitigar el riesgo de un mercado concentrado. Sin embargo, el aumento de las cargas regulatorias y el atractivo de los proyectos piloto de IA podrían impulsar la consolidación a medida que las empresas más pequeñas luchen con las demandas de inversión de capital para actualizaciones tecnológicas. El mercado de gestión de instalaciones de Malta, por lo tanto, premia la escala equilibrada con la agilidad local y el dominio tecnológico.

Líderes del sector de gestión de instalaciones de Malta

CBRE Group, Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Sodexo SA

ISS A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Octubre de 2024: Hertz Malta obtuvo la certificación ESG, señalando el aumento de los indicadores de sostenibilidad en los contratos de servicios.

- Septiembre de 2024: La Corporación de Servicios de Agua detalló su Plan Nacional de Inversiones de 310,5 millones de EUR que incluye gestión de infraestructuras basada en IA.

- Agosto de 2024: RS2 p.l.c. reportó ingresos de 19,1 millones de EUR, destacando las necesidades de gestión de instalaciones para la expansión de los campus de tecnología financiera.

- Julio de 2024: Infrastructure Malta anunció obras viales en Triq tal-Barrani, subrayando la demanda continua de gestión de instalaciones para obras civiles.

- Junio de 2024: Mekanika intensificó su enfoque en tecnología de construcción sostenible, ampliando el catálogo de soluciones de gestión de instalaciones ecológicas.

Alcance del informe del mercado de gestión de instalaciones de Malta

La gestión de instalaciones (GI) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, lugares y tecnología. Los gestores de instalaciones contribuyen al resultado final de las empresas a través de su responsabilidad en el mantenimiento de los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos operativos.

Los servicios de gestión de instalaciones comprenden el mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen a su vez en servicios técnicos de gestión de instalaciones y servicios blandos de gestión de instalaciones.

Tanto la gestión de instalaciones interna como los servicios de gestión de instalaciones externalizados se consideran dentro del alcance. El mercado de servicios de gestión de instalaciones integrada (GII), junto con los servicios individuales y agrupados, se incluye en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Malta está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de MEP y HVAC, sistemas de protección contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hotelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se expresan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios de MEP y HVAC | |

| Sistemas de protección contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de catering | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (TI y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hotelería (hoteles, restaurantes, grandes restaurantes) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Sanitario (instalaciones públicas y privadas) |

| Industrial y de procesos (fabricación, energía, minería) |

| Otras industrias de usuario final (vivienda colectiva, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios de MEP y HVAC | ||

| Sistemas de protección contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de catering | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (TI y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hotelería (hoteles, restaurantes, grandes restaurantes) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Sanitario (instalaciones públicas y privadas) | ||

| Industrial y de procesos (fabricación, energía, minería) | ||

| Otras industrias de usuario final (vivienda colectiva, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Malta?

El tamaño del mercado de gestión de instalaciones de Malta es de 712,18 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de gestión de instalaciones de Malta?

Se proyecta que alcance los 947,25 millones de USD en 2031, registrando una CAGR del 5,87% durante el período 2026-2031.

¿Qué tipo de servicio tiene la mayor cuota de mercado?

Los servicios técnicos ostentan una cuota de mercado del 58,20%, lo que refleja la necesidad de especialización en MEP y gestión de activos.

¿Por qué aumentan los contratos externalizados en Malta?

La escasez de mano de obra, las complejas normativas de cumplimiento y los avanzados requisitos tecnológicos impulsan a las organizaciones a depender de proveedores que ofrecen escala y plataformas digitales integradas.

¿Qué segmento de usuario final crece más rápidamente?

Se prevé que las instalaciones institucionales e infraestructura pública se expandan a una CAGR del 7,68%, ya que los proyectos financiados por la UE y los esfuerzos de modernización aceleran la demanda.

Última actualización de la página el: