Tamaño y Cuota del Mercado de Gestión de Instalaciones de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

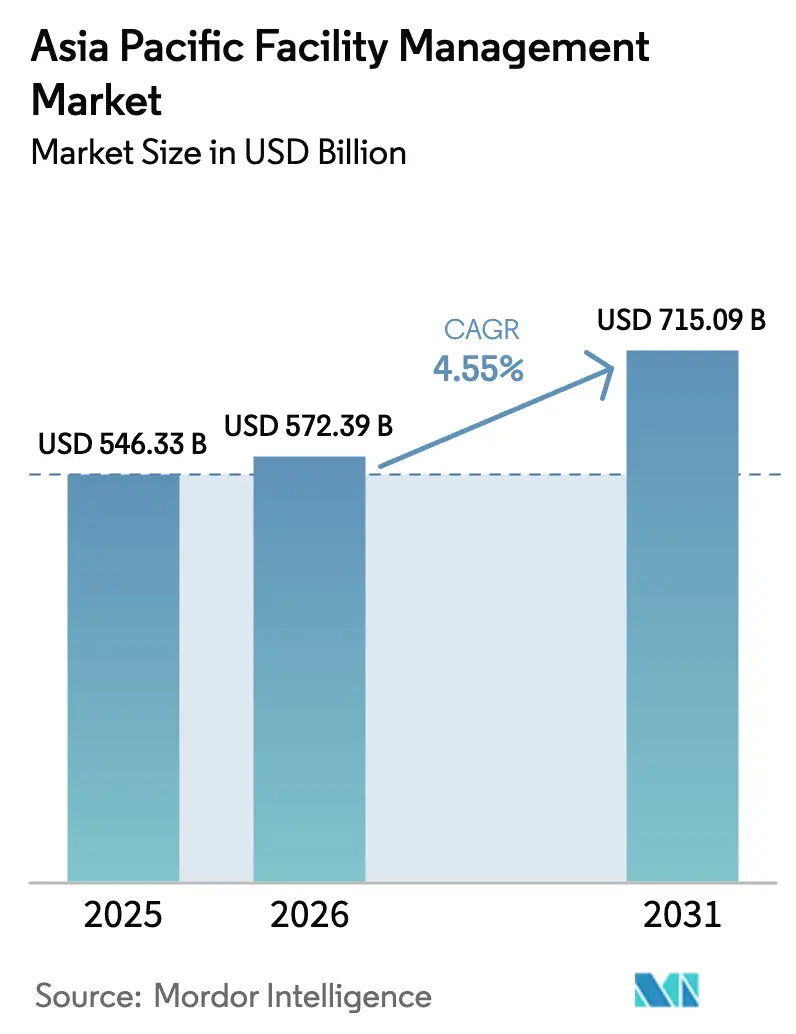

| Tamaño del mercado en el año base (2025) | 546.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 572.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 715.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

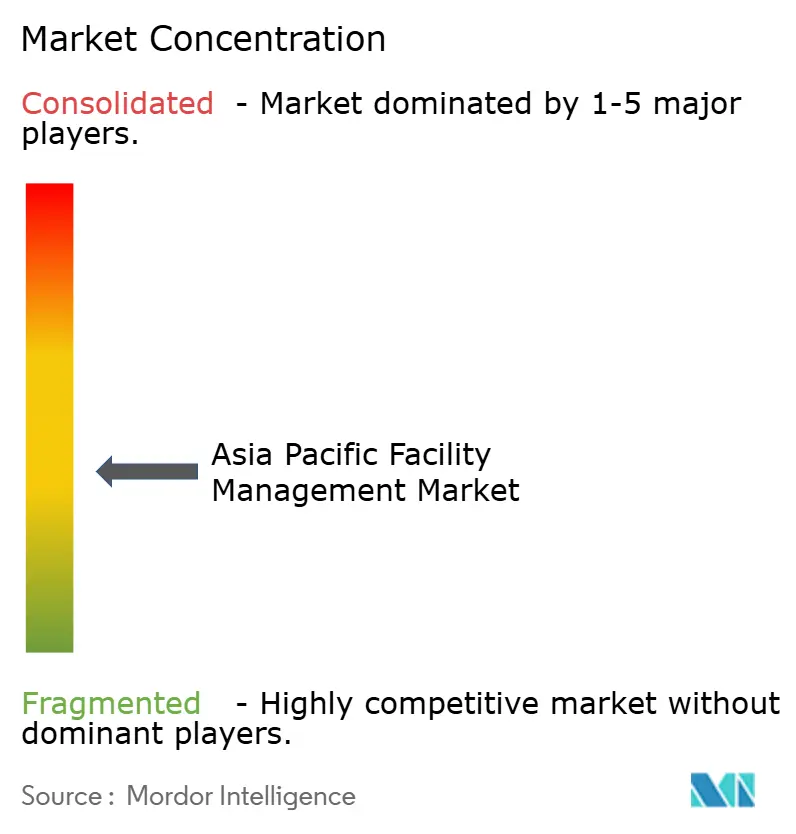

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Asia Pacífico crezca de USD 546,33 mil millones en 2025 a USD 572,39 mil millones en 2026, y se prevé que alcance USD 715,09 mil millones en 2031 a una CAGR del 4,55% durante el período 2026-2031. La rápida externalización de las operaciones de edificios no esenciales, la expansión de la infraestructura intensiva en datos y los mandatos de sostenibilidad más estrictos están redefiniendo la demanda de servicios en toda la región. Los ocupantes multinacionales en China, India y Singapur continúan favoreciendo los contratos integrados que transfieren el riesgo de cumplimiento a socios especializados, al tiempo que liberan eficiencia de capital. En paralelo, el monitoreo de activos habilitado por tecnología se ha convertido en un factor diferenciador, con torres de oficinas premium en Tokio y Hong Kong que instalan densas redes de sensores IoT que alimentan motores de mantenimiento predictivo. La escasez de mano de obra en Japón y Corea refuerza el giro hacia proveedores externos, ya que el envejecimiento demográfico reduce la oferta de técnicos cualificados. Por último, el impulso hacia las certificaciones de edificios verdes ha amplificado la necesidad de seguimiento en tiempo real de métricas de energía, residuos y calidad del aire interior, en beneficio de los proveedores capaces de integrar análisis en las operaciones cotidianas.

Conclusiones Clave del Informe

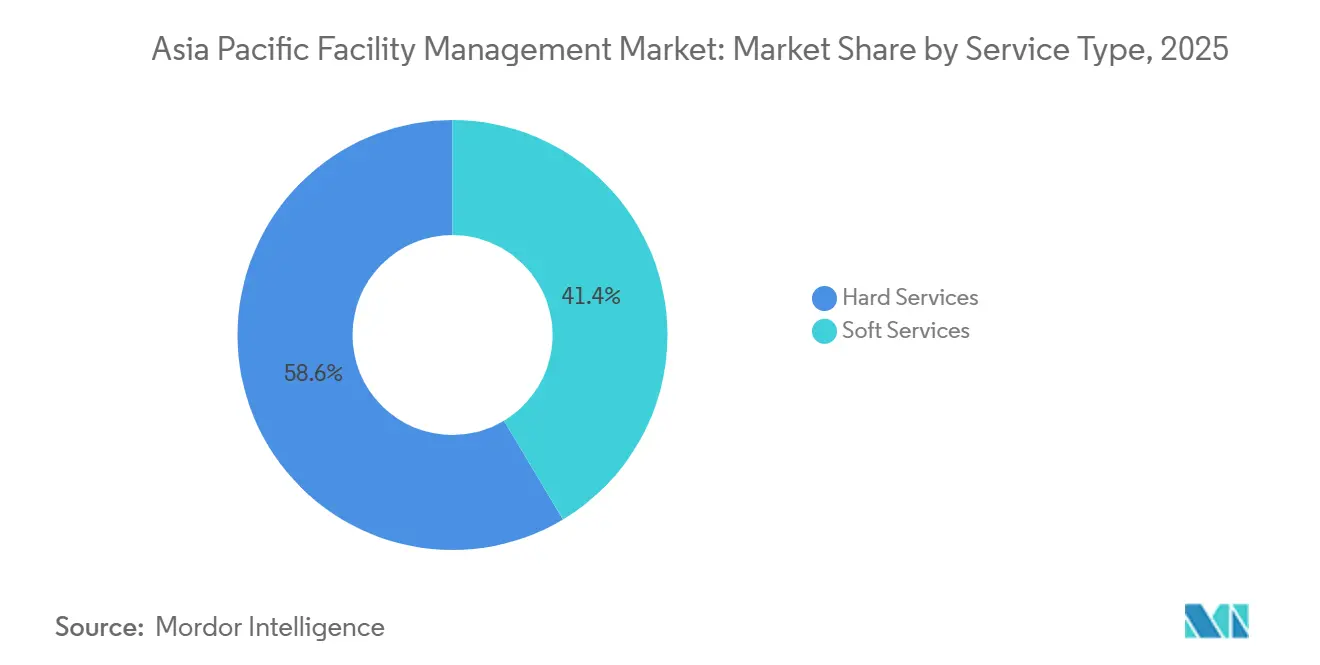

- Por tipo de servicio, los servicios técnicos lideraron con el 58,59% de la cuota del mercado de gestión de instalaciones de Asia Pacífico en 2025, mientras que se proyecta que los servicios blandos avancen a una CAGR del 5,18% hasta 2031.

- Por tipo de oferta, los acuerdos externalizados representaron el 72,49% de los ingresos regionales en 2025, y se prevé que la gestión de instalaciones integrada se expanda a una CAGR del 4,89% entre 2026 y 2031.

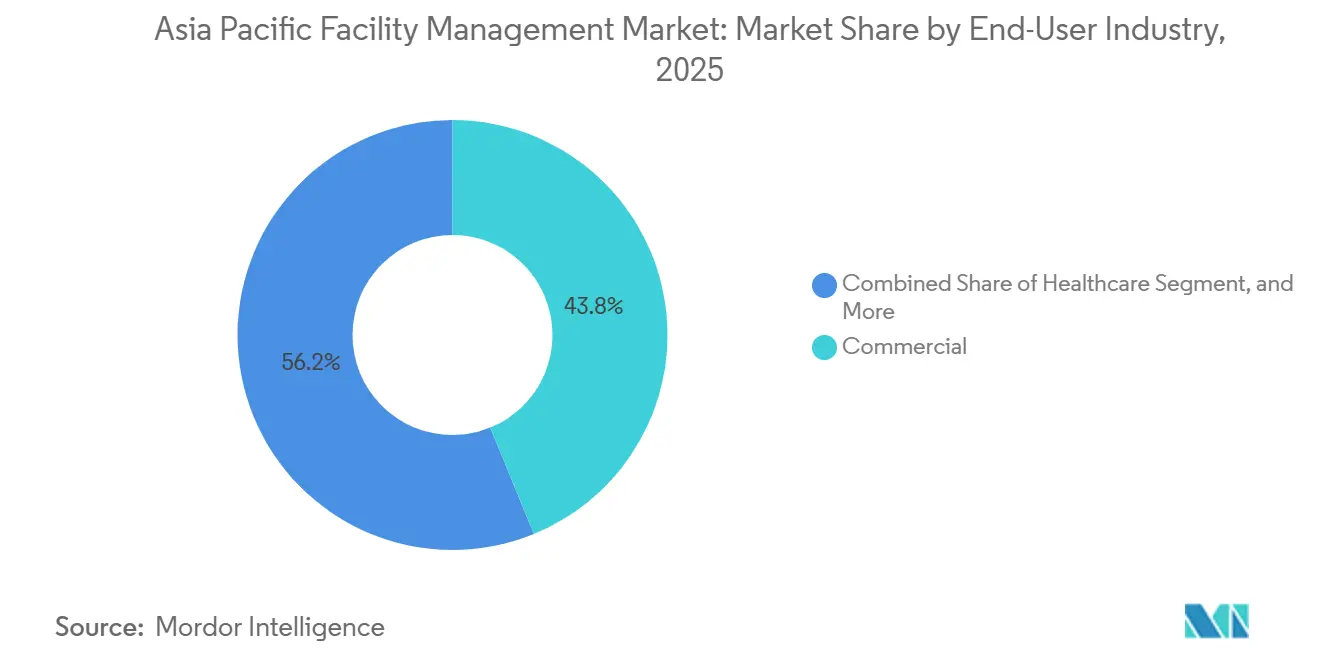

- Por industria de usuario final, las instalaciones comerciales captaron el 43,82% del gasto en 2025, mientras que se espera que las instalaciones sanitarias escalen a una CAGR del 4,92% hasta 2031.

- Por geografía, China dominó con una cuota de ingresos del 46,04% en 2025, pero se proyecta que India registre la CAGR más rápida del 5,23% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Externalización en la Gestión de Edificios | +1.20% | Mercados principales de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Mayor Necesidad de Seguridad y Protección | +0.80% | Centros urbanos de Asia Pacífico, especialmente Japón, Corea y Singapur | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Soluciones de Gestión de Instalaciones Inteligentes | +1.00% | Singapur, Hong Kong, Japón, Australia; expansión a ciudades chinas de primer nivel | Largo plazo (≥ 4 años) |

| Adopción de Certificaciones de Edificios Verdes Impulsada por ESG | +0.70% | Australia, Singapur, Japón, Corea; emergente en India y Tailandia | Mediano plazo (2-4 años) |

| Expansión de la Construcción de Centros de Datos en Asia Pacífico | +0.60% | India, Indonesia, Malasia, Japón; crecimiento secundario en Tailandia y Filipinas | Mediano plazo (2-4 años) |

| Crecimiento de Instalaciones de Ciencias de la Vida y Salud que Requieren Servicios Especializados de Gestión de Instalaciones | +0.50% | China, India, Singapur, Corea; infraestructura de salud pública en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización en la Gestión de Edificios

Las corporaciones de toda la región continúan delegando funciones no esenciales, buscando previsibilidad de costos y acuerdos de nivel de servicio unificados. Los contratos externalizados representaron el 72,49% del valor regional en 2025, y los equipos externos ahora gestionan extensos complejos industriales donde los equipos internos carecen de escala. Una encuesta de JLL de 2025 reveló que el 68% de los responsables de bienes raíces planean aumentar la externalización en los próximos tres años.[1]Jones Lang LaSalle, "Perspectivas de Inversión Inmobiliaria en Asia Pacífico 2025," jll.com.sg La tensión del mercado laboral en Japón y Corea, junto con los mayores requisitos de transferencia de riesgo por parte de las multinacionales, respalda el crecimiento continuo del mercado de gestión de instalaciones de Asia Pacífico.

Avances Tecnológicos en Soluciones de Gestión de Instalaciones Inteligentes

Los propietarios de edificios en corredores premium están desplegando dispositivos IoT que transmiten datos sobre el estado de los equipos a plataformas CAFM basadas en la nube. El mandato de Singapur que exige la gestión de instalaciones inteligente en nuevos edificios gubernamentales de más de 5.000 m² a partir de 2025 catalizó la adopción privada y demostró ahorros de energía mensurables.[2]Autoridad de Construcción y Edificación, "Mandato de Sistemas de Gestión de Instalaciones Inteligentes para Edificios Gubernamentales," bca.gov.sg Los análisis predictivos pueden reducir el tiempo de inactividad hasta en un 50% al tiempo que prolongan la vida útil de los activos, reforzando el avance hacia el mantenimiento basado en datos en el mercado de gestión de instalaciones de Asia Pacífico. Sin embargo, las ciudades secundarias se quedan rezagadas, lo que pone de relieve una brecha digital que los integradores de nivel medio bien posicionados aspiran a cerrar.

Mayor Necesidad de Seguridad y Protección

El crecimiento urbano ha intensificado las preocupaciones de seguridad, especialmente en centros densamente poblados como Tokio y Seúl. Los clientes exigen análisis continuos de videovigilancia, acceso biométrico y convergencia ciberfísica para proteger tanto a los ocupantes como a las redes de tecnología operativa. Los códigos de seguridad contra incendios más estrictos, ilustrados por la revisión de la Ley de Normas de Construcción de Japón de 2024, requieren auditorías de cumplimiento anuales y técnicos certificados.[3]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Revisión de la Ley de Normas de Construcción 2024," mlit.go.jp Estos mandatos incrementan el gasto en monitoreo, planificación de evacuación y preparación para la respuesta a emergencias, expandiendo el mercado de gestión de instalaciones de Asia Pacífico.

Adopción de Certificaciones de Edificios Verdes Impulsada por ESG

Con los inversores institucionales vinculando el capital a las métricas de emisiones, los propietarios persiguen cada vez más las certificaciones LEED, BREEAM y esquemas regionales como el Sello Verde de Singapur. Los activos certificados en Asia Pacífico obtienen primas de alquiler del 5-10% y mayor ocupación, lo que impulsa a los propietarios a integrar la medición en tiempo real de energía, agua y residuos.[4]CBRE Group, "Adopción de Edificios Verdes y Primas de Alquiler en Asia Pacífico," cbre.com Los proveedores de gestión de instalaciones que ofrecen paneles de control ESG verificables están ganando contratos plurianuales, consolidando la sostenibilidad como un impulsor estructural del mercado de gestión de instalaciones de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación de Tecnologías de Gestión de Instalaciones Integradas | -0.90% | Mercados emergentes del Sudeste Asiático, ciudades de segundo y tercer nivel en China e India | Corto plazo (≤ 2 años) |

| Normas Regulatorias Fragmentadas entre Países | -0.70% | Mercados de la ASEAN, variaciones a nivel estatal en India, diferencias provinciales en China | Largo plazo (≥ 4 años) |

| Baja Madurez Digital entre los Clientes Tradicionales de Gestión de Instalaciones | -0.40% | Sectores industrial y manufacturero en Indonesia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Corta Duración de los Contratos que Limita la Recuperación de la Inversión a Largo Plazo | -0.50% | Clientes del sector minorista, hotelero y de pequeñas y medianas empresas en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación de Tecnologías de Gestión de Instalaciones Inteligentes

La modernización integral de sensores para una oficina de 100.000 m² puede costar entre USD 1,5 y 2,5 millones, un precio que supera los presupuestos anuales de gestión de instalaciones en muchos mercados de segundo nivel. Los horizontes de retorno de la inversión de cuatro años superan los ciclos de contrato típicos de dos a tres años, lo que disuade a los clientes de comprometer capital. En consecuencia, la adopción fuera de las ciudades de primer nivel sigue siendo irregular, lo que ralentiza la transformación digital del mercado de gestión de instalaciones de Asia Pacífico.

Normas Regulatorias Fragmentadas entre Países

Los proveedores deben gestionar códigos de incendio, leyes laborales y normativas medioambientales dispares. Los límites de horas extraordinarias más estrictos de Tailandia, por ejemplo, complican la planificación de la fuerza laboral en comparación con el marco más flexible de Vietnam. La ausencia de acuerdos de reconocimiento mutuo para las certificaciones profesionales restringe la movilidad de los técnicos, lo que incrementa los costos de cumplimiento y frena la escalabilidad transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Blandos Ganan Impulso ante las Mayores Prioridades de Higiene

Los servicios blandos generaron una demanda acelerada una vez que la higiene ascendió a la cima de las agendas de los ocupantes. En 2025, los servicios técnicos representaron el 58,59% de la cuota del mercado de gestión de instalaciones de Asia Pacífico, lo que refleja la naturaleza esencial del mantenimiento de instalaciones mecánicas, eléctricas y de fontanería en el parque inmobiliario envejecido. Sin embargo, se proyecta que los contratos de servicios blandos que cubren limpieza, seguridad y restauración superen al mercado en general con una CAGR del 5,18%. El tamaño del mercado de gestión de instalaciones de Asia Pacífico, atribuido a los servicios blandos, continúa creciendo a medida que los clientes del sector sanitario y hotelero incorporan rigurosos regímenes de desinfección más allá de los picos pandémicos. La escasa oferta de mano de obra en Japón ha impulsado a las corporaciones a externalizar los servicios de limpieza y recepción, mientras que los análisis avanzados de videovigilancia convierten las rondas de vigilancia tradicionales en suites de vigilancia asistidas por tecnología. En India y China, los comedores de empresa subvencionados en los campus corporativos impulsan el crecimiento de los servicios de restauración, posicionando los servicios blandos como un motor de volumen y valor.

La dinámica competitiva implica que los proveedores regionales de tamaño mediano escalen equipos de limpieza de respuesta rápida, mientras que las empresas globales despliegan robótica para el cuidado repetitivo de suelos. Mientras tanto, los actores de servicios técnicos centrados en activos están incorporando el mantenimiento basado en condiciones para prolongar la vida útil de los activos, en línea con las estrategias de aplazamiento de gastos de capital de los clientes. Las inspecciones de seguridad contra incendios en Singapur y Tokio, con mandato anual, garantizan una demanda de base incluso cuando los diagnósticos predictivos reducen las llamadas de emergencia no planificadas. En consecuencia, el mercado de gestión de instalaciones de Asia Pacífico acomoda una creciente diversificación por tipo de servicio, con proveedores integrados que agrupan ambas líneas para asegurar contratos más duraderos.

Por Tipo de Oferta: Los Contratos de Gestión de Instalaciones Integrada se Aceleran a Pesar de la Sensibilidad al Precio

Los paquetes integrados continúan penetrando el mercado, creciendo a una CAGR del 4,89% hasta 2031 y obteniendo precios premium por la responsabilidad de punto único. Los modelos externalizados en conjunto representaron el 72,49% del gasto en 2025. Las empresas que consolidan su presencia regional, en particular los grandes fabricantes, prefieren un único proveedor para carteras de múltiples ubicaciones, impulsando el mercado de gestión de instalaciones de Asia Pacífico hacia una prestación holística. Sin embargo, las pequeñas empresas con conciencia de costos en Indonesia y Vietnam aún se inclinan por los acuerdos de servicio único, preservando una cola fragmentada.

Los equipos de adquisiciones evalúan cada vez más la plataforma tecnológica, los informes ESG y los términos de transferencia de riesgo al seleccionar socios. Los paquetes de servicios técnicos agrupados siguen siendo un punto intermedio para los clientes que no desean ceder el control total pero buscan simplicidad administrativa. A pesar de las persistentes proporciones internas en activos gubernamentales y de defensa, muchos equipos cautivos ahora subcontratan pruebas especializadas de ascensores o alarmas contra incendios, difuminando los límites tradicionales. En general, las ofertas integradas ilustran la continua profesionalización del mercado de gestión de instalaciones de Asia Pacífico.

Por Industria de Usuario Final: Las Demandas Especializadas del Sector Sanitario Superan el Volumen Comercial

Los bienes raíces comerciales, desde oficinas de categoría A hasta almacenes omnicanal, generaron el 43,82% de los ingresos de 2025. Sin embargo, los hospitales, clínicas y laboratorios de ciencias de la vida deberían crecer más rápido, a una CAGR del 4,92% hasta 2031, debido a los mandatos de control de infecciones y la expansión de los presupuestos de salud pública. El tamaño del mercado de gestión de instalaciones de Asia Pacífico para activos sanitarios está respaldado por los requisitos de monitoreo continuo de la calidad del aire, mantenimiento de gases medicinales y cumplimiento de las normas de salas limpias ISO 14644.

En contraste, las cadenas minoristas enfatizan la contención de costos, a menudo adjudicando contratos separados de limpieza y control de plagas para evitar la dependencia de un único proveedor. El gasto en hospitalidad depende de las variaciones en la ocupación, pero los complejos turísticos de lujo en Bali y Phuket han comenzado a externalizar la gestión de ropa de cama y la sanidad de cocinas para incorporar la higiene como promesa de marca. Mientras tanto, los campus institucionales ofrecen alcances de trabajo predecibles, pero se procesan mediante licitaciones competitivas que comprimen los márgenes, lo que obliga a los proveedores a diferenciarse a través de los niveles de certificación de su fuerza laboral. Esta divergencia subraya los variados contornos de oportunidad dentro del mercado de gestión de instalaciones de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La vasta superficie construida de China garantiza volumen, pero los mandatos de modernización energética en el marco del Decimocuarto Plan Quinquenal están orientando el gasto hacia la gestión de instalaciones vinculada a ESG. Las multinacionales en las ciudades de primer nivel imponen plantillas de informes globales, reforzando la demanda de integradores con fluidez tanto en mandarín como en análisis empresarial. Los incentivos federales de India, combinados con la aceleración de la construcción logística y de comercio electrónico, flanquean una matriz regulatoria dispersa, lo que desafía a los proveedores a elaborar manuales de cumplimiento específicos para cada estado.

Japón sigue siendo tecnológicamente avanzado; el Modelado de Información de Construcción y los gemelos digitales de activos son habituales en los rascacielos de Tokio. La escasez de mano de obra impulsa proyectos piloto de automatización, como flotas de limpieza autónomas, manteniendo márgenes superiores a la media en el mercado de gestión de instalaciones de Asia Pacífico. Corea sigue con una penetración digital similar, aunque en un ecosistema centrado en los chaebol donde las asociaciones de larga data dominan la adjudicación de contratos.

Indonesia y Tailandia anclan la expansión emergente del Sudeste Asiático. La fluidez regulatoria allí abre puertas para que los especialistas locales coentreguen servicios con marcas globales. Vietnam y Filipinas, aunque más pequeños, registran aumentos de dos dígitos en el gasto en gestión de instalaciones, respaldados por nuevas construcciones de semiconductores y centros de datos a hiperescala financiadas por inversión extranjera directa. Australia completa el panorama con contratos integrados maduros estrechamente alineados con los requisitos de arrendamiento verde, reforzando el espectro de niveles de madurez de la región.

Panorama Competitivo

El mercado de gestión de instalaciones de Asia Pacífico sigue siendo moderadamente fragmentado; las diez empresas más grandes capturan colectivamente aproximadamente el 35-40% de los ingresos regionales. CBRE, JLL, ISS, Cushman and Wakefield y Sodexo aprovechan los marcos de prestación transfronteriza, las plataformas CAFM propietarias y los servicios técnicos y blandos agrupados para asegurar carteras multinacionales. Los campeones nacionales en China e India a menudo ofrecen precios más bajos en costos laborales y navegan las normas de contenido local, preservando la cuota de mercado en los municipios provinciales.

Los manuales estratégicos se agrupan en tres categorías. Los líderes tecnológicos despliegan detección de anomalías basada en inteligencia artificial, despacho móvil de ingenieros y algoritmos de optimización energética para ganar clientes que valoran el tiempo de actividad. Los líderes en costos se centran en el arbitraje salarial, la supervisión eficiente y la adquisición masiva de consumibles para mantener contratos de margen reducido en cadenas minoristas. Los especialistas de nicho se concentran en el mantenimiento de centros de datos, la esterilidad hospitalaria o las operaciones de salas limpias, obteniendo tarifas premium a cambio de estrictos protocolos de cumplimiento.

El interés del capital privado continúa impulsando adquisiciones complementarias, evidenciado por la compra de JLL en 2025 de una empresa de gestión de instalaciones indonesia que añadió 1.200 empleados. Mientras tanto, las empresas emergentes de tecnología inmobiliaria agregan microvendedores a través de mercados digitales, amenazando los alcances de baja complejidad en el mercado de gestión de instalaciones de Asia Pacífico. También surgen carreras de propiedad intelectual, destacadas por la solicitud de patente de Mitie para la optimización energética impulsada por inteligencia artificial, lo que ilustra el cambio del sector desde sus raíces intensivas en mano de obra hacia el capital de conocimiento.

Líderes de la Industria de Gestión de Instalaciones de Asia Pacífico

Aden Group

Aeon Delight Co., Ltd. (Aeon Co Ltd)

Group Atalian

Broadspectrum (Ventia)

C&W Facility Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cushman and Wakefield obtuvo la aprobación final de puesta en marcha para su contrato de gestión de instalaciones de centros de datos en Bombay por USD 80 millones y siete años, poniendo el campus en pleno servicio antes de lo previsto.

- Diciembre de 2025: ATALIAN Global Services presentó un despliegue de plataforma digital de USD 50 millones a tres años en Singapur, Hong Kong, Japón y Australia, con el objetivo de ofrecer paneles de control de indicadores clave de rendimiento en tiempo real para todos los clientes principales.

- Octubre de 2025: Sodexo lanzó en China una suite de gestión de instalaciones orientada a la sostenibilidad, que agrupa auditorías energéticas, iniciativas de desvío de residuos y monitoreo de calidad del aire interior para ayudar a los propietarios a obtener las certificaciones LEED y China Three Star.

- Agosto de 2025: Cushman and Wakefield ganó un mandato de gestión de instalaciones de centros de datos de 1,2 millones de pies cuadrados en Bombay, que incorpora refrigeración de precisión, mantenimiento de sistemas de alimentación ininterrumpida y seguridad las 24 horas del día, los 7 días de la semana.

Alcance del Informe del Mercado de Gestión de Instalaciones de Asia Pacífico

El Informe del Mercado de Gestión de Instalaciones de Asia Pacífico está segmentado por Tipo de Servicio (Servicios Técnicos, Servicios Blandos), Tipo de Oferta (Interno, Externalizado), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Salud, Industrial y de Procesos, Otras Industrias de Usuario Final), Nivel de Complejidad de las Instalaciones (Ubicación Única, Múltiples Ubicaciones, Campus/Complejo, Especializado) y Geografía (China, India, Japón, Corea, Indonesia, Tailandia, Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería, y Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final |

| Instalaciones de Ubicación Única |

| Instalaciones de Múltiples Ubicaciones |

| Instalaciones de Campus / Complejo |

| Instalaciones Especializadas (Centros de Datos, Hospitales, Laboratorios) |

| China |

| India |

| Japón |

| Corea |

| Indonesia |

| Tailandia |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería, y Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final | ||

| Por Nivel de Complejidad de las Instalaciones | Instalaciones de Ubicación Única | |

| Instalaciones de Múltiples Ubicaciones | ||

| Instalaciones de Campus / Complejo | ||

| Instalaciones Especializadas (Centros de Datos, Hospitales, Laboratorios) | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Asia Pacífico?

Fue valorado en USD 572,39 mil millones en 2026 y se proyecta que alcance USD 715,09 mil millones en 2031.

¿Qué tipo de servicio se expande más rápidamente en la región?

Se espera que los servicios blandos crezcan a una CAGR del 5,18% impulsados por los mayores requisitos de higiene y seguridad.

¿Por qué los contratos de gestión de instalaciones integrada están ganando terreno?

Los ocupantes multinacionales favorecen la responsabilidad de punto único, los informes consolidados y la transferencia de riesgo, lo que impulsa los contratos integrados a una CAGR del 4,89%.

¿Qué país tiene la previsión de crecimiento más rápido?

Se prevé que India registre una CAGR del 5,23%, respaldada por incentivos a la manufactura y la rápida urbanización.

¿Cuál es la principal barrera tecnológica que enfrentan los mercados emergentes?

Los altos costos iniciales de los sensores IoT y las plataformas CAFM, combinados con la corta duración de los contratos, ralentizan la adopción fuera de las ciudades de primer nivel.

¿Cómo influye el ESG en la contratación?

Los propietarios que persiguen certificaciones de edificios verdes priorizan a los socios de gestión de instalaciones que pueden rastrear métricas de energía, residuos y calidad del aire interior en tiempo real, lo que define los criterios de licitación en toda la región.

Última actualización de la página el: