Tamaño y Cuota del Mercado de Gestión de Instalaciones de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

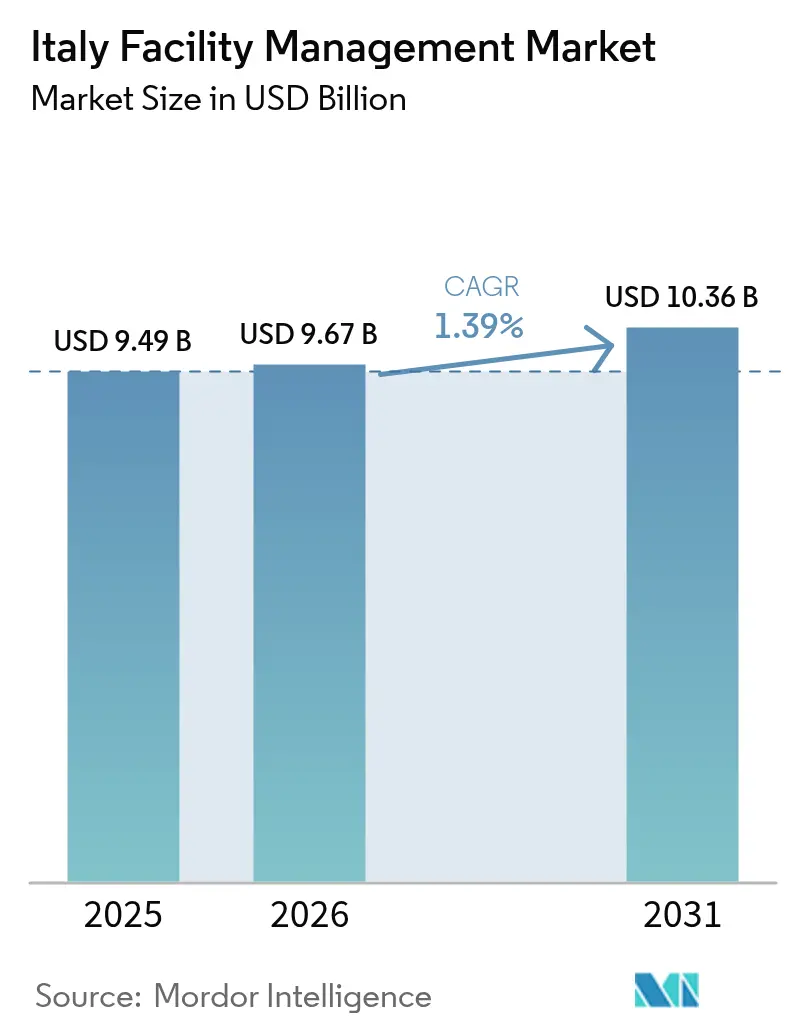

| Tamaño del mercado en el año base (2025) | 9.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Italia por Mordor Intelligence

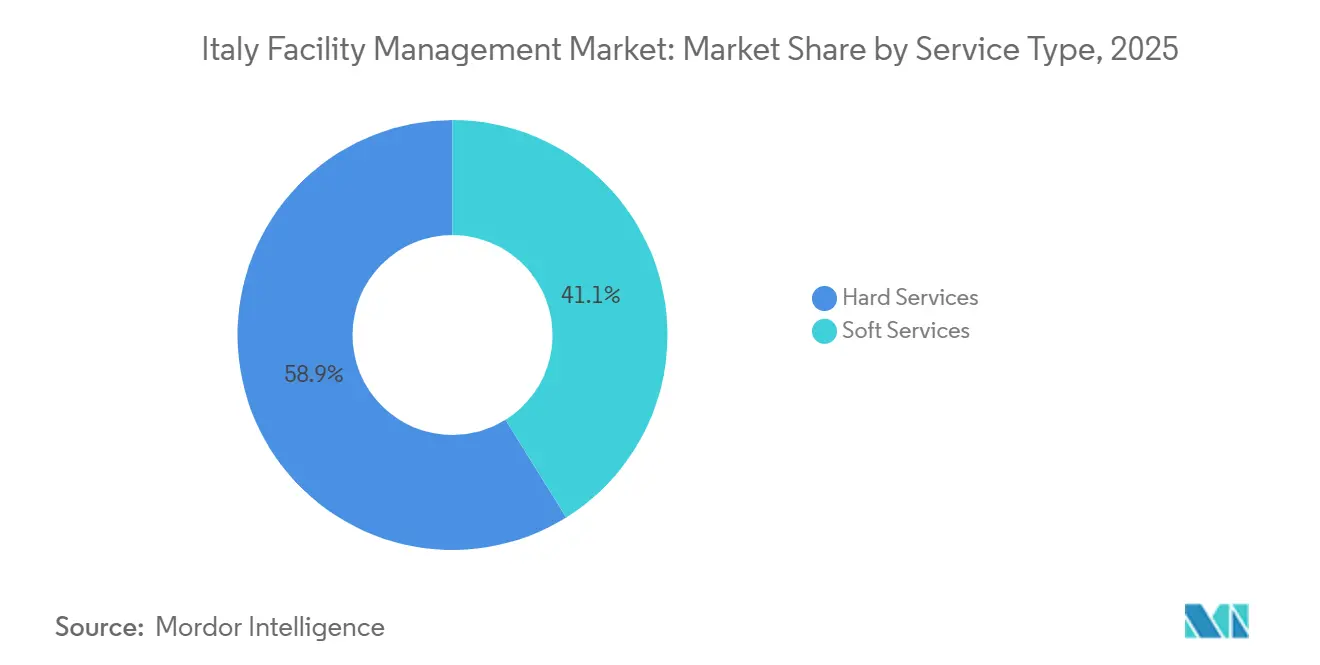

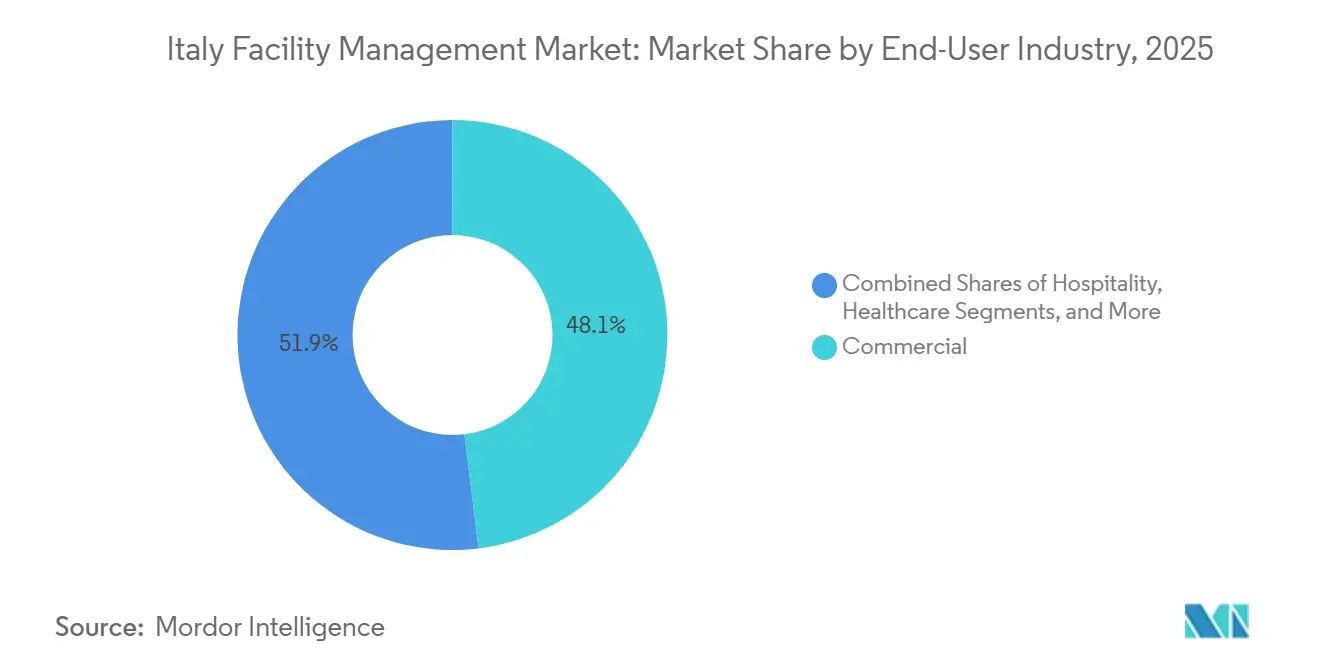

Se espera que el tamaño del mercado de gestión de instalaciones de Italia aumente de USD 9,49 mil millones en 2025 a USD 9,67 mil millones en 2026 y alcance USD 10,36 mil millones en 2031, creciendo a una CAGR del 1,39% durante 2026-2031. Una expansión gradual refleja un sector maduro que equilibra el ajuste de los presupuestos municipales, un mosaico de regulaciones regionales y una persistente escasez de técnicos certificados. Se están formando bolsas de crecimiento en torno al cumplimiento obligatorio del seguro de catástrofes, la construcción de centros de datos en Lombardía y la recuperación del turismo que está impulsando la demanda de servicios blandos. Los servicios técnicos retuvieron el 58,87% de los ingresos de 2025, aunque los servicios blandos se están expandiendo más rápidamente gracias a los contratos agrupados de catering público y hospitalidad. Los modelos de prestación externalizados ya representan dos tercios del gasto y están ganando terreno a medida que los organismos públicos se desprenden de actividades no esenciales y los propietarios privados migran hacia contratos integrados basados en resultados.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios técnicos lideraron con el 58,87% de la cuota del mercado de gestión de instalaciones de Italia en 2025, mientras que los servicios blandos avanzan a una CAGR del 1,96% hasta 2031.

- Por tipo de oferta, los modelos externalizados representaron el 66,59% del tamaño del mercado de gestión de instalaciones de Italia en 2025 y la gestión integrada de instalaciones registra una CAGR del 1,51% durante el mismo período.

- Por industria de usuario final, las instalaciones comerciales representaron el 48,07% del tamaño del mercado de gestión de instalaciones de Italia en 2025 y se proyecta que se expandan a una CAGR del 1,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia de Externalización entre Entidades del Sector Público que Amplía el Mercado de Gestión de Instalaciones | +0.4% | Nacional, Concentración en Lacio, Lombardía, Emilia-Romaña | Mediano Plazo (2–4 Años) |

| Crecimiento del Sector Turístico y de Hospitalidad de Italia que Impulsa la Demanda de Servicios Blandos de Gestión de Instalaciones | +0.5% | Nacional, Picos en Véneto, Lacio, Toscana, Campania | Corto Plazo (≤ 2 Años) |

| Adopción Creciente de Contratos de Gestión Integrada de Instalaciones para la Optimización de Costos | +0.3% | Nacional, Liderado por Lombardía, Piamonte, Lacio | Mediano Plazo (2–4 Años) |

| Expansión de la Industria de Centros de Datos en el Norte de Italia que Impulsa la Demanda Especializada de Gestión Técnica de Instalaciones | +0.2% | Lombardía, Piamonte, Véneto | Largo Plazo (≥ 4 Años) |

| Ley Obligatoria de Seguro contra Desastres que Impulsa el Gasto en Gestión de Instalaciones Orientado a la Resiliencia | +0.2% | Nacional, Ganancias Tempranas en Zonas Sísmicas como Emilia-Romaña y Marcas | Corto Plazo (≤ 2 Años) |

| Reforma del Precio de la Energía Liderada por ARERA que Incentiva los Servicios de Gestión de Instalaciones de Eficiencia Energética a Nivel de Edificio | +0.2% | Norte de Italia y Extensión a Emilia-Romaña | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Tendencia de Externalización entre Entidades del Sector Público que Amplía el Mercado de Gestión de Instalaciones

Las administraciones públicas están acelerando la externalización para cumplir los objetivos fiscales vinculados al Plan Nacional de Recuperación y Resiliencia, canalizando tareas como limpieza, catering y mantenimiento menor hacia contratistas privados. El Decreto Legislativo 209/2024 elevó los umbrales de Modelado de Información de Construcción a EUR 2 millones (USD 2,25 millones), orientando efectivamente los grandes acuerdos marco hacia licitadores con capacidades digitales.[1]Gobierno Italiano, "Ley 15/2024 Seguro de Catástrofes," GOVERNO.IT Las adjudicaciones de catering escolar en Toscana y Friuli durante 2025 se extendieron hasta cuatro años, transfiriendo el riesgo de rendimiento a los proveedores y asegurando flujos de caja públicos predecibles. Las autoridades sanitarias regionales de Lombardía han extendido los contratos de gestión de instalaciones no clínicas hospitalarias a diez años, favoreciendo a los operadores certificados con ISO 41001 que pueden garantizar el tiempo de actividad de los sistemas críticos. Estas dinámicas están ampliando la base direccionable para los proveedores de servicios integrados y sustentando un aumento constante de la cuota externalizada dentro del mercado de gestión de instalaciones de Italia.

Crecimiento del Sector Turístico y de Hospitalidad de Italia que Impulsa la Demanda de Servicios Blandos de Gestión de Instalaciones

El gasto de los visitantes internacionales alcanzó EUR 60,4 mil millones (USD 68,1 mil millones) en 2025, elevando la ocupación hotelera por encima del 70% en los destinos principales y reactivando la demanda de contratos de limpieza, lencería y seguridad.[2]Consejo Mundial de Viajes y Turismo, "Informe de Impacto Económico de Italia 2025," WTTC.ORG La mayoría de los hoteles destinaron más del 15% de la facturación anual a mejoras de sostenibilidad que requieren soporte continuo de climatización y gestión de residuos, a menudo integrado en acuerdos agrupados que se alinean con las normas de la Taxonomía de la UE. Los Juegos Olímpicos de Invierno Milán-Cortina 2026 atrajeron un préstamo verde de EUR 110 millones (USD 123,2 millones) para su Villa Olímpica, garantizando trabajos de gestión integrada de instalaciones hasta al menos 2028. Las plataformas de alquiler a corto plazo ahora representan una quinta parte de las noches de alojamiento y frecuentemente externalizan la limpieza de rotación rápida a proveedores especializados, impulsando la frecuencia de contratos aunque con importes menores. Las regulaciones de seguridad aplicadas por las juntas de turismo regionales obligan a inspecciones de incendios por terceros, ampliando aún más el alcance de los servicios blandos dentro del mercado de gestión de instalaciones de Italia.

Adopción Creciente de Contratos de Gestión Integrada de Instalaciones para la Optimización de Costos

Los ocupantes corporativos están consolidando sus listas de proveedores, pasando de servicios individuales a acuerdos holísticos basados en resultados que agrupan servicios de ingeniería mecánica, eléctrica y de fontanería, limpieza, seguridad y catering. Rekeep reveló un cartera de pedidos de EUR 2,3 mil millones (USD 2,59 mil millones) a mediados de 2025, del cual el 60% provenía de contratos que vinculan el pago al tiempo de actividad o a métricas de ahorro energético. Siram Veolia aseguró EUR 265 millones (USD 298,7 millones) en 80 proyectos que financian la renovación de iluminación y la sustitución de calderas a cambio de participaciones en ahorros de servicios públicos a quince años.[3]Veolia, "Actualización de Operaciones de Siram Italia," VEOLIA.COM La certificación de gestión energética ISO 50001 ahora genera primas de evaluación de ofertas de hasta el 10% en licitaciones integradas, inclinando las adjudicaciones hacia proveedores digitalmente maduros. Las empresas más pequeñas que carecen de amplitud multiservicio están explorando cooperativas o especializaciones de nicho para seguir siendo competitivas. Esta migración hacia la contratación integrada está ampliando constantemente el tamaño de los acuerdos en todo el mercado de gestión de instalaciones de Italia.

Expansión de la Industria de Centros de Datos en el Norte de Italia que Impulsa la Demanda Especializada de Gestión Técnica de Instalaciones

Los operadores de hiperescala y coubicación anunciaron más de EUR 1 mil millones (USD 1,13 mil millones) en ampliaciones de capacidad en Lombardía en 2025, posicionando a Milán como un centro de fibra mediterráneo. VIRTUS Data Centres está construyendo un campus de 36 megavatios que exige monitoreo de climatización las 24 horas del día, pruebas de energía redundante y supresión de incendios conforme a EN 54.[4]VIRTUS Data Centres, "Anuncio del Campus de Milán," VIRTUSDC.COM Los requisitos del Nivel III del Instituto Uptime obligan a los socios de gestión de instalaciones a mantener rigurosos programas de mantenimiento preventivo e informes minuto a minuto. Los primeros adoptantes de análisis predictivo basado en inteligencia artificial reportan reducciones del tiempo de inactividad del 40%, una ventaja operativa que eleva los costos de cambio para los clientes. La gestión técnica especializada de instalaciones representa, por tanto, un nicho de alto margen y larga duración dentro del mercado de gestión de instalaciones de Italia, especialmente en Lombardía y el vecino Piamonte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco Regulatorio Fragmentado en las Regiones Italianas que Complica los Costos de Cumplimiento | -0.3% | Nacional, Agudo en Sicilia, Cerdeña, Trentino-Alto Adigio | Mediano Plazo (2–4 Años) |

| Aumento de los Costos de Mano de Obra Técnica Cualificada que Reduce los Márgenes de los Proveedores de Gestión de Instalaciones | -0.4% | Nacional, Más Severo en Lombardía, Véneto, Emilia-Romaña | Corto Plazo (≤ 2 Años) |

| Despliegue Lento de la Infraestructura 5G que Retrasa las Implementaciones de Gestión de Instalaciones en Edificios Inteligentes | -0.2% | Regiones del Sur y Zonas Rurales | Largo Plazo (≥ 4 Años) |

| Restricciones Presupuestarias Municipales que Reducen la Externalización del Mantenimiento de Instalaciones Públicas en Ciudades Más Pequeñas | -0.2% | Municipios del Sur y Centro con Menos de 50.000 Habitantes | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Fragmentado en las Regiones Italianas que Complica los Costos de Cumplimiento

Veinte gobiernos regionales mantienen códigos de construcción y protocolos de seguridad contra incendios distintos, lo que obliga a los proveedores a mantener equipos de cumplimiento paralelos y conjuntos de documentos. Sicilia y Cerdeña divergen del Decreto Nacional 151/2011, mientras que Trentino-Alto Adigio exige señalización de seguridad bilingüe, lo que incrementa los gastos de traducción y auditoría. Un estudio comparativo que abarcó ocho contratos hospitalarios regionales encontró gastos generales que oscilaban entre el 4% y el 11% del valor del contrato, con la mayor carga en las jurisdicciones que exigen inspecciones adicionales in situ. El no reconocimiento de las certificaciones regionales obliga a los técnicos a repetir la formación al trasladarse entre regiones, lo que ralentiza los esfuerzos de escalado dentro del mercado de gestión de instalaciones de Italia.

Aumento de los Costos de Mano de Obra Técnica Cualificada que Reduce los Márgenes de los Proveedores de Gestión de Instalaciones

Las tasas de vacantes para técnicos de climatización y electricistas superaron el 8% en Lombardía en 2025, y los salarios mínimos sectoriales aumentaron un 9% durante 2024-2025 a través de la negociación colectiva. La mano de obra representa entre el 60% y el 70% de los ingresos por servicios blandos y aproximadamente la mitad de los costos de servicios técnicos, erosionando los márgenes operativos cuando los contratos están fijados a precios fijos. Rekeep reportó un EBITDA del 12,4% en el primer semestre de 2025, frente al 13,1% de dos años antes a pesar del crecimiento de la facturación, atribuyendo la caída a la inflación salarial. Los proveedores están experimentando con fregadoras robóticas y programación de personal basada en el Internet de las Cosas, aunque el capital requerido intensifica la presión competitiva sobre las empresas más pequeñas dentro del mercado de gestión de instalaciones de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Blandos Ganan Impulso en Medio de la Recuperación de la Hospitalidad

Los servicios técnicos generaron el 58,87% del gasto total en 2025, anclados por el mantenimiento obligatorio de ingeniería mecánica, eléctrica y de fontanería y el cumplimiento de la seguridad contra incendios en instalaciones industriales e institucionales. Se espera que el tamaño del mercado de gestión de instalaciones de Italia para los servicios técnicos se expanda marginalmente a medida que los mandatos de rendimiento energético impulsen las actualizaciones de calderas y las renovaciones de iluminación LED. Dentro de esta categoría, la gestión de activos y los diagnósticos predictivos están atrayendo precios premium porque reducen las intervenciones de emergencia. Los sistemas contra incendios continúan registrando ganancias constantes, respaldados por la Ley 15/2024 y una aplicación más estricta de las normas EN 54.

Los servicios blandos están registrando el avance más rápido, creciendo a una CAGR del 1,96% hasta 2031 a medida que hoteles, aeropuertos y museos reabren completamente. Los contratos de limpieza están pasando de modelos de horas de trabajo a cuadros de mando basados en resultados verificados mediante pruebas de bioluminiscencia ATP. Las empresas de seguridad están agrupando análisis de video con servicios de vigilancia para cumplir los requisitos de los seguros, mientras que los proveedores de catering se diferencian mediante menús orgánicos que se alinean con las normas regionales de contratación verde. En conjunto, los servicios blandos están aumentando su participación en la cuota del mercado de gestión de instalaciones de Italia a medida que las licitaciones agrupadas se convierten en la norma.

Por Tipo de Oferta: Los Modelos Externalizados Amplían su Ventaja a través de Acuerdos Integrados

Los acuerdos externalizados representaron el 66,59% del valor de 2025 y están ampliando su ventaja a medida que las entidades desinvierten en operaciones no esenciales. Se proyecta que el tamaño del mercado de gestión de instalaciones de Italia para la prestación externalizada crezca un 1,51% hasta 2031, impulsado por asociaciones energéticas público-privadas que transfieren el riesgo de inversión de capital a los contratistas. La gestión integrada de instalaciones ahora representa el 40% de las nuevas adjudicaciones públicas, especialmente para hospitales y escuelas que prefieren una responsabilidad única.

Los modelos internos persisten en defensa y farmacéutica, aunque están surgiendo soluciones híbridas donde el personal central del cliente se integra con equipos externalizados para preservar el conocimiento institucional. La adquisición de servicios individuales sigue siendo popular entre las pequeñas y medianas empresas, pero se están formando cooperativas de empresas locales para licitar trabajos agrupados. Los mandatos de gemelo digital integrados en los requisitos de Modelado de Información de Construcción por encima de EUR 2 millones (USD 2,3 millones) favorecen a los proveedores con plataformas de gestión de activos en 3D, elevando el listón tecnológico en todo el mercado de gestión de instalaciones de Italia.

Por Industria de Usuario Final: El Sector Inmobiliario Comercial Impulsa la Ola de Renovaciones

Los edificios comerciales controlaron el 48,07% del gasto en 2025 y registrarán las mayores ganancias incrementales a medida que los propietarios se apresuran a cumplir los umbrales de Clase E del Certificado de Eficiencia Energética antes de 2030. Las cadenas minoristas están externalizando la limpieza de múltiples ubicaciones para contener costos mientras lidian con la presión de márgenes del comercio electrónico. Los hoteles y complejos turísticos son impulsores de volumen para los servicios de lencería, climatización y gestión de residuos, con muchas propiedades apuntando a la acreditación de la Etiqueta Ecológica de la UE para atraer a viajeros conscientes del clima.

Los segmentos sanitario e institucional contribuyen con flujos de ingresos estables a través de contratos de larga duración para servicios técnicos y de catering. Los hospitales están añadiendo mantenimiento predictivo para redes de gas medicinal bajo la norma UNI 11554, aumentando la cuota del mercado de gestión de instalaciones de Italia para los servicios técnicos especializados. Los operadores industriales y logísticos están pivotando hacia el mantenimiento predictivo equipado con el Internet de las Cosas que reduce el tiempo de inactividad hasta en un 40%, una característica que se está convirtiendo en estándar en los paquetes de gestión de instalaciones de centros de datos en torno a Milán. Otros sectores, como los centros de transporte y los sitios culturales, están recurriendo a la seguridad y limpieza integradas para reducir los gastos fijos de mano de obra y cumplir los mandatos de resiliencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El norte de Italia, liderado por Lombardía, Véneto y Piamonte, generó aproximadamente el 55% del gasto nacional en 2025. Las inversiones en centros de datos que superan EUR 1 mil millones (USD 1,13 mil millones) y los proyectos de comunidades energéticas alineados con ARERA están agrupando la demanda de gestión técnica de instalaciones de alta especificación. El distrito de negocios de Milán está fomentando contratos integrados de múltiples ubicaciones que aseguran garantías de rendimiento a diez años, mientras que el clúster automotriz de Turín está adoptando paquetes de energía como servicio que agrupan instalación, financiación y mantenimiento en una sola tarifa.

Las regiones centrales, ancladas por Lacio y Toscana, continúan dependiendo de contratos del sector público y de hospitalidad. El complejo ministerial de Roma asegura licitaciones plurianuales de limpieza y catering que favorecen a los operadores con certificación ISO 41001, mientras que los hoteles de Toscana canalizan las mejoras de sostenibilidad a través de proveedores que suministran consumibles con Etiqueta Ecológica de la UE. Los próximos Juegos Milán-Cortina 2026, que abarcan Lombardía y Véneto, extenderán la demanda de gestión integrada de instalaciones más allá de la ceremonia de clausura, especialmente para la conversión posterior al evento de los recintos.

El sur de Italia, incluidas las islas, se queda rezagado en crecimiento dada la menor capacidad fiscal, las normas fragmentadas y las brechas de cobertura 5G del 46,8% frente a la media de la UE del 89,8%. Sin embargo, las regiones sísmicas como Abruzos y Marcas están acelerando las obras de reparación por desastres y resiliencia bajo la Ley 15/2024, añadiendo alcance de gestión técnica de instalaciones vinculado a descuentos en primas de seguros. Las limitaciones presupuestarias en los municipios más pequeños moderan el ritmo, aunque los fondos del Plan Nacional de Recuperación están fluyendo gradualmente hacia proyectos listos para ejecutar, manteniendo una base de oportunidades externalizadas en todo el mercado de gestión de instalaciones de Italia.

Panorama Competitivo

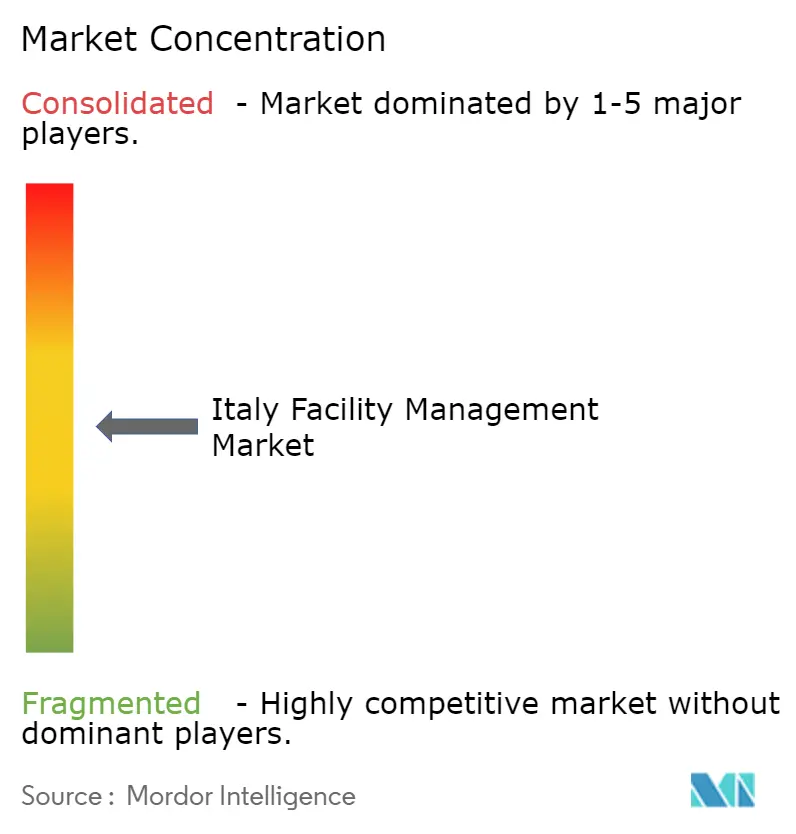

Las cinco principales empresas representaron un estimado del 30-35% de los ingresos de 2025, lo que subraya una estructura moderadamente fragmentada donde los especialistas regionales prosperan gracias al conocimiento local. Las multinacionales como Sodexo y Apleona despliegan poder de compra global y plataformas digitales avanzadas, captando contratos integrados a nivel nacional. Los líderes nacionales como Rekeep y Siram aprovechan las arraigadas relaciones municipales y las densas redes de sucursales para proteger su cuota en licitaciones de sanidad y educación. La adquisición de Galli Facility Management por parte de Apleona en diciembre de 2024 amplió su presencia italiana, mientras que la compra por parte de Rekeep de una participación del 60% en Euromex en enero de 2026 avanzó su alcance ibérico.

La tecnología sirve como principal diferenciador entre líderes y rezagados. Los líderes invierten en sensores del Internet de las Cosas, mantenimiento predictivo basado en inteligencia artificial y gemelos digitales que reducen las intervenciones reactivas hasta en un 40%. El Decreto Legislativo 209/2024 elevó los umbrales de Modelado de Información de Construcción, recortando efectivamente a los licitadores más pequeños y menos digitalizados de los marcos públicos de alto valor. Las empresas incapaces de financiar la automatización se retiran a nichos como jardinería, control de plagas o limpieza de bajo riesgo. Las tendencias de certificación refuerzan la brecha; las credenciales ISO 41001 e ISO 50001 se han convertido en requisitos básicos en la contratación pública, elevando las barreras y consolidando la cuota entre los actores tecnológicamente avanzados dentro del mercado de gestión de instalaciones de Italia.

Persisten bolsas de espacio en blanco, especialmente en contratos de energía basados en rendimiento donde los proveedores adelantan los costos de hardware a cambio de participaciones plurianuales en ahorros de servicios públicos. Siram Veolia fue pionera en esta estructura en 80 proyectos público-privados por valor de EUR 265 millones (USD 298,7 millones) hasta 2027, una plantilla que ahora están emulando los competidores. La presión sobre los márgenes derivada de la inflación salarial está empujando a todos los niveles hacia la automatización y el monitoreo remoto, lo que probablemente acelerará las fusiones y adquisiciones a medida que la escala se vuelve necesaria para financiar la adopción tecnológica.

Líderes de la Industria de Gestión de Instalaciones de Italia

ATLAS I.F.M. S.R.L.

Sodexo Facilities Management Services (SODEXO GROUP)

Compass Group PLC

Euro & Promos Facility Management S.P.A (EURO & PROMOS)

Rekeep SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Rekeep adquirió una participación del 60% en Euromex, ampliando su cartera sanitaria y extendiendo las operaciones a Portugal.

- Enero de 2026: Rekeep y Alba Infra lanzaron el fondo Multisectorial de Gestión de Instalaciones Circular II, desplegando EUR 40 millones (USD 44,8 millones) para renovaciones de eficiencia energética y resiliencia en edificios públicos.

- Mayo de 2025: SAGAD s.r.l., la filial italiana de B+N Referencia Zrt., ha adquirido las operaciones de gestión de instalaciones de L'Alleanza Società Cooperativa, con sede en Verona.

- Octubre de 2025: Sodexo publicó ingresos del ejercicio fiscal 2025 de EUR 24,1 mil millones (USD 27,2 mil millones), citando una retención de clientes del 94% y una mayor actividad de gestión integrada de instalaciones en educación y sanidad.

- Octubre de 2025: Rekeep reportó ingresos del primer semestre de 2025 de EUR 622,1 millones (USD 702,2 millones) y una cartera de pedidos de EUR 2,3 mil millones (USD 2,59 mil millones), con el 60% vinculado a contratos integrados basados en resultados.

Alcance del Informe del Mercado de Gestión de Instalaciones de Italia

El estudio rastrea las tendencias relacionadas con el mercado de gestión de instalaciones en Italia analizando la facturación acumulada a través de los contratos de usuario final de los proveedores de servicios. El estudio rastrea los ingresos acumulados de los servicios ofrecidos para la operación y mantenimiento de edificios (servicios mecánicos y eléctricos, calefacción y ventilación, fontanería, sistemas de control y gestión de servicios de edificios, pruebas de aplicaciones portátiles de la estructura del edificio, sistemas de protección contra incendios, alarma de incendios y sistemas de detección), gestión medioambiental (servicios de gestión energética, gestión de residuos, servicios de reciclaje), tecnologías de la información y telecomunicaciones (establecimiento y mantenimiento de sistemas de tecnologías de la información y la introducción de paquetes de software), servicios de apoyo (limpieza, catering, máquinas expendedoras, servicios de mensajería, servicios de lavandería, gestión y dotación de personal de sala de correos, recepción y seguridad) y gestión de propiedades (planificación y diseño de espacios, gestión de activos, adquisiciones y enajenaciones de propiedades, y gestión de reubicaciones).

El Informe del Mercado de Gestión de Instalaciones de Italia está Segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Ingeniería Mecánica, Eléctrica, de Fontanería y Climatización, Sistemas contra Incendios y Seguridad, Otros Servicios Técnicos de Gestión de Instalaciones; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, Otros Servicios Blandos de Gestión de Instalaciones), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión Integrada de Instalaciones), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Sanidad, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Ingeniería Mecánica, Eléctrica, de Fontanería y Climatización | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Sanidad |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Ingeniería Mecánica, Eléctrica, de Fontanería y Climatización | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Sanidad | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de instalaciones de Italia en términos monetarios para 2026?

Está valorado en USD 9,67 mil millones en 2026, en camino de alcanzar USD 10,36 mil millones en 2031.

¿Cuál es la CAGR proyectada para los servicios de gestión de instalaciones en Italia entre 2026 y 2031?

La tasa de crecimiento anual compuesta se sitúa en el 1,39% para el período de previsión.

¿Qué segmento de servicios está creciendo más rápido dentro de las instalaciones italianas?

Los servicios blandos como limpieza, seguridad y catering están avanzando a una CAGR del 1,96% gracias a la recuperación del turismo y las licitaciones públicas agrupadas.

¿Por qué están ganando popularidad los contratos de gestión integrada de instalaciones?

Las corporaciones y los organismos públicos prefieren la responsabilidad única y el ahorro de costos, que los contratos integrados ofrecen junto con modelos de pago basados en el rendimiento.

¿Qué región de Italia muestra la mayor demanda de gestión técnica de instalaciones vinculada a los centros de datos?

Lombardía lidera, con más de EUR 1 mil millones en inversiones comprometidas en centros de datos que requieren mantenimiento de alta especificación las 24 horas del día.

¿Qué está impulsando el gasto en gestión de instalaciones orientado a la resiliencia en zonas sísmicas?

La Ley 15/2024 exige un seguro de catástrofes, y las aseguradoras conceden descuentos en primas para los edificios que completan mejoras certificadas de seguridad sísmica y contra incendios.

Última actualización de la página el: