Tamaño y Participación del Mercado de Gestión de Instalaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.01 Billones de dólares |

| Tamaño del Mercado (2031) | 3.72 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones por Mordor Intelligence

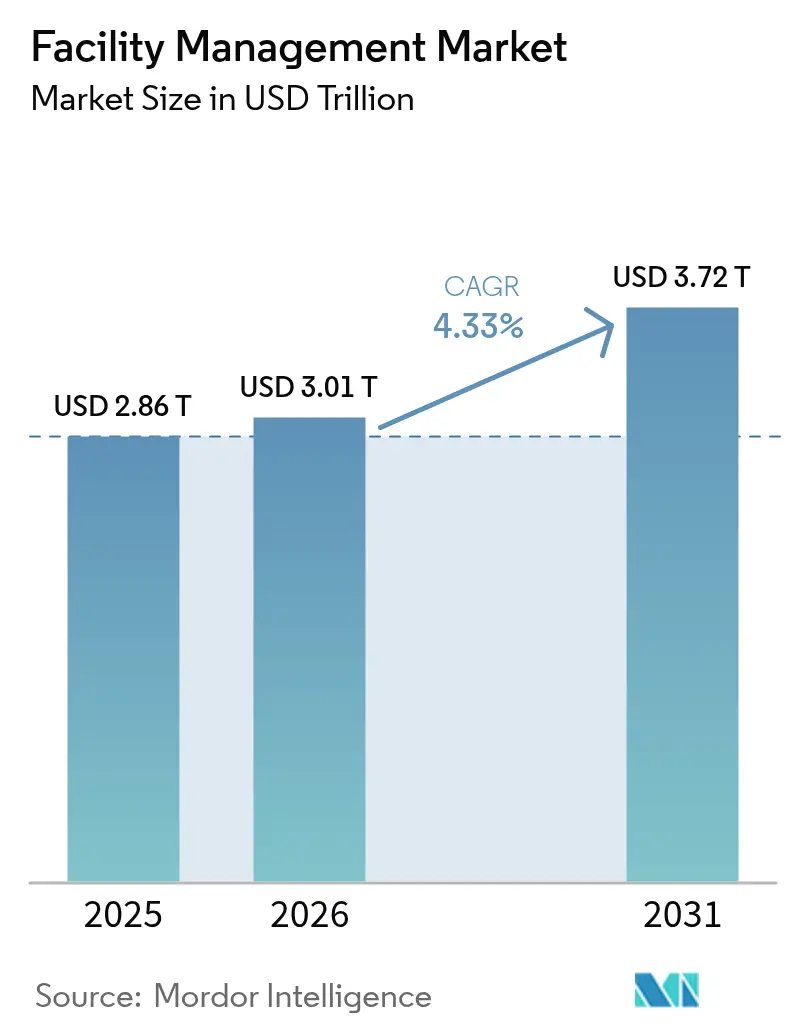

Se proyecta que el tamaño del Mercado de Gestión de Instalaciones sea de USD 2,86 billones en 2025, USD 3,01 billones en 2026, y alcance USD 3,72 billones en 2031, creciendo a una CAGR del 4,33% de 2026 a 2031. El impulso de crecimiento refleja el reposicionamiento de la gestión de instalaciones de un costo de soporte a un factor estratégico para la resiliencia operativa, la integración digital y la productividad de los empleados. El mayor apetito por la externalización, la rápida migración a la nube a pesar de los incidentes de ciberseguridad, y la constante presión de los mandatos ESG están ampliando colectivamente la demanda potencial. El aumento del gasto en infraestructura en mercados emergentes, particularmente en Asia-Pacífico, está reforzando un ciclo de expansión multirregional para el mercado de gestión de instalaciones. Los proveedores que combinan plataformas tecnológicas con modelos basados en resultados están captando contratos premium a medida que los clientes buscan un control de costos transparente y una eficiencia medible.

Conclusiones Clave del Informe

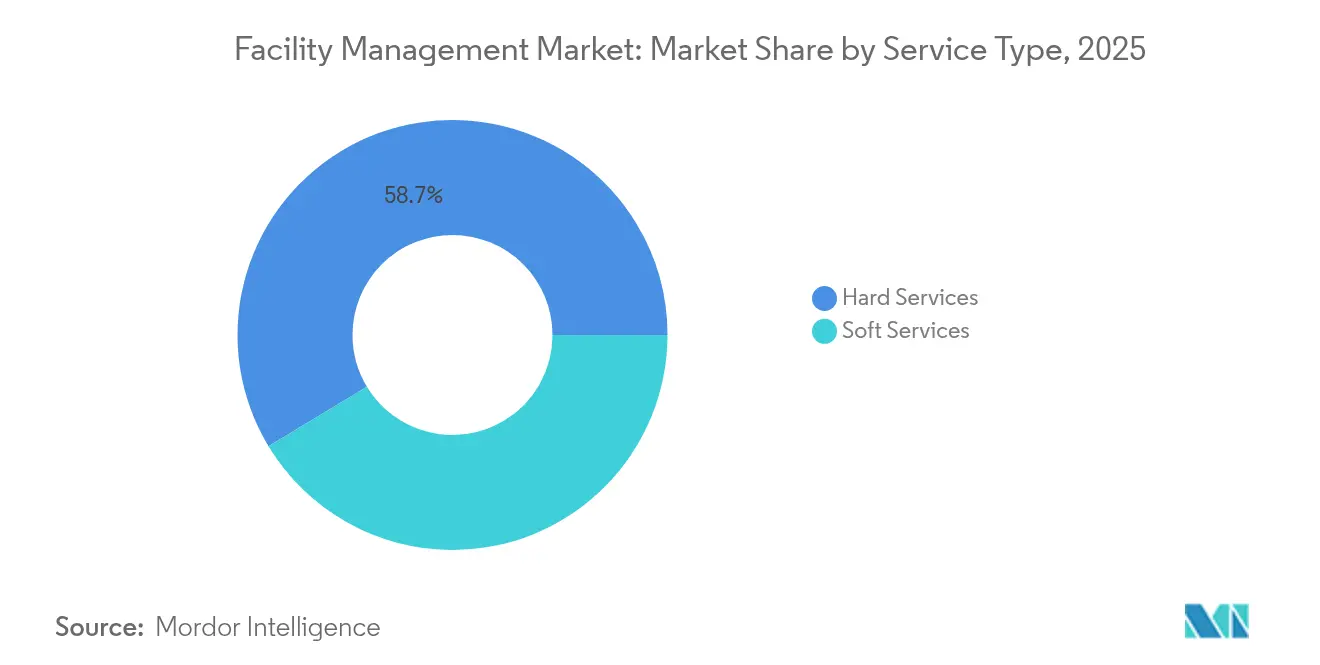

- Por tipo de servicio, los Servicios Duros representaron el 58,65% de la participación del mercado de gestión de instalaciones en 2025, mientras que se proyecta que los Servicios Blandos se expandan a una CAGR del 6,05% hasta 2031.

- Por tipo de oferta, los modelos Internos retuvieron el 53,20% de la participación del tamaño del mercado de gestión de instalaciones en 2025; se prevé que las operaciones de Externalización crezcan a una CAGR del 5,71% hasta 2031.

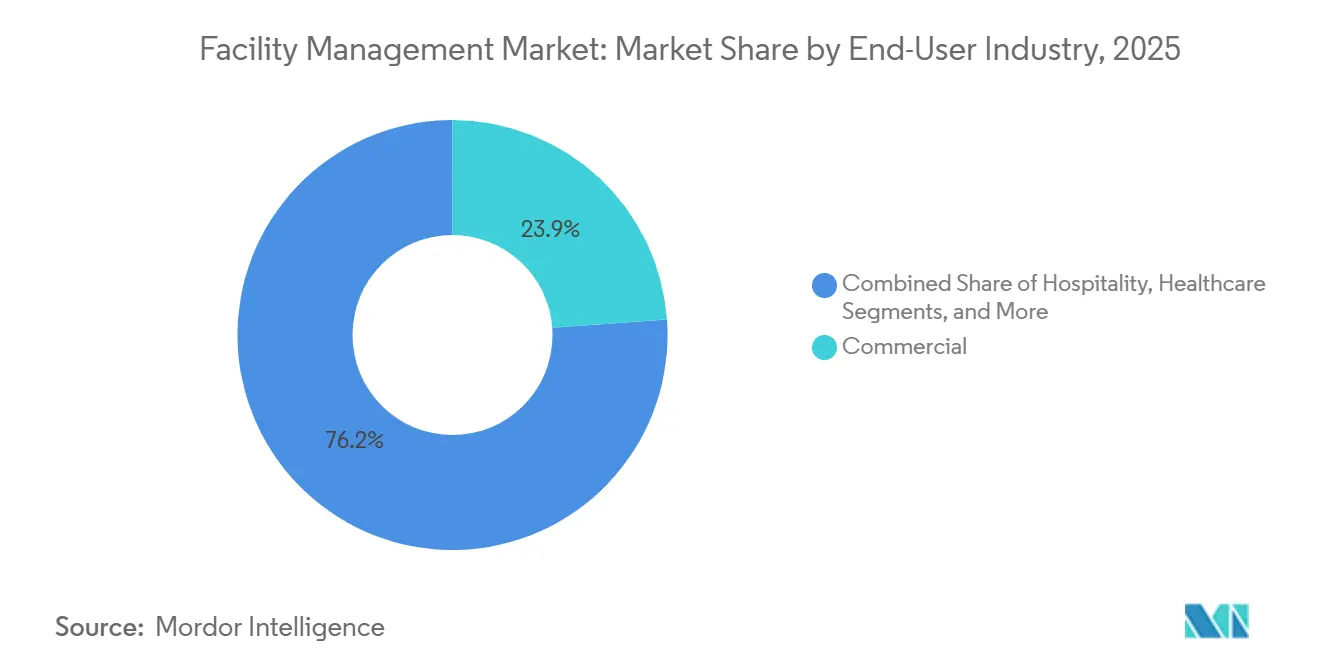

- Por industria del usuario final, el segmento Comercial lideró con el 23,85% de la participación del mercado de gestión de instalaciones en 2025, mientras que las instalaciones de Salud son las de mayor crecimiento con una CAGR del 7,78% impulsada por inversiones en hospitales inteligentes.

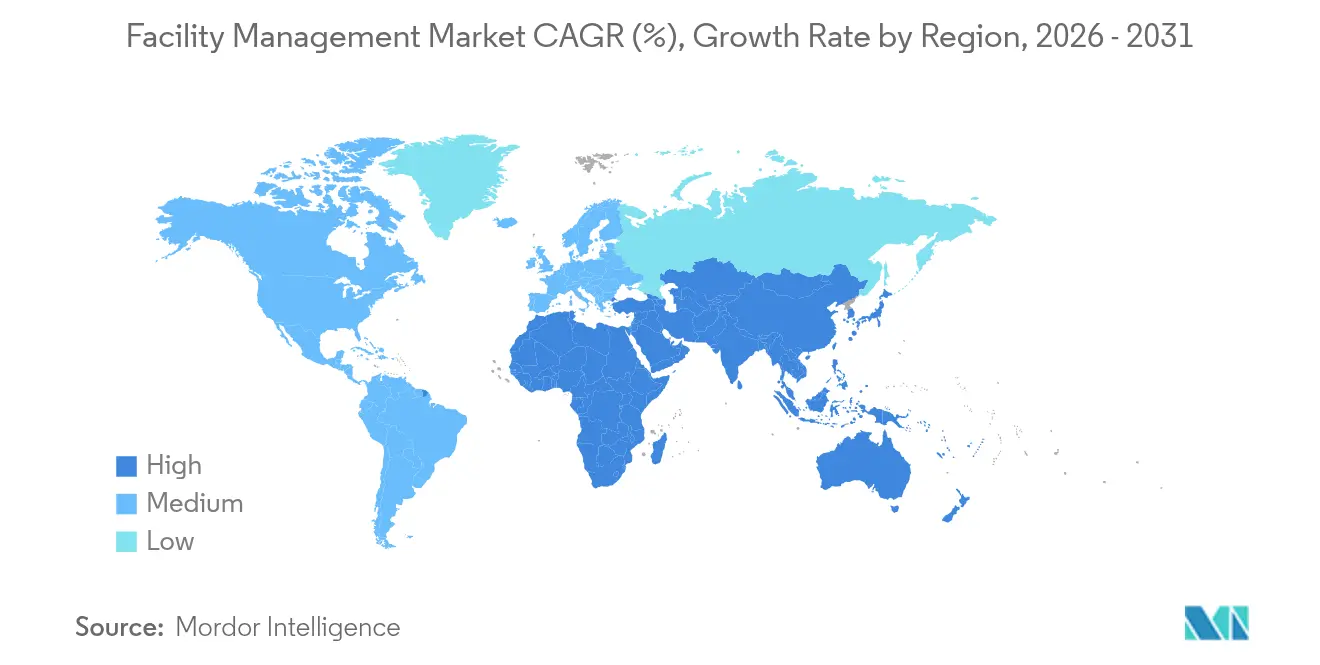

- Por geografía, Asia-Pacífico representó el 41,10% del mercado de gestión de instalaciones en 2025, con Oriente Medio y África avanzando a una CAGR del 7,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Instalaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente énfasis en la externalización de operaciones no esenciales | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Digitalización de instalaciones mediante mantenimiento predictivo habilitado por IoT | +2.1% | Núcleo en APAC, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Contratación de gestión de instalaciones vinculada a sostenibilidad y ESG | +1.9% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Necesidades de rediseño del lugar de trabajo híbrido pospandemia | +1.4% | Global, con énfasis en mercados desarrollados | Corto plazo (≤ 2 años) |

| Canalizaciones de infraestructura público-privada en mercados emergentes | +1.2% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de optimización energética impulsados por IA | +0.9% | América del Norte y Europa, adopción temprana en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente énfasis en la externalización de operaciones no esenciales

Las corporaciones están canalizando capital hacia la innovación central transfiriendo las responsabilidades de instalaciones a socios especializados, con el 35% de las empresas aumentando los presupuestos de gestión de instalaciones en 2024 para reducir la complejidad operativa.[1]CBRE Research, "Perspectiva Global del Presupuesto de Gestión de Instalaciones 2024," cbre.com El mercado de gestión de instalaciones se beneficia de los efectos de escala que permiten a los proveedores absorber los impactos en la cadena de suministro y ofrecer grupos de mano de obra diversificados. La demanda es pronunciada en tecnología y salud, respaldando el aumento del 16% en los ingresos netos de CBRE provenientes de contratos de instalaciones durante el primer trimestre de 2025. La práctica también mitiga la exposición al riesgo de proveedores: el 29% de las empresas señaló temores de interrupción, lo que impulsa la preferencia por socios de gestión de instalaciones con logística reforzada. A medida que el volumen de externalización aumenta, los proveedores reinvierten las ganancias de margen en automatización, análisis predictivo y mejora de competencias de la fuerza laboral, reforzando un ciclo de crecimiento virtuoso en todo el mercado de gestión de instalaciones.

Digitalización de instalaciones mediante mantenimiento predictivo habilitado por IoT

Las plataformas de mantenimiento predictivo, valoradas en USD 5.500 millones en 2025 y con una expansión anual del 17%, sustentan un cambio estructural de las reparaciones reactivas al cuidado basado en condiciones.[2]Buildings Media, "Actualización del Mercado de Mantenimiento Predictivo 2025," buildings.com Los adoptantes del sector salud reportan ahorros en costos de instalaciones del 10-15% mediante la generación automatizada de órdenes de trabajo.[3]Medxcel, "Estudios de Caso de Hospitales Inteligentes," medxcel.com La capa de software, que representa el 44% del gasto, incluye algoritmos preentrenados que democratizan el acceso para sitios medianos dentro del mercado de gestión de instalaciones. Los primeros pilotos en plantas industriales revelan una recuperación de calor residual un 25% más rápida, destacando beneficios ESG tangibles. A medida que los modelos de detección de anomalías maduran, los requisitos de datos se reducen, lo que permite que activos más pequeños participen sin registros históricos densos, ampliando así la penetración del mercado en todas las geografías.

Contratación de gestión de instalaciones vinculada a sostenibilidad y ESG

Los códigos de construcción ecológica en evolución, como LEED v5, obligan a implementar estrategias integrales de descarbonización, impulsando a los proveedores de gestión de instalaciones a incorporar energía renovable, desvío de residuos y objetivos de calidad del aire interior en los contratos. ENERGY STAR NextGen exige un suministro de energía renovable del 30%, elevando los estándares de desempeño y diferenciando a los proveedores con dominio tecnológico. La clasificación número 1 en sostenibilidad proteica de ISS Guckenheimer ilustra cómo las carteras de servicios ahora integran la ética de la cadena de suministro alimentario con la gestión energética. El compromiso de Compass Group de reducir las emisiones de Alcance 1 y 2 en un 46% para 2030 posiciona al grupo para ganar licitaciones impulsadas por ESG. En conjunto, estas dinámicas amplían el mercado de gestión de instalaciones al convertir la sostenibilidad en una capacidad generadora de ingresos en lugar de un costo de cumplimiento.

Necesidades de rediseño del lugar de trabajo híbrido pospandemia

El trabajo híbrido está reformando la asignación de espacios, impulsando la adopción de herramientas de ocupación habilitadas por IA como IBM TRIRIGA, que ajusta las carteras en tiempo real. La adquisición de Industrious por parte de CBRE amplía el alcance de la empresa hacia oficinas flexibles, evidenciando un cambio hacia paquetes de servicios experienciales dentro del mercado de gestión de instalaciones. Operadores de salud como Guthrie Clinic ahorraron USD 7 millones en mano de obra y redujeron la rotación tras lanzar centros de atención remota. La demanda de entornos interiores saludables está fomentando la inversión en sensores de calidad del aire y controles sin contacto, reforzando la convergencia entre el bienestar de los empleados y la estrategia de instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación salarial en la mano de obra de custodia | -1.8% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Base de proveedores fragmentada en mercados emergentes | -1.2% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgo de ciberseguridad en plataformas de gestión de instalaciones basadas en la nube | -0.9% | Global, con mayor preocupación en mercados desarrollados | Corto plazo (≤ 2 años) |

| Bloqueo de capital en plataformas de gestión integrada de instalaciones entre pymes | -0.7% | Global, con impacto particular en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inflación salarial en la mano de obra de custodia

Las ganancias horarias promedio en el soporte de instalaciones se dispararon un 4,1% en 2024, elevando el salario mediano a USD 21,74 y comprimiendo los márgenes en los contratos intensivos en mano de obra. La escasez de mano de obra especializada, especialmente en HVAC y electricidad, intensifica las guerras de ofertas, mientras que eventos como la huelga de trabajadores de instalaciones de la Universidad de Cornell subrayan el creciente activismo sindical. Las tarifas ocultas en los contratos y los recargos adicionales tensan aún más los presupuestos, llevando a los compradores a reconsiderar la economía de la externalización. Los proveedores responden acelerando los pilotos de robótica y limpieza autónoma, pero los requisitos de capital inicial y de reentrenamiento pesan sobre la adopción a corto plazo en todo el mercado de gestión de instalaciones.

Base de proveedores fragmentada en mercados emergentes

En Asia-Pacífico y partes de Oriente Medio y África, los proveedores de gestión de instalaciones son numerosos pero de escala reducida, lo que complica la adquisición y el aseguramiento de la calidad para los ocupantes multinacionales. Los estándares dispares dificultan los despliegues de servicios integrados, inflando los costos de coordinación y ralentizando la maduración del mercado de gestión de instalaciones. Los grandes incumbentes están aplicando estrategias de consolidación, pero las barreras regulatorias y los mandatos de mano de obra local prolongan los plazos de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Impulsan la Modernización de la Infraestructura

Los Servicios Duros generaron el 58,65% del tamaño del mercado de gestión de instalaciones en 2025, impulsados por el mantenimiento mecánico, eléctrico y de plomería (MEP) obligatorio que salvaguarda la integridad de los activos. Los códigos regulatorios y la creciente complejidad de los activos requieren técnicos certificados, reforzando la estabilidad de la demanda. A lo largo del horizonte de pronóstico, la convergencia con los Servicios Blandos se intensificará a medida que los clientes busquen una gestión de experiencia unificada, creando oportunidades de venta cruzada para los proveedores integrados.

Los Servicios Blandos, aunque más pequeños, se aceleran a una CAGR del 6,05%, reflejando un mayor enfoque en higiene, seguridad y bienestar de los ocupantes. Los contratos de limpieza incorporan protocolos antimicrobianos y aspiradoras robóticas, mientras que la seguridad avanza hacia la videoanalítica con IA. A medida que los cuadros de mando ESG se amplían para incluir el aire interior y la sostenibilidad en la restauración, los Servicios Blandos ganan visibilidad a nivel directivo. Los proveedores que fusionan flujos de datos de Servicios Duros y Blandos pueden ajustar proactivamente los programas preventivos, creando ganancias operativas tangibles y ampliando la participación de cartera dentro del mercado de gestión de instalaciones.

Por Tipo de Oferta: El Modelo Interno se Acelera a Pesar del Crecimiento de la Externalización

Los modelos internos representaron el 53,20% de la participación del mercado de gestión de instalaciones en 2025, respaldados por contratos de gestión integrada de instalaciones (IFM) que simplifican la responsabilidad. Las empresas multisitio valoran la transparencia de factura única, impulsando la adopción. Simultáneamente, la gestión de instalaciones externalizada se expande a una CAGR del 5,71% a medida que las industrias sensibles a la ciberseguridad retienen controles críticos. Las estructuras híbridas están proliferando: la planificación estratégica permanece interna, mientras que la ejecución en campo se transfiere a socios, equilibrando flexibilidad y riesgo.

A medida que el alcance de la gestión integrada de instalaciones se amplía, los proveedores incorporan portales de análisis que muestran el costo de servicio por ubicación, permitiendo renovaciones basadas en datos. Las opciones de servicio único se erosionan a medida que los clientes insisten en propuestas de valor total, empujando a los contratistas más pequeños hacia fusiones o nichos de especialización. La adquisición de Industrious por parte de CBRE por USD 1.600 millones subraya el reposicionamiento estratégico hacia suscripciones experienciales que agrupan instalaciones, hospitalidad y análisis de espacios, redefiniendo así los contornos competitivos del mercado de gestión de instalaciones.

Por Industria del Usuario Final: El Sector Salud Lidera el Crecimiento a través de la Infraestructura Inteligente

La categoría Comercial contribuyó con el 23,85% de los ingresos en 2025, abarcando centros de TI, comercio minorista y almacenamiento que requieren estrictos controles de tiempo de actividad y ambientales. El sector Salud, el segmento de mayor crecimiento, exhibe una CAGR del 7,78% hasta 2031, catalizado por hospitales inteligentes habilitados por IoT que demandan monitoreo continuo de equipos críticos. Los campus industriales adoptan la eficiencia energética guiada por IA, logrando hasta un 18,75% de menor consumo y reducciones del 20% en CO2.

Los operadores de hospitalidad invierten en tecnologías de experiencia del huésped —quioscos de registro automatizado y HVAC predictivo— para diferenciarse en un panorama competitivo. Las instalaciones de infraestructura pública se benefician del gasto soberano, como el programa de construcción de USD 51,4 billones de China, ampliando la huella del mercado de gestión de instalaciones. Los complejos residenciales adoptan integraciones de hogar inteligente, presagiando nuevas oportunidades de agrupación de servicios para los proveedores de gestión de instalaciones.

Análisis Geográfico

Asia-Pacífico representó el 41,10% del mercado de gestión de instalaciones en 2025 y está preparada para expandirse a una CAGR del 6,05%, sostenida por el estímulo gubernamental y la migración urbana. El impulso de activos fijos de USD 51,4 billones de China, incluido un crecimiento del 5,9% en colocaciones de infraestructura, sustenta las canalizaciones de servicios a largo plazo. El auge del sector inmobiliario comercial de India añade demanda de monitoreo remoto, mientras que los programas de ciudades inteligentes de la ASEAN incorporan contratos de gestión de instalaciones en las etapas de planificación maestra. Los proveedores que escalan cadenas de suministro localizadas y plataformas multilingües obtendrán ventaja de primer movimiento.

América del Norte mantiene un panorama maduro pero innovador donde la penetración de la nube y el cumplimiento ESG impulsan tarifas premium. El mercado de gestión de instalaciones en la región enfrenta escasez de mano de obra, lo que impulsa la adopción de automatización. Los mandatos de optimización energética y los incentivos de la Ley de Reducción de la Inflación incentivan las renovaciones gestionadas por especialistas en gestión de instalaciones. Europa exhibe una sofisticación digital similar, pero se distingue por estrictas regulaciones de carbono como la Directiva de Eficiencia Energética de los Edificios (EPBD), que orienta los contratos hacia una remuneración vinculada al desempeño. Los proveedores paneuropeos aprovechan los marcos de gobernanza transfronterizos para estandarizar la calidad del servicio.

Oriente Medio y África son testigos de una adopción acelerada a través de asociaciones público-privadas en infraestructura de transporte, salud y educación. Los megaproyectos del Consejo de Cooperación del Golfo integran disposiciones de gestión de instalaciones desde la etapa de diseño, anclando el valor del ciclo de vida. América del Sur experimenta una demanda constante vinculada a la expansión logística y manufacturera, aunque la volatilidad cambiaria requiere precios flexibles. En todas las regiones emergentes, los panoramas de proveedores fragmentados fomentan estrategias de consolidación, ampliando el mercado de gestión de instalaciones para los grandes actores globales con experiencia en integración de fusiones.

Panorama Competitivo

El mercado de gestión de instalaciones sigue siendo fragmentado, aunque el impulso de consolidación es inconfundible. Los líderes globales —CBRE, JLL, ISS y Sodexo— controlan colectivamente una participación significativa pero no dominante, manteniendo alta la presión competitiva. La compra de Industrious por parte de CBRE por USD 1.600 millones amplía su cartera hacia espacios de trabajo flexibles, ilustrando un giro estratégico hacia servicios experienciales de alto crecimiento. JLL registró un crecimiento del 20% en Gestión del Lugar de Trabajo en 2025, en parte a través de la orquestación de servicios mejorada por IA.

La inversión en tecnología es el principal campo de batalla. Los proveedores despliegan sensores IoT y motores predictivos de aprendizaje automático para reducir el tiempo de inactividad y demostrar el retorno de la inversión, reforzando las renovaciones de contratos. ISS aprovecha su historial de sostenibilidad —como el liderazgo en sostenibilidad proteica de Guckenheimer— para ganar licitaciones centradas en ESG. La actividad de patentes en torno a la automatización de edificios y el análisis de ocupación está aumentando, otorgando ventajas de propiedad intelectual de primer movimiento.

En las regiones emergentes, las empresas locales poseen capital relacional pero carecen de escala, lo que genera interés de adquisición por parte de multinacionales ansiosas por profundizar sus carteras locales. Los precios basados en resultados, donde los proveedores garantizan líneas base de servicios públicos o objetivos de tiempo de actividad, redistribuyen el riesgo y recompensan la excelencia operativa. A medida que los clientes exigen paneles de control unificados para métricas de propiedad, energía y experiencia, la interoperabilidad de plataformas se convierte en un diferenciador decisivo, orientando a los ganadores en el mercado de gestión de instalaciones hacia ecosistemas de API abierta.

Líderes de la Industria de Gestión de Instalaciones

Emeric Facility Services

SMI Facility Services

AHI Facility Services Inc.

Sodexo SA

ISS A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: JLL registró ingresos de USD 5.700 millones en el primer trimestre de 2025, superando el consenso en un 13% a pesar de la presión sobre las ganancias por acción derivada de ajustes de valor razonable; la reafirmación de las perspectivas señala resiliencia en la demanda de gestión de instalaciones vinculada a transacciones.

- Marzo 2025: Klickitat Valley Health invirtió en sistemas de celdas de combustible de hidrógeno, ejemplificando el cambio del sector salud hacia una energía resiliente y baja en carbono bajo la administración de gestión de instalaciones.

- Enero 2025: Sodexo generó EUR 6.400 millones (USD 7.100 millones) en ingresos del primer trimestre de 2025, adquiriendo CRH Catering para fortalecer las adyacencias de servicios de alimentación en Estados Unidos y reforzar la venta cruzada dentro de las cuentas de gestión de instalaciones.

- Enero 2025: CBRE cerró la adquisición de Industrious por USD 1.600 millones, formando una división de Operaciones de Edificios y Experiencia con previsión de generar USD 20.000 millones en ingresos. El movimiento asegura a CBRE una red de espacios de trabajo flexibles ya establecida, al tiempo que monetiza las sinergias con su plataforma integrada de gestión de instalaciones, posicionando a la empresa para ofrecer servicios de ocupación agrupados.

Alcance del Informe Global del Mercado de Gestión de Instalaciones

Los servicios de gestión de instalaciones (FM) implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se segmentan adicionalmente en servicios de gestión de instalaciones duros y servicios de gestión de instalaciones blandos. Se espera que la adopción de soluciones y servicios de gestión de instalaciones esté impulsada por varios factores, incluido un aumento en la demanda de soluciones de gestión de instalaciones basadas en la nube y un aumento en la demanda de sistemas de gestión de instalaciones vinculados a software inteligente.

El mercado de gestión de instalaciones está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones de servicio único, gestión de instalaciones agrupada, y gestión integrada de instalaciones (IFM)]), usuario final (comercial, hospitalidad, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros), y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| MEP y HVAC | |

| Contra Incendios y Seguridad | |

| Otros Servicios Duros | |

| Servicios Blandos | Limpieza |

| Seguridad y Soporte de Oficina | |

| Restauración | |

| Otros Servicios Blandos |

| Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones (IFM) |

| Comercial (TI y Telecomunicaciones, Comercio Minorista, Almacenamiento) |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas e Instalaciones Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuarios Finales (Residencial Multifamiliar, Entretenimiento, Deportes y Ocio) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Benelux (Bélgica, Países Bajos, Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Kuwait, Baréin) |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| MEP y HVAC | ||

| Contra Incendios y Seguridad | ||

| Otros Servicios Duros | ||

| Servicios Blandos | Limpieza | |

| Seguridad y Soporte de Oficina | ||

| Restauración | ||

| Otros Servicios Blandos | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones (IFM) | ||

| Por Industria del Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista, Almacenamiento) | |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas e Instalaciones Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuarios Finales (Residencial Multifamiliar, Entretenimiento, Deportes y Ocio) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Benelux (Bélgica, Países Bajos, Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Kuwait, Baréin) | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones?

El mercado de gestión de instalaciones se sitúa en USD 3,01 billones en 2026 y se proyecta que alcance USD 3,72 billones en 2031 a una CAGR del 4,33%.

¿Qué región lidera el mercado de gestión de instalaciones?

Asia-Pacífico posee una participación del 41,10% y muestra la CAGR más rápida del 6,05%, impulsada por inversiones en infraestructura a gran escala y una rápida urbanización.

¿Por qué los Servicios Blandos crecen más rápido que los Servicios Duros?

Los Servicios Blandos se benefician de un mayor enfoque en la salud de los ocupantes, los objetivos ESG y las tecnologías automatizadas de limpieza y seguridad, impulsando una CAGR del 6,05% hasta 2031.

¿Qué industria del usuario final es la de mayor crecimiento dentro del mercado de gestión de instalaciones?

Las instalaciones de salud avanzan a una CAGR del 7,78% gracias a las iniciativas de hospitales inteligentes y las estrictas necesidades de cumplimiento regulatorio.

¿Cómo se diferencian los principales proveedores de gestión de instalaciones?

Los líderes del mercado invierten fuertemente en IoT, mantenimiento predictivo impulsado por IA y modelos de servicio vinculados a ESG, al tiempo que realizan adquisiciones que amplían las ofertas experienciales y de espacios de trabajo flexibles.

Última actualización de la página el: