Tamaño y cuota del mercado de gestión de instalaciones de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

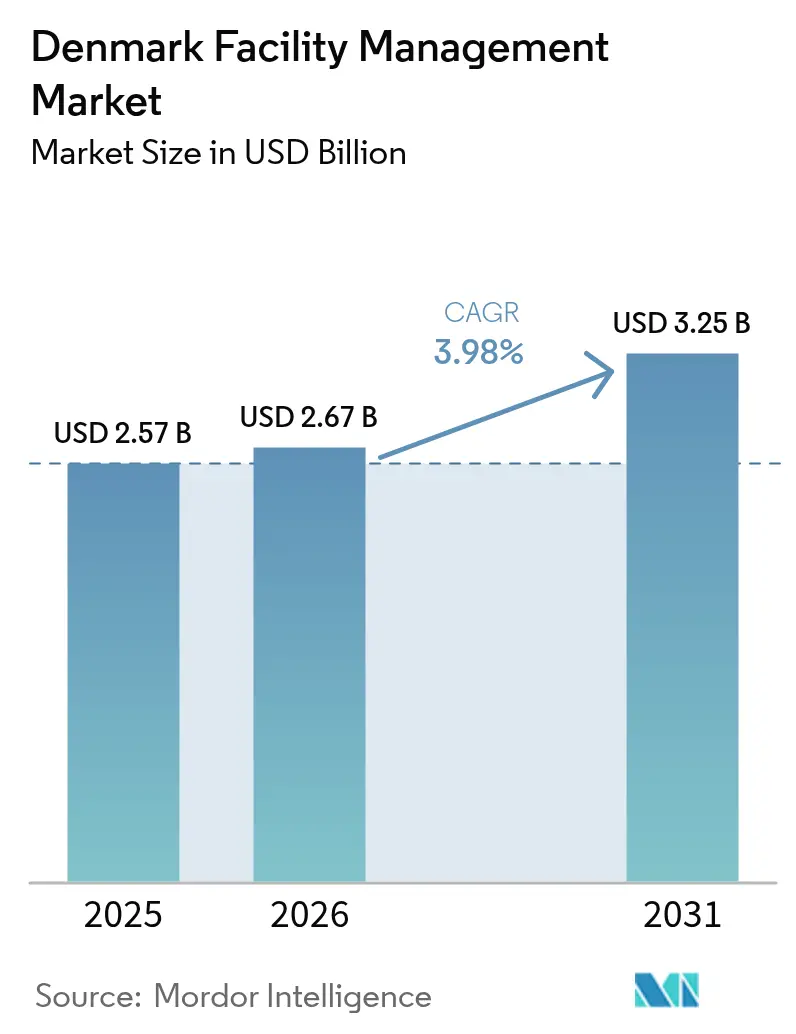

| Tamaño del mercado en el año base (2025) | 2.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Dinamarca por Mordor Intelligence

Se espera que el mercado de gestión de instalaciones de Dinamarca crezca de 2.570 millones de USD en 2025 a 2.670 millones de USD en 2026, con una previsión de alcanzar los 3.250 millones de USD en 2031 a una CAGR del 3,98% durante el período 2026-2031. El mercado de gestión de instalaciones de Dinamarca se beneficia de unos sólidos fundamentos del mercado inmobiliario comercial; la tasa de desocupación de oficinas a nivel nacional se sitúa actualmente un 6,7% por debajo de la media histórica, lo que impulsa la demanda recurrente de servicios técnicos y blandos integrados. La demanda se ve impulsada adicionalmente por las mejoras obligatorias de eficiencia energética vinculadas a las directivas de la UE, que empujan a los propietarios de edificios hacia soluciones externalizadas habilitadas tecnológicamente. El modelo de prestación externalizada ya representa el 70% del mercado de gestión de instalaciones de Dinamarca y continúa ampliando su ventaja, dado que las organizaciones prefieren centrar sus recursos en las actividades principales mientras confían en socios especializados para el cumplimiento normativo, el despliegue de IoT y el seguimiento de la huella de carbono. Los actores nórdicos consolidados refuerzan sus posiciones competitivas mediante inteligencia artificial (IA), robótica y análisis de sensores, que contribuyen a compensar los elevados costes laborales de Dinamarca. Durante el período de previsión, se espera que el gasto público vinculado al Plan de Recuperación y Resiliencia y a una regla de asignación verde del 60% canalice capital significativo hacia retrofits energéticamente eficientes, lo que respaldará aún más la contratación de servicios en activos institucionales y de infraestructura.

Conclusiones clave del informe

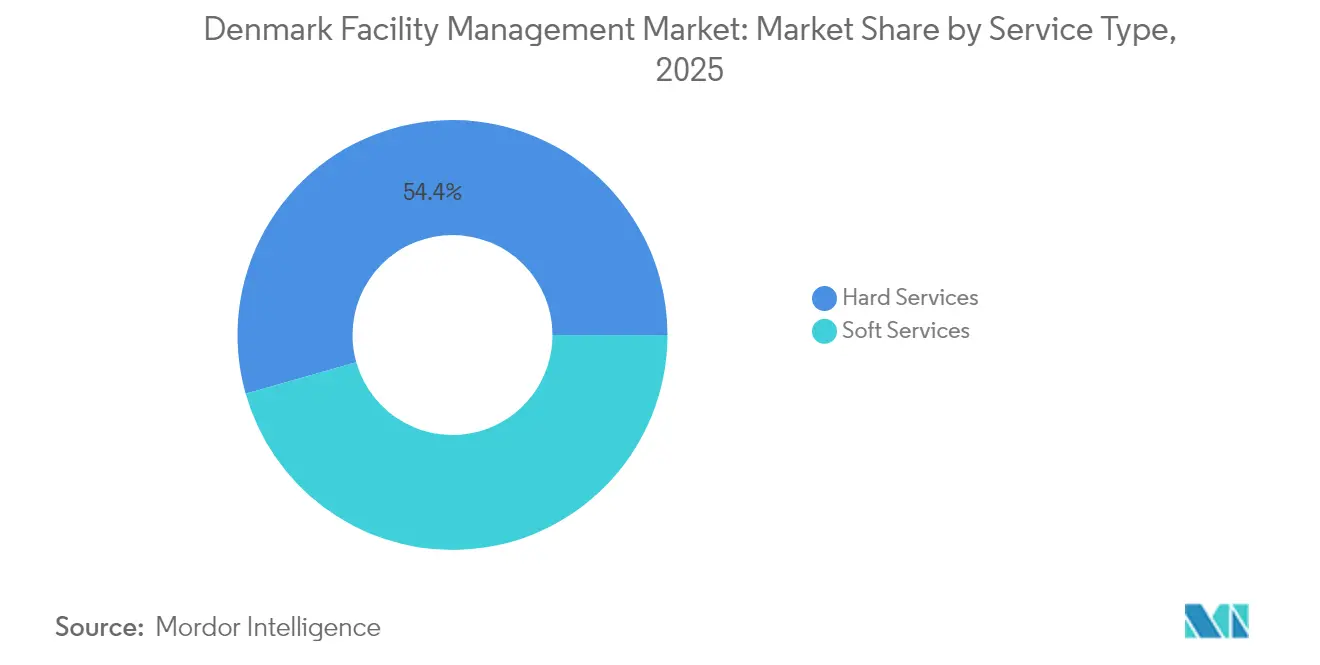

- Por tipo de servicio, los servicios técnicos retuvieron el 54,40% de la cuota del mercado de gestión de instalaciones de Dinamarca en 2025, mientras que se prevé que los servicios blandos se expandan a una CAGR del 5,95% hasta 2031.

- Por tipo de oferta, la externalización representó el 69,20% del tamaño del mercado de gestión de instalaciones de Dinamarca en 2025 y se proyecta que crezca a una CAGR del 5,38% hasta 2031.

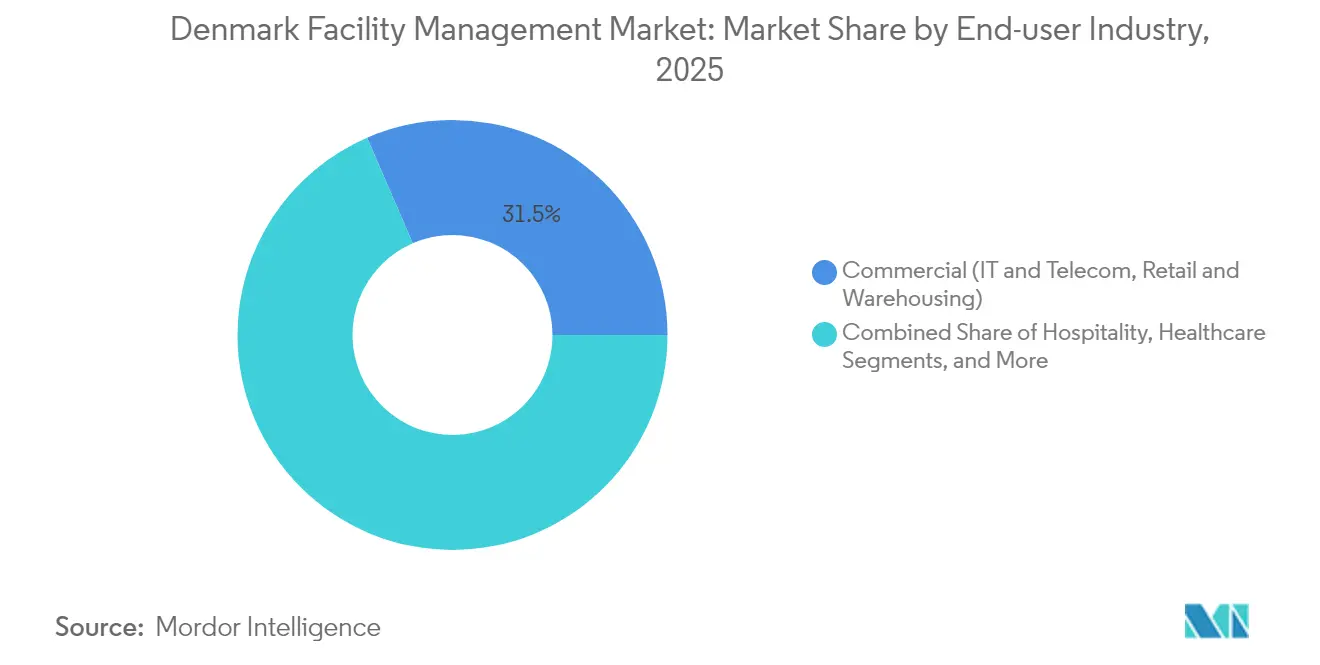

- Por usuario final, el segmento comercial lideró con el 31,50% de los ingresos de 2025; los establecimientos institucionales y de infraestructura pública presentan las perspectivas de mayor crecimiento con una CAGR del 4,72%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y perspectivas del mercado de gestión de instalaciones de Dinamarca

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las tasas de ocupación actuales impulsan la expansión de los servicios | +1.2% | Nacional, con concentración en Copenhague, Aarhus, Odense | Corto plazo (≤ 2 años) |

| Los indicadores de rentabilidad reconfiguran las carteras de servicios | +0.8% | Nacional, más acentuado en los centros comerciales | Medio plazo (2-4 años) |

| La dinámica del mercado laboral acelera la automatización | +1.5% | Nacional, adopción temprana en centros urbanos | Medio plazo (2-4 años) |

| Los patrones de urbanización reconfiguran la distribución de servicios | +0.6% | Copenhague, Aarhus, Odense, Aalborg, Esbjerg | Largo plazo (≥ 4 años) |

| Digitalización del sector público y aumento del gasto en defensa | +0.9% | Nacional, concentrado en instalaciones gubernamentales | Medio plazo (2-4 años) |

| La presentación obligatoria de informes ESG (CSRD) impulsa la demanda de gestión de instalaciones sostenible | +1.1% | Nacional, requisitos de cumplimiento a escala de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las tasas de ocupación actuales impulsan la expansión de los servicios

La utilización de oficinas en Copenhague, Aarhus y Odense se ha recuperado con fuerza, con una tasa de desocupación que se sitúa actualmente un 6,7% por debajo de la media histórica.[1]EjendomDanmark, "Kontorudlejning i USA og Danmark: Som at sammenligne pærer og bananer," ejd.dk El mayor flujo diario de personas obliga a los propietarios a incrementar la frecuencia de limpieza, el personal de seguridad y el seguimiento de la calidad del aire interior. Los proveedores integrados capaces de agrupar estos servicios técnicos y blandos obtienen sobreprecios, dado que los propietarios de activos buscan cobertura integral. El aumento de la densidad también eleva la intensidad del consumo energético, lo que lleva a los propietarios a suscribir contratos basados en el rendimiento que vinculan los reembolsos a ganancias de eficiencia medibles. El resultado es una aceleración del valor de los contratos en el mercado de gestión de instalaciones de Dinamarca, tanto para el mantenimiento preventivo como para los complementos de experiencia en el puesto de trabajo. Se prevé que la expansión impulsada por la ocupación siga siendo el principal catalizador a corto plazo, dado que Dinamarca continúa fomentando la colaboración presencial en lugar de modelos de trabajo completamente en remoto.

La dinámica del mercado laboral acelera la automatización

La tasa de desempleo de Dinamarca se mantiene por debajo del 3% y los acuerdos sindicales mantienen los salarios elevados en comparación con los países del continente europeo. Por ello, los gestores de instalaciones despliegan robots de limpieza, algoritmos de programación automatizada y mantenimiento predictivo habilitado por IoT para proteger los márgenes. Las herramientas de programación basadas en IA han reducido las horas de supervisión manual en hasta un 20%, liberando mano de obra escasa para tareas de mayor valor añadido. La automatización también contribuye a que los grandes proveedores cumplan con la estricta normativa danesa de seguridad laboral, al reducir la exposición a riesgos rutinarios. Los primeros adoptantes de la robótica han asegurado prórrogas plurianuales de clientes del sector minorista y del transporte, lo que ilustra la ventaja competitiva que la tecnología confiere dentro del mercado de gestión de instalaciones de Dinamarca. A medio plazo, se prevé que la IA y la robótica reduzcan el crecimiento de los costes laborales en 1,5 puntos porcentuales, ampliando así la propuesta de valor de la externalización.

La presentación obligatoria de informes ESG (CSRD) impulsa la demanda de gestión de instalaciones sostenible

La Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) obliga a las organizaciones danesas con más de 250 empleados o una facturación superior a 40 millones de EUR (46,59 millones de USD) a publicar métricas medioambientales detalladas a partir de 2025. Este detonante regulatorio ha convertido los paneles de seguimiento de carbono, los servicios de análisis energético y las auditorías de segregación de residuos en elementos esenciales de los contratos, en lugar de opciones adicionales. Según los datos de evaluación de ofertas recopilados por los líderes del mercado, los proveedores capaces de documentar las emisiones de la cuna a la puerta obtienen actualmente licitaciones con una tasa de éxito entre un 15% y un 20% superior. La demanda de consultoría en sostenibilidad, contabilidad de carbono y asesoramiento en economía circular, agrupados con la ejecución tradicional de servicios técnicos, se está disparando. El mercado de gestión de instalaciones de Dinamarca obtiene por tanto un incremento tanto en volumen como en valor, dado que las tarifas de cumplimiento ESG se fijan habitualmente con una prima del 5-10% sobre el mantenimiento básico.

Digitalización del sector público y aumento del gasto en defensa

Los organismos de la administración central automatizan los flujos de trabajo administrativos y modernizan las carteras inmobiliarias en el marco del sistema de contratación conjunta de Dinamarca. El Ministerio de Defensa adjudicó recientemente a ISS A/S (Denmark) un contrato de servicios integrados por valor de 3.000 millones de DKK (0,47 miles de millones de USD) que se extiende a comedores, limpieza, seguridad y mantenimiento técnico en 500 ubicaciones.[2]ISS World, "Intelligent Solutions," issworld.com Se esperan concursos similares de múltiples sedes por parte del Ministerio de Hacienda y el Cuerpo de Policía, cada uno de los cuales especificará sistemas de monitorización basados en sensores y sistemas de gestión de edificios ciberseguros. En paralelo, el gasto en inmuebles de defensa aumenta con los objetivos de preparación de la OTAN, impulsando la demanda a largo plazo de servicios especializados como el control de acceso de alto nivel y la generación de energía in situ. Estos desarrollos proporcionan al mercado de gestión de instalaciones de Dinamarca una cartera estable de oportunidades financiadas con fondos públicos, aislada de la volatilidad económica a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La complejidad regulatoria eleva las barreras de entrada | -0.7% | Nacional, requisitos de cumplimiento a escala de la UE | Medio plazo (2-4 años) |

| Los vientos macroeconómicos en contra limitan el gasto discrecional | -0.9% | Nacional, con efectos de desbordamiento desde los mercados europeos | Corto plazo (≤ 2 años) |

| La estricta regulación laboral infla los costes operativos | -0.8% | Nacional, especialmente en los servicios intensivos en mano de obra | Largo plazo (≥ 4 años) |

| Capital inicial necesario para plataformas avanzadas de IoT/IA | -0.6% | Nacional, concentrado en segmentos de alta intensidad tecnológica | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La complejidad regulatoria eleva las barreras de entrada

Los múltiples niveles de cumplimiento normativo —certificación energética de edificios, ISO 9001:2015 para etiquetado energético, auditorías de seguridad laboral y requisitos del RGPD— añaden costes significativos y fricción administrativa para los nuevos entrantes.[3]Agencia de Energía de Dinamarca, "Energikonsulenter," ens.dk Obtener la certificación completa puede llevar 18 meses y consumir hasta el 8% de los ingresos anuales para los proveedores más pequeños, lo que limita la rotación competitiva y refuerza el dominio de los actores establecidos. Las directivas de sostenibilidad de la UE complican aún más la presentación de informes, especialmente para las empresas extranjeras no familiarizadas con los códigos municipales daneses. Si bien este entorno garantiza la calidad y la seguridad, también restringe la diversidad de proveedores y puede ralentizar la innovación en los márgenes del mercado de gestión de instalaciones de Dinamarca.

Los vientos macroeconómicos en contra limitan el gasto discrecional

La inflación y la volatilidad de los precios de la energía reducen los presupuestos de los inquilinos para mejoras discrecionales de las instalaciones. Muchas pymes posponen las actualizaciones de IoT y las mejoras de la experiencia en la oficina, centrándose únicamente en el mantenimiento esencial y el cumplimiento normativo obligatorio. Los proveedores tienen dificultades para trasladar el aumento de los salarios y los costes de los materiales en los contratos de precio fijo, lo que comprime los márgenes. Algunos clientes renegocian los alcances de los servicios a mitad de contrato, particularmente en los sectores del comercio minorista y la manufactura ligera expuestos a las oscilaciones de la demanda de los consumidores. Esta restricción deprime el gasto a corto plazo en el mercado de gestión de instalaciones de Dinamarca, aunque al mismo tiempo motiva innovaciones orientadas a la eficiencia que reducen el coste del ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios blandos ganan ventaja digital

Los servicios blandos registraron la trayectoria de ingresos más rápida con una CAGR del 5,95% proyectada hasta 2031, a pesar de que los servicios técnicos retuvieron el 54,40% de la cuota del mercado de gestión de instalaciones de Dinamarca en 2025. La limpieza, la seguridad y el soporte de recepción se han convertido en operaciones ricas en datos gestionadas mediante programación por IA y paneles de calidad en tiempo real. La demanda de los ocupantes de entornos de trabajo centrados en el bienestar empuja a los proveedores a incorporar sensores que controlan la calidad del aire, los patrones de flujo de personas y el confort térmico. La restauración colectiva se extiende hacia la analítica nutricional y los ecosistemas de pago sin contacto, reforzando su papel estratégico en los programas de experiencia del empleado. Este reposicionamiento digital eleva el valor medio de los contratos de servicios blandos entre un 8% y un 10% y consolida su posición como el pilar de mayor crecimiento del mercado de gestión de instalaciones de Dinamarca.

Los servicios técnicos siguen siendo indispensables, dado que las infraestructuras mecánicas, eléctricas e hidráulicas deben cumplir con unos estándares de eficiencia energética cada vez más exigentes. Los gestores de activos aceleran la adopción de analítica predictiva al equipar los sistemas de climatización (HVAC) con sensores de vibración y temperatura que activan la intervención antes de que se produzca una avería. En 2024, más del 60% de los contratos de servicios técnicos incluían cláusulas de monitorización remota, frente al 42% en 2022. La normativa de protección contra incendios exige ahora el uso de herramientas integradas de simulación de evacuación durante las auditorías anuales, ampliando el componente de asesoramiento dentro del mantenimiento técnico. En consecuencia, el subsegmento añade ingresos incrementales a través de la consultoría de cumplimiento, incluso cuando los márgenes del mantenimiento principal se comprimen.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de oferta: la hegemonía de la externalización se acelera

El modelo externalizado representó el 69,20% del tamaño del mercado de gestión de instalaciones de Dinamarca en 2025 y está previsto que crezca a una CAGR del 5,38% hasta 2031. La gestión integrada de instalaciones, en la que un único proveedor presta servicios técnicos y blandos agrupados bajo indicadores clave de rendimiento (KPI) basados en resultados, representa la forma contractual de mayor crecimiento. Estos acuerdos suelen tener una duración de cinco a siete años e incluyen la gestión de proyectos de capital junto con las operaciones habituales, lo que permite a los clientes consolidar las carteras de proveedores y obtener reducciones del coste total de entre el 8% y el 12%. La gestión de instalaciones agrupada resulta atractiva para el segmento de empresas medianas que busca la consolidación de servicios, pero mantiene una supervisión interna selectiva. La externalización de servicios individuales continúa atendiendo necesidades técnicas especializadas, como el mantenimiento de energía crítica en centros de datos.

La gestión interna retuvo una cuota del 30,80% en 2025, concentrada en sanidad, defensa y determinadas plantas manufactureras donde la seguridad o la continuidad de los procesos se considera de importancia estratégica. Sin embargo, incluso estos sectores adoptan cada vez más modelos híbridos que mantienen la supervisión estratégica de forma interna mientras subcontratan la ejecución. El beneficio anunciado de DSB de 90,45 millones de USD en 2024 fue acompañado de más de 6.000 millones de USD de capital destinado a la renovación del material rodante, una carga financiera que incentiva la externalización parcial del mantenimiento de depósitos y la supervisión de instalaciones. A largo plazo, la escasez de mano de obra y los requisitos de capital tecnológico erosionarán la viabilidad de las operaciones internas autónomas.

Por industria de usuario final: el sector institucional acelera el crecimiento

Los activos institucionales y de infraestructura pública registrarán una CAGR del 4,72% hasta 2031, superando a todos los demás sectores verticales, a medida que las autoridades municipales y centrales canalizan los fondos del Plan de Recuperación y Resiliencia hacia retrofits verdes. Los campus gubernamentales incorporan ahora gemelos digitales para la optimización energética, y las instalaciones militares requieren seguridad perimetral de alto nivel, servicios de restauración colectiva y soluciones de mantenimiento de equipos. Los centros educativos demandan soporte para aulas inteligentes y análisis de la experiencia del alumnado, ampliando el alcance de los servicios más allá de las rutinas de custodia.

El sector inmobiliario comercial generó todavía el 31,50% de los ingresos de 2025 y sigue siendo la mayor porción del mercado de gestión de instalaciones de Dinamarca. Los inquilinos corporativos priorizan las configuraciones de espacios de trabajo ágiles y la analítica de ocupación que permiten el trabajo híbrido, reforzando la demanda de gestión de puestos habilitada por sensores y regímenes de limpieza certificados en bienestar. El comercio minorista y el almacenamiento recurren a modelos de dotación de personal flexible vinculados a los datos de flujo de personas, mientras que las tecnologías de la información y las telecomunicaciones optan por acuerdos de nivel de servicio orientados al tiempo de actividad para la refrigeración y la energía crítica. Las instalaciones industriales aprovechan el mantenimiento predictivo para reducir las paradas imprevistas hasta un 15%, manteniendo el crecimiento del gasto en servicios técnicos por encima de la inflación.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El área metropolitana de Copenhague registró el mayor gasto absoluto en 2024, respaldado por la sede central de corporaciones multinacionales, grupos de embajadas y edificios ministeriales. La densidad de oficinas en la capital supera la media nacional en un 23%, lo que impulsa una demanda premium de servicios blandos de recepción, conserjería y bienestar. Aarhus y Odense registran un crecimiento unitario más rápido a medida que las empresas descentralizan sus operaciones en busca de alquileres más bajos y acceso a grupos de talento regionales; estas ciudades albergan ahora conjuntamente el 18% del stock de oficinas de categoría A a nivel nacional. Aalborg y Esbjerg contribuyen con una expansión sostenida anclada en las cadenas de suministro logísticas, marítimas y energéticas, que requieren servicios técnicos especializados centrados en el control de la corrosión y el mantenimiento de clases de riesgo.

A escala nacional, el Plan de Recuperación y Resiliencia canaliza más de 1.500 millones de EUR (1.750 millones de USD) hacia la renovación de edificios y proyectos de optimización energética. Dado que al menos el 60% de los fondos llevan un mandato de transición ecológica, los municipios de Jutlandia y Fionia aceleran la licitación de retrofits de bombas de calor, aislamiento de fachadas y cubiertas con integración solar. Los gestores de instalaciones con capacidad de contratación por rendimiento energético aseguran acuerdos plurianuales que agrupan la financiación de inversiones de capital, la supervisión de la instalación y el mantenimiento continuo.

La diversidad geográfica da lugar a un panorama de doble proveedor. Los actores nacionales de servicio completo operan centros de mando centrales que monitorizan miles de propiedades, aprovechando las economías de escala en las funciones de servicio de asistencia y analítica. Los especialistas regionales compiten con éxito ofreciendo tiempos de respuesta de técnicos hiperlocalesdos y familiaridad cultural, particularmente en los establecimientos sanitarios y de atención a personas mayores de ciudades pequeñas. Esta combinación garantiza que el mercado de gestión de instalaciones de Dinamarca ofrezca soluciones adaptadas a las áreas de captación urbanas y periurbanas.

Panorama competitivo

Los grandes actores nórdicos dominan la cuota de ingresos, pero se enfrentan a una rivalidad cada vez más intensa por parte de nuevos competidores centrados en la tecnología. ISS A/S (Denmark) aprovecha las plataformas de IA basadas en Microsoft para optimizar la asignación de tareas y ofrecer analítica predictiva en 10.000 instalaciones danesas. Coor Service Management ejecuta una hoja de ruta de sostenibilidad panórdica que tiene como objetivo las emisiones netas cero para 2050 y ya ha desplegado medidas de adaptación climática en 15 millones de m² de propiedades gestionadas. Compass Group Denmark A/S obtiene nuevas contrataciones de externalización en restauración colectiva, respaldadas por herramientas digitales de gestión de recetas que reducen el desperdicio alimentario en un 26% y satisfacen las necesidades de presentación de informes CSRD.

Los competidores emergentes despliegan sistemas de gestión de edificios nativos en la nube capaces de lograr un ahorro energético del 35%. Las empresas emergentes financiadas por capital de riesgo se especializan en módulos de contabilidad de carbono en modo SaaS (Software como Servicio) que se integran directamente con los sistemas heredados de gestión de instalaciones asistida por ordenador (CAFM, por sus siglas en inglés), siendo atractivos para los clientes del segmento medio que buscan un cumplimiento ESG rentable. La consolidación continúa a medida que los grandes actores adquieren empresas especializadas en climatización (HVAC) y seguridad para cubrir lagunas en sus capacidades técnicas; la adquisición de Air for All por parte de Apleona GmbH (Nordic Operations) ilustra esta tendencia y se espera que impulse el potencial de venta cruzada en Dinamarca una vez completada la integración posterior a la fusión.

Las barreras de entrada siguen siendo moderadas, dado que los actores establecidos poseen relaciones arraigadas con los clientes y redes de técnicos a escala nacional. Sin embargo, la disrupción digital reduce los costes de cambio para los clientes, convirtiendo la calidad del servicio y la transparencia de los datos en palancas competitivas fundamentales. En los próximos cinco años, es probable que el mercado de gestión de instalaciones de Dinamarca sea testigo de una convergencia entre los modelos de gestión de instalaciones como servicio (FM como Servicio) y las plataformas de tecnología inmobiliaria (proptech), lo que obligará a todos los proveedores a ampliar sus competencias más allá del mantenimiento tradicional de instalaciones.

Líderes del sector de gestión de instalaciones de Dinamarca

Coor Service Management A/S

Compass Group Denmark A/S

Sodexo Facilities Management Denmark A/S

G4S Facilities Management Denmark A/S

Apleona GmbH (Nordic Operations)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Enero de 2025: ISS A/S (Denmark) anunció una asociación estratégica con una empresa emergente nórdica de tecnología inmobiliaria (proptech) para integrar paneles de energía basados en IA en 2.000 edificios comerciales daneses.

- Agosto de 2024: DSB confirmó un programa de inversión en material rodante de 6.000 millones de USD hasta 2030, que incluye nuevas instalaciones de depósito que requieren gestión avanzada del mantenimiento y del ciclo de vida de los activos.

- Octubre de 2024: El Parlamento Europeo ratificó las revisiones de la Directiva sobre Eficiencia Energética de los Edificios, que exige reducciones medias del consumo energético del 16% para 2030, lo que amplía el trabajo de auditoría obligatoria para los contratistas de gestión de instalaciones certificados.

- Agosto de 2024: DSB confirmó un programa de inversión en material rodante de 6.000 millones de USD hasta 2030, que incluye nuevas instalaciones de depósito que requieren gestión avanzada del mantenimiento y del ciclo de vida de los activos.

Ámbito del informe del mercado de gestión de instalaciones de Dinamarca

La gestión de instalaciones (FM, por sus siglas en inglés) incluye métodos y técnicas de gestión para la administración de edificios, la gestión de infraestructuras de una organización y los medios para la armonización global del entorno de trabajo en una organización. Este sistema estandariza los servicios y racionaliza los procesos de una organización.

El mercado de gestión de instalaciones de Dinamarca está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas de protección contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración colectiva y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hostelería, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas de protección contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración colectiva | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones única |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenamiento) |

| Hostelería (hoteles, establecimientos de restauración y restaurantes) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Sanidad (establecimientos públicos y privados) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuario final (vivienda colectiva, entretenimiento, deporte y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas de protección contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración colectiva | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones única | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenamiento) | |

| Hostelería (hoteles, establecimientos de restauración y restaurantes) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Sanidad (establecimientos públicos y privados) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuario final (vivienda colectiva, entretenimiento, deporte y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Dinamarca?

El tamaño del mercado de gestión de instalaciones de Dinamarca es de 2.670 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se proyecta que registre una CAGR del 3,98% entre 2026 y 2031.

¿Qué categoría de servicio se expande con mayor rapidez?

Se prevé que los servicios blandos, incluidos la limpieza, la seguridad y la restauración colectiva, crezcan a una CAGR del 5,95% hasta 2031.

¿Por qué se prefiere la externalización frente a la gestión interna?

La externalización genera ahorros en el coste total de entre el 8% y el 12% y ofrece a los clientes acceso a capacidades avanzadas de IoT y presentación de informes ESG sin necesidad de una inversión inicial elevada.

¿Qué papel desempeña la regulación ESG en la demanda del mercado?

La presentación obligatoria de informes en virtud de la CSRD convierte ahora el seguimiento de carbono y los servicios de eficiencia energética en componentes contractuales esenciales, impulsando una fijación de precios premium para los proveedores conformes.

Última actualización de la página el: