Tamaño y Participación del Mercado de Gestión de Instalaciones de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

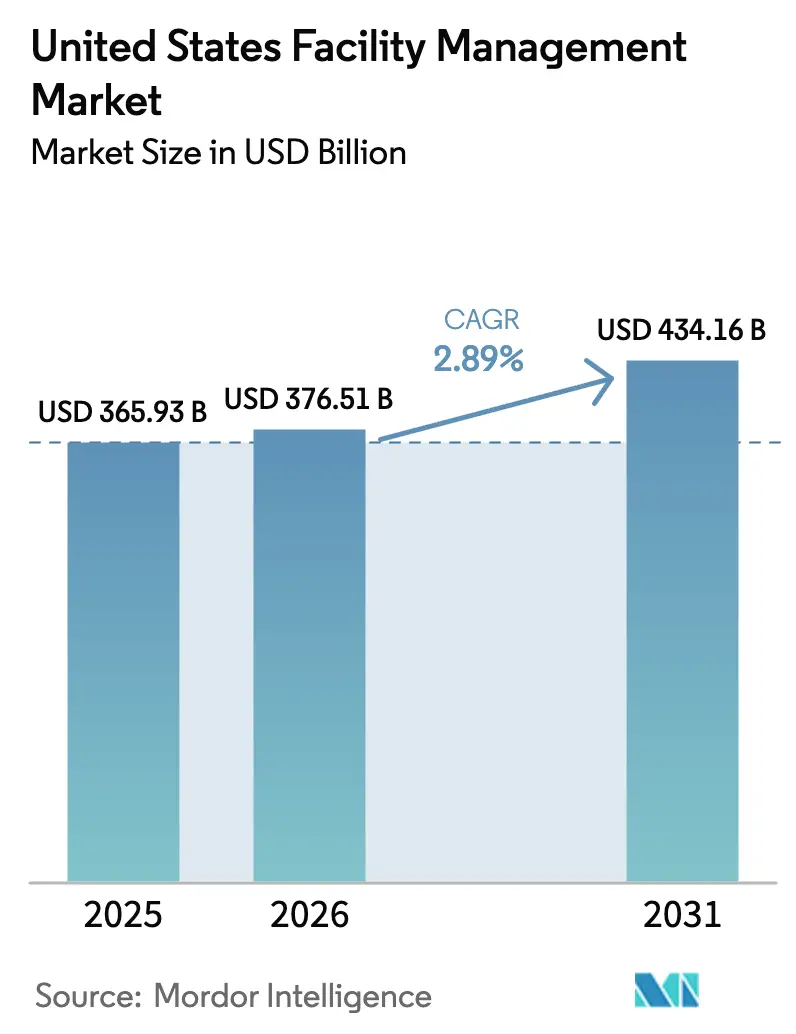

| Tamaño del mercado en el año base (2025) | 365.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 376.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 434.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.89% CAGR |

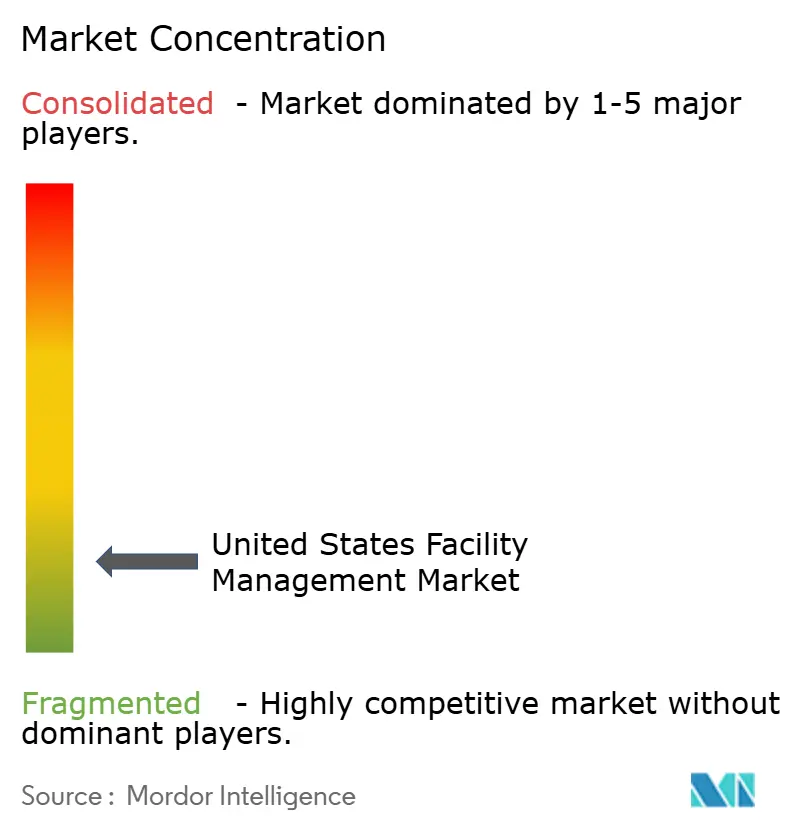

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de los Estados Unidos fue valorado en USD 365,93 mil millones en 2025 y se estima que crecerá desde USD 376,51 mil millones en 2026 hasta alcanzar USD 434,16 mil millones en 2031, a una CAGR del 2,89% durante el período de pronóstico (2026-2031). La vacancia de bienes raíces comerciales del 14,1% en activos de oficinas contrasta con una sólida absorción industrial, configurando una demanda divergente de servicios. Los servicios duros predominan porque las organizaciones no pueden posponer el mantenimiento de HVAC, seguridad contra incendios o infraestructura, mientras que los servicios blandos ganan terreno a medida que los lugares de trabajo pospandemia demandan mayores protocolos de seguridad y bienestar. La regulación es igualmente decisiva; la Ley de Reducción de la Inflación asigna USD 975 millones a mejoras en edificios federales, acelerando la demanda de retrofits energéticamente eficientes. La integración tecnológica, desde sensores IoT hasta mantenimiento predictivo basado en IA, remodela los modelos operativos al reducir el tiempo de inactividad y optimizar los servicios públicos.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios duros lideraron con el 58,45% de la participación del mercado de gestión de instalaciones de los Estados Unidos en 2025, mientras que los servicios blandos avanzan a una CAGR del 3,74% hasta 2031.

- Por tipo de oferta, las operaciones internas mantuvieron el 59,05% de la participación del tamaño del mercado de gestión de instalaciones de los Estados Unidos en 2025, mientras que los servicios externalizados se proyectan para crecer a una CAGR del 3,70% hasta 2031.

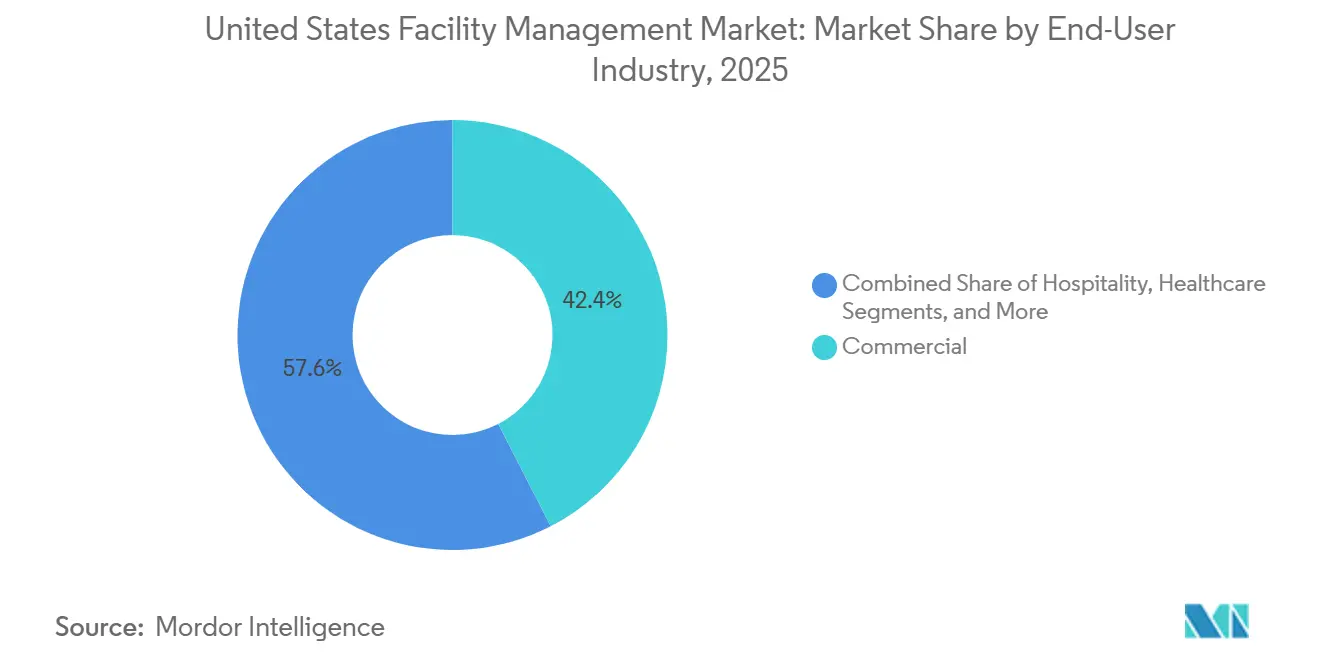

- Por industria de usuario final, las instalaciones comerciales retuvieron el 42,44% de la participación del mercado de gestión de instalaciones de los Estados Unidos en 2025; la infraestructura institucional y pública se expande a la CAGR más rápida del 5,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y crecimiento poblacional en áreas metropolitanas | +0.8% | Ciudades del Cinturón Solar del Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Prioridades de inversión sectorial en proyectos de ley de infraestructura | +0.6% | Nacional; infraestructura heredada del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Impulsores regulatorios en materia laboral y de seguridad | +0.4% | Nacional; más estricto en California y el Noreste | Corto plazo (≤ 2 años) |

| Gestión de instalaciones integrada liderada por tecnología | +0.7% | Nacional; adopción temprana en la Costa Oeste | Mediano plazo (2-4 años) |

| Mandatos de estándares de desempeño de edificios | +0.5% | California, Nueva York, Washington | Mediano plazo (2-4 años) |

| Incentivos fiscales de la Ley de Reducción de la Inflación | +0.4% | Estados con incentivos complementarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Crecimiento Poblacional en las Principales Áreas Metropolitanas

Los centros del Cinturón Solar como Austin y Phoenix continúan atrayendo empresas y residentes, aumentando la demanda tanto de nuevas instalaciones como de retrofits que incorporan plataformas de edificios inteligentes.[1]Royal Institution of Chartered Surveyors, "El Planeta de las Ciudades: Ciudades norteamericanas de 1980 a 2080," rics.org Los gestores de instalaciones en estos mercados deben equilibrar la automatización avanzada con la infraestructura heredada en carteras mixtas. Los inquilinos de la economía del conocimiento enfatizan los espacios flexibles, impulsando a los proveedores de servicios a ofrecer análisis de ocupación en tiempo real. La resiliencia climática se ha vuelto integral tras sucesivos eventos meteorológicos extremos, intensificando los requisitos de planificación de mantenimiento de emergencia. Estas presiones combinadas elevan la complejidad y los costos del servicio.

Prioridades de Inversión Sectorial en los Proyectos de Ley de Infraestructura de los Estados Unidos

Los desembolsos federales destinan USD 975 millones para modernizar 40 millones de pies cuadrados de edificios públicos, anclando un efecto de derrame de estándares similares a nivel estatal.[2]Administración de Servicios Generales de los EE. UU., "Detalles del Programa de Tecnología Emergente y Sostenible," gsa.gov Las cláusulas de Compra Americana y de salario prevaleciente inflan los costos laborales, obligando a los gestores de instalaciones a perfeccionar las estrategias de adquisición y gestión de la fuerza laboral. El gasto en modernización de la red eléctrica añade responsabilidades para el mantenimiento de cargadores de vehículos eléctricos y la integración de almacenamiento de energía. El seguimiento del cumplimiento normativo ahora figura de manera prominente en los contratos de gestión de instalaciones, ya que los propietarios buscan garantías de elegibilidad para los proyectos de ley. Así, el gasto público moldea el diseño de los servicios privados.

Impulsores Regulatorios Específicos en Materia Laboral y de Estándares de Seguridad

El estándar actualizado de Patógenos de Transmisión Sanguínea de la OSHA ahora cubre 793.728 instalaciones y amplía las horas de documentación a 7,87 millones, impulsando la demanda de ofertas de gestión de instalaciones centradas en el cumplimiento normativo. Las normas armonizadas de etiquetado de productos químicos vigentes desde julio de 2024 requieren nueva señalización, control de inventario y capacitación del personal. Las revisiones de los Espacios Confinados con Permiso Requerido amplían el mercado potencial para servicios especializados de seguridad. Los proveedores con experiencia regulatoria interna cobran tarifas premium, pero absorben el aumento de los gastos de seguros frente a las penalizaciones por incumplimiento.

Gestión de Instalaciones Integrada Liderada por Tecnología (IoT, Sistema de Gestión de Edificios, Mantenimiento Predictivo Basado en IA)

Los algoritmos de IA detectan fallas en los equipos con semanas de anticipación, convirtiendo las reparaciones reactivas en micro-paradas programadas que prolongan la vida útil de los activos. Los operadores de salud implementan modelos de lenguaje de gran escala para la documentación de políticas, reduciendo la carga administrativa y mejorando la preparación para auditorías. Los sensores IoT alimentan análisis en la nube que ajustan el rendimiento del HVAC por hora, reduciendo el consumo de servicios públicos y las emisiones. Sin embargo, los puntos de conexión amplían las superficies de ataque cibernético, obligando a los proveedores de gestión de instalaciones a añadir operaciones de seguridad a sus alcances principales. Los conocimientos sobre el uso del espacio basados en datos también permiten a los clientes redimensionar sus superficies en entornos de trabajo híbrido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de rentabilidad de los principales actores de gestión de instalaciones | -0.4% | Áreas metropolitanas de alto costo a nivel nacional | Corto plazo (≤ 2 años) |

| Indicadores de la fuerza laboral – participación laboral | -0.6% | Escasez de oficios especializados en todas las regiones | Largo plazo (≥ 4 años) |

| Aumento de las vacantes en bienes raíces comerciales | -0.5% | Núcleos del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Exposición a responsabilidad por ciberseguridad | -0.3% | Mercados de alta intensidad tecnológica a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Rentabilidad de los Principales Actores de Gestión de Instalaciones

Los gastos operativos superaron el crecimiento de los ingresos en 2024, reduciendo los márgenes y limitando la inversión tecnológica. ABM Industries registró una expansión de ingresos del 3,3%, pero enfrentó la inflación salarial y de servicios públicos que erosionó las ganancias. La competencia fragmentada limita el poder de fijación de precios, especialmente para los costosos servicios de ciberseguridad y cumplimiento normativo. El costo elevado de la electricidad ahora equivale al 58,9% del gasto en servicios públicos, lo que obliga a trasladar los precios o a reducir los servicios. La presión empuja a los pequeños proveedores hacia la consolidación o la especialización en nichos.

Indicadores de la Fuerza Laboral – Participación Laboral

Se prevé que la participación en la fuerza laboral caiga al 61,2% para 2033, agravando la escasez de técnicos de HVAC, electricidad y plomería vitales para las operaciones de instalaciones.[3]Oficina de Estadísticas Laborales de los EE. UU., "Proyecciones de la Fuerza Laboral 2023-33," bls.gov El mantenimiento diferido en los campus universitarios supera los USD 2 billones porque la escasez de personal bloquea los programas proactivos. El aumento salarial supera los presupuestos de los clientes, poniendo en riesgo las renovaciones de contratos en el comercio minorista y la hospitalidad. Los sistemas de salud ilustran modelos alternativos, como el centro de atención virtual de Guthrie Clinic, que mitiga una escasez de enfermería del 43%, aunque tales desembolsos de capital siguen siendo inalcanzables para muchos proveedores de gestión de instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Anclan la Estabilidad del Mercado

Los servicios duros controlaron el 58,45% del mercado de gestión de instalaciones de los Estados Unidos en 2025, ya que los clientes priorizaron el mantenimiento no discrecional de activos. Las herramientas de mantenimiento predictivo y los sensores IoT están convirtiendo las tareas heredadas de sistemas mecánicos, eléctricos y de plomería en rutinas basadas en datos que reducen el tiempo de inactividad no planificado. El cumplimiento de los códigos de seguridad contra incendios y energía cada vez más estrictos refuerza la demanda incluso ante las presiones de costos. El tamaño del mercado de gestión de instalaciones de los Estados Unidos para los servicios duros continuará aumentando gradualmente dado que las actualizaciones impulsadas por la regulación. Los servicios blandos, que se expanden a una CAGR del 3,74%, ahora agrupan vigilancia habilitada por IA, limpieza para el control de infecciones y modelos de catering flexibles alineados con el trabajo híbrido.

Los proveedores de servicios blandos se diferencian a través de productos químicos de limpieza alineados con los criterios ESG y datos de ocupación en tiempo real que optimizan la dotación de personal. Los contratos de seguridad incorporan cada vez más la monitorización ciberfísica de los dispositivos de control de acceso. A medida que las iniciativas de experiencia del empleado pospandemia perduran, las ofertas de soporte en el lugar de trabajo ganan relevancia. Sin embargo, la escasez de mano de obra infla los salarios, desafiando la rentabilidad. El ecosistema evoluciona así en torno a plataformas integradas que fusionan la salud de los activos físicos con las métricas de bienestar de los ocupantes en el mercado de gestión de instalaciones de los Estados Unidos en su conjunto.

Por Tipo de Oferta: Las Operaciones Internas Mantienen el Control

Los equipos internos retuvieron el 59,05% de la participación, ya que las empresas protegen los datos de misión crítica y los sistemas de edificios. La ansiedad por las amenazas cibernéticas y los espacios de I+D confidenciales favorecen la supervisión directa. Los modelos internos integran la alineación cultural y el mando y control inmediato durante los incidentes. Por lo tanto, es probable que la participación del mercado de gestión de instalaciones de los Estados Unidos para la prestación interna disminuya solo gradualmente.

Las soluciones externalizadas registran una CAGR del 3,70%, impulsadas por la necesidad de experiencia especializada en energía, cumplimiento normativo y tecnología. Los contratos de servicio único ceden paso a paquetes agrupados y a la gestión de instalaciones totalmente integrada, donde los términos basados en el desempeño trasladan el riesgo hacia los proveedores. Los proveedores aprovechan la escala para implementar paneles de control de IA en carteras, demostrando ahorro de costos y reducción de emisiones para justificar las tarifas. Para los propietarios sensibles a los costos, los modelos mixtos que combinan personal interno principal con socios expertos están ganando terreno en el mercado de gestión de instalaciones de los Estados Unidos en evolución.

Por Industria de Usuario Final: El Dominio Comercial Enfrenta el Desafío Institucional

Los usuarios comerciales tomaron el 42,44% de la participación en 2025, liderados por instalaciones de tecnología de la información y telecomunicaciones y comercio minorista que demandan redes con alta redundancia y logística con control de temperatura. Sin embargo, el trabajo híbrido modera la demanda de espacio, frenando el crecimiento. Los inquilinos tecnológicos aún impulsan la demanda de energía de alta densidad y automatización avanzada, sosteniendo alcances de gestión de instalaciones premium. El tamaño del mercado de gestión de instalaciones de los Estados Unidos en activos comerciales, por lo tanto, muestra una expansión constante, aunque no espectacular.

La infraestructura institucional y pública crece a una CAGR del 5,04% a medida que el financiamiento federal moderniza tribunales, escuelas y centros de transporte. El cumplimiento de los objetivos de cero emisiones y los códigos de accesibilidad pone en primer plano las habilidades especializadas de gestión de instalaciones. Los hospitales invierten en ventilación para el control de infecciones y energía de respaldo, mientras que los aeropuertos requieren experiencia en el manejo de equipaje. Estos segmentos crean contratos de mayor duración, amortiguando los ingresos durante las fluctuaciones del sector privado en el mercado de gestión de instalaciones de los Estados Unidos.

Análisis Geográfico

El Noreste concentra la mayor porción regional, respaldado por un denso parque urbano y estrictos mandatos de carbono que sostienen los contratos de recomisionamiento. Los rascacielos históricos de Nueva York y Boston requieren actualizaciones mecánicas constantes para cumplir con la Ley Local 97 y normas similares. Las sedes de servicios financieros también demandan disponibilidad las 24 horas del día, los 7 días de la semana y sistemas de edificios con ciberseguridad, lo que sustenta tarifas de servicio premium en el mercado de gestión de instalaciones de los Estados Unidos.

El Sureste registra la expansión más rápida a medida que la afluencia de población y las reubicaciones industriales crean nuevas huellas de instalaciones. Áreas metropolitanas como Atlanta y Charlotte abren almacenes en terrenos sin desarrollar y campus de salud que necesitan gestión de instalaciones de servicio completo. La exposición a huracanes impulsa inversiones en resiliencia en energía de respaldo y mitigación de inundaciones, ampliando aún más los alcances. Los mercados laborales con ventajas de costos moderan las presiones sobre los márgenes en comparación con los pares costeros.

La demanda en el Medio Oeste es mixta; las ciudades del Cinturón del Óxido en declive reducen sus carteras de oficinas, mientras que las instalaciones de procesamiento de alimentos y energía renovable sostienen necesidades de servicios especializados. Los inviernos rigurosos incrementan el mantenimiento de calefacción y la envolvente del edificio. Las subvenciones federales para la modernización de la red eléctrica en torno a los clústeres de manufactura de los Grandes Lagos proporcionan un amortiguador.

El Suroeste prospera gracias a las fábricas de semiconductores y los centros de datos que demandan protocolos de sala limpia y experiencia en eficiencia hídrica. El calor extremo eleva las cargas de refrigeración, presionando a la gestión de instalaciones para optimizar los sistemas de agua helada. Las instalaciones aeroespaciales y de defensa añaden requisitos de alta seguridad que exigen precios superiores al promedio.

El Oeste sigue siendo el crisol de la innovación. Los agresivos códigos de desempeño de edificios de California obligan a la adopción temprana de paneles de control de energía impulsados por IA y diseños resistentes a los terremotos. Los altos costos laborales aceleran la automatización de las inspecciones rutinarias. El riesgo de incendios forestales y sequías incentiva los retrofits de riego inteligente en los campus corporativos, impulsando la gestión de instalaciones integrada a la vanguardia del mercado de gestión de instalaciones de los Estados Unidos.

Panorama Competitivo

El mercado de gestión de instalaciones de los Estados Unidos muestra una fragmentación moderada pero una consolidación creciente. Las adquisiciones de Industrious por USD 400 millones y de J&J Worldwide Services por USD 800 millones por parte de CBRE amplían su alcance integrado en el sector público. ABM invierte en software de planificación de recursos empresariales y optimización de la fuerza laboral para mantenerse al día. La tecnología es ahora un campo de batalla clave; los proveedores implementan redes de sensores IoT y algoritmos de aprendizaje automático para ofrecer ahorros verificables y justificar contratos basados en resultados.

Las empresas de nivel medio se posicionan en nichos de verticales de alto crecimiento como centros de datos, ciencias de la vida y ciberseguridad. Las oportunidades de espacio en blanco incluyen la contratación de riesgo de desempeño, donde los proveedores garantizan métricas de energía o disponibilidad a cambio de tarifas premium. Los registros de propiedad intelectual para modelos de mantenimiento predictivo reflejan una I+D cada vez más intensa. Sin embargo, la escasez de mano de obra amenaza la escalabilidad, haciendo de la adquisición de empresas regionales especializadas una ruta más rápida hacia el talento.

La competencia de precios persiste para los servicios estandarizados, pero las ofertas especializadas de cumplimiento normativo y energía exigen primas de dos dígitos. Los clientes solicitan cada vez más paquetes de múltiples servicios para reducir la carga administrativa, presionando a las pequeñas empresas de servicio único a asociarse o fusionarse. La dinámica de mercado resultante sugiere un impulso continuo de fusiones y adquisiciones a medida que los proveedores buscan ventajas de escala en el mercado de gestión de instalaciones de los Estados Unidos.

Líderes de la Industria de Gestión de Instalaciones de los Estados Unidos

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Emeric Facility Services

SMI Facility Services

CBRE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: CBRE reportó un salto del 16% en los ingresos netos de gestión de instalaciones en el primer trimestre de 2025, impulsado por clientes de tecnología y ciencias de la vida.

- Marzo 2025: ABM Industries elevó la guía de ganancias por acción para el ejercicio fiscal 2025 a USD 3,65–3,80 tras ganar USD 1.000 millones en contratos.

- Febrero 2025: CBRE cerró su adquisición de J&J Worldwide Services por USD 800 millones, añadiendo 3.300 empleados para sitios del Departamento de Defensa.

- Enero 2025: CBRE Group completó la adquisición de la propiedad total de Industrious por USD 400 millones, formando un segmento de Operaciones de Edificios y Experiencia.

Alcance del Informe del Mercado de Gestión de Instalaciones de los Estados Unidos

La gestión de instalaciones es una profesión que incorpora una amplia gama de disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, lugares y tecnología. La gestión de instalaciones contribuye al resultado final del negocio a través de su responsabilidad de mantener los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación. Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen además en servicios duros de gestión de instalaciones y servicios blandos de gestión de instalaciones.

El mercado de gestión de instalaciones de los Estados Unidos está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de sistemas mecánicos, eléctricos y de plomería y HVAC, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]), y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios de Sistemas Mecánicos, Eléctricos y de Plomería y HVAC | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de Sistemas Mecánicos, Eléctricos y de Plomería y HVAC | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de los Estados Unidos?

El mercado está valorado en USD 376,51 mil millones en 2026 y se proyecta que alcance USD 434,16 mil millones en 2031.

¿Qué tipo de servicio lidera el mercado?

Los servicios duros dominan con una participación del 58,45% porque el mantenimiento de la infraestructura crítica no puede diferirse.

¿Por qué los servicios de instalaciones externalizados crecen más rápido?

Las organizaciones buscan experiencia especializada en gestión de energía y cumplimiento normativo, impulsando los servicios externalizados hacia una CAGR del 3,70% hasta 2031.

¿Qué región muestra el crecimiento de mercado más rápido?

El Sureste crece más rápidamente debido a la migración de población, la expansión manufacturera y la construcción de instalaciones de salud.

¿Cómo está cambiando la tecnología la gestión de instalaciones?

Los sensores IoT y el mantenimiento predictivo basado en IA permiten intervenciones proactivas, reduciendo el tiempo de inactividad y los costos de servicios públicos, al tiempo que añaden requisitos de ciberseguridad.

¿Qué impulsa la demanda de gestión de instalaciones institucionales?

El financiamiento federal para la modernización de edificios y los estrictos mandatos de desempeño aceleran el crecimiento en las instalaciones gubernamentales y educativas.

Última actualización de la página el: