Tamaño y Participación del Mercado de Gestión de Instalaciones Duras de América del Norte

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

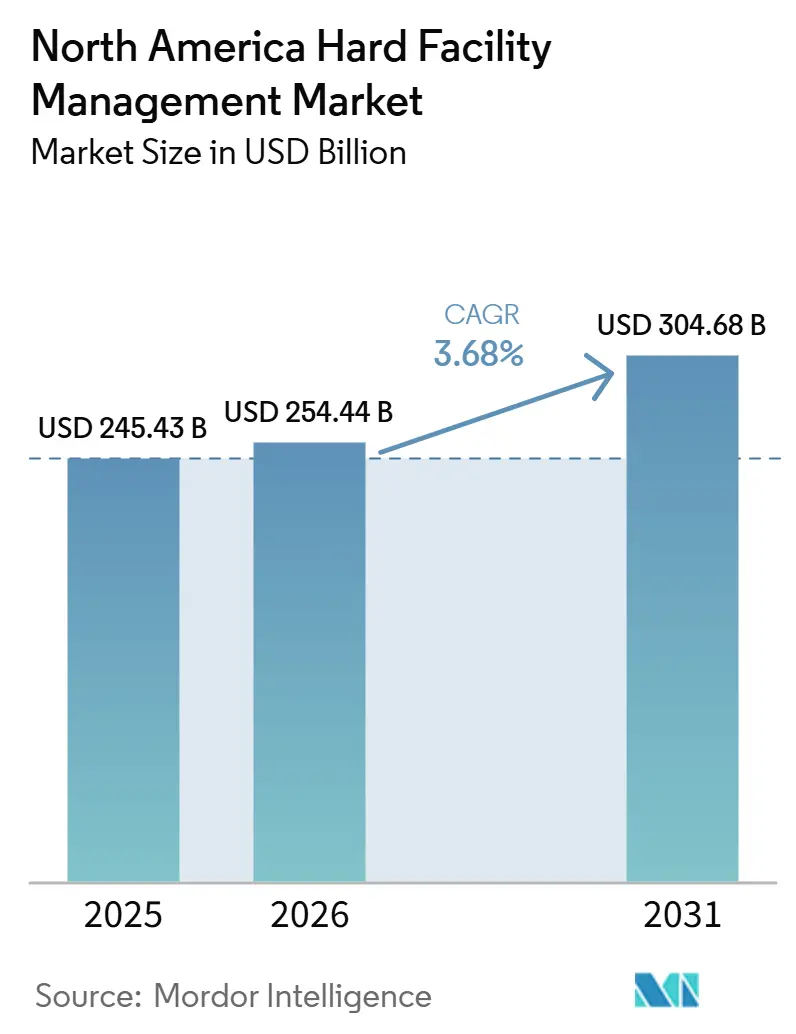

| Tamaño del mercado en el año base (2025) | 245.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 254.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 304.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones Duras de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de instalaciones duras de América del Norte se expanda desde 245,43 mil millones de USD en 2025 y 254,44 mil millones de USD en 2026 hasta 304,68 mil millones de USD en 2031, registrando una CAGR del 3,68% entre 2026 y 2031. El mercado de gestión de instalaciones duras de América del Norte continúa beneficiándose de contratos a largo plazo basados en resultados vinculados al rendimiento mecánico, eléctrico y de seguridad vital en edificios ocupados. Estos servicios siguen siendo difíciles de aplazar para los propietarios, ya que las normas de cumplimiento, los requisitos de ocupación y las condiciones de garantía de los equipos hacen del mantenimiento ininterrumpido una necesidad operativa fundamental. El mercado de gestión de instalaciones duras de América del Norte también recibe apoyo de los programas de descarbonización de edificios, la expansión de la construcción de centros de datos y el uso más amplio de plataformas digitales de gestión de activos, que elevan el alcance de los contratos y el valor promedio de los mismos. El posicionamiento competitivo está siendo moldeado cada vez más por proveedores capaces de ejecutar trabajo técnico de forma autónoma, gestionar carteras de múltiples sitios y dar soporte a entornos de mayor disponibilidad con equipos de ingeniería residentes. Los principales puntos de presión siguen siendo la escasez de mano de obra calificada, los cuellos de botella en equipos eléctricos y las mayores necesidades de capital vinculadas a los programas de modernización y digitalización, especialmente para operadores más pequeños y clientes del mercado intermedio.

Conclusiones Clave del Informe

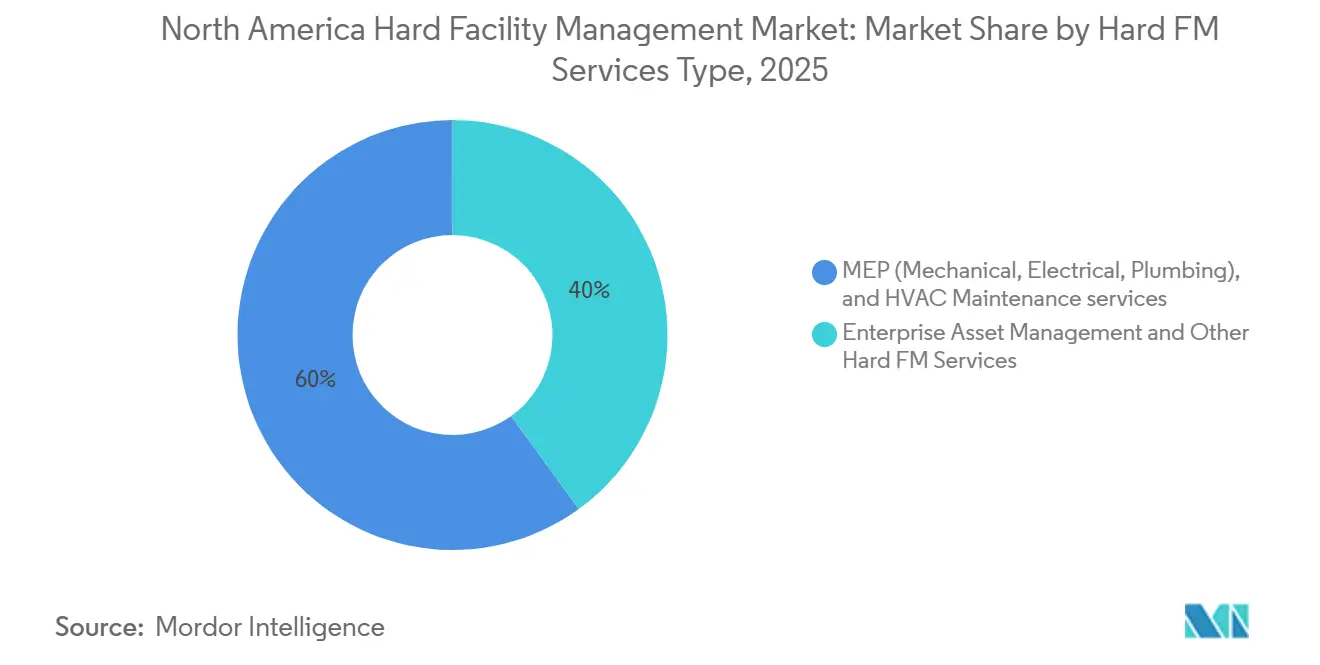

- Por tipo de servicios de gestión de instalaciones duras, los servicios de mantenimiento MEP y HVAC representaron el 60,00% del mercado de gestión de instalaciones duras de América del Norte en 2025, mientras que se proyecta que la Gestión de Activos Empresariales se expanda a una CAGR del 5,80% hasta 2031.

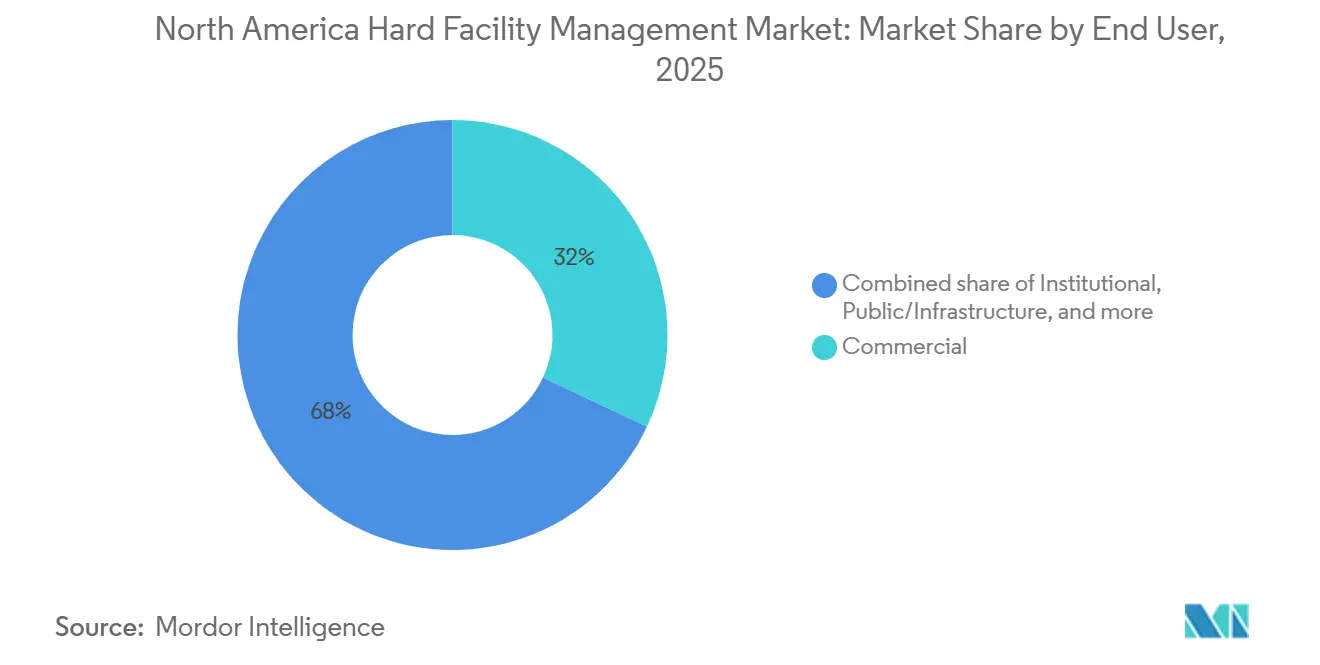

- Por usuario final, los clientes comerciales representaron el 32,00% del mercado de gestión de instalaciones duras de América del Norte en 2025, mientras que se proyecta que los clientes públicos y de infraestructura se expandan a una CAGR del 5,00% hasta 2031.

- Por geografía, Estados Unidos en el mercado de gestión de instalaciones duras de América del Norte representó el 87,00% del valor regional en 2025, mientras que se proyecta que Canadá crezca a una CAGR del 5,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones Duras de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Demanda de Servicios HVAC en Estados Unidos | +1.1% | Estados Unidos, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Descarbonización de Edificios y Estándares de Rendimiento que Aceleran las Modernizaciones | +0.8% | Estados Unidos y Canadá, liderados por Nueva York, Oregón y Columbia Británica | Mediano plazo (2-4 años) |

| Construcción de Centros de Datos de IA que Eleva la Demanda Mecánica y Eléctrica de Misión Crítica | +0.6% | Centros de datos de Estados Unidos, incluidos el norte de Virginia, Dallas, Phoenix y Chicago | Corto plazo (≤ 2 años) |

| Adopción de Edificios Inteligentes y Mantenimiento Predictivo | +0.4% | Estados Unidos y Canadá, carteras empresariales e institucionales | Mediano plazo (2-4 años) |

| Aumento en la Renovación de Activos de Infraestructura e Institucionales en toda la Región | +0.3% | América del Norte, con ganancias tempranas en carteras federales de EE. UU. y provinciales canadienses | Mediano plazo (2-4 años) |

| Concentración del Regreso a la Oficina en Edificios Premium que Eleva los Requisitos de Disponibilidad | +0.2% | Mercados de oficinas principales de Estados Unidos, incluidos Nueva York, Chicago y San Francisco | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de Servicios HVAC en Estados Unidos

En América del Norte, el mantenimiento de HVAC se destaca como la tarea recurrente predominante en el mercado de gestión de instalaciones duras. Esto se debe en gran medida al diverso clima de Estados Unidos, que pone a prueba constantemente la resiliencia de los sistemas mecánicos. El imperativo de mantener los estándares de ventilación, filtración y calidad del aire interior impulsa una demanda constante de servicios. Esta demanda se amplifica aún más por el envejecimiento del parque de edificios comerciales, donde los sistemas más antiguos requieren pruebas, reparaciones y planificación de reemplazo proactivo con mayor frecuencia. Una investigación destacó una brecha significativa, identificando a los técnicos de HVAC como críticamente insuficientes. Los hallazgos señalaron una asombrosa cifra de 139.000 vacantes de empleo anuales en Estados Unidos, junto con una menguante cantera de talento. Este escenario acentúa el valor de los proveedores de servicios que cuentan con capacidades de mano de obra propia.[1]Jones Lang LaSalle Incorporated, "Construyendo la Fuerza Laboral del Mañana Hoy," JLL, jll.com En consecuencia, las empresas en el mercado de gestión de instalaciones duras de América del Norte que pueden garantizar la disponibilidad de técnicos en carteras extensas están disfrutando de un mayor poder de fijación de precios y una mejor retención de clientes.

Descarbonización de Edificios y Estándares de Rendimiento que Aceleran las Modernizaciones

Las regulaciones de rendimiento de edificios están exigiendo trabajos de modernización como un gasto necesario para muchas instalaciones de gran tamaño. Esta tendencia no solo refuerza el mercado de gestión de instalaciones duras de América del Norte, sino que también extiende tanto la duración como el alcance técnico de los contratos. La Ley Local 97 de la Ciudad de Nueva York ha intensificado la urgencia de reemplazar sistemas de calefacción, realizar actualizaciones eléctricas y brindar soporte de cumplimiento continuo en edificios de gran tamaño. Mientras tanto, el Estándar de Rendimiento de Edificios de Oregón, vigente desde el 1 de enero de 2025, introduce mandatos estatales de operación y mantenimiento. Estos nuevos requisitos benefician especialmente a los proveedores especializados en puesta en marcha y rendimiento energético. A nivel federal, el Estándar Federal de Rendimiento de Edificios está orientando a las agencias hacia la eliminación de las emisiones de combustibles fósiles en el sitio en edificios de propiedad gubernamental. Esta directiva federal no solo subraya la importancia de la modernización, sino que también señala una demanda prolongada de dichos servicios en instalaciones gubernamentales.[2]Departamento de Energía del Estado de Oregón, "Estándar de Rendimiento de Edificios de Oregón (BPS)," Estado de Oregón, oregon.gov Como resultado de estos cambios regulatorios, el mercado de gestión de instalaciones duras de América del Norte se está orientando hacia acuerdos basados en resultados. Estos acuerdos integran de manera fluida el mantenimiento mecánico, la asistencia en electrificación y la supervisión del rendimiento energético.

Construcción de Centros de Datos de IA que Eleva la Demanda Mecánica y Eléctrica de Misión Crítica

En América del Norte, el mercado de gestión de instalaciones duras está siendo testigo de un aumento en la demanda, particularmente en los segmentos de alta disponibilidad vinculados a las construcciones de centros de datos impulsadas por IA. Estos centros imponen requisitos de disponibilidad más estrictos y expectativas de servicio más elevadas en comparación con los edificios comerciales convencionales. Se proyecta que la capacidad de carga de TI de EE. UU. salte de 80 GW en 2025 a 150 GW en 2028, lo que subraya una sólida demanda de sistemas de refrigeración, herramientas de distribución de energía y soporte de generación de respaldo. Se prevé que la capacidad global aumente en 97 GW entre 2025 y 2030, con América del Norte captando una porción significativa de la actividad de hiperescala. La naturaleza de este trabajo exige más mano de obra, ya que los proveedores deben desplegar equipos de ingeniería residentes, garantizar tiempos de respuesta más rápidos y gestionar tolerancias eléctricas y térmicas más estrictas. Destacando el rápido crecimiento de esta demanda especializada, CBRE registró un aumento del 65% interanual en los ingresos de sus servicios de infraestructura crítica en el primer trimestre de 2026, superando al mercado de gestión de instalaciones duras de América del Norte en general.

Adopción de Edificios Inteligentes y Mantenimiento Predictivo

El mercado de gestión de instalaciones duras de América del Norte está transitando de horarios de servicio rígidos hacia un enfoque de mantenimiento más dinámico basado en condiciones. Esta evolución está redefiniendo las estrategias de precios, las decisiones de personal y las métricas de rendimiento para los proveedores de servicios. En un movimiento que subraya esta tendencia, Johnson Controls, en abril de 2026, reforzó su plataforma OpenBlue mediante la adquisición de Nantum AI, incorporando funciones de optimización de HVAC y control de energía impulsadas por IA. CBRE destacó la generalización de la supervisión digital, señalando que su Gestión Inteligente de Instalaciones mejorada con IA estaba activa en 20.000 sitios de clientes, cubriendo una vasta superficie de 1.000 millones de pies cuadrados. Un estudio de mayo de 2026 validó la eficacia del BIM y el IIoT para mejorar las predicciones energéticas y reducir el consumo de energía de HVAC, impulsando aún más el interés de los clientes en modelos de mantenimiento conectados. A medida que estas herramientas avanzadas ganan terreno, el mercado de gestión de instalaciones duras de América del Norte está preparado para favorecer a los proveedores hábiles en combinar la prestación de servicios presenciales con diagnósticos impulsados por software y supervisión del cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Oficios Calificados e Inflación Salarial | -0.6% | Estados Unidos, con fuerte presión en los mercados del Cinturón Solar, y Canadá | Largo plazo (≥ 4 años) |

| Altos Costos Iniciales de Modernización y Digitalización | -0.4% | América del Norte, con mayor presión en clientes del mercado intermedio y municipales | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas y Carga de Cumplimiento | -0.3% | Carteras de múltiples estados de Estados Unidos y carteras de múltiples provincias de Canadá | Largo plazo (≥ 4 años) |

| Cuellos de Botella en Equipos de Red Eléctrica y Transformadores que Retrasan las Actualizaciones Eléctricas | -0.3% | Estados Unidos, especialmente en mercados de centros de datos e intensivos en red eléctrica | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Oficios Calificados e Inflación Salarial

El mercado de gestión de instalaciones duras de América del Norte enfrenta una restricción significativa: la escasez de técnicos de HVAC, electricistas y plomeros con licencia. Una investigación proyectó que para 2030, Estados Unidos podría registrar 2,1 millones de puestos de oficios calificados sin cubrir, lo que llevaría a posibles pérdidas económicas anuales de 1 billón de USD. Esto subraya la naturaleza estructural de la brecha laboral, en lugar de ser un problema pasajero. Los proveedores de gestión de instalaciones duras se encuentran compitiendo con los sectores de la construcción, la manufactura y la energía por estos trabajadores calificados. Con frecuencia, estos sectores atraen talento con salarios iniciales más altos o una remuneración por proyectos más atractiva. En consecuencia, los costos laborales aumentan a un ritmo que supera la tasa de reajuste de muchos contratos de servicio de tarifa fija, comprimiendo los márgenes de ganancia incluso en medio de una demanda estable. Como resultado, el mercado de gestión de instalaciones duras de América del Norte se está inclinando hacia empresas que priorizan los programas de aprendizaje, la capacitación interna y los modelos de mano de obra directa, en lugar de depender en exceso de la subcontratación puntual.

Altos Costos Iniciales de Modernización y Digitalización

Parte de la base de clientes en el mercado de gestión de instalaciones duras de América del Norte aún duda en adoptar plenamente la tendencia. Esta reticencia se debe a los compromisos de capital plurianuales requeridos para los programas de modernización y digitalización. Las actualizaciones como los sensores de IoT, la automatización de edificios y el software de mantenimiento predictivo a menudo requieren integración con sistemas mecánicos más antiguos. Esto no solo eleva los costos iniciales, sino que también oscurece el plazo de recuperación de la inversión. Los operadores más pequeños se encuentran en desventaja, enfrentando dificultades para acceder a herramientas de análisis de nivel empresarial, que son costosas de desarrollar, licenciar y mantener. Los clientes públicos e institucionales, a pesar de reconocer los claros ahorros a largo plazo, a menudo experimentan retrasos. Esto se debe a las regulaciones de adquisición y las aprobaciones presupuestarias, que pueden extender el proceso de implementación a lo largo de varios ciclos. Un testimonio de la dirección de la industria, la adquisición de Alloy Enterprises en mayo de 2026 destaca una tendencia creciente: las empresas optan cada vez más por adquirir capacidades tecnológicas en lugar de desarrollarlas internamente. Esta tendencia amplifica los desafíos competitivos para las empresas con flexibilidad de capital limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicios de Gestión de Instalaciones Duras, los Servicios MEP y HVAC Anclan los Ingresos mientras la Gestión de Activos Empresariales Escala

La Gestión de Activos Empresariales (EAM) está emergiendo como el segmento de más rápido crecimiento en el mercado de gestión de instalaciones duras de América del Norte, con proyecciones que indican una sólida CAGR del 5,80% de 2026 a 2031. Esta tendencia subraya un cambio fundamental: pasar del mantenimiento reactivo y las órdenes de trabajo fragmentadas a plataformas integradas. Estas plataformas fusionan de manera fluida registros de activos, datos de sensores, tareas de cumplimiento y planificación del ciclo de vida. Los grandes ocupantes están aprovechando estos sistemas para minimizar el tiempo de inactividad, garantizando que el mantenimiento, la documentación y los informes se optimicen dentro de un marco cohesivo. Destacando la tendencia, CBRE reportó ingresos por gestión de instalaciones de 20.645 millones de USD en 2025, mostrando la tendencia de las grandes empresas a fusionar el mantenimiento físico con la supervisión basada en datos. Enfatizando aún más esta dirección, la plataforma de ABM, ABM Connect, obtuvo reconocimiento en la lista de Fast Company de 2026, subrayando la creciente importancia comercial de la inteligencia de instalaciones impulsada por software.

En 2025, los servicios de mantenimiento MEP y HVAC comandaron una participación dominante del 60,00% del mercado de gestión de instalaciones duras de América del Norte, subrayando su papel fundamental en el panorama de ingresos de la región. Esta prominencia es un testimonio de la extensa base instalada de sistemas HVAC, activos eléctricos y controles asociados que abarcan propiedades comerciales, institucionales e industriales. La demanda de estos servicios sigue siendo sólida, influyendo directamente en el confort de los ocupantes, la calidad del aire interior, la confiabilidad de los equipos y el cumplimiento de los estándares regulatorios. Además, a medida que las iniciativas de descarbonización ganan terreno, los contratos que antes se centraban en el mantenimiento rutinario están incorporando cada vez más tareas de modernización y monitoreo. Si bien otros servicios de gestión de instalaciones duras, como la seguridad contra incendios y los sistemas técnicos, pueden ser de menor escala, su demanda constante está anclada en obligaciones de seguridad y ciclos de reemplazo, en lugar de ser considerados gastos discrecionales.

Por Usuario Final, la Demanda Comercial Sigue Siendo Amplia mientras la Renovación del Sector Público Impulsa un Crecimiento más Rápido

Los clientes públicos y de infraestructura están emergiendo como el segmento de más rápido crecimiento en el mercado de gestión de instalaciones duras de América del Norte, con proyecciones que indican una CAGR del 5,00% de 2026 a 2031. En Estados Unidos, la Justificación Ante el Congreso del año fiscal 2026 de la GSA destacó una solicitud de 10,46 mil millones de USD, dirigida a sistemas de seguridad vital e infraestructura mecánica en edificios federales. Mientras tanto, en Canadá, el Fondo de Construcción de Comunidades Fuertes ha destinado 51.000 millones de CAD (37.300 millones de USD) durante una década a partir de 2026-2027, con enfoque en activos de salud, transporte y educación. Adicionalmente, el Plan de Infraestructura de Quebec ha asignado 167.000 millones de CAD (122.100 millones de USD) para el mantenimiento y la actualización de activos públicos. Esta combinación de inversiones federales y provinciales consolida una base del sector público más sólida para el mercado de gestión de instalaciones duras de América del Norte que en ciclos anteriores.

Los clientes comerciales mantuvieron una participación del 32,00% del mercado de gestión de instalaciones duras de América del Norte en 2025, consolidando su estatus como el segmento de usuario final dominante. La alta densidad de ocupación en carteras de oficinas, comercio minorista y uso mixto amplifica la demanda de mantenimiento, particularmente para sistemas HVAC, eléctricos y de seguridad vital. El informe de JLL de 2026 señaló un aumento en la utilización promedio de oficinas del 54% en 2025 al 56% en 2026, lo que indica cargas de trabajo de servicio más consistentes. A medida que los edificios premium lideran la recuperación, sus mayores exigencias de disponibilidad, certificación y mantenimiento basado en datos se hacen evidentes. Además, las instalaciones institucionales e industriales, vitales para sectores como la atención médica y la manufactura avanzada, subrayan la dependencia de la industria de sistemas especializados que exigen un tiempo de inactividad mínimo.

Segmentos Restantes en el Mercado de Gestión de Instalaciones Duras de América del Norte

Otros servicios de gestión de instalaciones duras, incluida la gestión de energía, la gestión de instalaciones en alta mar, los sistemas de protección contra incendios, los sistemas de control de acceso y los sistemas de mantenimiento estructural, desempeñan un papel vital en el ecosistema del mercado. Estos servicios son particularmente cruciales para apoyar la transición de la región hacia operaciones sostenibles y una mayor seguridad en los edificios. La importancia del segmento se amplifica por las estrictas regulaciones de seguridad y el creciente énfasis en la eficiencia energética en instalaciones comerciales e industriales. El creciente enfoque en soluciones de seguridad integradas y operaciones de edificios sostenibles continúa impulsando la innovación y la expansión de servicios en estos servicios de gestión de instalaciones duras auxiliares pero esenciales.

Análisis Geográfico

Mercado de Gestión de Instalaciones Duras de América del Norte en Otros Mercados

En 2025, Estados Unidos comandó una participación dominante del 87,00% del mercado de gestión de instalaciones duras de América del Norte, consolidando su estatus como el principal centro de ingresos de la región. La vasta gama de propiedades en Estados Unidos, que abarca sectores de oficinas, industrial, comercio minorista, atención médica, educación y uso mixto, garantiza una demanda constante de servicios mecánicos y eléctricos. Destacando esta concentración, EMCOR reportó unos impresionantes 16.520 millones de USD en ingresos de sus operaciones en Estados Unidos para el año fiscal 2025, representando el 97% de los ingresos totales del grupo.[3]EMCOR Group, Inc., "Comunicado de Resultados del Cuarto Trimestre y Año Completo 2025," EMCOR Group, emcorgroup.com Además, impulsado por las políticas federales de descarbonización, hay un aumento en los trabajos de modernización y cumplimiento, especialmente con los mandatos que orientan a los edificios de propiedad federal a alejarse del uso de combustibles fósiles en el sitio. A esto se suma la creciente ola de centros de datos en Estados Unidos, con proyecciones que indican que la capacidad de carga de TI nacional aumentará de 80 GW en 2025 a 150 GW en 2028.

Canadá está emergiendo como el actor de más rápido crecimiento en el ámbito de la gestión de instalaciones duras de América del Norte, con proyecciones que indican una sólida CAGR del 5,20% de 2026 a 2031. Central para este crecimiento es el Plan de Infraestructura de Quebec 2026-2036, presentado el 18 de marzo de 2026, que destinó un sustancial monto de 167.000 millones de CAD (122.100 millones de USD) durante una década, enfatizando el mantenimiento de activos públicos. Complementando esto, el Fondo Federal de Construcción de Comunidades Fuertes inyectó 51.000 millones de CAD adicionales (37.300 millones de USD) durante diez años, dirigidos a mejoras de infraestructura en provincias y territorios. Aprovechando este impulso, las empresas canadienses están expandiéndose estratégicamente. Un testimonio de esto es el audaz movimiento de Dexterra en julio de 2025, adquiriendo una participación del 40% en PVC, con sede en Estados Unidos, por un notable monto de 84,0 millones de CAD (61,5 millones de USD). Subrayando aún más esta tendencia, JLL firmó un contrato significativo en septiembre de 2025 con WestJet, que abarca 1,9 millones de pies cuadrados en la sede central de Calgary y 17 aeropuertos, destacando los crecientes mandatos de gestión de instalaciones integrada en el sector de transporte de Canadá.

A medida que el mercado de gestión de instalaciones duras de América del Norte evoluciona, está emergiendo una clara polarización: una división entre carteras de mantenimiento extensas y los servicios de misión crítica más lucrativos. Tanto Estados Unidos como Canadá están siendo testigos de mayores expectativas por parte de los proveedores de servicios, impulsadas por los mandatos públicos de descarbonización, las renovaciones institucionales y el auge de la infraestructura digital vinculada a la IA. Este cambio está impulsando a las empresas más grandes a reforzar las inversiones en mano de obra directa, plataformas de datos e ingeniería especializada. En contraste, los operadores más pequeños se encuentran lidiando con escasez de mano de obra y limitaciones de capital. En consecuencia, mientras Estados Unidos se mantiene firme como el ancla del mercado, Canadá está forjando un nicho con su crecimiento acelerado, impulsado por las renovaciones de activos públicos y las expansiones institucionales.

Mercado de Gestión de Instalaciones Duras de América del Norte en Canadá

Canadá representa un mercado de crecimiento dinámico en el sector de gestión de instalaciones duras de América del Norte, con una CAGR proyectada de aproximadamente el 5% de 2024 a 2029. El mercado del país se caracteriza por las crecientes inversiones en desarrollo de infraestructura, particularmente en los sectores comercial e institucional. El compromiso del gobierno canadiense con las prácticas de construcción sostenible y la eficiencia energética ha creado oportunidades sustanciales para los proveedores de servicios de gestión de instalaciones duras. El mercado está siendo testigo de una transformación significativa a través de la adopción de tecnologías avanzadas y soluciones integradas de gestión de instalaciones, particularmente en los principales centros urbanos como Toronto, Vancouver y Montreal. El enfoque del país en las iniciativas de energía limpia y los servicios de gestión de energía eficiente se ha convertido en un motor clave para el crecimiento del mercado, respaldado por marcos regulatorios estrictos y objetivos de sostenibilidad. El sector industrial, particularmente en manufactura y recursos naturales, continúa generando una demanda sustancial de servicios especializados de gestión de instalaciones. Además, los sectores de salud y educación están emergiendo como contribuyentes significativos al crecimiento del mercado, impulsados por los continuos esfuerzos de modernización de infraestructura y la necesidad de servicios de mantenimiento especializados. El énfasis en la ingeniería de edificios y la gestión de infraestructura es crucial para apoyar la rápida expansión del mercado de Canadá.

Mercado de Gestión de Instalaciones Duras de América del Norte en Otros Mercados

El mercado de gestión de instalaciones duras de América del Norte gira principalmente en torno a Estados Unidos y Canadá, siendo estas dos naciones el núcleo de la estructura del mercado regional. Ambos países demuestran características de mercado distintas moldeadas por sus paisajes económicos únicos, entornos regulatorios y patrones de desarrollo de infraestructura. La integración de tecnologías avanzadas, iniciativas de sostenibilidad y medidas de eficiencia energética sigue siendo un hilo conductor en ambos mercados. Si bien Estados Unidos lidera en términos de tamaño de mercado y adopción tecnológica, Canadá muestra un prometedor potencial de crecimiento impulsado por inversiones en infraestructura e iniciativas de sostenibilidad. La dinámica del mercado en ambos países está influenciada por tendencias similares, incluido el cambio hacia soluciones integradas de gestión de instalaciones, el creciente enfoque en el mantenimiento predictivo y la creciente importancia de los servicios de gestión de energía. El panorama competitivo en ambos mercados se caracteriza por la presencia de empresas globales de gestión de instalaciones y especialistas regionales, creando un sólido ecosistema de servicios que atiende a las diversas necesidades de los clientes en varios sectores.

Panorama Competitivo

La Innovación y la Integración Impulsan el Éxito Futuro

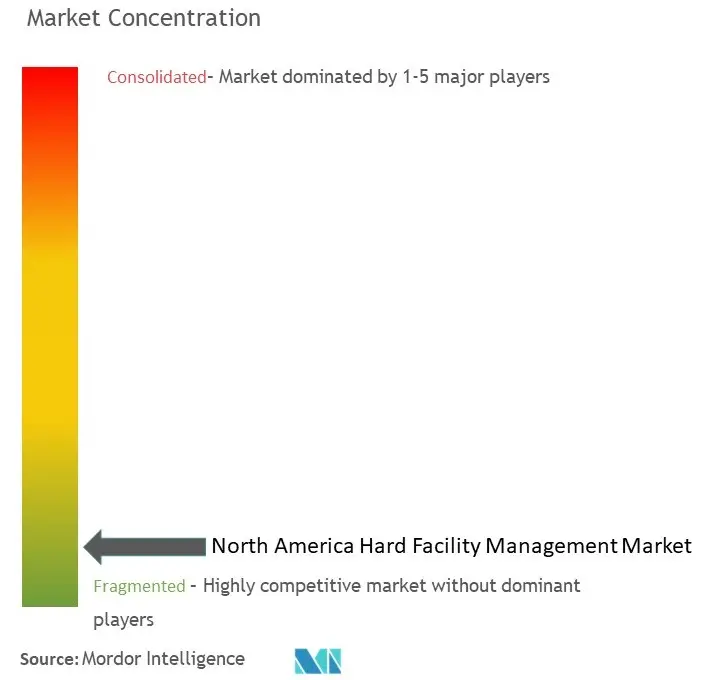

En América del Norte, el mercado de gestión de instalaciones duras exhibe una concentración moderada a nivel empresarial, mientras que permanece altamente fragmentado en los niveles inferiores. Los principales actores como CBRE Group, Jones Lang LaSalle, ABM Industries, EMCOR Group, Cushman and Wakefield y Johnson Controls compiten por contratos sustanciales de múltiples sitios. Aprovechan herramientas tecnológicas propietarias, mantienen fuerzas de trabajo técnicas de ejecución propia y navegan hábilmente por el complejo cumplimiento en carteras extensas. Destacando el giro de la industria hacia la digitalización, el informe anual de 2025 de CBRE destacó a Nexus AI como una plataforma fundamental que refuerza sus ofertas de Gestión Inteligente de Instalaciones. Mientras tanto, los impresionantes 13.250 millones de USD de EMCOR en obligaciones de rendimiento pendientes al cierre de 2025 subrayaron la sólida demanda de sectores como las comunicaciones de red, los clientes institucionales y la manufactura de alta tecnología.[4]CBRE Group, Inc., "Informe Anual 2025 (Formulario 10-K / Presentación de Informe Anual)," Relaciones con Inversores de CBRE, ir.cbre.com En este panorama, el mercado de gestión de instalaciones duras de América del Norte subraya la importancia de la escala, especialmente cuando se complementa con experiencia en mano de obra técnica y visibilidad del servicio impulsada por software.

En el ámbito de la gestión de instalaciones duras de América del Norte, la infraestructura de misión crítica ha emergido como la principal frontera de crecimiento. En un movimiento estratégico, CBRE finalizó su adquisición de Pearce Services por 1.200 millones de USD en noviembre de 2025. Esta adquisición dio origen a una división de Servicios de Infraestructura Crítica, generando unos encomiables 1.700 millones de USD en ingresos para 2025. Siguiendo su ejemplo, Johnson Controls causó revuelo en 2026 con sus adquisiciones de Nantum AI y Alloy Enterprises, reforzando su destreza en inteligencia de edificios y refrigeración líquida para entornos de alta densidad. Sin quedarse atrás, EMCOR expandió su dominio eléctrico con la compra de Miller Electric Company en enero de 2025 por 865 millones de USD, fortaleciendo su posición en los mercados del sureste en rápido crecimiento. Estas maniobras estratégicas destacan una tendencia clara: el mercado de gestión de instalaciones duras de América del Norte se está orientando hacia proveedores hábiles en combinar la ejecución en campo con capacidades avanzadas en energía, refrigeración, controles y gestión de datos.

La próxima división competitiva en el mercado de gestión de instalaciones duras de América del Norte está preparada para girar en torno a la capacidad de agrupar el rendimiento energético, la asistencia en cumplimiento y los servicios mecánicos en un contrato unificado. Los proveedores equipados con plataformas digitales están en posición de beneficiarse de mayores costos de cambio, ya que elementos como los datos de rendimiento, los historiales de órdenes de trabajo y la inteligencia de activos se vuelven parte integral de la relación de servicio. El enfoque persistente de ABM en ABM Connect subraya un cambio fundamental en la competencia del mercado intermedio, pasando de la mera escala laboral a la visibilidad mejorada por tecnología. Al mismo tiempo, los servicios respaldados por fabricantes de equipos originales de gigantes como Johnson Controls y Siemens intensifican la competencia, especialmente en edificios técnicamente complejos, desafiando a los agregadores tradicionales incluso en medio de un contexto de consolidación en el mercado de gestión de instalaciones duras de América del Norte.

La Consolidación del Mercado Impulsa el Patrón de Evolución de la Industria

El mercado de gestión de instalaciones duras de América del Norte exhibe una combinación de conglomerados globales y actores regionales especializados, con grandes corporaciones multinacionales que mantienen una participación de mercado significativa a través de sus carteras de servicios integrales y su amplia cobertura geográfica. La estructura del mercado se caracteriza por una consolidación continua a través de fusiones y adquisiciones, ya que los actores más grandes buscan expandir sus capacidades técnicas y presencia regional adquiriendo proveedores de servicios especializados y empresas tecnológicas. Las empresas están apuntando particularmente a adquisiciones que fortalezcan sus capacidades de transformación digital y mejoren su cartera de soluciones de gestión de instalaciones sostenibles.

El panorama competitivo está evolucionando con un énfasis creciente en las asociaciones estratégicas entre proveedores de gestión de instalaciones y empresas tecnológicas, creando ofertas de servicios integradas que combinan los servicios tradicionales de gestión de instalaciones duras con soluciones digitales avanzadas. Los líderes del mercado están invirtiendo fuertemente en el desarrollo de tecnologías y plataformas propietarias, mientras que los actores regionales se centran en servicios especializados y experiencia en el mercado local. La industria también es testigo de la colaboración entre competidores para proyectos a gran escala, particularmente en los sectores gubernamental y de salud, donde se requieren capacidades de servicio integrales.

La Innovación y la Integración Impulsan el Éxito Futuro

El éxito en el mercado de gestión de instalaciones duras de América del Norte depende cada vez más de la capacidad de las empresas para integrar tecnologías avanzadas mientras mantienen una prestación de servicios rentable. Los actores establecidos del mercado se centran en desarrollar plataformas digitales integrales que permitan el mantenimiento predictivo, el monitoreo en tiempo real y la optimización energética, al tiempo que amplían sus soluciones de gestión de instalaciones sostenibles. Las empresas están invirtiendo en el desarrollo de la fuerza laboral y la capacitación técnica para abordar la creciente complejidad de los sistemas de edificios y la creciente demanda de servicios de mantenimiento especializados. La capacidad de proporcionar soluciones integradas que combinen múltiples ofertas de servicios mientras se mantiene la calidad del servicio y la eficiencia operativa se ha convertido en un diferenciador crítico.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender nichos de mercado o segmentos de servicios especializados mientras se construye una sólida presencia y experiencia local. Las empresas deben navegar por el creciente enfoque regulatorio en la sostenibilidad ambiental y la eficiencia energética, adaptando sus ofertas de servicios para cumplir con los requisitos de cumplimiento en evolución. El mercado muestra barreras de entrada moderadas en los servicios básicos, pero altas en los servicios técnicos especializados y las soluciones integradas. Las relaciones con los clientes y la calidad del servicio siguen siendo factores cruciales, con clientes que buscan cada vez más asociaciones a largo plazo con proveedores que puedan demostrar un rendimiento constante y capacidades de innovación. El éxito futuro de la industria estará determinado por la capacidad de los proveedores para equilibrar el avance tecnológico con la prestación práctica de servicios mientras mantienen sólidas relaciones con los clientes.

Líderes de la Industria de Gestión de Instalaciones Duras de América del Norte

CBRE Group, Inc.

Jones Lang LaSalle Incorporated

ABM Industries Incorporated

EMCOR Group, Inc.

Sodexo, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Johnson Controls reforzó su cartera de gestión térmica mediante la adquisición de Alloy Enterprises, una empresa innovadora con sede en Boston especializada en tecnología de refrigeración líquida diseñada para centros de datos de alta densidad. Este movimiento, anunciado por primera vez el 18 de febrero de 2026, posiciona a Johnson Controls para satisfacer la creciente demanda de infraestructura de refrigeración, especialmente de los despliegues de hiperescala centrados en IA en toda América del Norte.

- Abril 2026: La Universidad de Vanderbilt confió a ABM Industries las operaciones integrales de instalaciones en su campus de la Ciudad de Nueva York. Operando bajo el modelo ABM Performance Solutions, las responsabilidades de ABM abarcan la integración de sistemas MEP, operaciones críticas, supervisión de contratos con proveedores y mantenimiento de una propiedad de importancia histórica en Manhattan, guiándola a través de la renovación, puesta en marcha y operaciones a largo plazo.

- Abril 2026: Johnson Controls, avanzando en sus ambiciones de IA, adquirió Nantum AI, una empresa de Nueva York reconocida por sus algoritmos de optimización energética y control de HVAC impulsados por IA. Al integrar los algoritmos propietarios de Nantum en su ecosistema digital OpenBlue, Johnson Controls está preparado para liderar en la gestión autónoma de energía de edificios y consolidar su ventaja en la prestación de servicios de gestión de instalaciones duras impulsada por IA.

- Marzo 2026: AECOM aseguró un lugar en el contrato SHIELD de la Agencia de Defensa de Misiles de EE. UU., un lucrativo acuerdo de entrega indefinida/cantidad indefinida con un tope de 151.000 millones de USD. El contrato exige una amplia gama de servicios de ingeniería e infraestructura de instalaciones, subrayando el papel fundamental de AECOM en la gestión de instalaciones duras del sector de defensa.

- Noviembre 2025: CBRE finalizó su adquisición de Pearce Services por 1.200 millones de USD, un proveedor líder de mantenimiento técnico y gestión de activos para infraestructura electromecánica crítica en Estados Unidos. Este acuerdo incorporó a más de 4.000 empleados y 28 ubicaciones, elevando los ingresos de Servicios de Infraestructura Crítica de CBRE a un estimado de 1.700 millones de USD en 2025.

- Septiembre 2025: WestJet, la segunda aerolínea más grande de Canadá, recurrió a JLL para la gestión integrada de instalaciones. JLL supervisará una cartera de 1,9 millones de pies cuadrados, incluida la sede central de WestJet en Calgary y 17 aeropuertos, reforzando la presencia de JLL en el sector de aviación de Canadá.

- Agosto 2025: Dexterra Group cerró el acuerdo sobre Right Choice, un proveedor de alojamiento para la fuerza laboral activo en las regiones de gas Montney y Duvernay de Canadá, por 69,0 millones de CAD (aproximadamente 50,5 millones de USD basado en la tasa promedio del Banco de Canadá de 2025).

- Julio 2025: Dexterra Group adquirió una participación del 40% en PVC, un proveedor de gestión de instalaciones de Estados Unidos, por 84,0 millones de CAD (aproximadamente 61,5 millones de USD a la tasa promedio del Banco de Canadá de 2025). Tienen una opción para adquirir el 60% restante antes del tercer trimestre de 2027. Este movimiento marca la entrada de Dexterra en el fragmentado sector de gestión de instalaciones del mercado intermedio de Estados Unidos, subrayando su ambición de expansión transfronteriza.

Alcance del Informe del Mercado de Gestión de Instalaciones Duras de América del Norte

El Informe del Mercado de Gestión de Instalaciones Duras de América del Norte está segmentado por Tipo de Servicios de Gestión de Instalaciones Duras (Servicios de Mantenimiento MEP y HVAC, Gestión de Activos Empresariales y Más Servicios de Gestión de Instalaciones Duras), Usuario Final (Comercial, Institucional, Público/Infraestructura, Industrial y Más Usuarios Finales) y Geografía (Estados Unidos, Canadá). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estados Unidos | Por Tipo | Servicios de Mantenimiento MEP (Mecánica, Electricidad y Plomería) y HVAC |

| Gestión de Activos Empresariales | ||

| Otros Servicios de Gestión de Instalaciones Duras | ||

| Por Usuario Final | Comercial | |

| Institucional | ||

| Público/Infraestructura | ||

| Industrial | ||

| Otros Usuarios Finales | ||

| Canadá | Por Tipo | Servicios de Mantenimiento MEP (Mecánica, Electricidad y Plomería) y HVAC |

| Gestión de Activos Empresariales | ||

| Otros Servicios de Gestión de Instalaciones Duras | ||

| Por Usuario Final | Comercial | |

| Institucional | ||

| Público/Infraestructura | ||

| Industrial | ||

| Otros Usuarios Finales | ||

| Por País | Estados Unidos | Por Tipo | Servicios de Mantenimiento MEP (Mecánica, Electricidad y Plomería) y HVAC |

| Gestión de Activos Empresariales | |||

| Otros Servicios de Gestión de Instalaciones Duras | |||

| Por Usuario Final | Comercial | ||

| Institucional | |||

| Público/Infraestructura | |||

| Industrial | |||

| Otros Usuarios Finales | |||

| Canadá | Por Tipo | Servicios de Mantenimiento MEP (Mecánica, Electricidad y Plomería) y HVAC | |

| Gestión de Activos Empresariales | |||

| Otros Servicios de Gestión de Instalaciones Duras | |||

| Por Usuario Final | Comercial | ||

| Institucional | |||

| Público/Infraestructura | |||

| Industrial | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de gestión de instalaciones duras de América del Norte?

El mercado de gestión de instalaciones duras de América del Norte fue valorado en 245,43 mil millones de USD en 2025, se proyecta en 254,44 mil millones de USD en 2026 y se prevé que alcance los 304,68 mil millones de USD en 2031 a una CAGR del 3,68%.

¿Qué categoría de servicio lidera la demanda de gestión de instalaciones duras en América del Norte?

Los servicios de mantenimiento MEP y HVAC lideraron la región con el 60,00% del valor en 2025, ya que los propietarios de edificios no pueden aplazar el mantenimiento mecánico y eléctrico crítico.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente en toda la región?

Se proyecta que los clientes públicos y de infraestructura crezcan a una CAGR del 5,00% hasta 2031, respaldados por programas federales y provinciales de renovación de activos en Estados Unidos y Canadá.

¿Por qué los centros de datos se están volviendo más importantes para los proveedores de gestión de instalaciones en América del Norte?

La expansión de centros de datos impulsada por IA está aumentando la demanda de refrigeración de misión crítica, distribución eléctrica, energía de respaldo y soporte de ingeniería residente, especialmente en los principales centros de hiperescala de EE. UU.

¿Qué país genera más ingresos y cuál crece más rápido en esta región?

Estados Unidos representó el 87,00% del valor regional en 2025, mientras que se prevé que Canadá registre el crecimiento más rápido con una CAGR del 5,20% hasta 2031.

¿Cuáles son los principales desafíos que enfrentan los proveedores en este espacio?

Los principales desafíos son la escasez de oficios calificados, la inflación salarial, los altos costos de modernización y digitalización, y los retrasos vinculados a la disponibilidad de equipos eléctricos para grandes proyectos de actualización.

Última actualización de la página el: