Tamaño y Participación del Mercado de Gestión de Instalaciones Duras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.93 Billones de dólares |

| Tamaño del Mercado (2031) | 1.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

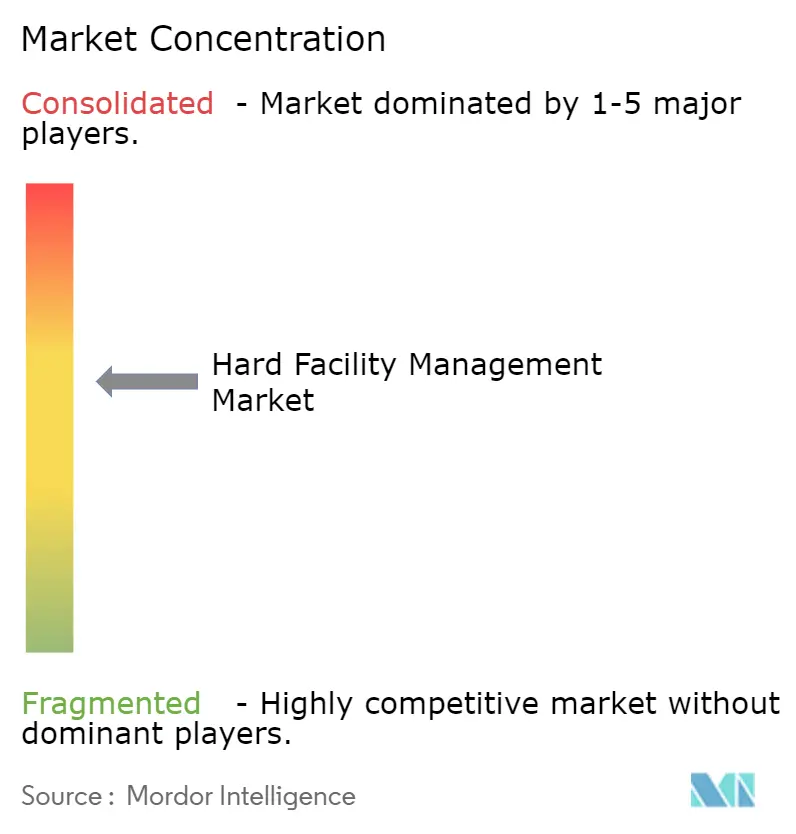

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones Duras por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones duras aumente de USD 890 mil millones en 2025 a USD 930 mil millones en 2026 y alcance USD 1,13 billones en 2031, creciendo a una CAGR del 3,97% durante 2026-2031. La rápida migración del mantenimiento reactivo hacia el predictivo, la expansión de los mandatos de descarbonización y el auge de la externalización integrada están redefiniendo las estructuras de costos y las combinaciones de servicios. El gasto se está desplazando hacia la administración de activos rica en datos que fusiona los datos de automatización de edificios con análisis en la nube, mientras que los contratos plurianuales cubren la volatilidad de los costos laborales y garantizan el tiempo de actividad de las instalaciones de misión crítica. Las adquisiciones por parte de capital privado están inyectando capital para plataformas digitales, acelerando la adopción de la gestión de órdenes de trabajo impulsada por IA y ampliando la brecha entre los líderes habilitados por tecnología y los especialistas en un solo oficio. Las garantías de tiempo de actividad en centros de datos que superan el 99,982% están redefiniendo los umbrales de calidad del servicio y presionando a los contratistas generalistas para que profundicen sus capacidades de ingeniería.

Conclusiones Clave del Informe

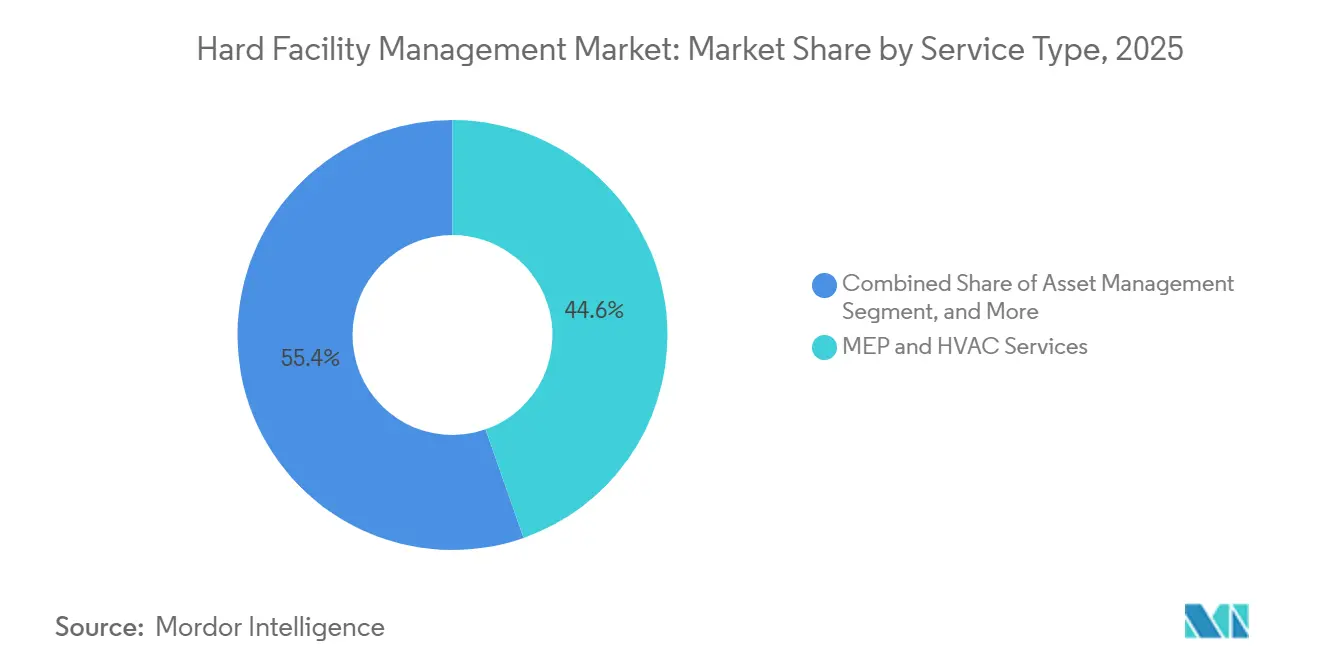

- Por tipo de servicio, los servicios MEP y HVAC lideraron con el 44,63% de la participación del mercado de gestión de instalaciones duras en 2025.

- Por tipo de servicio, se proyecta que la gestión de activos avance a una CAGR del 4,32% hasta 2031.

- Por tipo de oferta, los modelos de entrega externalizados representaron el 58,71% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 4,19% hasta 2031.

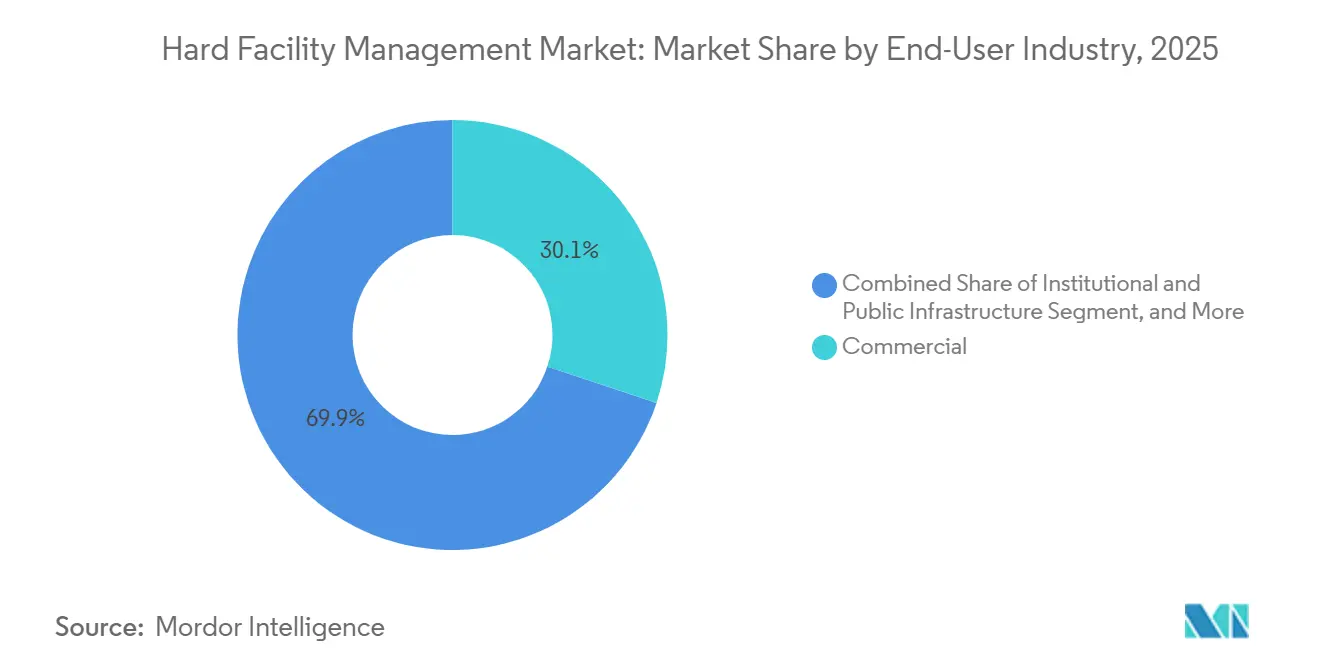

- Por usuario final, el sector inmobiliario comercial representó el 30,12% de la demanda en 2025, mientras que el sector sanitario está previsto que crezca a una CAGR del 5,07% hasta 2031.

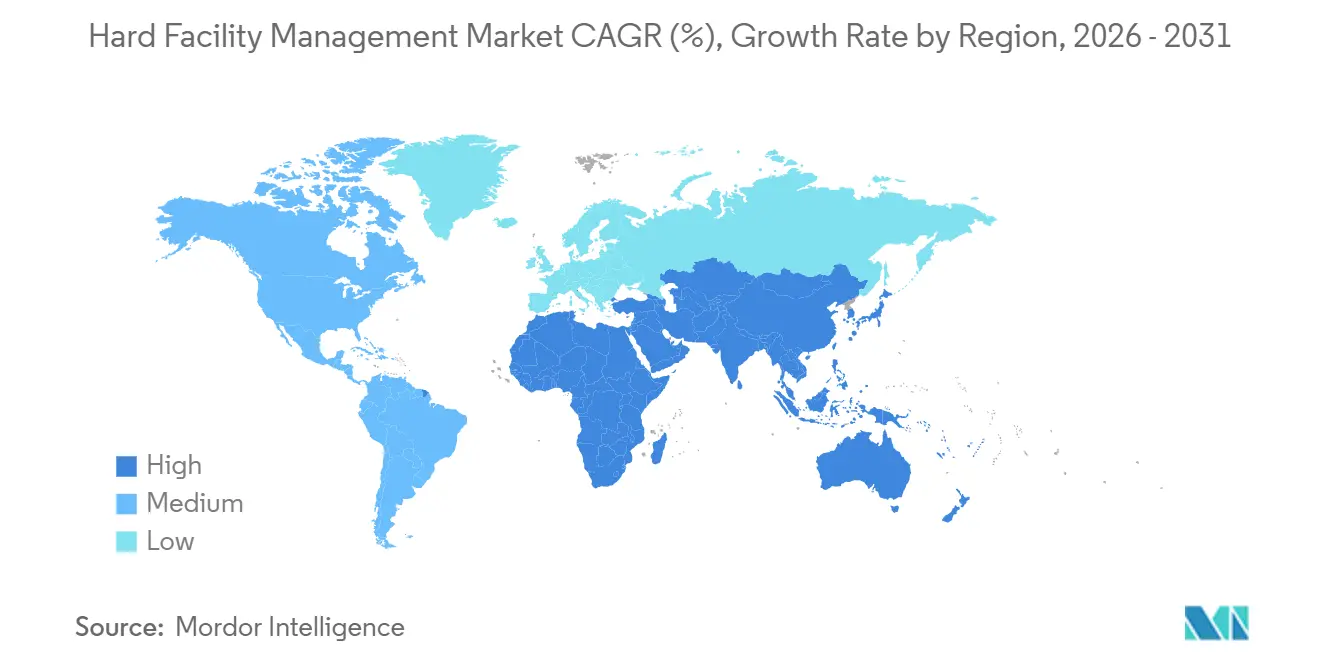

- Por geografía, América del Norte representó el 37,28% de los ingresos en 2025; Oriente Medio está posicionado para el crecimiento regional más rápido con una CAGR del 5,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Instalaciones Duras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas de Mantenimiento Predictivo Habilitadas por IA | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Descarbonización que Impulsan Retrofits de HVAC y Energía | +1.2% | Europa y América del Norte, extendiéndose hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Externalización Integrada de FM Duro-Blando para Reducir el Costo del Ciclo de Vida | +0.7% | Global, fuerte en los sectores comercial y sanitario | Mediano plazo (2-4 años) |

| Adquisición de FM Basada en Datos y Cobertura contra la Inflación de Costos | +0.5% | Global, especialmente América del Norte y Europa | Corto plazo (≤2 años) |

| Mejoras de Resiliencia ante Eventos Climáticos Extremos | +0.6% | América del Norte, Oriente Medio, costas de Asia-Pacífico | Largo plazo (≥4 años) |

| Adquisiciones de Capital Privado que Aceleran la Adopción de Tecnología en FM Duro | +0.4% | América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas de Mantenimiento Predictivo Habilitadas por IA Impulsan la Transformación Operativa

Los modelos de aprendizaje automático ahora analizan datos de vibración, temperatura y consumo de energía de enfriadores HVAC, calderas y cuadros de distribución para detectar anomalías semanas antes de que ocurra una falla, convirtiendo el tiempo de inactividad no planificado en intervenciones programadas. ABM Industries implementó este enfoque en una instalación de Ingredion en 2025, evitando interrupciones en los compresores y ahorrando USD 1,2 millones anuales.[1]ABM Industries, "Caso de Uso de Mantenimiento Predictivo," abm.com Los propietarios de edificios están incorporando cláusulas de tiempo de actividad en los acuerdos de servicio, presionando a los proveedores para que inviertan en redes de sensores y científicos de datos. El cambio favorece a los operadores grandes y con abundante capital que pueden absorber los costos digitales iniciales, acelerando la consolidación. Los contratos predictivos también estrechan las relaciones con los proveedores porque las plataformas de análisis comparan la salud de los activos con los datos del fabricante, lo que obliga a una optimización conjunta del inventario de piezas y la cobertura de garantía. Como resultado, el mercado de gestión de instalaciones duras está avanzando hacia una fijación de precios basada en resultados vinculada a métricas de tiempo medio entre fallos.

Los Mandatos de Descarbonización Aceleran las Inversiones en Retrofits de HVAC y Energía

El código de California de 2025 ahora exige bombas de calor en nuevas construcciones comerciales, y la directiva revisada de la UE exige el estatus de cero emisiones para las nuevas estructuras en 2030, lo que obliga a una rápida electrificación de la calefacción y la ventilación.[2]Comisión Europea, "Directiva Revisada sobre el Rendimiento Energético de los Edificios," ec.europa.eu La demanda ha aumentado considerablemente para los sistemas de flujo de refrigerante variable, las bombas de calor geotérmicas y las fachadas de alto rendimiento que reducen los puentes térmicos. Los gestores de instalaciones luchan por asegurar el capital de retrofit que puede superar los horizontes contractuales tradicionales, lo que amplifica el interés en acuerdos al estilo de empresas de servicios energéticos que distribuyen el reembolso a lo largo de los ahorros. Los equipos de adquisición se enfrentan a largos plazos de entrega para compresores e inversores, un cuello de botella que amplía el papel de los proveedores de FM integrados con capacidad de aprovisionamiento. Los marcos de cumplimiento como ISO 50001 son ahora requisitos previos para las licitaciones públicas, lo que eleva las barreras de entrada para los contratistas más pequeños y aumenta la importancia estratégica de las credenciales de descarbonización dentro del mercado de gestión de instalaciones duras.

La Externalización Integrada de FM Duro-Blando Reduce los Costos del Ciclo de Vida

Las empresas están agrupando MEP, seguridad contra incendios y reparaciones estructurales con limpieza, seguridad y restauración para garantizar una responsabilidad integral. ISS reportó un crecimiento orgánico de ingresos del 5,8% en el tercer trimestre de 2025 gracias a acuerdos integrados que venden de forma cruzada oficios técnicos en su base de servicios blandos heredada.[3]ISS World, "Resultados del Tercer Trimestre de 2025," issworld.com La agrupación permite a los propietarios negociar garantías del ciclo de vida en lugar de tarifas por tarea, transfiriendo el riesgo a los proveedores que deben armonizar grupos de trabajo dispares y pilas tecnológicas. El modelo está prosperando en el sector sanitario, donde el control de infecciones depende del rendimiento sincronizado de los activos y los servicios ambientales. Los proveedores que escalan demasiado rápido se enfrentan a riesgos de integración, evidenciados por el aumento de la rotación donde los sistemas de programación laboral y los sistemas de gestión de mantenimiento computarizado no están completamente alineados. No obstante, la tendencia continúa expandiendo el mercado de gestión de instalaciones duras porque los contratos integrados a menudo se extienden a siete años, fomentando una inversión de capital más profunda en herramientas predictivas.

La Adquisición de FM Basada en Datos Permite Estrategias de Cobertura contra la Inflación de Costos

El Índice de Costos MEP de SourceBlue del tercer trimestre de 2025 alcanzó 233, lo que subraya los aumentos de precios de repuestos que han impulsado la adquisición centrada en datos.[4]SourceBlue, "Índice de Costos MEP del Tercer Trimestre de 2025," sourceblue.com Los grandes proveedores agregan el gasto en todas las carteras, utilizando modelos predictivos para programar las compras de cuadros de distribución y enfriadores antes de las subidas de materias primas. Los contratos ahora incluyen límites de escalada vinculados a los índices de precios al productor, transfiriendo el riesgo de inflación a los proveedores. Los análisis también exponen proveedores duplicados, lo que permite el aprovisionamiento estratégico y los descuentos por volumen. Los contratistas regionales que carecen de escala se encuentran en una posición difícil porque no pueden aprovechar un poder de compra o instrumentos de cobertura similares. Los acuerdos basados en el rendimiento que comparten las ganancias de ahorro energético con los proveedores están proliferando, alineando aún más los incentivos e integrando profundamente el análisis de datos dentro del mercado de gestión de instalaciones duras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Especializada y Envejecimiento de la Fuerza Laboral | -0.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥4 años) |

| Precios Volátiles de Repuestos MEP Críticos | -0.6% | Global, dependencias regionales de la cadena de suministro | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Sistemas de Gestión de Edificios Conectados | -0.3% | Global, mercados digitalmente avanzados | Corto plazo (≤2 años) |

| Cortos Plazos Contractuales que Limitan el Retorno de la Inversión en Gastos de Capital de FM Duro | -0.4% | Global, especialmente en el sector inmobiliario comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Especializada Limita la Capacidad de Prestación de Servicios

La Asociación General de Contratistas de América reveló un déficit de 439.000 trabajadores en los Estados Unidos para los proyectos de 2025, con el 68% de los técnicos de 45 años o más y las jubilaciones superando el ritmo de incorporación de aprendices. La inflación salarial superó el 6% anual, erosionando los márgenes de precio fijo. Los roles especializados en programación de automatización de edificios e integración de alarmas contra incendios enfrentan las mayores brechas porque las vías de certificación son largas y específicas del proveedor. Las restricciones a la inmigración intensifican la presión en América del Norte y Europa. El aumento salarial por sí solo no ha resuelto la escasez, lo que lleva a los proveedores a invertir en formación con realidad aumentada y soporte remoto de expertos para aprovechar al máximo el talento escaso. La persistente escasez limita la capacidad del mercado de gestión de instalaciones duras para absorber la creciente demanda de retrofits.

Los Precios Volátiles de Repuestos MEP Críticos Aumentan los Costos Operativos

La Agencia Internacional de Energía informó que los costos de los transformadores aumentaron un 75% entre 2019 y 2025 debido a la inflación del cobre y el acero. Los plazos de entrega de cuadros de distribución especializados ahora superan las 52 semanas, lo que obliga a los proveedores a mantener costosos inventarios o negociar acuerdos de consignación. Los contratos de precio fijo firmados antes de 2024 están en pérdidas ya que los proveedores se niegan a renegociar precios a mitad del contrato. Algunos operadores han adoptado cláusulas vinculadas a índices, pero los clientes a menudo se resisten, lo que lleva a rescisiones de contratos. La cobertura de materias primas está emergiendo como una competencia central, y las estrategias de aprovisionamiento multirregional están distribuyendo el riesgo entre los proveedores. Los elevados costos de reemplazo comprimen los márgenes de beneficio y ralentizan los calendarios de proyectos en todo el mercado de gestión de instalaciones duras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de MEP se Encuentra con la Disrupción de la Gestión de Activos

Los servicios MEP y HVAC representaron el 44,63% de los ingresos de 2025, subrayando su papel como columna vertebral del tamaño del mercado de gestión de instalaciones duras a nivel de instalación. Las densidades de energía de los centros de datos que se acercan a los 100 kW por bastidor aceleran la demanda de refrigeración líquida, alimentaciones redundantes y controles de precisión. Las inspecciones trimestrales exigidas por la Comisión Conjunta en el sector sanitario sostienen el trabajo de seguridad contra incendios, mientras que los volúmenes de reparación de fachadas y estructuras son impulsados por eventos, aumentando tras eventos climáticos.

El auge de los sistemas de gestión de mantenimiento computarizado está elevando la gestión de activos, la línea de servicio de más rápido crecimiento con una CAGR del 4,32%. Las plataformas capturan datos de tiempo de funcionamiento de enfriadores, bombas y sistemas de energía de emergencia, calculan la vida útil restante y programan tareas automáticamente. Esta convergencia difumina las distinciones entre oficios porque los análisis incorporan la telemetría MEP en la planificación estratégica. Los talleres especializados solo en HVAC enfrentan presión de consolidación a medida que los propietarios buscan paquetes integrados que reduzcan el esfuerzo administrativo. Los detectores de humo inalámbricos y las alarmas en la nube, reconocidos en NFPA 72-2025, digitalizan aún más las rutinas de inspección. En general, la transición del segmento de la reparación reactiva al servicio orientado a resultados es una corriente definitoria del mercado de gestión de instalaciones duras.

Por Tipo de Oferta: La Externalización Gana Terreno a Medida que Aumentan las Restricciones de Gastos de Capital

Los modelos externalizados representaron el 58,71% de los ingresos de 2025, confirmando que las organizaciones prefieren estructuras de gastos variables y experiencia especializada. Los contratos de gestión de instalaciones integrada dominan las licitaciones en el sector sanitario e institucional porque garantizan techos de costos del ciclo de vida. Los acuerdos de FM duro agrupado atraen a los propietarios comerciales que gestionan carteras multisede que requieren uniformidad en el servicio.

Los equipos internos, que representaron el 41,29% en 2025, tienen dificultades para reclutar personal especializado, lo que hace que los proveedores externos sean más atractivos cuando los contratos se extienden a siete años y cubren mejoras de capital. Las plataformas respaldadas por capital privado atraen a los operadores internos con modelos híbridos de colocación de personal que combinan el control en el sitio con el poder de adquisición centralizado. Como resultado, el tamaño del mercado de gestión de instalaciones duras vinculado a la externalización está previsto que amplíe su ventaja hasta 2031. Las cláusulas basadas en el rendimiento que alinean la remuneración del proveedor con el tiempo de actividad o los ahorros energéticos profundizan la colaboración y anclan las asociaciones a largo plazo.

Por Industria de Usuario Final: El Sector Sanitario Supera al Parque Comercial Envejecido

El sector inmobiliario comercial representó el 30,12% del gasto de 2025, liderado por propiedades de oficinas, comercio minorista y uso mixto que solicitan cuidado estandarizado de MEP y fachadas. Sin embargo, el sector sanitario se está acelerando a una CAGR del 5,07%, impulsado por el envejecimiento demográfico y los imperativos de control de infecciones que impulsan la filtración HVAC y la redundancia de activos. Los sensores predictivos en quirófanos ahora monitorean las cargas de partículas y la deriva de temperatura, activando cambios de filtros proactivos que evitan retrasos quirúrgicos.

Los inversores institucionales inundan los centros de datos, los almacenes logísticos y las instalaciones para personas mayores, cada uno imponiendo una intensidad de servicio distinta. La infraestructura pública, limitada por los presupuestos, ancla la demanda de referencia a través de marcos de cumplimiento como ISO 14001. Los proveedores con capacidades de ingeniería clínica se están expandiendo más rápidamente, mientras que los contratistas de hospitalidad pivotan hacia métricas de experiencia del huésped que integran las calificaciones de FM en los paneles de satisfacción del cliente. Estas diversas necesidades refuerzan la profundidad de la segmentación dentro del mercado de gestión de instalaciones duras, abriendo nichos para los participantes especializados incluso cuando los grandes integrados escalan.

Análisis Geográfico

América del Norte retuvo el 37,28% de los ingresos de 2025 debido a su vasto parque de edificios heredados y el impulso regulatorio en torno a la electrificación. Los incentivos federales y los códigos estatales fomentan los ciclos de retrofit, especialmente en California, donde las bombas de calor obligatorias ahora establecen las bases de diseño. Los clústeres de centros de datos de los Estados Unidos en Virginia y Texas amplían la demanda de energía de alta densidad y refrigeración eficiente en agua. Las renovaciones de infraestructura de Canadá coinciden con modelos de asociación público-privada que incorporan garantías de FM, vinculando ingresos a largo plazo.

La trayectoria de Europa está dominada por la directiva revisada que establece objetivos de cero emisiones para los nuevos edificios en 2030, lo que canaliza capital hacia la electrificación de HVAC y las mejoras de envolvente. Alemania destinó EUR 14 mil millones (USD 15.900 millones) para eficiencia energética, subsidiando los retrofits liderados por FM. El cumplimiento de las clases EPC A y B está redefiniendo los criterios de adquisición, desplazando la preferencia hacia proveedores con hojas de ruta de descarbonización verificadas bajo ISO 50001.

Oriente Medio registra la CAGR más rápida del 5,81% a medida que los megaproyectos de la Visión 2030 de Arabia Saudita, incluidos NEOM y la ciudad turística del Mar Rojo, demandan HVAC adaptado al clima y gestión energética. Las directivas de los Emiratos Árabes Unidos bajo el plan maestro Dubai 2040 impulsan la integración de edificios inteligentes y las certificaciones LEED Oro. Las altas temperaturas ambientales requieren plantas de enfriadores con almacenamiento térmico y materiales clasificados para veranos de 50 °C, intensificando el gasto por metro cuadrado. El crecimiento de Asia-Pacífico está impulsado por el mandato de automatización de China para grandes construcciones comerciales y la Misión de Ciudades Inteligentes de India, mientras que América del Sur y África avanzan en focos a medida que la urbanización atrae a ocupantes multinacionales. En todas las regiones, los objetivos regulatorios de energía, los extremos climáticos y los programas de ciudades inteligentes amplían los volúmenes direccionables dentro del mercado de gestión de instalaciones duras.

Panorama Competitivo

El mercado de gestión de instalaciones duras exhibe una concentración moderada: los diez mayores proveedores controlan aproximadamente el 35-40% de los ingresos globales, dejando un campo fragmentado de empresas regionales y especializadas en un solo oficio. Los patrocinadores de capital privado como Blackstone, KKR y Apollo pasaron 2025 agregando operadores del mercado medio y financiando mejoras digitales. CBRE registró USD 8.700 millones en ingresos en el tercer trimestre de 2025, citando Global Workplace Solutions como su motor de crecimiento tras incorporar análisis predictivos y sensores de ocupación. ISS, con una expansión orgánica del 5,8%, aprovechó los contratos integrados para vender de forma cruzada FM duro en su cartera blanda. Los servicios en el sitio de Sodexo contribuyeron EUR 22.600 millones (USD 25.500 millones) en el ejercicio fiscal 2025, con FM duro cerca del 30% de la combinación.

La especialización en centros de datos constituye un grupo de beneficios porque la refrigeración líquida y el tiempo de actividad del 99,982% superan las competencias de las empresas generalistas. Los nuevos participantes de SaaS que ofrecen portales de gestión de activos pueden desintermediar a los proveedores de servicio completo al permitir a los propietarios coordinar múltiples contratistas internamente. Las credenciales de ciberseguridad ahora influyen en las licitaciones, especialmente donde se estipula el cumplimiento de IEC 62443; los proveedores que presentan auditorías de terceros obtienen ventaja en los sectores sanitario y gubernamental.

Las solicitudes de patentes para algoritmos de mantenimiento predictivo y entornos de gemelos digitales están aumentando, aunque los desafíos de interoperabilidad dificultan el bloqueo. Los choques culturales durante las integraciones de adquisiciones arriesgan caídas en la calidad del servicio, lo que brinda a los titulares una oportunidad de diferenciación a través de procesos globales probados. La presión sobre los márgenes derivada de los costos laborales impulsa la innovación en la gestión de la fuerza laboral móvil y el soporte de realidad aumentada, una palanca crítica a medida que el mercado de gestión de instalaciones duras escala la intensidad digital.

Líderes de la Industria de Gestión de Instalaciones Duras

CB Richard Ellis (CBRE.)

Sodexo Facilities Management Services

Jones Lang LaSalle Incorporated

Johnson Controls International plc.

Cushman & Wakefield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CBRE se asoció con Siemens Smart Infrastructure para implementar análisis de edificios impulsados por IA en toda su cartera de Global Workplace Solutions, con el objetivo de lograr un ahorro del 20% en costos de energía.

- Diciembre de 2025: ISS adquirió un especialista en FM técnico de los Emiratos Árabes Unidos, incorporando 1.200 técnicos de HVAC y seguridad contra incendios adaptados al calor extremo para capturar proyectos de la Visión 2030 de Arabia Saudita.

- Noviembre de 2025: EMCOR obtuvo un contrato de USD 450 millones a cinco años que cubre 8 millones de pies cuadrados de espacio de centros de datos en América del Norte con garantías de tiempo de actividad del 99,99%.

- Octubre de 2025: Mitie invirtió GBP 50 millones (USD 63 millones) en una plataforma IoT interna para predecir fallos en 500.000 activos y apoyar los objetivos de cero emisiones netas del sector público del Reino Unido.

Alcance del Informe Global del Mercado de Gestión de Instalaciones Duras

Los servicios de gestión de instalaciones duras (GID) implican la gestión de las personas, la tecnología, los sistemas y el equipamiento que conforman la estructura física de una empresa.

El Informe de Gestión de Instalaciones Duras está segmentado por Tipo de Servicio (Gestión de Activos, Servicios MEP y HVAC, Sistemas de Incendios y Seguridad, Otros Servicios de FM Duro), Tipo de Oferta (FM Interno, FM Externalizado), Industria de Usuario Final (Comercial, Hospitalidad, Infraestructura Institucional y Pública, Sanidad, Sector Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Activos |

| Servicios MEP y HVAC |

| Sistemas de Incendios y Seguridad |

| Otros Servicios de FM Duro |

| FM Interno | |

| FM Externalizado | Gestión de Instalación Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hospitalidad |

| Infraestructura Institucional y Pública |

| Sanidad |

| Sector Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Gestión de Activos | |

| Servicios MEP y HVAC | ||

| Sistemas de Incendios y Seguridad | ||

| Otros Servicios de FM Duro | ||

| Por Tipo de Oferta | FM Interno | |

| FM Externalizado | Gestión de Instalación Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Infraestructura Institucional y Pública | ||

| Sanidad | ||

| Sector Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del gasto global en gestión de instalaciones duras para 2031?

Se proyecta que el mercado de gestión de instalaciones duras alcance USD 1,13 billones en 2031.

¿Qué categoría de servicio genera actualmente los mayores ingresos?

Los servicios MEP y HVAC lideraron con el 44,63% de los ingresos de 2025.

¿Por qué el sector sanitario es el segmento de usuario final de más rápido crecimiento?

El envejecimiento demográfico y los estrictos estándares de control de infecciones impulsan una CAGR del 5,07% para el sector sanitario hasta 2031.

¿A qué velocidad se está expandiendo el mercado de Oriente Medio?

Impulsada por los megaproyectos de la Visión 2030 de Arabia Saudita, la región avanza a una CAGR del 5,81% hasta 2031.

¿Qué papel desempeña el análisis predictivo en los contratos de gestión de instalaciones?

Las plataformas predictivas permiten garantías de tiempo de actividad, transfieren el riesgo a los proveedores y sustentan los modelos de fijación de precios basados en resultados.

Última actualización de la página el: