Tamaño y Participación del Mercado de Gestión Blanda de Instalaciones en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

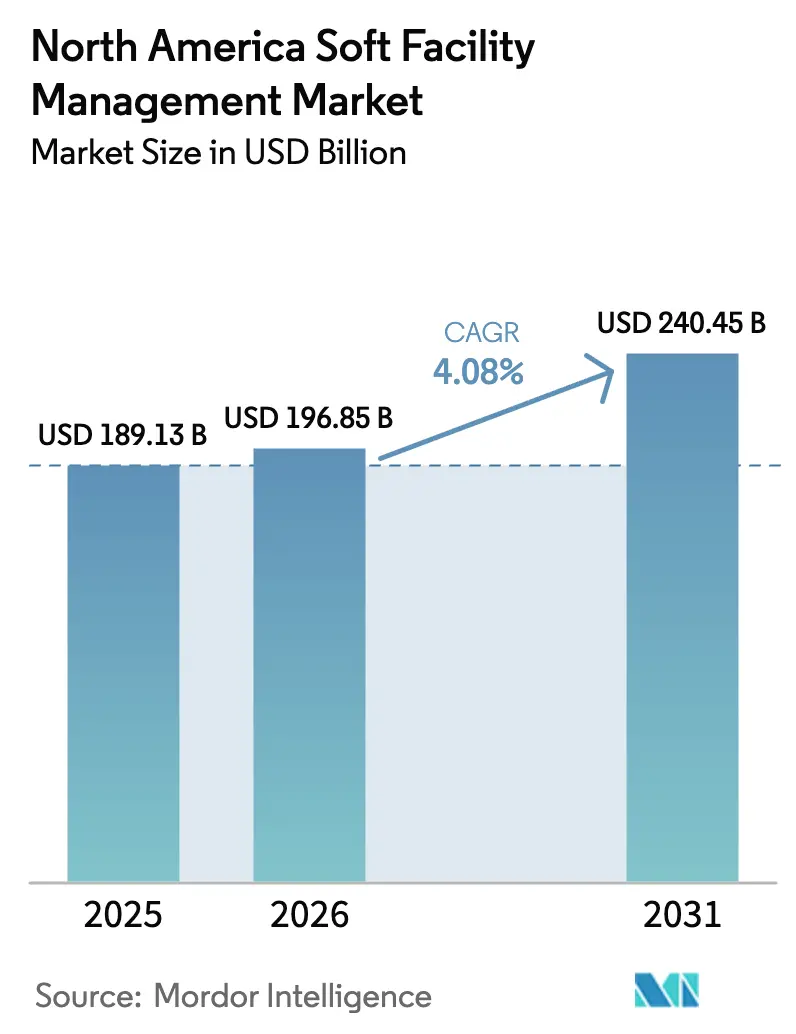

| Tamaño del mercado en el año base (2025) | 189.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 196.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 240.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Blanda de Instalaciones en América del Norte por Mordor Intelligence

El tamaño del Mercado de Gestión Blanda de Instalaciones en América del Norte fue valorado en USD 189.130 millones en 2025 y se estima que crecerá desde USD 196.850 millones en 2026 hasta alcanzar USD 240.450 millones en 2031, a una CAGR del 4,08% durante el período de pronóstico (2026-2031), lo que ilustra un margen de crecimiento sostenido para los proveedores que pueden combinar servicios intensivos en mano de obra con supervisión digital. Los horarios de trabajo híbrido, la finalización de megaproyectos y los programas de renovación orientados al bienestar están reforzando la demanda contractual, mientras que las preocupaciones por la inflación de costos están acelerando el cambio de equipos internos a acuerdos externalizados con precios basados en el rendimiento. Los compradores ahora evalúan las propuestas en función del costo total por pie cuadrado limpiable, verificado a través de paneles de control del Internet de las Cosas, en lugar de las tarifas laborales por hora. Los integradores capaces de demostrar reducciones de dos dígitos en las horas de trabajo mediante robótica o enrutamiento de órdenes de trabajo con inteligencia artificial están ganando contratos empresariales plurianuales. La complejidad regulatoria vinculada a las normas de salario prevaleciente, las prohibiciones de PFAS y las directivas de ciberseguridad continúa favoreciendo a los proveedores con personal dedicado al cumplimiento normativo y la capacidad de proteger a los clientes de la exposición a litigios.

Conclusiones Clave del Informe

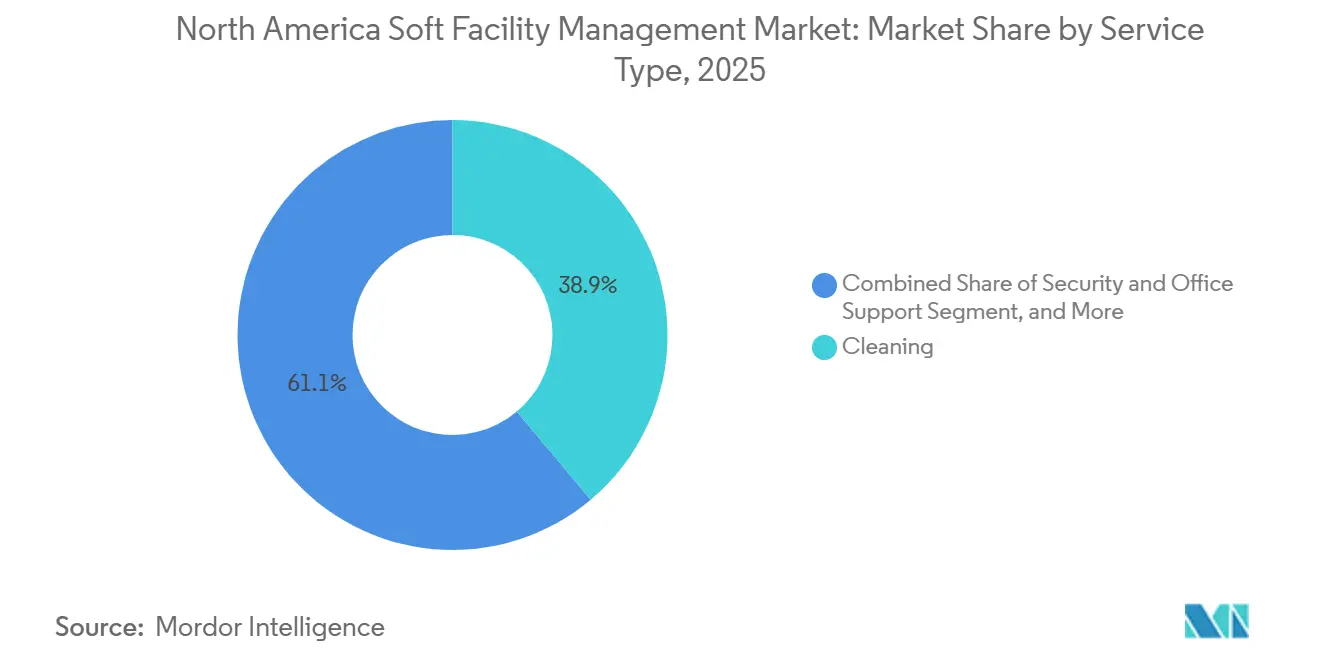

- Por tipo de servicio, la limpieza capturó el 38,89% de la participación en ingresos en 2025, mientras que la seguridad y el soporte de oficina avanzan a una CAGR del 5,76% hasta 2031.

- Por tipo de oferta, la prestación externalizada representó el 65,44% de la participación del mercado de gestión blanda de instalaciones en América del Norte en 2025, y se proyecta que los modelos integrados se expandirán a una CAGR del 5,23% hasta 2031.

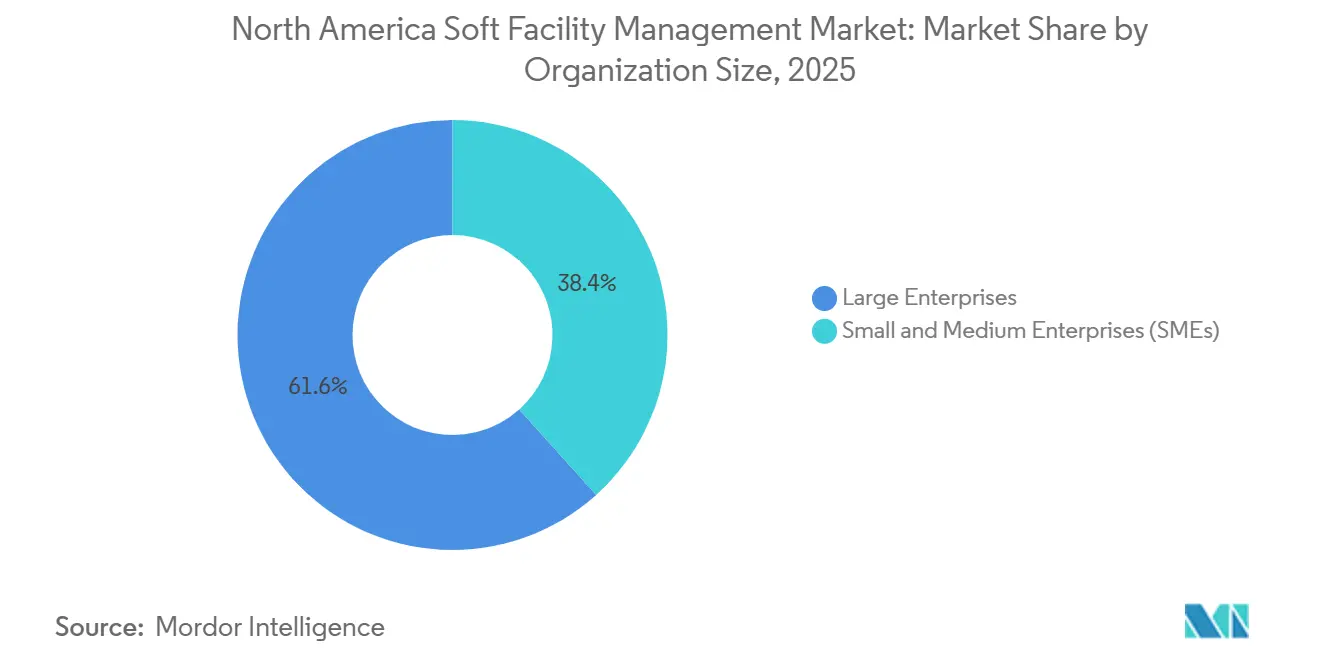

- Por tamaño de organización, las grandes empresas contribuyeron con el 61,65% de los ingresos de 2025, mientras que se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 5,38% hasta 2031.

- Por industria de usuario final, el segmento comercial representó el 34,56% del tamaño del mercado de gestión blanda de instalaciones en América del Norte en 2025 y se espera que acelere a una CAGR del 5,63% hasta 2031.

- Por país, Estados Unidos representó el 78,43% de los ingresos regionales en 2025, aunque México está en camino de alcanzar una CAGR del 6,02%, la más alta dentro del período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Blanda de Instalaciones en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de Megaproyectos de Construcción | +1.2% | Estados Unidos y Canadá, Nueva York, Texas, Ontario | Mediano plazo (2-4 años) |

| Tendencia Creciente de Externalización en el Sector Inmobiliario Comercial | +1.0% | Principales áreas metropolitanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento de la Inversión en Infraestructura Sanitaria | +0.7% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Adopción de Plataformas Integradas de Gestión de Instalaciones | +0.9% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Demanda de Espacios de Trabajo Certificados WELL y Fitwel | +0.6% | Mercados principales de Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Proliferación de Aplicaciones de Experiencia para Inquilinos | +0.5% | Corredores de oficinas de Estados Unidos, emergente en Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Megaproyectos de Construcción en América del Norte

Las grandes obras valoradas en más de USD 1.000 millones están incorporando la movilización de servicios blandos en la ruta crítica, garantizando ingresos antes de la ocupación. Entre los ejemplos se incluyen el Puente Internacional Gordie Howe y el Túnel Gateway Hudson, ambos de los cuales ejecutaron licitaciones integradas de limpieza y seguridad meses antes de la entrega, acortando los ciclos de ventas tradicionales.[1]Associated Builders and Contractors, "Indicador de Cartera de Pedidos de Construcción," abc.org La adjudicación anticipada de estos contratos obliga a los proveedores a escalar rápidamente la contratación, el arrendamiento de equipos y la formación en seguridad, pero asegura flujos de caja predecibles por más de 5 años. El indicador de cartera de pedidos para proyectos no residenciales alcanzó 9,2 meses a principios de 2025, el más alto desde 2019, lo que señala una sólida cartera futura. Los contratistas con certificaciones de materiales peligrosos y experiencia en espacios confinados son preferidos para activos ferroviarios subterráneos y puentes, segmentos menos vulnerables a los ciclos del mercado inmobiliario residencial. A mediano plazo, las importantes finalizaciones programadas entre 2026 y 2028 convertirán el gasto de capital en ingresos recurrentes por servicios, apoyando un crecimiento regional superior al promedio.

Tendencia Creciente de Externalización en el Sector Inmobiliario Comercial

Los propietarios e inquilinos corporativos continúan desinvirtiendo en personal de limpieza y seguridad no esencial en favor de contratos de costo variable que se ajustan a las fluctuaciones de ocupación. Los contratos integrados representan ahora aproximadamente una quinta parte del gasto externalizado, frente al 15% en 2020, lo que pone de relieve la velocidad de adopción. La consolidación de carteras simplifica la conciliación de facturas, reduce el personal de adquisiciones y eleva las barreras de cambio, lo que explica por qué las tasas de retención de inquilinos mejoraron ocho puntos porcentuales en edificios que ofrecen servicios de conserjería. La tendencia es más fuerte en las torres de Clase A donde las carreras de amenidades se intensifican, pero incluso los propietarios suburbanos están experimentando con precios basados en el rendimiento para defender el ingreso operativo neto a medida que vencen los arrendamientos.

Aumento de la Inversión en Infraestructura Sanitaria

Las asignaciones récord para ampliaciones hospitalarias y mejoras de clínicas rurales están creando una larga cola de oportunidades en limpieza estéril, servicio de alimentos y seguridad. El estímulo federal de Estados Unidos permitió a muchos sistemas sin fines de lucro modernizar edificios auxiliares, mientras que el Banco de Infraestructura de Canadá financió nuevos campus médicos, asegurando obligaciones de mantenimiento por décadas. Los protocolos de limpieza terminal, el servicio de habitaciones de aislamiento y la esterilización de ropa de cama exigen márgenes del 20-35% por encima de las tarifas estándar, pero requieren una rigurosa formación en control de infecciones. Los contratistas que invierten en programas de certificación de los Centros para el Control y la Prevención de Enfermedades están obteniendo el estatus de licitador preferente, especialmente donde los equipos internos sindicalizados enfrentan escasez de contratación. A medida que los campus médicos se convierten en centros comunitarios con instalaciones comerciales y de investigación, los contratos de servicios blandos agrupados que cubren servicios ambientales, transporte de pacientes y mostradores de conserjería ampliarán el tamaño de los contratos más allá de los alcances de limpieza tradicionales.

Adopción de Plataformas Integradas de Gestión de Instalaciones

Las plataformas digitales como IBM TRIRIGA y Oracle Cloud están reformando los criterios de adquisición, incorporando ciberseguridad e interoperabilidad de API junto con el precio y los planes de personal.[2]Agencia de Ciberseguridad e Infraestructura de Seguridad de Estados Unidos, "Protección de los Sistemas de Automatización de Edificios," cisa.gov Una encuesta de Deloitte de 2024 encontró que los adoptantes de plataformas redujeron las horas de trabajo de limpieza en un 14% mientras elevaban las puntuaciones de satisfacción de los inquilinos en 11 puntos, validando las tarifas de suscripción que pueden superar los USD 200.000 anuales. Los sensores de tráfico en tiempo real en baños y los monitores de nivel de llenado de contenedores de residuos permiten a los supervisores enviar equipos bajo demanda, reduciendo el tiempo inactivo y el exceso de servicio. Los proveedores que financian la implementación de software y la formación móvil dentro de los acuerdos maestros están desplazando a los operadores más pequeños que dependen de listas de verificación en papel. Sin embargo, las amenazas de ransomware dirigidas a las credenciales de los sistemas de automatización de edificios significan que los clientes esperan controles cibernéticos auditados, lo que lleva a los integradores a contratar equipos de seguridad informática y contratar seguros de responsabilidad cibernética, costos que se consideran cada vez más como gastos generales estándar en las licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Costos Laborales y Alta Rotación de Personal | -0.8% | En toda América del Norte, agudo en áreas metropolitanas de alto costo | Corto plazo (≤ 2 años) |

| Mayores Riesgos de Ciberseguridad para las Plataformas de Gestión de Instalaciones | -0.3% | Estados Unidos y Canadá, carteras empresariales | Mediano plazo (2-4 años) |

| Regulaciones de Productos Químicos PFAS | -0.5% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Inflación de Primas de Seguros para Contratistas en Sitio | -0.4% | En toda América del Norte, especialmente en sectores de alto riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Laborales y Alta Rotación de Personal en la Fuerza Laboral de Limpieza

Los salarios medios del personal de limpieza aumentaron un 19,1% entre 2019 y 2025, superando la inflación salarial general y reduciendo los márgenes de los contratistas que operan con beneficios netos del 6-10%.[3]Oficina de Estadísticas Laborales de Estados Unidos, "Empleo y Salarios por Ocupación, mayo de 2025," bls.gov Las áreas metropolitanas de alto costo como Nueva York y San Francisco reportan una rotación superior al 75%, lo que obliga a las agencias a gastar entre USD 1.200 y USD 1.800 en costos de incorporación por cada reemplazo. Muchos licitadores ahora insertan cláusulas anuales de escalada de precios vinculadas al índice de precios al consumidor más un punto porcentual para cubrir aumentos salariales inesperados. La robótica ayuda, pero requiere importantes desembolsos de capital y programas de mantenimiento, lo que limita su penetración a grandes superficies donde la utilización justifica la inversión. La escasez de personal puede poner en peligro el cumplimiento del nivel de servicio, exponiendo a los proveedores a penalizaciones financieras y rescisión de contratos, lo que convierte la disponibilidad de mano de obra en el freno más inmediato al crecimiento.

Regulaciones de Productos Químicos PFAS que Restringen las Formulaciones de Limpieza

La decisión de la Agencia de Protección Ambiental de abril de 2024 que clasifica ciertos compuestos PFAS como sustancias peligrosas desencadenó reformulaciones de productos de gran alcance que elevaron los costos de materiales entre un 8-12% y acortaron los ciclos de vida de los acabados. Las leyes estatales en Maine y California fragmentaron aún más el cumplimiento normativo, complicando las adquisiciones nacionales. Más de cincuenta marcas revisaron los acabados de pisos y los protectores de alfombras, pero muchos reemplazos carecen de la durabilidad de las formulaciones anteriores, lo que requiere una reaplicación más frecuente y aumenta las horas de trabajo. Los contratistas ahora deben mantener registros de trazabilidad química y planes de respuesta a incidentes, tareas que las pequeñas empresas tienen dificultades para financiar. A mediano plazo, los proveedores con equipos internos de salud ambiental probablemente absorberán cuota de mercado de los independientes que no pueden asumir la carga de los informes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Seguridad Supera el Crecimiento Tradicional de la Limpieza

Los servicios de seguridad y soporte de oficina están proyectados para expandirse a un 5,76% anual hasta 2031, superando el promedio general del mercado de gestión blanda de instalaciones en América del Norte. La demanda está impulsada por modelos de trabajo híbrido que requieren control de acceso sin fricciones, verificación de visitantes y mostradores de conserjería integrados en aplicaciones de experiencia en el lugar de trabajo. La limpieza, que sigue siendo la columna vertebral con el 38,89% de los ingresos de 2025, enfrenta una expansión más lenta a medida que los sensores de movimiento y el enrutamiento optimizado reducen los minutos de trabajo por baño. El tamaño del mercado de gestión blanda de instalaciones en América del Norte vinculado a los roles de seguridad está previsto que alcance decenas de miles de millones de dólares para 2031 a medida que las empresas priorizan la contratación de convergencia físico-cibernética.

Los propietarios combinan cada vez más puestos de guardia, manejo de paquetes y reservas de espacios de trabajo en una única función de recepción, aumentando las tarifas de servicio por pie cuadrado. El catering retoma su importancia prepandémica en los campus corporativos, donde los programas de alimentación subsidiados elevaron la asistencia presencial hasta 18 puntos porcentuales en 2025. El paisajismo, el control de plagas y la gestión de residuos siguen siendo fragmentados, pero se están incorporando en acuerdos maestros agrupados que simplifican el cumplimiento normativo y la elaboración de informes. Los contratos integrados de recepción, sala de correo y seguridad también proporcionan una puerta de entrada para que los proveedores ofrezcan servicios adicionales de gestión de eventos y formación en preparación para emergencias, ampliando la participación en la cartera de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: Los Modelos Integrados Ganan Terreno a Pesar del Dominio de la Externalización

Los acuerdos externalizados capturaron el 65,44% del gasto del mercado en 2025 y se proyecta que crecerán a una CAGR del 5,23%, enfatizando el apetito por convertir nóminas fijas en costos variables. Dentro de este grupo, los contratos de gestión integrada de instalaciones son el segmento de mayor crecimiento, reflejo de la determinación de las áreas de adquisiciones de reducir las listas de proveedores e insertar análisis en tiempo real en la prestación de servicios. En contraste, los programas internos se mantienen en el 34,56%, principalmente en sectores sujetos a mandatos de autorización de seguridad o protocolos de control de infecciones.

La participación del mercado de gestión blanda de instalaciones en América del Norte para los paquetes integrados está lista para aumentar a medida que los equipos de adquisiciones incorporen paneles de rendimiento en los contratos, permitiéndoles sancionar o recompensar a los proveedores casi en tiempo real. Los acuerdos de servicio único están perdiendo popularidad porque la fricción de coordinación ahora supera los descuentos marginales de precio. Los paquetes agrupados pero no integrados sirven como puente para las medianas empresas que experimentan con la externalización; muchos pasan a renovaciones completamente integradas después de que las fases piloto validan los ahorros.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción de la Externalización

Las grandes empresas representaron el 61,65% de los ingresos de 2025, aprovechando la escala multinacional para impulsar la consolidación de proveedores y la armonización de informes de criterios ambientales, sociales y de gobernanza. Sin embargo, las pequeñas y medianas empresas avanzan a un ritmo del 5,38% anual gracias a paquetes de tipo suscripción con precios entre USD 2.000 y USD 8.000 al mes. Los paneles digitales que antes estaban reservados para carteras de empresas del índice Fortune 500 ahora están integrados en las ofertas estándar para pequeñas y medianas empresas, reduciendo las cargas de coordinación que anteriormente disuadían la externalización.

Las redes de franquicias como Jani-King y Vanguard Cleaning Systems son catalizadores críticos, extendiendo la marca profesional y los protocolos estandarizados a las áreas metropolitanas terciarias a precios que las empresas locales de limpieza tienen dificultades para igualar. El tamaño del mercado de gestión blanda de instalaciones en América del Norte para las pequeñas y medianas empresas sigue siendo modesto en términos absolutos, pero la velocidad del segmento señala un cambio estructural que podría reequilibrar la distribución de ingresos a finales de la década de 2020. Mientras tanto, las grandes empresas continúan impulsando proyectos piloto de robótica y enrutamiento de tareas impulsado por inteligencia artificial, con el objetivo de neutralizar la inflación salarial y consolidar la visibilidad de costos a varios años.

Por Industria de Usuario Final: El Segmento Comercial Lidera en Todas las Métricas

Los edificios comerciales, que abarcan campus de tecnología de la información, establecimientos insignia de comercio minorista y centros de distribución, representaron el 34,56% del gasto de 2025 y se proyecta que crecerán a un 5,63% anual. Los propietarios tratan los servicios blandos como un diferenciador de marca tangible en lugar de un gasto general, integrando las solicitudes de limpieza en las aplicaciones móviles de los inquilinos que también gestionan credenciales de acceso y reservas de servicios. El tamaño del mercado de gestión blanda de instalaciones en América del Norte vinculado a las instalaciones comerciales se expandirá por lo tanto más rápido que los segmentos de hospitalidad o institucionales, donde los presupuestos se ajustan bajo las restricciones de financiamiento público.

Las instalaciones sanitarias, aunque con una participación de ingresos menor, exigen precios premium debido a los estándares regulatorios de limpieza. Los sitios industriales requieren equipos con certificación de seguridad y representan nichos defendibles donde la competencia de precios es limitada. El crecimiento de la hospitalidad sigue frenado por los picos en los costos laborales y las fluctuaciones de ocupación, aunque las grandes adquisiciones en el sector de servicios de alimentación, como la compra de Centerplate por parte de Sodexo, sugieren un renovado apetito por los contratos de recintos deportivos y de eventos donde el gasto per cápita aumenta tras la pandemia. Las propiedades residenciales y de ocio permanecen fragmentadas, atendidas principalmente por operadores locales sin alcance nacional.

Análisis Geográfico

Estados Unidos, con el 78,43% del mercado de gestión blanda de instalaciones en América del Norte en 2025, continúa superando en gasto a sus vecinos debido a su amplia base de bienes raíces comerciales y las normas arraigadas de externalización. La nueva oferta en Austin, Dallas, Phoenix y Atlanta incorpora los alcances de servicios blandos directamente en los presupuestos de desarrollo, garantizando la activación inmediata del contrato al obtener el certificado de ocupación. Los núcleos históricos como Nueva York y Chicago contrarrestan el arrastre de la vacancia incorporando certificaciones de bienestar y servicios de conserjería en los arrendamientos, defendiendo las primas de alquiler y reteniendo a los inquilinos. La heterogeneidad regulatoria, desde las normas PFAS hasta las leyes estatales de salario prevaleciente, impone una complejidad legal que los proveedores más pequeños encuentran costosa, empujando más cuota hacia los integradores de múltiples servicios con oficinas de cumplimiento normativo.

Canadá contribuye con una porción menor, pero se beneficia de los desembolsos federales en infraestructura de CAD 180.000 millones (equivalente a USD 133.000 millones) destinados al transporte público, proyectos ecológicos y vivienda social. La inversión en construcción no residencial alcanzó CAD 95.300 millones (USD 70.500 millones) en 2024, lo que indica una cartera de instalaciones que demandará servicios hasta 2027. Toronto y Vancouver actúan como cabezas de playa para los proyectos piloto de gestión integrada de instalaciones que luego se filtran hacia las provincias secundarias. Los mandatos de salario prevaleciente y la penetración sindical ralentizan la adopción en los sitios gubernamentales, pero los inquilinos multinacionales anulan cada vez más las preferencias locales para alinearse con los programas regionales de proveedores.

México es el motor de crecimiento de la región, expandiéndose a una CAGR del 6,02% a medida que la inversión extranjera directa en manufactura alcanzó USD 36.000 millones en 2023 y continúa aumentando. Nuevo León, Guanajuato y Baja California albergan extensos parques industriales donde los grandes fabricantes de automóviles y gigantes de la electrónica insisten en paneles de nivel de servicio casi en tiempo real e informes bilingües. La legislación laboral nacional exige generosas indemnizaciones por despido, por lo que la externalización ofrece a las corporaciones una flexibilidad que la contratación interna no puede igualar. Las torres de oficinas de Clase A en Ciudad de México y Guadalajara están incorporando estándares WELL y LEED en sus adecuaciones, importando las expectativas de bienestar de Estados Unidos y creando nichos especializados de servicios blandos. La volatilidad cambiaria sigue siendo un desafío en la fijación de precios de los contratos, aunque la mayoría de los acuerdos maestros ahora vinculan la facturación al dólar estadounidense para estabilizar los flujos de caja.

Panorama Competitivo

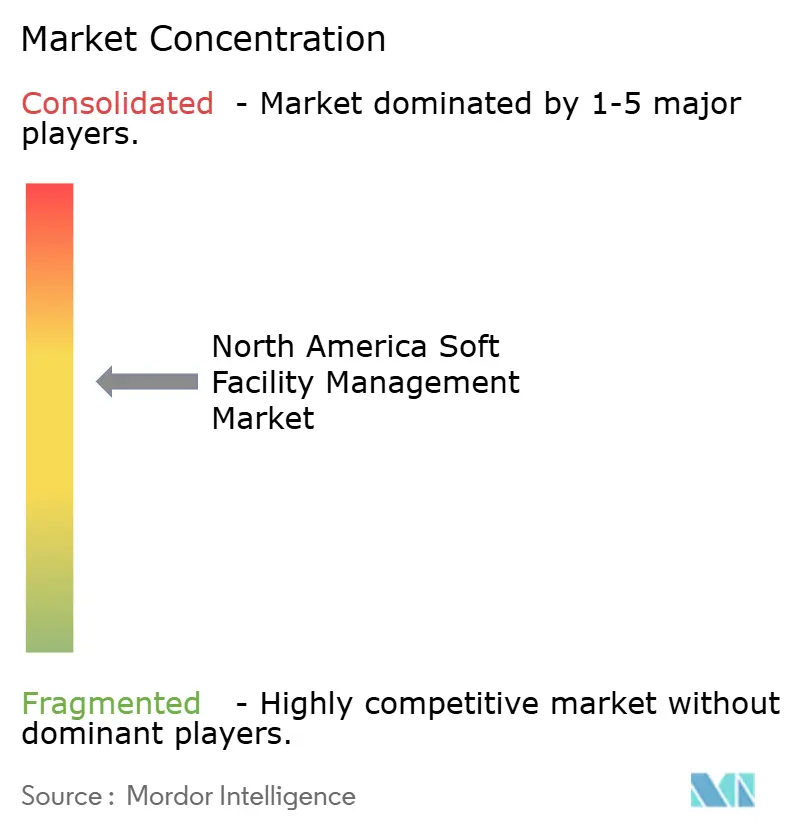

El mercado está moderadamente concentrado, con actores como CBRE, ISS, Cushman and Wakefield, Sodexo y otros. Los proyectos piloto de prueba de concepto para robótica, programación con inteligencia artificial y limpieza basada en sensores están alargando los ciclos de adquisición, favoreciendo a los actores con abundante liquidez que pueden financiar pruebas sin retorno inmediato. La diferenciación tecnológica es el campo de batalla central; los operadores están lanzando suites de análisis propias, elevando los costos de cambio y justificando primas sobre los operadores regionales establecidos que dependen de hojas de cálculo.

La especialización vertical es el segundo eje de competencia. ABM Industries reveló en su presentación de 2024 que los clientes de atención médica y educación generan márgenes operativos de 200-300 puntos básicos por encima del promedio de la cartera. Los integradores, por lo tanto, buscan expertos en enfermedades infecciosas, equipos para espacios confinados y supervisores bilingües para profundizar su credibilidad en sectores regulados. Las fusiones y adquisiciones específicas, como la compra de limpieza en Ontario por parte de GDI, ilustran la estrategia de consolidación orientada a unir bolsas regionales de cuota en huellas continentales.

La innovación en dispositivos de limpieza autónomos, respaldada por 127 patentes estadounidenses emitidas en 2024 para fregadoras robóticas, apoya la mitigación de la escasez de mano de obra. Las asociaciones entre Brain Corp y ABM, o entre ISS e IBM, destacan un modelo de codesarrollo donde los integradores aseguran ventanas de exclusividad para hardware y software de vanguardia. La competencia en cumplimiento normativo es ahora un desencadenante principal de renovación; los proveedores que abordan proactivamente los informes de PFAS, las auditorías de ciberseguridad y los registros de la Administración de Seguridad y Salud Ocupacional mantienen tasas de retención de clientes más altas que los competidores orientados al precio. A medida que los contratos se consolidan y los umbrales tecnológicos aumentan, las empresas de nivel medio se enfrentan a una elección estratégica: especializarse profundamente o buscar ser adquiridas.

Líderes de la Industria de Gestión Blanda de Instalaciones en América del Norte

CBRE Group Inc.

Sodexo Inc.

ISS A/S

ABM Industries Inc.

Cushman & Wakefield Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CBRE anunció una expansión de USD 15 millones en servicios de gestión integrada de instalaciones en México, añadiendo 500 empleados bilingües para atender a fabricantes de nearshoring en Nuevo León y Guanajuato.

- Diciembre de 2024: Sodexo finalizó la adquisición de Centerplate, añadiendo 150 recintos deportivos y de eventos en América del Norte a su cartera de catering.

- Noviembre de 2024: ISS lanzó una plataforma de órdenes de trabajo habilitada con inteligencia artificial desarrollada con IBM, ahora activa en más de 200 millones de pies cuadrados y con el objetivo de reducir las horas de trabajo en un 14%.

- Octubre de 2024: Cushman and Wakefield obtuvo un mandato de gestión integrada de instalaciones por 5 años y USD 180 millones que cubre 8,5 millones de pies cuadrados para una empresa tecnológica del índice Fortune 100 en Estados Unidos y Canadá.

Alcance del Informe del Mercado de Gestión Blanda de Instalaciones en América del Norte

La Gestión Blanda de Instalaciones se refiere al conjunto de servicios de apoyo no técnicos centrados en las personas que ayudan a mantener un edificio o instalación limpia, segura, cómoda y agradable para sus ocupantes. A diferencia de la gestión dura de instalaciones, la gestión blanda de instalaciones no implica el mantenimiento de la infraestructura física ni de los sistemas mecánicos.

El Informe del Mercado de Gestión Blanda de Instalaciones en América del Norte está segmentado por Tipo de Servicio (Limpieza, Seguridad y Soporte de Oficina, Catering, Otros Servicios Blandos), Tipo de Oferta (Interno, Externalizado), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Atención Médica, Industrial y de Procesos, Residencial y de Ocio) y País (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Limpieza |

| Seguridad y Soporte de Oficina |

| Catering |

| Otros Servicios Blandos |

| Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista, Almacenes) |

| Hospitalidad (Hoteles, Restaurantes) |

| Institucional e Infraestructura Pública |

| Atención Médica |

| Industrial y de Procesos |

| Residencial y de Ocio |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Limpieza | |

| Seguridad y Soporte de Oficina | ||

| Catering | ||

| Otros Servicios Blandos | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PyMEs) | ||

| Por Industria de Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista, Almacenes) | |

| Hospitalidad (Hoteles, Restaurantes) | ||

| Institucional e Infraestructura Pública | ||

| Atención Médica | ||

| Industrial y de Procesos | ||

| Residencial y de Ocio | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión blanda de instalaciones en América del Norte en 2026?

El mercado alcanzó USD 196.850 millones en 2026 y se prevé que crezca a una CAGR del 4,08% hasta USD 240.450 millones en 2031.

¿Qué categoría de servicio crece más rápido?

Los servicios de seguridad y soporte de oficina avanzan a un 5,76% anual hasta 2031, superando a la limpieza, el catering y otros subsegmentos.

¿Por qué las empresas están migrando hacia contratos de gestión integrada de instalaciones?

Los contratos integrados consolidan la limpieza, la seguridad y el catering bajo un único proveedor, reducen los gastos administrativos hasta en un 30% y proporcionan paneles de rendimiento en tiempo real que ayudan a los propietarios a gestionar los costos.

¿Qué hace de México el mercado nacional de más rápido crecimiento?

Las inversiones de nearshoring en plantas automotrices y de electrónica demandan proveedores de servicios bilingües y preparados para el cumplimiento normativo, impulsando una CAGR del 6,02% para la gestión blanda de instalaciones en México hasta 2031.

¿Cómo afectan las presiones salariales a los proveedores?

Los salarios medios del personal de limpieza aumentaron un 19,1% entre 2019 y 2025, reduciendo los márgenes y llevando a los contratistas a adoptar robótica o insertar cláusulas de escalada de precios en los nuevos contratos.

¿Qué tecnologías están transformando la industria?

Las plataformas de órdenes de trabajo impulsadas por inteligencia artificial, los sensores de baños y residuos habilitados por el Internet de las Cosas, y las fregadoras de suelos autónomas están reduciendo las horas de trabajo en porcentajes de dos dígitos y se están convirtiendo en estándar en los contratos empresariales.

Última actualización de la página el: