Tamaño y participación del mercado de colágeno en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

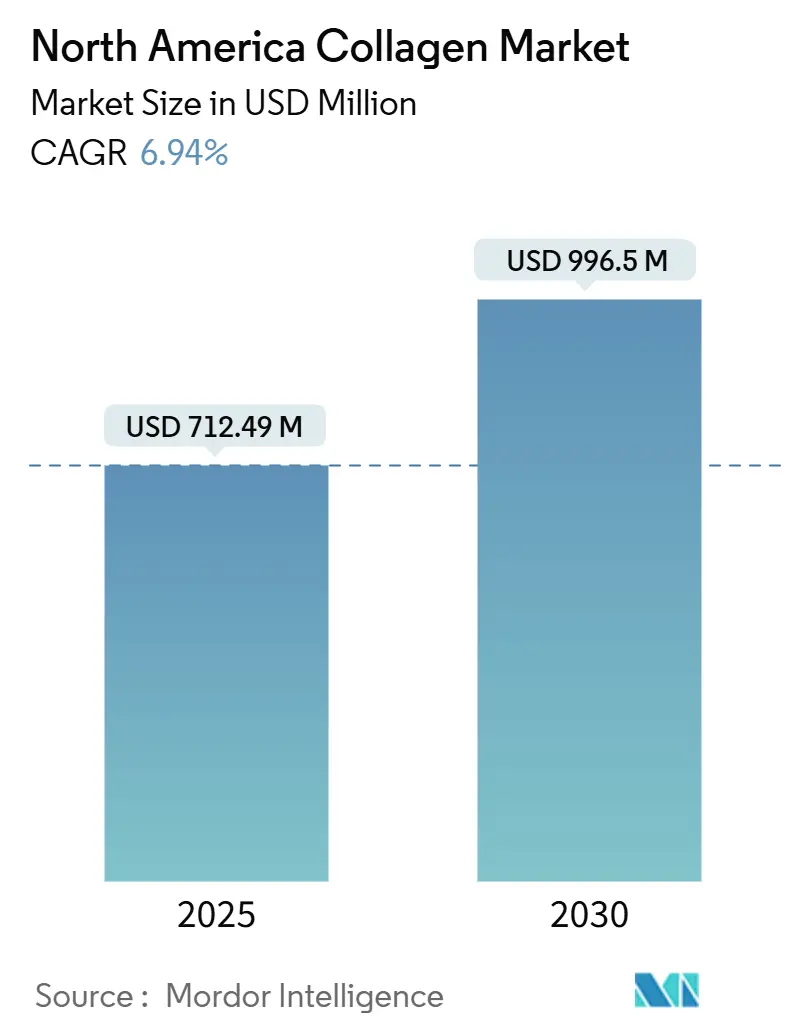

| Tamaño del Mercado (2025) | 712.49 Millones de dólares |

| Tamaño del Mercado (2030) | 996.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de colágeno en América del Norte por Mordor Intelligence

El tamaño del mercado de colágeno en América del Norte se situó en USD 712,49 millones en 2025 y se proyecta que alcance USD 996,5 millones en 2030, lo que refleja una CAGR del 6,94% durante el período de pronóstico. La expansión se remonta al creciente número de adultos de 65 años o más en la región, el sostenido apoyo regulatorio para nuevos ingredientes dietéticos y las inversiones constantes en la fortificación de alimentos funcionales. La sólida conciencia de los consumidores en torno a la movilidad articular, la salud de la piel y los programas de recuperación postoperatoria estimula aún más la penetración de la categoría en múltiples canales minoristas. Los factores del lado de la oferta, como la recolección integrada de subproductos de mataderos, la creciente valorización de residuos marinos y la innovación en fermentación, refuerzan la disponibilidad de volumen al tiempo que permiten una optimización continua de costos. Las estrategias competitivas ahora enfatizan la integración hacia atrás en flujos de materias primas, el compromiso del consumidor de marca a través del comercio electrónico y la sustanciación clínica que genera precios premium.

Conclusiones clave del informe

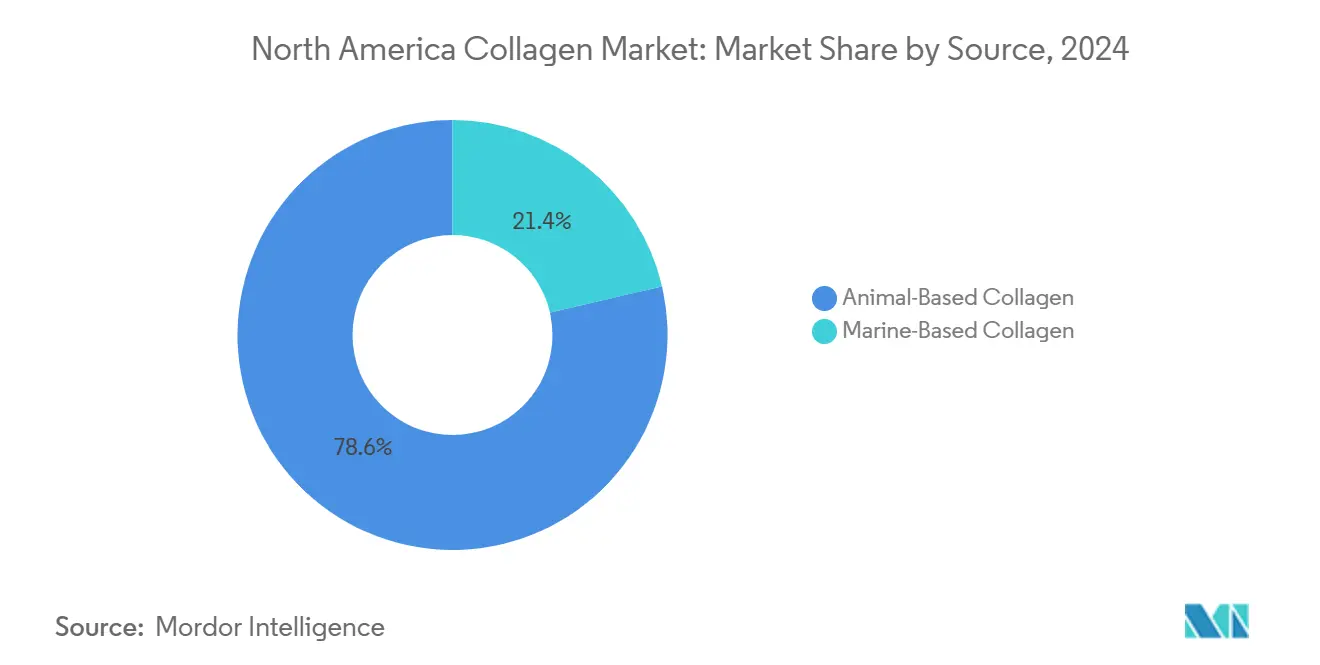

Por fuente, el colágeno de origen animal capturó el 78,62% de la participación del mercado de colágeno en América del Norte en 2024, y el colágeno marino avanza a una CAGR del 8,2% hasta 2030.

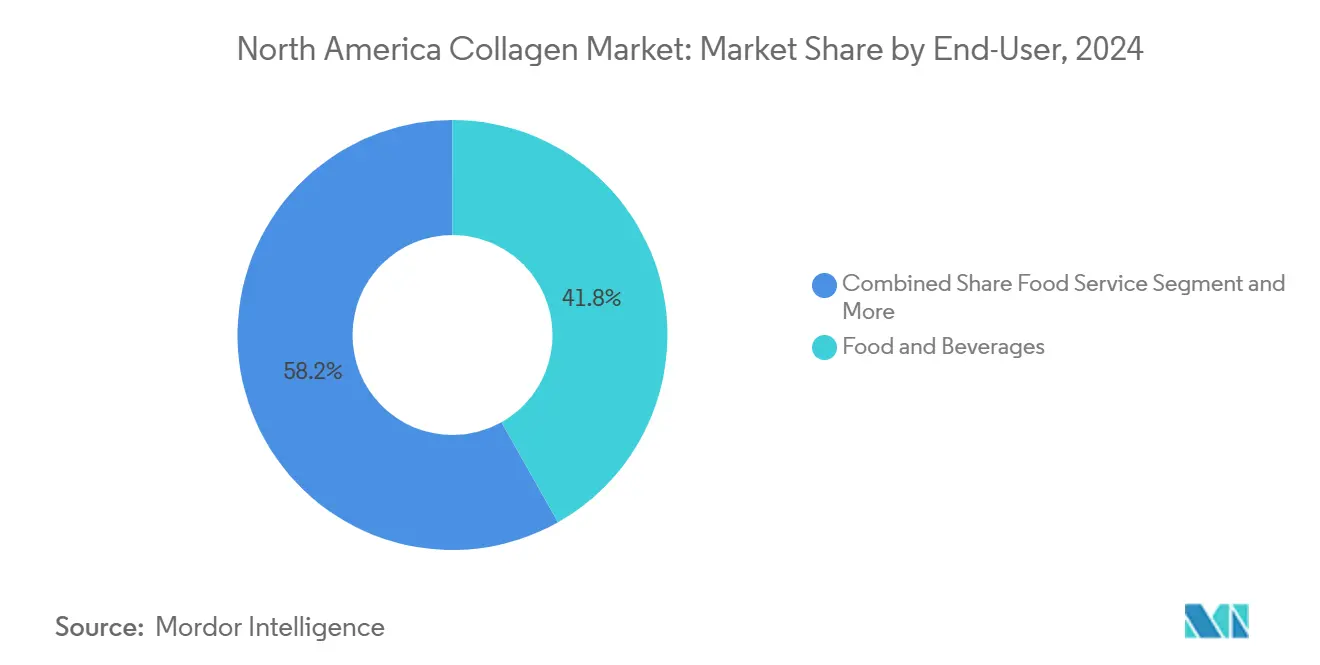

Por usuario final, los alimentos y bebidas representaron el 41,84% del tamaño del mercado de colágeno en América del Norte en 2024, y se proyecta que los usos biomédicos se expandan a una CAGR del 9,73% hasta 2030.

Por geografía, Estados Unidos mantuvo el 73,28% del tamaño del mercado de colágeno en América del Norte en 2024, y México registra el crecimiento más rápido con una CAGR del 8,38% hasta 2030.

Tendencias e información del mercado de colágeno en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Población envejecida y creciente enfoque en la salud articular | 1.2% | En toda América del Norte, concentrado en Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Auge de innovaciones en nutricosméticos y suplementos dietéticos | 0.8% | Liderado por Estados Unidos con expansión hacia Canadá | Mediano plazo (2-4 años) |

| Auge de la fortificación de alimentos y bebidas funcionales | 1.1% | En toda América del Norte, México en crecimiento | Mediano plazo (2-4 años) |

| Uso de colágeno con etiqueta limpia en el procesamiento de carnes | 0.6% | Estados Unidos y Canadá principalmente | Corto plazo (≤ 2 años) |

| Colágeno marino sostenible a partir de especies invasoras | 0.4% | Regiones costeras, área de los Grandes Lagos | Largo plazo (≥ 4 años) |

| Vía regulatoria facilitada en Canadá para péptidos | 0.3% | Canadá con implicaciones transfronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población envejecida y creciente enfoque en la salud articular

Los fundamentos demográficos impulsan una demanda sostenida de colágeno a medida que la población de 65 años o más en América del Norte crece un 3,2% anualmente, creando una cohorte predispuesta a la degradación articular y los problemas de movilidad. Los CDC informan que 32,5 millones de adultos estadounidenses padecen actualmente osteoartritis, con proyecciones que indican 635.000 reemplazos de cadera y 1,28 millones de reemplazos de rodilla para 2030[1]Centros para el Control y la Prevención de Enfermedades. "Datos y estadísticas sobre la osteoartritis". Consultado el 8 de septiembre de 2025. https://www.cdc.gov/arthritis/data_statistics/osteoarthritis.html. La carga de osteoartritis en Canadá se triplicará de 4 millones a 12 millones para 2040, estableciendo la suplementación con colágeno como una intervención preventiva antes de llegar al umbral quirúrgico. Este cambio demográfico transforma el colágeno de una mejora cosmética a una necesidad médica, respaldando el precio premium y los debates sobre el reembolso de seguros. La disposición de la cohorte envejecida a invertir en medidas de salud preventiva crea flujos de ingresos sostenidos independientes de los ciclos económicos.

Auge de innovaciones en nutricosméticos y suplementos dietéticos

Los avances tecnológicos en la biodisponibilidad de péptidos desbloquean nuevos segmentos de consumidores a medida que las empresas desarrollan formulaciones específicas para resultados de salud concretos. Neutrogena's Collagen Bank utiliza tecnología de micropéptidos para mejorar la penetración cutánea, mientras que el ingrediente ERP de Biocell Technology ha demostrado mejoras mensurables en la hidratación de la piel en ensayos clínicos. La categoría de nutricosméticos se beneficia del atractivo cruzado entre los consumidores de belleza y bienestar, expandiendo el mercado potencial total más allá de los usuarios tradicionales de suplementos. El lanzamiento de cápsulas de calostro de Vital Proteins en febrero de 2025 ejemplifica la expansión de la categoría, dirigida a la salud intestinal mientras se mantiene el valor de marca del colágeno. Los ciclos de innovación se aceleran a medida que las marcas buscan diferenciación a través de nuevos formatos de entrega y combinaciones de ingredientes innovadoras.

Auge de la fortificación de alimentos y bebidas funcionales

La integración del colágeno en productos alimenticios convencionales elimina las barreras de consumo al tiempo que amplía el alcance del mercado más allá de los consumidores conscientes de los suplementos. El té con infusión de colágeno de Pretty Tasty y las bebidas energéticas de colágeno marino de Collagenx demuestran una diversificación exitosa de productos que captura compras impulsivas y patrones de consumo habitual. Los fabricantes de alimentos aprovechan el posicionamiento de etiqueta limpia del colágeno para mejorar el contenido de proteínas sin aditivos artificiales, atendiendo la demanda del consumidor de ingredientes reconocibles. El segmento de bebidas funcionales se beneficia especialmente del perfil de sabor neutro y la miscibilidad del colágeno, lo que permite su incorporación en líneas de productos existentes sin desafíos de reformulación. La ubicación en los pasillos de bebidas en lugar de en las secciones de suplementos aumenta la exposición del consumidor y las tasas de prueba.

Uso de colágeno con etiqueta limpia en el procesamiento de carnes

Los procesadores de carne adoptan el colágeno como agente aglutinante natural y potenciador de proteínas, reemplazando los aditivos sintéticos mientras mejoran los perfiles nutricionales. Las tripas de colágeno de Devro y ViskoTeepak permiten declaraciones de etiqueta limpia para carnes procesadas, mientras que Nitta Casings desarrolla aplicaciones especializadas para productos de salchicha premium. Esta aplicación aprovecha la infraestructura de procesamiento de carne existente y las relaciones con los proveedores, reduciendo la fricción de adopción en comparación con las nuevas categorías de ingredientes. El posicionamiento de etiqueta limpia exige precios premium al tiempo que aborda las preocupaciones de los consumidores sobre conservantes artificiales y agentes aglutinantes. La aplicación en el procesamiento de carne también proporciona estabilidad de volumen para los proveedores de colágeno, equilibrando las fluctuaciones estacionales comunes en los mercados de suplementos.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del suministro bovino (riesgo de enfermedad) | -0.9% | Regiones ganaderas de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Auge de alternativas veganas y de origen vegetal | -0.5% | Centros urbanos, concentración en la Costa Oeste | Mediano plazo (2-4 años) |

| Límites preliminares de metales pesados de la FDA que elevan los costos | -0.4% | Instalaciones de fabricación en Estados Unidos | Corto plazo (≤ 2 años) |

| Brechas en la cadena de frío para colágeno marino en México | -0.3% | México, comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del suministro bovino (riesgo de enfermedad)

Las preocupaciones sobre la encefalopatía espongiforme bovina (EEB) y las restricciones regulatorias sobre los materiales de riesgo especificados crean vulnerabilidades en la cadena de suministro que amenazan la estabilidad de los costos y la continuidad de la producción. La guía de la ANSES de abril de 2024 refuerza las medidas de precaución para la producción de colágeno y gelatina, mientras que las restricciones de la FDA y el USDA sobre materiales bovinos de cierta edad limitan la disponibilidad de materias primas[2]ANSES. "ANSES emite Guía de Precauciones contra la EEB para Colágeno/Gelatina". Abril 2024. https://www.anses.fr/en/content/anses-issues-guidance-bse-precautions-collagen-gelatin-april-2024. Las presentaciones ante la SEC de Darling Ingredients revelan riesgos de concentración en la cadena de suministro, con los 10 principales proveedores representando el 36% de las materias primas, creando posibles cuellos de botella durante brotes de enfermedades. La competencia por materias primas con la creciente industria de biocombustibles restringe aún más la disponibilidad de subproductos bovinos, impulsando la inflación de costos que presiona las aplicaciones sensibles a los márgenes. La diversificación del suministro hacia fuentes marinas y sintéticas se convierte en una necesidad estratégica en lugar de una preferencia.

Auge de alternativas veganas y de origen vegetal

Las alternativas de colágeno basadas en fermentación y de origen vegetal desafían a los productos tradicionales de origen animal, especialmente entre los consumidores con conciencia medioambiental en mercados urbanos. El colágeno vegano biomimético de VeCollal y el complejo de aminoácidos Vollagen de Vegetology demuestran la viabilidad técnica de las alternativas de origen vegetal que replican los beneficios funcionales del colágeno[3]TCI Bio. "VeCollal® una alternativa vegana al colágeno". 4 de marzo de 2025. https://www.tci-bio.com/technology/vecollal/. Estas alternativas apuntan al 6% de los consumidores norteamericanos que siguen dietas de origen vegetal, al tiempo que atraen a los flexitarianos preocupados por el bienestar animal y el impacto ambiental. Las alternativas veganas actualmente tienen precios premium debido a la complejidad de producción, pero escalar la fabricación podría lograr la paridad de costos con los productos de origen animal. La amenaza se intensifica a medida que las principales empresas alimentarias invierten en tecnologías de proteínas alternativas y aumenta la aceptación del consumidor de ingredientes novedosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por fuente: la innovación marina desafía la dominancia bovina

El colágeno de origen animal mantiene una participación de mercado del 78,62% en 2024, aprovechando la posición de América del Norte como el mayor productor de carne de vacuno del mundo para permitir la producción masiva rentable de péptidos de colágeno bovino. El segmento se beneficia de cadenas de suministro establecidas, infraestructura de procesamiento y familiaridad del consumidor con los suplementos de origen bovino, mientras que las fuentes porcinas y avícolas ofrecen opciones alternativas para requisitos dietéticos específicos. El perfil de aminoácidos del colágeno bovino se asemeja estrechamente a la composición del colágeno humano, respaldando las afirmaciones de eficacia para la salud articular y los beneficios cutáneos que impulsan la adopción del consumidor. Sin embargo, la concentración de la cadena de suministro crea vulnerabilidad ante brotes de enfermedades y cambios regulatorios, como lo evidencia la guía de la ANSES que refuerza las medidas de precaución contra la EEB para la producción de colágeno. La dominancia del segmento enfrenta presión por las preocupaciones de sostenibilidad y las restricciones dietéticas religiosas que limitan la expansión del mercado.

El colágeno de origen marino surge como el segmento de más rápido crecimiento, impulsado por iniciativas de sostenibilidad que convierten los residuos del procesamiento de pescado y las especies invasoras en péptidos premium con perfiles superiores de biodisponibilidad. Las operaciones canadienses de DeepMarine y el Indigo Marine Collagen de Ajinomoto demuestran la exitosa comercialización de los residuos de pescado del Atlántico Norte, mientras que el colágeno derivado de medusas de Certified Nutraceuticals apunta a aplicaciones de salud cerebral a través de composiciones únicas de aminoácidos. Las fuentes marinas tienen precios premium debido a la pureza percibida y los beneficios ambientales, compensando los mayores costos de procesamiento y la complejidad de la cadena de suministro. El segmento se beneficia del apoyo regulatorio para el abastecimiento sostenible y la creciente conciencia del consumidor sobre los problemas de conservación de los océanos.

Por usuario final: las aplicaciones biomédicas se aceleran más allá del dominio de los alimentos

Los fabricantes de alimentos y bebidas capturaron el 41,84% de la participación de mercado en 2024, aprovechando el perfil de sabor neutro y el posicionamiento de etiqueta limpia del colágeno para mejorar el contenido de proteínas en diversas categorías de productos. El segmento abarca suplementos dietéticos, alimentos y bebidas funcionales y aplicaciones de procesamiento de carne, con empresas como Pretty Tasty y Collagenx que demuestran una exitosa diversificación de productos hacia bienes de consumo convencionales. La ubicación en los pasillos de alimentos en lugar de en las secciones de suplementos aumenta la exposición del consumidor y las tasas de prueba, mientras que la integración en bebidas funcionales captura compras impulsivas y patrones de consumo habitual. El crecimiento del segmento depende de la innovación continua en formatos de entrega e ingredientes combinados que amplíen el atractivo más allá de los usuarios tradicionales de suplementos.

Las aplicaciones biomédicas representan el segmento de usuario final de más rápido crecimiento con una CAGR del 9,73% hasta 2030, impulsadas por la creciente adopción en aplicaciones de cuidado de heridas e ingeniería de tejidos donde la biocompatibilidad y las propiedades regenerativas del colágeno ofrecen ventajas clínicas. Los apósitos para heridas avanzados que incorporan péptidos de colágeno demuestran resultados de cicatrización superiores en comparación con los materiales tradicionales, mientras que las aplicaciones de ingeniería de tejidos aprovechan los andamios de colágeno para la reparación y regeneración de órganos. Los estudios de validación clínica respaldan los debates sobre el reembolso con los pagadores de atención médica, transformando potencialmente el colágeno de suplemento de consumo a componente de dispositivo médico. El segmento se beneficia de la demografía envejecida que aumenta la demanda de soluciones avanzadas de cuidado de heridas e intervenciones quirúrgicas que requieren materiales de reparación de tejidos.

Análisis geográfico

El mercado de colágeno en América del Norte muestra matices demográficos e infraestructurales distintos entre sus tres actores clave. Estados Unidos, respaldado por una vasta infraestructura de carne de vacuno y sectores de suplementos en farmacias y supermercados bien establecidos, se destaca como la fuerza dominante. Con 32,5 millones de adultos que lidian con la osteoartritis, la demanda es evidente. Además, Estados Unidos es testigo del florecimiento de modelos de venta directa al consumidor, gracias al acceso generalizado a internet y a los sistemas de pago seguros. Este entorno ha dado lugar a programas de suscripción que equilibran eficazmente las fluctuaciones de ingresos a lo largo del año. Si bien Canadá puede no tener el mayor valor de mercado, sus decisiones regulatorias ejercen una influencia significativa. Un ejemplo claro: la aprobación por parte de Health Canada de los péptidos VERISOL en 2025 no solo validó ciertas afirmaciones sobre la salud de la piel, sino que también catalizó una ola de inversiones de proveedores globales en ensayos clínicos exhaustivos. Mientras tanto, los procesadores a lo largo de las costas de Canadá están convirtiendo los abundantes subproductos de salmón y bacalao de la región en péptidos marinos. Estos productos, con acceso libre de aranceles al mercado estadounidense, refuerzan la seguridad del suministro regional.

México se encuentra en la cúspide de una oportunidad en auge. La introducción de instalaciones de almacenamiento en frío de grado farmacéutico supone un factor decisivo, garantizando que la delicada logística del colágeno marino se gestione con precisión. Las cadenas de farmacias minoristas colocan ahora sobres individuales de colágeno en los mostradores de caja, posicionándolos como compras impulsivas, similares a los shots de energía. Con campañas del sector público que destacan la salud musculoesquelética, los hogares están cada vez más dispuestos a invertir en suplementación preventiva. Además, la proximidad geográfica de México a las plantas de fabricación estadounidenses reduce los costos de flete y fomenta los acuerdos de co-envasado, acortando efectivamente los plazos de entrega y mejorando la eficiencia de la cadena de suministro.

Panorama competitivo

En América del Norte, un puñado de actores verticalmente integrados dominan el mercado de colágeno, supervisando todo, desde el abastecimiento de materias primas y la hidrólisis hasta la distribución de marca al consumidor. Gelita, con sus instalaciones de extracción de múltiples especies, ha reforzado su participación en la línea marina como amortiguador contra las fluctuaciones del mercado bovino. Mientras tanto, Darling Ingredients está optimizando sus operaciones canalizando directamente pieles y huesos de las fuentes de mataderos de su división de rendering hacia la producción de péptidos de alta pureza. En un movimiento estratégico, la empresa se asoció con Tessenderlo Group en mayo de 2025, fusionando su escala de materias primas con la experiencia de procesamiento europea para acelerar su crecimiento en América del Norte. Los actores emergentes de nivel medio están aprovechando la tecnología recombinante para producir alternativas de colágeno sin origen animal. Al licenciar bibliotecas de cepas y externalizar la fermentación a biofabricantes, eluden las cuantiosas inversiones típicamente requeridas para las instalaciones de extracción. Las colaboraciones con empresas de bebidas no solo allanan su entrada al mercado, sino que también aseguran acuerdos de compra garantizada, mitigando los riesgos asociados con el escalado. Para destacarse, estas marcas enfatizan el abastecimiento trazable, la validación clínica y los formatos de producto innovadores y convenientes.

Las tendencias recientes en patentes destacan los avances en el fraccionamiento enzimático para una bioactividad precisa y los métodos de encapsulación que mejoran la estabilidad durante el procesamiento de bebidas a temperatura ultraelevada. Las marcas aprovechan los conocimientos del comercio electrónico para optimizar los precios de paquetes y los tiempos de reposición, con iniciativas de fidelización que impulsan las compras repetidas a más del 60%. La sostenibilidad es un enfoque clave, con marcas que muestran su compromiso a través de etiquetas de huella de carbono, esfuerzos de embalaje reciclado y contribuciones a proyectos de limpieza oceánica de terceros.

Líderes de la industria del colágeno en América del Norte

Nitta Gelatin, NA Inc.

Weishardt

Tessenderlo Group

Gelita AG

Darling Ingredients Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Darling Ingredients anunció una empresa conjunta con Tessenderlo Group para acelerar la expansión en el sector de salud, bienestar y nutrición basado en colágeno. La asociación combina las capacidades de abastecimiento de materias primas de Darling con la experiencia en procesamiento de Tessenderlo para mejorar la posición en el mercado en América del Norte y a nivel mundial.

- Febrero de 2024: Evonik ha lanzado Vecollage™ Fortify L, un ingrediente de colágeno vegano de base biotecnológica para el mercado de belleza y cuidado personal que es idéntico al colágeno que se encuentra en la piel humana. Desarrollado mediante tecnología de fermentación en asociación con Modern Meadow Inc., Vecollage™ Fortify L ofrece beneficios duales al prevenir la degradación del colágeno relacionada con la edad y estimular la producción de colágeno propio de la piel.

Alcance del informe del mercado de colágeno en América del Norte

Por fuente, el mercado de colágeno en América del Norte está segmentado en colágeno de origen animal y colágeno de origen marino. Por aplicaciones, el mercado está segmentado en suplementos dietéticos, procesamiento de carnes, alimentos, cosméticos y cuidado personal, y otras aplicaciones, donde otras aplicaciones incluyen bebidas, atención médica, investigación de biomateriales y envasado.

| Colágeno de origen animal | Bovino |

| Porcino | |

| Avícola | |

| Colágeno de origen marino | Piel y escamas de pescado |

| Medusa |

| Fabricantes de alimentos y bebidas | Suplementos dietéticos |

| Alimentos y bebidas funcionales | |

| Procesamiento de carnes y análogos | |

| Biomédico | |

| Cosméticos y cuidado personal | |

| Servicios de alimentación |

| Estados Unidos de América |

| Canadá |

| México |

| Resto de América del Norte |

| Por fuente | Colágeno de origen animal | Bovino |

| Porcino | ||

| Avícola | ||

| Colágeno de origen marino | Piel y escamas de pescado | |

| Medusa | ||

| Por industria de usuario final | Fabricantes de alimentos y bebidas | Suplementos dietéticos |

| Alimentos y bebidas funcionales | ||

| Procesamiento de carnes y análogos | ||

| Biomédico | ||

| Cosméticos y cuidado personal | ||

| Servicios de alimentación | ||

| Por país | Estados Unidos de América | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de colágeno en América del Norte en 2030?

Se prevé que alcance USD 996,5 millones en 2030, lo que refleja una CAGR del 6,94% entre 2025 y 2030.

¿Qué segmento de fuente crece más rápido en la región?

El colágeno marino se expande a una CAGR del 8,2% a medida que los procesadores aprovechan los residuos de pescado y las especies invasoras para producir péptidos de alta pureza.

¿Qué tamaño tiene la participación de alimentos y bebidas dentro del espacio del colágeno regional?

Las aplicaciones de alimentos y bebidas representaron el 41,84% de los ingresos de 2024, convirtiéndolas en la categoría de usuario final líder.

¿Qué cambio regulatorio clave impactó las afirmaciones de marketing del colágeno en 2025?

La aprobación de los péptidos VERISOL por parte de Health Canada con beneficios verificados para la salud de la piel creó un referente para el etiquetado basado en evidencia en todo el continente.

Última actualización de la página el: