Tamaño y Participación del Mercado de Colágeno en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

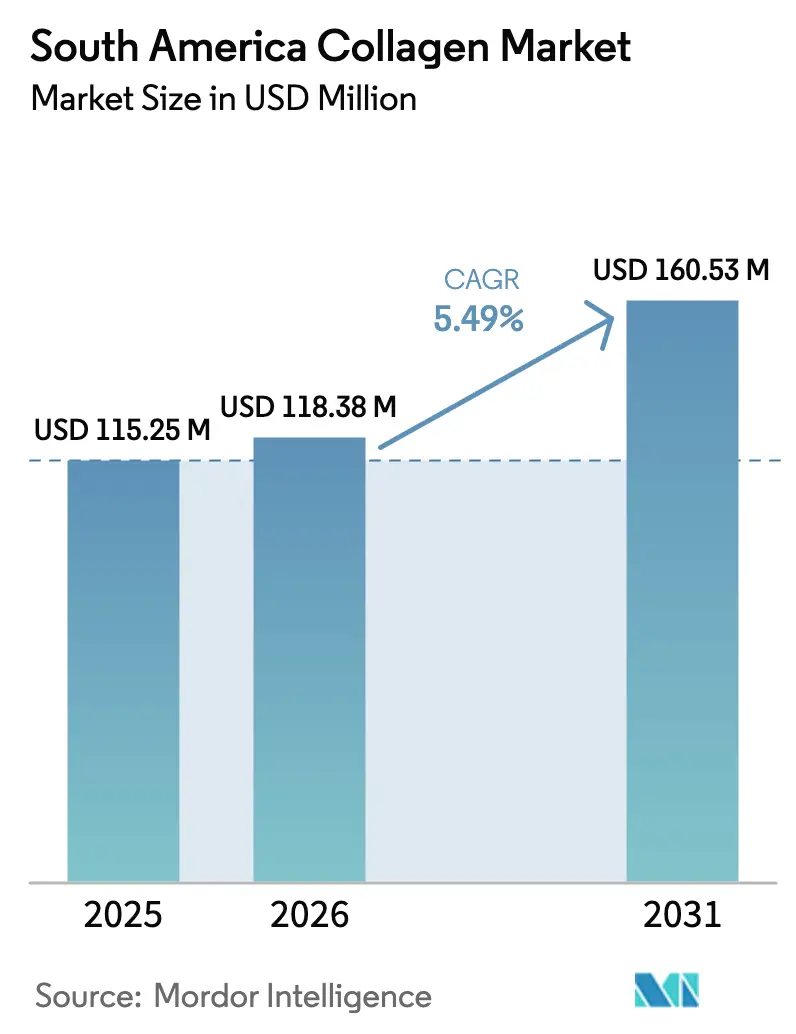

| Tamaño del mercado en el año base (2025) | 115.25 Millones de dólares |

| Tamaño del Mercado (2026) | 118.38 Millones de dólares |

| Tamaño del Mercado (2031) | 160.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colágeno en América del Sur por Mordor Intelligence

El tamaño del mercado de colágeno en América del Sur se valora en USD 118,38 millones en 2026, creciendo desde el valor de 2025 de USD 115,25 millones, y se prevé que alcance USD 160,53 mil millones en 2031, con una CAGR del 5,49% durante 2026-2031. Este crecimiento se sustenta en la sólida base de procesamiento bovino de Brasil, la expansión del suministro de subproductos de la acuicultura en la región y la demanda urbana de alimentos funcionales, nutricosmética y terapias regenerativas. Los participantes del mercado aprovechan la abundancia de pieles, huesos y pieles de pescado, al tiempo que mejoran la capacidad de hidrólisis enzimática y secado por atomización para suministrar péptidos de bajo peso molecular a marcas globales. El favorable perfil arancelario de Brasil, la alta penetración de las redes sociales y el posicionamiento de suplementos liderado por médicos aceleran los lanzamientos de productos, mientras que la convergencia regulatoria del MERCOSUR reduce la fricción de cumplimiento transfronterizo. Las empresas conjuntas estratégicas, como Nextida, consolidan aún más la experiencia en procesamiento, dejando espacio para que los participantes ágiles se diferencien mediante afirmaciones de sostenibilidad y validación clínica. En conjunto, el mercado de colágeno sudamericano continúa su transición desde las exportaciones de gelatina a granel hacia aplicaciones de consumo y médicas de valor añadido.

Conclusiones Clave del Informe

- Por fuente, el colágeno de origen animal capturó el 65,21% de la participación del mercado de colágeno en América del Sur en 2025, mientras que el colágeno marino registra la CAGR más rápida del 7,89% hasta 2031.

- Por forma, los formatos en polvo representaron el 78,12% del tamaño del mercado de colágeno en América del Sur en 2025; el colágeno líquido lidera el crecimiento con una CAGR del 7,22% hasta 2031.

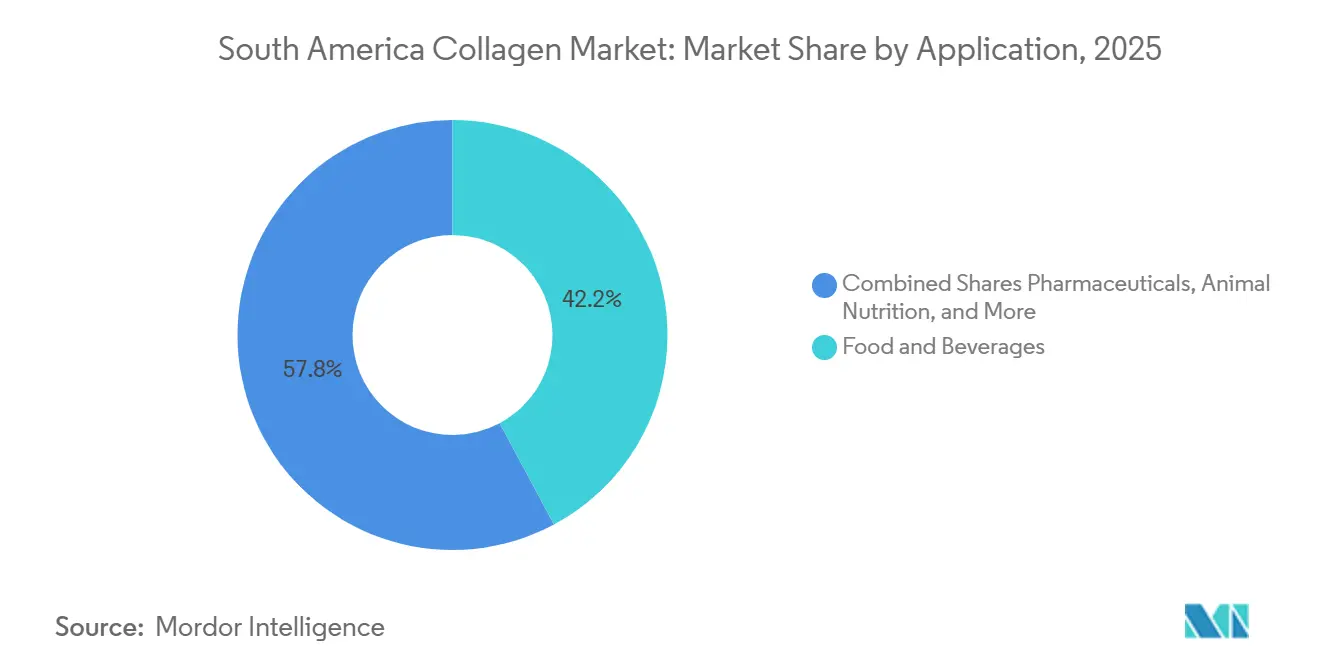

- Por aplicación, los alimentos y bebidas lideraron con el 42,18% de los ingresos en 2025, aunque los cosméticos y el cuidado personal se expandieron a una CAGR líder del 7,01% hasta 2031.

- Por geografía, Brasil generó el 35,68% de los ingresos de 2025, mientras que Argentina registró la CAGR más alta del 6,62% para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Colágeno en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos y Bebidas Funcionales Ricos en Proteínas | +1.2% | Brasil (centros urbanos), Argentina (Buenos Aires, Córdoba), Chile | Mediano plazo (2-4 años) |

| Adopción Creciente de Suplementos Nutracéuticos a Base de Colágeno | +1.0% | Brasil, Argentina, Uruguay | Mediano plazo (2-4 años) |

| Expansión del Enfoque en Cosméticos y Cuidado Personal en Activos Antienvejecimiento | +0.9% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires) | Corto plazo (≤ 2 años) |

| Abundancia de Subproductos Bovinos y de Pescado que Reducen los Costos de Materias Primas | +0.8% | Brasil, Argentina, Uruguay, Paraguay | Largo plazo (≥ 4 años) |

| Uso Emergente de Colágeno Inyectable en Medicina Regenerativa | +0.6% | Brasil (áreas metropolitanas), Argentina (Buenos Aires) | Largo plazo (≥ 4 años) |

| Incentivos de Bioeconomía para la Valorización de Residuos Agroindustriales | +0.5% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos y Bebidas Funcionales Ricos en Proteínas

Los consumidores urbanos de São Paulo y Buenos Aires identifican cada vez más el colágeno como una fuente conveniente de proteínas que proporciona tanto densidad de macronutrientes como beneficios funcionales, como el soporte articular y la hidratación de la piel. Esta tendencia se alinea con el cambio más amplio de América Latina hacia la nutrición para llevar. En Brasil, el segmento de bebidas funcionales ha logrado un crecimiento de dos dígitos, impulsado por fabricantes que incorporan péptidos de colágeno hidrolizado en formatos listos para beber que atienden a profesionales ocupados. GELITA ofrece productos como RTE-JELLY y RTE-DRINK, que se disuelven rápidamente en líquidos fríos. Esta innovación permite a las marcas enriquecer jugos, batidos y bebidas deportivas sin comprometer sus cualidades sensoriales. Más allá de las bebidas, los productos de panadería y las barras de bocadillos presentan una oportunidad creciente. Los péptidos de colágeno en estos productos no solo mejoran la textura y la retención de humedad, sino que también contribuyen a satisfacer los requerimientos diarios de proteínas. La marca Peptan de Rousselot, producida en su instalación brasileña, enfatiza la biodisponibilidad del ingrediente. Aproximadamente el 57% de los péptidos de colágeno consumidos se convierten en aminoácidos libres, mientras que el 43% se transforma en di- y tripéptidos en cuestión de horas. Esto posiciona al colágeno como una fuente de proteínas altamente eficiente, particularmente para la nutrición deportiva y los productos de sustitución de comidas. La doble funcionalidad del colágeno, que combina propiedades de macronutrientes y bioactivas, lo distingue de las proteínas estándar de suero de leche o soja, respaldando su precio premium en el mercado de alimentos funcionales.

Adopción Creciente de Suplementos Nutracéuticos a Base de Colágeno

Los consumidores en Brasil y Argentina adquieren cada vez más suplementos de colágeno a través de farmacias y plataformas de comercio electrónico. Este crecimiento está impulsado principalmente por campañas de concientización que enfatizan los beneficios del colágeno, como la mejora de la elasticidad de la piel, el fortalecimiento de las uñas y el mayor confort articular. Eurofarma lanzó su suplemento Fortice en 2021, dirigido a más de 400.000 médicos mensualmente. La empresa comercializa el producto de venta libre como una solución similar a la prescripción médica para la artritis y la condromalacia. Eurofarma tiene como objetivo generar BRL 45 millones (USD 9 millones) en ingresos en tres años, estableciendo un nicho en el mercado doméstico de Brasil, valorado en aproximadamente BRL 240 millones anuales. En febrero de 2024, el productor brasileño GelcoPEP demostró la eficacia del colágeno hidrolizado (tipos I y III) en un ensayo aleatorizado, simple ciego y controlado con placebo. Los participantes que consumieron 10 gramos diarios durante 180 días reportaron una mejora del 88% en la resistencia de las uñas y una reducción del 78% en la caída del cabello, en comparación con el 47% para ambos resultados en el grupo placebo. Esta evidencia clínica no solo respalda las afirmaciones de marketing, sino que también facilita las discusiones de reembolso con las aseguradoras de salud privadas, lo que podría acelerar la adopción entre los consumidores de ingresos medios. En un desarrollo regulatorio clave, la Resolución 2/2024 de Argentina, vigente desde agosto de 2024, aprobó oficialmente el colágeno y el colágeno hidrolizado como ingredientes permitidos en suplementos dietéticos bajo el Código Alimentario Argentino[1]Fuente: Ministerio de Agricultura de Brasil, "Exportaciones brasileñas de gelatina y colágeno," GOV.BR. Esta decisión resuelve las ambigüedades regulatorias previas que habían limitado los lanzamientos de productos.

Expansión del Enfoque en Cosméticos y Cuidado Personal en Activos Antienvejecimiento

Brasil se consolidó como líder mundial al registrar 10,6 millones de procedimientos estéticos, incluyendo tratamientos quirúrgicos y no quirúrgicos. Los productos de belleza a base de colágeno, disponibles tanto en formas tópicas como ingeribles, se han convertido en elementos esenciales del mercado de nutricosmética. Marcas como Naära comercializan polvos de colágeno formulados con péptidos VERISOL, ácido hialurónico, licopeno y luteína. Estos polvos, promovidos como bebidas de belleza,

afirman combatir el fotoenvejecimiento, la flacidez y las arrugas con una dosis diaria recomendada de 10 gramos. El VERISOL de GELITA recibió la aprobación de ANVISA para sus afirmaciones de salud cutánea, confirmando su eficacia con una ingesta diaria de 2,5 gramos. Esta aprobación ha permitido asociaciones de co-branding con fabricantes de cosméticos. La combinación de colágeno ingerible y tópico refleja una creciente tendencia de belleza «de adentro hacia afuera» en los mercados urbanos sudamericanos, donde los consumidores se centran en lograr beneficios sistémicos en lugar de resultados superficiales. Productos como AestheFill, que contienen ácido poli-L-láctico (PLLA), han abierto un segmento premium para dermatólogos y cirujanos plásticos. Sin embargo, un estudio brasileño de 2024 identificó 55 casos de complicaciones relacionadas con rellenos de PLLA, hidroxiapatita cálcica y policaprolactona. Esto pone de relieve la urgente necesidad de una formación exhaustiva de los profesionales y un riguroso seguimiento poscomercialización, incluso cuando la demanda continúa creciendo.

Uso Emergente de Colágeno Inyectable en Medicina Regenerativa

La reciente clasificación por parte de ANVISA de los implantes a base de colágeno y los rellenos dérmicos como dispositivos médicos de Clase IV bajo la RDC 751/2022 pone de relieve los avances regulatorios necesarios para respaldar las aplicaciones de medicina regenerativa, incluidos los andamiajes tisulares, los implantes oculares, los rellenos óseos y los selladores quirúrgicos. El portafolio MedellaPro de GELITA refleja este cambio, con gelatina de endotoxinas ultrabajas (≤10 EU/g) diseñada para bioimpresión 3D e ingeniería tisular. Este cambio representa un movimiento desde la gelatina de uso general hacia grados de alta pureza y aplicación específica que alcanzan precios premium en el mercado. En 2024, investigadores de la Universidad de São Paulo realizaron estudios de piel regenerativa, examinando matrices de colágeno para la cicatrización de heridas y el tratamiento de quemaduras[2]Fuente: Universidad de São Paulo. "Investigación de piel regenerativa y estudio de complicaciones del colágeno." usp.br. Si estos enfoques demuestran ser rentables, podrían generar una demanda institucional significativa, particularmente dentro del sistema de salud pública de Brasil. Sin embargo, el segmento inyectable continúa enfrentando desafíos. El requisito de autorización de comercialización completa, respaldado por evidencia clínica y certificación de Buenas Prácticas de Fabricación, extiende los plazos de los productos a 18-24 meses.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias estrictas para colágeno de grado médico y alimentario | -0.7% | Brasil (jurisdicción de ANVISA), Argentina (jurisdicción de ANMAT) | Mediano plazo (2-4 años) |

| Alta dependencia de importaciones para colágeno avanzado | -0.5% | Argentina, Chile, Uruguay | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en grupos de menores ingresos | -0.4% | Brasil (regiones Norte y Noreste), Argentina (mercados provinciales) | Corto plazo (≤ 2 años) |

| Altos costos de abastecimiento y procesamiento de materias primas de colágeno de alta calidad | -0.6% | Brasil, Argentina, Uruguay | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Regulatorias Estrictas para Colágeno de Grado Médico y Alimentario

En marzo de 2023, la RDC 751/2022 de ANVISA estableció un sistema de clasificación de riesgo escalonado para los dispositivos médicos a base de colágeno. Los productos implantables o absorbidos sistémicamente se clasifican como Clase III o IV, lo que requiere autorización de comercialización, expedientes técnicos detallados, pruebas de biocompatibilidad y certificación de Buenas Prácticas de Fabricación, que debe verificarse mediante auditorías in situ. Las aprobaciones para dispositivos de Clase III y IV tienen una validez de 10 años, pero deben renovarse con evidencia clínica actualizada, lo que genera costos recurrentes para los fabricantes. Los fabricantes extranjeros sin entidad jurídica en Brasil deben designar un Titular de Registro en Brasil. Esta entidad gestiona el expediente técnico, garantiza el etiquetado en portugués y supervisa la vigilancia poscomercialización, aumentando las responsabilidades administrativas. En 2024, el ANMAT de Argentina simplificó los procedimientos de importación para dispositivos médicos de Clase I y II. Sin embargo, los productos de colágeno de mayor riesgo aún enfrentan largos plazos de revisión de varios meses. En noviembre de 2025, la Resolución 859/2025 de Senasa revisó las definiciones de colágeno y gelatina para alinearlas con las normas de la Farmacopea Europea y la USP. Si bien este cambio facilita la certificación de exportación, también requiere que los productores nacionales reformulen o reetiqueten sus productos para cumplir con las especificaciones actualizadas. Como resultado, el colágeno de grado médico enfrenta ahora un retraso de 12 a 24 meses desde el desarrollo hasta la entrada al mercado, lo que desalienta a las empresas más pequeñas de perseguir aplicaciones farmacéuticas o de medicina regenerativa.

Altos Costos de Abastecimiento y Procesamiento de Materias Primas de Colágeno de Alta Calidad

América del Sur cuenta con abundantes subproductos bovinos y de pescado, pero enfrenta desafíos en la extracción y purificación de colágeno de grado farmacéutico o cosmético debido a la disponibilidad limitada de equipos avanzados, como sistemas de hidrólisis enzimática, ultrafiltración y secado por atomización, entre los procesadores regionales. La extracción de colágeno marino a partir de pieles y escamas de pescado produce rendimientos más bajos por tonelada de materia prima en comparación con las pieles bovinas. Por ejemplo, los estudios indican que las pieles de pez Tambatinga de la acuicultura amazónica brasileña producen solo el 35,5% de colágeno, lo que requiere un mayor rendimiento de procesamiento para lograr viabilidad comercial. La diferencia de costo entre la gelatina de uso general y los péptidos de colágeno bioactivos puede superar el 300%, impulsada por la necesidad de control del peso molecular, bajos niveles de endotoxinas y calidad de lote consistente. La inversión de R$ 150 millones (USD 30 millones) de JBS en abril de 2024 para ampliar la capacidad de su matadero Campo Grande II a 4.400 cabezas de ganado por día subraya la escala necesaria para generar volúmenes suficientes de pieles para la extracción de colágeno. Sin embargo, los mataderos más pequeños encuentran difícil justificar inversiones similares. Brasil sigue dependiendo de las importaciones para el colágeno marino especializado y los péptidos hidrolizados. En 2023, la factura de importaciones del país alcanzó USD 252,7 mil millones, con ingredientes de colágeno sujetos a un arancel promedio del 7,86%, según el Ministerio de Economía de Brasil[3]Fuente: Ministerio de Economía de Brasil. "Estadísticas comerciales y datos arancelarios de Brasil 2023." Gov.br.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Colágeno Marino Gana Terreno a Pesar del Dominio Bovino

En 2025, el colágeno de origen animal lideró el mercado de América del Sur, representando el 65,21% de los ingresos, lo que destaca la sólida integración de la región en las cadenas de suministro globales de carne de res y cerdo. En 2024, Brasil y Argentina procesaron conjuntamente más de 3,2 millones de toneladas de carne de res, generando subproductos como pieles, huesos y tejidos conectivos esenciales para la extracción de gelatina y colágeno. Sin embargo, el colágeno marino está creciendo rápidamente, con una CAGR del 7,89%, ya que las pieles de acuicultura atraen a los consumidores que buscan péptidos más «limpios». La gelatina de pez Tambatinga, con una impresionante resistencia Bloom de 263, ha demostrado su viabilidad para gomitas y cápsulas. La creciente popularidad de las etiquetas de sostenibilidad y las dietas pescatarianas está impulsando el gasto premium en productos marinos, lo que señala una perspectiva positiva para el mercado de colágeno en América del Sur.

El colágeno porcino ocupa un nicho dentro del segmento de origen animal, limitado por las restricciones dietéticas religiosas en ciertos grupos de consumidores. No obstante, su valioso perfil de aminoácidos y su resistencia de gel lo convierten en una opción preferida para cápsulas farmacéuticas. En marzo de 2024, el Reino Unido aprobó las importaciones de gelatina y colágeno porcino brasileño, uniéndose a El Salvador y los Estados Unidos, que habían otorgado aprobaciones anteriormente ese año. Este desarrollo podría desviar los suministros hacia mercados internacionales de mayor valor, reduciendo potencialmente la disponibilidad doméstica. El Instituto Nacional de Tecnología Agropecuaria (INTA) de Argentina ha avanzado en un proyecto de péptidos bioactivos para extraer colágeno de subproductos cárnicos. Para 2025, el proyecto alcanzó un nivel de madurez tecnológica de 4-5, lo que refleja los esfuerzos del sector público para mejorar los subproductos de uso general y convertirlos en ingredientes funcionales. Aunque el precio premium del colágeno marino, a menudo entre un 200% y un 300% más alto que las alternativas bovinas, limita su alcance en segmentos sensibles al precio, sirve como herramienta de diferenciación para las marcas que se dirigen a consumidores urbanos adinerados dispuestos a pagar por la pureza y la sostenibilidad percibidas.

Por Forma: Los Formatos Líquidos se Aceleran en los Canales Listos para Beber

En 2025, los productos en polvo lideraron el mercado de colágeno en América del Sur, representando el 78,12% de la participación de mercado. Este dominio fue impulsado por sus ventajas logísticas y su flexibilidad de formulación. Los péptidos secados por atomización, por ejemplo, se disuelven instantáneamente, lo que permite a las panaderías, confiteros y marcas de batidos enriquecer sus recetas sin alterar la textura ni la calidad. Además, la facilidad de transporte juega un papel significativo; un tambor de 25 kg que no requiere cadena de frío es particularmente adecuado para la distribución en regiones remotas amazónicas o andinas, donde mantener el almacenamiento en frío es un desafío.

Por otro lado, el colágeno líquido experimenta un crecimiento sólido, con una CAGR proyectada del 7,22%. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos orientados a la conveniencia. Los viales de dosis individual, premezclados con péptidos, vitaminas y ácido hialurónico, se adaptan a los estilos de vida en movimiento y son populares como compras por impulso en farmacias y gimnasios. La expansión de los pasillos de bebidas funcionales destaca aún más un cambio en las preferencias de los consumidores, donde el atractivo sensorial y la eficiencia del tiempo a menudo superan el mayor costo por unidad. Estos comportamientos cambiantes de los consumidores están dando forma a las estrategias de investigación y desarrollo de los proveedores de ingredientes dentro del sector de colágeno en América del Sur, enfatizando la importancia de la innovación para satisfacer estas demandas.

Por Aplicación: Los Cosméticos Superan a los Productos Farmacéuticos en Crecimiento

En 2025, el sector de alimentos y bebidas representó el 42,18% de los ingresos por aplicación de colágeno en América del Sur. Esta participación subraya el uso extensivo de la gelatina en confitería, postres y productos lácteos, junto con la creciente adopción de péptidos de colágeno en barras de proteínas, jugos enriquecidos y nutrición deportiva. La marca Peptan de Rousselot ha logrado avances significativos en el mercado de alimentos funcionales al asociarse con más de 300 empresas a través de iniciativas de co-branding. Proporcionan materiales de marketing y soporte técnico para facilitar lanzamientos de productos sin contratiempos. Los suplementos dietéticos siguen siendo un área de aplicación clave, con polvos y cápsulas de colágeno ampliamente distribuidos a través de farmacias, plataformas de comercio electrónico y canales de marketing multinivel. El suplemento Fortice de Eurofarma, diseñado para prescripciones médicas, ejemplifica la creciente tendencia de medicalizar la suplementación con colágeno en Brasil.

Los cosméticos y el cuidado personal, el segmento de más rápido crecimiento, se proyecta que crecerán a una CAGR del 7,01% hasta 2031. Este crecimiento está impulsado por los 10,6 millones de procedimientos estéticos registrados en Brasil en 2020 y la sostenida demanda de los consumidores de productos de belleza ingeribles. Las marcas VERISOL y QYRA de GELITA, ambas aprobadas por ANVISA para afirmaciones de salud cutánea, son fundamentales en las formulaciones nutricosmética. Estos productos ofrecen beneficios como la reducción de arrugas, la mejora de la hidratación y el aumento de la elasticidad con dosis diarias tan bajas como 2,5 gramos. En un ensayo clínico de 2024, GelcoPEP reportó una tasa de satisfacción del 94% entre los participantes con respecto a la apariencia del cabello después de 180 días de suplementación con colágeno hidrolizado. Esta evidencia respalda las afirmaciones de marketing y valida los precios premium. Las aplicaciones farmacéuticas, incluidos los rellenos dérmicos inyectables y los andamiajes tisulares, enfrentan desafíos debido a los requisitos de dispositivos médicos de Clase IV de ANVISA. Sin embargo, la aprobación en diciembre de 2020 de AestheFill (PLLA) ha establecido una vía regulatoria para los bioestimuladores a base de colágeno. Por último, en el segmento de aplicación más pequeño, la nutrición animal incorpora péptidos de colágeno en alimentos para acuicultura y suplementos para mascotas. Marine Protein, con sede en Ecuador, comercializa su PerfectDigest FPI para aves de corral, afirmando beneficios como la mejora de los índices de conversión alimentaria y el aumento de la ganancia de peso diaria en pollos de engorde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Brasil contribuyó con el 35,68% de los ingresos del mercado de colágeno en América del Sur, impulsado por USD 375 millones en exportaciones de gelatina y colágeno a casi 70 países, según lo informado por GOV.BR. La industria del colágeno del país está respaldada por tres plantas de GELITA, que emplean a 350 personas y cuentan con afirmaciones de salud respaldadas por ANVISA, sirviendo como base para los clústeres de I+D domésticos. Además, el laboratorio mejorado de Rousselot en Amparo y la inversión de USD 30 millones de JBS en la expansión de su matadero han mejorado significativamente la disponibilidad de materias primas y la capacidad de innovación, fortaleciendo la cadena de suministro de Brasil y posicionándolo como un actor clave en el mercado regional.

Se proyecta que Argentina liderará el mercado con un crecimiento de CAGR del 6,62% hasta 2031, impulsado por avances regulatorios como la Resolución 2/2024, que legalizó el uso del colágeno en suplementos, y la Resolución 859/2025, que alineó las definiciones de colágeno con las farmacopeas globales. La introducción de la trazabilidad bovina basada en RFID en 2026 garantizará la procedencia de las pieles, consolidando aún más la posición de Argentina como exportador premium. Además, el organismo de investigación pública INTA está pilotando activamente tecnologías de extracción de péptidos bioactivos, que se espera faciliten las transferencias de tecnología a empresas privadas, fomentando la innovación y el crecimiento en el sector del colágeno.

El resto de América del Sur está aprovechando los acuerdos comerciales regionales para impulsar el crecimiento del mercado. El sólido sistema de trazabilidad SNIG/SIRA de Uruguay garantiza la producción de pieles de calidad para exportación, mientras que la planta planificada de Gelnex en Paraguay está preparada para aprovechar los incentivos de inversión favorables, impulsando la capacidad de producción de la región. En Chile, la industria del salmón está emergiendo como un proveedor clave de pieles marinas para la extracción de péptidos, abordando la escasez de suministro bovino en los mercados costeros. Estas colaboraciones y sinergias transfronterizas están mejorando la integración del mercado de colágeno en América del Sur, creando oportunidades que se extienden más allá de las fronteras nacionales.

Panorama Competitivo

El mercado de colágeno en América del Sur muestra una concentración media, lo que indica una consolidación moderada. Algunos actores multinacionales, junto con especialistas regionales y nuevos participantes emergentes, ejercen una influencia significativa. Destacando esta tendencia, Darling Ingredients y Tessenderlo Group acordaron en diciembre de 2025 formar la empresa conjunta Nextida. Esta colaboración combina USD 1.500 millones en ingresos y una capacidad anual de 200.000 toneladas métricas en 22 instalaciones, incluidas plantas sudamericanas adquiridas por Darling en 2023 a través de su compra de Gelnex por USD 1.200 millones. El cambio de la industria hacia la integración vertical y las economías de escala es evidente, impulsado por la necesidad de una calidad constante de materias primas, equipos de procesamiento avanzados y redes de distribución globales.

La presencia de GELITA en América del Sur está anclada por sus tres plantas en Cotia, Mococa y Maringá, que en conjunto emplean aproximadamente a 350 personas. Estas instalaciones permiten a GELITA obtener afirmaciones de salud de ANVISA para sus productos, FORTIGEL y VERISOL, diferenciando así su portafolio con validación regulatoria. Las oportunidades de crecimiento permanecen en áreas como la valorización del colágeno marino, el colágeno de grado farmacéutico para medicina regenerativa y los nutracéuticos de marca propia dirigidos a canales de comercio electrónico. La innovadora planta de PeptPure en Jundiaí, que elimina el paso intermedio de gelatina, reduce el tiempo de producción en un 50% y reduce el consumo de agua y energía a la mitad, mostrando cómo la innovación en procesos puede transformar las estructuras de costos tradicionales.

La adquisición en octubre de 2025 por parte de BRF y MBRF de una participación del 50% en Gelprime por BRL 312,5 millones (USD 62,5 millones), añadiendo 9.000 toneladas de capacidad, pone de relieve un cambio estratégico. Refleja cómo los procesadores de aves de corral y cerdo consideran cada vez más el colágeno como una valiosa fuente de ingresos en lugar de un desafío de eliminación de subproductos. Los actores más pequeños como GelcoPEP están aprovechando los ensayos clínicos, como su estudio de febrero de 2024, que demostró una mejora del 88% en las uñas y una reducción del 78% en la caída del cabello después de 180 días, para generar credibilidad y establecer asociaciones de co-branding con marcas de cosméticos. La adopción de tecnología se centra en la hidrólisis enzimática, la ultrafiltración y el secado por atomización para producir péptidos de bajo peso molecular con alta biodisponibilidad. Sin embargo, la naturaleza intensiva en capital de estos procesos sigue siendo una barrera significativa, particularmente para los productores de gelatina más pequeños que buscan la transición de productos de grado básico a productos de grado bioactivo.

Líderes de la Industria de Colágeno en América del Sur

Nitta Gelatin NA Inc

Gelnex B.V

PB Leiner

Gelita AG

Rousselot

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: El gigante proteico brasileño BRF, a través de la recién formada MBRF Global Foods (tras la fusión con Marfrig), acordó adquirir una participación del 50% en Gelprime, especialista en la producción de gelatina y colágeno de origen animal.

- Agosto de 2024: La Secretaría de Calidad en Salud y la Secretaría de Bioeconomía de Argentina emitieron la Resolución Conjunta 2/2024, modificando el Artículo 1417 del Código Alimentario para autorizar oficialmente el colágeno hidrolizado como ingrediente en alimentos y suplementos dietéticos.

Alcance del Informe del Mercado de Colágeno en América del Sur

El colágeno es la principal proteína estructural que se encuentra en la piel y otros tejidos conectivos, y se utiliza ampliamente en forma purificada para tratamientos quirúrgicos cosméticos.

El mercado de colágeno en América del Sur está segmentado por fuente, aplicación y geografía. Según la fuente, el mercado se segmenta en colágeno de origen animal y colágeno de origen marino. El mercado se segmenta según la aplicación en suplementos dietéticos, procesamiento de carne, alimentos y bebidas, cosméticos y cuidado personal, y otras aplicaciones. Según la geografía, el informe proporciona un análisis regional detallado que incluye Brasil, Colombia y el Resto de América del Sur.

El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| De Origen Animal |

| De Origen Marino |

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Nutrición Animal |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Fuente | De Origen Animal |

| De Origen Marino | |

| Por Forma | Polvo |

| Líquido | |

| Por Aplicación | Alimentos y Bebidas |

| Suplementos Dietéticos | |

| Cuidado Personal y Cosméticos | |

| Productos Farmacéuticos | |

| Nutrición Animal | |

| Por Geografía | Brasil |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de colágeno en América del Sur?

El tamaño del mercado de colágeno en América del Sur es de USD 118,38 millones en 2026.

¿Qué país lidera los ingresos regionales?

Brasil concentra el 35,68% de los ingresos regionales, respaldado por su amplia base de procesamiento bovino.

¿Qué segmento de aplicación crece más rápido?

Los cosméticos y productos de cuidado personal se expanden a una CAGR del 7,01% hasta 2031.

¿Por qué el colágeno marino está ganando impulso?

Las pieles y escamas de la acuicultura respaldan las narrativas de sostenibilidad, impulsando una CAGR del 7,89% para el colágeno marino.

Última actualización de la página el: