Tamaño y Participación del Mercado de Chocolate de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 34.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Supermarket/Hypermarket |

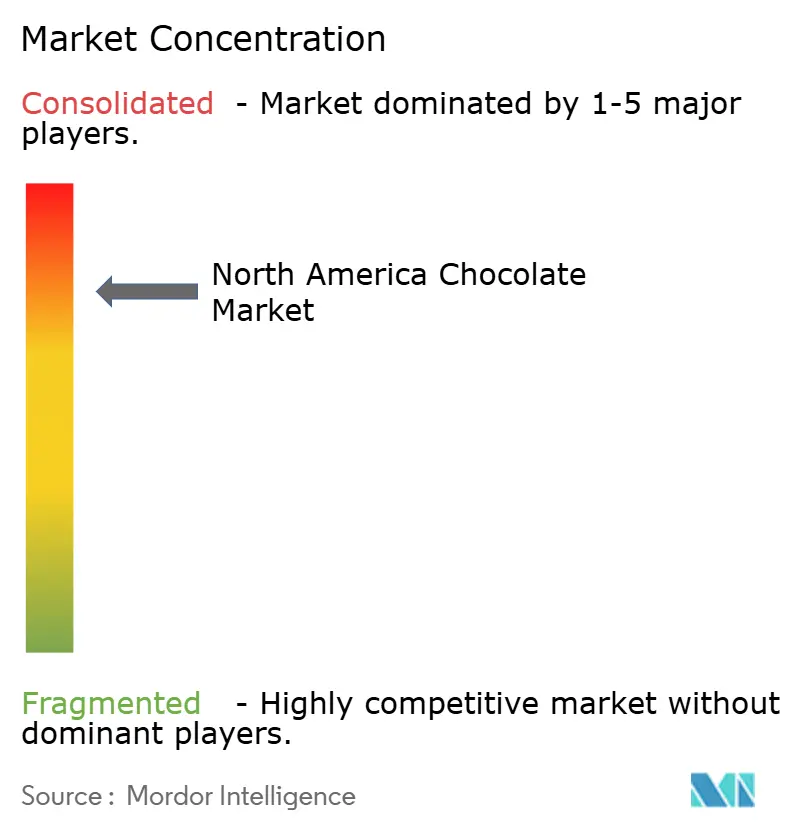

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de América del Norte por Mordor Intelligence

El tamaño del mercado de chocolate de América del Norte fue valorado en USD 34,68 mil millones en 2025 y se estima que crecerá desde USD 36,46 mil millones en 2026 hasta alcanzar USD 46,79 mil millones en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). Los consumidores optan cada vez más por barras premium, lo que lleva a una expansión del mercado. Los fabricantes hacen hincapié en la transparencia de origen único para atraer a compradores con conciencia ética, mientras que los minoristas dedican más espacio en estantes a productos certificados, lo que refleja la creciente demanda de los consumidores de calidad y sostenibilidad. Este impulso se ve fortalecido por el aumento de los ingresos disponibles, que permite a los consumidores gastar más en ofertas premium, innovaciones en alternativas a base de plantas que satisfacen las preferencias dietéticas, y un notable incremento en las cajas de suscripción en línea que brindan comodidad y variedad. Sin embargo, se perfilan desafíos: los futuros volátiles del cacao generan incertidumbre en los costos de materias primas, las directrices más estrictas sobre calorías de la FDA requieren reformulaciones para cumplir con los estándares regulatorios, y los mandatos de envases sostenibles aumentan los gastos de producción. Estos factores están ejerciendo presión sobre la rentabilidad a medida que los productores se encuentran en una encrucijada, sopesando la decisión de trasladar los costos a los consumidores frente a la necesidad de defender el volumen y la participación de mercado. Mientras tanto, las presiones competitivas aumentan a medida que las marcas artesanales de grano a barra, conocidas por su atractivo artesanal, empujan a los actores establecidos a mejorar la visibilidad de la cadena de suministro y adoptar formatos más experienciales para mantenerse relevantes en un mercado dinámico.

Conclusiones Clave del Informe

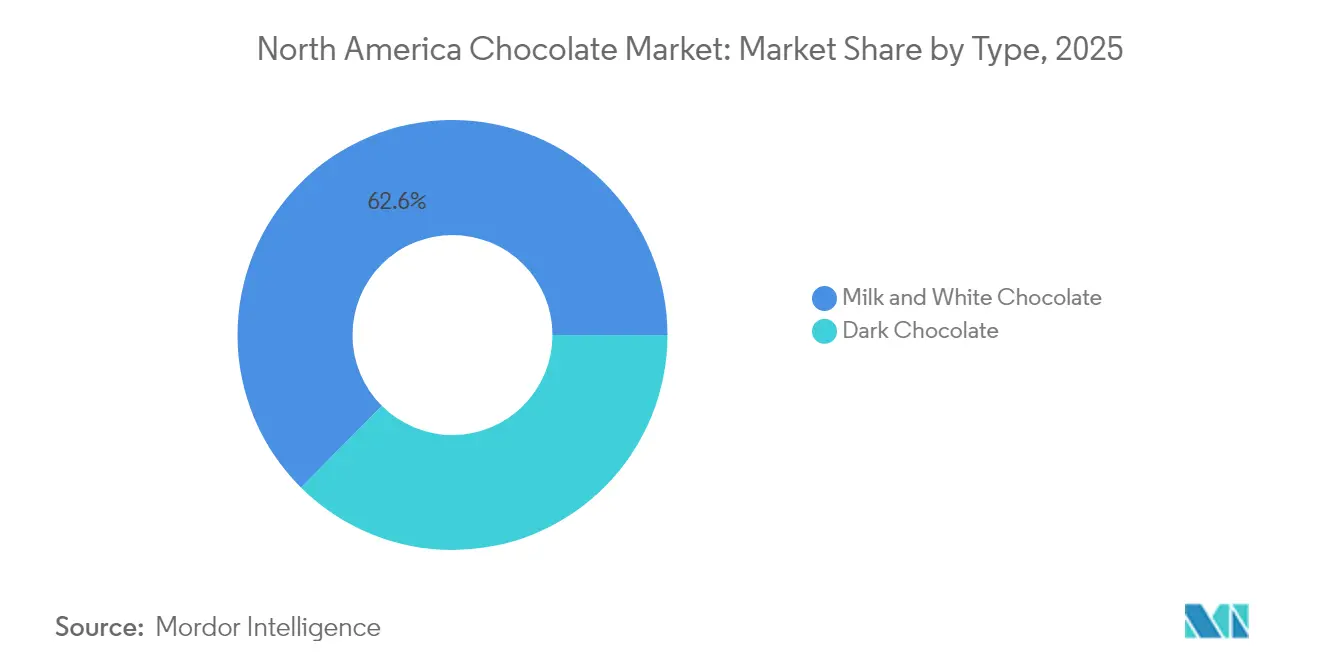

- Por tipo de producto, las variedades de chocolate con leche y chocolate blanco lideraron con el 62,55% de la participación del mercado de chocolate negro en 2025, mientras que se pronostica que el chocolate negro registrará la CAGR más rápida del 5,88% hasta 2031.

- Por forma, las tabletas capturaron el 71,00% de la participación de ingresos en 2025; se proyecta que los pralinés y trufas se expandirán a una CAGR del 7,06% entre 2026-2031.

- Por rango de precio, el segmento masivo representó el 56,62% de las ventas de 2025; las ofertas premium están establecidas para crecer a una CAGR del 7,78%.

- Por tipo de ingrediente, los productos a base de lácteos retuvieron el 58,55% de participación en 2025, mientras que las unidades de mantenimiento de existencias de origen único se acelerarán a una CAGR del 8,62%.

- Por canal de distribución, los supermercados controlaron el 46,70% del valor de 2025; el comercio minorista en línea avanza a una CAGR del 6,45% hasta 2031.

- Geográficamente, Estados Unidos generó el 81,10% de los ingresos regionales en 2025; México representa la localidad de más rápido crecimiento a una CAGR del 6,23%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de chocolate premium y chocolate negro | +0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Cultura de regalos estacionales y ocasiones | +0.7% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Innovaciones en sabores y formatos | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Tendencia de transparencia artesanal de grano a barra | +0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Compromisos de abastecimiento ético por parte de los minoristas | +0.5% | América del Norte, impulsado por los mandatos de sostenibilidad de los minoristas de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Creciente demanda de chocolate a base de plantas y vegano | +0.7% | Estados Unidos y Canadá, con interés emergente en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de chocolate premium y chocolate negro

Los compradores conscientes de la salud se inclinan hacia las unidades de mantenimiento de existencias premium, atraídos por el atractivo de los flavonoides, el contenido reducido de azúcar y la autenticidad de los productos de origen único. La encuesta de consumidores de 2024 de Barry Callebaut reveló que el 73% de los compradores están en busca de nuevas experiencias de sabor, mientras que el 53% da prioridad a los indicadores de bienestar. Este doble enfoque arroja luz sobre la creciente tendencia de los consumidores a 'mejorar de categoría'. La tendencia se ve impulsada aún más por la Generación Z y los Millennials, quienes optan cada vez más por alternativas de leche a base de plantas. Este cambio está orientando los esfuerzos de investigación y desarrollo hacia la creación de ganaches a base de avena y almendra. Si bien los centros urbanos prósperos lideran el camino en la adopción de estas innovaciones premium, los hogares rurales continúan inclinándose hacia los paquetes múltiples de valor. Este panorama dinámico requiere una estrategia que equilibre la innovación premium con la asequibilidad en los canales masivos.

Cultura de regalos estacionales y ocasiones

Las festividades como el Día de San Valentín, Pascua, Halloween y las celebraciones de invierno juegan un papel fundamental en el impulso de la facturación anual de chocolate en la región. Estas ocasiones, profundamente entrelazadas con las tradiciones de regalos, experimentan un notable aumento en la demanda de los consumidores. Según la Asociación Nacional de Confiteros, el chocolate domina el panorama de la confitería de los Estados Unidos, representando una sustancial participación del 56%[1]Fuente: Asociación Nacional de Confiteros, "Nuevo Informe de la NCA Revela las Últimas Tendencias del Consumidor en el Consumo de Chocolate", candyusa.com. Al frente durante estos picos estacionales se encuentran los pralinés y las trufas. Su embalaje decorativo y sus matices artesanales no solo elevan su atractivo, sino que también les permiten exigir puntos de precio premium. Aunque las fluctuaciones climáticas de última temporada y los calendarios festivos cambiantes pueden introducir imprevisibilidad en las ventas, el comercio electrónico surge como una fuerza estabilizadora. Permite regalar durante todo el año, reduciendo la dependencia de los puntos de venta minorista tradicionales. Las marcas están ampliando la narrativa de los regalos más allá de las festividades. Al vincularla a momentos de autocuidado, cumpleaños y eventos corporativos, no solo equilibran las fluctuaciones de ingresos, sino que también profundizan las relaciones con los consumidores y amplían su presencia en el mercado.

Innovaciones en sabores y formatos

Las nueces caramelizadas, la sal marina y la fruta liofilizada elevan una barra de producto básico estándar a un placer sensorial premium al añadir sabores y texturas únicos que atraen a los consumidores más exigentes. Los centros rellenos de indulgencia, como el caramelo líquido o el puré de frutas, mejoran aún más la experiencia, mientras que los cuadrados de porción controlada abordan la creciente demanda de opciones de refrigerio con conciencia calórica. El lanzamiento en abril de 2024 de las trufas de Leche de Avena de Lindt ejemplifica la exitosa integración de la innovación sin lácteos con el atractivo impulsado por la textura, atendiendo a las preferencias del consumidor en evolución hacia la indulgencia a base de plantas. El desafío persiste: cómo automatizar los métodos artesanales a escala sin comprometer la artesanía y la calidad que justifican los precios premium y mantienen la lealtad a la marca.

Tendencia de transparencia artesanal de grano a barra

Los productores de grano a barra gestionan cada paso del proceso, desde el abastecimiento de ingredientes hasta el moldeado del producto final, garantizando la trazabilidad que atrae a los consumidores con conciencia ética. Este enfoque no solo garantiza la calidad, sino que también proporciona transparencia con respecto a los orígenes de los ingredientes, lo que es cada vez más valorado en el mercado. En 2024, Hershey anunció que logró el 89% de visibilidad en el abastecimiento de cacao y apunta a una trazabilidad completa para 2025, lo que refleja su compromiso con las prácticas éticas. Si bien la producción artesanal de chocolate es limitada en volumen, su impacto es lo suficientemente significativo como para obligar a las empresas multinacionales a reforzar sus asociaciones con los agricultores, mejorar la transparencia de la cadena de suministro y revelar los orígenes del abastecimiento para satisfacer la creciente demanda de los consumidores de responsabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del cacao y el azúcar | -0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones sanitarias de reducción de calorías | -0.6% | Estados Unidos | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro en África Occidental | -0.7% | Abastecimiento global | Corto plazo (≤ 2 años) |

| Carga de costos del envasado sostenible | -0.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del cacao y el azúcar

A finales de 2024, los futuros del cacao se dispararon debido a los rendimientos débiles en África Occidental, impulsados por condiciones climáticas adversas e infestaciones de plagas que afectaron la producción. Esto, a su vez, redujo las existencias de intercambio de los Estados Unidos en un 11%, según la Organización Internacional del Cacao, creando restricciones de suministro en el mercado[2]Fuente: Organización Internacional del Cacao, "Informe del Mercado del Cacao para Diciembre de 2024", icco.org. Al mismo tiempo, el aumento de los costos del azúcar, impulsado por la inflación global y las interrupciones de la cadena de suministro, intensificó la presión sobre los fabricantes. Si bien los competidores de marca privada mantuvieron sus precios, capitalizaron esta estrategia, atrayendo participación de mercado de las marcas premium al atraer a los consumidores sensibles al costo. Las corporaciones multinacionales, equipadas con técnicas avanzadas de cobertura de riesgos y contratos directos con granjas, encontraron un amortiguador contra estos cambios del mercado, lo que les permitió gestionar los riesgos de manera más eficaz. En contraste, los productores más pequeños, que carecen de tal flexibilidad financiera y recursos, sintieron el peso de las presiones del mercado, intensificando el impulso hacia la consolidación de la industria a medida que luchaban por mantenerse competitivos.

Regulaciones sanitarias de reducción de calorías

La FDA está endureciendo su control sobre el etiquetado y los tamaños de las porciones, centrándose en los artículos altos en calorías y azucarados, con el chocolate en su mira. Aunque las reglas finales aún están en preparación, la dirección de la agencia sugiere mandatos de divulgación más estrictos y posibles etiquetas de advertencia para los productos que superen los límites de calorías o azúcar añadida. Este impulso regulatorio está llevando a los fabricantes a reducir el azúcar, reducir las porciones o reforzar los productos con fibra y proteínas para evitar percepciones negativas. Sin embargo, reducir el azúcar en el chocolate no es sencillo: el uso de edulcorantes alternativos como la stevia, el eritritol o la alulosa puede provocar sabores residuales o cambiar la sensación en boca, lo que puede no ser bien recibido por los consumidores. Si bien pasar de barras de chocolate tamaño king a cuadrados individuales envueltos por separado puede ayudar a abordar los problemas de calorías, esto arriesga reducir las ganancias si los compradores optan por menos piezas. El peso del cumplimiento no se distribuye uniformemente: los fabricantes más grandes tienen los recursos para investigación y desarrollo y cambios de etiquetado, pero los productores artesanales más pequeños pueden tener dificultades con los costos, lo que podría impulsar aún más el mercado hacia una mayor consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Narrativas de Salud Impulsan el Chocolate Negro

En 2025, el chocolate con leche y el chocolate blanco dominan con una participación del 62,55% del mercado global de chocolate. Su posición de dominio proviene de las preferencias tradicionales y su amplia aplicación en repostería, confitería y artículos de novedad. Estos tipos de chocolate son frecuentemente preferidos por su textura cremosa y sabor dulce, lo que los convierte en un elemento básico en diversas aplicaciones culinarias. Si bien la lealtad a la marca y el reconocimiento del consumidor fortalecen su posición, enfrentan una notable desaceleración en medio de las tendencias de salud crecientes. En respuesta, los fabricantes están modernizando recetas tradicionales, reduciendo el contenido de azúcar e incorporando ingredientes a base de plantas para satisfacer a los consumidores conscientes de la salud. Además, innovaciones como el chocolate rubí y las mezclas de chocolate negro con leche están garantizando que las marcas sigan siendo atractivas para los consumidores que desean variedad pero se inclinan hacia sabores familiares. Estas nuevas ofertas no solo brindan novedad, sino que también ayudan a las marcas a diferenciarse en un mercado cada vez más competitivo.

Por el contrario, el chocolate negro está ganando terreno rápidamente, con proyecciones que indican una CAGR del 5,88% en los próximos años. Este crecimiento está impulsado por un cambio del consumidor hacia opciones ricas en flavonoides y con menos azúcar que se alinean con el bienestar y la indulgencia premium. El chocolate negro a menudo se percibe como una alternativa más saludable debido a su mayor contenido de cacao y menores niveles de azúcar, lo que atrae a las personas conscientes de la salud. Las barras que exhiben un alto contenido de cacao se benefician de una mayor apreciación de los perfiles de sabor únicos y el marketing centrado en el origen. Al enfatizar el abastecimiento de origen único, el chocolate negro establece paralelismos con los mundos artesanales del café y la cerveza, potenciando su atractivo. Estas narrativas no solo destacan la artesanía involucrada, sino que también resuenan con los consumidores que buscan autenticidad y exclusividad. A medida que los gustos de los consumidores evolucionan, el chocolate negro está preparado para asegurar una participación aún mayor en las ventas por valor del mercado de chocolate, impulsado por su capacidad de atender tanto las tendencias de salud como las de indulgencia premium.

Por Forma: Las Tabletas Dominan, los Trufas Aumentan

En 2025, las tabletas tomaron la delantera en el mercado de chocolate negro, capturando una participación significativa del 71,00%. Su triunfo proviene de un proceso de moldeo rentable, tamaños de porción versátiles y una amplia presencia en el comercio minorista. Como piedra angular del segmento de chocolate negro, las tabletas atraen a un amplio segmento demográfico de consumidores, amplificando el valor a través del volumen. Además, su capacidad de satisfacer tanto el consumo diario como las ofertas premium las ha convertido en una opción versátil para los fabricantes. Asimismo, la incorporación de inclusiones premium, como nueces, frutas y sabores exóticos, ha elevado su punto de precio, consolidando el dominio de las tabletas en el mercado en medio de las cambiantes preferencias de los consumidores. Con su accesibilidad y versatilidad inherentes, los productores dependen cada vez más de este segmento para obtener ingresos estables en el panorama del chocolate negro.

Por el contrario, el segmento de pralinés y trufas, aunque más pequeño en volumen, está surgiendo rápidamente como el nicho de más rápido crecimiento en chocolate negro, con una CAGR proyectada del 7,06%. Este crecimiento está impulsado en gran medida por los regalos estacionales y la creciente tendencia del refrigerio experiencial, atrayendo a los consumidores que buscan golosinas premium. Las cajas de chocolates, en particular las que tienen un precio entre USD 15-20, se están convirtiendo en opciones populares tanto para regalos personales como para obsequios corporativos, mejorando los márgenes para el sector de chocolate negro. El atractivo del segmento radica en su capacidad de ofrecer una experiencia lujosa y personalizada, que a menudo presenta diseños intrincados, embalajes únicos e ingredientes de alta calidad. Con un fuerte enfoque en el lujo y el consumo basado en ocasiones, este segmento está estableciendo una presencia notable y en expansión en el mercado de chocolate negro.

Por Rango de Precio: Las Ganancias Premium Superan al Segmento Masivo

En 2025, las unidades de mantenimiento de existencias de chocolate negro a precio masivo mantuvieron una participación dominante del 56,62% del gasto en el mercado, garantizando la estabilidad del volumen al priorizar la asequibilidad cotidiana para los consumidores. Estas líneas masivas, respaldadas por una fuerte lealtad a la marca y extensas asociaciones minoristas omnicanal, navegan hábilmente los crecientes costos del cacao que amenazan su propuesta de valor. Sin embargo, a medida que los consumidores se inclinan hacia experiencias de chocolate premium y de especialidad, el crecimiento en este segmento se ha desacelerado. Para mantenerse relevantes, las marcas masivas están lanzando extensiones premium selectivas, como variantes orgánicas y de origen único, contrarrestando la mercantilización y generando un mayor interés de los consumidores. Estas extensiones premium permiten a las marcas masivas aprovechar las preferencias evolutivas de los consumidores por productos de mayor calidad y de abastecimiento ético, al tiempo que mantienen su ventaja competitiva en el mercado más amplio.

Por el contrario, las líneas de chocolate negro premium están en una trayectoria ascendente, con una CAGR esperada del 7,78%. Este crecimiento, que supera a las líneas masivas, está impulsado por el creciente apetito de los consumidores por productos de edición limitada y de abastecimiento ético. Con la expansión de los servicios de suscripción y los canales minoristas de especialidad, el segmento premium está preparado para ganancias de dos dígitos en participación, resonando con los consumidores que valoran la autenticidad, el bienestar y la exclusividad. Estas preferencias no solo validan los puntos de precio más altos, sino que también mejoran los márgenes de ganancia. Además, las ofertas premium están capitalizando tendencias como la narración de historias de origen único, la certificación orgánica y las infusiones de sabores distintivos, reforzando sus sólidas perspectivas de crecimiento en el vasto mercado de chocolate negro. El enfoque en narrativas únicas y prácticas sostenibles fortalece aún más el atractivo del segmento premium, lo que permite a las marcas construir conexiones más profundas con una base de consumidores exigente. Destacando esta tendencia, la Asociación Nacional de Confiteros reveló que el 71% de los consumidores convencionales disfrutan del chocolate premium, lo que subraya que el atractivo de la premiumización trasciende los datos demográficos de élite, resonando como una golosina ocasional en varios niveles de ingresos.

Por Tipo de Ingrediente: El Origen Único Surge mientras los Lácteos Mantienen la Base

En 2025, el chocolate a base de lácteos domina con una participación de mercado de aproximadamente el 58,55%. Su textura cremosa y su sabor familiar han consolidado su posición de liderazgo, convirtiéndolo en una opción preferida entre los consumidores. El chocolate con leche, conocido por su suavidad y sabor reconfortante, resuena con diversos grupos de edad y regiones, desde niños hasta adultos mayores, y en mercados tanto desarrollados como emergentes. Este amplio atractivo garantiza su prominencia continua, incluso en medio de tendencias cambiantes y preferencias evolutivas de los consumidores. Además, la asociación del chocolate con leche con el movimiento de alimentos funcionales, que enfatiza sus beneficios nutricionales como calcio y proteínas, impulsa su popularidad entre los consumidores conscientes de la salud. Su adaptabilidad en varios sectores, desde confitería y panadería hasta bebidas, refuerza su dominio del mercado, ya que los fabricantes continúan innovando e incorporándolo en nuevas ofertas de productos.

Mientras tanto, el chocolate de origen único emerge como el punto brillante del mercado, con una tasa de crecimiento proyectada de CAGR del 8,62%. Al destacar la narración del terruño y establecer conexiones directas con los agricultores, ocupa un nicho distinto en el competitivo panorama del chocolate negro. Este segmento premium capitaliza el deseo elevado de los consumidores de autenticidad, origen y experiencias de sabor únicas. El chocolate de origen único a menudo destaca las regiones específicas donde se obtienen los granos de cacao, ofreciendo a los consumidores una conexión más profunda con el producto y sus orígenes. El chocolate a base de plantas, aunque todavía en su infancia, está trazando su propio camino de crecimiento. A pesar de enfrentar desafíos regulatorios, particularmente en torno al etiquetado de "leche" no láctea en los Estados Unidos, el segmento prospera gracias a la innovación. Atrae a un demográfico creciente que valora la sostenibilidad y las alternativas lácteas, lo que impulsa sus perspectivas de crecimiento optimistas. La creciente disponibilidad de chocolate a base de plantas en los canales minoristas y en línea, junto con su atractivo para los consumidores veganos e intolerantes a la lactosa, impulsa aún más su potencial de mercado.

Por Canal de Distribución: Los Supermercados Lideran, el Comercio en Línea se Acelera

En 2025, los supermercados, con ubicaciones estratégicas cerca de las cajas y atractivas promociones de paquetes múltiples, llegaron eficazmente a los consumidores convencionales, dominando el mercado de chocolate negro con una participación de facturación de aproximadamente el 46,70%. Estas estrategias no solo fomentaron las compras impulsivas, sino que también satisfacieron a los compradores sensibles al presupuesto que buscaban ofertas de valor. A pesar de enfrentar crecientes tarifas de colocación en estantes, los supermercados, respaldados por su amplia accesibilidad y la confianza establecida del consumidor, jugaron un papel fundamental en el impulso de las ventas por volumen. Al ofrecer una variedad diversa de productos, desde chocolates negros convencionales hasta premium, atendieron a las variadas preferencias de los consumidores y cementaron su posición como el principal canal de distribución fuera de línea. Su capacidad de almacenar tanto marcas reconocidas como opciones de marca privada mejoró aún más su atractivo para una amplia base de consumidores.

El comercio minorista en línea, aunque actualmente tiene una participación de mercado más pequeña, está experimentando un sólido período de crecimiento, expandiéndose a una CAGR del 6,45%. Este crecimiento está impulsado predominantemente por cajas de suscripción curadas, marcas directas al consumidor y experiencias de compra personalizadas impulsadas por algoritmos, todas las cuales superan las limitaciones del espacio en estantes tradicional. La conveniencia de la entrega a domicilio, junto con la capacidad de comparar productos y leer reseñas, ha hecho que las plataformas en línea sean cada vez más atractivas para los consumidores. Más allá de ser meros canales de ventas, las vías en línea permiten a los chocolateros artesanales y productores de nicho llegar a mercados distantes, superando las barreras geográficas. Los consumidores, a su vez, disfrutan de acceso a variedades de chocolate negro premium, artesanal y de abastecimiento ético, a menudo no disponibles en tiendas físicas. Este panorama en línea en evolución no solo está ampliando el alcance de la distribución de chocolate negro, sino que también está profundizando el compromiso del consumidor, superando las limitaciones del comercio minorista tradicional.

Análisis Geográfico

En 2025, los Estados Unidos representaron un dominante 81,10% de las ventas regionales, impulsado por un alto consumo per cápita, una profunda penetración de supermercados y una sólida cultura de regalos. El dominio del mercado de los Estados Unidos destaca su papel como referente de tendencias en la región, donde las preferencias de los consumidores y los cambios regulatorios a menudo marcan la pauta para los mercados vecinos. En consecuencia, los cambios en las regulaciones de la FDA envían repercusiones en todo el mercado de chocolate negro, influyendo en las formulaciones de productos, el etiquetado y las estrategias de marketing. El crecimiento de hoy se trata más de ofertas premium, opciones a base de plantas y ventas directas al consumidor que simplemente de volumen, lo que refleja las prioridades evolutivas de los consumidores hacia la salud, la sostenibilidad y la conveniencia.

México está en vía rápida, con una CAGR del 6,23%, a medida que la urbanización y el aumento de los ingresos disponibles cambian las preferencias de las tabletas de bebida tradicionales a las barras premium. Esta transición subraya un creciente apetito por productos de mayor calidad entre los consumidores mexicanos, impulsado por una mayor exposición a las tendencias globales y los estilos de vida cambiantes. En respuesta a esta demanda en aumento, las multinacionales no solo están adoptando envases bilingües, sino que también están mejorando su logística de cadena de frío para garantizar la calidad del producto en un clima desafiante. Estas inversiones son críticas para mantener la competitividad en un mercado en rápida evolución.

El crecimiento de Canadá es constante pero moderado, un reflejo de su menor población y sus patrones de consumo establecidos. Si bien el etiquetado provincial y el envasado bilingüe presentan desafíos logísticos, la alineación con los estándares de los Estados Unidos simplifica las introducciones de productos, lo que permite un comercio transfronterizo más fluido. La madurez del mercado canadiense se caracteriza por un enfoque en segmentos de nicho, como el chocolate orgánico y de comercio justo, que atienden a sus consumidores conscientes de la salud y éticamente orientados. Mientras tanto, los nichos en el Caribe y América Central, impulsados por el turismo y las importaciones selectivas, ejercen una influencia mínima en los pronósticos del mercado más amplios. Estas regiones dependen en gran medida de la demanda estacional y los productos importados, lo que limita su impacto estructural en la dinámica general del mercado.

Panorama Competitivo

El mercado exhibe una concentración moderada con la presencia de Mars, Hershey, Mondelez, Ferrero, Nestlé y Lindt dominando el mercado de chocolate. Aprovechando las redes de abastecimiento global y una cartera de marcas diversa, estos gigantes de la industria pueden navegar eficazmente las fluctuaciones de precios del cacao. También canalizan inversiones significativas en investigación y desarrollo, centrándose en el desarrollo de productos innovadores con azúcar reducida y a base de plantas para satisfacer las crecientes demandas de los consumidores conscientes de la salud. Su escala expansiva no solo ofrece una ventaja competitiva, sino que también les permite responder de manera rápida y eficiente a las preferencias evolutivas de los consumidores, los requisitos regulatorios estrictos y la dinámica del mercado.

El interés de Mondelez en adquirir Hershey, destacado en abril de 2025, señala un impulso hacia una mayor consolidación, aunque con posibles desafíos antimonopolio. Tal movimiento refleja la tendencia más amplia de los líderes del mercado que buscan fortalecer su posición y expandir sus ofertas de productos. Por otro lado, los innovadores de grano a barra como Theo, Askinosie y Mast están creando un nicho, enfatizando la trazabilidad y las narrativas de embalaje atractivas. Estos disruptores atraen a un segmento creciente de consumidores que priorizan el abastecimiento ético y la transparencia. Esto ha impulsado a los actores más grandes a destacar sus iniciativas con agricultores y avances como el mapeo satelital, con el objetivo de alinearse con las expectativas evolutivas de los consumidores.

La adopción de tecnología varía: los actores establecidos aprovechan la IA para la previsión de la demanda, la cadena de bloques para la trazabilidad y la automatización en el moldeo para optimizar las operaciones y mejorar la eficiencia. En contraste, los productores artesanales enfatizan el templado manual y el tostado en pequeños lotes como sellos de autenticidad, atendiendo a los consumidores que valoran la artesanía. Los minoristas están reforzando los estándares de abastecimiento ético, y con las tarifas de responsabilidad extendida del productor en el horizonte para el envasado, puede surgir una brecha financiera entre los líderes de la industria bien dotados de recursos y las empresas emergentes de nicho. Este panorama en evolución subraya la importancia de la innovación y la adaptabilidad para todos los participantes del mercado.

Líderes de la Industria del Chocolate de América del Norte

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ice Breakers ha presentado su innovador chicle con cambio de sabor, que cuenta con una tecnología única que hace la transición de un sabor a otro durante la masticación. Este nuevo producto tiene como objetivo mejorar la experiencia del consumidor al ofrecer un viaje de sabor dinámico y atractivo, diferenciándose en el competitivo mercado del chicle.

- Noviembre de 2025: Mars Inc. ha lanzado una nueva gama de delicias de confitería, con favoritos como M&M's y Twix. Entre los aspectos destacados, la marca Twix introdujo su última creación: los Twix Snowmen, una barra con forma de muñeco de nieve que combina galleta, caramelo y cremoso chocolate con leche.

- Octubre de 2025: Zotter Chocolates ha presentado su última creación: la barra de chocolate Brains and Eggs, una adición única a su línea de productos que muestra el enfoque innovador de la marca para la elaboración de chocolate.

- Junio de 2025: La marca Cacao Hunters ha presentado una línea premium de chocolates, elaborados a partir de cacao de origen único. Estos chocolates están diseñados para ofrecer un perfil de sabor único que refleja las características distintivas de su origen. La marca enfatiza su compromiso con la ética, afirmando que todos los ingredientes son abastecidos de manera responsable y sostenible.

Alcance del Informe del Mercado de Chocolate de América del Norte

El Chocolate Negro y el Chocolate con Leche y Chocolate Blanco están cubiertos como segmentos por Variante de Confitería. La Tienda de Conveniencia, la Tienda Minorista en Línea, el Supermercado/Hipermercado y Otros están cubiertos como segmentos por Canal de Distribución. Canadá, México y Estados Unidos están cubiertos como segmentos por País.| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| A Base de Lácteos |

| A Base de Plantas |

| De Origen Único |

| Supermercados/Hipermercados |

| Tienda de Conveniencia |

| Comercio Minorista en Línea |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | A Base de Lácteos |

| A Base de Plantas | |

| De Origen Único | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tienda de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene ningún sólido de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Nougats - Los toffees incluyen caramelos duros, masticables y pequeños o de un bocado comercializados con etiquetas como toffee o confitería tipo toffee. El nougat es un dulce masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en países de Europa y Oriente Medio.

- Barras de Cereales - Un refrigerio compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de refrigerio elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Esto también incluye productos etiquetados como barras de cereales, barras de cereales para refrigerio o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada de chicle saborizado y endulzado o sustitutos similares como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo hecho de azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un caramelo duro y masticable, frecuentemente de color marrón, elaborado con azúcar hervido con mantequilla. |

| Nougats | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces fruta. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio con forma de barra, elaborado presionando cereales y generalmente fruta seca o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas con dátiles con la adición de otras frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que fabrican estas golosinas. |

| CGMP | Las prácticas actuales de buena fabricación son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la lentitud o rapidez con que se digieren y aumentan los niveles de glucosa en sangre a lo largo de un período de tiempo. |

| Leche en polvo desnatada | La leche en polvo desnatada se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteínas. |

| LDL | Lipoproteína de Baja Densidad: el colesterol malo. |

| HDL | Lipoproteína de Alta Densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un químico producido en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños caramelos redondos recubiertos de una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la Industria del Chocolate, Pralinés, Galletas y Confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de refrigerio con alto contenido de carbohidratos y calorías, diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte del precio y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción