Tamaño y participación del mercado de alimentos libres de ingredientes específicos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

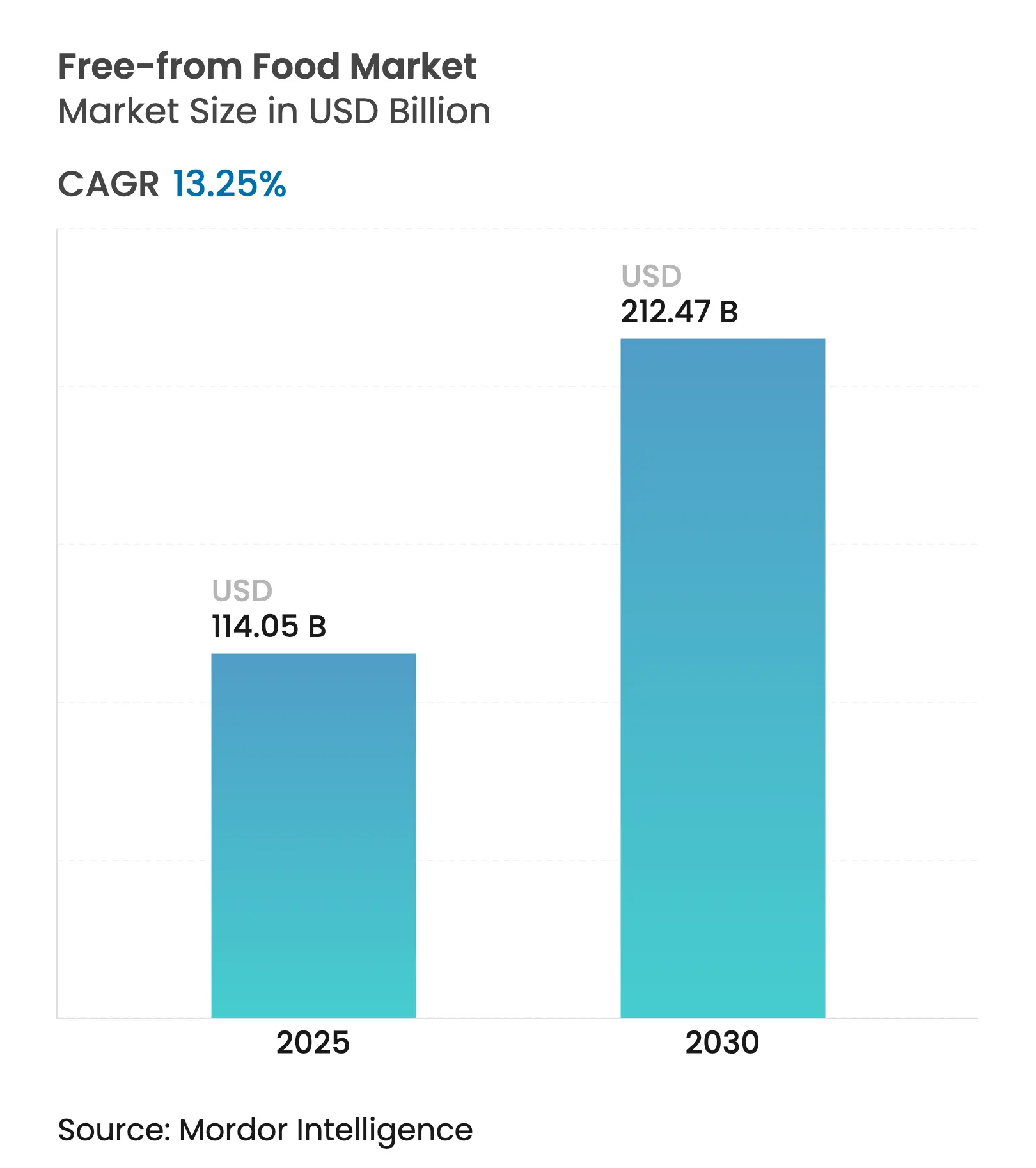

| Tamaño del Mercado (2025) | 114.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 212.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos libres de ingredientes específicos por Mordor Intelligence

El mercado de alimentos libres de ingredientes específicos alcanzó los USD 114,05 mil millones en 2025 y se proyecta que llegue a USD 212,47 mil millones en 2030, registrando una sólida CAGR del 13,25% que refleja la acelerada migración de los consumidores hacia productos conscientes de los alérgenos y adaptados a restricciones dietéticas. Esta trayectoria de crecimiento posiciona a los alimentos libres de ingredientes específicos como uno de los segmentos de más rápida expansión dentro de la industria alimentaria mundial, impulsada por mandatos regulatorios como la implementación de la Ley FASTER de la FDA que incorpora el sésamo como el noveno alérgeno alimentario principal y la creciente prevalencia de alergias alimentarias. La expansión del mercado refleja un cambio fundamental desde la adaptación dietética de nicho hasta la preferencia mayoritaria del consumidor, donde el posicionamiento de etiqueta limpia se convierte en una necesidad competitiva más que en una diferenciación premium.

Conclusiones clave del informe

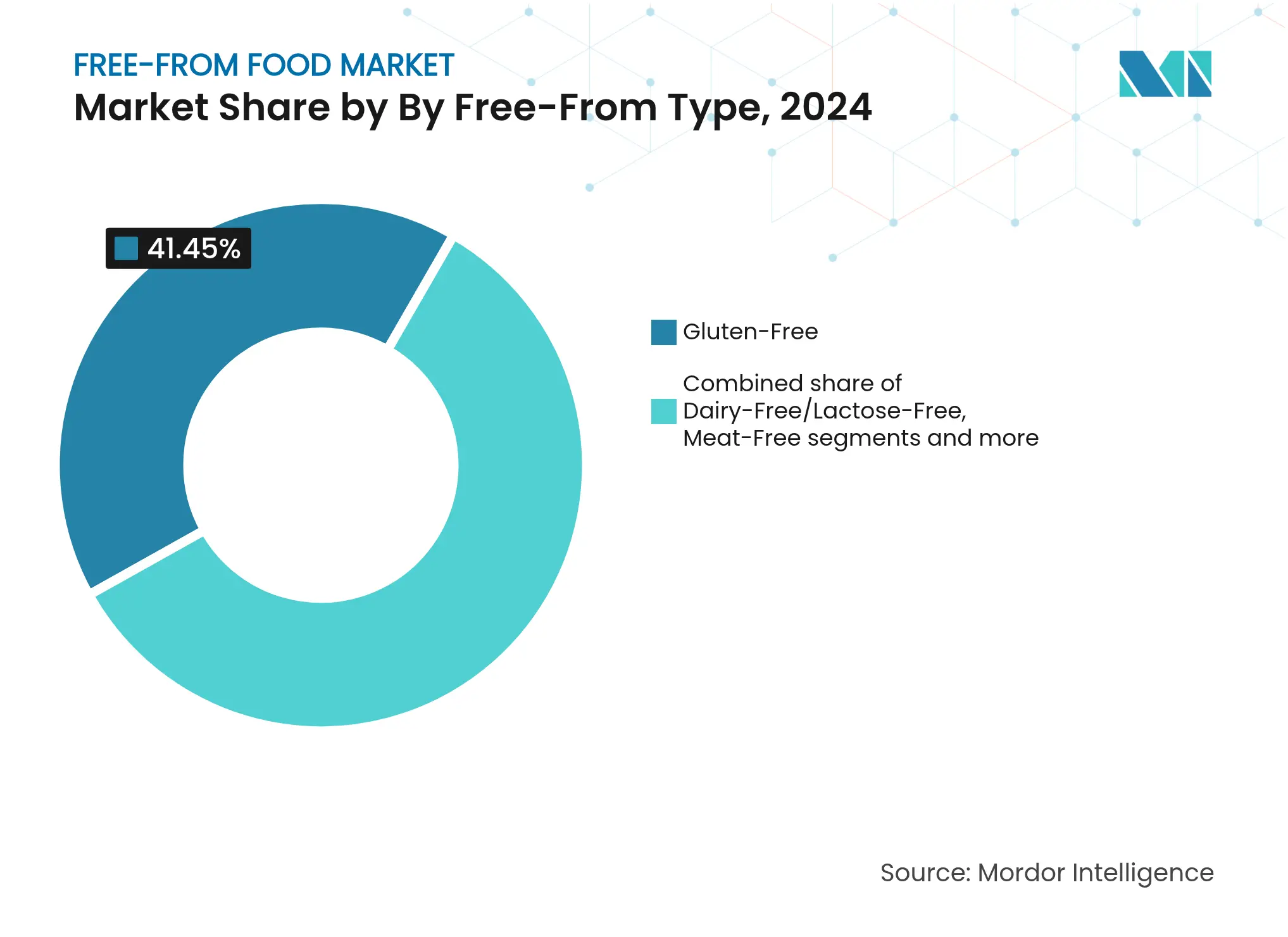

- Por tipo de libre de ingrediente, el segmento sin gluten representó el 41,45% de la participación del mercado de alimentos libres de ingredientes específicos en 2024, mientras que las alternativas sin carne (de origen vegetal) se proyectan para avanzar a una CAGR del 14,11% entre 2025 y 2030.

- Por categoría de producto, los productos de panadería y cereales lideraron con una participación del 24,56% del tamaño del mercado de alimentos libres de ingredientes específicos en 2024; se espera que los sustitutos y análogos de carne registren la CAGR más rápida del 15,04% hasta 2030.

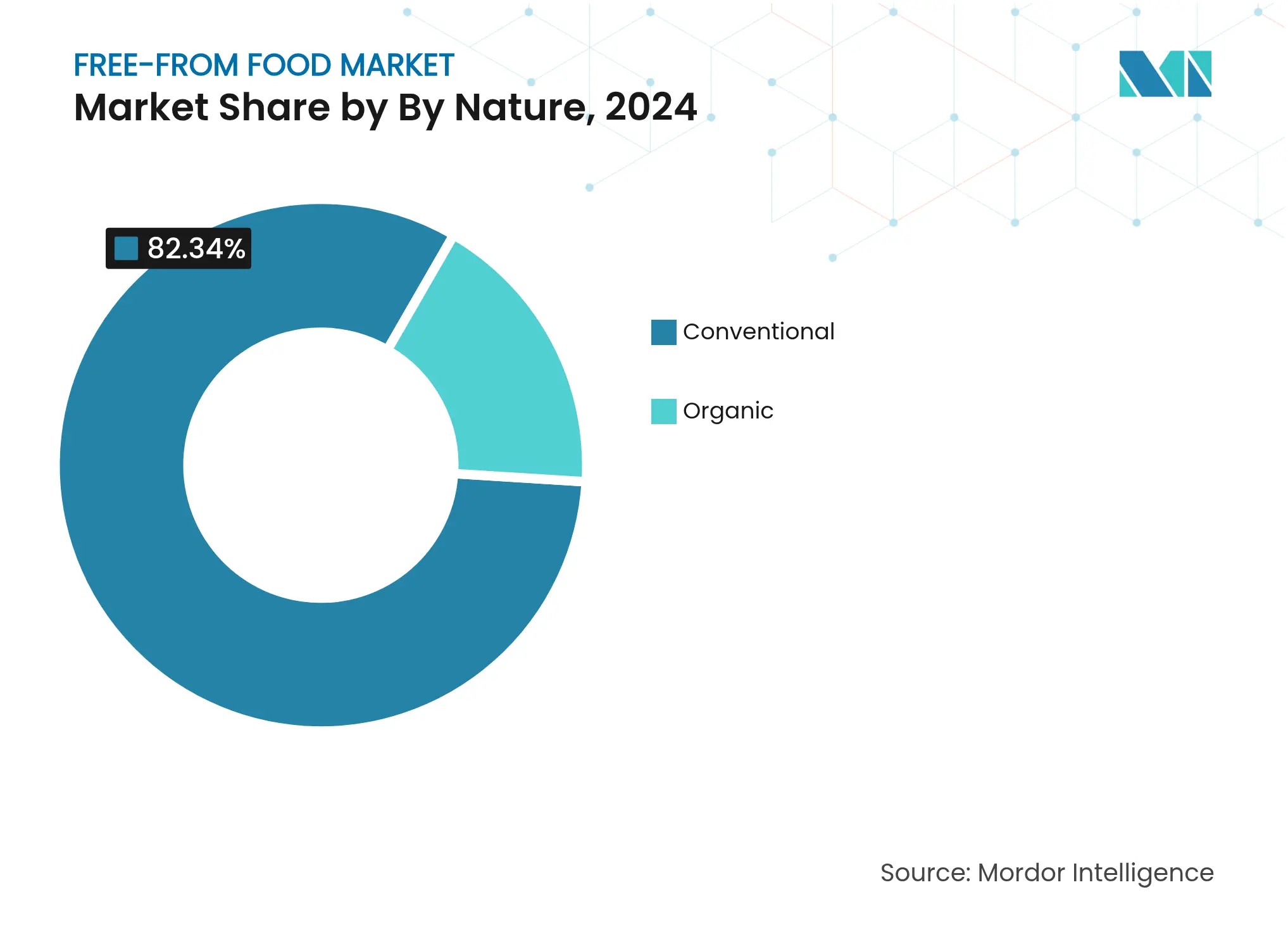

- Por naturaleza, los productos convencionales representaron el 82,34% del tamaño del mercado de alimentos libres de ingredientes específicos en 2024, aunque se prevé que las variantes orgánicas se expandan a una CAGR del 15,84% durante 2025-2030.

- Por canal de distribución, los supermercados e hipermercados obtuvieron el 48,34% de la participación del mercado de alimentos libres de ingredientes específicos en 2024, mientras que el comercio minorista en línea registrará una CAGR del 15,76% hasta 2030.

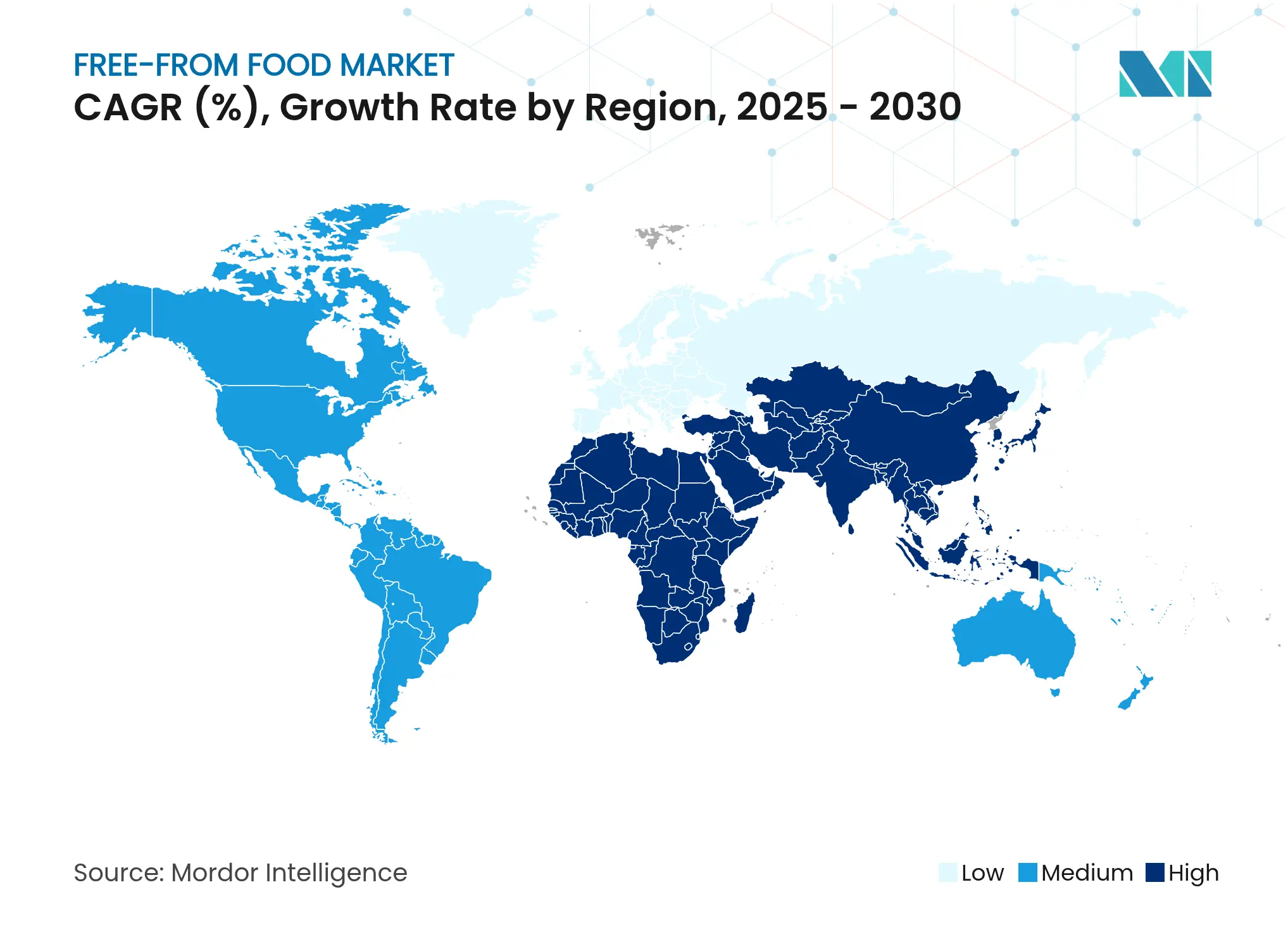

- Por geografía, América del Norte captó el 34,31% de los ingresos de 2024, mientras que Asia-Pacífico está en camino de registrar la CAGR más alta del 15,43% durante el mismo período de pronóstico.

Tendencias e información del mercado mundial de alimentos libres de ingredientes específicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia de alergias e intolerancias alimentarias | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio en la preferencia hacia el bienestar de etiqueta limpia | +2.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Inclusividad dietética y personalización | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las dietas de origen vegetal y veganas | +2.5% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Innovación en el desarrollo de productos | +1.9% | Global, concentrado en centros de innovación | Corto plazo (≤ 2 años) |

| Influencia de las redes sociales y los blogueros de alimentación | +1.0% | Global, particularmente fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de alergias e intolerancias alimentarias

La prevalencia de alergias alimentarias ha alcanzado proporciones epidémicas, con los Centros para el Control y la Prevención de Enfermedades documentando que las alergias alimentarias afectan a 1 de cada 13 niños, lo que remodela fundamentalmente los protocolos de adquisición de servicios de alimentación institucional y fabricación[1]Fuente: Centros para el Control y la Prevención de Enfermedades de EE. UU., "Alergias alimentarias en las escuelas," cdc.gov. La Guía actualizada de Preguntas y Respuestas sobre Alérgenos Alimentarios de la FDA de marzo de 2025 (Quinta Edición) ahora incluye el sésamo como el noveno alérgeno principal bajo la FALCPA, ampliando los requisitos obligatorios de etiquetado y creando costos de cumplimiento que favorecen a los fabricantes más grandes con sistemas sofisticados de control de alérgenos[2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Nutrición, etiquetado de alimentos y alimentos críticos - Alergias alimentarias," fda.gov. Esta expansión regulatoria crea barreras para los fabricantes más pequeños mientras simultáneamente amplía el mercado potencial para los productos libres de ingredientes específicos conformes. Los patrones de reactividad cruzada entre alérgenos impulsan a los consumidores hacia productos libres de múltiples alérgenos, lo que explica por qué las instalaciones dedicadas exigen precios premium a pesar de la mayor complejidad operativa. La necesidad médica de evitar alérgenos crea una demanda inelástica al precio que protege a los fabricantes de alimentos libres de ingredientes específicos de las recesiones económicas, a diferencia de los productos de bienestar discrecionales.

Cambio en la preferencia hacia el bienestar de etiqueta limpia

La demanda de los consumidores por ingredientes reconocibles ha evolucionado más allá de la simple certificación orgánica para abarcar la transparencia del método de procesamiento y la trazabilidad de la cadena de suministro, con consumidores dispuestos a pagar precios premium por productos con menos de 5 ingredientes. El posicionamiento de etiqueta limpia se intersecta con las declaraciones libres de ingredientes específicos para crear propuestas de valor compuestas, donde los productos sin gluten también eliminan conservantes artificiales y emulsionantes sintéticos para atraer a demografías más amplias conscientes del bienestar. Esta convergencia explica por qué los productos convencionales libres de ingredientes específicos mantienen el 82,34% de participación de mercado a pesar de que las alternativas orgánicas crecen más rápido; los consumidores priorizan la simplicidad de ingredientes sobre la certificación orgánica cuando se ven obligados a elegir. La complejidad de fabricación aumenta exponencialmente al combinar múltiples requisitos de etiqueta limpia con protocolos libres de alérgenos, creando fosos competitivos para las empresas que dominan ambos simultáneamente. La tendencia de etiqueta limpia también impulsa la innovación en agentes aglutinantes alternativos y potenciadores de textura, ya que los ingredientes funcionales tradicionales a base de trigo y lácteos quedan no disponibles en las formulaciones libres de ingredientes específicos.

Inclusividad dietética y personalización

Las plataformas de nutrición personalizada ahora integran pruebas genéticas, análisis del microbioma y detección de sensibilidades alimentarias para crear recomendaciones dietéticas individualizadas que a menudo incluyen múltiples requisitos libres de ingredientes específicos, ampliando el mercado potencial más allá de las personas con alergias tradicionales. Esta tendencia transforma los alimentos libres de ingredientes específicos de productos de necesidad médica a herramientas de optimización del estilo de vida, lo que explica el crecimiento de la CAGR del 15,84% en los segmentos orgánicos libres de ingredientes específicos donde el posicionamiento de salud genera mayores márgenes. Los programas de bienestar corporativo acomodan cada vez más diversas restricciones dietéticas en las ofertas de cafetería y eventos con servicio de catering, creando canales de demanda institucional que eluden la distribución minorista tradicional. La intersección de la personalización dietética con las leyes dietéticas culturales y religiosas crea requisitos complejos de formulación que favorecen a los fabricantes con diversas capacidades de abastecimiento de ingredientes. La personalización habilitada por tecnología permite a las marcas de venta directa al consumidor ofrecer combinaciones personalizadas de productos libres de ingredientes específicos, disrumpiendo los surtidos minoristas tradicionales de talla única.

Crecimiento de las dietas de origen vegetal y veganas

La adopción de dietas de origen vegetal ha trascendido las motivaciones éticas para abarcar la sostenibilidad ambiental y la optimización de la salud, con el Good Food Institute documentando USD 8,1 mil millones en ventas minoristas de alimentos de origen vegetal en EE. UU. en 2023 a pesar de los desafíos de maduración de la categoría[3]Fuente: Good Food Institute, "Informe del estado de la industria 2023: Carne de origen vegetal, mariscos, huevos y lácteos," gfi.org. La convergencia del posicionamiento de origen vegetal y libre de ingredientes específicos crea productos que abordan simultáneamente múltiples preocupaciones del consumidor: evitación de alérgenos, impacto ambiental y optimización de la salud, lo que explica por qué las alternativas sin carne logran una CAGR del 14,11% a pesar de representar una menor participación de mercado actual. Las tecnologías de fermentación de precisión permiten la producción de proteínas idénticas a las animales sin alérgenos, creando oportunidades para productos que ofrecen perfiles de sabor familiares cumpliendo con los requisitos libres de ingredientes específicos. El apoyo gubernamental a la investigación de proteínas alternativas, incluida la inversión de CAD 150 millones de Canadá y compromisos similares en Europa y Asia, acelera los ciclos de innovación y reduce el tiempo de comercialización de nuevos productos libres de ingredientes específicos de origen vegetal. La tendencia de origen vegetal también impulsa la diversificación de ingredientes más allá de las alternativas tradicionales de soja y trigo, con empresas explorando proteínas de cáñamo, guisante y algas que evitan naturalmente los alérgenos comunes.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios premium frente a productos convencionales | -2.1% | Global, más pronunciado en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Retiros del mercado por contaminación cruzada en fabricación | -1.5% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de sabor y textura | -1.8% | Global, que afecta particularmente a los segmentos de origen vegetal | Largo plazo (≥ 4 años) |

| Legislaciones de etiquetado de alérgenos y normas regulatorias inconsistentes | -0.9% | Global, con variación regional en la aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium frente a productos convencionales

Los productos libres de ingredientes específicos exigen precios premium que pueden superar el 400% en artículos básicos como el pan, con Coeliac UK documentando que las barras de pan sin gluten cuestan 4,5 veces más que las alternativas convencionales, creando barreras de asequibilidad que limitan la penetración de mercado entre los grupos demográficos sensibles al precio. La economía de fabricación impulsa estos precios premium a través del abastecimiento especializado de ingredientes, líneas de producción dedicadas, protocolos de prueba extensivos y menores volúmenes de producción que impiden las economías de escala. La brecha de precios crea vulnerabilidad ante las recesiones económicas y limita la adopción entre los hogares donde los productos libres de ingredientes específicos representan un gasto discrecional en lugar de médico. Las estrategias de marca propia de los principales minoristas intentan abordar la sensibilidad al precio mediante la compra por volumen y formulaciones simplificadas, aunque los compromisos de calidad a menudo refuerzan la percepción de los consumidores de que los productos asequibles libres de ingredientes específicos ofrecen experiencias inferiores. Las ventajas de escala favorecen cada vez más a los grandes fabricantes que pueden amortizar los costos de equipos especializados en múltiples líneas de productos y mercados geográficos, creando presión de consolidación dentro de la industria.

Retiros del mercado por contaminación cruzada en fabricación

Los incidentes de contaminación cruzada desencadenan costosos retiros del mercado y daños permanentes a la marca, ya que incluso la presencia de trazas de alérgenos puede crear reacciones potencialmente mortales que exponen a los fabricantes a importantes riesgos de responsabilidad y sanciones regulatorias. La complejidad de mantener entornos libres de alérgenos aumenta exponencialmente con el tamaño de las instalaciones y la diversidad de productos, lo que explica por qué las instalaciones dedicadas a un solo alérgeno a menudo superan en rendimiento a las operaciones de múltiples productos a pesar de los mayores costos fijos. Los protocolos de prueba avanzados y los sistemas de monitoreo ambiental representan inversiones de capital significativas que crean barreras de entrada para los fabricantes más pequeños, mientras favorecen a las empresas con sistemas sofisticados de gestión de calidad. Los requisitos de calificación de proveedores y trazabilidad de ingredientes extienden los riesgos de contaminación a lo largo de toda la cadena de suministro, creando dependencias de proveedores especializados de ingredientes que exigen precios premium. El riesgo de retiro del mercado también eleva los costos de seguros y los requisitos de capital de trabajo para los fabricantes de alimentos libres de ingredientes específicos en comparación con los productores de alimentos convencionales, afectando la rentabilidad general y el atractivo para los inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de libre de ingrediente: las proteínas de origen vegetal impulsan la evolución de la categoría

Las alternativas sin carne (de origen vegetal) se aceleran a una CAGR del 14,11% hasta 2030, superando la participación de mercado establecida del segmento sin gluten del 41,45% en 2024, lo que indica la disposición de los consumidores a experimentar con la diversificación de proteínas más allá de la evitación tradicional de alérgenos. El auge de origen vegetal refleja avances tecnológicos en la replicación de texturas y la mejora del sabor, con empresas como Cargill invirtiendo en ingredientes de micoproteína fermentada que ofrecen experiencias similares a la carne sin alérgenos comunes.

Las alternativas sin azúcar y de bajo índice glucémico se benefician de las tendencias de prevalencia de la diabetes y gestión del peso, aunque enfrentan desafíos de formulación para replicar perfiles de dulzura sin ingredientes artificiales que entran en conflicto con el posicionamiento de etiqueta limpia. La convergencia de múltiples atributos libres de ingredientes específicos en productos únicos, como combinaciones sin gluten, sin lácteos y de origen vegetal, crea oportunidades de posicionamiento premium que justifican mayores costos de fabricación mediante la ampliación de los mercados potenciales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por categoría de producto: los sustitutos de carne reconfiguran el consumo de proteínas

Los sustitutos y análogos de carne se disparan a una CAGR del 15,04%, desafiando el dominio de la participación de mercado del 24,56% de los productos de panadería y cereales en 2024, ya que las alternativas proteicas se expanden más allá de los grupos demográficos vegetarianos tradicionales para incluir a consumidores flexitarianos y conscientes de la salud. La aceleración refleja avances tecnológicos en el procesamiento por extrusión y la fermentación de precisión que permiten perfiles de sabor y textura idénticos a los animales sin alérgenos, con empresas como Ingredion asociándose con Lantmännen para desarrollar aislados de proteína de guisante específicamente para mercados europeos.

Los alimentos para bebés y lactantes representan un segmento de crecimiento crítico donde los requisitos libres de alérgenos se intersectan con las demandas de completitud nutricional, creando desafíos complejos de formulación que favorecen a los fabricantes especializados con experiencia en nutrición pediátrica. Los aperitivos y comidas listas para consumir se benefician de las tendencias de conveniencia y el posicionamiento de control de porciones, aunque enfrentan desafíos de vida útil al eliminar los conservantes tradicionales para mantener perfiles de etiqueta limpia. La evolución de la categoría refleja la expansión de las ocasiones de consumo, donde los productos libres de ingredientes específicos pasan de ser alimentos de adaptación dietética especializada a soluciones de comida convencionales para el desayuno, almuerzo, cena y momentos de consumo de aperitivos.

Por naturaleza: el posicionamiento premium orgánico se acelera

Los productos orgánicos libres de ingredientes específicos se aceleran a una CAGR del 15,84% a pesar de que las alternativas convencionales mantienen el 82,34% de participación de mercado en 2024, lo que indica la disposición de los consumidores a pagar precios premium compuestos por productos que combinan certificaciones libres de alérgenos y orgánicas. La aceleración orgánica refleja la maduración de la cadena de suministro a medida que los proveedores especializados de ingredientes desarrollan alternativas orgánicas certificadas a los ingredientes funcionales tradicionales a base de trigo, lácteos y huevo, reduciendo los compromisos de formulación que históricamente limitaban la calidad de los productos orgánicos libres de ingredientes específicos. Los factores de cumplimiento regulatorio favorecen el posicionamiento orgánico, ya que los estándares de Orgánico del USDA excluyen inherentemente muchos aditivos sintéticos y auxiliares tecnológicos que entran en conflicto con las expectativas de etiqueta limpia de los consumidores.

La dinámica de sensibilidad al precio crea segmentación de mercado donde los productos orgánicos libres de ingredientes específicos sirven a grupos demográficos affluentes y conscientes de la salud, mientras que los productos convencionales libres de ingredientes específicos abordan la evitación de alérgenos médicamente necesaria en niveles de ingresos más amplios. La complejidad de fabricación aumenta al combinar la certificación orgánica con los protocolos libres de alérgenos, ya que el abastecimiento de ingredientes orgánicos a menudo implica proveedores más pequeños con capacidad limitada para tiradas de producción dedicadas libres de alérgenos. La tendencia orgánica también impulsa la innovación en edulcorantes alternativos y agentes aglutinantes derivados de fuentes orgánicas, creando oportunidades de propiedad intelectual para los proveedores de ingredientes que desarrollan nuevos ingredientes funcionales orgánicos.

Por canal de distribución: el comercio electrónico disrumpe el comercio minorista tradicional

Los canales de venta minorista en línea se disparan a una CAGR del 15,76% mientras que los supermercados e hipermercados mantienen el 48,34% de participación en 2024, lo que refleja estrategias de venta directa al consumidor que permiten a las marcas especializadas libres de ingredientes específicos eludir las estructuras de margen del comercio minorista tradicional y las limitaciones de espacio en estantería. La aceleración del comercio electrónico se beneficia de los modelos de suscripción que proporcionan flujos de ingresos predecibles para los fabricantes, al tiempo que ofrecen conveniencia y ahorro de costos para los consumidores que requieren acceso constante a productos especializados. Las tiendas especializadas continúan cumpliendo funciones de descubrimiento y educación donde el personal con conocimientos ayuda a los consumidores a navegar listas de ingredientes complejas y preocupaciones de contaminación cruzada.

Las tiendas de conveniencia representan una oportunidad emergente a medida que los aperitivos libres de ingredientes específicos listos para llevar se alinean con los patrones de estilo de vida ajetreado, aunque enfrentan desafíos para mantener la frescura y variedad del producto dentro del espacio limitado en estantería. La evolución de la distribución refleja los cambios en los comportamientos de compra de los consumidores, donde la investigación en línea precede a las compras en tienda, creando requisitos omnicanal que favorecen a las marcas con sólidas capacidades de marketing digital y asociaciones minoristas. Los canales fuera del establecimiento de consumo se benefician de la expansión de marcas propias a medida que los principales minoristas desarrollan productos libres de ingredientes específicos de marca propia para capturar oportunidades de margen mientras ofrecen alternativas de menor precio a las marcas nacionales.

Análisis geográfico

América del Norte concentra el 34,31% de la participación de mercado en 2024, impulsada por marcos regulatorios sofisticados, incluida la implementación de la Ley FASTER de la FDA y amplias campañas de concienciación sobre alergias alimentarias que crean demanda institucional en escuelas, instalaciones sanitarias y operaciones de servicios de alimentación corporativos. La región se beneficia de cadenas de suministro establecidas para ingredientes alternativos y la disposición de los consumidores a pagar precios premium por productos especializados, aunque enfrenta desafíos de maduración de mercado a medida que las tasas de crecimiento se moderan en las categorías establecidas.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 15,43% hasta 2030, lo que refleja el aumento de los ingresos disponibles, las tendencias de urbanización y la creciente concienciación sobre las alergias alimentarias en países como China, India y Japón, donde las dietas tradicionales históricamente proporcionaban una evitación natural de alérgenos. Las enmiendas de Singapur en 2024 a las regulaciones de alimentos sin gluten demuestran una sofisticación regulatoria que permite el posicionamiento premium de productos, al tiempo que crea requisitos de cumplimiento que favorecen a las marcas internacionales establecidas sobre los fabricantes locales.

Europa aprovecha las estrictas directrices de alérgenos de la Autoridad Europea de Seguridad Alimentaria para crear oportunidades de posicionamiento premium para los fabricantes conformes, mientras que la armonización regulatoria entre los estados miembros de la Unión Europea permite una distribución transfronteriza eficiente de productos especializados. El enfoque de la región en la sostenibilidad se intersecta con el posicionamiento libre de ingredientes específicos para crear propuestas de valor compuestas, particularmente en los segmentos de origen vegetal donde los beneficios ambientales justifican los precios premium. Las complicaciones del Brexit crean desafíos en la cadena de suministro para los fabricantes con sede en el Reino Unido que anteriormente dependían del abastecimiento de ingredientes de la Unión Europea, impulsando inversiones en localización y relaciones con proveedores alternativos que en última instancia pueden fortalecer la resiliencia de la cadena de suministro.

Panorama competitivo

El mercado de alimentos libres de ingredientes específicos está moderadamente fragmentado. Esta fragmentación crea oportunidades para que las empresas alimentarias multinacionales adquieran actores más pequeños y amplíen sus carteras de productos libres de alérgenos para satisfacer la creciente demanda de los consumidores. Los patrones estratégicos revelan tres enfoques competitivos distintos: los actores multinacionales establecidos como Nestlé y General Mills aprovechan las redes de distribución global y la escala de fabricación para adquirir marcas innovadoras libres de ingredientes específicos, mientras que las empresas especializadas centradas exclusivamente en este sector se enfocan en la innovación de productos y los canales de venta directa al consumidor para construir un posicionamiento de marca premium.

La adopción de tecnología se convierte en un diferenciador competitivo crítico, con empresas que invierten en fermentación de precisión, procesamiento de extrusión avanzado y sistemas de prevención de contaminación cruzada para lograr una calidad de producto superior y eficiencia de fabricación. Las oportunidades de espacio en blanco emergen en los canales de servicios de alimentación institucional donde los requisitos de adaptación dietética crean volúmenes de demanda predecibles, aunque pocos fabricantes han desarrollado capacidades de distribución especializadas para los mercados de salud, educación y catering corporativo.

Los disruptores emergentes aprovechan las plataformas de comercio electrónico de venta directa al consumidor y los modelos de suscripción para eludir a los intermediarios minoristas tradicionales, lo que permite mayores márgenes y relaciones directas con los clientes que proporcionan datos de consumo valiosos para el desarrollo de productos. El panorama competitivo favorece cada vez más a las empresas que pueden navegar por requisitos regulatorios complejos en múltiples jurisdicciones mientras mantienen competitividad de costos frente a las alternativas convencionales, creando presión de consolidación que beneficia a los actores más grandes con sofisticadas capacidades de cumplimiento y ventajas de escala de fabricación.

Líderes de la industria de alimentos libres de ingredientes específicos

Dr. Schar AG/SPA

Kellanova

Danone S.A.

General Mills Inc.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: CV Sciences lanzó Lunar Fox Food Co., una nueva línea de productos de origen vegetal dirigida a consumidores convencionales que buscan alternativas proteicas libres de alérgenos. El lanzamiento representa la diversificación estratégica de CV Sciences más allá de los nutracéuticos hacia el segmento de alimentos de origen vegetal en rápido crecimiento.

- Enero de 2025: Misha's adquirió Vertage para ampliar su cartera de quesos sin lácteos, creando una plataforma de queso de origen vegetal verticalmente integrada que responde a la creciente demanda de los consumidores de alternativas lácteas libres de alérgenos. La adquisición permite a Misha's aprovechar las capacidades de fabricación de Vertage mientras amplía el alcance de distribución en los mercados de América del Norte.

- Enero de 2025: Flowers Foods completó la adquisición de Simple Mills por USD 795 millones, expandiendo su cartera de productos saludables con mezclas de horneado sin gluten y de etiqueta limpia que se alinean con la demanda de los consumidores de productos de conveniencia libres de alérgenos. La transacción representa una de las mayores adquisiciones de alimentos libres de ingredientes específicos en años recientes y demuestra el enfoque estratégico de las empresas alimentarias establecidas en los segmentos dietéticos especializados.

Alcance del informe mundial del mercado de alimentos libres de ingredientes específicos

Los alimentos libres de ingredientes específicos son alimentos elaborados sin ingredientes como gluten, lácteos o frutos secos.

El mercado mundial de alimentos libres de ingredientes específicos está segmentado por tipo, producto final, canal de distribución y geografía. Según el tipo, el mercado está segmentado en sin gluten, sin lácteos, sin carne y otros tipos. Según el producto final, el mercado está segmentado en alimentos para bebés, alimentos sin lácteos, sustitutos de carne, bebidas y otros productos finales. Según el canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución. Además, el estudio proporciona un análisis del mercado de alimentos libres de ingredientes específicos en mercados emergentes y establecidos en todo el mundo, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de alimentos libres de ingredientes específicos en valor (USD millones) para todos los segmentos anteriores.

| Sin gluten |

| Sin lácteos/Sin lactosa |

| Sin carne (de origen vegetal) |

| Sin azúcar/Bajo índice glucémico |

| Otros tipos |

| Productos de panadería y cereales |

| Sustitutos y análogos de carne |

| Bebidas |

| Alimentos para bebés y lactantes |

| Aperitivos y comidas listas para consumir |

| Otros productos |

| Convencional |

| Orgánico |

| Canal presencial | |

| Canal no presencial | Supermercados e hipermercados |

| Tiendas especializadas | |

| Tiendas de conveniencia | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de libre de ingrediente | Sin gluten | |

| Sin lácteos/Sin lactosa | ||

| Sin carne (de origen vegetal) | ||

| Sin azúcar/Bajo índice glucémico | ||

| Otros tipos | ||

| Por categoría de producto | Productos de panadería y cereales | |

| Sustitutos y análogos de carne | ||

| Bebidas | ||

| Alimentos para bebés y lactantes | ||

| Aperitivos y comidas listas para consumir | ||

| Otros productos | ||

| Por naturaleza | Convencional | |

| Orgánico | ||

| Por canal de distribución | Canal presencial | |

| Canal no presencial | Supermercados e hipermercados | |

| Tiendas especializadas | ||

| Tiendas de conveniencia | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del segmento mundial de alimentos libres de ingredientes específicos y su crecimiento proyectado?

El segmento está valorado en USD 114,05 mil millones en 2025 y se proyecta que alcance los USD 212,47 mil millones en 2030 con una CAGR del 13,25%.

¿Qué tipo de producto crece más rápido dentro de los alimentos libres de ingredientes específicos?

Las alternativas sin carne (de origen vegetal) superan a otros tipos, avanzando a una CAGR del 14,11% hasta 2030.

¿Cómo están reconfigurando los canales en línea las ventas de productos seguros para personas con alérgenos?

Se espera que los canales de venta minorista en línea crezcan a una CAGR del 15,76%, lo que permite a las marcas superar las limitaciones de espacio en estantería mientras ofrecen a los consumidores acceso confiable a artículos especializados.

¿Qué región se espera que ofrezca el mayor crecimiento en el mercado de alimentos libres de ingredientes específicos?

Asia-Pacífico lidera con una CAGR prevista del 15,43% a medida que la concienciación sobre las alergias alimentarias y los ingresos disponibles aumentan en las economías clave.

Última actualización de la página el: