Tamaño y Participación del Mercado de Impresión 3D de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

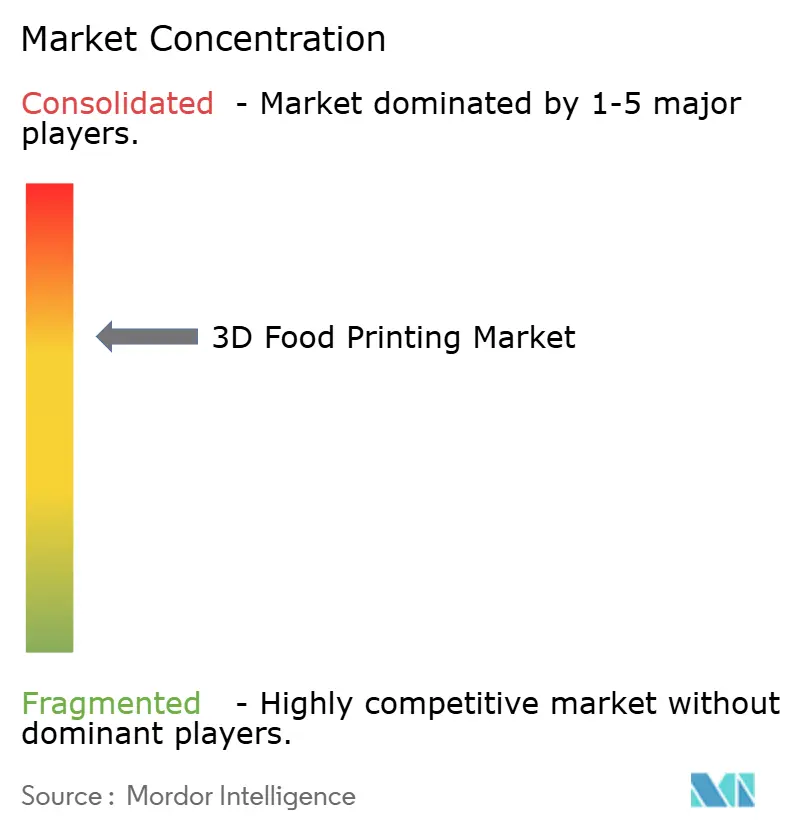

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D de Alimentos por Mordor Intelligence

El tamaño del mercado de impresión 3D de alimentos está valorado en USD 1,17 mil millones en 2026, creciendo desde el valor de 2025 de USD 1,05 mil millones, y se prevé que alcance USD 4,62 mil millones en 2031, avanzando a una CAGR del 15,61%. La sólida trayectoria de crecimiento refleja avances regulatorios, una mayor participación del capital de riesgo y casos de uso más amplios que están trasladando la tecnología de cocinas piloto a entornos comerciales convencionales. La creciente demanda de nutrición personalizada, la capacidad demostrada para reducir el desperdicio de alimentos mediante el porcionado preciso y el apoyo institucional a las proteínas alternativas sustentan la expansión sostenida de los ingresos. Al mismo tiempo, los fabricantes de equipos y los proveedores de ingredientes están adoptando modelos de ingresos recurrentes, lo que mejora la visibilidad para los inversores y acelera la iteración de productos. Los actores norteamericanos continúan beneficiándose de la claridad regulatoria temprana, aunque las naciones de Asia-Pacífico están cerrando la brecha gracias a consorcios de investigación y desarrollo respaldados por el gobierno y vías de aprobación simplificadas.

Conclusiones Clave del Informe

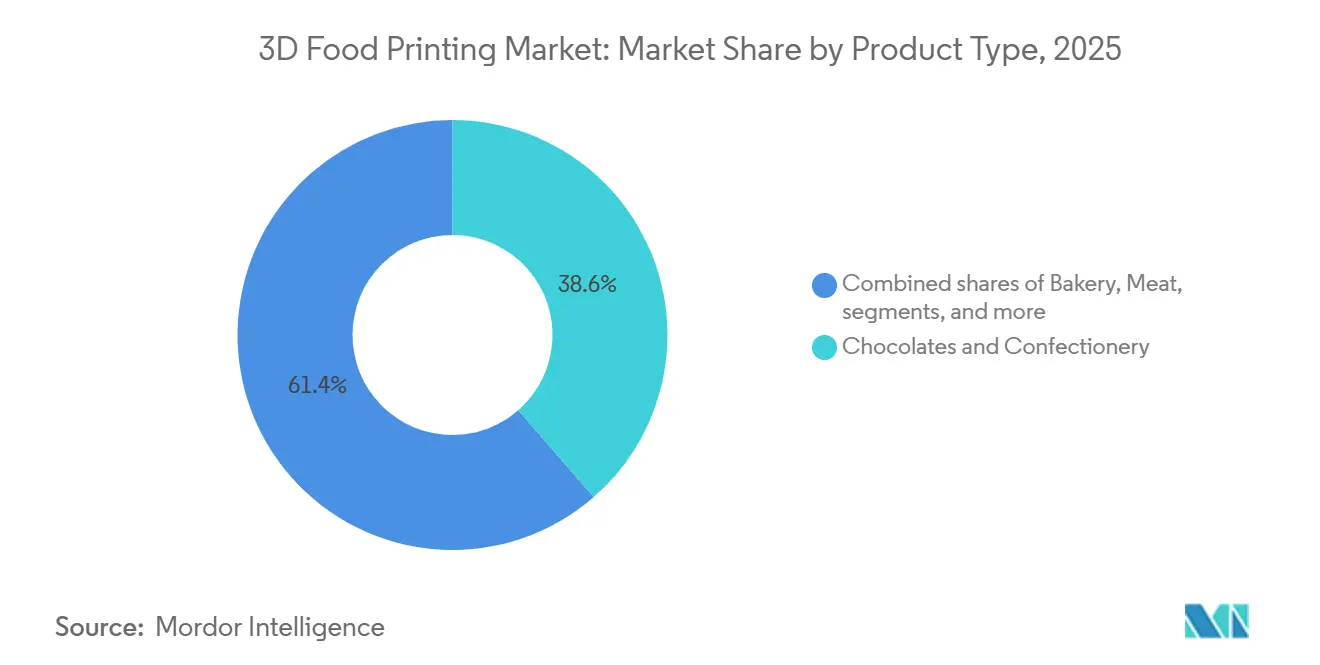

- Por tipo de producto, los chocolates y la confitería representaron el 38,58% de la participación del mercado de impresión 3D de alimentos en 2025, mientras que se proyecta que la carne y los mariscos se expandan a una CAGR del 18,02% hasta 2031.

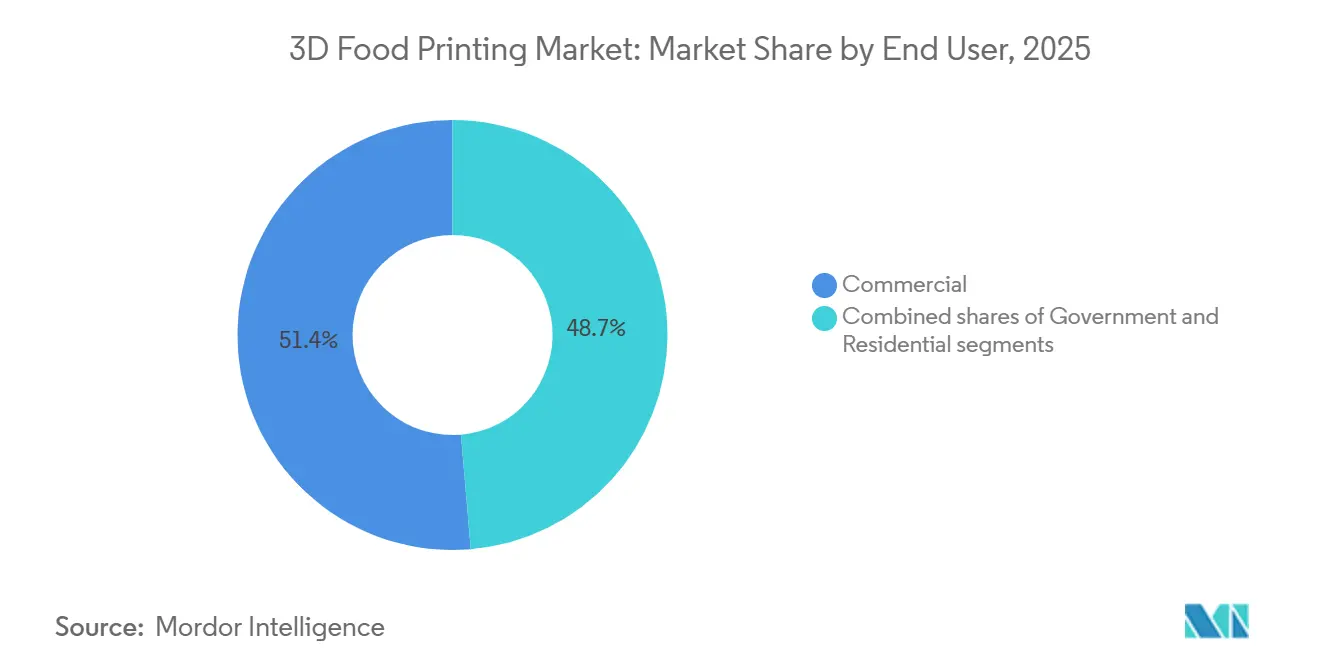

- Por usuario final, los operadores comerciales captaron el 51,35% de los ingresos en 2025, mientras que se proyecta que el segmento residencial crezca a una CAGR del 17,23% hasta 2031.

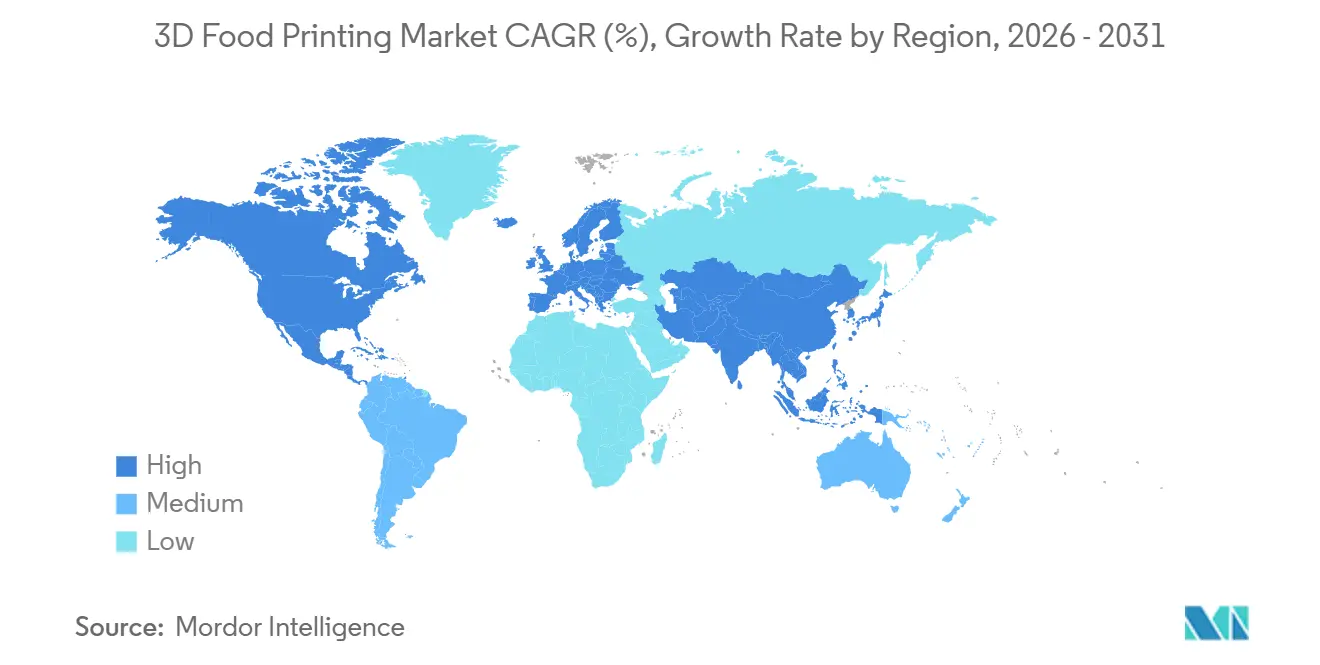

- Por geografía, América del Norte controló el 41,12% de las ventas en 2025, aunque Asia-Pacífico está posicionada para registrar una CAGR del 17,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión 3D de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Nutrición Personalizada y Alimentos Personalizados | +3.2% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Reducción del Desperdicio de Alimentos Mediante el Porcionado Preciso y la Producción bajo Demanda | +2.1% | Global, particularmente Europa (mandatos de sostenibilidad) y Japón (cultura de eficiencia de recursos) | Largo plazo (≥ 4 años) |

| Innovaciones en Bioimpresión para Carne, Mariscos y Productos Ricos en Nutrientes | +4.5% | América del Norte, Israel, Singapur y mercados seleccionados de la UE con claridad regulatoria | Mediano plazo (2-4 años) |

| Los Estilos de Vida Ocupados Impulsan la Necesidad de Aperitivos Rápidos e Indulgentes | +1.8% | América del Norte, Europa Occidental y metrópolis de Asia-Pacífico de alto poder adquisitivo | Corto plazo (≤ 2 años) |

| Crecimiento de Alternativas de Origen Vegetal Mediante Impresión 3D | +2.7% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes Innovaciones Tecnológicas por Parte de los Fabricantes | +3.0% | Global, liderado por centros de innovación en Israel, Japón, Estados Unidos y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de nutrición personalizada y alimentos personalizados

Las impresoras 3D de alimentos están transformando la nutrición personalizada, convirtiéndola de un concepto de marketing en una realidad práctica. La Universidad de Yamagata ha desarrollado impresoras 3D de alimentos que utilizan materiales de gel blando para crear comidas con textura modificada para pacientes de edad avanzada con dificultades para tragar. Esta innovación pone de relieve las capacidades del diseño digital: modificar la dureza, la densidad de nutrientes y el contenido de alérgenos dentro de una sola ejecución de producción. Esta tecnología aborda una brecha crítica en los servicios de alimentación institucional, donde atender a los residentes con necesidades dietéticas específicas, como diabetes, alergias o disfagia, tradicionalmente requería flujos de trabajo de cocina separados, lo que aumentaba los costos laborales. Sin embargo, las aplicaciones de esta tecnología van más allá del cuidado de personas mayores. Los hospitales y las clínicas especializadas ahora pueden proporcionar de manera eficiente comidas personalizadas según los requisitos individuales de cada paciente, adhiriéndose a dietas terapéuticas sin necesidad de líneas de producción paralelas. Musashi Engineering lidera el mercado con su impresora 3D FOODMASTER, integrada con el software propietario Mu-SLICER. La empresa enfatiza la capacidad de la impresora para controlar con precisión tanto la extrusión como el movimiento de forma simultánea, garantizando la producción de formas de alimentos estables y de alta calidad adaptadas a las necesidades específicas del cliente. Este cambio de la producción convencional por lotes a la personalización masiva está redefiniendo la economía de los segmentos de alimentos de nicho, permitiendo el servicio rentable de grupos más pequeños de pacientes o consumidores que anteriormente no eran viables.

Innovaciones en bioimpresión para carne, mariscos y productos ricos en nutrientes

La bioimpresión ha progresado desde la investigación académica hasta programas comercialmente escalables, impulsada por aprobaciones regulatorias que han desbloqueado inversiones de capital previamente paralizadas. En diciembre de 2023, Aleph Farms obtuvo la aprobación preliminar del Ministerio de Salud israelí para producir y vender filetes de res cultivados. Estos filetes se desarrollan a partir de células obtenidas de un óvulo fertilizado de una vaca Black Angus. Tras la aprobación final del etiquetado y la inspección, se espera que estos productos lleguen a los consumidores. Este hito es crucial, ya que establece el marco técnico y regulatorio para los cortes de músculo entero bioimpreso en 3D, que generan márgenes de beneficio más altos en comparación con los productos celulares molidos o menos estructurados. Al mismo tiempo, Revo Foods y Paleo lideran una iniciativa financiada por la UE de EUR 2,2 millones (USD 2,4 millones) para crear salmón vegano impreso en 3D. Sus esfuerzos se centran en el segmento híbrido planta-célula, donde la combinación de grasas cultivadas con proteínas vegetales permite una entrada más rápida al mercado y reduce los costos de producción en comparación con los mariscos totalmente cultivados en células. Este enfoque destaca cómo los primeros adoptantes están diversificándose entre plataformas de proteínas puramente cultivadas, híbridas y de origen vegetal para optimizar los ingresos a medida que la economía del cultivo celular continúa desarrollándose. Además, Aleph Farms se asoció con BioRaptor en mayo de 2024 para aprovechar la optimización de bioprocesos impulsada por IA para escalar la producción de carne cultivada. Esta colaboración enfatiza el papel crítico de las herramientas computacionales para lograr la competitividad en costos con la carne convencional.

Reducción del desperdicio de alimentos mediante el porcionado preciso y la producción bajo demanda

La producción bajo demanda a través de la impresión 3D resuelve una ineficiencia crítica en las cadenas de suministro de alimentos: la disparidad entre la fabricación por lotes basada en pronósticos y el consumo real, que genera desperdicio en los niveles minorista, de servicios de alimentación y doméstico. Musashi Engineering, en colaboración con el Centro de Ciencia y Tecnología Industrial de Aichi y MP Gokyo Food & Chemical, ha desarrollado materias primas utilizando recursos infrautilizados, como pieles de batata asada y especies de pescado de bajo valor. Esta innovación demuestra cómo las impresoras 3D pueden convertir materias primas excedentes o irregulares en productos comercializables. Esta capacidad es especialmente significativa en Japón, donde las políticas industriales enfatizan la eficiencia de los recursos y los fabricantes de alimentos enfrentan una presión creciente para reducir los residuos orgánicos. Además, la tecnología permite el porcionado preciso, abordando la sobreproducción inherente a los procesos de lotes fijos y permitiendo a los operadores imprimir solo la cantidad requerida para uso inmediato. Una demostración pública en el Museo Nacional de Ciencia Emergente de Japón en diciembre de 2024 presentó sushi impreso en 3D elaborado con surimi y arroz, mostrando el potencial para reducir la pérdida de alimentos transformando ingredientes de bajo costo en platos de formato premium. El beneficio estratégico radica en desacoplar el volumen de producción del riesgo de inventario, un cambio que apoya tanto a las cocinas comerciales que operan con márgenes ajustados como a las instituciones que se esfuerzan por cumplir los mandatos de sostenibilidad.

Crecimiento de alternativas de origen vegetal mediante impresión 3D

En algunos mercados occidentales, el crecimiento de la adopción de proteínas de origen vegetal se ha desacelerado, principalmente debido a diferencias de sabor y textura en comparación con los productos de origen animal. Este desafío crea una oportunidad para que la tecnología de impresión 3D produzca formatos estructurados similares a la carne que los métodos tradicionales de extrusión y moldeo no pueden lograr. En febrero de 2024, Steakholder Foods firmó un memorando de entendimiento con Wyler Farm para implementar la impresión 3D a escala industrial para filetes de res de origen vegetal. Aprovechando la avanzada Meat Printer MX200 de Steakholder y su premezcla propietaria para filetes de res, la asociación tiene como objetivo producir análogos de músculo entero a escala comercial. Esta colaboración es significativa ya que combina un innovador tecnológico con un fabricante de tofu establecido, lo que permite una entrada más rápida al mercado sin necesidad de construir una red de distribución desde cero. En octubre de 2024, Steakholder recibió su primer pedido de compra de Wyler Farm en virtud de un acuerdo de cooperación comercial. Las mezclas de premezcla apoyarán una nueva línea de productos de origen vegetal, Whaat Meat?! by Steakholder,

dirigida a canales minoristas, de restaurantes y de catering en Israel. El cambio de la colaboración en Investigación y Desarrollo a los pedidos de compra marca un hito crítico, lo que indica que los productos de origen vegetal impresos en 3D están entrando en producción comercial. Además, están surgiendo modelos de ingresos recurrentes, centrados en suministros de premezcla propietarios y acuerdos de regalías vinculados a las ventas del producto final.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de las Impresoras 3D y los Materiales | -2.8% | Global, con impacto agudo en mercados emergentes sensibles al precio y pequeños operadores de servicios de alimentación | Corto plazo (≤ 2 años) |

| Obstáculos Regulatorios en Seguridad Alimentaria, Higiene y Etiquetado | -2.3% | Fragmentado entre jurisdicciones; mayor impacto en la UE (aprobaciones de nuevos alimentos) y mercados sin marcos claros | Mediano plazo (2-4 años) |

| Desconocimiento y Escepticismo del Consumidor hacia los Alimentos Impresos en 3D | -1.5% | Amplio, con mayor resistencia en culturas alimentarias conservadoras y demografía de mayor edad | Largo plazo (≥ 4 años) |

| Problemas en la Cadena de Suministro de Tintas y Polvos Especializados | -1.2% | Global, con cuellos de botella en regiones que carecen de proveedores de ingredientes locales o logística de cadena de frío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de las impresoras 3D y los materiales

La intensidad de capital sigue siendo un obstáculo importante para la adopción más amplia de impresoras 3D de alimentos industriales. Estos sistemas requieren inversiones iniciales significativas, que los operadores pequeños y medianos tienen dificultades para justificar sin plazos de recuperación claros. Los resultados financieros de Steakholder Foods para el primer semestre de 2024 ilustran la magnitud de este desafío. A pesar de reducir los gastos de investigación y desarrollo en un 54% interanual hasta USD 1,6 millones, la empresa reportó una pérdida neta de USD 4,4 millones y consumió una cantidad equivalente en efectivo operativo, lo que pone de relieve la prolongada quema de efectivo asociada con la comercialización de plataformas de tecnología alimentaria intensivas en capital. Los usuarios finales enfrentan desafíos económicos similares: los sistemas de grado comercial, necesarios para un rendimiento constante y operaciones seguras para los alimentos, a menudo cuestan más de USD 100.000. Además, las tintas y mezclas de premezcla de grado alimentario propietarias tienen un precio premium debido a la limitada competencia entre proveedores. LaserCook Inc., establecida en agosto de 2023, está introduciendo una impresora 3D de alimentos basada en láser que utiliza irradiación láser para solidificar regiones específicas de una materia prima líquida. La empresa afirma que su sistema ofrece costos más bajos y menor complejidad mecánica en comparación con los sistemas de extrusión por tornillo proporcionados por Apptec[1]Fuente: apptec, "10 nuevas realizaciones que aprendí al desarrollar una impresora 3D de alimentos", apptec.co.jp. Esta innovación refleja los esfuerzos de los fabricantes de equipos para perseguir estrategias disruptivas de reducción de costos. Sin embargo, el mercado sigue dominado por plataformas heredadas de mayor precio. Estratégicamente, para que los fabricantes penetren en mercados más allá de la hostelería premium y los servicios de alimentación institucional, necesitarán adoptar modelos de arrendamiento de equipos o lograr reducciones significativas en los costos de hardware.

Obstáculos regulatorios en seguridad alimentaria, higiene y etiquetado

La fragmentación regulatoria entre jurisdicciones añade complejidad al cumplimiento normativo, retrasando los lanzamientos de productos y aumentando los costos de entrada al mercado. Este desafío es particularmente significativo para los formatos de proteínas novedosas que no se alinean con las categorías de alimentos existentes. Si bien la Administración de Alimentos y Medicamentos y el Departamento de Agricultura de los Estados Unidos han introducido un marco conjunto para los productos cultivados en células, los requisitos de etiquetado y las restricciones a nivel estatal siguen sin resolverse. Por ejemplo, Florida promulgó una prohibición de ventas de carne cultivada en 2024. En Europa, el proceso de aprobación de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria implica revisiones prolongadas y extensos requisitos de datos, que las empresas más pequeñas a menudo tienen dificultades para cumplir, creando una barrera de entrada. Aleph Farms obtuvo la aprobación regulatoria en Israel en enero de 2024, marcando un hito significativo. Sin embargo, la empresa aún debe obtener la aprobación del etiquetado y superar las inspecciones finales antes de comenzar las ventas comerciales, lo que pone de relieve que las presentaciones regulatorias exitosas no garantizan el acceso inmediato al mercado. En mayo de 2024, el entorno regulatorio favorable de Singapur permitió a GOOD Meat lanzar su pollo cultivado al por menor, demostrando cómo los procesos de aprobación simplificados pueden atraer inversiones y acelerar la comercialización. La conclusión estratégica es que las empresas están aprovechando el arbitraje geográfico, priorizando los mercados con marcos regulatorios claros mientras retrasan la entrada en regiones con políticas inciertas o restrictivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Proteínas Estructuradas Desafían el Dominio de la Confitería

Se prevé que los segmentos de carne y mariscos crezcan a una CAGR del 18,02% de 2026 a 2031, superando a todas las demás categorías de productos a pesar de que los chocolates y la confitería mantienen una participación del 38,58% en 2025. Esta divergencia refleja un cambio fundamental en la captura de valor: las aplicaciones de confitería monetizan la aceptación establecida del consumidor y las bajas barreras técnicas, mientras que los formatos de proteínas estructuradas apuntan a la oportunidad de mayor margen en la carne alternativa y los mariscos, donde la impresión 3D resuelve los desafíos de textura y apariencia que la extrusión no puede abordar. La aprobación regulatoria de Aleph Farms en enero de 2024 para filetes de res cultivados valida la vía técnica para los cortes de músculo entero bioimpreso, que tienen precios premium en relación con los productos celulares molidos o no estructurados.

Las aplicaciones de panadería siguen siendo un contribuyente estable, aprovechando la impresión 3D para producir formas complejas y diseños intrincados que diferencian las ofertas premium en hostelería y comercio minorista. El desarrollo por parte de la Universidad de Yamagata de impresoras 3D de alimentos para alimentos de cuidado de personas mayores, que pueden producir platos con textura modificada visualmente atractivos que se asemejan a las comidas regulares, ilustra la versatilidad de la tecnología más allá de las proteínas y la confitería. Otros tipos de productos, incluidas salsas, análogos lácteos y alimentos funcionales, representan oportunidades emergentes donde la impresión 3D permite la estratificación precisa de nutrientes y formulaciones personalizadas. La colaboración de Musashi Engineering con la Universidad Médica y Dental de Tokio y un chef especializado en cocina francesa apta para disfagia produjo formas de mousse en 2D y 3D destinadas a mejorar la nutrición y el disfrute de las comidas para pacientes de edad avanzada, demostrando que las aplicaciones de nicho pueden impulsar la adopción en entornos institucionales, como señaló Musashi Engineering[2]Fuente: Musashi Engineering, "Descripción general de la impresora 3D de alimentos," Musashi Engineering, musashi-engineering.co.jp. La implicación estratégica es que los actores establecidos en confitería deben defender su participación acelerando la innovación en personalización y complejidad de diseño, mientras que los disruptores en carne y mariscos compiten por lograr la paridad de costos con las proteínas convencionales antes de que los mercados de capital pierdan la paciencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Segmento Residencial se Acelera a Medida que el Comercial Madura

En 2025, las cocinas comerciales representaron el 51,35% de los ingresos globales, impulsadas por restaurantes y hoteles que aprovechan el ahorro de mano de obra y la diferenciación del menú. Los establecimientos de alta cocina, como primeros adoptantes, imprimen intrincadas esculturas de postres durante las horas de menor actividad, aumentando los valores promedio de los tickets sin incrementar el personal. Esta tendencia destaca cómo las cocinas comerciales están utilizando la tecnología de impresión 3D de alimentos para mejorar la eficiencia operativa y ofrecer elementos de menú únicos que atraen a los clientes. En el primer semestre de 2024, Steakholder Foods firmó cuatro contratos comerciales, especialmente con el Instituto de Investigación Tecnológica Industrial de Taiwán, creando un modelo repetible que integra hardware, premezcla y regalías. Estos acuerdos demuestran la creciente adopción de soluciones de impresión 3D de alimentos en entornos comerciales, enfatizando su escalabilidad y rentabilidad.

Con una previsión de alcanzar una CAGR del 17,23% hasta 2031, el canal residencial ve cómo los electrodomésticos de consumo se vuelven más pequeños y asequibles. El diseño innovador de LaserCook, con menos piezas móviles, posiciona sus unidades minoristas como accesibles para los entusiastas de las cocinas de lujo. Este desarrollo refleja la creciente accesibilidad de la tecnología de impresión 3D de alimentos para los hogares, lo que permite a los consumidores experimentar con la preparación de comidas personalizadas. Con un enfoque en el control de porciones, la gestión de alergias y la creatividad culinaria, las propuestas de valor están atrayendo el mercado de impresión 3D de alimentos hacia los hogares. Si bien las aplicaciones gubernamentales y de agencias espaciales son de nicho, su respaldo subraya la longevidad de la tecnología, la estabilidad nutricional y los sistemas de gestión de residuos, allanando el camino para la adopción civil. Estos casos de uso validan el potencial de la tecnología para aplicaciones más amplias, incluida la producción sostenible de alimentos y la optimización de recursos en entornos restringidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

De 2026 a 2031, se espera que la región de Asia-Pacífico crezca a una CAGR del 17,85%, superando a todas las demás regiones. Este crecimiento está impulsado por los consorcios de Investigación y Desarrollo respaldados por el gobierno de Japón, los rápidos esfuerzos de comercialización de China y las políticas regulatorias favorables de Singapur, creando un entorno ideal para la adopción de la impresión 3D de alimentos. En mayo de 2024, GOOD Meat logró un hito al lanzar la primera venta minorista mundial de pollo cultivado en Singapur. Con un precio de SGD 7,20 (USD 5,30) por un paquete de 120 gramos, este desarrollo destaca cómo los procesos de aprobación simplificados pueden permitir que las jurisdicciones superen a los mercados occidentales en la entrega de alimentos impresos en 3D y cultivados a los consumidores. El Consorcio de Co-Creación Soft3D de Japón, establecido para avanzar en la Investigación y Desarrollo de impresoras 3D de alimentos en colaboración con las partes interesadas de la industria alimentaria, ha demostrado un progreso significativo. Las exhibiciones públicas, como la exposición de sushi de 2024 en el Museo Nacional de Ciencia Emergente de Miraikan, enfatizan el potencial de la tecnología para minimizar el desperdicio de alimentos y transformar ingredientes de bajo costo en productos premium. China e India están fortaleciendo sus infraestructuras de proteínas alternativas, con fabricantes y proveedores locales emergiendo para atender los mercados domésticos a precios competitivos. La industria de servicios de alimentación de Australia está explorando la impresión 3D para aplicaciones de hostelería de alta gama, mientras que Corea del Sur está actualizando su marco regulatorio para acomodar alimentos cultivados en células e impresos en 3D.

En 2025, América del Norte mantuvo una participación de mercado del 41,12%, respaldada por su infraestructura de servicios de alimentación bien establecida, la claridad regulatoria temprana bajo el marco conjunto de la Administración de Alimentos y Medicamentos y el Departamento de Agricultura de los Estados Unidos para productos cultivados en células, y sustanciales inversiones de capital de riesgo en empresas emergentes de tecnología alimentaria. Las asociaciones de Steakholder Foods en 2024 con Wyler Farm y el Instituto de Investigación Tecnológica Industrial de Taiwán ilustran la estrategia de América del Norte para apuntar tanto a los mercados domésticos como a los de Asia-Pacífico. Al utilizar tecnologías propietarias, estas empresas no solo impulsan las ventas de equipos, sino que también generan ingresos recurrentes a partir del suministro de ingredientes. Los Estados Unidos siguen siendo el mayor mercado de un solo país, impulsado por la adopción en restaurantes premium, hoteles y servicios de alimentación institucional. Sin embargo, las inconsistencias regulatorias a nivel estatal, como la prohibición de ventas de carne cultivada en Florida en 2024, crean desafíos de cumplimiento que podrían obstaculizar el crecimiento del mercado. Canadá y México están emergiendo como mercados secundarios, con empresas canadienses enfocadas en la impresión 3D para dietas especializadas y cadenas de servicios de alimentación mexicanas experimentando con la personalización del menú.

El mercado de impresión 3D de alimentos en Europa está moldeado por estrictas regulaciones de nuevos alimentos aplicadas por la Autoridad Europea de Seguridad Alimentaria. Estas regulaciones, que requieren revisiones prolongadas y extensas presentaciones de datos, tienden a favorecer a los actores establecidos sobre las empresas emergentes. Alemania, el Reino Unido, Francia e Italia lideran los esfuerzos de adopción. Las empresas de ingeniería alemanas están suministrando impresoras 3D industriales a operadores de servicios de alimentación en toda Europa, mientras que las cadenas de hostelería del Reino Unido están probando la personalización para menús de temporada. En América del Sur, Oriente Medio y África, el mercado de impresión 3D de alimentos aún se encuentra en sus primeras etapas. Desafíos como la infraestructura limitada, los altos costos de los equipos y la baja conciencia del consumidor obstaculizan la adopción. Sin embargo, el interés está comenzando a crecer en las áreas urbanas y los segmentos de hostelería premium.

Panorama Competitivo

A medida que las empresas se esfuerzan por asegurar la propiedad intelectual y establecer alianzas de distribución, la dinámica competitiva continúa evolucionando dentro de un mercado moderada a altamente consolidado. Steakholder Foods integra hardware de impresoras con mezclas de premezcla propietarias, creando un flujo de ingresos recurrentes que compensa la naturaleza cíclica de las ventas de hardware. Aleph Farms, especializada en filetes de res cultivados, se centra en licenciar sus procesos de bioimpresión principales a productores regionales. Esta estrategia posiciona a la empresa como un habilitador tecnológico, priorizando la innovación y la escalabilidad sobre la fabricación de extremo a extremo.

LaserCook Inc. ha introducido impresoras de solidificación por láser, que están preparadas para disrumpir las estructuras de costos y desafiar a los actores establecidos que dependen de arquitecturas basadas en extrusión. Musashi Engineering se diferencia a través de su software Mu-SLICER, destacando la creciente importancia del firmware y los algoritmos de corte para determinar el rendimiento y la precisión de las formas, junto con el diseño mecánico tradicional. Los proveedores de ingredientes están afirmando cada vez más su poder de negociación al poseer formulaciones que influyen en factores críticos como la sensación en boca y el valor nutricional, lo que señala el potencial de futuras fusiones verticales dentro de la industria.

El capital privado sigue siendo abundante; sin embargo, los inversores exigen cada vez más mayor transparencia con respecto a los márgenes de consumibles y las vías regulatorias. Las asociaciones entre fabricantes de hardware y grandes conglomerados alimentarios están acelerando las estrategias de comercialización, pero el riesgo de litigios por patentes está aumentando a medida que se vuelven más comunes las superposiciones en las geometrías de los cabezales de impresión y las recetas de materias primas. En consecuencia, el mercado global de impresión 3D de alimentos está navegando un delicado equilibrio entre la innovación agresiva y la gestión estratégica de la cartera para garantizar la protección del valor empresarial a largo plazo.

Líderes de la Industria de Impresión 3D de Alimentos

BeeHex

byFlow

Systems And Materials Research Corporation (SMRC)

Natural Machines

TNO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Investigadores italianos, a través del proyecto Nutri3D liderado por ENEA, están desarrollando aperitivos sostenibles utilizando células vegetales cultivadas en laboratorio y residuos del procesamiento de frutas, formados en prototipos ricos en nutrientes como barras de aperitivo y "perlas de miel" mediante impresión 3D.

- Noviembre de 2024: Revo Foods anunció una asociación con Paleo en un proyecto financiado por la UE de EUR 2,2 millones (USD 2,4 millones) para desarrollar salmón vegano impreso en 3D, con el objetivo de comercializar alternativas de mariscos de origen vegetal utilizando tecnología avanzada de bioimpresión. El proyecto representa una inversión institucional significativa en plataformas híbridas planta-célula como cobertura contra la volatilidad del suministro de proteínas.

- Julio de 2024: Redefine Meat lanzó comercialmente los primeros cortes enteros de nueva carne del mundo en Rehovot, Israel. Es la primera categoría de cortes enteros de origen vegetal que logra una calidad de producto comparable a la carne animal de alta calidad.

- Febrero de 2024: Steakholder Foods firmó un memorando de entendimiento con Wyler Farm para implementar la impresión 3D a escala industrial para filetes de res de origen vegetal, aprovechando la Meat Printer MX200 de Steakholder y su premezcla propietaria para filetes de res para producir análogos de músculo entero con rendimiento comercial. La asociación combina un proveedor de tecnología con un fabricante de tofu establecido, acelerando la entrada al mercado al evitar la necesidad de construir la distribución desde cero.

Alcance del Informe del Mercado Global de Impresión 3D de Alimentos

La impresión 3D de alimentos es el proceso de fabricación de productos alimenticios utilizando una variedad de técnicas de fabricación aditiva. Más comúnmente, las jeringas de grado alimentario contienen el material de impresión, que luego se deposita a través de una boquilla de grado alimentario capa por capa. El mercado de impresión 3D de alimentos está segmentado por tipo de producto, usuario final y geografía. El mercado está segmentado por tipo de producto en chocolates y confitería, panadería, carne y mariscos, y otros tipos de productos. Por usuario final, el mercado está segmentado en gobierno, comercial y residencial. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en USD).

| Chocolates y Confitería |

| Panadería |

| Carne y Mariscos |

| Otros Tipos de Productos |

| Gobierno |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Chocolates y Confitería | |

| Panadería | ||

| Carne y Mariscos | ||

| Otros Tipos de Productos | ||

| Por Usuario Final | Gobierno | |

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresión 3D de alimentos?

El mercado se sitúa en USD 1,17 mil millones en 2026 y está en camino de alcanzar USD 4,62 mil millones en 2031.

¿Qué segmento crece más rápido dentro de la impresión 3D de alimentos?

Se proyecta que los productos de carne y mariscos registren una CAGR del 18,02% de 2026 a 2031.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 17,85% hasta 2031 debido a regulaciones favorables y financiamiento.

¿Cómo están generando ingresos recurrentes las empresas?

Las empresas líderes combinan impresoras con suministros de premezcla propietarios y acuerdos de regalías vinculados a las ventas de productos.

Última actualización de la página el: