Tamaño y Cuota del Mercado de Queso Sin Lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

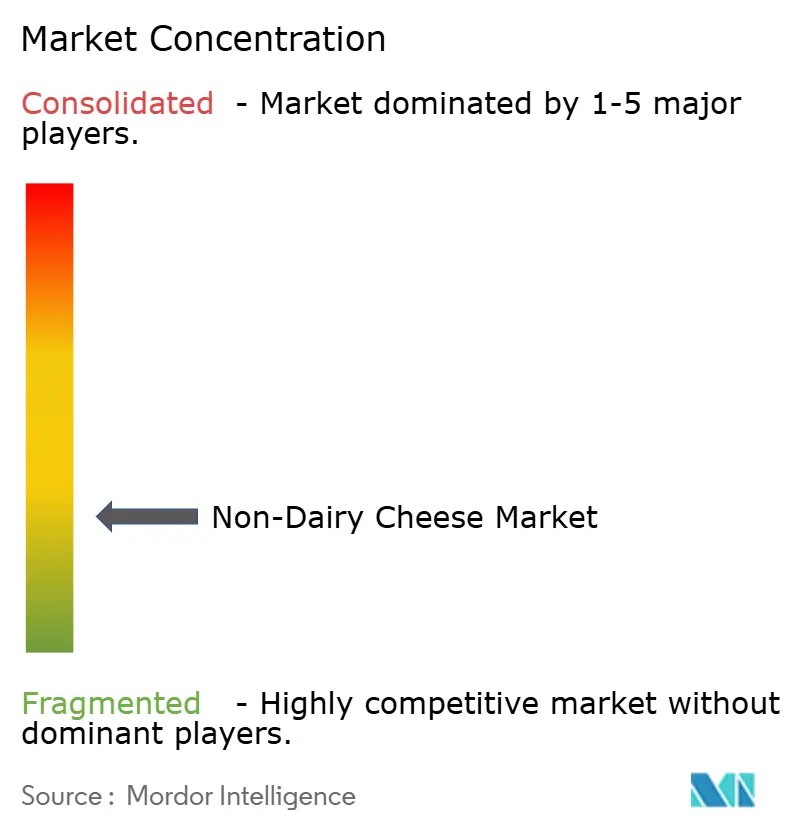

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Queso Sin Lácteos por Mordor Intelligence

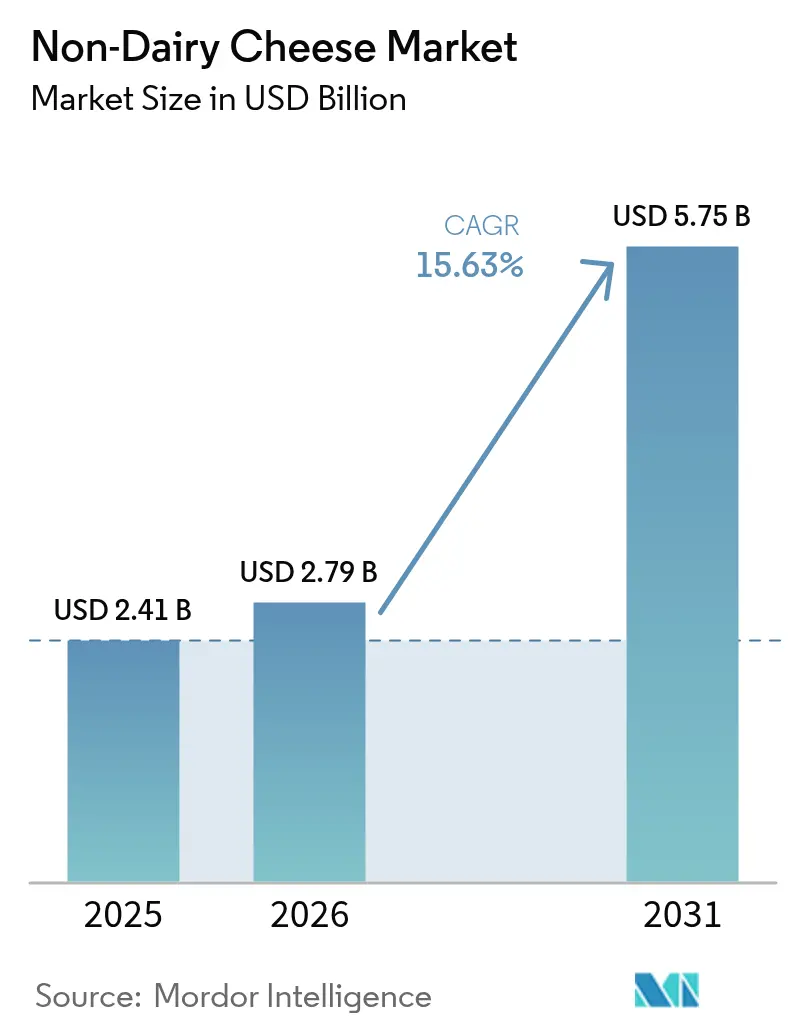

Se espera que el tamaño del mercado de queso sin lácteos crezca de USD 2,41 mil millones en 2025 a USD 2,79 mil millones en 2026 y se prevé que alcance USD 5,75 mil millones en 2031 a una CAGR del 15,63% durante 2026-2031. La adopción por parte de los consumidores de queso de origen vegetal está aumentando a medida que los consumidores preocupados por la salud y el medio ambiente buscan alternativas lácteas. Los fabricantes están utilizando la fermentación de precisión y la formulación basada en datos para mejorar las características del producto, como la fusión, el estiramiento y la textura. Los consumidores flexitarianos, que reducen en lugar de eliminar los productos de origen animal, representan un segmento clave del mercado. En respuesta, los fabricantes están optimizando las recetas y ampliando los formatos de producto para satisfacer las expectativas de sabor mientras gestionan los costos. El panorama competitivo se centra en la selección de ingredientes, con la soja manteniendo la mayor cuota de mercado debido a las cadenas de suministro establecidas. Sin embargo, las alternativas a base de avena muestran las tasas de crecimiento más altas, impulsadas por su perfil de sabor neutro y sus beneficios medioambientales. La presencia minorista del queso de origen vegetal se está expandiendo a medida que los minoristas mejoran sus objetivos de reducción de carbono y sus capacidades de almacenamiento en frío, lo que permite a los fabricantes aumentar la producción y trabajar para lograr la competitividad en costos con los productos lácteos tradicionales.

Conclusiones Clave del Informe

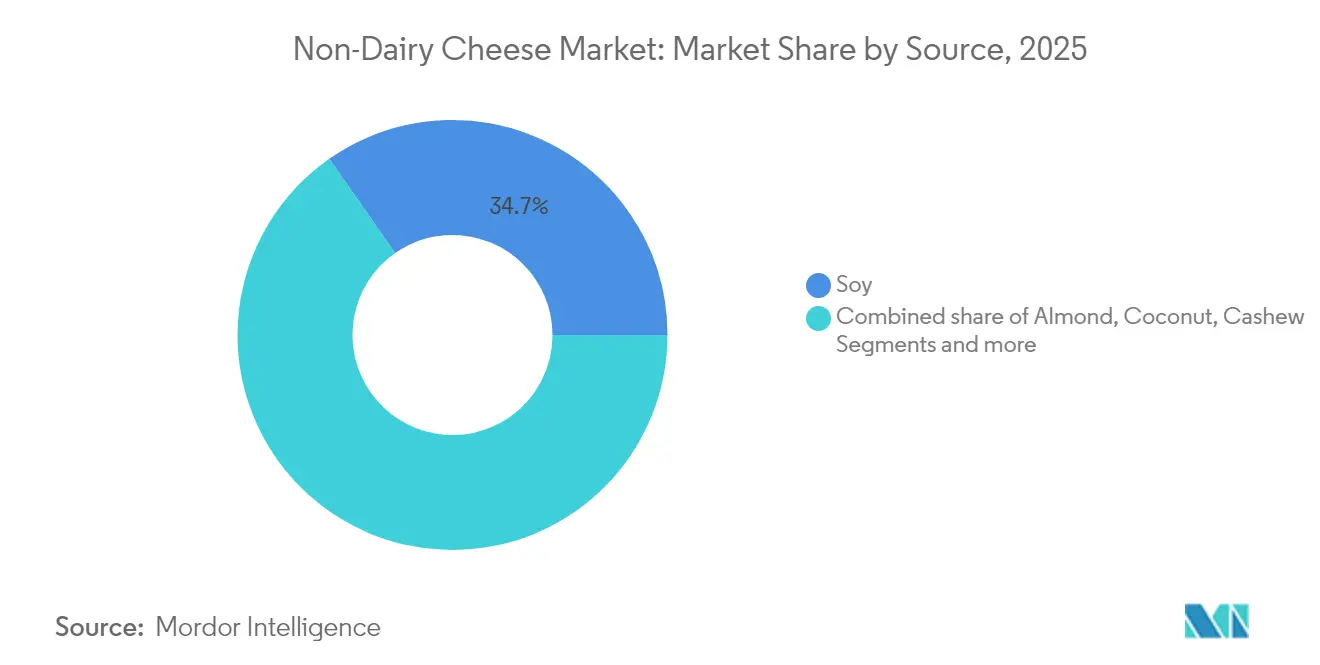

- Por fuente, la soja lideró con una cuota de ingresos del 34,72% en 2025; se prevé que la avena se expanda a una CAGR del 18,74% hasta 2031.

- Por forma, el segmento de bloques y lonchas mantuvo el 40,12% de la cuota del mercado de queso sin lácteos en 2025, mientras que el rallado y desmenuzado registró la CAGR proyectada más alta del 18,26% hasta 2031.

- Por canal de distribución, el canal de supermercados/hipermercados capturó el 55,48% de los ingresos en 2025; el comercio minorista en línea está creciendo a una CAGR del 17,02% hasta 2031.

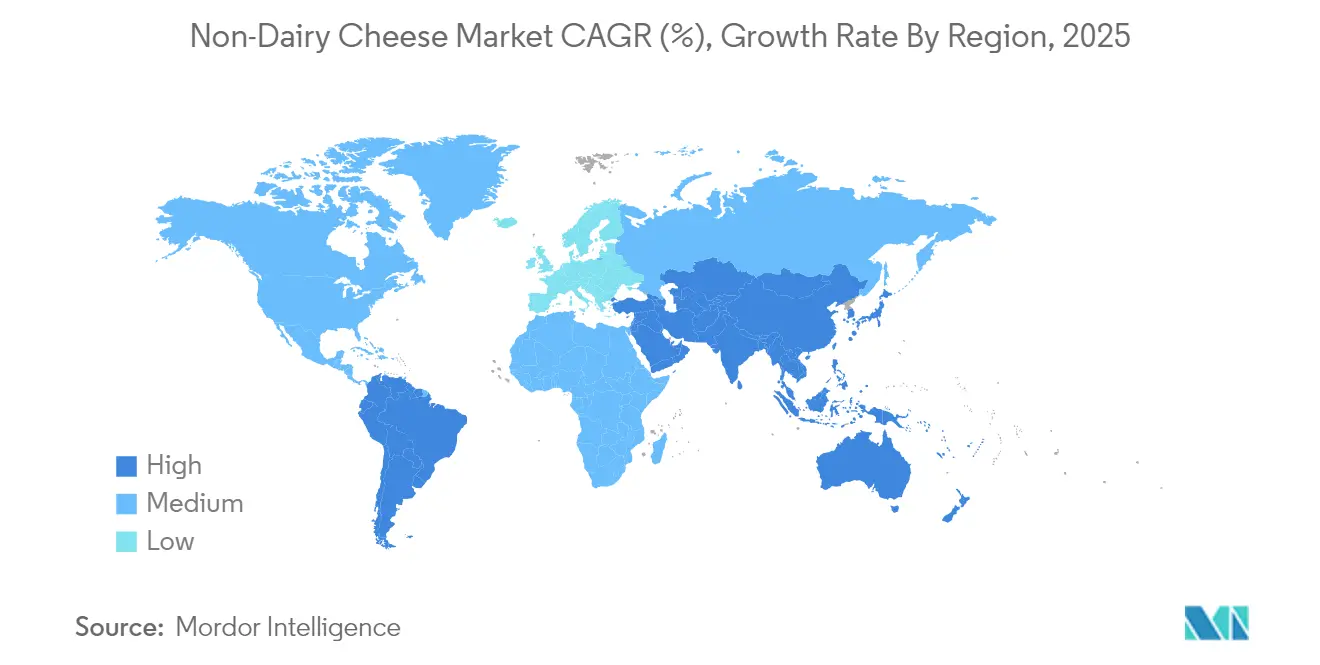

- Por geografía, Europa lideró con una cuota del 42,35% del mercado en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Queso Sin Lácteos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de la dieta flexitariana en hogares consumidores de queso | +4.2% | América del Norte, Europa | Mediano plazo (3-4 años) |

| Innovación de productos y mejor sabor/textura | +3.8% | Global | Mediano plazo (3-4 años) |

| Preocupaciones sostenibles y éticas | +2.5% | Europa, América del Norte urbana | Largo plazo (≥5 años) |

| Aumento del diagnóstico de intolerancia a la lactosa | +2.1% | Asia-Pacífico | Corto plazo (≤2 años) |

| La expansión de variedades de sabores y formatos está ampliando el atractivo para el consumidor | +1.8% | Global, con mayor impacto en mercados maduros | Mediano plazo (3-4 años) |

| Una mayor presencia en el comercio minorista y en el sector de la restauración está mejorando la visibilidad y accesibilidad del producto | +1.5% | Global, con ganancias tempranas en centros urbanos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Influjo Flexitariano Impulsa la Innovación en el Mercado de Queso de Origen Vegetal

El crecimiento de las dietas flexitarianas influye en el mercado de queso de origen vegetal, ya que estos consumidores priorizan las preferencias de sabor sobre los factores éticos. La Encuesta sobre Alimentación y Salud del Consejo Internacional de Información Alimentaria (IFIC) de 2024 indicó que aproximadamente el 5% de los estadounidenses seguían una dieta flexitariana[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2024", foodinsight.org/2024-foodhealth-survey. Los fabricantes se están adaptando a estas preferencias de los consumidores mejorando las cualidades sensoriales de los productos de queso sin lácteos. Su enfoque se centra en mejorar la capacidad de fusión, el estiramiento y los perfiles de sabor umami para igualar las características del queso lácteo tradicional. Estas mejoras de calidad son esenciales para atraer a los consumidores flexitarianos que esperan una paridad de sabor con los productos de queso convencionales. Con la evolución de las preferencias, los consumidores ven el queso sin lácteos como opciones complementarias en lugar de sustitutos, alineándose con las prácticas dietéticas flexitarianas. Además, los consumidores millennials y de la generación Z están eligiendo alternativas de queso sin lácteos debido a la conciencia sobre la salud, la preferencia por los alimentos de origen vegetal y las preocupaciones medioambientales. Estos consumidores seleccionan productos que se ajustan a sus valores, incluido el abastecimiento ético y la sostenibilidad medioambiental.

Innovación de Productos y Mejor Sabor/Textura

Los avances en la fermentación de precisión, el desarrollo de recetas basado en datos y la modificación enzimática permiten a los fabricantes reducir su dependencia del aceite de coco mientras logran propiedades de estiramiento y fusión similares a las de los lácteos. Por ejemplo, en marzo de 2024, New Culture, una empresa de tecnología alimentaria con sede en California, recibió compromisos previos al lanzamiento que superaron los USD 5 millones de restaurantes de pizza estadounidenses por su queso mozzarella, que se produce utilizando caseína fermentada con precisión sin insumos animales. Los ensayos iniciales que combinan aislados de proteínas de leguminosas con grasas especializadas han demostrado características de sensación en boca comparables a la mozzarella láctea en catas a ciegas. Esta mejora ha animado a las cadenas de restaurantes a introducir pizzas y quesadillas veganas en sus establecimientos. Estas implementaciones proporcionan dos beneficios clave: generan un volumen de producción constante para compensar las inversiones en biorreactores y presentan productos de queso de origen vegetal a los consumidores convencionales. Además, la colocación en el menú sirve como canal de marketing, animando a los consumidores minoristas a comprar estos productos para el consumo en el hogar.

Preocupaciones Sostenibles y Éticas

Los análisis del ciclo de vida demuestran que la producción de queso de origen vegetal genera menores emisiones de gases de efecto invernadero y requiere menos tierra en comparación con la fabricación de queso lácteo convencional. Los fabricantes ahora muestran puntuaciones de carbono en sus envases para informar a los consumidores sobre el impacto medioambiental de sus productos. Los minoristas incorporan certificaciones medioambientales verificadas en sus revisiones de categoría para garantizar la exactitud de las afirmaciones sobre los productos. Los compradores minoristas utilizan estas métricas medioambientales para diferenciar los productos en su surtido. Este enfoque beneficia a los fabricantes de queso de origen vegetal al ayudarles a obtener espacio en los estantes en entornos minoristas competitivos. Además, los inversores centrados en la descarbonización ven el queso de origen vegetal como una oportunidad de inversión, especialmente teniendo en cuenta las posibles regulaciones climáticas que afectan a la ganadería. Esta combinación de beneficios medioambientales y oportunidades de mercado está remodelando la industria alimentaria. Además, la conciencia de los consumidores sobre la sostenibilidad medioambiental y el bienestar animal está impulsando el crecimiento del queso sin lácteos. Según la Encuesta sobre Alimentación y Salud del Consejo Internacional de Información Alimentaria (IFIC) de 2024, aproximadamente el 33% de los consumidores siguen patrones de alimentación vegana, vegetariana o de origen vegetal debido a preocupaciones sobre el bienestar animal, mientras que el 26% toma estas decisiones para apoyar la sostenibilidad medioambiental [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2024", foodinsight.org/2024-foodhealth-survey.

Aumento del Diagnóstico de Intolerancia a la Lactosa

Una parte significativa de la población adulta mundial tiene intolerancia a la lactosa, y las pruebas de lactosa se han vuelto más accesibles, especialmente en Asia Oriental y Sudoriental. Según datos de MedlinePlus, que forma parte de los Institutos Nacionales de Salud (NIH), aproximadamente el 65% de la población mundial tiene una capacidad reducida para digerir la lactosa después de la infancia. La afección, conocida como no persistencia de la lactasa, afecta al 70-100% de las personas de ascendencia asiática oriental. La afección también es muy prevalente entre las personas de ascendencia africana occidental, árabe, judía, griega e italiana [3]Fuente: MedlinePlus, "Intolerancia a la Lactosa: Genética de MedlinePlus", medlineplus.gov. Los profesionales médicos frecuentemente recomiendan dietas sin lácteos a los pacientes que experimentan problemas gastrointestinales crónicos, dirigiéndolos hacia alternativas de queso de origen vegetal. Los productos con etiquetas de "fácil digestión" logran tasas de penetración en los hogares más altas, lo que indica la continua importancia de las afirmaciones relacionadas con la salud. Los minoristas se han adaptado implementando indicadores sin lactosa y veganos en las etiquetas de los estantes, simplificando la selección de productos para los consumidores que siguen recomendaciones médicas. Por ejemplo, Walmart ofrece una amplia selección de quesos veganos, incluidos Daiya y Follow Your Heart, entre otros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios elevados en comparación con el queso lácteo | -3.5% | Global | Corto plazo (≤2 años) |

| Paridad nutricional limitada con los lácteos | -2.2% | Global | Mediano plazo (3-4 años) |

| El uso de alérgenos como frutos secos o soja en las formulaciones puede restringir la base de consumidores | -1.7% | Global, con mayor impacto en regiones con conciencia sobre alérgenos | Mediano plazo (3-4 años) |

| Las restricciones regulatorias en el etiquetado pueden obstaculizar el marketing y la claridad del producto | -1.4% | Europa, América del Norte | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Elevados en Comparación con el Queso Lácteo

Los productos de queso de origen vegetal mantienen precios más altos en comparación con el queso lácteo tradicional, lo que crea una barrera significativa para el crecimiento del mercado. En los países en desarrollo, el factor costo impacta particularmente en la expansión del mercado, ya que las limitaciones económicas restringen la capacidad de los consumidores para comprar opciones lácteas alternativas. La sustancial diferencia de precio entre los productos de queso sin lácteos y los convencionales a menudo desalienta a los compradores potenciales. La disponibilidad limitada de productos en los mercados locales agrava este desafío, restringiendo el acceso de los consumidores a las opciones de queso sin lácteos. La disparidad de precios resulta principalmente de métodos de producción especializados, requisitos de ingredientes premium y economías de escala reducidas en la fabricación de origen vegetal. Sin embargo, los avances recientes en la diversificación de ingredientes y los procesos de fermentación están reduciendo los costos unitarios de producción. Estas mejoras permiten a los fabricantes incorporar diversos ingredientes de origen vegetal, mejorando tanto los perfiles de sabor como de textura mientras se reducen los gastos de producción. La disminución de los costos de producción está atrayendo a consumidores sensibles al precio hacia las alternativas de queso de origen vegetal. Este desarrollo refleja las tendencias en otras categorías de proteínas alternativas, donde la mejora de la asequibilidad y la variedad de productos han impulsado una mayor aceptación por parte de los consumidores.

Paridad Nutricional Limitada con los Lácteos

Las alternativas de queso de origen vegetal tienen perfiles nutricionales distintos en comparación con el queso lácteo, particularmente en lo que respecta al contenido de proteínas y al calcio biodisponible. Estas alternativas típicamente contienen menor diversidad nutricional, con altos niveles de grasas saturadas provenientes del aceite de coco, pero carecen de la densidad de proteínas y micronutrientes de los productos lácteos. Los fabricantes utilizan aceites y almidones para replicar la textura cremosa y las características de sabor del queso lácteo tradicional. Este enfoque de formulación resulta en un menor contenido de proteínas en comparación con el queso lácteo, lo que crea desafíos para los consumidores preocupados por la salud, los atletas, los culturistas y las personas con necesidades dietéticas específicas. La brecha en el contenido de proteínas influye en las decisiones de compra, especialmente entre los consumidores que priorizan la ingesta de proteínas. Los productos etiquetados como fuentes de "proteína completa" que contienen todos los aminoácidos esenciales demuestran un sólido desempeño en las tiendas de alimentos naturales, con un aumento de las ventas que indica la demanda de los consumidores de alternativas de origen vegetal nutricionalmente equilibradas que combinen las características del queso tradicional con un contenido nutricional adecuado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Soja Domina Mientras la Avena Acelera

Las formulaciones a base de soja representan el 34,72% del mercado de queso sin lácteos en 2025, aprovechando las cadenas de suministro establecidas, los precios competitivos y las versátiles propiedades funcionales. Las alternativas a base de avena demuestran un fuerte crecimiento con una CAGR del 18,74% (2026-2031), impulsadas por su perfil de sabor neutro y su menor consumo de agua en comparación con las opciones a base de frutos secos. Este crecimiento refleja el cambio más amplio de los consumidores hacia las alternativas lácteas a base de avena.

El garbanzo emergió como un ingrediente notable cuando ChickP, una empresa emergente de tecnología alimentaria, desarrolló alternativas de queso utilizando un aislado de proteína al 90% con propiedades nutricionales y funcionales mejoradas en marzo de 2023. Los productos a base de almendra mantienen una cuota de mercado significativa debido a la familiaridad de los consumidores. Sin embargo, las alternativas a base de coco muestran una demanda decreciente a medida que los fabricantes reducen su uso debido al alto contenido de grasas saturadas, a pesar de su textura similar a la de los lácteos. La tecnología de fermentación de precisión avanza en el mercado a través de la producción de proteínas idénticas a las lácteas sin insumos animales. Empresas como NewMoo y DairyX producen proteínas de caseína a través de procesos de fermentación, lo que permite el desarrollo de quesos de origen vegetal que igualan la funcionalidad de los lácteos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Supermercados Dominan Mientras el Comercio Electrónico Gana Impulso en el Mercado de Queso Sin Lácteos

Los supermercados e hipermercados dominan el panorama de distribución de queso de origen vegetal, representando el 55,48% de las ventas en 2025. Su liderazgo en el mercado resulta de su amplio alcance al consumidor y la capacidad de exhibir opciones de origen vegetal junto a los productos lácteos convencionales, lo que aumenta la visibilidad del producto y la prueba por parte del consumidor.

El comercio minorista en línea demuestra la tasa de crecimiento más alta con una CAGR del 17,02% (2026-2031). Este crecimiento está impulsado por el aumento de la adopción del comercio electrónico tras la pandemia y la capacidad de la plataforma para proporcionar información completa sobre el producto y reseñas de los consumidores. La plataforma digital beneficia particularmente a las marcas de queso de origen vegetal premium y especializadas al permitir una comunicación detallada de los atributos de sus productos, superando las limitaciones del espacio en los estantes del comercio minorista físico.

Las tiendas especializadas ocupan una posición notable en el mercado, particularmente en la distribución de productos de queso de origen vegetal artesanales y premium. Estas tiendas atienden a consumidores dedicados al origen vegetal que buscan opciones de alta calidad e innovadoras. El sector de la restauración presenta oportunidades en expansión a medida que los restaurantes incorporan más alternativas de origen vegetal. Marcas como Miyoko's y Follow Your Heart han establecido asociaciones con el sector de la restauración con establecimientos como Mellow Mushroom y Veggie Grill.

Por Forma: Los Bloques y Lonchas Lideran Mientras el Rallado Gana Impulso

Los bloques y lonchas constituyen el 40,12% del mercado de queso de origen vegetal en 2025, debido a su conveniencia y versatilidad tanto en aplicaciones domésticas como en el sector de la restauración. Los bloques ofrecen flexibilidad para cortar en lonchas, rallar o desmenuzar, adaptándose a diversas necesidades culinarias. Las lonchas precortadas se utilizan comúnmente en sándwiches, hamburguesas y pizzas, proporcionando facilidad de uso para los consumidores.

Las variedades ralladas y desmenuzadas están experimentando la tasa de crecimiento más alta con una CAGR del 18,26% (2026-2031), debido a su conveniencia culinaria y las propiedades de fusión mejoradas gracias a formulaciones perfeccionadas. Los untables y dips mantienen una cuota de mercado sustancial, ya que los fabricantes enfrentan menos desafíos técnicos en el desarrollo de estos formatos en comparación con los productos que requieren capacidades de fusión. La introducción por parte de Follow Your Heart de las Migas de Queso Azul sin lácteos, el primer producto de este tipo en el mercado, indica el continuo desarrollo de productos más allá de las lonchas y el rallado convencionales. En septiembre de 2024, la solicitud de patente de Armored Fresh para la producción especializada de queso rallado de origen vegetal destaca la importancia estratégica de este segmento. Su tecnología tiene como objetivo replicar la textura y apariencia del queso añejo rallado tradicional, satisfaciendo la demanda de los consumidores de alternativas auténticas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Europa domina el mercado de queso de origen vegetal con una cuota del 42,35% en 2025, respaldada por el sólido movimiento vegano de la región, la conciencia medioambiental y el ecosistema de alimentos de origen vegetal establecido. El crecimiento del mercado está impulsado por la gran base de consumidores del país de vegetarianos y flexitarianos que buscan alternativas a los productos de queso convencionales. La disponibilidad de marcas de queso vegano a través de supermercados y tiendas especializadas ha contribuido a la expansión del mercado. Las principales cadenas de restaurantes del Reino Unido, incluidas Pizza Hut, Domino's, McDonald's, Greggs y Subway, han añadido platos veganos con queso sin lácteos a sus menús, aumentando la penetración en el mercado.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 16,88% (2026-2031), impulsada por el aumento de la conciencia sobre la intolerancia a la lactosa, la conciencia sobre la salud y el aumento de los ingresos disponibles. China y Japón lideran el crecimiento regional, mientras que Corea del Sur se ha convertido en un mercado significativo debido a su innovadora cultura alimentaria y la aceptación de alternativas de origen vegetal. India demuestra una aceptación más amplia de los alimentos de origen vegetal que beneficia al segmento de alternativas al queso. América del Norte mantiene una cuota de mercado sustancial, con Estados Unidos impulsando la innovación a través de empresas emergentes como Climax Foods, que utiliza inteligencia artificial para desarrollar quesos de origen vegetal que replican las variedades lácteas tradicionales. El crecimiento de la región continúa a través de una sólida distribución minorista y una creciente aceptación por parte de los consumidores. América del Sur y Oriente Medio y África presentan oportunidades emergentes, con Brasil y los Emiratos Árabes Unidos demostrando potencial debido al aumento de la conciencia sobre la salud y la expansión de las redes de distribución minorista para productos de origen vegetal. Estas regiones enfrentan desafíos que incluyen la limitada conciencia de los consumidores, la sensibilidad al precio y la infraestructura de cadena de frío subdesarrollada.

Panorama regulatorio

La regulación del queso no lácteo está determinada por normas sobre el uso de denominaciones lácteas, declaraciones de alérgenos y aprobaciones de ingredientes novedosos, con una divergencia significativa entre los principales mercados. En la Unión Europea, el Reglamento (UE) N.º 1308/2013 reserva los términos lácteos (incluido "queso") para productos lácteos, lo que sigue restringiendo la denominación en el frente del envase para análogos puramente de origen vegetal, incluso cuando se utilizan descriptores aclaratorios. En Estados Unidos, la FDA emitió una guía preliminar en enero de 2025 para el etiquetado de alternativas de origen vegetal a alimentos de origen animal (distintos de la leche), lo que señala un mayor escrutinio sobre cómo los productos de origen vegetal usan nombres lácteos estandarizados y cómo el etiquetado comunica las diferencias del producto.

La actividad internacional de normalización también afecta al comercio transfronterizo y a las estrategias de etiquetado. La Federación Internacional de Lechería (IDF) publicó el Boletín N.º 541/2026 (junio de 2026), que analiza la Norma General del Codex para el Uso de Términos Lácteos y sus implicaciones para restringir los nombres lácteos en productos no lácteos, y la Comisión del Codex Alimentarius de la FAO/OMS celebró su 49.ª sesión en julio de 2026 para adoptar nuevas normas alimentarias. En este contexto, medidas nacionales como el decreto francés que restringe el uso de nombres de productos de origen animal para alimentos a base de proteínas vegetales (sujeto a impugnaciones legales en curso) refuerzan la necesidad de planes de envasado, declaraciones y denominación de productos específicos por mercado para el lanzamiento de marcas a nivel global.

Análisis de la cadena de valor

La cadena de valor del queso no lácteo comienza con proveedores de insumos agrícolas y especializados que suministran proteínas vegetales (soja, legumbres, avena, frutos secos), aceites y grasas vegetales, almidones e hidrocoloides, saborizantes y cultivos, seguido del procesamiento y funcionalización de ingredientes (aislamiento de proteínas, fraccionamiento y texturización). Los fabricantes luego llevan a cabo la formulación y mezcla, la emulsificación y el tratamiento térmico, y en algunos casos la fermentación para desarrollar sabor y estructura, antes de darles forma en bloques, lonchas, ralladuras o untables, envasarlos y distribuirlos mediante logística de cadena de frío. Aguas abajo, la escala depende de supermercados/hipermercados, comercios especializados, canales en línea y compradores del sector de restauración (especialmente pizzerías y comida rápida informal), donde un rendimiento constante de fusión y elasticidad impulsa los pedidos recurrentes.

Una rama paralela y de evolución más rápida de la cadena es la fermentación de precisión para caseína libre de origen animal, que incorpora plataformas biotecnológicas, capacidad de fermentación y procesos de aprobación regulatoria en el abastecimiento y la fabricación. En junio de 2026, Formo avanzó en su vía regulatoria en EE. UU. al presentar una notificación GRAS ante la FDA (GRN 1312) para alfa-S1-caseína recombinante, mientras que New Culture recibió la Patente de EE. UU. N.º 12,635,703 en julio de 2026, que cubre una formulación de mozzarella libre de origen animal que contiene alfa-S1-caseína producida mediante fermentación de precisión. Estos avances señalan cuellos de botella clave (paridad de sabor/textura, costo de la ampliación de escala de fermentación y cumplimiento normativo de ingredientes novedosos), y también muestran cómo las startups están utilizando asociaciones y activos de fermentación existentes para reducir la intensidad de capital y acortar el tiempo hasta el suministro comercial para fabricantes de alimentos y operadores de servicios de restauración.

Panorama Competitivo

El mercado de queso de origen vegetal demuestra una estructura fragmentada, compuesta por fabricantes especializados en origen vegetal, empresas lácteas establecidas y empresas emergentes. La estructura fragmentada del mercado impulsa la innovación a medida que las empresas trabajan para mejorar las características de sabor y textura. Los principales actores en el mercado de queso sin lácteos incluyen Otsuka Holdings Co., Ltd. (Daiya Foods Inc.), Danone S.A. y Saputo Inc., entre otros. Los actores clave están adoptando diversas estrategias como innovaciones de productos, asociaciones, expansiones, fusiones y adquisiciones.

Las asociaciones estratégicas están transformando el panorama competitivo, ya que las empresas lácteas tradicionales se asocian con o adquieren especialistas en origen vegetal. La colaboración de Bel con Climax en mayo de 2022 ha dado lugar a prototipos de productos, incluidos quesos Babybel veganos, programados para su lanzamiento al mercado en el cuarto trimestre de 2024. En julio de 2024, Leprino Foods se asoció con Fooditive Group para desarrollar caseína sin animales a través de la fermentación de precisión para aplicaciones de queso sin lácteos.

Las empresas emergentes centradas en la tecnología están surgiendo como disruptores del mercado. Climax Foods utiliza la ciencia de datos y el aprendizaje automático para analizar combinaciones de ingredientes vegetales para un sabor y textura óptimos. En julio de 2024, NewMoo, Ltd. entró en el mercado utilizando tecnología de agricultura molecular vegetal para producir proteínas de caseína para la producción de queso.

Líderes de la Industria de Queso Sin Lácteos

Otsuka Holdings Co, Ltd. (Daiya Foods Inc.)

Saputo Inc. (Vitalite)

Danone S.A. (Follow Your Heart)

Miyoko's Creamery PBC

Flora Food Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El volumen impulsado por el sector de restauración sigue siendo una vía clara de comercialización para el queso no lácteo, especialmente para aplicaciones de estilo mozzarella, donde la fusión, la elasticidad y el dorado son decisivos. La actividad reciente en caseína de fermentación de precisión refuerza esta oportunidad: Those Vegan Cowboys recaudó 12,25 millones de euros en marzo de 2026 para escalar la caseína libre de origen animal y mencionó trabajos con múltiples empresas alimentarias (incluidas Hochland y Westland Kaas), y New Culture obtuvo una patente centrada en mozzarella en julio de 2026 dirigida al canal de pizzerías en EE. UU. Para las marcas y desarrolladores de ingredientes, este canal ofrece una vía hacia un mayor rendimiento y ciclos de iteración más rápidos que los lanzamientos exclusivamente minoristas, al tiempo que genera familiaridad del consumidor a través de la exposición en los menús.

La expansión de capacidad y la concesión de licencias tecnológicas crean espacio adicional a medida que los fabricantes pasan de producciones piloto a un suministro repetible a escala comercial. En marzo de 2026, Quevana inauguró una planta de queso de anacardo de 2.400 metros cuadrados en Vallelado, España, con una capacidad declarada de más de 400.000 unidades al mes, lo que refleja la inversión en producción a escala europea de formatos de queso a base de plantas. En enero de 2026, la finlandesa Mo Foods recaudó 2,4 millones de euros para escalar su tecnología de queso a base de avena con un modelo de licencias orientado a productores europeos establecidos, lo que apunta a una vía en la que el conocimiento de procesos y las formulaciones se despliegan a través de socios en lugar de únicamente mediante fábricas propias. Junto con estos movimientos, la navegación por vías regulatorias distintas (en particular los procesos GRAS de EE. UU. frente a las aprobaciones ante la EFSA para proteínas novedosas) crea una oportunidad práctica para fabricantes por contrato y proveedores de ingredientes que puedan ofrecer paquetes de cumplimiento validados, documentación y especificaciones estandarizadas para el lanzamiento de productos en múltiples países.

Desarrollos recientes del sector

- Julio de 2026: New Culture obtuvo la Patente de EE. UU. N.º 12,635,703, que cubre una formulación de mozzarella que incluye alfa-S1-caseína producida mediante fermentación de precisión. La patente refuerza la diferenciación protegible en torno al rendimiento de fusión y elasticidad, respaldando asociaciones y negociaciones de suministro con operadores de pizzerías y restauración de gran volumen.

- Mayo de 2025: Daiya introdujo un queso crema sin lácteos en paquetes de 1 oz destinados a operadores del sector de restauración. Los formatos de porciones controladas simplifican la manipulación en la cocina y amplían las ocasiones de uso, ayudando a los proveedores de queso a base de plantas a asegurar pedidos recurrentes en restaurantes y catering.

- Octubre de 2024: Protein Industries Canada anunció un proyecto con socios que incluyen Daiya Foods, Ingredion, Ingredion Plant Based Specialties (IPBPS) y Lovingly Made Flour Mills para desarrollar quesos de origen vegetal y nuevos ingredientes proteicos a base de legumbres utilizando insumos canadienses de guisante y haba. La iniciativa respalda el suministro localizado de ingredientes y las mejoras de formulación que abordan las limitaciones de costo y rendimiento funcional en los formatos convencionales de queso a base de plantas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del queso no lácteo vendido para consumo, donde el producto se elabora a partir de insumos de origen vegetal y está destinado a imitar al queso lácteo en sabor, textura y rendimiento de fusión tanto en el comercio minorista como en el sector de restauración.

Exclusiones del alcance: excluimos los quesos de leche animal reducidos en lactosa, los lácteos de proteína animal cultivada, y los alimentos de origen vegetal que no se posicionan ni se consumen como alternativas al queso.

Descripción general de la segmentación

- Por Fuente

- Soja

- Almendra

- Coco

- Anacardo

- Avena

- Proteína de Guisante

- Otras Fuentes

- Por Forma

- Bloques y Lonchas

- Rallado y Desmenuzado

- Untables y Dips

- Otras Formas

- Por Canal de Distribución

- Canal Minorista

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas de Conveniencia

- Comercio Minorista en Línea

- Otros Canales de Distribución

- Canal Horeca

- Canal Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental construye una visión inicial clara de los sustitutos lácteos y los alimentos envasados, para luego enfocarla en los sustitutos de estilo queso. Nos basamos en conjuntos de datos públicos como las series de disponibilidad de alimentos del USDA y del ERS, las estadísticas de alimentación y agricultura de la FAOSTAT, los flujos comerciales de UN Comtrade para los códigos SA relevantes, y los indicadores de alimentos y comercio minorista de Eurostat de la UE, además de las oficinas estadísticas nacionales cuando la categoría se reporta por separado.

Luego revisamos cómo se describen y venden los productos, utilizando fuentes como la guía de etiquetado de la FDA y las normas de información alimentaria de la UE. También utilizamos publicaciones de asociaciones comerciales para alimentos de origen vegetal y revistas científicas de alimentos revisadas por pares que siguen los cambios en ingredientes y formulaciones (por ejemplo, aceites, almidones y bases proteicas). Se utilizan informes anuales de empresas, presentaciones para inversores y prensa confiable para verificar la dirección de precios y los cambios en la combinación de canales. Se emplean suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y conjuntos de datos de importación y exportación a nivel de envíos para validar las señales del lado de la oferta y del comercio detrás del modelo. Estas fuentes son ilustrativas, y también se revisaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para verificar lo que las fuentes documentales no pueden cuantificar completamente, especialmente las escalas de precios por formato, la división entre minorista y restauración, y la rapidez con que la prueba se convierte en compra recurrente. Involucramos a una combinación de participantes del lado de los ingredientes, equipos de marca y marca privada, distribuidores, y compradores del comercio minorista y de restauración en APAC, EMEA y América. Sus aportaciones se utilizaron para ajustar los supuestos y resolver las brechas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 42% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 44% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que las señales de consumo y gasto en lácteos de origen vegetal se traducen en un grupo de demanda realista para el queso no lácteo por región y canal, para luego conciliarse con los precios observados. Cuando la construcción se realiza cuidadosamente, los totales principales encajan al final, porque el grupo de demanda, la división de canales y los precios están limitados por indicadores del mundo real.

Para mantener el modelo repetible, seguimos un conjunto práctico de datos de mercado. Estos incluyen rangos de precios minoristas e intensidad promocional, el cambio en la combinación entre lonchas, ralladuras, bloques y untables, la penetración de aplicaciones de estilo queso en los menús de restauración, los cambios en la combinación de bases de ingredientes (como coco, soja y frutos secos), y los indicadores de adopción de productos de origen vegetal a nivel de país. Luego corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes estimados por canal, además de verificaciones limitadas con proveedores y distribuidores. Esto ayuda a corregir cualquier región que parezca sobreestimada según la construcción de arriba hacia abajo.

Para la previsión, utilizamos análisis de escenarios respaldados por comprobaciones de regresión multivariante, donde el crecimiento se vincula a variables como la penetración de hogares con dietas de origen vegetal, la inflación real de precios de los alimentos y la expansión de la distribución en supermercados y comercio minorista en línea. Cuando las señales de abajo hacia arriba son incompletas para un país o un canal, las brechas se gestionan mediante el establecimiento de rangos conservadores, que luego se ajustan mediante validación de seguimiento centrada en la dirección de precios y volúmenes.

Validación de datos y ciclo de actualización

La validación se completa en varias etapas para que los resultados inusuales se detecten temprano y se corrijan antes de la aprobación final. Los resultados del modelo se comparan con señales independientes, como el impulso comercial, el movimiento de precios minoristas y el crecimiento de la categoría de origen vegetal a nivel regional. Cualquier variación importante se rastrea entonces hasta el supuesto exacto que la originó.

Un segundo analista revisa la cadena de cálculo, y los saltos pronunciados activan un nuevo contacto con los entrevistados seleccionados para confirmar qué cambió en el terreno, por ejemplo, un ajuste de precios, una nueva incorporación a la lista de distribución o una restricción de suministro a corto plazo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes pueden afectar la demanda o los precios. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Estimación del mercado de queso no lácteo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el queso no lácteo a menudo difieren porque cada editor establece sus propias reglas sobre qué se considera queso, qué canales se incluyen y qué año se toma como punto de partida. El momento de conversión de divisas, la forma en que se gestiona la progresión de precios, y si la adopción se modela de manera conservadora o agresiva, también pueden ampliar la dispersión.

Algunas estimaciones se basan más en el seguimiento del canal exclusivamente minorista y en un año base de 2025, lo que puede mantener el valor a corto plazo más bajo si la demanda del sector de restauración y la combinación de precios a nivel de formato no se reflejan completamente. En el dimensionamiento de 2026 de Mordor Intelligence, se contabilizan tanto las ventas minoristas como las de restauración, y se excluyen el queso lácteo reducido en lactosa y otros productos de origen vegetal que no son queso, para que las categorías adyacentes no infl den el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,79 mil millones de USD (2026) | |

| Consultora Global A | 2,15 mil millones de USD (2025) | Utiliza un año base de 2025 y puede subrepresentar el valor de las ventas del sector de restauración y la combinación de precios impulsada por el formato, lo que puede reducir el valor de mercado declarado en comparación con una visión combinada de canales. |

| Editorial del Sector B | 2,12 mil millones de USD (2025) | A menudo basa el dimensionamiento en informes de canales de distribución y en una ventana de previsión más larga de 2026 a 2034, y las diferencias en la inclusión de canales y el momento de conversión de divisas pueden desplazar el valor inicial. |

La tabla sugiere que los principales factores de la dispersión son la selección del año base, la cobertura de canales y la forma en que se normalizan los precios entre formatos. Al vincular los totales a indicadores repetibles como la división de canales, los rangos de precios y las señales de adopción, el resultado se mantiene transparente y puede recrearse cuando se actualizan los datos de entrada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de queso de origen vegetal?

El tamaño del mercado global de queso de origen vegetal es de USD 2,79 mil millones en 2026 y se prevé que alcance USD 5,75 mil millones en 2031.

¿Qué fuente de ingredientes tiene la mayor cuota de mercado?

La soja mantiene la mayor cuota de mercado con el 34,72% en 2025, impulsada por las cadenas de suministro establecidas y el rendimiento funcional probado.

¿Qué región tiene la mayor cuota del mercado de queso de origen vegetal?

Europa representa el 42,35% de la cuota de mercado en 2025, impulsada por el aumento del consumo de productos veganos y un entorno regulatorio favorable.

¿Qué factores impulsan la alta CAGR de la industria de queso de origen vegetal?

Los impulsores principales incluyen la innovación en fermentación de precisión, la expansión de las dietas flexitarianas, el aumento del diagnóstico de intolerancia a la lactosa y las ventajas de sostenibilidad verificadas.

Última actualización de la página el: