Tamaño y Participación del Mercado de Gestión de Pedidos Multicanal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Pedidos Multicanal por Mordor Intelligence

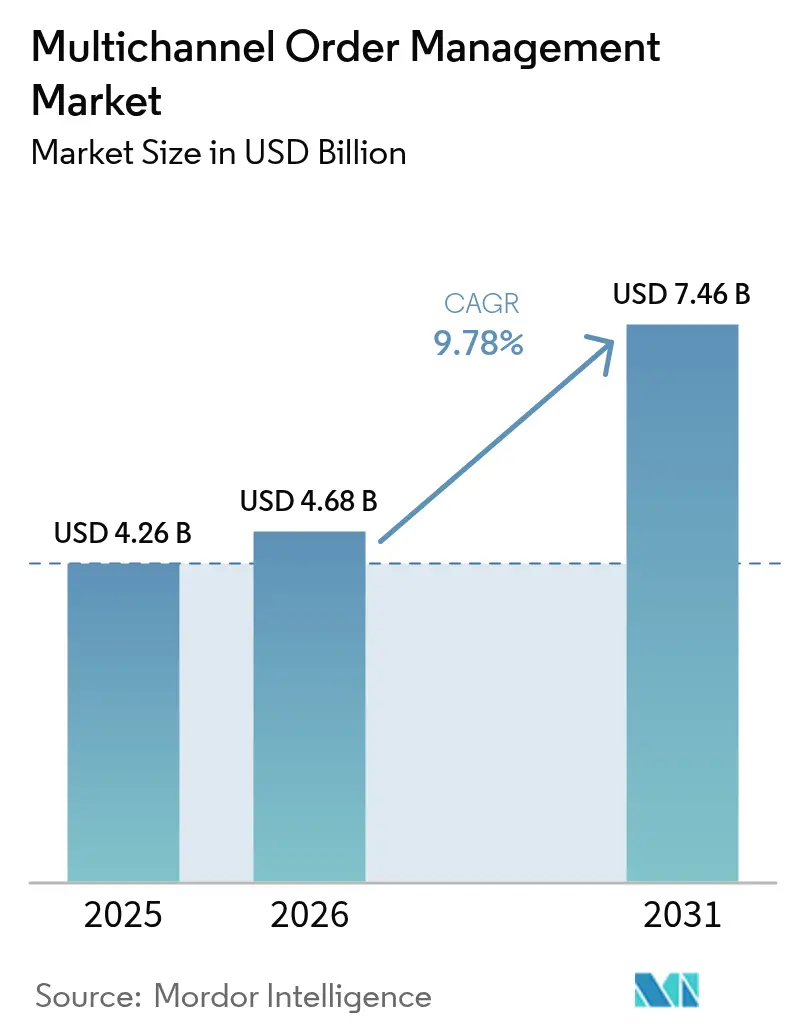

Se espera que el tamaño del mercado de Gestión de Pedidos Multicanal crezca de USD 4,26 mil millones en 2025 a USD 4,68 mil millones en 2026 y se prevé que alcance USD 7,46 mil millones en 2031 a una CAGR del 9,78% durante 2026-2031. La creciente penetración del comercio electrónico, la expansión de las estrategias de comercio minorista omnicanal y la creciente presión por visibilidad de inventario en tiempo real son los principales catalizadores de crecimiento. Los grandes minoristas están orquestando pedidos a través de tiendas web, puntos de venta físicos y canales de comercio social, mientras que los fabricantes y mayoristas ahora exigen la misma agilidad multicanal. El impulso también refleja el ecosistema en expansión de aplicaciones nativas en la nube que integran la gestión de pedidos con pagos, automatización de almacenes, redes de transportistas y motores fiscales. La intensidad competitiva está aumentando a medida que los proveedores consolidados de software empresarial añaden orquestación avanzada, y los actores especializados aprovechan la IA para mejorar las decisiones de asignación y las métricas de tiempo de ciclo.

Conclusiones Clave del Informe

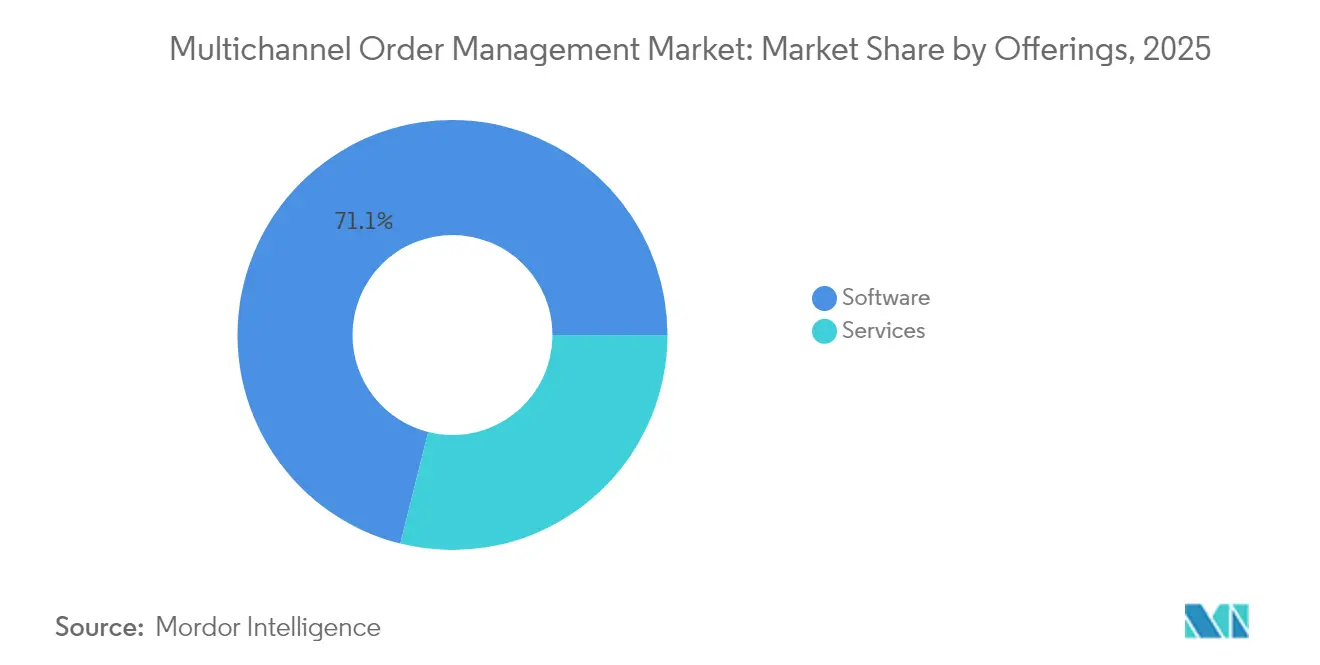

- Por ofertas, el segmento de software lideró con una participación de ingresos del 71,10% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 13,12% hasta 2031.

- Por modo de implementación, las implementaciones en la nube capturaron una participación del 67,60% en 2025 y están creciendo más rápido al 12,92% hasta 2031.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico mantuvieron el 40,70% de la participación del mercado de gestión de pedidos multicanal en 2025, mientras que los operadores logísticos externos (3PL) y la logística avanzan a una CAGR del 12,63%.

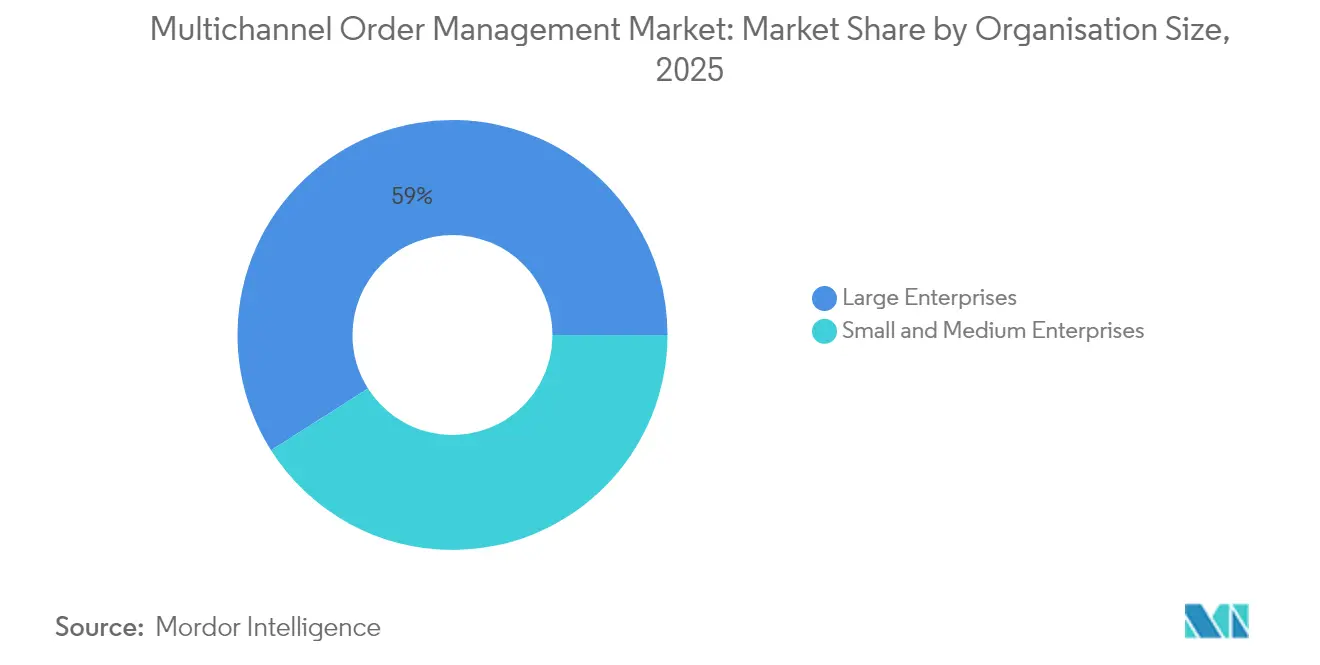

- Por tamaño de organización, las grandes empresas representaron una participación del 59,00% en 2025, aunque se prevé que las pymes crezcan más rápido al 13,24% hasta 2031.

- Por complejidad del canal de ventas, los minoristas de comercio combinado físico-digital lideraron con una participación del 44,20% en 2025, mientras que se proyecta que los vendedores en marketplaces escalen a una CAGR del 12,33%.

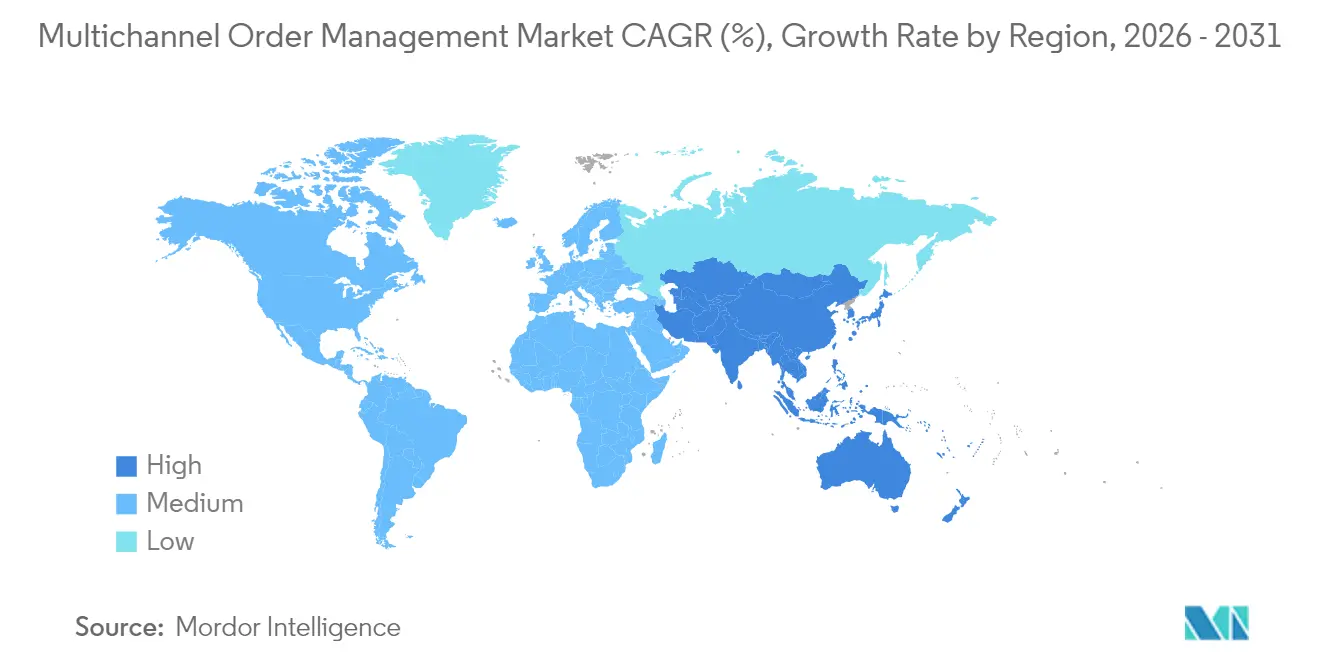

- Por geografía, América del Norte dominó con una participación de ingresos del 35,80% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 12,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Pedidos Multicanal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las transacciones globales de comercio electrónico | +2.1% | Global con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Proliferación de estrategias de comercio minorista omnicanal | +1.8% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia plataformas SaaS de gestión de pedidos basadas en la nube | +1.5% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de ofertas privadas en marketplaces de hiperescaladores | +1.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Retorno de inversión de la optimización de inventario impulsada por IA | +1.4% | Global con adopción temprana en regiones con alto peso minorista | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento fiscal en tiempo real | +0.8% | Europa y América Latina liderando, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Transacciones Globales de Comercio Electrónico

Se espera que el comercio electrónico represente el 21,2% de las ventas minoristas globales y genere USD 6,5 billones en facturación, multiplicando el volumen de pedidos que las empresas deben gestionar a través de sitios directos al consumidor, marketplaces y portales mayoristas. [2]Fujilogi, "E-commerce Trend Marketing 2024," fujilogi.net Minoristas como Barbeques Galore redujeron el tiempo de procesamiento de pedidos en un 49% tras implementar una plataforma de orquestación en tiempo real, demostrando el beneficio operativo de los sistemas diseñados específicamente para este fin. El comercio móvil, que se prevé represente el 42,9% de las ventas en línea, añade otra capa de pedidos de alta frecuencia que exigen verificaciones de inventario y autenticación de pagos en fracciones de segundo. La rápida adopción de pagos digitales, que supera el 50% del valor de las transacciones en el Sudeste Asiático, refuerza la necesidad de pasarelas integradas dentro del flujo de captura de pedidos. Las innovaciones en comercio social y compras en vivo amplían las fuentes de pedidos a transmisiones de video y canales de influenciadores, obligando a las empresas a afrontar desafíos de asignación de inventario casi continuos.

Proliferación de Estrategias de Comercio Minorista Omnicanal

Las empresas con programas omnicanal maduros registran ingresos un 9,5% superiores a los de sus pares de canal único, lo que impulsa la inversión en orquestación que unifica la capacidad de tiendas, almacenes y envío directo desde proveedor. Los grupos de inventario unificados reducen los costos de envío al despachar desde el nodo más cercano, mientras que los escenarios de compra en línea y recogida en tienda y de catálogo extendido requieren lógica de reserva dinámica. Los clientes de OneStock reportan un incremento del 32% en las ventas totales una vez habilitado el envío desde tienda. El programa RFID de Inditex demuestra que la visibilidad granular del stock respalda el cumplimiento de pedidos multicanal sin interrupciones. Las arquitecturas de comercio componible permiten a los minoristas integrar los mejores componentes de gestión de pedidos sin dependencia de un único proveedor y adaptarse a las preferencias cambiantes.

Transición hacia Plataformas SaaS de Gestión de Pedidos Basadas en la Nube

El setenta y uno por ciento de los líderes de cadena de suministro aumentaron el gasto en ERP en la nube en 2024 para obtener escalabilidad en tiempo real y margen de integración. [1]Food Logistics, "Supply Chain Leaders Plan to Embrace New Technology," foodlogistics.com El motor nativo en la nube de Retail247 demuestra cómo la capacidad elástica previene cuellos de botella durante los picos promocionales. La suite de migración de Blue Yonder acorta los plazos de implementación e incorpora lógica de asignación habilitada por IA. La entrega en modalidad SaaS descarga la carga de mantenimiento y aplica parches de seguridad automáticamente, satisfaciendo las auditorías de cumplimiento. La arquitectura multiinquilino también pone la orquestación de nivel empresarial al alcance de las pymes mediante precios por suscripción, ampliando la base direccionable del mercado de gestión de pedidos multicanal.

Retorno de Inversión de la Optimización de Inventario Impulsada por IA

El reabastecimiento impulsado por IA incrementó las ventas en un 5% en Gratis y redujo materialmente las roturas de stock. Migros ejecuta ahora 20 millones de decisiones de inventario diarias, reduciendo los días de existencias en un 11% mientras mejora la disponibilidad en un 1,7%. Los modelos predictivos analizan la estacionalidad, las promociones y la demanda local para ajustar con precisión los stocks de seguridad en cada nodo. DK Company logró un incremento de ventas del 46% y una reducción de inventario del 15% en cinco semanas mediante una asignación basada en datos. La fusión de la IA con sensores IoT y RFID establece visibilidad en tiempo real de la cadena de suministro y allana el camino para el reabastecimiento autónomo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de seguridad de datos y privacidad en la gestión de pedidos en la nube | -1.3% | Global, acentuado en Europa debido al RGPD | Corto plazo (≤ 2 años) |

| Complejidad de integración con ERP/WMS heredados | -1.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Aumento de los recargos de transportistas que erosionan los ahorros | -0.9% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de desarrolladores especializados en gestión de pedidos | -1.1% | Global, grave en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad de Datos y Privacidad en la Gestión de Pedidos en la Nube

Una instancia de Oracle NetSuite mal configurada expuso miles de registros de clientes, subrayando que los modelos de responsabilidad compartida amplían el riesgo de configuración. [3]Dark Reading, "Oracle NetSuite E-Commerce Sites Expose Customer Data," darkreading.com Las empresas ahora exigen pruebas de penetración más exhaustivas y certificaciones ISO antes de incorporar flujos de pedidos sensibles, lo que alarga los ciclos de ventas. Los nuevos estatutos de privacidad añaden requisitos de cifrado, localización y registros de auditoría que elevan aún más los costos de cumplimiento. Las arquitecturas multiinquilino pueden aumentar la exposición percibida, lo que lleva a algunas empresas a solicitar implementaciones de inquilino único o híbridas a pesar del mayor costo total de propiedad.

Complejidad de Integración con ERP/WMS Heredados

El noventa y cinco por ciento de las empresas citan la compatibilidad con ERP como el principal obstáculo en la gestión de pedidos, lo que refleja esquemas de datos rígidos y lógica de procesamiento por lotes en los sistemas heredados. [4]TrueCommerce, "Order Management Challenges—ERP Integration," truecommerce.com Peace Coffee superó las deficiencias de precisión de inventario solo después de cambiar a un conector WMS en tiempo real. El middleware personalizado, el mapeo de datos y el manejo de excepciones extienden los plazos e inflan los presupuestos. Los entornos fragmentados creados por fusiones complican la orquestación porque cada filial suele ejecutar sus propias versiones de ERP y aplicaciones de almacén.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ofertas: Los Servicios Surgen a Pesar del Dominio del Software

La categoría de software generó el 71,10% de los ingresos del mercado de gestión de pedidos multicanal en 2025, anclando las inversiones empresariales en motores de orquestación escalables. Sin embargo, los servicios se están expandiendo a una CAGR del 13,12% a medida que las organizaciones buscan integración, personalización y soporte gestionado para acelerar el tiempo de obtención de valor. Las implementaciones personalizadas suelen costar entre USD 200.000 y USD 400.000 y requieren hasta 12 meses, por lo que las empresas optan cada vez más por socios expertos para acortar las hojas de ruta. Las consultoras de servicios también ofrecen formación que aumenta la adopción por parte de los usuarios y mitiga las interrupciones posteriores a la puesta en marcha.

La demanda de arquitecturas componibles impulsa el trabajo de integración, manteniendo el impulso de los servicios hasta 2031. Las implementaciones rápidas en 55 días, como la implementación de operadores logísticos externos de Deposco, muestran cómo los equipos especializados comprimen los calendarios mientras cumplen con los complejos requisitos logísticos. Los servicios gestionados ahora abarcan la optimización continua, las actualizaciones y el ajuste de modelos de IA, convirtiendo a los proveedores en socios operativos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Aceleración en la Nube Continúa

Las implementaciones en la nube mantuvieron una participación de ingresos del 67,60% en 2025 y se proyecta que crezcan a una CAGR del 12,92%, lo que refleja que las empresas están trasladando cargas de trabajo fuera del hardware heredado. La capacidad de escalado automático previene ralentizaciones en temporadas de alta demanda, mientras que los precios basados en gastos operativos resultan atractivos para los equipos financieros. Los acuerdos multinube, como el pacto de Oracle con AWS, permiten a los clientes combinar análisis de mejores prestaciones con capas centrales de gestión de pedidos.

Las implementaciones locales se mantienen en industrias reguladas que requieren alojamiento soberano. Los patrones híbridos sirven de puente para las dependencias de ERP al sincronizar datos críticos con la nube mientras se preserva el procesamiento local. El diseño con prioridad en API facilita la conectividad con pasarelas de pago y proveedores de operadores logísticos externos, reforzando el predominio de la nube en el mercado de gestión de pedidos multicanal.

Por Vertical de Usuario Final: El Crecimiento de los Operadores Logísticos Externos Supera el Liderazgo Minorista

El comercio minorista y el comercio electrónico representaron el 40,70% del mercado de gestión de pedidos multicanal en 2025, aprovechando la orquestación para equilibrar el stock de tiendas y almacenes mientras cumplen con las promesas de entrega al día siguiente. Sin embargo, el sector de operadores logísticos externos (3PL) se está expandiendo a una CAGR del 12,63% a medida que la externalización gana popularidad entre las marcas que buscan estructuras de costos variables. Los proveedores externos necesitan conjuntos de reglas flexibles para atender a múltiples clientes con distintos acuerdos de nivel de servicio y formatos de etiquetas.

El auge de los operadores logísticos externos subraya prioridades tecnológicas como las vistas de inventario multiinquilino, la facturación automatizada y los portales de intercambio de datos. La transformación digital avanza a través de la robótica de almacén, las etiquetas IoT y la ubicación predictiva, todo lo cual depende de datos centrales de ejecución de pedidos. Los sectores sanitario y alimentario también aumentan su adopción, impulsados por la documentación de cumplimiento para la trazabilidad de lotes.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera

Las grandes empresas mantuvieron una participación de mercado del 59,00% en 2025 gracias a implementaciones globales integradas con complejos entornos ERP. No obstante, se proyecta que las pymes registren una CAGR del 13,24% hasta 2031, impulsadas por precios de suscripción y configuraciones basadas en plantillas que minimizan la carga de TI.

El auge de los comerciantes que priorizan los marketplaces en Asia-Pacífico subraya cómo los bajos costos de entrada amplían el segmento direccionable del mercado de gestión de pedidos multicanal. Las pymes valoran los conectores para Shopify, WooCommerce y marketplaces locales que permiten la automatización de extremo a extremo sin código personalizado. Las hojas de ruta de los proveedores ahora priorizan los paneles de autoservicio y los análisis integrados adecuados para equipos con recursos limitados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Complejidad del Canal de Ventas: Los Vendedores en Marketplaces Impulsan el Crecimiento

Los minoristas de comercio combinado físico-digital comandaron el 44,20% de los ingresos en 2025, lo que refleja el desafío de sincronización de inventario entre tiendas y canales digitales. Sin embargo, los vendedores en marketplaces están creciendo a una CAGR del 12,33% a medida que los portales de hiperescaladores expanden los ecosistemas de ofertas privadas de USD 16 mil millones en 2023 a USD 85 mil millones en 2028.

La orquestación avanzada previene las roturas de stock y las sobreventas al actualizar los listados cada pocos segundos en Amazon, eBay y plataformas regionales. Las integraciones de comercio social capturan eventos de pago de transmisiones en vivo, mientras que la expansión transfronteriza requiere cálculo dinámico de impuestos y aranceles. La asignación inteligente dirige los pedidos de alto margen a los centros de entrega en el mismo día, mejorando la rentabilidad a medida que los competidores persiguen los estándares de envío gratuito.

Análisis Geográfico

América del Norte generó el 35,80% de los ingresos de 2025 y sigue siendo el centro de la adopción temprana de la nube, las pruebas de concepto de IA y las asociaciones con marketplaces. Los minoristas enfrentan recargos en escalada, con aumentos de tarifas generales del 5,9% más cargos adicionales en 2025, lo que motiva el uso de sofisticados algoritmos de selección de transportistas. La actividad de inversión continúa, como lo evidencia la adquisición de Enfusion por parte de Clearwater por USD 1.500 millones para unificar los flujos de trabajo de principio a fin. El apoyo gubernamental a la recaudación digital del impuesto sobre las ventas acelera la demanda de módulos de cumplimiento automatizados.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,41% gracias al comportamiento del consumidor orientado al móvil, la popularidad del comercio en vivo y un mercado de comercio electrónico proyectado en el Sudeste Asiático de USD 230 mil millones para 2026. Los compradores suelen explorar en tienda y pedir en línea, lo que obliga a los minoristas a fusionar el inventario de tiendas en tiempo real con los carritos digitales. Los métodos de pago locales, como las billeteras electrónicas, exigen pasarelas integradas y conciliación instantánea. Los restaurantes japoneses ahora integran aplicaciones de pedidos móviles con los puntos de venta de NEC para compensar la escasez de mano de obra, lo que ilustra la adopción intersectorial. Los diversos regímenes fiscales y las normas de localización de datos obligan a los proveedores a ofrecer alojamiento y capas de cumplimiento específicos para cada región.

Europa registra un crecimiento sostenido respaldado por una estricta regulación de privacidad que exige registros de auditoría detallados. Los controles continuos de transacciones requieren validación fiscal en tiempo real, lo que lleva a los usuarios de SAP a actualizar los flujos de pedidos para cumplir con la normativa. Las expectativas de los consumidores en materia de entrega sostenible impulsan funcionalidades como sugerencias de embalaje basadas en la ubicación y selección de rutas ecológicas. Los minoristas prefieren implementaciones híbridas alojadas en centros de datos regionales para satisfacer los criterios del RGPD y de soberanía de datos. Las variaciones nacionales en la madurez omnicanal —desde la ubicuidad del servicio de recogida en tienda en el Reino Unido hasta el cumplimiento centrado en la tienda en Alemania— aumentan la demanda de motores de reglas configurables que admitan matices de procesos a nivel de país.

Panorama Competitivo

El mercado de gestión de pedidos multicanal sigue siendo moderadamente fragmentado a pesar de la consolidación acelerada. Oracle y SAP integran la gestión de pedidos dentro de suites de aplicaciones más amplias y aprovechan sus grandes bases instaladas para vender de forma cruzada actualizaciones de orquestación. Manhattan Associates y Blue Yonder se diferencian a través de una profunda optimización de la cadena de suministro y flujos de trabajo específicos por industria. Los competidores nativos en la nube como Shopify y VTEX apuntan a los comerciantes del mercado medio con pilas de comercio preintegradas, mientras que la adquisición de Sellercloud por parte de Descartes amplía la visibilidad hacia las redes de transportistas de última milla.

La competencia tecnológica se centra en las fechas de entrega prometidas impulsadas por IA, la asignación predictiva y el manejo de excepciones en tiempo real. Las solicitudes de patentes cubren la gestión de pedidos predictiva y la gestión de tareas mediante cadena de bloques, lo que señala compromisos sostenidos de investigación y desarrollo. Las asociaciones de ecosistemas amplían el alcance; la integración de ketteQ con Salesforce Manufacturing Cloud ilustra la alineación de los proveedores con las plataformas dominantes de CRM y planificación.

Las oportunidades de espacio en blanco persisten en soluciones verticalizadas para la atención sanitaria, el sector aeroespacial y la maquinaria industrial, donde la serialización y las complejas necesidades de configuración exigen conjuntos de reglas especializados. Los proveedores también están experimentando con precios basados en el uso vinculados a los volúmenes de pedidos, lo que resulta atractivo para los comerciantes estacionales. Se espera que la presión competitiva se intensifique a medida que los hiperescaladores incorporen capacidades nativas de gestión de pedidos dentro de los portales de vendedores de marketplaces, comprimiendo la diferenciación en torno a la captura básica de pedidos y obligando a los proveedores a innovar en módulos de cumplimiento predictivo y sostenibilidad.

Líderes de la Industria de Gestión de Pedidos Multicanal

IBM Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

Manhattan Associates, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vertex obtuvo el estatus de socio élite de Oracle, añadiendo automatización fiscal global a las aplicaciones Oracle Fusion.

- Junio de 2025: Retail247 presentó Archean.OMS, un motor de orquestación nativo en la nube con enrutamiento inteligente.

- Abril de 2025: OpenLogi lanzó un Sistema de Gestión de Pedidos multicanal con una campaña de adopción gratuita de seis meses.

- Abril de 2025: Clearwater Analytics finalizó su adquisición de Enfusion por USD 1.500 millones para formar una plataforma de inversión unificada nativa en la nube.

- Febrero de 2025: FactSet adquirió LiquidityBook por USD 246,5 millones, extendiendo la gestión integrada de pedidos a las oficinas de operaciones de fondos de cobertura.

- Enero de 2025: Descartes Systems Group completó la adquisición de Sellercloud por USD 110 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de pedidos multicanal como los ingresos anuales agregados generados por software y servicios asociados que centralizan la captura, el enrutamiento y la visibilidad del estado de los pedidos a través de al menos dos canales de venta habilitados digitalmente para transacciones de empresa a consumidor o de empresa a empresa. Los pedidos iniciados por tiendas web, marketplaces, comercio social, puntos de venta, aplicaciones móviles o centros de llamadas se contabilizan todos una vez que pasan por la plataforma dedicada.

Exclusión del alcance: Las soluciones limitadas a la captura de pedidos de un solo canal o los módulos independientes de gestión de almacenes no están incluidos.

Descripción General de la Segmentación

- Por Ofertas

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Vertical de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Alimentos y Bebidas

- Atención Sanitaria

- Operadores Logísticos Externos y Logística

- Otros Verticales de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Complejidad del Canal de Ventas

- Digital Puro

- Comercio Combinado Físico-Digital

- Vendedores en Marketplaces

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo complementó los hallazgos secundarios mediante conversaciones con proveedores de software, operadores logísticos externos y minoristas omnicanal en América del Norte, Europa y Asia-Pacífico. Las entrevistas y encuestas breves exploraron los precios de venta promedio, los plazos de implementación y las actualizaciones de funcionalidades planificadas, proporcionándonos parámetros de referencia en tiempo real para los supuestos de crecimiento.

Investigación Documental

Los analistas de Mordor primero mapearon la base direccionable utilizando fuentes de dominio público como las estadísticas de comercio electrónico minorista de la Oficina del Censo de los Estados Unidos, los datos de ventas digitales de Eurostat, los códigos de importación de Comtrade de la ONU para software de gestión de pedidos y los informes de los proveedores de plataformas en la nube. Los resúmenes de asociaciones comerciales de organismos como la Federación Nacional de Minoristas, Digital Commerce 360 y GS1 complementaron estas fuentes macroeconómicas con cambios en la combinación de canales y patrones de cumplimiento. Las bases de datos de suscripción, incluidas D&B Hoovers para ingresos de empresas, Dow Jones Factiva para flujo de operaciones y Questel para patentes recientes sobre enrutamiento distribuido de pedidos, añadieron señales direccionales sobre el impulso de los proveedores y la difusión tecnológica.

Los informes anuales 10-K de las empresas, las presentaciones para inversores y los paneles de control de los ministerios de TIC regionales ayudaron a validar los niveles de adopción por tamaño de empresa y vertical. La revisión documental creó el primer corte de los grupos de oportunidades regionales; sin embargo, la lista anterior es ilustrativa, no exhaustiva; muchas fuentes abiertas adicionales informaron las verificaciones y aclaraciones de datos.

Dimensionamiento del Mercado y Previsiones

Un grupo de demanda de arriba hacia abajo construido a partir de las ventas digitales minoristas y B2B, enriquecido por las tasas de conversión de pedido a carrito y la penetración típica de licencias, estableció la línea de base de 2025. Verificaciones cruzadas selectivas de abajo hacia arriba, muestras de ingresos de proveedores y consolidaciones de socios de canal, mantuvieron los totales realistas antes de la alineación iterativa. Las variables clave del modelo incluyen la participación del comercio electrónico en el comercio minorista, los pedidos promedio por vendedor activo, las tasas de migración a la nube, los volúmenes de llamadas API que señalan la intensidad de uso y el gasto en TI ajustado al PIB regional. La regresión multivariante combinada con el análisis de escenarios proyectó cada variable, mientras que las brechas en los datos de costos granulares se cubrieron mediante bandas de sensibilidad calibradas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a índices de terceros, referencias de pares y corredores de crecimiento histórico. Los revisores senior dan su aprobación solo después de que las anomalías sean rastreadas y rectificadas. Los informes se actualizan anualmente, con revisiones a mitad de ciclo cuando ocurren eventos materiales, como megafusiones o cambios regulatorios.

Por Qué la Línea de Base de Gestión de Pedidos Multicanal de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes límites funcionales, conversiones de divisas y cadencias de actualización. Reconocemos estas variaciones desde el principio.

Los principales factores de divergencia en este espacio provienen de si se incluyen los ingresos por servicios, cómo se contabilizan los vendedores en marketplaces y el ritmo al que las suscripciones en la nube reemplazan las licencias locales; factores que nuestro modelo trata de forma transparente y actualiza cada año.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4,26 mil millones (2025) | ||

| USD 4,18 mil millones (2025) | Consultora Regional A | Excluye servicios de integración; asume un precio de venta promedio uniforme en todas las regiones |

| USD 3,65 mil millones (2025) | Consultora Global B | Utiliza tipos de cambio de 2024, omite a los vendedores del mercado medio, cadencia de actualización de tres años |

Estos contrastes demuestran que la selección disciplinada del alcance, la estratificación de precios en tiempo real y la actualización anual de Mordor producen una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden replicar y cuestionar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de pedidos multicanal?

El tamaño del mercado de gestión de pedidos multicanal es de USD 4,68 mil millones en 2026 y se prevé que alcance USD 7,46 mil millones en 2031.

¿Qué región lidera el mercado de gestión de pedidos multicanal?

América del Norte lidera con una participación de ingresos del 35,80% en 2025 gracias a su madura infraestructura de comercio electrónico y la adopción temprana de la nube.

¿Qué modo de implementación está creciendo más rápido?

Las implementaciones en la nube mantienen una participación del 67,60% y están creciendo más rápido a una CAGR del 12,92% a medida que las empresas migran desde los sistemas locales heredados.

¿Por qué los servicios se están expandiendo más rápido que el software?

Las empresas necesitan experiencia en consultoría, integración y servicios gestionados para acelerar las complejas implementaciones omnicanal, lo que resulta en una CAGR del 13,12% para los servicios.

¿Qué segmento vertical es más atractivo para el crecimiento futuro?

Los proveedores de logística externa representan el vertical de usuario final de más rápido crecimiento con una CAGR del 12,63%, impulsado por la complejidad de los pedidos de múltiples clientes y las crecientes expectativas de entrega.

¿Cómo influye la IA en la gestión de pedidos?

La IA mejora la precisión de la asignación, reduce las roturas de stock y automatiza el reabastecimiento, generando incrementos de ventas del 5% al 46% en casos de uso minorista documentados.

Última actualización de la página el: