Tamaño y Cuota del Mercado de Software de Gestión de Sistemas en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Sistemas en la Nube por Mordor Intelligence

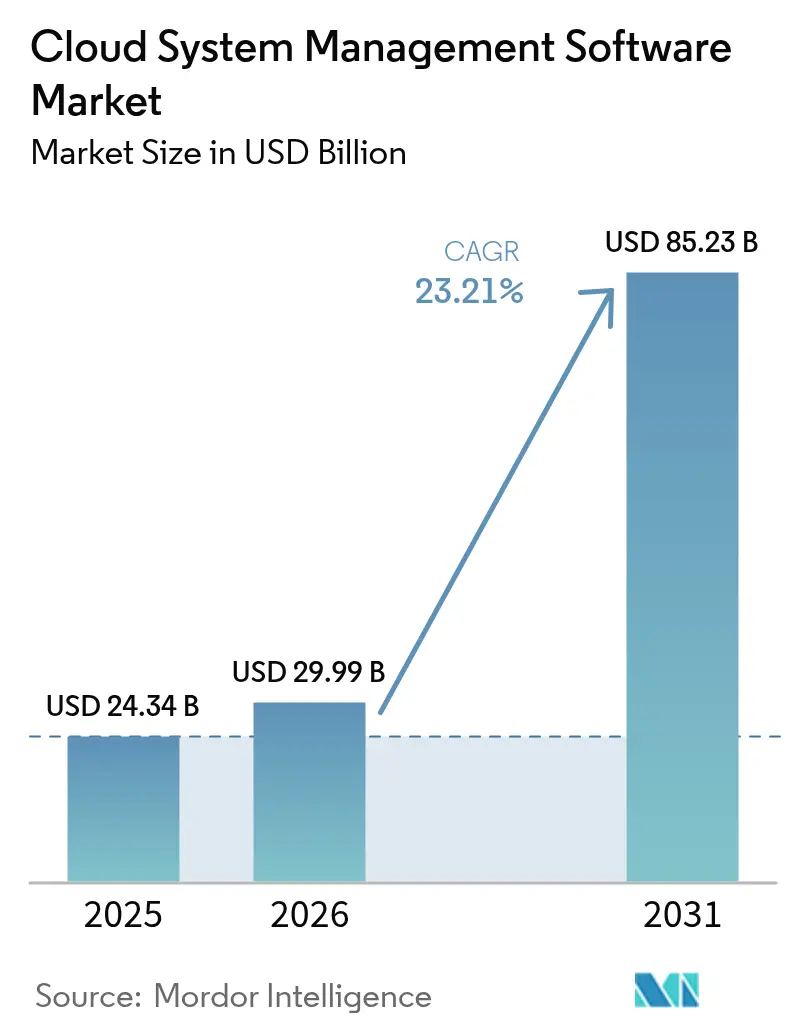

Se espera que el tamaño del mercado de software de gestión de sistemas en la nube crezca de 24,34 mil millones de USD en 2025 a 29,99 mil millones de USD en 2026, y se prevé que alcance los 85,23 mil millones de USD en 2031 a una CAGR del 23,21% durante el período 2026-2031. La demanda está aumentando a medida que las empresas pasan de la supervisión reactiva hacia la orquestación proactiva habilitada por IA a través de entornos multinube e híbridos. La consolidación, como la integración de VMware por parte de Broadcom Inc., indica ampliaciones estratégicas de escala; sin embargo, el panorama permanece suficientemente fragmentado para que las startups especializadas en observabilidad y automatización capten nuevos clientes. El crecimiento también refleja la gobernanza de costes a nivel de consejo de administración, la necesidad de gestionar clústeres de GPU para IA Generativa, y las nuevas capas de telemetría vinculadas a la contabilidad de carbono de Alcance 3 y el cifrado resistente a la computación cuántica. Los proveedores capaces de unificar registros, métricas, costes y datos de sostenibilidad en distintas nubes continúan captando un poder de fijación de precios premium.

Conclusiones Clave del Informe

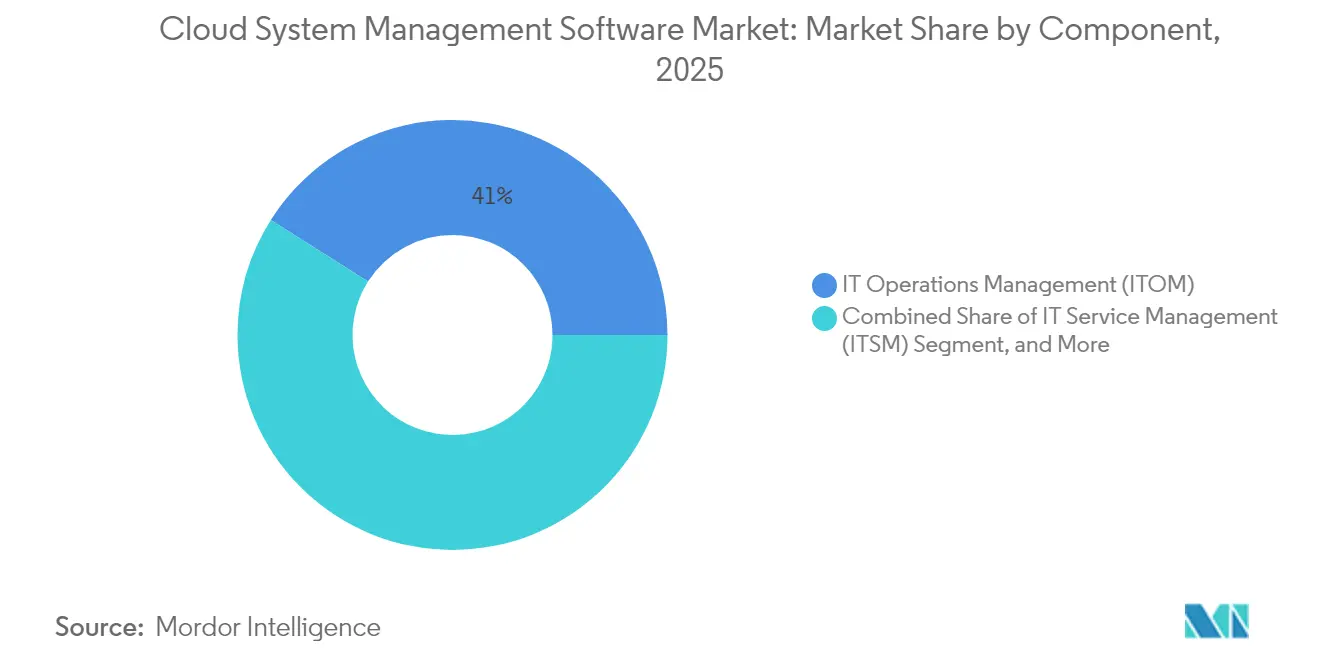

- Por componente, la gestión de operaciones de TI lideró con el 41,02% de la cuota del mercado de software de gestión de sistemas en la nube en 2025, mientras que la automatización de TI y la gestión de configuración se expanden a una CAGR del 24,18% hasta 2031.

- Por modelo de implementación, las implementaciones en nube pública mantuvieron una cuota de ingresos del 52,21% en 2025 en el mercado de software de gestión de sistemas en la nube; la nube híbrida es el enfoque de más rápido crecimiento con una CAGR del 24,42%.

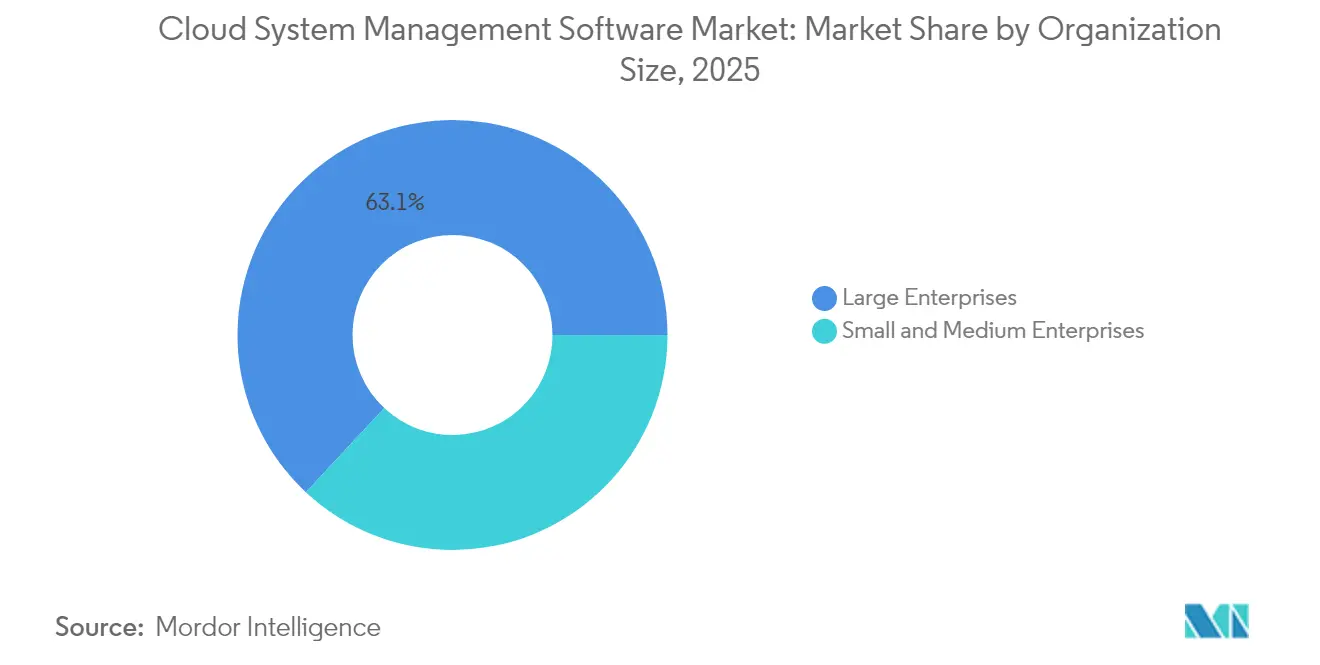

- Por tamaño de organización, las grandes empresas representaron el 63,05% del gasto en 2025 en el mercado de software de gestión de sistemas en la nube; sin embargo, las pequeñas y medianas empresas están creciendo a una CAGR del 24,58%.

- Por industria de usuario final, TI y Telecomunicaciones generó el 29,12% de los ingresos de 2025 en el mercado de software de gestión de sistemas en la nube, mientras que el sector sanitario avanza al ritmo más rápido con una CAGR del 23,89%.

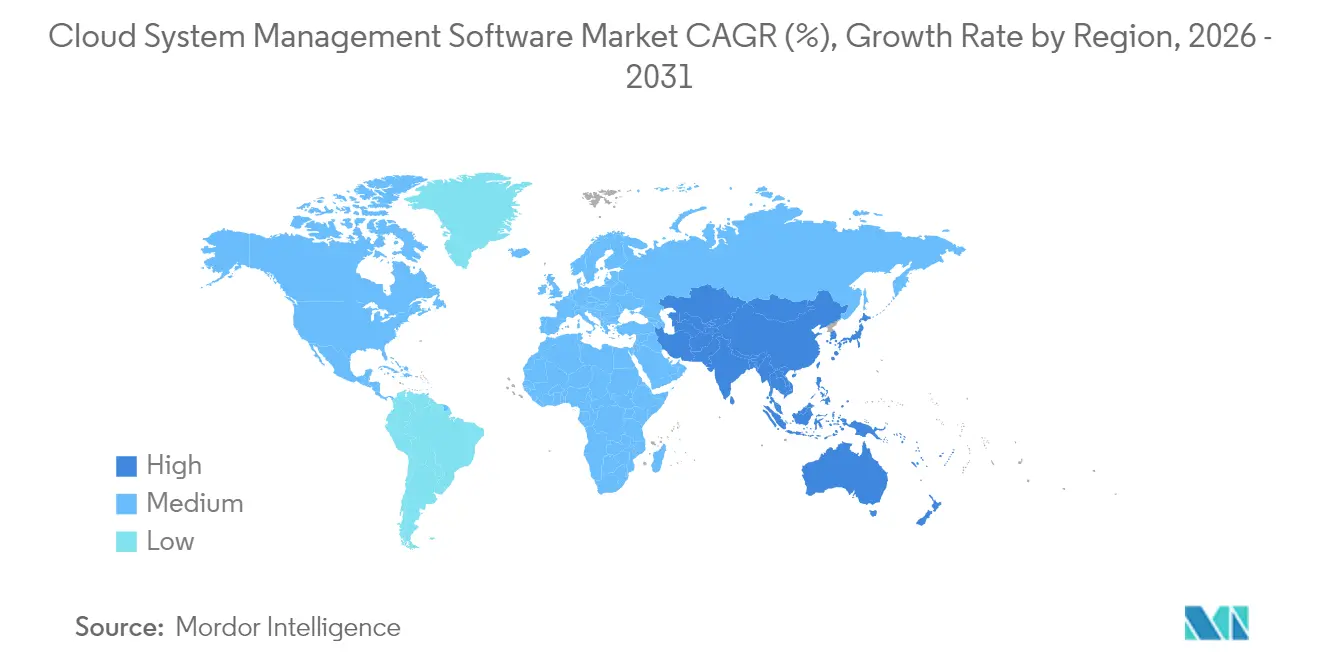

- Por geografía, América del Norte contribuyó con el 38,26% de los ingresos de 2025 en el mercado de software de gestión de sistemas en la nube y se proyecta que Asia-Pacífico crecerá a una CAGR del 23,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Software de Gestión de Sistemas en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de la adopción multinube e híbrida | +5.2% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| El enfoque DevOps de desplazamiento a la izquierda impulsa la demanda de observabilidad unificada | +4.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| FinOps como mandato a nivel de consejo de administración para el control de costes en la nube | +4.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de capas de orquestación de GPU listas para IA Generativa | +3.9% | América del Norte, China, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de informes de sostenibilidad (Alcance 3) integrados en las plataformas de gestión en la nube | +2.7% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Módulos de criptografía resistente a la computación cuántica que ingresan en las pilas de gestión en la nube | +1.9% | América del Norte, Europa, sectores gubernamentales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la Adopción Multinube e Híbrida

Las organizaciones gestionaron un promedio de 2,6 nubes públicas en 2024, frente a 2,2 el año anterior, ya que las brechas de visibilidad aumentaron con cada proveedor adicional.[1]Flexera Software LLC, "Informe sobre el Estado de la Nube 2024," flexera.com Las plataformas que normalizan la telemetría a través de AWS, Azure y Google Cloud están desplazando a las herramientas puntuales que requieren secuencias de comandos manuales. Los conectores prediseñados y los kits de traducción de políticas, como los proveedores de Terraform, están acelerando los despliegues y reforzando el cumplimiento normativo. Las empresas citan ahora las herramientas inconsistentes como el principal obstáculo para la optimización, lo que refuerza la demanda de capas de abstracción que enmascaran las API propietarias.

El Enfoque DevOps de Desplazamiento a la Izquierda Impulsa la Demanda de Observabilidad Unificada

Los equipos de DevOps instrumentan el código en el momento de la confirmación, reduciendo el tiempo medio de resolución en un 40% y elevando la observabilidad a una preocupación del desarrollador. Las plataformas unificadas correlacionan trazas, métricas y KPI empresariales, lo que permite a los ingenieros identificar configuraciones incorrectas antes de que los usuarios se vean afectados. Los clientes de New Relic, Inc. que emplean observabilidad de pila completa reducen el ruido de alertas en un 35%. La adquisición de Bits AI por parte de Datadog, Inc. en 2024 incorporó el análisis de causa raíz impulsado por modelos de lenguaje de gran escala en las operaciones convencionales, convirtiendo las explicaciones en lenguaje natural en un elemento diferenciador.

FinOps como Mandato a Nivel de Consejo de Administración para el Control de Costes en la Nube

Con las facturas de la nube ahora bajo el escrutinio de los directores financieros, las alertas de presupuesto en tiempo real y los modelos de imputación de costes están transformando las suites de gestión de herramientas de TI a plataformas de gobernanza financiera. Las empresas que adoptan el dimensionamiento correcto automatizado y la recuperación de recursos inactivos han reducido el desperdicio en casi un tercio en seis meses, según estudios de casos de los proveedores de nube a hiperescala.[2]AWS, "Colocación de Cargas de Trabajo Consciente del Carbono," aboutamazon.com Las suites líderes identifican recursos inactivos, brechas en instancias reservadas y detección de anomalías que señalan picos de gasto en minutos en lugar de semanas.

Surgimiento de Capas de Orquestación de GPU Listas para IA Generativa

El entrenamiento y el ajuste fino de los modelos de lenguaje de gran escala consume clústeres de GPU de manera intermitente. Las plataformas de gestión en la nube que programan aceleradores entre recursos locales y públicos impulsan ahora las tasas de utilización hasta el rango medio del 80%, frente a las referencias históricas de alrededor del 60%. Funciones como la puja automatizada de instancias de spot y la conmutación por error multirregión ofrecen hasta un 40% de ahorro en las cargas de trabajo de entrenamiento. Por consiguiente, las empresas valoran los programadores unificados que combinan la eficiencia de la GPU con la atribución de costes a nivel de carga de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de ciberataques en los planos de control | -2.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Persistente escasez de talento en operaciones en la nube y AIOps | -2.1% | Global, más grave en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Licencias opacas de API de telemetría propietarias | -1.6% | Global, afecta particularmente a las empresas multinube en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragmentación de la soberanía de datos entre el perímetro y la nube | -1.4% | Europa, Asia-Pacífico, Oriente Medio, con efecto regulatorio en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ciberataques en los Planos de Control

Los planos de control centralizados contienen credenciales de alto valor y datos de configuración. La brecha de seguridad de Snowflake en 2024, atribuida a cuentas de administrador comprometidas, expuso los riesgos de multitenencia e impulsó a las empresas a adoptar la autenticación multifactor respaldada por hardware y los registros de auditoría inmutables. Incidentes similares en proveedores de identidad intensificaron el escrutinio sobre las integraciones de terceros. Los organismos reguladores recomiendan ahora arquitecturas de confianza cero que aplican el principio de mínimo privilegio y la autenticación continua. Los proveedores que no pueden demostrar controles de seguridad rigurosos suelen enfrentarse a ciclos de adquisición más largos, especialmente en sectores regulados.

Persistente Escasez de Talento en Operaciones en la Nube y AIOps

Se estima que existe un déficit global de millones de personas, arquitectos de nube e ingenieros de confiabilidad de sitios. Las pequeñas y medianas empresas son las más afectadas, ya que carecen de presupuestos para personal especializado capaz de ajustar los umbrales de detección de anomalías o interpretar los análisis de causa raíz generados por inteligencia artificial. Los proveedores incorporan flujos de trabajo guiados, paneles prediseñados y consultas en lenguaje natural para reducir las barreras de entrada. Sin embargo, los usuarios avanzados a menudo requieren una configurabilidad más profunda. Los programas de certificación de los proveedores de nube se están ampliando, pero la cartera de talento sigue con un retraso de al menos 18 a 24 meses respecto a la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Componente: La Automatización Gana Terreno a Medida que DevOps Madura

La Automatización de TI y la Gestión de Configuración están en camino de registrar una CAGR del 24,18%, el ritmo más rápido entre los componentes, a medida que las organizaciones reemplazan las secuencias de comandos manuales por infraestructura como código de tipo declarativo. El tamaño del mercado de software de gestión de sistemas en la nube para la Automatización de TI se proyecta que crezca de 9,67 mil millones de USD en 2025 a 35,45 mil millones de USD en 2031. El lenguaje neutral para proveedores de HashiCorp Inc. Terraform ahora gestiona miles de tipos de recursos, reforzando la demanda de herramientas que abarcan nubes públicas y sistemas locales. La Gestión de Operaciones de TI mantuvo una cuota de mercado del 41,02% del software de gestión de sistemas en la nube en 2025, ya que la observabilidad unificada sigue siendo fundamental. Las adquisiciones, como la adquisición de Splunk Inc. por parte de Cisco Systems, Inc., fusionan la telemetría de red con los rastros de aplicaciones para cerrar las brechas de visibilidad.

Las empresas buscan cada vez más plataformas que cubran el aprovisionamiento, la configuración, la supervisión en tiempo de ejecución y la gestión de servicios de extremo a extremo. Los proyectos nativos de Kubernetes, como Argo CD y Flux, extienden los flujos de trabajo de GitOps, mientras que las suites de gestión de servicios de TI integran chat de IA para resolver tickets de manera más eficiente. Para los equipos con entornos heredados, el descubrimiento sin agente y la detección de desviaciones aceleran las hojas de ruta de migración y reducen el trabajo repetitivo. La convergencia de la observabilidad con la automatización posiciona a los proveedores que ofrecen carteras cohesivas para superar a las soluciones puntuales de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Crecen por las Preocupaciones de Soberanía

La nube pública mantuvo el 52,21% de los ingresos en 2025, aunque los modelos híbridos se están expandiendo a una CAGR del 24,42% a medida que aumentan los mandatos de soberanía de datos. El tamaño del mercado de software de gestión de sistemas en la nube para las soluciones de nube híbrida se prevé que supere los 44,8 mil millones de USD en 2031. Las normas de la Unión Europea ahora exigen a los proveedores habilitar la portabilidad de datos sin tarifas punitivas, fortaleciendo la demanda de capas de orquestación abiertas como Kubernetes que abstraen la ubicación de las cargas de trabajo. AWS Outposts, Azure Arc y Google Anthos llevan las API de nube pública a los centros de datos de los clientes, ofreciendo a los equipos un único plano de control para recursos dispares.

Las nubes privadas siguen siendo relevantes para las cargas de trabajo reguladas, pero crecen más lentamente debido a la intensidad de capital. Las empresas adoptan el modelo híbrido para que los análisis puedan expandirse a regiones de hiperescala mientras la información de identificación personal permanece en las instalaciones locales. Por tanto, la asignación de costes unificada, la gestión de la postura de seguridad y la observabilidad entre ubicaciones se convierten en requisitos innegociables. Los proveedores que carecen de paridad de funciones entre los puntos finales locales y los públicos corren el riesgo de perder clientes a medida que estos consolidan sus operaciones en torno a experiencias consistentes.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Reducen la Brecha con las Plataformas de Software como Servicio

Las grandes empresas contribuyeron con el 63,05% del gasto de 2025 gracias a sus extensos entornos multinube que exigen una gobernanza sofisticada. Sin embargo, las pequeñas y medianas empresas están acelerando a una CAGR del 24,58% a medida que los precios basados en el consumo y la incorporación de Software como Servicio sin instalación reducen las barreras de entrada. El tamaño del mercado de software de gestión de sistemas en la nube para los compradores del segmento de pequeñas y medianas empresas está en camino de superar los 23,6 mil millones de USD en 2031. Proveedores como Datadog, Inc. y New Relic, Inc. atraen a este grupo con niveles gratuitos o de bajo coste y configuraciones guiadas que muestran el valor en horas.

La facilidad de uso ocupa un lugar más alto que la configurabilidad profunda para las empresas del mercado medio sin equipos de ingeniería de confiabilidad de sitios dedicados. Las consultas en lenguaje natural, la determinación automática de referencias y la corrección prescriptiva reducen la dependencia de habilidades mencionada anteriormente. Por el contrario, las grandes empresas continúan exigiendo controles de acceso basados en roles granulares, integraciones personalizadas y extensibilidad de API para adaptarse a catálogos de servicios de TI complejos. Las líneas de productos modulares que permiten a cada segmento adoptar funciones a su propio ritmo diferencian ahora a los líderes del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Acelera con las Migraciones de Historiales Clínicos Electrónicos

TI y Telecomunicaciones mantuvo el 29,12% de los ingresos de 2025 a medida que los operadores aprovechan la gestión en la nube para monetizar la computación en el perímetro de 5G. Los sectores de Salud y Ciencias de la Vida muestran la trayectoria más rápida, avanzando a una CAGR del 23,89% hasta 2031, impulsados por la modernización de los historiales clínicos electrónicos y la expansión de la telemedicina. La cuota del mercado de software de gestión de sistemas en la nube para el sector sanitario se prevé que supere el 12,34% para finales de la década, ya que la HIPAA y normas similares exigen registros de auditoría listos y rotación de claves de cifrado.

Los sectores de Banca, Servicios Financieros y Seguros integran paneles de gobernanza de costes directamente en las consolas para limitar el gasto en tiempo real, mientras que el sector manufacturero orquesta la telemetría del IoT industrial con los sistemas ERP para el mantenimiento predictivo. Las cadenas minoristas correlacionan los datos del punto de venta con los análisis de inventario para informar los precios dinámicos, y las empresas de logística automatizan la optimización de rutas en nubes híbridas. Cada sector valora la visibilidad unificada al mismo tiempo que adapta las políticas a sus propios marcos de cumplimiento normativo, lo que convierte las plantillas de informes configurables en una característica clave.

Análisis Geográfico

América del Norte lideró el mercado de software de gestión de sistemas en la nube en 2025 con el 38,26% de los ingresos, respaldada por la adopción temprana de AIOps y las estrictas leyes de notificación de brechas de seguridad que aumentan la prima sobre la correlación centralizada de eventos de seguridad. Las empresas de Estados Unidos también se benefician de la presencia regional de proveedores de nube a hiperescala y de un denso ecosistema de startups de observabilidad, lo que acelera la innovación y la velocidad de asociación. Los movimientos de consolidación como Broadcom Inc.–VMware, Inc. y Cisco Systems, Inc.–Splunk Inc. acentúan la competencia y mantienen el impulso del gasto entre los usuarios de las 500 principales empresas de Fortune que buscan planos de control integrados.

Se proyecta que la región de Asia-Pacífico registre la tasa de crecimiento más rápida del 23,98% hasta 2031. El mandato de nube del sector público de India exige que los datos gubernamentales permanezcan dentro de las fronteras nacionales bajo el marco MeghRaj, lo que impulsa arquitecturas híbridas que combinan centros de datos locales con capacidad de hiperescala. Las leyes de ciberseguridad y seguridad de datos de China impulsan a los operadores de infraestructura crítica hacia pilas de nube soberana ancladas por proveedores nacionales. Las iniciativas de la agencia digital de Japón atraen aún más a las empresas hacia plataformas gestionadas que unifican métricas de costes, sostenibilidad y seguridad entre proveedores.

Europa se encuentra en el centro del debate sobre la soberanía de datos, con el Reglamento General de Protección de Datos y la Ley de Datos de la Unión Europea de 2024 que impulsan a las empresas a mantener las cargas de trabajo sensibles en las instalaciones locales mientras expanden los análisis a la nube pública. La Oficina Federal de Seguridad de la Información de Alemania promueve diseños multinube para mitigar el bloqueo de proveedores, impulsando la adopción de capas de orquestación abiertas. Las inversiones de los fondos soberanos de riqueza de Oriente Medio en instalaciones de hiperescala reducen la latencia para las empresas locales, mientras que las economías con predominio móvil de África valoran las suites ligeras basadas en API que funcionan con ancho de banda limitado. Las regulaciones similares al Reglamento General de Protección de Datos en América Latina también aceleran la adopción de herramientas de gestión con controles de acceso granulares y auditabilidad.

Panorama regulatorio

El software de gestión de sistemas en la nube está cada vez más determinado por mandatos de línea base de seguridad y normas de uso de la nube del sector público que integran la evaluación de configuración, la auditabilidad y la seguridad de las API como requisitos centrales de la plataforma. En Estados Unidos, la Directiva Operativa Vinculante (BOD) 25-01 de CISA exige que las agencias y otros inquilinos cubiertos que utilicen las Líneas Base de Configuración Segura en la Nube (SCuBA) finalizadas implementen herramientas de evaluación antes del 25 de abril de 2025, lo que se espera que aumente la demanda de evaluación automatizada de postura, detección de desviaciones e informes listos para evidencia dentro de las suites de gestión.

Los marcos de estándares y soberanía también se están endureciendo en las principales regiones. NIST actualizó la SP 800-228 en marzo de 2026 con orientación para la protección de API en sistemas nativos de la nube, reforzando la necesidad de inventario de API, controles de autenticación/autorización y monitoreo continuo en planos de control multi-nube. En la UE, la Comisión Europea adoptó la propuesta de la Ley de Desarrollo de Nube e IA (CADA) el 3 de junio de 2026 para ampliar la capacidad de los centros de datos e introducir un marco de evaluación de soberanía, mientras que la Ley de Resiliencia Cibernética de la UE introduce obligaciones de notificación para productos con elementos digitales a partir del 11 de septiembre de 2026. Australia añadió un ancla del sector público con su Política de Computación en la Nube de Todo el Gobierno, que entra en vigor el 1 de julio de 2026, convirtiendo los requisitos de modernización cloud-first en un impulso directo para las herramientas de gestión conformes.

Análisis de la cadena de valor

La cadena de valor comienza con estándares y primitivas de nube (cómputo, almacenamiento, redes, Kubernetes, identidad) de hiperescaladores y pilas de nube privada, y luego incorpora capas de telemetría (registros, métricas, trazas), políticas y datos de configuración. Los proveedores de gestión de sistemas en la nube normalizan estas entradas en flujos de trabajo para ITOM, ITSM, automatización/gestión de configuración y FinOps. Los estándares de interoperabilidad y los modelos de referencia (por ejemplo, el modelo operativo de cadena de valor IT4IT de The Open Group, los estándares de nube de DMTF, la norma ISO/IEC 19831:2015 para CIMI y las hojas de ruta de estándares de nube de NIST) actúan como entradas habilitadoras que reducen la fricción de integración, pero las API propietarias de la nube y los términos de licenciamiento aún generan costos de cambio que las plataformas deben compensar mediante conectores y abstracción.

El canal y la entrega están fuertemente liderados por socios, con integradores de sistemas y proveedores de servicios gestionados (SI/MSP) globales y regionales empaquetando evaluación, migración y operaciones gestionadas sobre estas plataformas. Los marketplaces y las vías de adquisición basadas en consumo también respaldan la adopción en el mercado medio. Los movimientos recientes del ecosistema apuntan a una consolidación ascendente y una integración de plataformas más estrecha, como la finalización por parte de IBM de la adquisición de HashiCorp en febrero de 2025 para integrar la automatización de infraestructura y la gestión del ciclo de vida en una cartera de nube híbrida, y la firma por parte de Rackspace Technology de un acuerdo de colaboración estratégica plurianual con AWS en octubre de 2024 para ampliar la asesoría, FinOps y la entrega de migraciones. Los principales cuellos de botella siguen siendo la disponibilidad de habilidades para operaciones de AIOps, la gobernanza de calidad de datos y telemetría en todos los entornos, y la necesidad de alinear los datos de adquisición y facturación (chargeback/showback) con la telemetría operativa en un único plano de control.

Panorama Competitivo

La industria del software de gestión de sistemas en la nube sigue siendo moderadamente fragmentada. Los cinco principales proveedores, VMware, Inc. (Broadcom Inc.), Microsoft Corporation, Amazon Web Services, Inc., ServiceNow, Inc. e International Business Machines Corporation, mantuvieron una cuota estimada del 48% en 2024, sin que ninguna empresa supere el 15% de forma individual. La integración de VMware, Inc. por parte de Broadcom Inc. ajustó las estrategias de licencias de nube híbrida, pero la inquietud de los clientes sobre los precios abre espacio para alternativas de código abierto como Red Hat OpenShift y Terraform. La adquisición de HashiCorp Inc. por parte de International Business Machines Corporation en 2024 fortaleció su propuesta de automatización multinube, añadiendo una capa declarativa que abarca proveedores de nube a hiperescala.

Los proveedores de nube a hiperescala agrupan funciones nativas de costes, seguridad y observabilidad en los precios basados en el consumo, fomentando la fidelidad a un único proveedor. Sin embargo, los proveedores especializados prosperan al abordar los puntos de dolor en la nube múltiple, ofreciendo arquitecturas de primera API y centrándose en el análisis de causa raíz impulsado por modelos de lenguaje de gran escala. Datadog, Inc. reportó un crecimiento de ingresos interanual del 32% en 2025 a medida que los clientes buscaban supervisión unificada para cargas de trabajo de Kubernetes, sin servidor y en el perímetro. New Relic, Inc., Dynatrace, Inc., Harness Inc. y CloudBolt Software, Inc. se diferencian mediante licencias basadas en el uso, ganchos de implementación continua y marcos de política como código.

Los movimientos estratégicos enfatizan la IA y la sostenibilidad. International Business Machines Corporation presentó decenas de patentes para algoritmos de capacidad predictiva, mientras que el enfoque de propiedad intelectual de Google LLC se centra en la programación consciente del carbono y la rotación de claves resistente a la computación cuántica. La absorción de Splunk Inc. por parte de Cisco Systems, Inc. combina la telemetría de red y seguridad en un único lago de análisis. Los disruptores más pequeños explotan los puntos ciegos de los proveedores de nube a hiperescala —orquestación entre el perímetro y la nube, atribución de costes multinube y cumplimiento normativo para regulaciones de nicho— para ganar cuentas resistentes al bloqueo de proveedores.

Líderes de la Industria de Software de Gestión de Sistemas en la Nube

International Business Machines Corporation

Microsoft Corporation

VMware, Inc.

BMC Software, Inc.

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La soberanía por diseño se está convirtiendo en un criterio de compra práctico, abriendo espacio en blanco para plataformas que puedan demostrar residencia de datos, operaciones conformes y controles auditables en propiedades híbridas más allá del monitoreo de rendimiento. Entre los anclajes políticos se incluyen la Política de Computación en la Nube de Todo el Gobierno de Australia, que entra en vigor el 1 de julio de 2026, y requisitos de control orientados a empresas como la NIST SP 800-228 (actualización de marzo de 2026) para la protección de API en sistemas nativos de la nube. Los proveedores que ofrecen paquetes de políticas premapeados, recopilación automatizada de evidencia y gobernanza coherente en AWS, Azure, Google Cloud y pilas locales están posicionados para traducir estos mandatos en ofertas empaquetadas para el gobierno, industrias reguladas y la modernización de la nube de telecomunicaciones.

Un segundo ámbito de oportunidad es el cambio de operaciones centradas en paneles de control a flujos de trabajo asistidos por IA e impulsados por agentes que combinan observabilidad, automatización y seguridad en un solo plano de control. En junio de 2026, Cisco presentó Cisco Cloud Control como una plataforma unificada para gestionar, monitorear y defender la infraestructura de TI tanto para la operación humana como de agentes de IA, lo que resalta la diferenciación competitiva en torno a capacidades de estilo AgenticOps. Paralelamente, la computación confidencial y la seguridad habilitada por hardware se están acercando a requisitos convencionales, respaldadas por la NIST IR 8320E (borrador público inicial publicado en mayo de 2026) centrada en la protección de datos en cargas de trabajo en la nube. Las plataformas que orquestan políticas, identidad y ubicación de cargas de trabajo mientras exponen controles verificables para la seguridad de API y entornos de computación confidencial pueden expandirse más allá de los equipos de TI hacia las partes interesadas de finanzas, riesgo y cumplimiento que influyen en el gasto en la nube y los modelos operativos.

Desarrollos recientes del sector

- Julio de 2026: Kyndryl amplió su colaboración con Microsoft para ofrecer soluciones de soberanía que aprovechan las capacidades de Microsoft Sovereign Cloud. La actualización refuerza las implementaciones lideradas por servicios de entornos híbridos conformes, acercando los requisitos de gobernanza y residencia de datos a las operaciones cotidianas en la nube para empresas y compradores del sector público.

- Mayo de 2026: IBM anunció IBM Concert para operaciones inteligentes y puso a disposición general IBM Sovereign Core como parte de su cartera de software centrada en la soberanía. Esta combinación vincula operaciones de estilo AIOps con controles de soberanía, ayudando a las empresas a gestionar propiedades híbridas con una postura de cumplimiento más sólida mientras reducen la carga operativa.

- Abril de 2024: IBM anunció un acuerdo para adquirir HashiCorp con el fin de profundizar su pila de automatización de infraestructura y gestión del ciclo de vida para entornos de nube híbrida. La integración planificada de flujos de trabajo basados en Terraform en una cartera de gestión más amplia resaltó el valor estratégico de la automatización neutral respecto al proveedor para las operaciones y la gobernanza multi-nube.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el software utilizado para monitorear, automatizar, configurar y gobernar entornos de nube, de modo que los equipos de TI puedan mantener los sistemas en la nube estables, seguros y con costos controlados en configuraciones públicas, privadas e híbridas.

Exclusiones del alcance: excluimos el alojamiento en la nube general y los cargos por capacidad de infraestructura, junto con las tarifas de consultoría pura, mano de obra de implementación y servicios gestionados que se encuentran fuera de los ingresos por licenciamiento o suscripción de software.

Descripción general de la segmentación

- Por Componente

- Gestión de Operaciones de TI (ITOM)

- Gestión de Servicios de TI (ITSM)

- Automatización de TI y Gestión de Configuración (ITACM)

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (pymes)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Servicios al Consumidor

- Transporte y Logística

- Medios de Comunicación y Entretenimiento

- Gobierno y Sector Público

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el marco del mercado y recopilar series temporales coherentes que puedan anclar el gasto en software. Nos basamos principalmente en fuentes públicas y sin muro de pago, como la Oficina de Análisis Económico de EE. UU., la Oficina de Estadísticas Laborales de EE. UU., Eurostat, los indicadores TIC de la OCDE y la Unión Internacional de Telecomunicaciones para señales de actividad de nube y digital.

También revisamos informes anuales de empresas, presentaciones a inversores, documentación de productos y cobertura de prensa tecnológica de buena reputación para mapear cómo se empaqueta y monetiza el software de gestión de la nube. Cuando fue necesario, las suscripciones pagas para datos financieros e inteligencia empresarial, junto con una base de datos de patentes, respaldaron las verificaciones cruzadas sobre la dirección de los ingresos y el énfasis de los productos. Las fuentes de investigación documental mencionadas aquí son ilustrativas, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con líderes de operaciones en la nube, responsables de servicios de TI, ingenieros de plataforma y socios de canal en las principales regiones. El comportamiento de compra varía significativamente entre industrias reguladas y menos reguladas, por lo que tratamos esto como una verificación de segmentación durante el análisis. Los aportes de los encuestados ayudaron a confirmar los patrones de adopción en implementaciones públicas, privadas e híbridas, y ajustaron los supuestos sobre precios, comportamiento de renovación y agrupación típica de módulos, por ejemplo, monitoreo más automatización.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 15% | APAC: 39% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 51% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del pool de demanda que reconstruye el gasto en software de gestión de la nube a partir de la adopción empresarial de la nube y las necesidades de operaciones de TI, y luego se divide entre las funciones clave de software que normalmente se adquieren para operar propiedades en la nube. Para mantener los totales realistas, los resultados se corroboran mediante aproximaciones ascendentes selectivas, incluidas divisiones muestreadas de ingresos de proveedores, verificaciones de canal y estimaciones de ASP vinculadas a implementaciones para un conjunto de categorías de herramientas comunes.

En el modelo, unas pocas entradas prácticas hacen la mayor parte del trabajo, como el crecimiento de la carga de trabajo en entornos públicos e híbridos, las tendencias de consolidación de herramientas, la cobertura de observabilidad (registros, métricas, trazas), la intensidad de automatización y configuración, y los requisitos de gobernanza vinculados a la postura de seguridad y los controles de costos. Al construir la previsión, se utiliza el análisis de escenarios para que las palancas inciertas, como el ajuste presupuestario o la adopción más rápida de multi-nube, puedan aplicarse de manera transparente y luego verificarse frente a las opiniones de expertos. Cuando las agregaciones ascendentes presentan lagunas, las llenamos utilizando ratios proxy de grupos de compradores adyacentes y volvemos a verificar el gasto implícito por organización para que el resultado se mantenga dentro de rangos plausibles.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluida la dirección del gasto en software empresarial, los indicadores de expansión de la carga de trabajo en la nube y las prioridades declaradas por los líderes de operaciones de TI, y luego se investigan las diferencias antes de la aprobación final. Si una región o tipo de implementación muestra un salto inusual, revisamos los factores impulsores, reexaminamos entradas como la progresión de precios y el momento de adopción, y volvemos a contactar a encuestados seleccionados cuando la variación no puede explicarse.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de licenciamiento, cambios macroeconómicos bruscos o un salto notable en los patrones de adopción de la nube. Antes de la entrega, un analista realiza una revisión final de actualidad para que las cifras y los supuestos clave reflejen los últimos datos públicos disponibles y la retroalimentación validada de las entrevistas.

Comparación de la estimación de Mordor Intelligence del mercado de software de gestión de sistemas en la nube con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de gestión de sistemas en la nube pueden parecer muy diferentes, incluso cuando parecen medir lo mismo. La diferencia generalmente proviene de las diferencias en lo que se cuenta como ingresos de software, qué tipos de implementación en la nube se incluyen y cómo se proyectan los precios y la adopción año tras año.

Algunas estimaciones amplían el alcance para incluir servicios gestionados, subcontratación amplia de TI o gasto general en operaciones de infraestructura en la nube. En Mordor Intelligence, el total se limita a los ingresos por software vinculados a las funciones de gestión de sistemas en la nube, y se restringe aún más mediante controles de realidad de implementación basados en patrones de adopción y renovación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,34 mil millones de USD (2025) | |

| Consultora Global A | 31,60 mil millones de USD (2025) | Utiliza un enfoque de gasto más amplio que puede combinar servicios de operaciones en la nube y costos de gestión de infraestructura adyacentes, lo que eleva los totales más allá de las suscripciones y licencias exclusivamente de software. |

| Revista Comercial B | 20,10 mil millones de USD (2025) | Aplica un corte de producto más estrecho que enfatiza las herramientas de monitoreo y observabilidad, y a menudo subestima los módulos de automatización y gestión de configuración que se venden como parte de las suites. |

La comparación muestra que las mayores diferencias se explican por el alcance y por cómo se cuentan los módulos de las suites. Al mantener el cálculo vinculado a funciones de software claras, verificar el gasto implícito por tipo de comprador y revisar los supuestos de precios durante las actualizaciones, el valor final permanece trazable a entradas que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de sistemas en la nube?

El mercado está valorado en 29,99 mil millones de USD en 2026 y se prevé que alcance los 85,23 mil millones de USD en 2031.

¿Qué componente está creciendo más rápido en este espacio?

La Automatización de TI y la Gestión de Configuración lidera el crecimiento, expandiéndose a una CAGR del 24,18% a medida que las organizaciones adoptan flujos de trabajo de infraestructura como código y política como código.

¿Por qué las implementaciones híbridas superan a las implementaciones exclusivamente en nube pública?

Los mandatos de soberanía de datos y las cargas de trabajo sensibles a la latencia impulsan a las empresas a combinar instalaciones locales con múltiples proveedores de nube, produciendo una CAGR del 24,42% para los enfoques híbridos.

¿Qué industria registrará la mayor adopción hasta 2031?

Se anticipa que Salud y Ciencias de la Vida, impulsada por las migraciones de historiales clínicos electrónicos y las estrictas necesidades de cumplimiento normativo, registrará una CAGR del 23,89%.

¿Qué regiones están preparadas para la expansión de mercado más rápida?

Se proyecta que Asia-Pacífico crezca a una CAGR del 23,98% gracias a los mandatos de nube soberana en India y China y los programas de gobierno digital en Japón.

Última actualización de la página el: