Tamaño y Participación del Mercado de Computación en la Nube Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

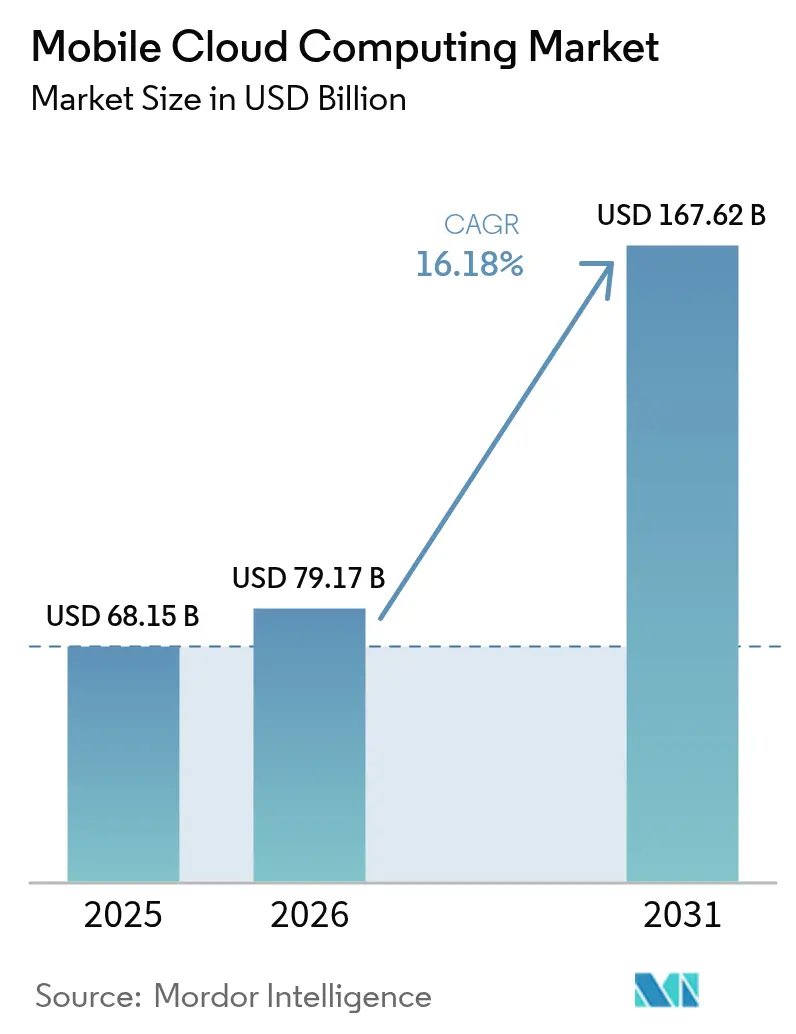

| Tamaño del Mercado (2026) | 79.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

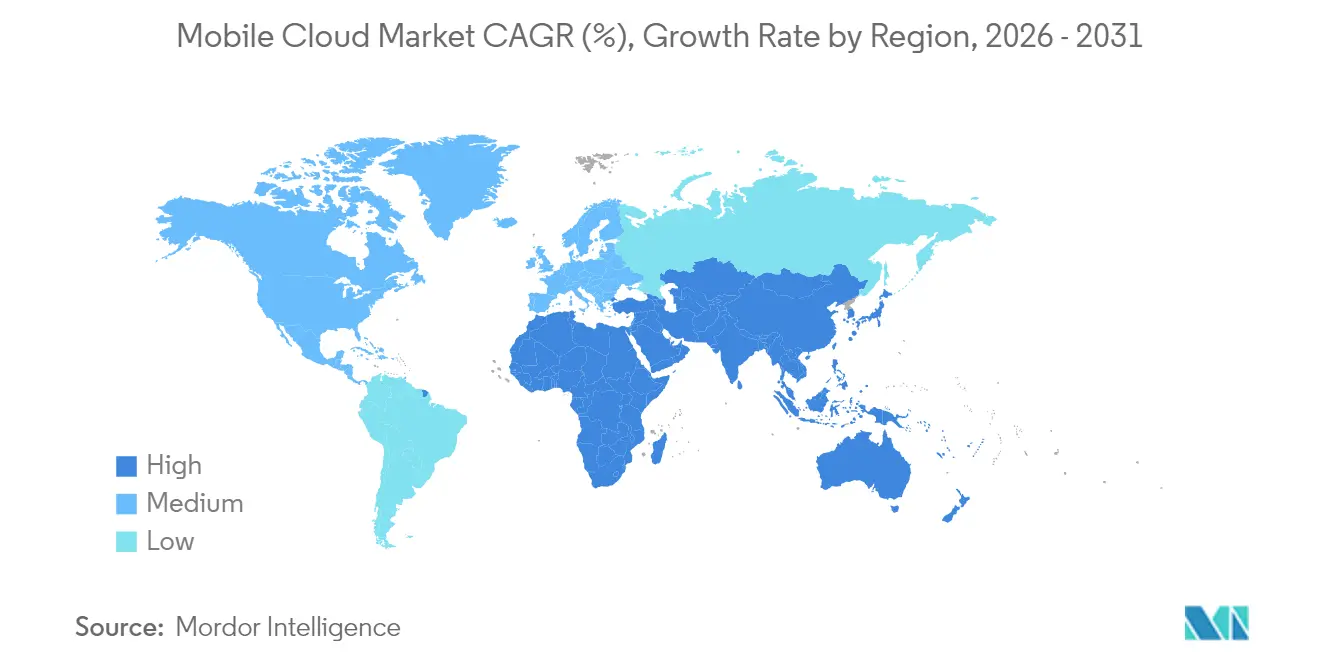

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube Móvil por Mordor Intelligence

El mercado de computación en la nube móvil fue valorado en USD 68,15 mil millones en 2025 y se estima que crecerá desde USD 79,17 mil millones en 2026 hasta alcanzar USD 167,62 mil millones en 2031, a una CAGR del 16,18% durante el período de pronóstico (2026-2031). La reducción de la latencia del 5G, las plataformas de bajo código ubicuas y la demanda de los desarrolladores de back-ends escalables atraen nuevas cargas de trabajo hacia la nube, mientras que la orquestación de inteligencia artificial en el borde envía únicamente las tareas más pesadas de inferencia y entrenamiento de modelos a los clústeres de hiperescala, manteniendo el tiempo de respuesta cercano a las velocidades del dispositivo. La nube pública aún domina los volúmenes, pero las industrias reguladas están pivotando hacia topologías híbridas que combinan centros de datos soberanos con zonas elásticas de hiperescaladores, preservando el cumplimiento normativo sin sacrificar la agilidad. La intensidad competitiva se mantiene elevada a medida que los proveedores se diferencian en latencia de nivel de juego, transparencia de tarifas de salida de datos y paquetes verticales para salud, banca e IoT industrial. Los picos de demanda a corto plazo se centran en los juegos en la nube multijugador, las imágenes de telediagnóstico y la traducción de idiomas en tiempo real, cada uno señalando cómo la experiencia del usuario se vuelve independiente del hardware una vez que el cómputo se eleva al continuo de la nube.

Conclusiones Clave del Informe

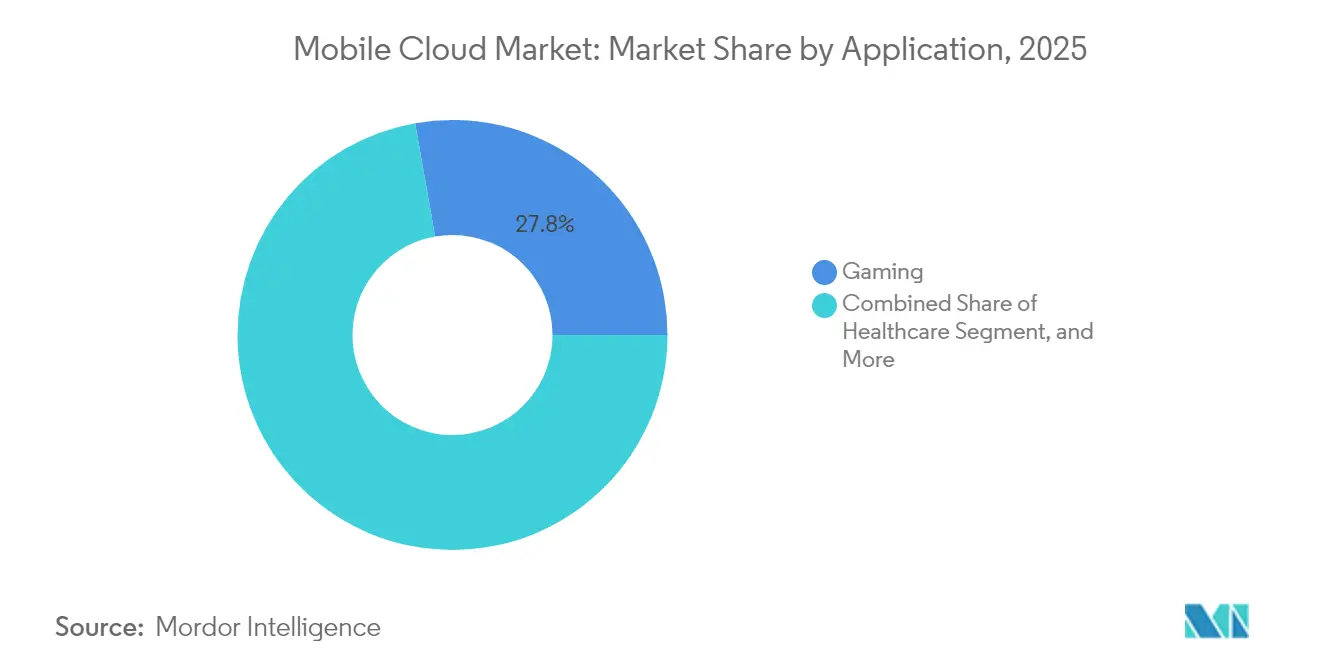

- Por aplicación, los juegos lideraron con una participación de ingresos del 27,78% en 2025, mientras que se proyecta que la salud crecerá a una CAGR del 17,12% hasta 2031.

- Por usuario, el segmento empresarial mantuvo el 70,55% de la participación del mercado de computación en la nube móvil en 2025, y el segmento de consumidores se está expandiendo a una CAGR del 17,95% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 63,60% de la participación del tamaño del mercado de computación en la nube móvil en 2025, mientras que la Plataforma como Servicio está creciendo a una CAGR del 16,44% entre 2026 y 2031.

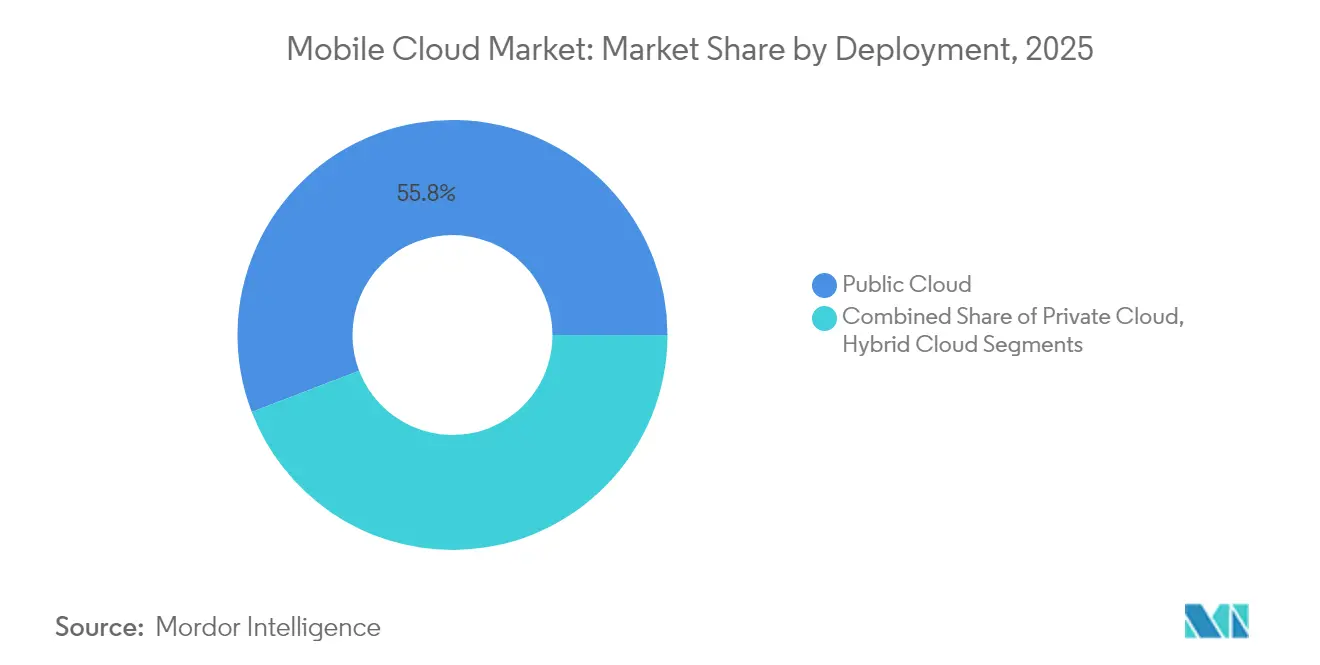

- Por despliegue, la nube pública se mantuvo dominante con una participación del 55,82% en 2025, aunque la nube híbrida está avanzando a una CAGR del 17,38% hasta 2031.

- Por sistema operativo móvil, los dispositivos Android capturaron el 71,10% de la participación de ingresos en 2025, y los usuarios de iOS generaron un gasto promedio más alto por suscriptor.

- Por geografía, América del Norte generó el 36,25% de los ingresos de 2025, aunque Asia-Pacífico está preparada para crecer a una CAGR del 16,65% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computación en la Nube Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de la Infraestructura de TI en Países Emergentes | +2.8% | Asia Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Avance en la Conectividad a Internet | +3.1% | Global, más fuerte en Asia Pacífico y África | Corto plazo (≤ 2 años) |

| Creciente Adopción de Inteligencia Artificial en el Borde para Aplicaciones Móviles | +2.5% | América del Norte, Europa, mercados principales de Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento del Uso de Plataformas de Juegos en la Nube | +1.9% | Centros urbanos de América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Redes 5G Independientes | +3.4% | Global, liderado por América del Norte, Europa, China, Corea del Sur | Mediano plazo (2-4 años) |

| Proliferación de Servicios de Back-End Móvil de Bajo Código | +1.7% | Global, tracción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de la Infraestructura de TI en Países Emergentes

Las grandes redes troncales de fibra óptica y los mandatos de centros de datos soberanos en India, Indonesia, Brasil y Nigeria están reduciendo la latencia y ampliando la cobertura, haciendo viables las aplicaciones respaldadas por la nube en ciudades de segundo y tercer nivel. El programa India Digital de la India asignó USD 1.200 millones en 2024 para construir zonas de nube de propiedad estatal a las que las empresas emergentes locales pueden acceder sin dependencia extranjera.[1]Gobierno de la India, "Digital India Initiative", digitalindia.gov.in El requisito de Indonesia de que las aplicaciones móviles públicas residan en zonas nacionales ya ha desencadenado nuevas instalaciones de hiperescala en Yakarta y Surabaya. Mejoras similares en Brasil elevaron la disponibilidad de 4G al 94% de los municipios en 2024, impulsando la adopción en el agronegocio rural. A medida que los nodos de borde se propagan, los editores de aplicaciones migran funciones más cerca de los usuarios, sosteniendo una expansión de dos dígitos en el mercado de computación en la nube móvil.

Avance en la Conectividad a Internet

El tráfico global de datos móviles alcanzó 131 exabytes por mes en 2024, un salto del 25% interanual, respaldado por la transmisión de vídeo en alta definición y las aplicaciones de productividad siempre sincronizadas.[2]Ericsson, "Informe de movilidad de Ericsson", ericsson.com Sistemas submarinos como 2Africa redujeron los precios mayoristas de ancho de banda en un 30%, permitiendo a los operadores de Senegal, Kenia y Tanzania ofrecer datos ilimitados con almacenamiento en la nube, convirtiendo a usuarios intermitentes en usuarios que cargan contenido diariamente. Las constelaciones de satélites de órbita baja terrestre de Starlink y OneWeb cubrieron las brechas de conectividad en Alaska y la cuenca del Amazonas, ampliando la base accesible para los servicios móviles impulsados por la nube. El ciclo reforzador de gigabytes más baratos y mayor uso acelera la adopción de servicios, impulsando el mercado de computación en la nube móvil.

Creciente Adopción de Inteligencia Artificial en el Borde para Aplicaciones Móviles

Marcos como TensorFlow Lite permiten a los teléfonos ejecutar inferencias ligeras mientras envían las tareas más pesadas de entrenamiento de modelos a la nube, equilibrando la latencia y la duración de la batería. Una encuesta de desarrolladores de 2024 mostró que el 41% de los encuestados están implementando funciones de inteligencia artificial en el borde, frente al 28% en 2023. El Snapdragon 8 Gen 3 de Qualcomm ofrece 45 TOPS en el dispositivo, reduciendo las llamadas a la API de la nube para asistentes virtuales en un 60%. El diseño centrado en la privacidad de Apple procesa las métricas de salud localmente y sincroniza resultados anonimizados, superando los obstáculos de cumplimiento normativo. Este modelo híbrido consolida las plataformas en la nube como el centro de entrenamiento mientras posiciona los teléfonos inteligentes para la inferencia instantánea, una dinámica que eleva la demanda a largo plazo en el mercado de computación en la nube móvil.

Aumento del Uso de Plataformas de Juegos en la Nube

El número de suscriptores alcanzó los 75 millones en 2024 a medida que servicios como Xbox Cloud Gaming, GeForce Now y PlayStation Plus transmitían títulos AAA a teléfonos inteligentes sin necesidad de hardware de consola.[3]Microsoft, "Xbox Cloud Gaming", microsoft.com Los dispositivos móviles representan ahora el 40% de las sesiones de Xbox Cloud Gaming, lo que demuestra que la portabilidad amplía el compromiso. Las operadoras de telecomunicaciones en Corea del Sur colocaron nodos de borde a menos de 50 kilómetros de los jugadores, reduciendo la latencia a 15 milisegundos y monetizando planes de enrutamiento premium. Este rendimiento depende de la presencia de los hiperescaladores, reforzando las ventajas de escala y dirigiendo más tráfico e ingresos hacia el mercado de computación en la nube móvil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Asociadas con la Seguridad de los Datos | -1.8% | Global, más pronunciado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Vida Útil Limitada de la Batería de los Dispositivos Móviles | -1.3% | Global, mayor fricción para usuarios intensivos | Mediano plazo (2-4 años) |

| Escalada de las Tarifas de Salida de Servicios en la Nube | -1.1% | Global, configuraciones de nube múltiple | Corto plazo (≤ 2 años) |

| Regulaciones de Residencia de Datos y Soberanía Digital | -1.5% | Europa, China, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Asociadas con la Seguridad de los Datos

Las arquitecturas de múltiples inquilinos aumentan la exposición a la interceptación durante el tránsito y el acceso no autorizado en reposo. Un estudio de 2024 realizado a 1.200 empresas encontró que el 62% retrasó las migraciones debido a la incertidumbre en la gestión de claves y las brechas de auditoría, especialmente en los sectores de salud y banca. Los reguladores europeos intensificaron el escrutinio de las aplicaciones de banca móvil que almacenan en caché datos de transacciones en nubes extranjeras, empujando a varios bancos de regreso a zonas privadas. Las capas de cifrado de extremo a extremo añaden de 10 a 15 milisegundos de latencia, perjudicando la experiencia en tiempo real y moderando la adopción.

Vida Útil Limitada de la Batería de los Dispositivos Móviles

La sincronización permanente agota las baterías de los teléfonos inteligentes un 30% más rápido que las cargas periódicas, según un estudio de energía del IEEE. Las transmisiones de realidad aumentada consumen 2,5 vatios, vaciando una batería de 4.000 mAh en menos de 3 horas. Aunque los nuevos módems 5G reducen el consumo en reposo en un 40%, la transferencia activa de datos sigue siendo intensiva en energía, lo que obliga a los usuarios en mercados sensibles al precio a llevar baterías de repuesto y frena el entusiasmo por las interacciones frecuentes con la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Salud Moviliza el Diagnóstico en la Nube

El segmento de salud del tamaño del mercado de computación en la nube móvil está en camino de expandirse a una CAGR del 17,12% hasta 2031 a medida que la telemedicina, la monitorización remota de pacientes y los diagnósticos obtenidos de la nube se escalan. La FDA de los Estados Unidos aprobó 87 aplicaciones médicas móviles para el procesamiento de datos en la nube en 2024, frente a las 52 de 2023. Philips lanzó una ecografía móvil que transmite imágenes a radiólogos, acortando los ciclos de diagnóstico rurales de 48 horas a 4 horas. Los juegos aún mantienen una participación de ingresos del 27,78%, pero el crecimiento está madurando en mercados saturados. Las aplicaciones de finanzas, entretenimiento y educación cuentan con una demanda constante, aunque los permisos regulatorios y los modelos de reembolso de la salud la posicionan como el sector catalítico que da forma a la próxima ola del mercado de computación en la nube móvil.

El liderazgo en participación de los juegos en la nube señala una demanda arraigada de renderizado de baja latencia, microtransacciones y funciones de juego social. Sin embargo, los juegos de disparos en primera persona requieren un tiempo de ida y vuelta inferior a 30 milisegundos, lo que obliga a los proveedores a desplegar cómputo en el borde a menos de 50 kilómetros de los usuarios, lo que supone un uso intensivo de capital para todos salvo para los mayores hiperescaladores. En contraste, la salud se beneficia de una mayor tolerancia a la latencia -segundos en lugar de milisegundos-, lo que permite que las cargas de trabajo residan más profundamente en la nube y facilita la implementación en mercados emergentes con presencia limitada en el borde. Para 2031, la creciente base de usuarios del segmento de salud y la claridad regulatoria reducirán la brecha de participación con los juegos y consolidarán la resiliencia multisectorial en el mercado de computación en la nube móvil.

Por Usuario: Las Empresas Dominan el Volumen Mientras los Consumidores Aceleran

Las empresas contribuyeron con el 70,55% de los ingresos de 2025 a medida que las fuerzas de trabajo móviles demandaban acceso continuo a registros de clientes, suites de colaboración y aplicaciones de servicio de campo. Salesforce, Microsoft 365 y los clientes móviles de SAP anclan este gasto. Una encuesta a 800 líderes de TI en 2024 mostró que el 73% considera la integración de nube móvil como uno de los tres principales criterios de compra para nuevos despliegues de software en JMIR.ORG. Mientras tanto, los consumidores se están expandiendo a una CAGR del 17,95% a medida que los servicios de almacenamiento en la nube por suscripción, la transmisión en línea y los juegos ganan tracción. Dropbox reportó un crecimiento interanual del 35% en cargas móviles en 2024, y Apple registró más de 1.000 millones de cuentas de pago en iCloud el mismo año.

La trayectoria del consumidor obliga a los proveedores a optimizar para conectividad intermitente, flujos de interfaz de usuario más ligeros y puntos de entrada de precio más bajos, desplazando las prioridades de diseño que antes se centraban en el cumplimiento empresarial y los acuerdos de nivel de servicio. Las empresas seguirán ejerciendo influencia presupuestaria, pero la creciente base de consumidores añade escala de volumen y visibilidad de marca, ampliando el embudo para el mercado de computación en la nube móvil.

Por Modelo de Servicio: La Plataforma como Servicio Reduce la Brecha

El Software como Servicio retuvo el 63,60% de la participación del tamaño del mercado de computación en la nube móvil en 2025 porque las aplicaciones listas para usar ofrecen productividad instantánea sin personalización. Sin embargo, se proyecta que la Plataforma como Servicio crecerá a una CAGR del 16,44% a medida que las herramientas de bajo código reducen las barreras técnicas. Firebase de Google registró 5 millones de proyectos activos en 2024, con el 60% originado en pequeñas empresas sin equipos de desarrollo formales. El asistente de inteligencia artificial generativa de AWS Amplify construye automáticamente flujos de autenticación y API a partir de indicaciones en lenguaje natural, reduciendo los ciclos de desarrollo en un 70%. La Infraestructura como Servicio sigue siendo para especialistas que necesitan un control granular de los recursos, aunque las abstracciones están ganando mentalidad, cerrando la brecha e intensificando la competencia dentro del mercado de computación en la nube móvil.

El crecimiento de la Plataforma como Servicio refleja un cambio desde la diferenciación orientada al hardware hacia la experiencia del desarrollador. Los hiperescaladores empaquetan análisis de datos, mensajería e inferencia de inteligencia artificial como servicios de arrastrar y soltar, permitiendo a las empresas emergentes centrarse en la diferenciación del front-end mientras el proveedor captura márgenes recurrentes. A medida que la conveniencia de la Plataforma como Servicio penetra más profundamente en los atrasos de TI corporativos, la industria de computación en la nube móvil se normalizará en torno a estas construcciones de nivel superior, relegando el cómputo en bruto a necesidades de nicho.

Por Despliegue: La Nube Híbrida Encuentra su Momento

Las implementaciones híbridas se están expandiendo a una CAGR del 17,38% hasta 2031 a medida que las cargas de trabajo de los servicios financieros, la salud y el gobierno se dividen entre zonas soberanas en las instalaciones y regiones públicas elásticas. Los despliegues públicos aún mantienen el 55,82% de la participación de ingresos porque las empresas emergentes y los nativos digitales valoran la escala global. La arquitectura de banca móvil de JPMorgan Chase en 2024 procesa las transacciones en las instalaciones para el cumplimiento normativo y luego exporta los análisis de fraude a Amazon Web Services, reduciendo el gasto en infraestructura en un 22%. La Ley de Resiliencia Operativa Digital de Europa, vigente a partir de 2025, obliga a las instituciones a validar que los servicios móviles críticos funcionen en un escenario de nube múltiple, acelerando la adopción híbrida.

La nube híbrida exige operaciones de TI maduras -federación de identidades, emparejamiento de redes, orquestación de sincronización de datos- generando ingresos por servicios para integradores como International Business Machines Corporation y Accenture. Durante el período de pronóstico, las entidades reguladas que buscan agilidad sin exposición regulatoria mantendrán a la nube híbrida como el segmento de más rápido crecimiento del mercado de computación en la nube móvil.

Por Sistema Operativo Móvil: Android Escala, iOS Monetiza

Android tuvo una participación del 71,10% en 2025, respaldado por su disponibilidad en todos los niveles de precio y la integración de la API de nube de Google, registrando 2.100 millones de llamadas diarias a Drive, Photos y Firebase. Sin embargo, iOS monetiza de manera más agresiva: los usuarios de Apple compran almacenamiento en iCloud a 2,3 veces la tasa de los usuarios de Android. Los desarrolladores priorizan iOS para las suscripciones premium porque el hardware unificado y los rieles de pago acortan el tiempo de comercialización en un 30%.

HarmonyOS, con 700 millones de unidades enviadas, construye su propio ecosistema de nube móvil dentro de China, anclado por Huawei Cloud. Por lo tanto, los proveedores deben mantener la paridad entre el motor de escala de Android y el motor de gasto de iOS, orientando las ofertas a la economía de cada plataforma para capturar el valor total del mercado de computación en la nube móvil.

Análisis Geográfico

América del Norte generó el 36,25% de los ingresos de 2025, beneficiándose de zonas de disponibilidad densas y 280 millones de suscriptores independientes de 5G, que ofrecen una latencia inferior a 20 milisegundos para las cargas de trabajo móviles. Amazon Web Services, Microsoft Azure y Google Cloud operan más de 40 zonas en la región, impulsando la telemetría de vehículos autónomos, el IoT industrial y las aplicaciones de finanzas de alta frecuencia. Canadá ordenó la nube soberana para los servicios móviles públicos en 2024, impulsando inversiones de Telus y Bell, pero dejando la mayor parte del tráfico comercial en los hiperescaladores de los Estados Unidos.

Se proyecta que Asia Pacífico liderará el crecimiento con una CAGR del 16,65% hasta 2031. China superó los 3,5 millones de estaciones base 5G en 2024, cubriendo el 95% de las zonas urbanas, lo que permite a Alibaba Cloud y Tencent Cloud colocar nodos de borde a menos de 10 milisegundos de 800 millones de usuarios móviles. La Interfaz de Pagos Unificada de India procesó 12.000 millones de transacciones móviles mensuales en 2024 a través de pasarelas de pago en la nube, lo que ilustra la escala centrada en dispositivos móviles. La segmentación de red de los operadores de Japón garantiza la latencia empresarial, mientras que Corea del Sur duplicó la capacidad de hiperescala para alimentar la demanda de transmisión en vivo y juegos.

Europa, Oriente Medio y África, y América del Sur presentan escenarios mixtos. Gaia-X de Europa endurece la soberanía de los datos, requiriendo el procesamiento local en la nube para las aplicaciones móviles públicas. La Ciudad Inteligente de Dubái utiliza la nube móvil para los servicios cívicos, inspirando a los estados vecinos del Golfo. África se beneficia de la nueva capacidad submarina y de las ofertas combinadas de datos y nube, aunque la inestabilidad eléctrica obliga a tener copias de seguridad en las instalaciones. América del Sur lidia con la volatilidad macroeconómica, aunque las nuevas regiones de Tencent Cloud en São Paulo y Lagos reducen la latencia para las fintechs y los juegos. El desequilibrio entre el rigor regulatorio, la madurez de la infraestructura y el poder adquisitivo del consumidor establece un perfil de crecimiento en mosaico para el mercado de computación en la nube móvil.

Panorama Competitivo

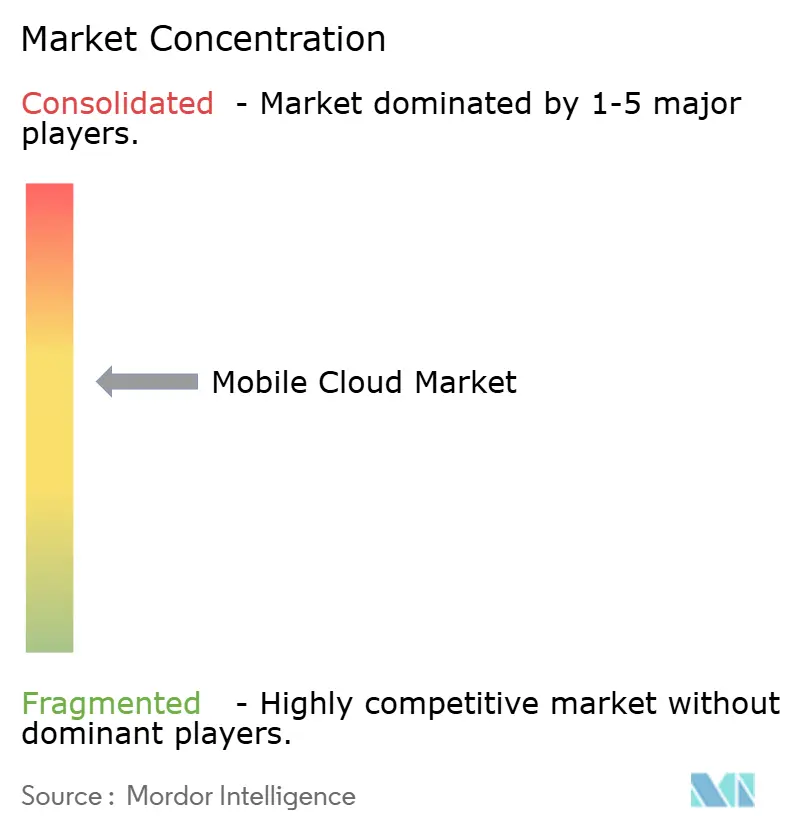

El mercado de computación en la nube móvil está moderadamente concentrado. Los cinco principales -Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud y Tencent Cloud- controlan aproximadamente el 65% de los ingresos por infraestructura en 2024, dejando el 35% a los proveedores regionales y a los especialistas verticales. Amazon Web Services opera 450 ubicaciones de borde, Microsoft 60 zonas, y Google invierte fuertemente en cables submarinos para reducir la latencia entre regiones, mientras que Alibaba y Tencent escalan la densidad de borde en Asia Pacífico. La política de cero tarifas de salida de Oracle en 2024 atacó la economía de bloqueo de los titulares, ganando mentalidad entre los arquitectos de nube múltiple.

Entre los disruptores emergentes se encuentran Cloudflare, que aprovecha sus raíces en la entrega de contenido para ofrecer cómputo en el borde sin servidor, y Fastly, que apunta a las cargas de trabajo móviles en tiempo real con garantías de menos de 10 milisegundos. DigitalOcean corteja a los desarrolladores independientes mediante la simplicidad de precios, mientras que la solicitud de patente de International Business Machines Corporation en 2024 sobre el enrutamiento federado de cargas de trabajo sugiere un futuro de interoperabilidad. Las operadoras de telecomunicaciones como Verizon y Deutsche Telekom están combinando conectividad con cómputo en el borde para monetizar las ventajas de latencia, añadiendo vectores competitivos.

Los movimientos estratégicos se centran en la integración vertical. Los hiperescaladores adquieren plataformas de back-end móvil para bloquear las canalizaciones de desarrolladores, se asocian con operadoras para instalar microzonas en áreas metropolitanas y lanzan chips de inferencia de inteligencia artificial para reducir el costo operativo dentro de los clústeres. Con los efectos de escala preservados, el mercado recompensa la profundidad -nodos de borde, zonas de soberanía, servicios de inteligencia artificial- más que el cómputo básico principal. Los proveedores que resuelvan el cumplimiento transfronterizo y la orquestación en el borde capturarán una participación desproporcionada a medida que las cargas de trabajo proliferen en el mercado de computación en la nube móvil.

Líderes de la Industria de Computación en la Nube Móvil

International Business Machines Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft Azure se comprometió a invertir USD 80.000 millones en centros de datos optimizados para inteligencia artificial, reservando el 40% de la nueva capacidad para nodos de inferencia en el borde móvil en Asia Pacífico y Europa.

- Diciembre de 2024: Amazon Web Services lanzó Amplify Gen 2, añadiendo asistentes de código de inteligencia artificial generativa que reducen el tiempo de desarrollo del back-end móvil en un 70%.

- Noviembre de 2024: Alibaba Cloud y China Mobile lanzaron segmentos independientes de 5G para juegos en la nube en 50 ciudades, alcanzando una latencia de 12 milisegundos y 2 millones de usuarios en un mes.

- Octubre de 2024: Google Cloud adquirió Wiz por USD 23.000 millones para profundizar la seguridad de confianza cero para las cargas de trabajo móviles.

Alcance del Informe del Mercado Global de Computación en la Nube Móvil

La nube móvil se refiere principalmente a los datos, aplicaciones y servicios basados en la nube diseñados específicamente para dispositivos móviles y otros dispositivos portátiles. Permite la entrega de aplicaciones y servicios a los usuarios móviles impulsada por un entorno o servidor de nube remota. La nube móvil utiliza la computación en la nube para entregar aplicaciones a los dispositivos móviles. Estas aplicaciones móviles basadas en la nube utilizan la tecnología de nube para procesar y almacenar datos de modo que la aplicación sea utilizable en todo tipo de dispositivos móviles, tanto antiguos como nuevos.

El Informe del Mercado de Computación en la Nube Móvil está segmentado por Aplicación (Juegos, Finanzas y Negocios, Entretenimiento, Educación, Salud, Viajes, Otras Aplicaciones), Usuario (Empresarial, Consumidor), Modelo de Servicio (Software como Servicio, Plataforma como Servicio, Infraestructura como Servicio), Despliegue (Nube Pública, Nube Privada, Nube Híbrida), Sistema Operativo Móvil (Android, iOS, Otros) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Juegos |

| Finanzas y Negocios |

| Entretenimiento |

| Educación |

| Salud |

| Viajes |

| Otras Aplicaciones |

| Empresarial |

| Consumidor |

| Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) |

| Infraestructura como Servicio (IaaS) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Android |

| iOS |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Juegos | |

| Finanzas y Negocios | ||

| Entretenimiento | ||

| Educación | ||

| Salud | ||

| Viajes | ||

| Otras Aplicaciones | ||

| Por Usuario | Empresarial | |

| Consumidor | ||

| Por Modelo de Servicio | Software como Servicio (SaaS) | |

| Plataforma como Servicio (PaaS) | ||

| Infraestructura como Servicio (IaaS) | ||

| Por Despliegue | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Sistema Operativo Móvil | Android | |

| iOS | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de computación en la nube móvil?

El tamaño del mercado de computación en la nube móvil es de USD 79,17 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que avanzará a una CAGR del 16,18%, alcanzando USD 167,62 mil millones en 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que las aplicaciones de nube móvil para la salud se expandirán a una CAGR del 17,12% debido a la telemedicina y el diagnóstico remoto.

¿Por qué las empresas están adoptando la nube híbrida para las cargas de trabajo móviles?

Las topologías híbridas permiten a los sectores regulados mantener los datos sensibles en las instalaciones mientras escalan los análisis de datos y la inteligencia artificial en nubes públicas, equilibrando el cumplimiento normativo y la agilidad.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia Pacífico crezca a una CAGR del 16,65% impulsada por los densos despliegues de 5G y los programas gubernamentales de prioridad digital.

¿Quiénes son los principales proveedores en este espacio?

Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud y Tencent Cloud controlan colectivamente alrededor del 65% de los ingresos por infraestructura.

Última actualización de la página el: