Tamaño y cuota del mercado de computación en la nube del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

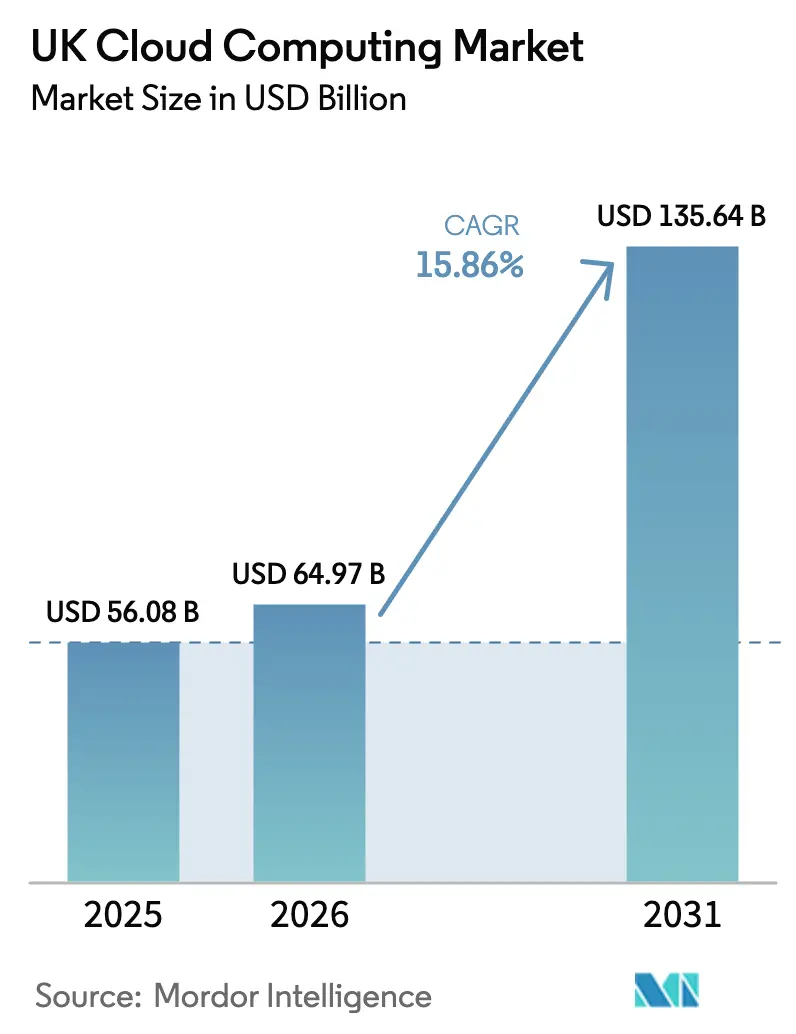

| Tamaño del mercado en el año base (2025) | 56.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.86% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube del Reino Unido por Mordor Intelligence

Se espera que el mercado de computación en la nube del Reino Unido crezca desde 56.080 millones de USD en 2025 hasta 64.970 millones de USD en 2026, y se prevé que alcance los 135.640 millones de USD en 2031 a una CAGR del 15,86% durante el período 2026-2031. Esta rápida expansión refleja los persistentes mandatos de digitalización del sector público, los desembolsos de infraestructura multimillonarios en libras esterlinas de los proveedores de hiperescala y la demanda empresarial de plataformas optimizadas para inteligencia artificial. La política de prioridad a la nube del gobierno continúa canalizando contratos de alto valor a través de G-Cloud, mientras que las regulaciones de servicios financieros y sanidad impulsan las cargas de trabajo de misión crítica hacia arquitecturas híbridas resilientes. El despliegue de redes 5G de baja latencia, una base de competencias en inteligencia artificial en expansión e incentivos vinculados al presupuesto de carbono aceleran aún más la adopción de servicios en la nube en Inglaterra, Escocia, Gales e Irlanda del Norte. La intensidad competitiva sigue siendo elevada pero concentrada: un duopolio acapara entre el 60% y el 80% de la cuota combinada, lo que ha provocado investigaciones que podrían redefinir los costes de cambio y la transparencia de precios a lo largo del horizonte de previsión.[1]Autoridad de Competencia y Mercados, "Cloud services market investigation: provisional findings", gov.uk

Conclusiones clave del informe

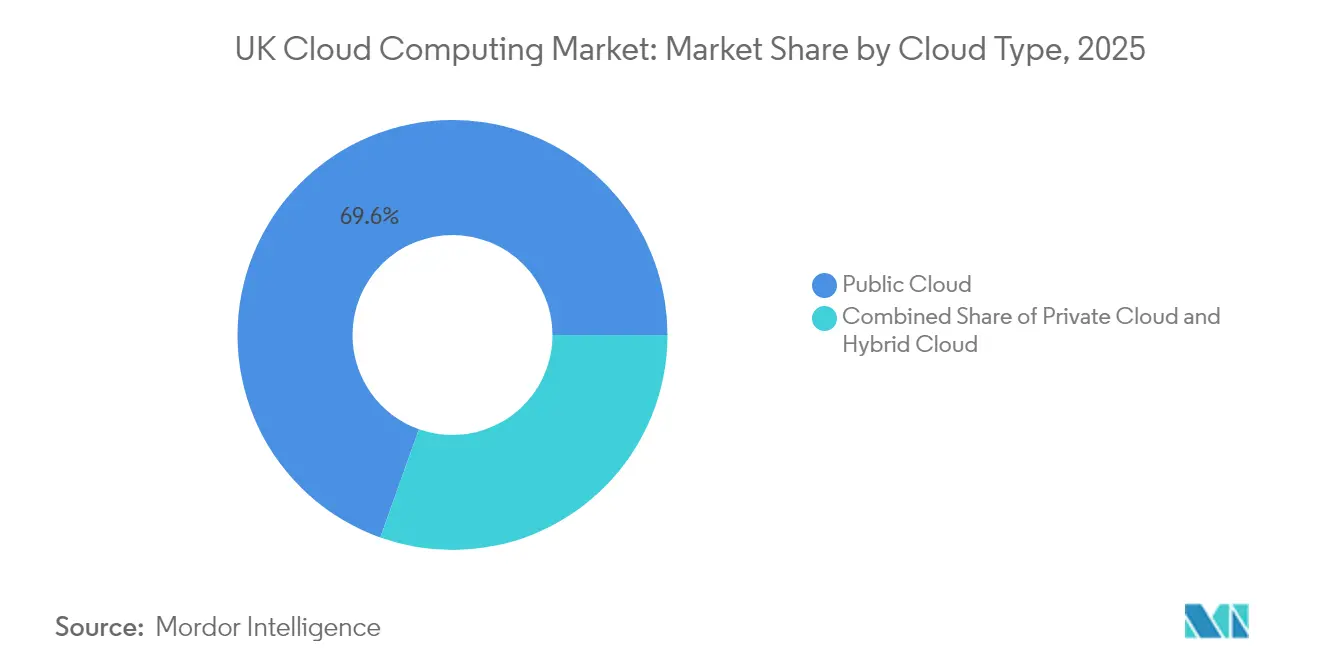

- Por tipo de nube, la nube pública lideró con una cuota de ingresos del 69,55% en 2025, mientras que se prevé que la nube híbrida crezca a una CAGR del 19,4% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 68,10% de la cuota del mercado de computación en la nube del Reino Unido en 2025; las pymes avanzan a una CAGR del 20,1% hasta 2031.

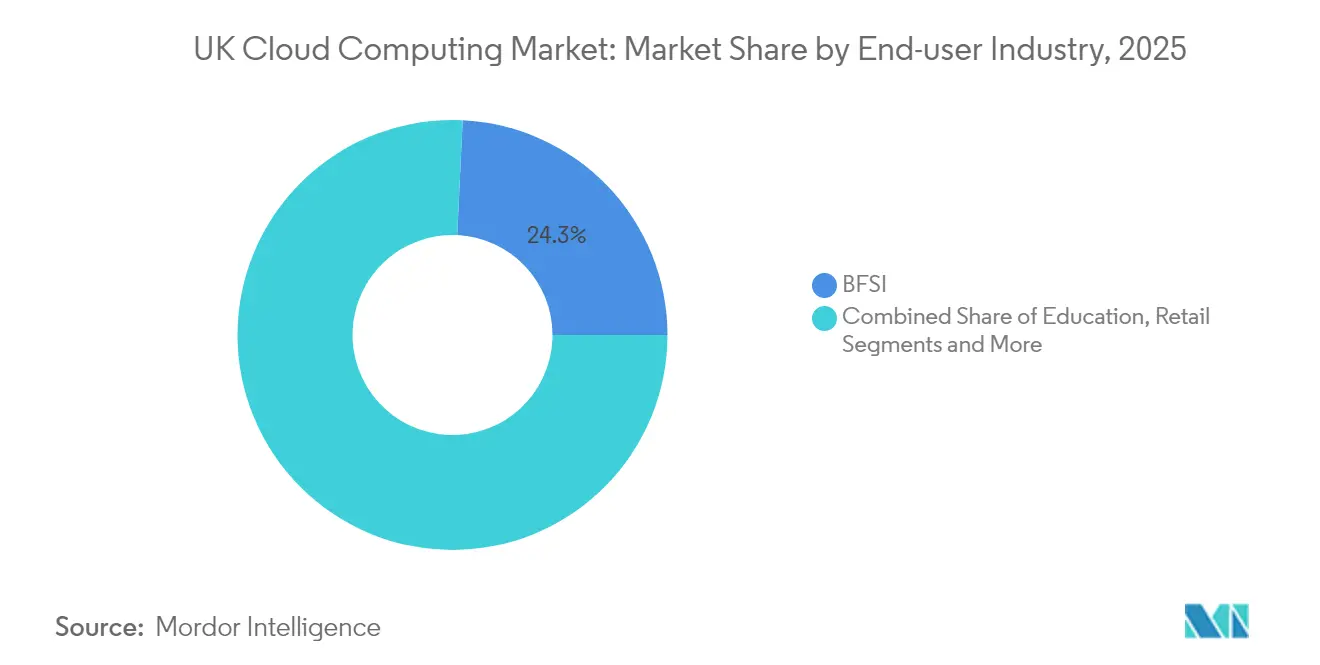

- Por industria de usuario final, el sector BFSI retuvo el 24,25% de la cuota del tamaño del mercado de computación en la nube del Reino Unido en 2025; la sanidad muestra la CAGR esperada más alta, del 22,6%, hasta 2031.

- Por modelo de servicio, el SaaS dominó con una cuota del 45,15% en 2025, mientras que se prevé que el PaaS se expanda a una CAGR del 22,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de computación en la nube del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Contratación pública con prioridad a la nube y marco G-Cloud | +2.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Plazo medio (2-4 años) |

| Auge de cargas de trabajo de IA/ML, 5G e IoT | +3.2% | Núcleo de Inglaterra, extensión a Escocia y Gales | Largo plazo (≥ 4 años) |

| Adopción de nube híbrida/ multinube para el cumplimiento normativo | +2.1% | Inglaterra, Escocia | Plazo medio (2-4 años) |

| Construcción de centros de datos de hiperescala y expansión de zonas locales | +2.9% | Inglaterra, Irlanda del Norte, Escocia | Largo plazo (≥ 4 años) |

| Medidas de portabilidad de la CMA que impulsan los incentivos de cambio | +1.4% | Inglaterra, Escocia, Gales | Corto plazo (≤ 2 años) |

| Contratos de nube vinculados a la sostenibilidad y presupuestos de carbono | +1.8% | Inglaterra, Escocia, Gales | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Contratación pública con prioridad a la nube y marco G-Cloud

El Crown Commercial Service adjudicó contratos de nube por valor de 6.500 millones de GBP bajo G-Cloud 14, pasando de plazos de 12 meses a 36 meses para reducir la carga administrativa e incentivar la inversión de los proveedores.[2]Crown Commercial Service, "G-Cloud 14 - CCS", crowncommercial.gov.uk Operaciones emblemáticas como el acuerdo de 710 millones de GBP entre el Departamento de Trabajo y Pensiones con Oracle e IBM consolidan los sistemas de recursos humanos y finanzas, sentando un modelo para el intercambio de datos entre departamentos. Los objetivos de carbono basados en la ciencia, incorporados de forma obligatoria en estos contratos, alinean el gasto público con la sostenibilidad, estableciendo estándares de facto que los compradores privados replican posteriormente.

Crecimiento de las cargas de trabajo de IA/ML, 5G e IoT

El Plan de Acción de Oportunidades de Inteligencia Artificial del gobierno tiene como objetivo multiplicar por 20 la capacidad de cómputo público para 2030, impulsando a los proveedores de hiperescala a desplegar clústeres con gran densidad de GPU en nuevas zonas locales.[3]Data Center Frontier, "El audaz plan de IA del Gobierno británico", datacenterfrontier.com Las redes 5G preparadas para el borde reducen drásticamente la latencia para los sistemas autónomos y la automatización industrial, mientras que los proyectos piloto del NHS demuestran que la documentación por voz ambiental funciona entre tres y cinco veces más rápido que la entrada mediante teclado. El despliegue de Blackwell Ultra por parte de Nebius ilustra el perfil de hardware especializado requerido para los servicios de inteligencia artificial de próxima generación.

Impulso de la nube híbrida y multinube para el cumplimiento normativo

Los consejos de administración de servicios financieros y sanidad adoptan cada vez más estrategias de múltiples proveedores para cumplir los mandatos de soberanía de datos y resiliencia operativa. Legal and General redujo el coste total de propiedad en un 50% tras migrar las cargas de trabajo principales a Azure SQL Database, cumpliendo al mismo tiempo los umbrales de seguridad de la FCA.[4]Microsoft, "Legal and General aumenta la seguridad y la agilidad empresarial con Azure SQL DB", microsoft.com La Ley de Datos (Uso y Acceso) de 2025 acelera aún más las arquitecturas con prioridad en API para respaldar la portabilidad de datos en tiempo real.

Construcción de centros de datos de hiperescala

La inversión planificada de Amazon de 40.000 millones de GBP en el Reino Unido entre 2025 y 2027 representa el mayor desembolso en infraestructura tecnológica de la historia nacional. El estatus de infraestructura crítica nacional ha agilizado las aprobaciones, catalizando proyectos como el campus de CloudHQ en Didcot por valor de 1.900 millones de GBP y las instalaciones de Microsoft en Leeds por valor de 106 millones de GBP. El despliegue de zonas locales regionales acerca la capacidad de cómputo a los usuarios finales, dando soporte a las cargas de trabajo de negociación y manufactura sensibles a la latencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciberataques y presiones sobre la soberanía de datos | –1.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Escasez de competencias y aumento de los costes de FinOps | –2.3% | Núcleo de Inglaterra, extensión a Gales y Escocia | Plazo medio (2-4 años) |

| Dependencia del proveedor por licencias restrictivas | –1.2% | Inglaterra, Escocia, Gales | Corto plazo (≤ 2 años) |

| Limitaciones de la red eléctrica y retrasos urbanísticos para nuevos centros de datos | –1.5% | Inglaterra, Escocia, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de ciberataques y preocupaciones por la soberanía de datos

El 43% de las empresas del Reino Unido informaron de brechas relacionadas con la nube en 2024, aumentando la cautela en torno a la migración de cargas de trabajo sensibles. Una multa de 2,3 millones de GBP impuesta a una plataforma de genómica subrayó el endurecimiento de la aplicación de las normas de privacidad actualizadas, lo que llevó a las empresas a insistir en el almacenamiento de datos en territorio del Reino Unido. Los requisitos pendientes de "seguridad por defecto" para las nubes del sector público podrían limitar las opciones de proveedores y alargar los ciclos de contratación.

Brecha de competencias en la nube y presiones de costes de FinOps

Una investigación de la Universidad de Birmingham advierte de que 380.000 puestos de trabajo equivalentes podrían quedar sin cubrir, con el riesgo de un impacto económico de 27.600 millones de GBP para 2030. La inflación salarial para los ingenieros certificados y la creciente complejidad de la multinube elevan los costes operativos, especialmente para las pymes que carecen de experiencia dedicada en FinOps. El gasto gubernamental de 1.100 millones de GBP en formación de competencias avanzadas aliviará la escasez a largo plazo, pero ofrece poco alivio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nube: las soluciones híbridas impulsan la transformación empresarial

Los entornos públicos captaron el 69,55% de la cuota del mercado de computación en la nube del Reino Unido en 2025, lo que refleja la confianza en los niveles de seguridad de referencia de los proveedores de hiperescala y sus certificaciones regulatorias. Sin embargo, las arquitecturas híbridas se aceleran a una CAGR del 19,4%, ya que los sectores regulados retienen los datos sensibles en sus instalaciones mientras flexibilizan las cargas de trabajo de desbordamiento hacia la nube. Este cambio respalda el giro del mercado de computación en la nube del Reino Unido hacia una gobernanza resiliente de multinube. La asociación de Vodafone de 1.500 millones de USD durante diez años con Microsoft demuestra cómo las grandes empresas de telecomunicaciones cierran los centros de datos heredados al tiempo que adoptan las regiones de Azure para sus operaciones principales.

La adopción híbrida también se beneficia del escrutinio de la concentración de proveedores: se espera que las propuestas de medidas de portabilidad de la CMA reduzcan la fricción en el cambio de proveedor, alentando a los consejos de administración a mantener contratos con dos o tres proveedores de nube. Los grandes bancos clasifican rutinariamente sus cargas de trabajo para equilibrar la latencia y el cumplimiento normativo, mientras que los organismos del NHS utilizan pasarelas de borde para sincronizar conjuntos de datos de investigación anonimizados con la analítica de la nube pública. En conjunto, estos patrones consolidan la nube híbrida como la opción empresarial predeterminada dentro del mercado de computación en la nube del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de organización: el crecimiento de las pymes supera la adopción empresarial

Las grandes empresas acapararon el 68,10% de los ingresos en 2025, respaldadas por hojas de ruta de transformación digital a varios años vista y amplios equipos de TI. Sin embargo, las pymes se expanden más rápidamente a una CAGR del 20,1%, impulsadas por la simplificación de la incorporación mediante SaaS y las ayudas gubernamentales que reducen los costes de entrada. El Grupo de Trabajo de Adopción Digital para Pymes aboga por la asistencia técnica basada en inteligencia artificial y la facturación electrónica estándar para eliminar la complejidad, un modelo que debería desbloquear nuevas suscripciones en el mercado de computación en la nube del Reino Unido.

Los precios de consumo alineados con el flujo de caja resultan atractivos para las empresas más pequeñas, pero la escasez de competencias aumenta la dependencia de los socios de servicios gestionados. Los proveedores de hiperescala han respondido con paquetes específicos para pymes que combinan infraestructura, aplicaciones de productividad y supervisión de seguridad. Al diversificar las asociaciones de canal, los proveedores pretenden integrarse desde el principio en las empresas de alto crecimiento, ampliando la base de clientes que sustenta el mercado de computación en la nube del Reino Unido.

Por industria de usuario final: la transformación sanitaria acelera la adopción digital

El sector BFSI retuvo el 24,25% del tamaño del mercado de computación en la nube del Reino Unido en 2025, resultado de su adopción temprana y sus sólidos marcos de cumplimiento normativo. La sanidad es el sector emergente, con una previsión de crecimiento a una CAGR del 22,6% hasta 2031, ya que todos los organismos del NHS se apresuran a cumplir el plazo de registro electrónico de pacientes de marzo de 2026. Los sistemas de triaje por voz ambiental e inteligencia artificial alivian la carga de trabajo de los médicos, mientras que las estrictas normas de residencia de datos mantienen la información de diagnóstico dentro de zonas soberanas, favoreciendo la diversificación de proveedores.

La manufactura, el comercio minorista, las telecomunicaciones y el gobierno siguen de cerca, cada uno con catalizadores específicos del sector, como la virtualización de funciones de red 5G o la analítica del comercio omnicanal. Las herramientas flexibles de PaaS permiten a los desarrolladores incorporar modelos de aprendizaje automático directamente en los flujos de trabajo de línea de negocio, reforzando la fidelización a la nube. Estas dinámicas sectoriales refuerzan colectivamente una demanda sólida en el mercado de computación en la nube del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de servicio: los servicios de plataforma impulsan la innovación en inteligencia artificial

El SaaS representó el 45,15% del gasto en 2025, pero el PaaS crece más rápidamente a una CAGR del 22,9%, ya que las empresas buscan pilas integradas de ingeniería de datos y entrenamiento de modelos. La incorporación de 21.000 clientes de pago en el Reino Unido por parte de Microsoft Fabric pone de manifiesto el apetito por los espacios de trabajo de analítica de panel único. El creciente predominio de los servicios orientados al desarrollador está desplazando la creación de valor desde la infraestructura bruta hacia plataformas de mayor margen, ampliando las opciones de monetización dentro del mercado de computación en la nube del Reino Unido.

La infraestructura como servicio sigue siendo fundamental para las cargas de trabajo de inteligencia artificial con uso intensivo de cómputo, mientras que el proceso de negocio como servicio gana terreno en la automatización de procesos administrativos. Lloyds Banking Group redujo los tiempos de verificación de ingresos hipotecarios de días a segundos tras trasladar 80 modelos de aprendizaje automático a Vertex AI, lo que ilustra cómo los líderes del sector obtienen ventajas de velocidad mediante las capacidades de plataforma.

Análisis geográfico

Inglaterra dominó el mercado de computación en la nube del Reino Unido en 2025 con una cuota del 84,35%, impulsada por el clúster financiero de Londres y un denso ecosistema de centros de datos de hiperescala situados cerca de los puntos de aterrizaje internacionales de fibra óptica. Los segmentos de alto consumo, como la negociación algorítmica y el comercio electrónico, anclan la demanda de latencia inferior al milisegundo, reforzando la preferencia de los proveedores por Londres y el sureste en general. No obstante, la escasez de suelo y las limitaciones de disponibilidad energética están llevando a los operadores a favorecer instalaciones satélite en el Valle del Támesis y las Midlands orientales.

Irlanda del Norte es la región de más rápido crecimiento, con una CAGR del 19,2% hasta 2031, ya que la disponibilidad de energías renovables y los menores costes operativos atraen nuevas construcciones. La designación gubernamental de Zonas de Crecimiento de Inteligencia Artificial canaliza incentivos hacia Belfast y Londonderry, atrayendo inversiones en nube soberana para cargas de trabajo del sector público. Escocia aprovecha su abundante capacidad eólica y su sólida investigación académica para atraer proyectos de centros de datos energéticamente eficientes vinculados a su programa de integración en la nube del NHS por valor de 206 millones de GBP.

Gales muestra una expansión constante, aunque más lenta, a medida que madura el centro tecnológico-financiero de Cardiff y los consejos locales migran los portales de servicios a los ciudadanos a plataformas SaaS. En las cuatro naciones, la simplificación de las leyes urbanísticas y el estatus de infraestructura crítica reducen las barreras de despliegue, mientras que las agencias regionales compiten en tarifas de energía verde y becas de competencias. Esta difusión del capital respalda la resiliencia nacional y amplía las cargas de trabajo accesibles en el mercado de computación en la nube del Reino Unido.

Panorama competitivo

Amazon Web Services y Microsoft Azure ostentan cada uno una cuota estimada del 30%-40%, formando un duopolio de facto que determina los precios y las hojas de ruta de producto. El proceso de Estatus de Mercado Estratégico de la Autoridad de Mercados y Competencia (CMA) podría imponer medidas de portabilidad e interoperabilidad, moderando la dependencia del proveedor y fomentando la adopción de multinube. Las licencias agrupadas de Microsoft y los descuentos por instancias reservadas ejemplifican las tácticas empleadas para consolidar la cuota, mientras que Amazon Web Services aprovecha un extenso mercado de proveedores independientes de software y su silicio personalizado para reducir el coste total por unidad de cómputo.

Google Cloud, IBM y Oracle intensifican la rivalidad en el nivel medio al centrarse en cargas de trabajo especializadas. La construcción de infraestructura de Oracle en el Reino Unido por valor de 5.000 millones de USD y el emblemático acuerdo multianual de nube de 30.000 millones de USD la posicionan como una importante opción de alojamiento de inteligencia artificial. La asociación de IBM con el Centro Nacional Hartree de Innovación Digital subraya una estrategia de combinar la capacidad de nube con la investigación y el desarrollo en computación cuántica, ofreciendo un valor diferenciado a los clientes con alta intensidad investigadora.

Los actores de nicho como Rackspace y OVHcloud ofrecen servicios con garantía de soberanía, dirigidos a licitaciones del sector público que exigen la residencia de datos en el Reino Unido. Los especialistas locales UKCloud y Yobitel cubren las lagunas de cumplimiento normativo y servicios gestionados para las pymes. Los integradores de canal, entre ellos Accenture y Capgemini, traducen las hojas de ruta de los proveedores de hiperescala en soluciones verticales, captando una cuota creciente del gasto en servicios profesionales. En conjunto, estos actores mantienen la innovación en niveles elevados y los precios competitivos en el mercado de computación en la nube del Reino Unido.

Líderes del sector de computación en la nube del Reino Unido

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Oracle anunció un acuerdo anual de nube de 30.000 millones de USD con generación de ingresos prevista a partir del ejercicio fiscal 2028; la especulación del mercado apunta a OpenAI como cliente.

- Junio de 2025: Amazon Web Services reveló planes para una inversión de 40.000 millones de GBP en infraestructura de nube en el Reino Unido durante el período 2025-2027.

- Junio de 2025: NHS Escocia publicó una licitación de 206 millones de GBP para soluciones de integración en la nube.

- Abril de 2025: Microsoft informó de unos ingresos trimestrales récord en la nube de 42.000 millones de USD y añadió 10 nuevos países con centros de datos.

Alcance del informe del mercado de computación en la nube del Reino Unido

La computación en la nube proporciona acceso bajo demanda a recursos informáticos, en particular almacenamiento de datos y capacidad de procesamiento, sin necesidad de que los usuarios los gestionen directamente. Los recursos informáticos, incluidos servidores físicos y virtuales, almacenamiento de datos, capacidades de red, herramientas de desarrollo de aplicaciones, software y analítica basada en inteligencia artificial, son ahora accesibles a través de Internet con un modelo de precios de pago por uso.

El informe abarca las empresas de computación en la nube del Reino Unido. El mercado está segmentado por tipo (nube pública (IaaS, PaaS y SaaS), nube privada y nube híbrida), tipo de organización (pymes y grandes empresas) e industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, sanidad, BFSI, telecomunicaciones y TI, gobierno y sector público). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| Manufactura |

| Educación |

| Comercio minorista |

| Transporte y logística |

| Sanidad |

| BFSI |

| Telecomunicaciones y TI |

| Otros |

| Infraestructura como servicio (IaaS) |

| Plataforma como servicio (PaaS) |

| Software como servicio (SaaS) |

| Proceso de negocio como servicio (BPaaS) |

| Por tipo de nube | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) |

| Grandes empresas | |

| Por industria de usuario final | Manufactura |

| Educación | |

| Comercio minorista | |

| Transporte y logística | |

| Sanidad | |

| BFSI | |

| Telecomunicaciones y TI | |

| Otros | |

| Por modelo de servicio | Infraestructura como servicio (IaaS) |

| Plataforma como servicio (PaaS) | |

| Software como servicio (SaaS) | |

| Proceso de negocio como servicio (BPaaS) |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de computación en la nube del Reino Unido?

El tamaño del mercado de computación en la nube del Reino Unido alcanzó los 64.970 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de computación en la nube del Reino Unido?

Se prevé que se expanda a una CAGR del 15,86%, alcanzando los 135.640 millones de USD en 2031.

¿Qué modelo de servicio en la nube crece más rápidamente?

Se prevé que la plataforma como servicio crezca a una CAGR del 22,9% hasta 2031, impulsada por las necesidades de desarrollo de inteligencia artificial.

¿Por qué los despliegues híbridos ganan terreno en el Reino Unido?

Las normas regulatorias de soberanía de datos y las medidas de portabilidad de la CMA incentivan a las empresas a distribuir las cargas de trabajo sensibles y elásticas entre múltiples entornos.

Última actualización de la página el: