Tamaño y Participación del Mercado de Computación en la Nube de Australia y Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

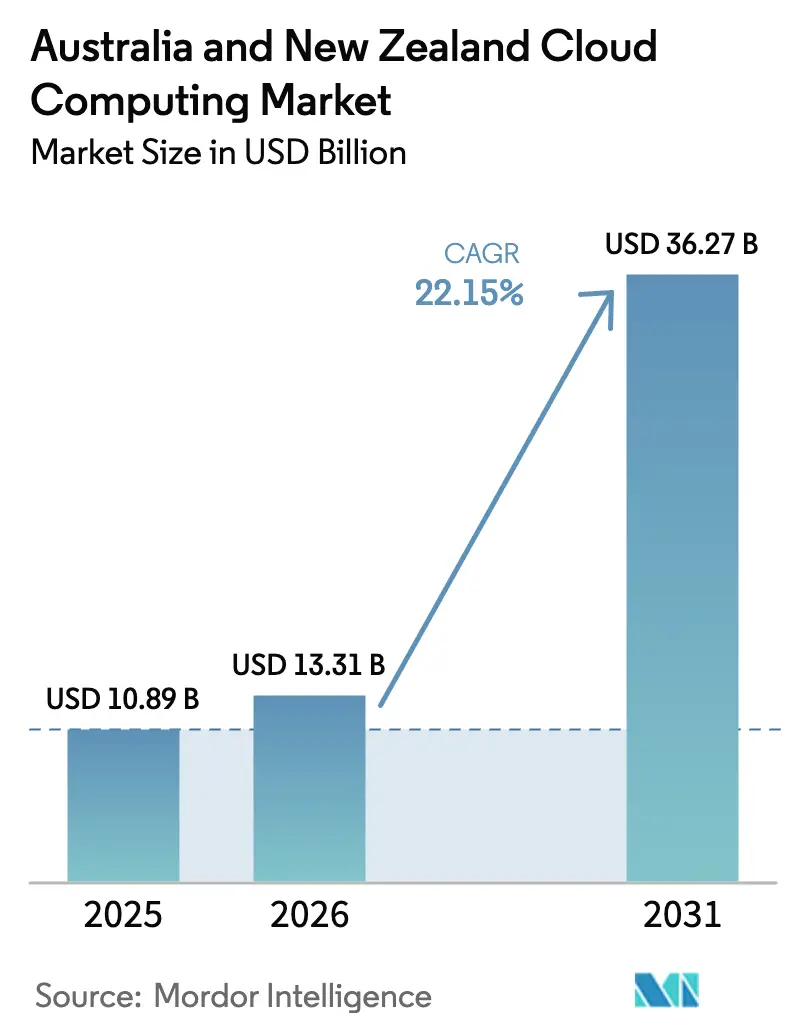

| Tamaño del mercado en el año base (2025) | 10.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube de Australia y Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de computación en la nube de Australia y Nueva Zelanda en 2026 se estima en USD 13.310 millones, creciendo desde el valor de 2025 de USD 10.890 millones, con proyecciones para 2031 que muestran USD 36.270 millones, creciendo a una CAGR del 22,15% durante 2026-2031. El impulso en el mercado de computación en la nube de Australia y Nueva Zelanda está cobrando velocidad a medida que las estrategias de nube soberana, la optimización de cargas de trabajo de IA y la convergencia de nube perimetral se convierten en tendencias principales en las operaciones mineras y agrícolas. Los mandatos regulatorios sobre residencia de datos bajo la Ley de Ciberseguridad de Australia de 2024 y el Proyecto de Ley de Datos de Clientes y Productos de Nueva Zelanda han reforzado la demanda de capacidad de hiperescala alojada localmente que cumple con los requisitos de conformidad mientras conserva las ventajas de rendimiento global. Las empresas en el mercado de computación en la nube de Australia y Nueva Zelanda también están acelerando la modernización de plataformas mediante arquitecturas en contenedores que acortan los ciclos de lanzamiento, mientras que los crecientes compromisos de neutralidad de carbono están orientando las inversiones hacia centros de datos impulsados por energías renovables. A lo largo del horizonte de previsión, se espera que el reequilibrio de las implementaciones públicas, híbridas y perimetrales dé forma a los patrones de gasto a medida que las organizaciones buscan combinar la elasticidad de hiperescala, la soberanía local y una latencia inferior a 50 milisegundos para cargas de trabajo de misión crítica.

Conclusiones Clave del Informe

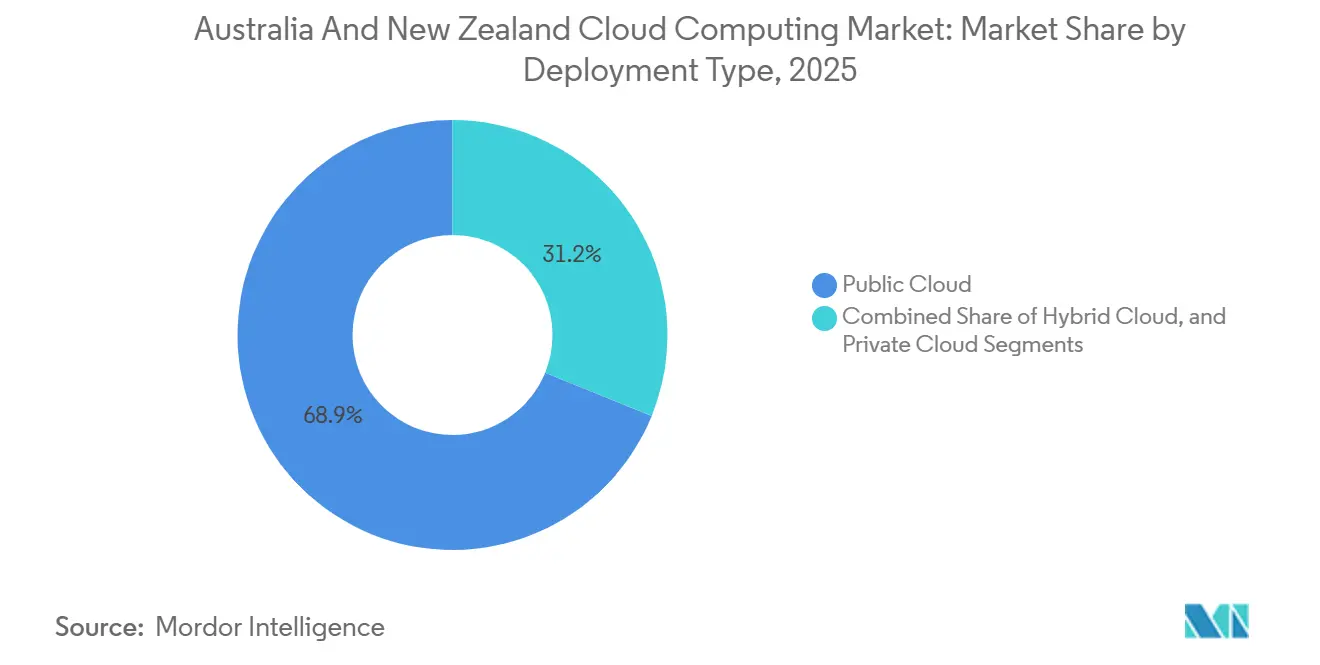

- Por tipo de implementación, la nube pública capturó el 68,85% de la participación del mercado de computación en la nube de Australia y Nueva Zelanda en 2025, mientras que la nube híbrida se expande a una CAGR del 22,40% durante 2026-2031.

- Por modelo de servicio, el software como servicio lideró con una participación de ingresos del 46,75% en 2025; la plataforma como servicio avanza a una CAGR del 24,89% hasta 2031.

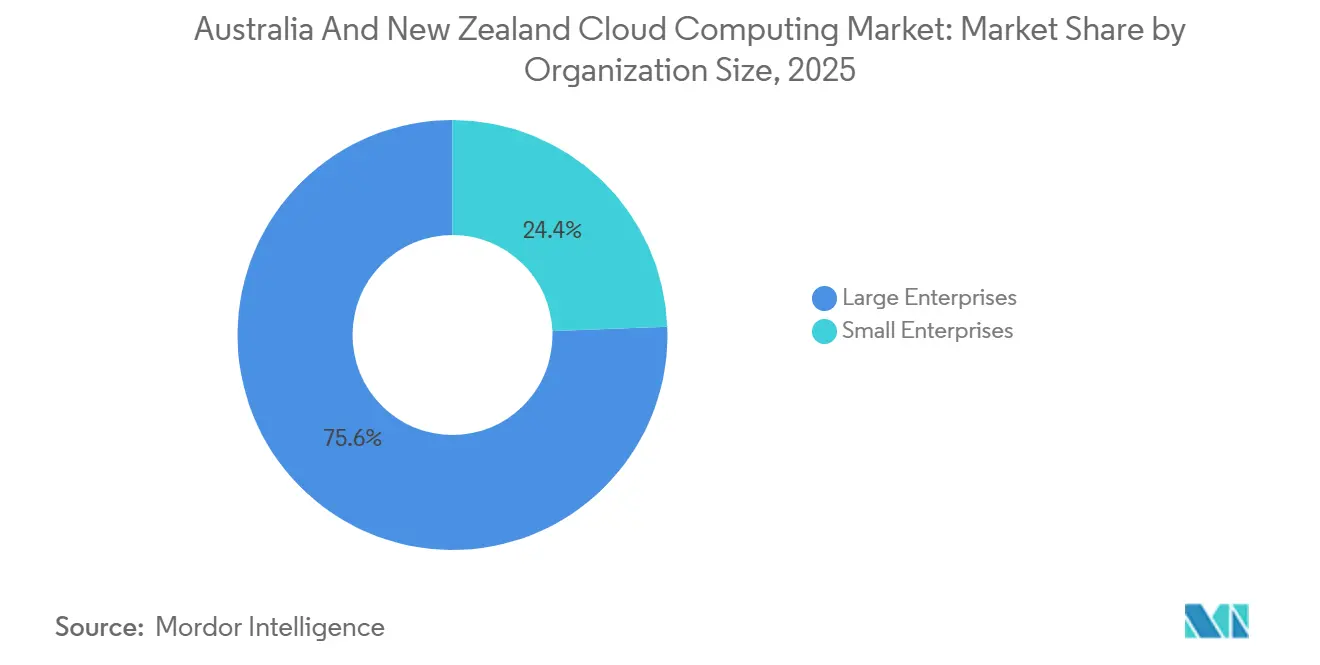

- Por tamaño de organización, las grandes empresas representaron el 75,62% del tamaño del mercado de computación en la nube de Australia y Nueva Zelanda en 2025; sin embargo, se espera que las pequeñas y medianas empresas crezcan a una CAGR del 23,42% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron una participación de ingresos del 20,88% en 2025, mientras que se prevé que el sector sanitario registre una CAGR del 22,76% de 2025 a 2031.

- Por geografía, Australia representó el 78,92% de los ingresos de 2025, mientras que se proyecta que Nueva Zelanda crezca a una CAGR del 24,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Computación en la Nube de Australia y Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de tecnologías nativas de la nube | +4.2% | Australia y Nueva Zelanda, con concentraciones en Sídney, Melbourne y Auckland | Mediano plazo (2-4 años) |

| Aumento de la demanda empresarial de infraestructura de TI flexible | +3.8% | Australia y Nueva Zelanda, con mayor fortaleza en los sectores de BFSI y salud. | Corto plazo (≤ 2 años) |

| Intensificación de los programas gubernamentales de transformación digital | +3.5% | Australia y Nueva Zelanda, iniciativas nacionales con primeros avances en Canberra y Wellington | Mediano plazo (2-4 años) |

| Optimización de cargas de trabajo impulsada por IA en plataformas de nube pública | +4.5% | Australia y Nueva Zelanda, liderado por regiones de hiperescaladores en Sídney y Melbourne. | Largo plazo (≥ 4 años) |

| Convergencia de nube perimetral para sitios remotos de minería y agricultura | +2.9% | Australia (Australia Occidental, Queensland, Territorio del Norte) y Nueva Zelanda (regiones rurales) | Largo plazo (≥ 4 años) |

| Aumento de los mandatos de compensación de carbono que promueven centros de datos ecológicos | +2.4% | Australia y Nueva Zelanda, impulsado por Climate Active y compromisos de cero emisiones netas. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Tecnologías Nativas de la Nube

Las empresas están descomponiendo los sistemas monolíticos en microservicios para ganar portabilidad, reducir la dependencia de proveedores y cumplir con los controles de auditoría bajo APRA CPS 234, aumentando la velocidad general en el mercado de computación en la nube de Australia y Nueva Zelanda.[1]Autoridad Australiana de Regulación Prudencial, "Norma Prudencial CPS 234 Seguridad de la Información," Autoridad Australiana de Regulación Prudencial, apra.gov.au Los principales bancos refactorizaron sus plataformas de pago en pilas de contenedores, lo que redujo la latencia en un 30% y permitió la supervisión de fraudes en tiempo real. Los servicios de Kubernetes gestionados de proveedores globales ahora ocultan la complejidad de los clústeres, incorporando al 94% de las pymes australianas a la nube en 2025, frente al 78% de dos años antes. El resultado son ciclos de desarrollo más cortos, lanzamientos de funciones más frecuentes y un tiempo de obtención de valor más rápido para los productos digitales. A medida que las organizaciones apuntan a la resiliencia multinube, las superposiciones de malla de servicios están emergiendo como planos estándar para la gestión segura del tráfico este-oeste en cargas de trabajo distribuidas.

Aumento de la Demanda Empresarial de Infraestructura de TI Flexible

La adopción híbrida continúa creciendo a medida que el 72% de las organizaciones orquestan datos regulados en instalaciones locales o soberanas mientras trasladan cargas de trabajo variables a regiones públicas.[2]IBM Corporation, "Adopción de Nube Híbrida en Australia," ibm.com Las instituciones financieras ejemplifican este patrón, anclando los libros contables principales en sitios certificados por IRAP mientras aprovechan el análisis de nube pública para obtener información mejorada sobre los clientes. Las políticas gubernamentales que clasifican los datos PROTEGIDOS obligan a las agencias a combinar infraestructuras privadas y públicas, reforzando el modelo híbrido como el predeterminado en el mercado de computación en la nube de Australia y Nueva Zelanda. Los scripts de Terraform y Ansible abstraen las diferencias de infraestructura, lo que permite la movilidad de cargas de trabajo y la comparación de costos en tiempo real. Con el tiempo, las organizaciones planean trasladar entre el 15% y el 25% del total de cargas de trabajo entre proveedores cada año para optimizar los perfiles de precio-rendimiento.

Intensificación de los Programas Gubernamentales de Transformación Digital

Las migraciones de myGov en Australia y Te Whatu Ora en Nueva Zelanda demuestran cómo los mandatos de nube primero aceleran la modernización.[3]Gobierno de Nueva Zelanda, "Estrategia Digital para Aotearoa," Gobierno de Nueva Zelanda, digital.govt.nz Los fondos que superan los USD 720 millones en Nueva Zelanda, junto con los marcos de cumplimiento asociados como ISO 27001, han elevado el listón en materia de seguridad y observabilidad. La consolidación de los parques heredados fragmentados en columnas vertebrales de nube unificadas respalda servicios ciudadanos sin interrupciones, reduce los gastos generales de infraestructura hasta en un 40% y prepara las aplicaciones para la integración de IA. Los proveedores que cuentan con certificaciones de supervisión continua obtienen preferencia en las adquisiciones, lo que estimula la competencia entre proveedores soberanos y de hiperescala.

Optimización de Cargas de Trabajo Impulsada por IA en Plataformas de Nube Pública

La adopción de la IA generativa está impulsando la demanda de instancias densas en GPU y aceleradores personalizados en todas las principales regiones de nube. El lanzamiento local de los chips AWS Trainium2 y las TPU de Google reduce los costos de entrenamiento en aproximadamente un 30%, lo que permite a las empresas ajustar modelos de lenguaje de gran tamaño con conjuntos de datos nacionales sin incurrir en penalizaciones por transferencia transfronteriza. Los sistemas de salud utilizan la IA alojada en la nube para reducir a la mitad los tiempos de respuesta diagnóstica, y los actores del sector agrícola analizan datos de sensores en tiempo casi real. Las canalizaciones de aprendizaje automático con escalado automático y el ajuste de hiperparámetros integrado democratizan el análisis avanzado, especialmente para las organizaciones más pequeñas que carecen de equipos internos de ciencia de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de preocupaciones sobre privacidad de datos y soberanía | -2.8% | Australia y Nueva Zelanda han registrado una mayor actividad en los sectores gubernamental y de BFSI. | Corto plazo (≤ 2 años) |

| Escasez de talento en habilidades de nube en áreas regionales | -2.1% | Australia (Queensland regional, Tasmania, Territorio del Norte) y Nueva Zelanda (Isla Sur) | Mediano plazo (2-4 años) |

| Los altos costos de salida de datos dificultan la portabilidad multinube | -1.6% | Australia y Nueva Zelanda, afectando a empresas con estrategias multinube | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en semiconductores y hardware de servidores | -1.9% | Australia y Nueva Zelanda, impactando los plazos de expansión de centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Preocupaciones sobre Privacidad de Datos y Soberanía

Los informes obligatorios de incidentes de ransomware y las restricciones a las transferencias al extranjero bajo la legislación reciente obligan a las empresas a mantener las cargas de trabajo sensibles dentro de las fronteras nacionales, lo que incrementa la complejidad arquitectónica. Las encuestas revelan que el 74% de los australianos desconfía del almacenamiento de datos en el extranjero, lo que dirige la atención hacia los proveedores soberanos que aún deben igualar la economía de los hiperescaladores. En Nueva Zelanda, las normas propuestas que prohíben las transferencias donde no existan salvaguardas equivalentes generan incertidumbre para los diseños de copia de seguridad y recuperación ante desastres que antes dependían de Singapur o los Estados Unidos. Los gastos de cumplimiento ahora añaden entre el 15% y el 25% a los presupuestos de proyectos en la nube en el mercado de computación en la nube de Australia y Nueva Zelanda, empujando a las empresas hacia la redundancia multirregional y esquemas de cifrado más sofisticados.

Escasez de Talento en Habilidades de Nube en Áreas Regionales

Las proyecciones del Consejo Tecnológico indican un déficit de 200.000 personas en tecnología en Australia para 2030, con la computación en la nube identificada como una de las brechas más agudas.[4]Consejo Tecnológico de Australia, "Llegar a 1,2 millones de empleos tecnológicos para 2030," techcouncil.com.au A pesar de las iniciativas de becas, solo una fracción de los graduados alcanza niveles de certificación avanzada cada año. Las empresas regionales pagan primas salariales o contratan proveedores de servicios gestionados, lo que añade costos operativos no planificados y en ocasiones retrasa los calendarios de migración. Programas como AWS re/Start, aunque prometedores, gradúan a menos de 200 participantes por año en Nueva Zelanda, lo que resulta insuficiente para cerrar una brecha de 5.000 vacantes. A mediano plazo, los puestos sin cubrir podrían limitar la trayectoria de crecimiento del mercado de computación en la nube de Australia y Nueva Zelanda fuera de las capitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Híbrida Gana Terreno a Medida que Aumentan las Preocupaciones sobre Soberanía

Las arquitecturas híbridas representan el modelo de más rápido crecimiento con una CAGR del 22,40% hasta 2031, lo que subraya cómo las normas de cumplimiento impulsan a las empresas a dividir las cargas de trabajo entre entornos soberanos y públicos. Aunque la nube pública controló el 68,85% de los ingresos en 2025, la mitigación de riesgos está impulsando una reasignación deliberada de aplicaciones en múltiples entornos. Se prevé que el tamaño del mercado de computación en la nube de Australia y Nueva Zelanda para soluciones híbridas se triplique con creces para finales de la década, a medida que los bancos ubican los libros contables en salas de datos certificadas por IRAP mientras aprovechan los hiperescaladores para ráfagas de inferencia de aprendizaje automático. Los mineros progresistas están ejecutando nodos perimetrales en pozos remotos que se sincronizan mediante mallas de servicios con regiones públicas para análisis más amplios.

La adopción híbrida ofrece escalabilidad de pago por crecimiento mientras preserva la integridad de los datos de acuerdo con los marcos nacionales de ciberseguridad, lo que la convierte en una opción atractiva para las industrias que buscan eficiencia de costos sin comprometer el cumplimiento normativo. Los proveedores se diferencian mediante la orquestación multiplataforma, con planos de Terraform y clústeres de Kubernetes federados que permiten la reimplementación fluida de cargas de trabajo. A medida que las Zonas Locales emergen en Perth y Adelaida, los beneficios de latencia validan aún más las estrategias híbridas para el transporte autónomo y las simulaciones de defensa, fortaleciendo el caso comercial en el mercado de computación en la nube de Australia y Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Los Servicios de Plataforma Aceleran la Velocidad de los Desarrolladores

La plataforma como servicio supera a las demás capas con una CAGR del 24,89%, impulsada por la necesidad de abstraer la gestión de infraestructura y acortar los ciclos de lanzamiento. Si bien el software como servicio representó el 46,75% del gasto en 2025, las organizaciones están aprovechando cada vez más las plataformas de Kubernetes totalmente gestionadas y los servicios de IA que incorporan escalado automático, aplicación de parches de seguridad y observabilidad, liberando así a los equipos internos para que se centren en el desarrollo de código. La participación del mercado de computación en la nube de Australia y Nueva Zelanda para la plataforma como servicio está destinada a aumentar a medida que los bancos adopten clústeres de Red Hat OpenShift para cargas de trabajo reguladas y los minoristas implementen canalizaciones de Vertex AI para motores de recomendación.

A medida que más empresas pivotan hacia la arquitectura orientada a eventos, la plataforma como servicio ofrece entornos de ejecución sin servidor que cobran únicamente por el consumo de recursos, mejorando la previsibilidad de costos. Las capacidades de hiperautomatización integradas en las pilas de plataforma como servicio ofrecen canalizaciones de CI/CD integradas y controles de política como código, lo que reduce aún más las barreras para las pymes. Las señales de demanda agregada indican que la plataforma como servicio ocupará una mayor proporción del mercado de computación en la nube de Australia y Nueva Zelanda para 2031, consolidándose como la plataforma de desarrollo preferida para las empresas orientadas a la innovación.

Por Tamaño de Organización: Las Pequeñas Empresas Adoptan la Fijación de Precios Basada en el Consumo

La economía basada en el consumo sustenta la adopción por parte de las pymes, impulsando una CAGR del 23,42% a medida que las pequeñas empresas pasan de servidores intensivos en capital a pilas nativas de la nube. Al mismo tiempo, las grandes empresas reclamaron el 75,62% de los ingresos de 2025. Los programas de incentivos, como AWS SME Accelerate y el esquema de vales de nube de Nueva Zelanda, nivelan el campo de juego al compensar las tarifas de migración. La facturación flexible alinea los gastos operativos con los ciclos de ingresos, un salvavidas crítico para las empresas emergentes que navegan por una demanda volátil en el mercado de computación en la nube de Australia y Nueva Zelanda.

No obstante, las pymes se enfrentan a escasez de habilidades y desafíos de integración al vincular plataformas en la nube con software heredado. Los proveedores de servicios gestionados cubren las brechas mediante paquetes de migración a precio fijo, aunque los márgenes pueden erosionar los ahorros previstos. Con el tiempo, la amplia disponibilidad de herramientas de automatización sin código y aplicaciones de software como servicio verticales se espera que reduzca las brechas de capacidad, permitiendo a las empresas más pequeñas capturar mayor valor dentro del mercado de computación en la nube de Australia y Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento en Medio de la Transformación de la Salud Digital

El uso en el sector sanitario está aumentando a una CAGR del 22,76% a medida que los proyectos de historiales clínicos electrónicos y las consultas de telesalud se amplían a escala nacional. Las iniciativas nacionales ampliaron las columnas vertebrales de nube que respaldan Mi Historial de Salud para 16 millones de ciudadanos, permitiendo el intercambio de datos en tiempo real entre proveedores y farmacias. Los hospitales implementan cargas de trabajo de imágenes habilitadas por IA que reducen a la mitad los ciclos de diagnóstico, ilustrando las ventajas vitales de la capacidad de nube de baja latencia. La banca, los servicios financieros y los seguros aún controlan el 20,88% del gasto, con las API de banca abierta impulsando la modernización de los libros contables principales y los rieles de pago.

La creciente dependencia del análisis, la medicina personalizada y las vías clínicas basadas en datos sostendrá el impulso en el mercado de computación en la nube de Australia y Nueva Zelanda. Sin embargo, las obligaciones de privacidad son estrictas, lo que exige el alojamiento soberano y el cifrado de extremo a extremo. Los proveedores que combinan infraestructura alineada con IRAP y controles equivalentes a HIPAA están bien posicionados para beneficiarse a medida que los ecosistemas de salud digital continúan proliferando.

Análisis Geográfico

Australia representó el 78,92% de los ingresos de 2025, impulsada por las grandes huellas empresariales y las inversiones de hiperescala de miles de millones de dólares. El dominio de Australia está arraigado en su profunda infraestructura de hiperescala y la madura demanda empresarial. Microsoft, Amazon y Google operan colectivamente docenas de zonas, alojan clústeres densos en GPU y planean Zonas Locales para acercar el cómputo al corredor minero de Australia Occidental. El especialista soberano NEXTDC añadirá 150 MW de carga de TI para 2027 en su sitio Sídney S4, garantizando capacidad alineada con IRAP para cargas de trabajo gubernamentales sensibles. A nivel de política, las agencias federales deben evaluar enfoques de nube primero mientras garantizan que los datos al nivel PROTEGIDO o superior permanezcan en el país, reforzando así las construcciones nacionales de centros de datos.

Nueva Zelanda, aunque más pequeña, está registrando una CAGR del 24,98%, gracias a su postura de adquisición de nube primero y a los proveedores soberanos nacionales como Catalyst Cloud. La proyección de crecimiento desproporcionado de Nueva Zelanda se deriva de la Estrategia Digital 2.0, que destina USD 720 millones para modernizar la TI del sector público y exige diseños nativos de la nube a menos que estén justificados por evaluaciones de riesgo. La expansión de Catalyst Cloud y la presencia de Oracle Corporation en la región de Auckland crean opciones locales para las industrias sujetas a estrictos requisitos de residencia. Los servicios gestionados agrupados de Spark y la conectividad privada abordan la escasez de talento simplificando la incorporación y las operaciones, fortaleciendo aún más la adopción.

La convergencia de nube perimetral está remodelando las topologías de las implementaciones rurales. Zella DC construyó un sitio de borde en el interior de Australia Occidental para alojar canalizaciones de IA para el transporte autónomo, cumpliendo con los requisitos de latencia de menos de 50 ms. Además, los nodos perimetrales integrados en 5G de Telstra reducen los costos de retorno para el análisis de IoT. En Nueva Zelanda, las iniciativas de agricultura de precisión sincronizan la producción de sensores de suelo con plataformas de IA en la nube, lo que permite la optimización del riego por hectárea.

Panorama Competitivo

Amazon Web Services, Microsoft Azure y Google Cloud capturan una participación prominente de los ingresos de infraestructura como servicio, lo que otorga al mercado un perfil moderadamente concentrado. Su dominio se basa en profundos compromisos de capital y cadenas de herramientas de IA integradas que anclan a los clientes en ecosistemas propietarios. Amazon Web Services ha lanzado Zonas Locales en Perth y Adelaida para asegurar cargas de trabajo sensibles a la latencia para la minería y la defensa, ampliando su huella regional más allá de los centros de Sídney y Melbourne. Microsoft se comprometió a invertir AUD 5.000 millones para expandirse de 20 a 29 zonas de disponibilidad para 2026 e introdujo Azure AI Studio en la región de Australia Este, lo que permite a las empresas implementar modelos de IA generativa de acuerdo con las normas locales de residencia de datos. Google Cloud ha duplicado su capacidad en la región de Sídney y ha implementado Unidades de Procesamiento Tensorial para reducir los costos de entrenamiento de modelos, un movimiento que atrae a empresas emergentes e instituciones de investigación que persiguen análisis avanzados.

Ha surgido un nivel competitivo paralelo en torno a los servicios de nube soberana que cumplen con los estrictos umbrales de certificación para datos clasificados y regulados. AUCloud alcanzó el estatus Certificado Estratégico y, en 2025, obtuvo un contrato de AUD 200 millones para alojar las cargas de trabajo del Departamento de Defensa de Australia al nivel SECRETO, subrayando su posición como el proveedor de referencia para las agencias gubernamentales. Macquarie Telecom Group Ltd. inauguró la instalación IC3 Super West en Canberra y adquirió Symbio Holdings para combinar ofertas de nube y comunicaciones unificadas dirigidas a clientes del sector público e infraestructura crítica. El centro de datos S4 de Sídney de NEXTDC Ltd. añadirá 150 MW de carga de TI para 2027, suministrando capacidad alineada con IRAP para cargas de trabajo federales y empresas privadas que buscan alojamiento soberano. En Nueva Zelanda, Catalyst Cloud Ltd. amplió su entorno OpenStack con instancias de GPU de NVIDIA, captando subvenciones de investigación vinculadas al programa de Estrategia Digital 2.0.

La competencia también se está intensificando en el borde y en el aprovisionamiento de energía verde. El marco Alloy de Oracle Corporation permite a los socios, como TEAM Cloud, comercializar bajo marca blanca la Infraestructura de Oracle Cloud en regiones soberanas, añadiendo nueva capacidad sin los gastos generales típicamente asociados con los hiperescaladores. VMware Inc. y Macquarie Telecom Group Ltd. han introducido una oferta de Nube Soberana que combina VMware Cloud Foundation con instalaciones certificadas por IRAP, atendiendo las necesidades de repatriación de cargas de trabajo y localización de datos. Telstra y Google Cloud se comprometieron a invertir AUD 1.000 millones para integrar nodos de nube distribuida en la red 5G de Telstra, posicionando a las empresas de telecomunicaciones como habilitadores críticos de cómputo con latencia inferior a 50 milisegundos para sistemas autónomos. Los proveedores están compitiendo por verificar la neutralidad de carbono, con Equinix, Inc. abasteciendo el 100% de energías renovables para su nuevo sitio SY6 y NEXTDC Ltd. obteniendo la certificación Climate Active en Melbourne, lo que indica que la sostenibilidad se ha convertido en un diferenciador fundamental junto con el precio y el rendimiento.

Líderes de la Industria de Computación en la Nube de Australia y Nueva Zelanda

Microsoft Corporation

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Google Cloud amplió la región de Sídney con tres nuevas zonas de disponibilidad e implementó Unidades de Procesamiento Tensorial para respaldar las cargas de trabajo de IA locales.

- Octubre de 2025: NEXTDC Ltd. completó la primera fase de su expansión M3 en Melbourne, añadiendo 30 MW y recibiendo la certificación de neutralidad de carbono Climate Active.

- Septiembre de 2025: Microsoft Azure lanzó AI Studio en Australia Este, con el Commonwealth Bank adoptando la plataforma para servicios de chatbot.

- Agosto de 2025: Oracle Corporation inauguró su primera región de nube en Auckland con tres zonas de disponibilidad para atender a las industrias sensibles a la residencia de datos.

Alcance del Informe del Mercado de Computación en la Nube de Australia y Nueva Zelanda

El Informe del Mercado de Computación en la Nube de Australia y Nueva Zelanda está segmentado por Tipo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Modelo de Servicio (Infraestructura como Servicio, Plataforma como Servicio, Software como Servicio), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Manufactura, Educación, Comercio Minorista, Transporte y Logística, Salud, Banca Servicios Financieros y Seguros, Telecomunicaciones y Tecnología de la Información, Gobierno y Sector Público, Servicios Públicos, Medios de Comunicación y Entretenimiento, Otras Industrias de Usuario Final) y Geografía (Australia, Nueva Zelanda). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Manufactura |

| Educación |

| Comercio Minorista |

| Transporte y Logística |

| Salud |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y Tecnología de la Información |

| Gobierno y Sector Público |

| Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuario Final |

| Australia |

| Nueva Zelanda |

| Por Tipo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | Manufactura |

| Educación | |

| Comercio Minorista | |

| Transporte y Logística | |

| Salud | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Telecomunicaciones y Tecnología de la Información | |

| Gobierno y Sector Público | |

| Servicios Públicos | |

| Medios de Comunicación y Entretenimiento | |

| Otras Industrias de Usuario Final | |

| Por País | Australia |

| Nueva Zelanda |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en servicios de nube en Australia y Nueva Zelanda?

Se prevé que el mercado de computación en la nube de Australia y Nueva Zelanda se expanda a una CAGR del 22,15% de 2026 a 2031, pasando de USD 13.310 millones a USD 36.270 millones.

¿Qué modelo de implementación está ganando más terreno?

La nube híbrida es el modelo de más rápido crecimiento, con una CAGR del 22,40% hasta 2031, combinando la soberanía en las instalaciones locales con la elasticidad de la nube pública.

¿Qué impulsa la adopción de plataformas en la nube en el sector sanitario?

El despliegue de historiales clínicos electrónicos, la expansión de la telesalud y los diagnósticos impulsados por IA están propulsando el crecimiento del sector sanitario, que se espera que crezca a una CAGR del 22,76% hasta 2031.

¿Por qué Nueva Zelanda crece más rápido que Australia?

Los mandatos gubernamentales de nube primero, los proveedores soberanos locales y las próximas regiones de hiperescala están elevando la CAGR de Nueva Zelanda al 24,98% hasta 2031.

¿Cuáles son las principales barreras para una migración más amplia a la nube?

Las regulaciones de soberanía de datos, la escasez de talento regional, las altas tarifas de salida de datos y los riesgos en la cadena de suministro de hardware son las principales restricciones.

¿Qué empresas dominan el panorama competitivo?

Amazon Web Services, Microsoft Azure y Google Cloud representan colectivamente aproximadamente el 80% de los ingresos de infraestructura como servicio, con AUCloud Ltd., Macquarie Telecom Group Ltd., NEXTDC Ltd. y Catalyst Cloud Ltd. ocupando nichos soberanos clave.

Última actualización de la página el: