Tamaño y participación del mercado de análisis empresarial basado en la nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

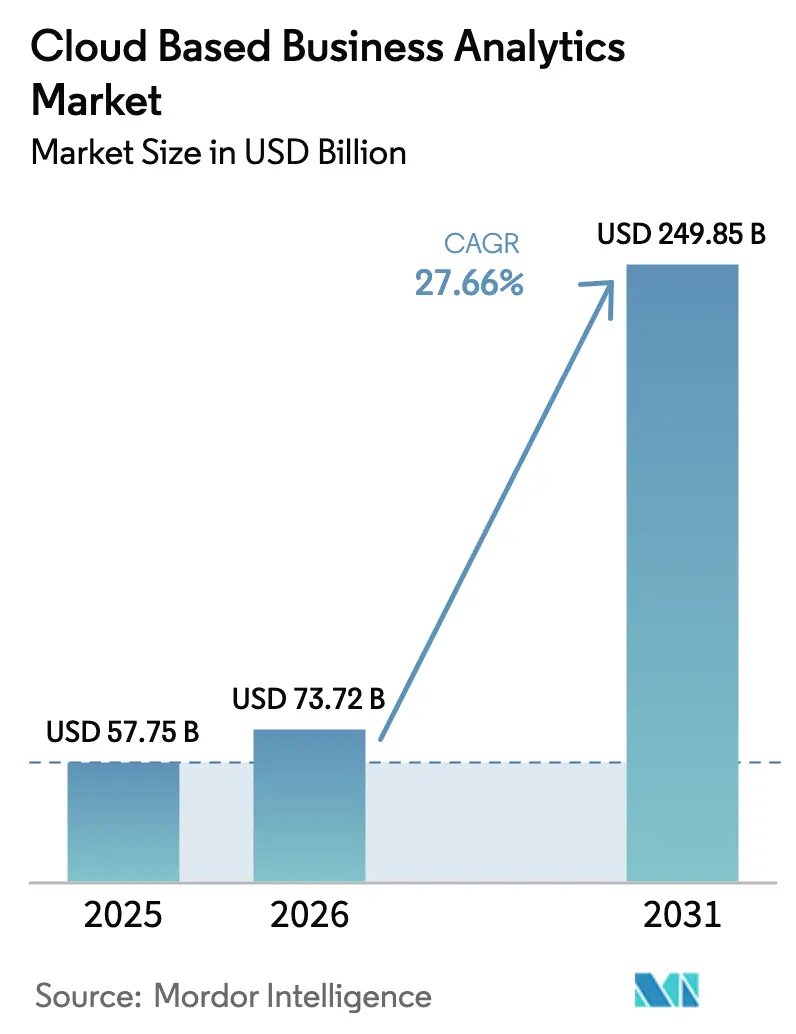

| Tamaño del Mercado (2026) | 73.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 249.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de análisis empresarial basado en la nube por Mordor Intelligence

El tamaño del mercado de análisis empresarial basado en la nube en 2026 se estima en USD 73,72 mil millones, creciendo desde el valor de 2025 de USD 57,75 mil millones, con proyecciones para 2031 que muestran USD 249,85 mil millones, creciendo a una CAGR del 27,66% durante 2026-2031. La creciente demanda de decisiones basadas en datos, el cambio de implementaciones locales a implementaciones nativas en la nube y la rápida integración de la inteligencia artificial generativa sustentan esta marcada expansión. Las empresas favorecen las estrategias multinube que admiten la federación de datos en plataformas dispares, mientras que las arquitecturas de preservación de la privacidad protegen la información confidencial y satisfacen las regulaciones regionales. La diferenciación competitiva se centra ahora en los conocimientos mejorados por IA, el análisis en tiempo real y las soluciones adaptadas a cada sector que reducen la latencia y aceleran los resultados. El mayor escrutinio regulatorio, el aumento de las tarifas de salida de datos y la escasez de talento moderan el crecimiento, pero al mismo tiempo amplían las oportunidades para los servicios gestionados y las herramientas de automatización que alivian la complejidad. En consecuencia, el mercado de análisis empresarial basado en la nube está evolucionando hacia un ecosistema donde la infraestructura de hiperescala, el software especializado y los servicios de expertos en dominios convergen para ofrecer valor analítico de extremo a extremo.

Conclusiones clave del informe

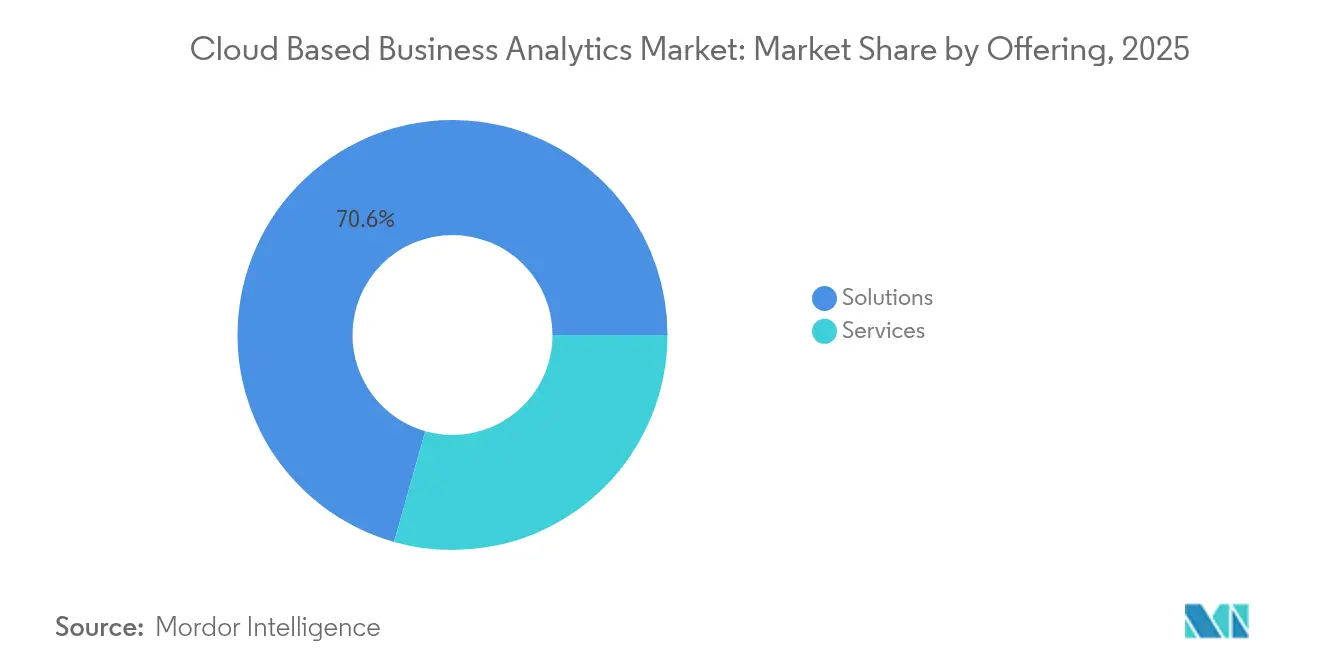

- Por oferta, las soluciones representaron el 70,62% de los ingresos en 2025, mientras que se prevé que los servicios crezcan más rápido con una CAGR del 31,91% hasta 2031.

- Por modelo de implementación, la nube pública lideró con el 58,04% de la participación del mercado de análisis empresarial basado en la nube en 2025, mientras que se espera que la nube privada se expanda a una CAGR del 35,20% hasta 2031.

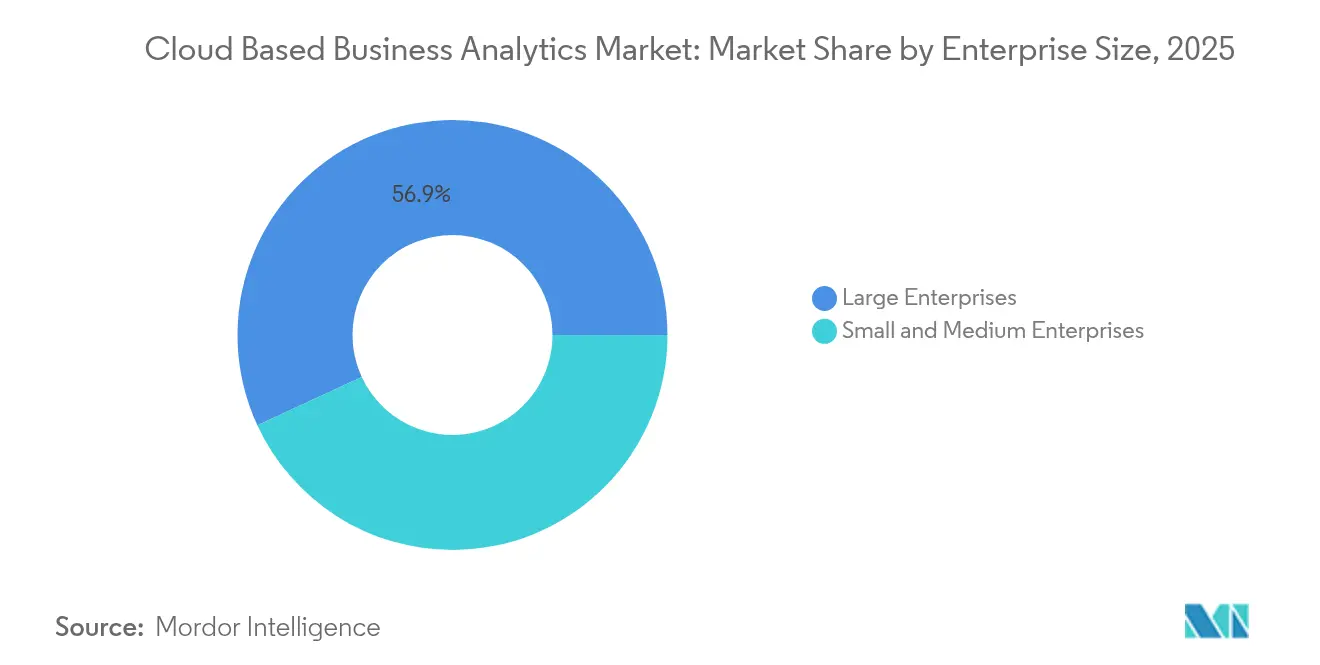

- Por tamaño de empresa, las grandes empresas contribuyeron con el 56,89% del tamaño del mercado de análisis empresarial basado en la nube en 2025; se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 30,93% hasta 2031.

- Por sector industrial, BFSI lideró con el 27,93% de participación en los ingresos en 2025, mientras que se prevé que el sector salud avance a una CAGR del 32,54% hasta 2031.

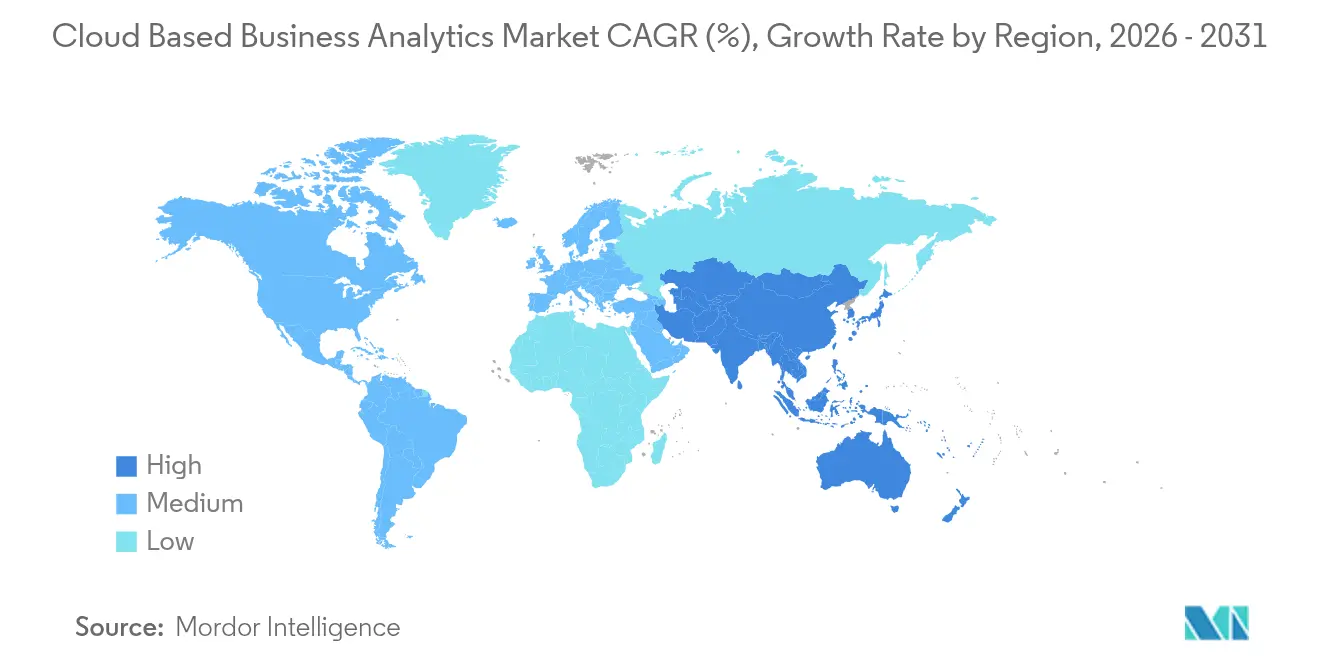

- Por geografía, América del Norte concentró el 42,06% de la participación en los ingresos en 2025; Asia-Pacífico está en camino de registrar el ritmo más rápido con una CAGR del 33,86% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de análisis empresarial basado en la nube

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de volúmenes de datos multinube | +8.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Imperativos de toma de decisiones en tiempo real | +6.8% | Global, liderado por los sectores BFSI y manufactura | Corto plazo (≤ 2 años) |

| Adopción digital prioritaria de análisis de software como servicio por parte de las pymes | +5.4% | Núcleo en Asia-Pacífico, con expansión a América Latina | Mediano plazo (2-4 años) |

| Cargas de trabajo de IA generativa que impulsan la modernización analítica | +7.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Demanda de análisis de gobernanza de costos liderada por FinOps | +4.3% | Global, con énfasis en mercados de nube maduros | Corto plazo (≤ 2 años) |

| Surgimiento de análisis de sala limpia que preserva la privacidad | +3.7% | UE y América del Norte debido a marcos regulatorios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de volúmenes de datos multinube

La adopción de nube híbrida y multinube supera el 92%, y la empresa promedio ya emplea 2,2 proveedores de nube, lo que genera una fragmentación significativa de los datos. Dicha dispersión magnifica la complejidad de la integración y triplica el número de desafíos de movimiento de datos en comparación con los entornos de nube única. Las plataformas de análisis modernas responden a esta necesidad con federación en tiempo real, malla de datos y funcionalidad de uso compartido sin copia que acortan los ciclos de obtención de información en un 19% una vez alcanzada la madurez.[1]VMware, "Estrategias multinube para la empresa moderna," vmware.com

Imperativos de toma de decisiones en tiempo real

Los sectores sensibles a la latencia, como el comercio de alta frecuencia, la manufactura automatizada y la fijación dinámica de precios en el comercio minorista, requieren respuestas analíticas medidas en milisegundos. La fusión de las redes 5G con la computación en el borde permite ahora que el 45% de los datos del IoT se procesen cerca del dispositivo, lo que reduce los costos de transporte y permite la intervención inmediata en el punto de acción. Los minoristas que aprovechan el análisis en tiempo real para la fijación de precios dinámica han logrado incrementos de ingresos de entre el 15% y el 25%.[2]Renesas Electronics Corporation, "Análisis en el borde y procesamiento de datos del IoT," renesas.com

Adopción digital prioritaria de análisis de software como servicio por parte de las pymes

El análisis en la nube basado en suscripción elimina las barreras de capital, haciendo que la inteligencia de nivel empresarial sea accesible para las pymes que anteriormente carecían de infraestructura y experiencia. El conocimiento de las herramientas de análisis empresarial entre las pequeñas empresas se sitúa ahora en el 70%, y las tasas de adopción se aceleran en el comercio minorista, el comercio electrónico y la tecnología financiera. Las funciones de bajo código permiten a los usuarios no técnicos ofrecer información rápidamente, aunque persisten las limitaciones financieras y las brechas de habilidades. Los paquetes dedicados a las pymes con incorporación guiada, formación incluida y precios basados en el consumo ayudan a mitigar estos obstáculos.

Cargas de trabajo de IA generativa que impulsan la modernización analítica

Se proyecta que el gasto global en infraestructura de inteligencia artificial generativa alcance los USD 644 mil millones en 2025. Las empresas que actualizan sus sistemas para el procesamiento nativo de IA reportan retornos que superan los USD 3,71 por cada dólar invertido. Las tecnologías de sala limpia y la privacidad diferencial protegen los conjuntos de datos confidenciales al tiempo que permiten que los modelos de lenguaje de gran escala se entrenen de manera efectiva. Los proveedores integran agentes de IA directamente en las capas de análisis, lo que permite la generación de narrativas contextuales, la detección de anomalías y la preparación guiada de datos a escala.[3]Snowflake, "Anuncio de agentes de IA," snowflake.com

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cumplimiento normativo complejo (GDPR, CCPA, DPDPA) | -4.2% | UE liderando, expandiéndose a APAC y las Américas | Mediano plazo (2-4 años) |

| Preocupaciones persistentes sobre seguridad de datos y soberanía | -3.8% | Global, con énfasis en industrias reguladas | Corto plazo (≤ 2 años) |

| Aumento de los costos de salida de datos en la nube que limitan la movilidad de datos | -2.9% | Global, afectando las implementaciones multinube | Corto plazo (≤ 2 años) |

| Escasez de talento en análisis nativo de la nube | -3.1% | Global, aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento normativo complejo (GDPR, CCPA, DPDPA)

Las leyes de privacidad divergentes obligan a las empresas a mantener pilas de análisis específicas por región que satisfagan los requisitos de residencia de datos, consentimiento y auditoría. El gasto en cumplimiento absorbe hasta el 20% de los presupuestos de análisis en la nube en el sector financiero y de salud, lo que genera interés en zonas de nube soberana que equilibran la localidad con las capacidades de hiperescala. Los estatutos europeos y de Asia-Pacífico, como PIPL y DPDPA, complican el intercambio transfronterizo de datos, dificultando las arquitecturas de análisis globales unificadas.

Escasez de talento en análisis nativo de la nube

Se espera que una escasez global de más de 85 millones de profesionales de TI para 2030 cueste USD 5,5 billones en producción no realizada. Los roles de análisis en la nube se encuentran entre los más difíciles de cubrir porque los ingenieros deben comprender las arquitecturas distribuidas, las canalizaciones de IA y los marcos de seguridad en evolución. La automatización y los servicios gestionados ofrecen un alivio parcial, aunque el diseño estratégico y la administración de modelos aún requieren especialistas experimentados, lo que intensifica la inflación salarial y retrasa los plazos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: las soluciones dominan mientras los servicios se aceleran

El segmento de soluciones generó el 70,62% de los ingresos de 2025, impulsado por plataformas integradas de proveedores de nube de hiperescala que simplifican la adquisición y ofrecen un rápido tiempo de obtención de valor. Sin embargo, la complejidad de implementación en entornos multinube impulsa una CAGR del 31,91% para los servicios profesionales y gestionados hasta 2031. Las empresas dependen de especialistas para diseñar canalizaciones seguras, integrar motores de IA y satisfacer los mandatos de cumplimiento, especialmente cuando trabajan con conjuntos de datos regulados. Los proveedores ganan terreno al agrupar asesoría, implementación, optimización y gobernanza de FinOps en un único contrato. La armonización entre la plataforma y la prestación de servicios reduce la proliferación de herramientas y fortalece la fidelización de los proveedores a medida que las cargas de trabajo escalan en distintas geografías.

Las ofertas de servicios gestionados también se amplían para supervisar el rendimiento, controlar los costos y automatizar la aplicación de parches ante los constantes lanzamientos de nuevas funciones. La colaboración continua entre los socios de servicio y los propietarios de plataformas mitiga el tiempo de inactividad y garantiza que las funciones de IA permanezcan transparentes y explicables. Para 2031, se espera que más del 40% de los compradores prefieran contratos basados en resultados donde las tarifas de servicio se alineen con métricas de valor empresarial en lugar de horas consumidas, lo que refuerza la importancia estratégica de los socios de confianza en el mercado de análisis empresarial basado en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de implementación: la nube privada gana terreno por imperativos de soberanía

La nube pública posee el 58,04% de las implementaciones, respaldada por la escalabilidad bajo demanda y un catálogo en constante crecimiento de herramientas analíticas. Sin embargo, la soberanía de los datos y la demanda de baja latencia impulsan la nube privada a una CAGR del 35,20%, particularmente en los servicios financieros y la salud, donde las cargas de trabajo confidenciales no pueden cruzar fronteras. Las iniciativas de nube soberana de los proveedores globales ofrecen regiones dedicadas, salvaguardas contractuales y certificaciones de terceros que abordan los requisitos de localización sin sacrificar la agilidad de la nube. Este compromiso impulsa portafolios mixtos donde los datos confidenciales permanecen en instancias privadas mientras que los activos menos regulados aprovechan la elasticidad pública.

Los patrones de nube híbrida y multinube dominan la planificación arquitectónica, con el 92% de las empresas que prefieren la portabilidad de las cargas de trabajo para evitar el bloqueo de proveedores y aprovechar los mejores servicios disponibles. Los proveedores de análisis, por lo tanto, amplían las capas de orquestación que abstraen las diferencias de infraestructura y unifican la gobernanza. Dicha interoperabilidad se convertirá en un requisito básico a medida que el mercado de análisis empresarial basado en la nube se expanda hacia jurisdicciones que exigen un control granular pero esperan canalizaciones de información sin interrupciones.

Por tipo de datos: los datos no estructurados impulsan la innovación

Los datos estructurados representaron el 63,68% de los ingresos en 2025, lo que subraya el valor perdurable de los sistemas transaccionales. No obstante, los datos no estructurados, como documentos, imágenes y flujos de sensores, se expanden a una CAGR del 32,35% a medida que la visión por computadora, el procesamiento del lenguaje natural y la IA generativa desbloquean nuevos modelos de negocio. Las organizaciones ahora ven estos activos como diferenciadores competitivos en lugar de pasivos de almacenamiento. Los proveedores responden con bases de datos vectoriales, integraciones de almacenamiento de objetos y motores de consulta nativos de IA que ofrecen búsqueda rápida, resumen y generación de contenido.

Los datos semiestructurados, tipificados por JSON y las cargas útiles del IoT, disfrutan de un crecimiento constante a medida que los ecosistemas de API florecen y los dispositivos conectados proliferan. En conjunto, estas dinámicas refuerzan el imperativo de plataformas capaces de armonizar entradas con esquema definido y sin esquema, y de ofrecer gobernanza, linaje y observabilidad en todo el espectro de datos empresariales.

Por tamaño de empresa: las pymes adoptan el análisis con prioridad en la nube

Las grandes empresas mantuvieron una participación de ingresos del 56,89% en 2025, gracias a sus amplios presupuestos y programas de análisis multidominios. Las pequeñas y medianas empresas son las que se mueven más rápido, registrando una CAGR del 30,93% y demostrando que las suscripciones en la nube nivelan el campo de juego. Los registros sin fricciones, los asistentes de IA incluidos y los precios de pago por crecimiento minimizan la exposición de capital al tiempo que democratizan la generación de información sofisticada. Como resultado, casi la mitad de los nuevos clientes de análisis que se incorporan al mercado de análisis empresarial basado en la nube cada año provienen ahora del segmento de pymes.

La escasez de habilidades representa un obstáculo mayor para las empresas más pequeñas que para las multinacionales que pueden superar a sus rivales en la captación de talento. Los proveedores de plataformas, por lo tanto, priorizan las hojas de ruta con automatización como prioridad, que incluyen modelos de datos generados automáticamente, sugerencias de consultas guiadas y plantillas de gobernanza integradas. Estas capacidades permiten a los no especialistas obtener valor rápidamente, mantener la adopción y justificar las renovaciones incluso cuando los presupuestos se ajustan.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por sector industrial: el sector salud acelera y supera el liderazgo de BFSI

BFSI contribuyó con el 27,93% de los ingresos de 2025 debido a los estrictos requisitos de informes regulatorios, análisis de riesgos y prevención del fraude. El sector salud, que se expande a una CAGR del 32,54%, se acerca ahora a la posición de liderazgo a medida que los sistemas de registros electrónicos de salud listos para la nube, los diagnósticos basados en IA y el análisis de salud poblacional ocupan un lugar central. Los modelos de reembolso regionales recompensan cada vez más la atención centrada en los resultados, lo que incentiva aún más los conocimientos predictivos derivados de conjuntos de datos de pacientes masivos y heterogéneos.

El comercio minorista y el comercio electrónico continúan adoptando el análisis en la nube para la fijación dinámica de precios, la optimización del inventario y las experiencias hiperpersonalizadas. La manufactura se apoya en las inspecciones de calidad en tiempo real y el mantenimiento predictivo que reducen el tiempo de inactividad y los desechos. La modernización del sector público y la inteligencia de redes de telecomunicaciones añaden amplitud a la demanda vertical, lo que garantiza que el mercado de análisis empresarial basado en la nube continúe diversificando su base de ingresos.

Análisis geográfico

América del Norte generó el 42,06% de los ingresos de 2025, anclada por un sólido gasto federal en la nube, una profunda adopción empresarial en los sectores financiero, de salud y tecnológico, y la proximidad a los principales proveedores de hiperescala. Estados Unidos enfatiza el software como servicio como el modelo de implementación preferido para las agencias civiles, mientras que Canadá invierte de manera constante en habilidades y automatización para compensar la escasez de talento. La certeza regulatoria y los ecosistemas digitales maduros sostienen el crecimiento incluso cuando la penetración se acerca a la saturación.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 33,86% hasta 2031, impulsado por los mandatos gubernamentales de prioridad en la nube, la acelerada transformación digital y una creciente huella de centros de datos. China, Japón, India y Corea del Sur encabezan la expansión regional con inversiones en infraestructura a gran escala, mientras que las economías de la ASEAN se benefician de la armonización de políticas que facilita los flujos transfronterizos de datos. Se espera que la capacidad de coubicación en Asia-Pacífico casi se duplique entre 2023 y 2028, proporcionando una base resiliente para el creciente conjunto de cargas de trabajo analíticas.

Europa experimenta una adopción constante, guiada por el GDPR y los imperativos de soberanía nacional que favorecen a los proveedores que ofrecen garantías deterministas de residencia de datos. Francia, Alemania y el Reino Unido constituyen los principales mercados, aunque los miembros de Europa del Este muestran un impulso creciente a medida que la membresía en la UE acelera la transferencia de tecnología. Oriente Medio y África representan oportunidades incipientes pero prometedoras, particularmente en las naciones del Golfo ricas en petróleo que impulsan proyectos de ciudades inteligentes y en los ecosistemas bancarios panafricanos que se asocian con proveedores globales de nube.

Panorama competitivo

El mercado de análisis empresarial basado en la nube combina una concentración moderada con una vigorosa innovación. AWS, Microsoft y Google Cloud representan colectivamente el 63% del gasto global en la nube, aprovechando su escala para introducir aceleradores de IA, bases de datos vectoriales y modelos específicos de dominio más rápido que sus rivales más pequeños. Microsoft y Google Cloud actualmente hacen crecer las cargas de trabajo relacionadas con IA aproximadamente al doble del ritmo de AWS, lo que demuestra el desplazamiento del centro de gravedad hacia los servicios de IA. Oracle exhibe un crecimiento de dos dígitos respaldado por el impulso de las bases de datos multinube y una cartera de contratos de USD 30 mil millones que se espera genere ingresos materiales para 2028.

Los proveedores de análisis especializados como Snowflake, Databricks y Palantir compiten con éxito al ofrecer almacenamiento y cómputo desacoplados, formatos de datos abiertos y amplias herramientas de IA. El reciente lanzamiento de agentes de IA por parte de Snowflake y una capa de orquestación OpenFlow señala una profunda incursión en la automatización de cargas de trabajo que simplifica el diseño de canalizaciones complejas. Las fusiones y adquisiciones estratégicas siguen siendo intensas a medida que los proveedores adquieren capacidades de nicho en tecnología de privacidad, implementación de aprendizaje automático de bajo código y experiencia en dominios. La adquisición de Hakkoda por parte de IBM para servicios de Snowflake, la integración de Gemini de Salesforce con Google Cloud y la compra de Weights and Biases por parte de CoreWeave para el desarrollo de IA sin esfuerzo ilustran esta tendencia de consolidación.

Líderes de la industria de análisis empresarial basado en la nube

International Business Machines Corporation (IBM)

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Snowflake lanzó agentes de IA y la plataforma OpenFlow para acelerar la gestión de flujos de trabajo de datos en múltiples entornos.

- Junio de 2025: Las acciones de Oracle subieron bruscamente tras la divulgación de un contrato en la nube que se espera genere más de USD 30 mil millones en ingresos anuales a partir del año fiscal 2028.

- Febrero de 2025: Snowflake integró el servicio Microsoft Azure OpenAI, dando a los clientes acceso directo a los últimos modelos de OpenAI dentro de la interfaz de Snowflake.

- Noviembre de 2024: Snowflake se asoció con Anthropic para integrar los modelos Claude en Cortex AI y adquirió Datavolo para mejorar la gestión de canalizaciones de datos.

Alcance del informe global del mercado de análisis empresarial basado en la nube

El análisis empresarial basado en la nube permite a las organizaciones recopilar, almacenar y analizar datos mediante algoritmos para encontrar información empresarial utilizando tecnologías en la nube. Es un modelo en el que los procesos de análisis de datos e inteligencia empresarial tienen lugar en una infraestructura gestionada por el proveedor.

El mercado de análisis empresarial basado en la nube está segmentado por tipo (soluciones, servicios), por tipo de datos (estructurados, no estructurados), por empresas (pymes, grandes empresas), por usuarios finales (BFSI, TI y telecomunicaciones, salud, comercio minorista y electrónico, gobierno, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Nube pública |

| Nube privada |

| Nube híbrida / Multinube |

| Datos estructurados |

| Datos semiestructurados |

| Datos no estructurados |

| Grandes empresas |

| Pequeñas y medianas empresas |

| BFSI |

| TI y telecomunicaciones |

| Salud y ciencias de la vida |

| Comercio minorista y electrónico |

| Gobierno y sector público |

| Manufactura |

| Otros (energía, medios de comunicación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por oferta | Soluciones | ||

| Servicios | |||

| Por modelo de implementación | Nube pública | ||

| Nube privada | |||

| Nube híbrida / Multinube | |||

| Por tipo de datos | Datos estructurados | ||

| Datos semiestructurados | |||

| Datos no estructurados | |||

| Por tamaño de empresa | Grandes empresas | ||

| Pequeñas y medianas empresas | |||

| Por sector industrial | BFSI | ||

| TI y telecomunicaciones | |||

| Salud y ciencias de la vida | |||

| Comercio minorista y electrónico | |||

| Gobierno y sector público | |||

| Manufactura | |||

| Otros (energía, medios de comunicación, etc.) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de análisis empresarial basado en la nube para 2031?

Se prevé que el mercado alcance los USD 249,85 mil millones para 2031, expandiéndose a una CAGR del 27,66%.

¿Qué modelo de implementación crece más rápido?

La nube privada exhibe el mayor crecimiento, con una CAGR esperada del 35,20% hasta 2031 a medida que se endurecen las normas de soberanía de datos.

¿Por qué las pymes adoptan el análisis en la nube tan rápidamente?

Las plataformas de software como servicio eliminan los grandes desembolsos de capital, proporcionan incorporación automatizada y ofrecen precios de suscripción que se ajustan a los presupuestos de las pymes, impulsando una CAGR del 30,93% para el segmento.

¿Qué sector industrial está preparado para la expansión más rápida?

El sector salud lidera con una CAGR proyectada del 32,54%, habilitada por registros electrónicos de salud basados en la nube, diagnósticos de IA y análisis de salud poblacional.

Última actualización de la página el: