Tamaño y Participación del Mercado de Redes Multi-Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Multi-Nube por Mordor Intelligence

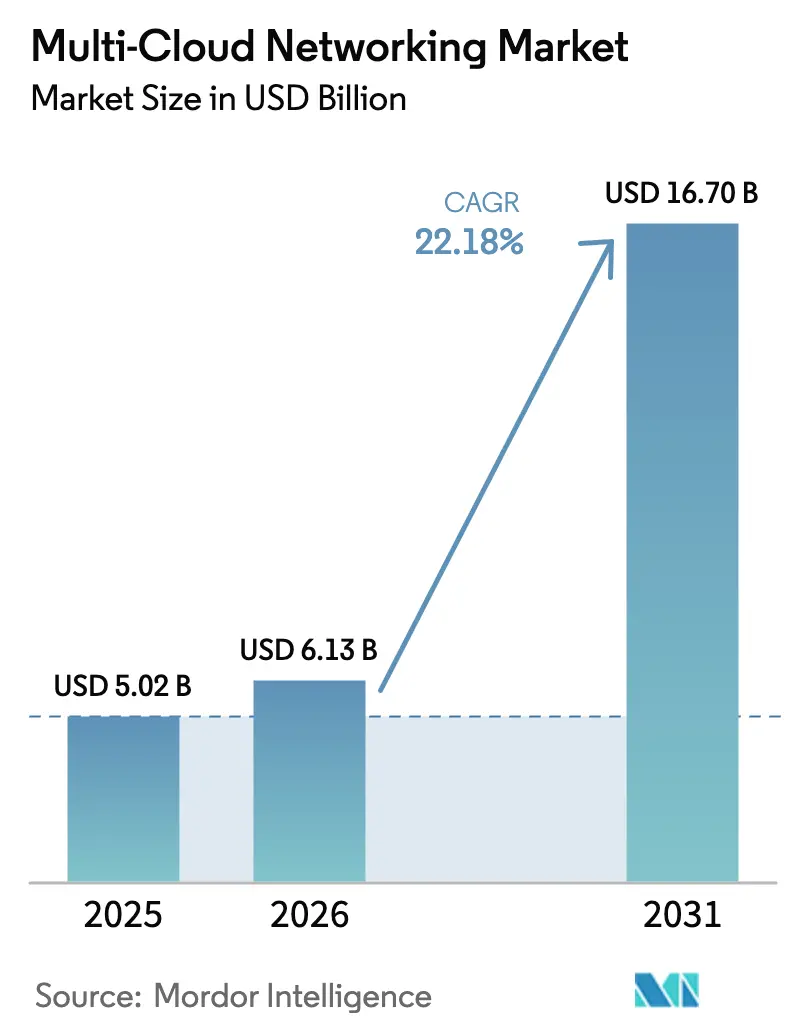

El tamaño del mercado de redes multi-nube en 2026 se estima en USD 6,13 mil millones, creciendo desde el valor de 2025 de USD 5,02 mil millones con proyecciones para 2031 que muestran USD 16,7 mil millones, creciendo a una CAGR del 22,18% durante 2026-2031. La demanda se está acelerando a medida que las empresas rediseñan sus arquitecturas en torno a nubes distribuidas que deben intercambiar datos con latencia mínima, seguridad consistente y costos predecibles. Las estructuras independientes del proveedor, las interconexiones preparadas para IA y los motores de políticas automatizados ahora se sitúan en el centro de los planes de adquisición a medida que las organizaciones evitan el bloqueo de proveedor, reequilibran las cargas de trabajo en tiempo real y cumplen con los mandatos de residencia de datos cada vez más estrictos. El impulso del mercado también se beneficia del aumento del tráfico de inferencia de IA a través de nodos perimetrales geográficamente distribuidos, lo que amplifica la necesidad de rutas deterministas y conscientes de las aplicaciones que abarcan varias nubes públicas y privadas. En paralelo, las herramientas de gestión de tarifas de salida y los modelos de conectividad de pago por crecimiento fortalecen los argumentos comerciales entre los adoptantes sensibles a los costos.

Conclusiones Clave del Informe

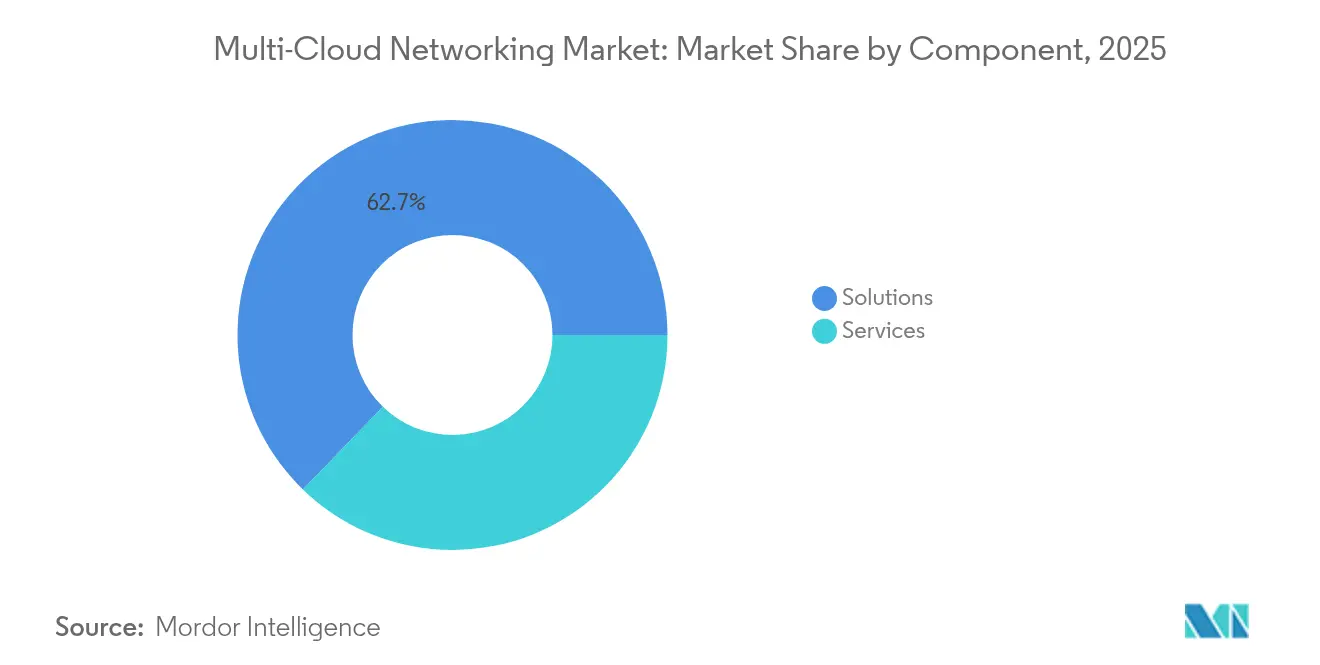

- Por componente, las soluciones lideraron con una participación de ingresos del 62,75% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 24,1% hasta 2031.

- Por modo de implementación, la nube pública capturó el 66,10% de la participación del mercado de redes multi-nube en 2025; se proyecta que la nube híbrida crezca a una CAGR del 26,6% hasta 2031.

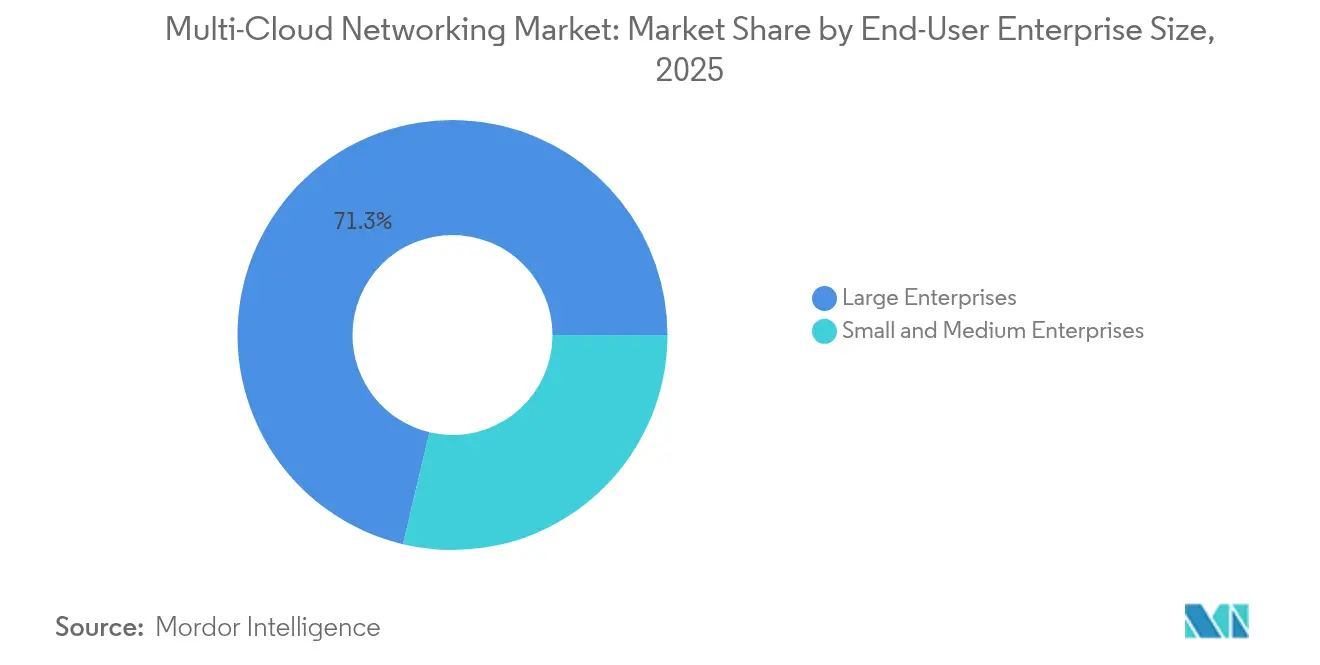

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 71,30% de la participación del tamaño del mercado de redes multi-nube en 2025, mientras que las pymes avanzan a una CAGR del 27,3%.

- Por industria del usuario final, BFSI mantuvo el liderazgo con una participación del 23,50% en 2025; el sector salud está en camino de alcanzar la CAGR más rápida del 30,45% hasta 2031.

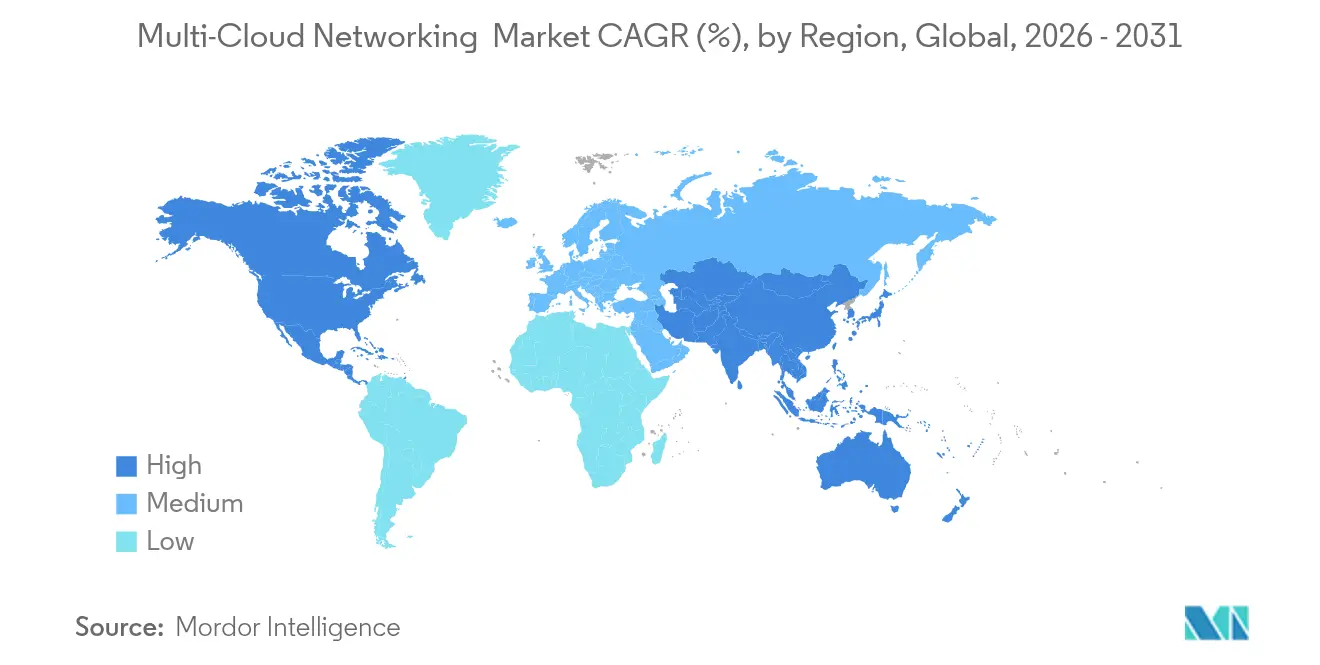

- Por geografía, América del Norte mantuvo una participación del 41,20% en 2025, aunque Asia-Pacífico está preparada para expandirse a una CAGR del 25,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes Multi-Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada de IaaS/PaaS/SaaS | +4.2% | Global, con América del Norte y Europa liderando | Mediano plazo (2-4 años) |

| Estrategias para evitar el bloqueo de proveedor | +3.8% | Global, particularmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Conectividad de baja latencia impulsada por la computación perimetral | +3.5% | Global, con Asia-Pacífico como núcleo, expansión hacia MEA | Mediano plazo (2-4 años) |

| Cumplimiento regulatorio de residencia de datos | +2.9% | Europa y Asia-Pacífico principalmente, expandiéndose hacia MEA | Largo plazo (≥ 4 años) |

| Demanda de estructura GPU inter-nube para cargas de trabajo de IA | +4.1% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monetización de la optimización de tarifas de salida | +2.7% | Global, particularmente segmentos de pymes sensibles a los costos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de IaaS/PaaS/SaaS

El crecimiento explosivo en el consumo de servicios en la nube requiere que las empresas interconecten cientos de aplicaciones a través de múltiples proveedores mientras salvaguardan el rendimiento y la gobernanza. La migración de Deutsche Bank de más de 200 cargas de trabajo a Google Cloud ilustra la complejidad de red ahora típica en sectores altamente regulados. Las encuestas de la industria muestran que el 78% de las organizaciones planea alojar al menos el 40% de las cargas de trabajo en la nube para 2025, con el 42% nombrando el desarrollo ágil como un motivo clave[1]Equipo de Prensa de Cisco, "Informe Global de Tendencias de Nube Híbrida de Cisco," cisco.com. Esta trayectoria obliga a invertir en superposiciones independientes del proveedor que proporcionen enrutamiento determinista, seguridad integrada y gestión de panel único. A medida que las cargas de trabajo abarcan las capas de IaaS, PaaS y SaaS, crece la demanda de motores de políticas capaces de adaptarse al perfil de rendimiento único de cada capa sin añadir sobrecarga manual. Las arquitecturas resultantes sitúan al mercado de redes multi-nube en el corazón de las iniciativas de transformación digital.

Estrategias para Evitar el Bloqueo de Proveedor

La diversificación entre proveedores de nube está ahora integrada en los manuales de gestión de riesgos empresariales para evitar la presión de precios y las interrupciones del servicio[2]Armon Dadgar, "Encuesta sobre el Estado de la Estrategia en la Nube," hashicorp.com. Plataformas como el Servicio de Red en la Nube de Alkira afirman ahorros de costos de hasta el 40% al abstraer las especificidades del proveedor y automatizar la implementación multi-nube. Este cambio sustenta la expansión constante del mercado de redes multi-nube a medida que las organizaciones buscan estructuras programables que muevan las cargas de trabajo libremente, apliquen políticas uniformes y simplifiquen las negociaciones con los hiperescaladores. La consistencia de la experiencia entre nubes también acelera los ciclos de DevOps, impulsando la agilidad organizacional.

Demanda de Conectividad de Baja Latencia Impulsada por la Computación Perimetral

Las cargas de trabajo de análisis en tiempo real, medios inmersivos y manufactura inteligente dependen de latencias inferiores a 10 ms, lo que obliga a las empresas a llevar el cómputo al perímetro mientras mantienen enlaces fluidos de regreso a las nubes para el procesamiento intensivo. Digital Nasional Berhad de Malasia logró un tiempo de actividad del 99,8% en un núcleo multi-operador que interconecta seis operadores, demostrando que las estructuras de perímetro a nube pueden escalar a nivel nacional. Planos similares están surgiendo en logística, salud y comercio minorista, impulsando la expansión constante del mercado de redes multi-nube. Las herramientas de orquestación de tráfico que seleccionan dinámicamente rutas de baja latencia, aplican QoS y absorben conmutaciones por error en tiempo real ahora ocupan un lugar destacado en los criterios de compra.

Cumplimiento Regulatorio de Residencia de Datos

Las leyes de soberanía de datos en la Unión Europea, India e Indonesia obligan a las empresas a procesar y almacenar registros sensibles dentro de las fronteras nacionales. Estos mandatos impulsan la adopción de nubes soberanas y zonas de disponibilidad regionales, amplificando la necesidad de enrutamiento inteligente que mantenga los datos regulados de forma local mientras permite el acceso global a las aplicaciones. Las plataformas de red que identifican tipos de registros, aplican segmentación basada en políticas y garantizan pistas de auditoría son, por tanto, parte integral de las estrategias de cumplimiento, especialmente en BFSI y salud. Dicha presión regulatoria amplía el mercado de redes multi-nube a medida que las organizaciones buscan soluciones capaces de alternar rutas basadas en activadores jurisdiccionales sin intervención manual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de habilidades en redes multi-nube | -2.8% | Global, aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de seguridad y cumplimiento | -2.1% | Global, acentuada en industrias reguladas | Largo plazo (≥ 4 años) |

| Obstáculos de integración con sistemas locales heredados | -1.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Canibalización por WAN integrada de hiperescaladores | -1.6% | Global, impactando a proveedores tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades en Redes Multi-Nube

Aproximadamente el 62% de los líderes de TI reportan dificultades para contratar personal capaz de diseñar, asegurar y operar redes multi-nube. La escasez es más aguda en las economías emergentes, lo que retrasa las implementaciones complejas y empuja a las empresas hacia los servicios gestionados y la automatización de bajo mantenimiento. Los programas de certificación como Aviatrix ACE están creciendo, aunque la cobertura en todas las nubes principales sigue siendo fragmentada. En consecuencia, los proveedores de plataformas incorporan herramientas sin código y flujos de trabajo guiados por IA para reducir los requisitos de habilidades, posicionando al mercado de redes multi-nube para un crecimiento continuo a pesar de los obstáculos de talento.

Complejidad de Seguridad y Cumplimiento

Cada hiperescalador aplica modelos de responsabilidad compartida y herramientas distintivas, convirtiendo la alineación de políticas en un ejercicio no trivial. El cuarenta y cuatro por ciento de las empresas califica la seguridad como su principal preocupación al adoptar mallas de servicios. La gestión uniforme de la postura de seguridad en nubes, centros de datos y sitios perimetrales aún está emergiendo, y cualquier desalineación puede dar lugar a brechas y multas regulatorias. Los proveedores ahora agrupan la microsegmentación, el análisis de amenazas y la detección de desviaciones de postura en las plataformas de conectividad, pero la complejidad persistente continúa moderando algunas decisiones de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que las Plataformas Maduran

Las soluciones representaron el 62,75% de los ingresos en 2025, ya que las empresas favorecieron las ofertas integradas que agrupan las capas de control, datos y orquestación en una única pila. Esta dominancia subraya la confianza en los conjuntos de herramientas llave en mano que alivian las cargas de integración por cuenta propia entre nubes dispares. Sin embargo, los servicios se están expandiendo a una CAGR del 24,1%, lo que señala una preferencia creciente por la experiencia externa durante el diseño, la implementación y la gestión del ciclo de vida. El tamaño del mercado de redes multi-nube para los servicios se situó en USD 1,87 mil millones en 2025 y está en camino de más que duplicarse para 2031, lo que refleja una creciente dependencia de los servicios gestionados y profesionales junto con el perfeccionamiento de las habilidades internas.

El crecimiento en los servicios se acentúa por las operaciones asistidas por IA entregadas a través de contratos de Red como Servicio. Cisco y sus socios ahora incorporan análisis predictivos para anticipar la congestión y automatizar la resolución de incidencias. Tales innovaciones gestionadas atraen a los equipos de TI con recursos limitados que valoran los acuerdos de nivel de servicio basados en resultados por encima de la propiedad de hardware. Los proveedores que agrupan consultoría, implementación y soporte impulsado por IA están captando cuota de gasto tanto entre los clientes establecidos como entre los nuevos adoptantes, ayudando al mercado de redes multi-nube a alcanzar niveles organizacionales más amplios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Híbrida Asciende de Nicho a Norma

La nube pública continúa dominando con una participación del 66,10% en 2025 gracias a su modelo de recursos elásticos y la rápida incorporación de nuevas cargas de trabajo. Sin embargo, la adopción híbrida avanza a una CAGR del 26,6% a medida que las empresas refinan estrategias para optimizar simultáneamente el costo, la latencia y el cumplimiento. El tamaño del mercado de redes multi-nube vinculado a las arquitecturas híbridas se proyecta que se aproxime a USD 7,03 mil millones para 2031, respaldado por la demanda de selección de rutas basada en políticas que conecta las instalaciones locales con múltiples nubes públicas.

Las organizaciones de salud ilustran la tendencia; muchas retienen los registros de pacientes en nubes privadas pero ejecutan análisis en entornos de hiperescala para acelerar la investigación. El aumento del 106% en los ingresos híbridos de Huawei Cloud en 2023 ofrece evidencia adicional de este giro. Los proveedores de redes que ofrecen planos de control unificados a través de capas subyacentes, superposiciones y zonas de seguridad seguirán siendo fundamentales a medida que los diseños híbridos pasen de experimentales a convencionales en las industrias reguladas.

Por Tamaño de Empresa del Usuario Final: La Democratización Desbloquea el Potencial de las Pymes

Las grandes empresas representaron el 71,30% del mercado de redes multi-nube en 2025, aprovechando equipos técnicos especializados y presupuestos considerables para implementar estrategias avanzadas de distribución de cargas de trabajo. Sus implementaciones priorizan la redundancia global, el enrutamiento optimizado por IA y los controles de cumplimiento granulares en cientos de unidades de negocio. En contraste, las pymes están ampliando su participación a una CAGR del 27,3% a medida que la orquestación simplificada y los precios basados en suscripción eliminan las barreras históricas. Se prevé que la participación del mercado de redes multi-nube atribuible a las pymes se acerque al 30,40% para 2031, lo que refleja la democratización a través de conjuntos de herramientas de bajo código y servicios gestionados integrados.

Soluciones como SpeedFusion Cloud de Peplink permiten a bancos más pequeños como Cantilan en Filipinas interconectar nubes públicas con sucursales sin personal especializado. Los modelos basados en consumo alinean los costos con el uso, lo que permite a las pymes adoptar resiliencia y rendimiento de nivel empresarial a precios predecibles. A medida que las hojas de ruta de los proveedores priorizan los paneles intuitivos y las plantillas de cumplimiento automatizadas, se espera que las pymes aceleren la transformación digital utilizando estructuras multi-nube que antes estaban limitadas a las corporaciones globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Sector Salud Supera al Bastión de BFSI

BFSI mantuvo el liderazgo con una participación del 23,50% en 2025 debido a la adopción temprana de la nube, los estrictos mandatos de tiempo de actividad y las obligaciones regulatorias transfronterizas que favorecen la diversificación de proveedores. Sin embargo, el sector salud está registrando una CAGR del 30,45%, la más rápida entre todos los sectores verticales, a medida que los hospitales digitalizan registros, habilitan la telemedicina y ejecutan diagnósticos de IA que abarcan nubes. Esta expansión está destinada a elevar la porción del sector salud en el tamaño del mercado de redes multi-nube de USD 0,48 mil millones en 2025 a bien por encima de USD 2,3 mil millones para 2031.

El Hospital Infantil de Phoenix migró a una plataforma Zscaler entregada en la nube para proteger los datos clínicos mientras garantizaba un acceso fluido a través de múltiples proveedores. Iniciativas similares impulsan la demanda de enrutamiento determinista, superposiciones de confianza cero y reportes de auditoría automatizados. Los sectores de manufactura y telecomunicaciones también se aceleran, pero la necesidad del sector salud de un intercambio de datos rápido y seguro entre dispositivos de imagen perimetrales y motores de IA centralizados lo posiciona como el principal motor de crecimiento durante los próximos cinco años dentro de la industria de redes multi-nube.

Análisis Geográfico

La participación del 41,20% de América del Norte en 2025 está anclada por una densa concentración de hiperescaladores, infraestructura de banda ancha madura y un activo ecosistema de capital de riesgo que financia empresas emergentes orientadas a simplificar la orquestación multi-nube. Las instituciones financieras y las empresas nativas digitales interconectan rutinariamente centros de datos con múltiples nubes, impulsando la innovación en estructuras preparadas para IA, óptica de 400 Gbps y análisis de costos de salida. El impulso regional se refuerza por iniciativas como la asociación de Lumen y Google Cloud para llevar rutas de fibra de alta capacidad que simplifican la adopción de la nube híbrida.

Asia-Pacífico, aunque más pequeña hoy en día, se prevé que crezca a una CAGR del 25,9% a medida que los mandatos de soberanía de datos en India, Indonesia y Corea del Sur obligan al procesamiento localizado pero aún exigen alcance global. Los gobiernos promueven contratos de nube soberana e incentivos fiscales que orientan a las empresas hacia diseños multi-nube capaces de aplicar enrutamiento consciente de la jurisdicción. Proyectos como la red de núcleo multi-operador de Malasia muestran cómo las empresas de telecomunicaciones están construyendo redes troncales nacionales optimizadas para la conectividad en la nube de baja latencia. A pesar de la divergente madurez económica, tanto los mercados desarrollados como los emergentes de Asia-Pacífico están convergiendo en el mismo requisito arquitectónico: interconectividad que se adapta instantáneamente a las cambiantes necesidades de cumplimiento y rendimiento, sustentando una expansión robusta del mercado de redes multi-nube.

Europa mantiene una adopción constante impulsada por el RGPD y los objetivos de soberanía digital. Las empresas prefieren arquitecturas que puedan localizar datos personales mientras utilizan nubes con sede en Estados Unidos para el cómputo de alto rendimiento. La orientación de VMware sobre los flujos de datos transatlánticos subraya la complejidad de conciliar la privacidad y el rendimiento a escala. Los proveedores competentes en geovallado granular y registro de nivel de auditoría están bien posicionados a medida que la región invierte en intercambios de nube y enlaces específicos para IA. El impulso emergente en Oriente Medio, África y América del Sur muestra patrones similares, aunque la adopción depende de centros de datos perimetrales neutros para operadores y backhaul asequible. Colectivamente, estas geografías mantendrán al mercado de redes multi-nube en una trayectoria de alto crecimiento hasta 2031.

Panorama Competitivo

La competencia está fragmentada a medida que los gigantes de redes heredados, los proveedores de software nativos de la nube y los hiperescaladores luchan por el liderazgo arquitectónico. Cisco destinó USD 1 mil millones para un fondo de inversión en IA, combinando su silicio de conmutación Silicon One con el Spectrum-X de NVIDIA para facilitar la implementación de clústeres de IA tanto en instalaciones locales como en nubes. La adquisición de Juniper por parte de HPE por USD 14 mil millones y el acuerdo de IBM por USD 6,4 mil millones para adquirir HashiCorp ilustran una carrera por el talento en software capaz de unificar redes, seguridad y automatización en una única estructura de control.

Los disruptores centrados en software como Aviatrix, Alkira y Prosimo se enfocan en abstraer las particularidades de la nube detrás de superposiciones basadas en políticas que integran enrutamiento, segmentación y análisis de costos. Su agilidad resuena con las empresas que buscan operaciones independientes de la nube sin actualizaciones de hardware costosas. Mientras tanto, los hiperescaladores amplían ofertas como Google Cloud WAN, prometiendo un rendimiento un 40% más rápido y un costo total de propiedad un 40% menor en comparación con las WAN autogestionadas. Tales movimientos amenazan con convertir en productos básicos a los proveedores de interconexión de terceros, pero también amplían el mercado total direccionable de redes multi-nube al facilitar la adopción inicial.

La diferenciación estratégica se centra en tres ejes: IA integrada, seguridad de confianza cero y precios basados en consumo. Los proveedores que unifiquen estos atributos mientras apoyan asociaciones multilaterales —que cubran SD-WAN, SASE, observabilidad y cómputo perimetral— superarán a sus rivales. Las oportunidades de espacio en blanco permanecen en el cumplimiento específico por sector vertical, la automatización de estructuras GPU y la orquestación federada de perímetro-nube. Dado el robusto capital de riesgo y las constantes fusiones y adquisiciones, el campo competitivo probablemente se consolidará en torno a plataformas que ofrezcan simplicidad de extremo a extremo sin comprometer el rendimiento.

Líderes de la Industria de Redes Multi-Nube

Akamai Technologies

Cisco Systems, Inc.

F5, Inc.

Juniper Networks Inc.

VMware Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cisco presentó una arquitectura de red segura orientada a acelerar la transformación de los entornos de trabajo con IA, con gestión impulsada por IA y dispositivos diseñados para inferencia de baja latencia.

- Mayo de 2025: Arista Networks superó por primera vez los USD 2 mil millones en ingresos trimestrales, impulsada por la demanda de redes para IA y nuevas funciones de equilibrio de carga de clústeres.

- Abril de 2025: Google Cloud introdujo Cloud WAN para la Era de la IA, ofreciendo hasta un 40% más de rendimiento que las rutas de internet público mientras reduce el costo total de propiedad en el mismo margen.

- Marzo de 2025: Cisco y NVIDIA ampliaron su asociación para construir una arquitectura unificada para redes de centros de datos preparadas para IA que combinan Cisco Silicon One con NVIDIA Spectrum-X.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de redes multi-nube como los ingresos generados por superposiciones definidas por software, pasarelas de tránsito en la nube, enrutadores virtuales y servicios de orquestación relacionados que interconectan dos o más nubes públicas o privadas y presentan una estructura de red unificada para las cargas de trabajo empresariales.

Exclusiones del Alcance: Las consolas de gestión en la nube independientes, el hardware perimetral y los servicios WAN genéricos están fuera de nuestro ámbito.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria del Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud

- Manufactura

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con arquitectos de redes en la nube, responsables de adquisiciones en BFSI y proveedores líderes de servicios gestionados en América del Norte, Europa y Asia-Pacífico. Los encuestados validaron los obstáculos de adopción, los precios realistas por VPC y los umbrales de latencia regionales que influyen en la selección de proveedores, lo que nos permitió ajustar los supuestos del modelo y cerrar las brechas de datos.

Investigación Documental

Los analistas de Mordor comenzaron mapeando la base instalada direccionable a través de bases de datos abiertas como los registros de interconexión en la nube de la Comisión Federal de Comunicaciones de Estados Unidos, las encuestas de uso de TIC de Eurostat, los conjuntos de datos de Economía Digital de Australia y las familias de patentes extraídas de Questel que hacen referencia a "pasarela de tránsito multi-nube". Los informes anuales 10-K de las empresas, las presentaciones para inversores y los datos financieros de D&B Hoovers proporcionaron luego las ratios de gasto entre las capas de conectividad, seguridad y gestión, que son fundamentales para la distribución de ingresos. Además, las asociaciones de la industria, como la Fundación de Computación Nativa en la Nube, MEF y la Asociación de Computación en la Nube de Asia, ofrecieron puntos de referencia de adopción, mientras que la cobertura de prensa capturó los movimientos de precios de los hiperescaladores que afectan a los precios de venta promedio.

Estas fuentes ilustran, en lugar de agotar, el conjunto de evidencias más amplio que consultamos durante la investigación documental.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los recuentos de cargas de trabajo en la nube y los volúmenes de tráfico entre nubes publicados por los hiperescaladores, que luego se combinan con las tasas de penetración regional de las estrategias multi-nube para dimensionar la demanda. Verificaciones selectivas de abajo hacia arriba, como los totales de ingresos de proveedores y las instancias de pasarela activas muestreadas por precio de venta promedio, calibran los totales. Las variables clave incluyen las tendencias de precios de salida entre nubes, la participación de las cargas de trabajo en contenedores, los mandatos de nube soberana, los presupuestos de transformación digital empresarial y las ratios de migración de SD-WAN a redes multi-nube. Los pronósticos se basan en una regresión multivariante que vincula estos impulsores con el gasto, con análisis de escenarios superpuestos para las fluctuaciones de divisas. Las brechas en las divulgaciones de los proveedores se salvan aplicando márgenes medianos derivados de acuerdos de redes gestionadas divulgados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres pasos: triangulación interna, verificaciones de varianza frente a índices de tráfico independientes y aprobación de analistas senior. El modelo se actualiza anualmente, y las actualizaciones intermedias se activan cuando los hiperescaladores modifican las tarifas de tránsito o surgen cambios regulatorios importantes; se realiza una revisión final antes de cada entrega al cliente.

Por Qué la Línea de Base de Redes Multi-Nube de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas se anclan en diferentes combinaciones de componentes, años base y cadencias de actualización.

Los principales factores de brecha incluyen: algunos estudios agrupan herramientas de gestión más amplias sin aislar las redes; otros congelan los tipos de cambio o aplican curvas de descuento uniformes que ignoran las reducciones de tarifas de los hiperescaladores; otros aún proyectan desde datos de 2022 y no capturan el aumento de cargas de trabajo posterior a la IA que registramos en las entrevistas de 2024.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,02 mil millones (2025) | ||

| USD 2,03 mil millones (2024) | Consultora Global A | Alcance de componentes reducido y omite pasarelas de nube híbrida |

| USD 6,02 mil millones (2024) | Analista de la Industria B | Incluye ingresos adyacentes de gestión multi-nube más allá de las redes |

En conjunto, la comparación muestra que la disciplinada selección de alcance de Mordor, la actualización anual y la validación combinada de arriba hacia abajo más de abajo hacia arriba producen una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes multi-nube?

El mercado alcanzó USD 6,13 mil millones en 2026 y está destinado a más que duplicarse hasta USD 16,7 mil millones para 2031.

¿Qué región lidera los ingresos de redes multi-nube?

América del Norte posee el 41,20% de los ingresos globales, respaldada por una infraestructura madura de centros de datos y la adopción temprana de la nube empresarial.

¿Por qué el sector salud es el segmento de usuario final de más rápido crecimiento?

Los hospitales y clínicas necesitan enlaces seguros y de baja latencia para registros electrónicos y diagnósticos de IA, impulsando una CAGR del 30,45% en el gasto del sector.

¿Cómo afecta la implementación de nube híbrida a la demanda de redes?

Las arquitecturas híbridas exigen un control de políticas unificado entre los recursos locales y en la nube, impulsando una CAGR del 26,6% para las soluciones de conectividad híbrida.

¿Qué brecha de habilidades desafía al mercado?

Aproximadamente el 62% de los líderes de TI tienen dificultades para contratar profesionales competentes en redes multi-nube, lo que impulsa la demanda de servicios gestionados y automatización.

Última actualización de la página el: