Tamaño y participación del mercado de computación en la nube de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

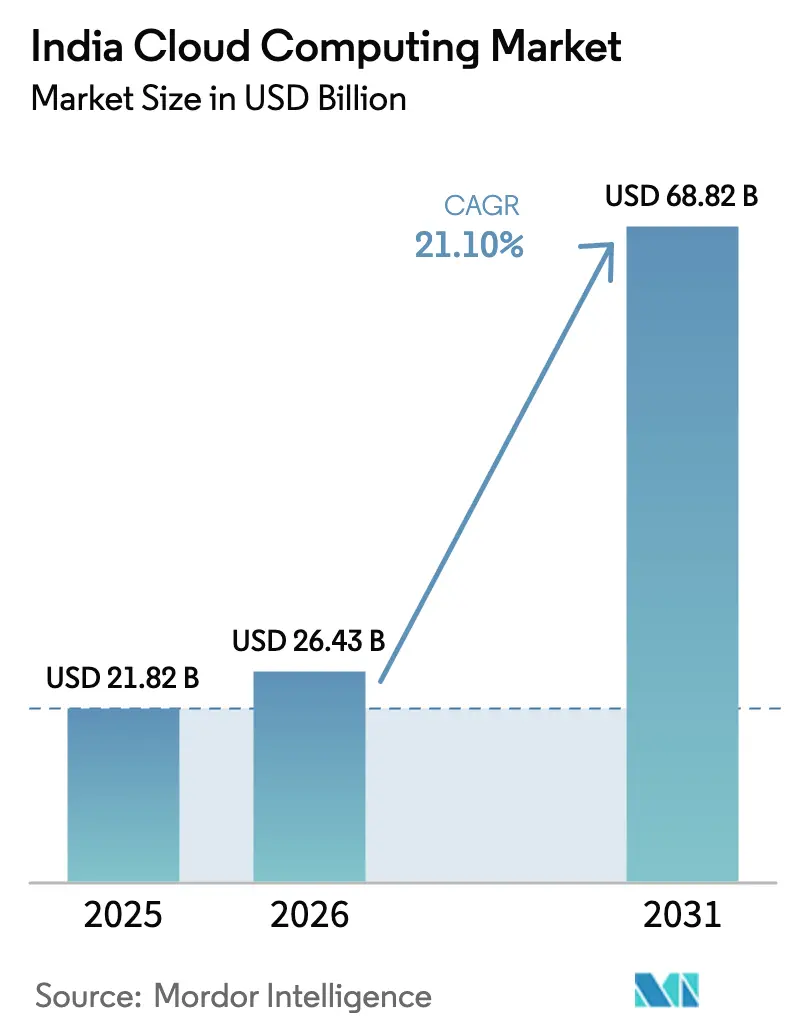

| Tamaño del mercado en el año base (2025) | 21.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube de India por Mordor Intelligence

El tamaño del mercado de computación en la nube de India en 2026 se estima en USD 26,43 mil millones, creciendo desde el valor de 2025 de USD 21,82 mil millones, con proyecciones para 2031 que muestran USD 68,82 mil millones, creciendo a una CAGR del 21,10% durante 2026-2031. La acelerada digitalización del sector público, las sólidas inversiones de hiperescala y el continuo desplazamiento de las empresas hacia cargas de trabajo intensivas en datos otorgan al mercado de computación en la nube de India un impulso sostenido. Los mandatos gubernamentales de soberanía de datos, la creciente adopción de IA y una base en expansión de pequeñas y medianas empresas (pymes) amplían el grupo de usuarios de nube, mientras que la construcción de centros de datos en múltiples regiones reduce la latencia y respalda las aplicaciones en tiempo real. Las empresas pasan de migraciones de tipo «lift-and-shift» a transformaciones centradas en plataformas que agrupan capacidades de infraestructura, datos e inteligencia, elevando así el gasto promedio en nube por carga de trabajo. Al mismo tiempo, los requisitos energéticos para ampliar la huella de los centros de datos y la persistente escasez de semiconductores generan restricciones de costos y suministro que los proveedores deben gestionar.

Conclusiones clave del informe

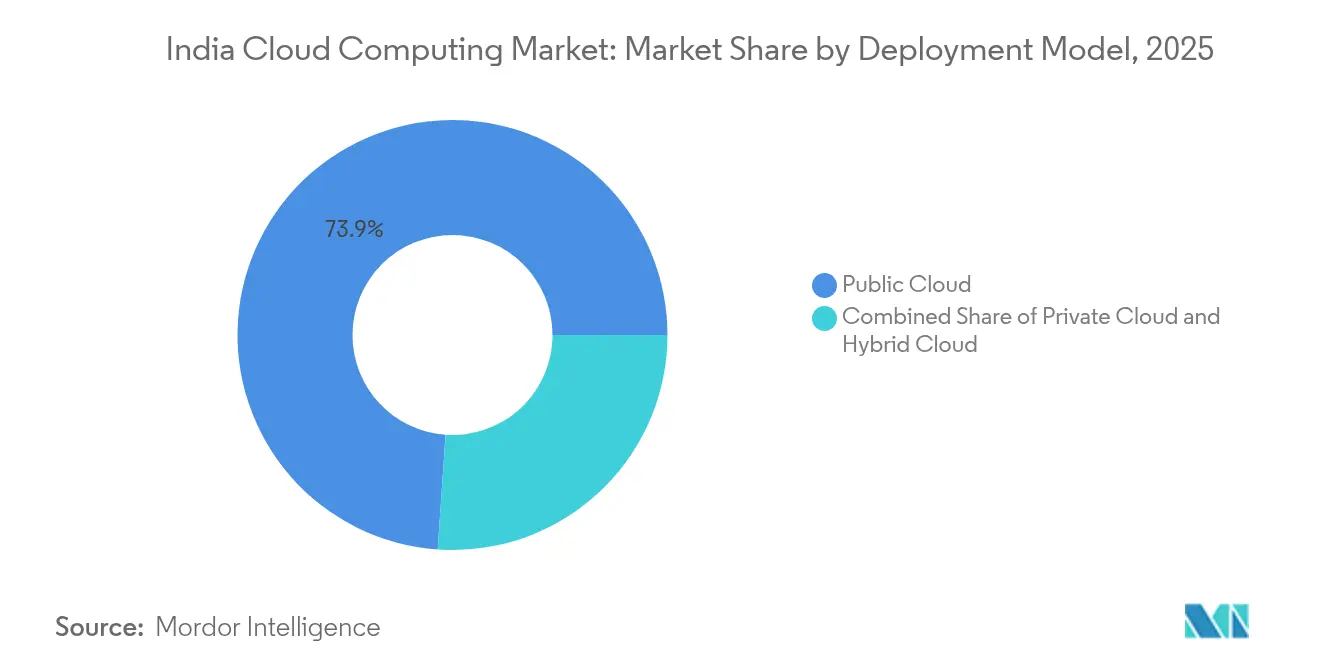

- Por modelo de implementación, la nube pública lideró con el 73,90% de la participación del mercado de computación en la nube de India en 2025; se prevé que la nube híbrida se expanda a una CAGR del 27,20% hasta 2031.

- Por tipo de servicio, el Software como Servicio capturó el 54,40% de la cuota de ingresos en 2025, mientras que se espera que la Plataforma como Servicio de IA/ML se acelere a una CAGR del 30,30% hasta 2031.

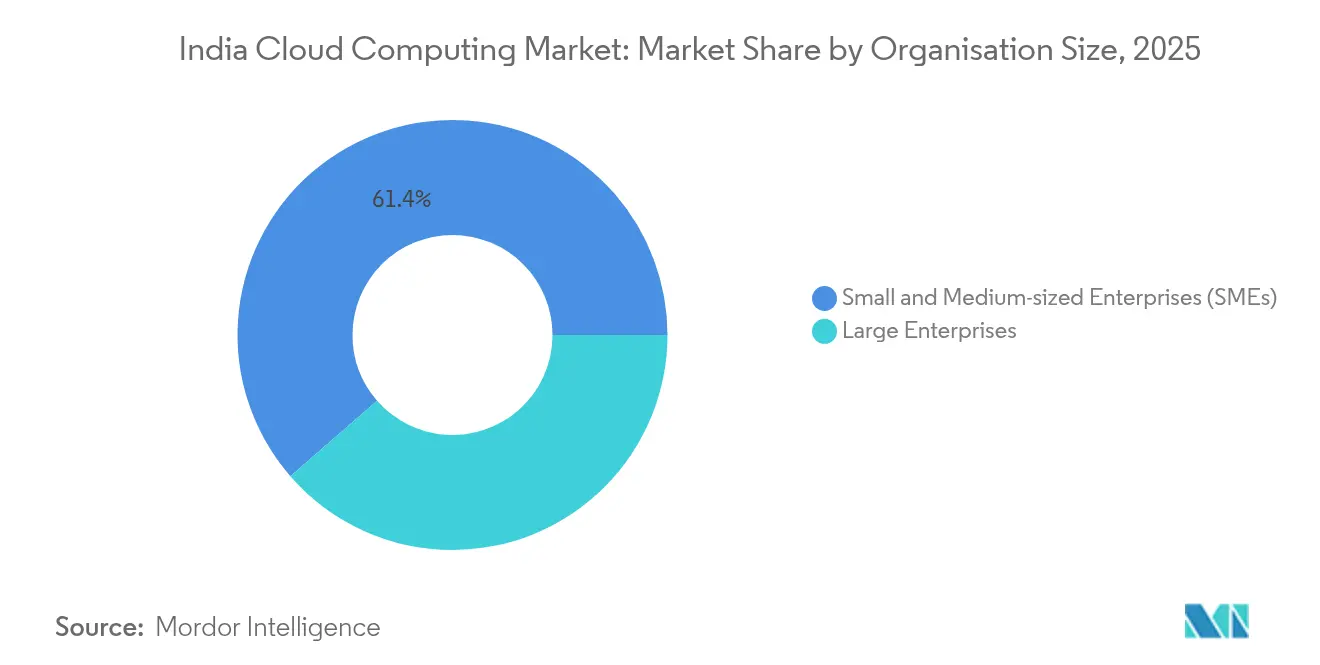

- Por tamaño de organización, las pymes representaron el 61,40% de la adopción en 2025 y crecen a una CAGR del 23,40%, lo que pone de relieve la democratización del mercado de computación en la nube de India.

- Por vertical industrial, el segmento BFSI mantuvo el 18,60% de la cuota de ingresos en 2025; se proyecta que Salud y Ciencias de la Vida registre la CAGR más alta, del 28,10%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de computación en la nube de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso gubernamental hacia la nube como primera opción bajo la iniciativa India Digital | +4.2% | Nacional; tracción temprana en Delhi, Bombay, Bengaluru | Mediano plazo (2 a 4 años) |

| Oleada de transformación digital a escala empresarial | +5.8% | Nacional; más fuerte en los conglomerados metropolitanos | Corto plazo (≤2 años) |

| Rápida construcción de centros de datos de hiperescala y de borde | +3.9% | Oeste y sur, con expansión a nivel nacional | Largo plazo (≥4 años) |

| Mandato de nube soberana del Banco de la Reserva de India para sectores regulados | +2.7% | Principales centros BFSI en todo el país | Corto plazo (≤2 años) |

| Cargas de trabajo de IA generativa que requieren instancias con alta densidad de GPU | +4.1% | Corredores tecnológicos en Bengaluru, Hyderabad, Pune | Mediano plazo (2 a 4 años) |

| Adopción de nubes específicas por sector en industrias fuertemente reguladas | +1.8% | Sectorial, a nivel nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de nube como primera opción y de India Digital del gobierno

El marco MeghRaj posiciona la nube como la opción predeterminada para los sistemas públicos, con más de 300 servicios ciudadanos designados para migración. Los estatutos explícitos de protección de datos ahora brindan claridad sobre la ubicación de almacenamiento, las obligaciones de retención y las aprobaciones de transferencia transfronteriza, lo que reduce el riesgo de cumplimiento para las empresas que desean alojar cargas de trabajo reguladas en el mercado de computación en la nube de India. El respaldo político constante mantiene abiertos los flujos de financiamiento, permitiendo centros de datos gubernamentales distribuidos que amplían la cobertura más allá de las ciudades de primer nivel. El resultado es un efecto multiplicador: los casos de éxito del sector público validan la economía de la nube y desencadenan movimientos similares en las empresas privadas, estimulando una demanda de mercado más amplia.[1]Times of India Bureau, "Digital India Turns Ten," timesofindia.indiatimes.com

Auge de la transformación digital en las empresas

Las empresas indias migran sus aplicaciones principales a plataformas en la nube para mantener la competitividad en ciclos de productos más rápidos y en la toma de decisiones basada en datos. Los principales proveedores de servicios de TI establecen unidades de negocio dedicadas a soluciones nativas de la nube, redirigiendo la recapacitación de la fuerza laboral hacia la ingeniería de plataformas y los aceleradores de IA. Las implementaciones de ERP habilitadas por la nube reducen los tiempos de procesamiento en flujos de trabajo de misión crítica, mientras que las nuevas capacidades en torno a la analítica predictiva justifican la incorporación de cargas de trabajo adicionales. Las corporaciones multinacionales continúan estableciendo Centros de Capacidades Globales que dependen de regiones de nube alojadas localmente para el cumplimiento de auditorías y las necesidades de latencia. A medida que los alcances de los proyectos se inclinan hacia la IA, los presupuestos se desplazan del cómputo básico hacia servicios de mayor valor, profundizando los ingresos del proveedor por cliente.

Construcción explosiva de centros de datos de hiperescala y de borde

La carga de TI instalada superó los 1.000 MW en 2024 y está en camino de otro período de crecimiento acelerado, ya que inversores globales y nacionales destinan miles de millones de USD a capacidad. Los hiperescaladores instalan instalaciones en Hyderabad, Chennai y Bombay, mientras que los conglomerados locales se comprometen con construcciones de múltiples gigavatios que dependen de acuerdos de energía verde. Los nodos de borde en ciudades de segundo nivel acercan el cómputo a los usuarios finales, permitiendo casos de uso de baja latencia como equipos de fábrica autónomos y negociación de alta frecuencia. El crecimiento de la infraestructura redistribuye la oferta regional, reduce las brechas de precios entre las metrópolis y disminuye las barreras de entrada para que las empresas más pequeñas se incorporen al mercado de computación en la nube de India.

Impulso hacia la nube soberana por parte del Banco de la Reserva de India para sectores regulados

Las normas de localización del banco central ahora exigen que los datos de pago se almacenen en el país dentro de las 24 horas, lo que genera demanda de nubes soberanas certificadas que combinan elasticidad moderna con control jurisdiccional. Una plataforma próxima a ser lanzada con el respaldo del Banco de la Reserva de India se dirigirá a instituciones financieras que necesitan mecanismos de cumplimiento específicos, como registros de auditoría continuos y cifrado granular. Estos marcos también influyen en las empresas de seguros, mercados de capitales y fintech que buscan una gobernanza uniforme en sus entornos multinube. Los proveedores que integran raíz de confianza de hardware y centros de operaciones de seguridad nacionales obtienen un estatus preferencial, dirigiendo las cargas de trabajo reguladas hacia instalaciones indias.[2]Reuters Staff, "India's Central Bank Plans Sovereign Cloud," reuters.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente superficie de ciberamenazas y preocupaciones sobre la soberanía de datos | –2.8% | Nacional; agudo en BFSI y salud | Corto plazo (≤2 años) |

| Complejidad de las migraciones de TI heredada y escasez de talento | –3.2% | Nacional; más pronunciado en industrias tradicionales | Mediano plazo (2 a 4 años) |

| Suministro eléctrico de red poco confiable que eleva los costos operativos de los centros de datos | –2.1% | Nacional; agudo en ciudades de segundo y tercer nivel y cinturones industriales | Largo plazo (≥4 años) |

| Cadena de suministro local de semiconductores limitada | –1.4% | Nacional; expuesto a riesgos de dependencia global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la superficie de ciberataques y riesgos de soberanía de datos

La rápida migración de cargas de trabajo amplía el panorama de amenazas, y la mayor frecuencia de brechas en el sector salud agudiza el enfoque en la resiliencia cibernética. Los entornos multinube diluyen los controles perimetrales, obligando a las empresas a adoptar principios de confianza cero que dependen de la verificación continua de usuarios, dispositivos y flujos de datos. Los atacantes despliegan herramientas de IA para eludir las defensas tradicionales, elevando el nivel base de las inversiones en seguridad requeridas. Los reguladores endurecen las sanciones por brechas que involucran datos personales sensibles, lo que obliga a las empresas a implementar medidas robustas de cifrado y almacenamiento soberano que, a su vez, añaden complejidad y costo.[3]Data Security Council of India, "DSCI Digest 2025," dsci.in

Complejidad de la migración de TI heredada y déficit de habilidades

Los mainframes de décadas de antigüedad, las interfaces propietarias y las personalizaciones de línea de negocio dificultan las migraciones a la nube directas. La modernización exige refactorizar bases de código, orquestar canalizaciones de datos y capacitar al personal en arquitecturas contenerizadas. La oferta de arquitectos de nube certificados e ingenieros de confiabilidad de sitios sigue siendo escasa, lo que genera retrasos en los proyectos y sobrecostos presupuestarios. Los choques externos, como la escasez global de semiconductores y la incertidumbre macroeconómica, agravan las restricciones de recursos y ralentizan las adquisiciones, pesando sobre las trayectorias de crecimiento generales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: las arquitecturas híbridas impulsan la flexibilidad empresarial

Las implementaciones híbridas se expanden a una CAGR del 27,20% aunque las nubes públicas retuvieron el 73,90% del mercado de computación en la nube de India en 2025. Las empresas combinan recursos locales con múltiples regiones de hiperescala, alineando las cargas de trabajo con las necesidades de rendimiento, costo y cumplimiento. Las instituciones financieras alojan microservicios orientados al cliente en la nube para obtener elasticidad y mantienen los motores de banca central en clústeres privados para cumplir con las auditorías regulatorias. Las opciones de nube soberana añaden una tercera capa, permitiendo a las entidades reguladas cumplir con los requisitos de residencia de datos sin renunciar a la escalabilidad.

Las empresas anclan la experimentación con IA en nubes públicas donde la capacidad de GPU escala bajo demanda, y luego revierten a huellas híbridas una vez que el uso se estabiliza. Las integraciones de borde optimizan los flujos de datos entre los dispositivos de fábrica y los nodos regionales, eliminando los cuellos de botella de latencia. Los servicios de conectividad gestionada simplifican el aprovisionamiento de red entre nubes, y los planos de control unificados aportan observabilidad a los entornos dispersos, aliviando así la carga de trabajo de los equipos de operaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de servicio: los servicios de plataforma impulsados por IA reconfiguran las propuestas de valor

El Software como Servicio mantuvo el 54,40% de participación en 2025, pero el crecimiento ahora se inclina hacia la Plataforma como Servicio de IA/ML, que registra una CAGR del 30,30%. Las cadenas de herramientas integradas que combinan lagos de datos, canalizaciones de entrenamiento de modelos y funciones de gobernanza alientan a las empresas a centrarse en los resultados empresariales en lugar de la gestión de infraestructura. La Función como Servicio gana impulso para casos de uso orientados a eventos, mientras que la Infraestructura como Servicio persiste para cargas de trabajo que exigen control sobre máquinas virtuales y niveles de almacenamiento.

Las empresas del sector salud se inclinan hacia plataformas listas para IA que agrupan reconocimiento de imágenes, soporte a la decisión clínica y uso compartido controlado de datos. Los fabricantes implementan plataformas habilitadas para IoT que capturan telemetría de sensores y alimentan modelos de mantenimiento predictivo. La interacción de los tipos de servicio impulsa un patrón de consumo por capas en el que las empresas comienzan con infraestructura, avanzan hacia SaaS para procesos horizontales y se establecen en servicios de plataforma para la innovación.

Por tamaño de organización: la democratización de la nube para las pymes se acelera

Las pymes representaron el 61,40% de la adopción en 2025 y crecerán a un ritmo anual del 23,40% a medida que las ofertas de pago por uso reducen las barreras de entrada. Los modelos de suscripción reducen el gasto de capital, permitiendo a las empresas más pequeñas implementar funciones de ERP, analítica e IA que antes eran exclusivas de las grandes empresas. Los programas gubernamentales específicos bajo India Digital subvencionan los costos de incorporación y proporcionan recursos de capacitación, ampliando el grupo de talento para las operaciones en la nube.

Las grandes empresas siguen dominando el gasto absoluto, especialmente en gobernanza multinube, ciberseguridad y aceleradores de IA especializados. Cada vez más transforman sus prácticas de adquisición para favorecer contratos basados en resultados que enmarcan la nube como un gasto operativo alineado con los flujos de ingresos. Las necesidades divergentes de las pymes y las grandes empresas crean oportunidades de mercado escalonadas para los proveedores, que van desde suites de SaaS listas para usar hasta construcciones de plataformas personalizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical industrial: el sector salud lidera la revolución de la salud digital

Se proyecta que Salud y Ciencias de la Vida crezca un 28,10% anualmente, impulsado por la telemedicina, el diagnóstico asistido por IA y la modernización de los registros electrónicos de salud que demandan cómputo escalable y almacenamiento conforme. El sector BFSI, que mantiene el 18,60% de la participación del tamaño del mercado de computación en la nube de India, desplaza su atención de las migraciones principales hacia la analítica avanzada y los modelos de detección de fraude ejecutados en tiempo real.

Los fabricantes aprovechan los gemelos digitales impulsados por la nube y la telemetría IoT para optimizar procesos y reducir el tiempo de inactividad. El comercio minorista y el comercio electrónico emplean la analítica en la nube para refinar el posicionamiento de inventario y personalizar las experiencias del consumidor, mientras que las empresas de servicios energéticos utilizan plataformas IoT en la nube para el control de redes inteligentes. El nivel de madurez de cada vertical determina las prioridades de carga de trabajo, determinando si las inversiones fluyen hacia infraestructura, plataforma o servicios de IA.

Por carga de trabajo: las cargas de trabajo de IA/ML transforman los paradigmas informáticos

El cómputo y almacenamiento central sostuvo una participación del 40,90% en 2025; sin embargo, las cargas de trabajo de IA/ML e IA generativa se expanden a una CAGR del 34,20% a medida que las empresas pivotan hacia operaciones centradas en la inteligencia. Los clústeres de GPU, los repositorios de modelos y las bases de datos vectoriales se convierten en capas de servicio esenciales. Los conocimientos derivados de la analítica predictiva retroalimentan los procesos empresariales, generando una demanda iterativa de ciclos de cómputo adicionales.

Las cargas de trabajo de analítica continúan creciendo de manera constante a medida que las empresas integran datos en tiempo real en los ciclos de decisión. Los sistemas ERP, CRM y de recursos humanos migran a suites de SaaS multiinquilino que prometen menor mantenimiento e innovación más rápida. La recuperación ante desastres y las copias de seguridad siguen siendo fundamentales, pero se automatizan cada vez más mediante programación basada en políticas, liberando al personal de TI para centrarse en iniciativas de mayor valor.

Análisis geográfico

La participación del 38,10% del oeste refleja su concentración de clientes bancarios, fintech y manufactureros que persiguen implementaciones multinube sofisticadas. Los hiperescaladores profundizan su presencia cerca de Bombay para cumplir con los mandatos de residencia de datos del BFSI, mientras que la vecina Pune se beneficia de zonas de recuperación ante desastres colocadas y centros de ingeniería. Las mejoras continuas en el suministro eléctrico y las actualizaciones de fibra mantienen los acuerdos de nivel de servicio en toda la región necesarios para las cargas de trabajo de misión crítica.

El crecimiento más rápido del sur surge de políticas estatales proactivas que atraen compromisos de gasto de capital con apoyo en la asignación de terrenos, vínculos de energía renovable y permisos simplificados. Hyderabad atrae cargas de trabajo intensivas en GPU debido a zonas climáticas más frescas que reducen los costos de refrigeración, y la conectividad portuaria de Chennai respalda las importaciones de equipos. El ecosistema de desarrolladores consolidado de Bangalore impulsa una rápida adopción entre los nativos digitales y las empresas emergentes, lo que a su vez amplía la demanda auxiliar de servicios gestionados.

La adopción en el norte se acelera a través de las cargas de trabajo del gobierno central que migran bajo el esquema MeghRaj y el nuevo marco de nube soberana. El cinturón empresarial de Delhi-RCN exige acceso de baja latencia a los organismos reguladores y de formulación de políticas, mientras que la proximidad a las instituciones académicas fomenta colaboraciones de investigación en IA y ciberseguridad. El este de India se encuentra en una etapa temprana de su ciclo de construcción, pero se beneficia del centro de datos de Guwahati que acorta la latencia para el corredor noreste, impulsando proyectos de inclusión digital y ampliando la huella del mercado de computación en la nube de India.

Panorama competitivo

El mercado de computación en la nube de India cuenta con hiperescaladores globales —Amazon Web Services, Microsoft Azure y Google Cloud— que suministran infraestructura elástica y servicios avanzados de IA. Los integradores nacionales como Tata Consultancy Services, Infosys y Wipro complementan estas ofertas con soluciones de cumplimiento localizadas, capas de nube soberana y aceleradores verticales que facilitan las migraciones de sistemas heredados. La concentración del mercado es moderada porque ningún proveedor supera un umbral dominante, mientras que la preferencia de los clientes por estrategias multinube dispersa las cargas de trabajo entre los proveedores.

Los movimientos estratégicos subrayan una rivalidad que se intensifica. Amazon Web Services comprometió USD 8.200 millones para centros de datos adicionales que incorporan fuentes de energía renovable, reforzando los compromisos de sostenibilidad energética. Microsoft destinó USD 3.000 millones para ampliar la infraestructura de IA y los programas de capacitación, fortaleciendo el posicionamiento de nube híbrida a través de pilas de borde integradas. Google Cloud abrió una región en Delhi para atender los mandatos de proximidad del sector público y se asoció con empresas locales para lanzar nubes industriales para salud y comercio minorista.

Los actores nacionales avanzan desde sus raíces en la integración de sistemas hacia modelos de plataforma. Tata Consultancy Services presentó una red de nube soberana que agrupa herramientas de cumplimiento, protección de datos e IA; Infosys amplió su portafolio de nube Cobalt impulsado por IA; y Wipro lanzó marcos de computación de borde para capturar la demanda de IoT industrial. Proveedores especializados, incluido ESDS, se dirigen a bancos cooperativos con nubes comunitarias que combinan infraestructura de bajo costo y alineación regulatoria. La capacidad de GPU de alto rendimiento y las huellas de centros de datos de bajo carbono diferencian los portafolios de servicios a medida que las empresas evalúan factores de rendimiento, sostenibilidad y soberanía.

Líderes de la industria de computación en la nube de India

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Amazon Web Services confirmó una inversión de USD 8.200 millones en Maharashtra para ampliar la capacidad de los centros de datos y la integración de energía renovable.

- Febrero de 2025: Tata Power seleccionó a Amazon Web Services para la modernización de la red eléctrica utilizando IA, IoT y analítica.

- Febrero de 2025: Tata Consultancy Services amplió su alianza con Google Cloud para ofrecer soluciones de IA generativa en múltiples verticales.

- Enero de 2025: Microsoft anunció USD 3.000 millones para nuevos proyectos de infraestructura de IA y nube en toda India.

Alcance del informe del mercado de computación en la nube de India

La computación en la nube proporciona acceso bajo demanda a recursos informáticos, especialmente almacenamiento de datos y capacidad de procesamiento, sin que el usuario necesite gestionarlos directamente. Los recursos informáticos, incluidos servidores físicos y virtuales, almacenamiento de datos, capacidades de red, herramientas de desarrollo de aplicaciones, software y analítica impulsada por IA, ahora son accesibles a través de Internet con un modelo de precios de pago por uso.

El informe cubre las empresas de computación en la nube de India, y el mercado está segmentado por tipo (nube pública, nube privada y nube híbrida), tipo de organización (pymes y grandes empresas) e industrias de usuarios finales (manufactura, educación, comercio minorista, transporte y logística, salud, BFSI, telecomunicaciones y TI, y gobierno y sector público). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Función como Servicio (FaaS) |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| BFSI |

| Manufactura |

| Comercio minorista y comercio electrónico |

| Salud y Ciencias de la Vida |

| Telecomunicaciones y TI |

| Gobierno y sector público |

| Transporte y logística |

| Otros |

| Cómputo y almacenamiento central |

| Analítica y macrodatos |

| IA / ML e IA generativa |

| Aplicaciones empresariales (ERP/CRM/recursos humanos) |

| Recuperación ante desastres y copias de seguridad |

| Colaboración y productividad |

| Por modelo de implementación | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por tipo de servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Función como Servicio (FaaS) | |

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) |

| Grandes empresas | |

| Por vertical industrial | BFSI |

| Manufactura | |

| Comercio minorista y comercio electrónico | |

| Salud y Ciencias de la Vida | |

| Telecomunicaciones y TI | |

| Gobierno y sector público | |

| Transporte y logística | |

| Otros | |

| Por carga de trabajo | Cómputo y almacenamiento central |

| Analítica y macrodatos | |

| IA / ML e IA generativa | |

| Aplicaciones empresariales (ERP/CRM/recursos humanos) | |

| Recuperación ante desastres y copias de seguridad | |

| Colaboración y productividad |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de computación en la nube de India en 2026?

El tamaño del mercado de computación en la nube de India es de USD 26,43 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el valor del mercado alcance USD 68,82 mil millones en 2031, lo que refleja una CAGR del 21,10% durante el período de pronóstico (2026-2031).

¿Qué modelo de implementación está creciendo más rápido?

Las configuraciones de nube híbrida se expanden a una CAGR del 27,20% a medida que las empresas equilibran las necesidades de cumplimiento y rendimiento.

¿Qué vertical industrial probablemente verá el mayor crecimiento?

Salud y Ciencias de la Vida lidera con una CAGR proyectada del 28,10% hasta 2031, impulsada por la telemedicina y el diagnóstico con IA.

¿Qué regiones están atrayendo las mayores inversiones en centros de datos?

La región sur, en particular Hyderabad y Chennai, está atrayendo compromisos significativos de hiperescala y se prevé que crezca a una CAGR del 24,10%.

¿Cómo influyen las iniciativas de nube soberana en la adopción?

Las normas de localización impulsadas por el Banco de la Reserva de India estimulan la demanda de regiones de nube nacionales que ofrecen cumplimiento regulatorio junto con servicios escalables.

Última actualización de la página el: