Tamaño y Cuota del Mercado de Ciberseguridad de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

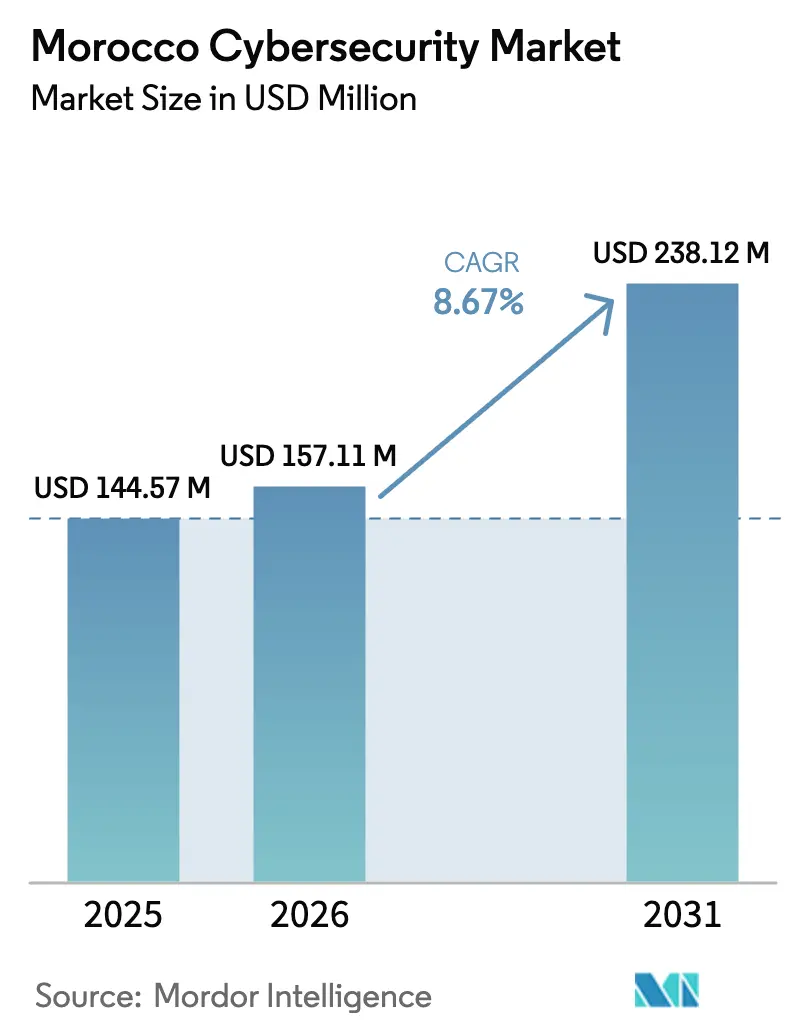

| Tamaño del mercado en el año base (2025) | 144.57 Millones de dólares |

| Tamaño del Mercado (2026) | 157.11 Millones de dólares |

| Tamaño del Mercado (2031) | 238.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

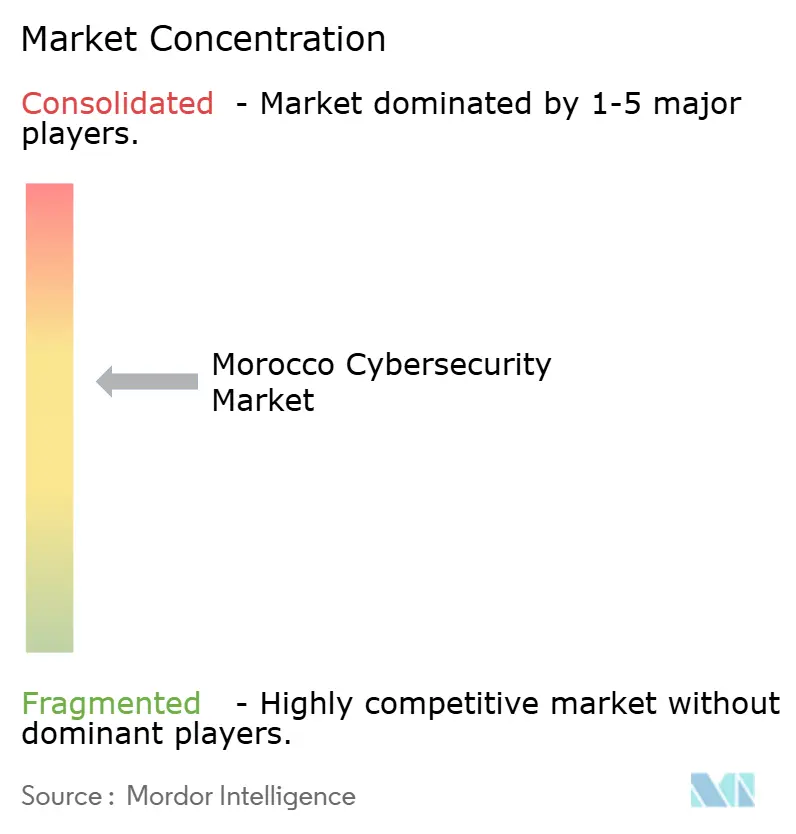

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Marruecos por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Marruecos fue valorado en USD 144,57 millones en 2025 y se estima que crecerá desde USD 157,11 millones en 2026 hasta alcanzar USD 238,12 millones en 2031, a una CAGR del 8,67% durante el período de pronóstico (2026-2031). El crecimiento actual refleja la ambición del país de posicionarse como un centro digital panafricano a través del programa gubernamental Digital Marruecos 2030, una iniciativa plurianual que prioriza la conectividad segura, la adopción de nube híbrida y la protección de infraestructuras críticas. El movimiento anticipado de Marruecos hacia una política nacional de nube prioritaria, junto con el despliegue de regiones de nube hiperescala locales, está ampliando las opciones de adquisición al tiempo que sostiene la demanda de Infraestructura como Servicio segura y plataformas de detección gestionada. La mayor visibilidad de amenazas tras la brecha de la CNSS de abril de 2025 ha impulsado las actualizaciones de autenticación, el refuerzo de puntos finales y la monitorización 24/7 en las agendas ejecutivas de los sectores público y privado. Los desafíos estructurales —principalmente la escasez de talento cibernético en árabe y francés y la exposición al costo de licencias en USD— continúan configurando la selección de proveedores, reforzando el caso de los servicios de seguridad gestionada y abriendo oportunidades para programas locales de desarrollo de competencias.

Conclusiones Clave del Informe

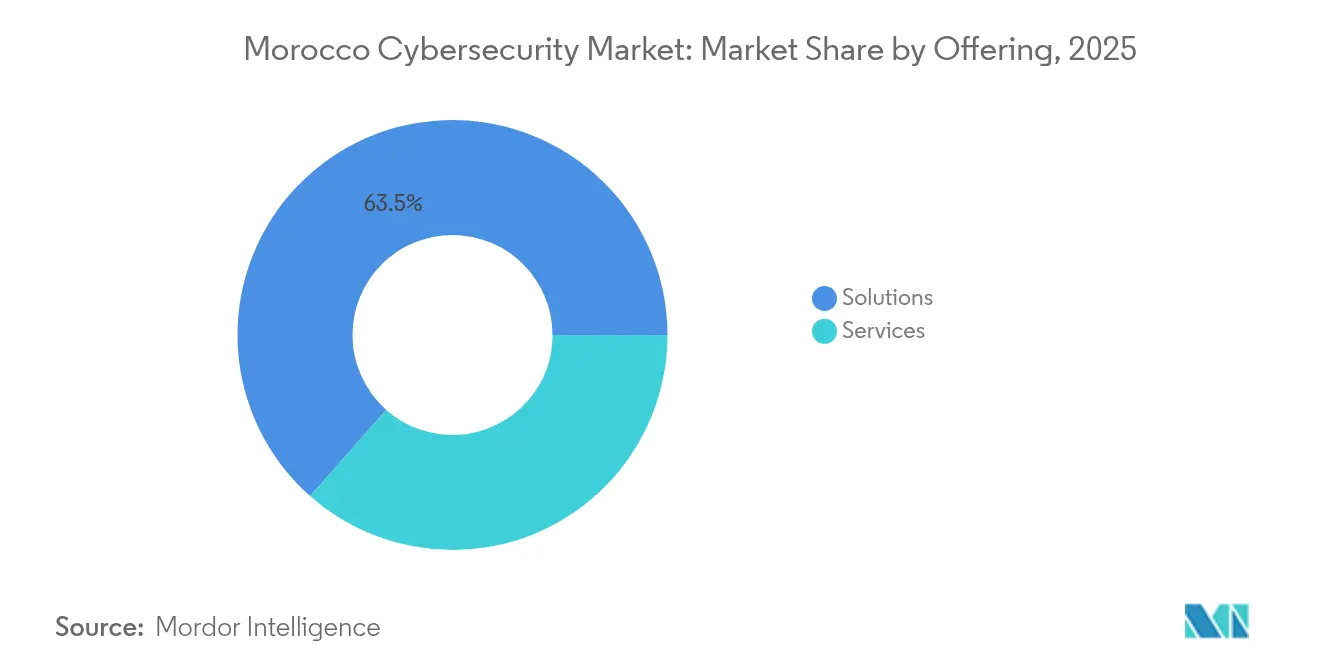

- Por oferta, las soluciones lideraron con una cuota de ingresos del 63,48% en 2025, mientras que se proyecta que los servicios de seguridad gestionada se expandan a una CAGR del 15,23% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 54,86% de la cuota del mercado de ciberseguridad de Marruecos en 2025; se prevé que las implementaciones basadas en la nube registren la CAGR más rápida del 17,42% hasta 2031.

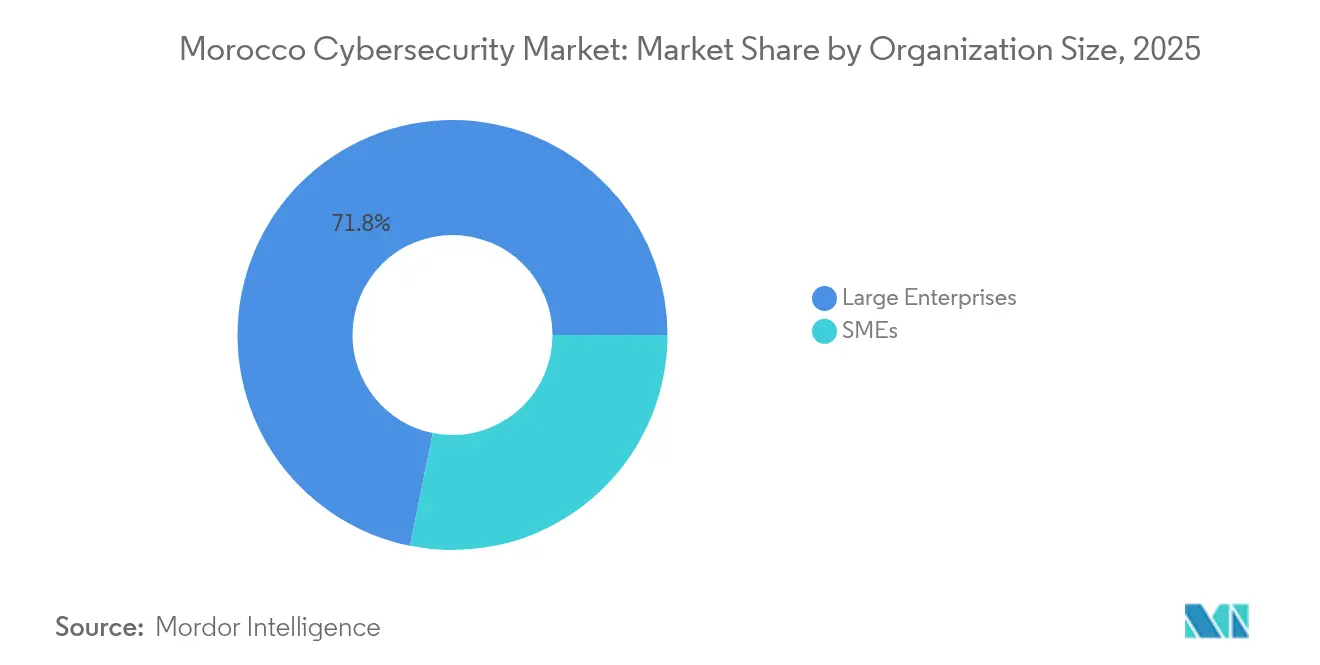

- Por tamaño de organización, las grandes empresas representaron el 71,83% del tamaño del mercado de ciberseguridad de Marruecos en 2025, mientras que las pymes están preparadas para crecer a una CAGR del 15,67% hasta 2031.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros representaron el 25,10% de la cuota de ingresos en 2025; se prevé que la sanidad sea el sector de más rápido crecimiento con una CAGR del 16,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Redes de Suplantación de Identidad como Servicio (PhaaS) dirigidas a Bancos Marroquíes | +1.8% | Nacional, concentrado en los distritos financieros de Casablanca y Rabat | Corto plazo (≤ 2 años) |

| Proyectos de Identidad Digital Acelerados bajo Digital Marruecos 2030 | +2.1% | Nacional, con programas piloto en los principales centros urbanos | Mediano plazo (2-4 años) |

| Aumento en la Adopción de Ciberseguros por Exportadores con sede en Casablanca | +0.9% | Regional, centrado en el centro exportador de Casablanca | Mediano plazo (2-4 años) |

| Política de Nube Prioritaria del Gobierno que Impulsa la Demanda de IaaS Segura | +1.6% | Nacional, priorizando agencias gubernamentales y empresas estatales | Largo plazo (≥ 4 años) |

| Despliegue de 5G en el Puerto de Tánger-Med que Genera Nuevo Gasto en Seguridad de Tecnología Operativa | +0.7% | Regional, región de Tánger-Tetuán-Al Hoceima | Corto plazo (≤ 2 años) |

| La Candidatura al Mundial FIFA 2030 Impulsa los Presupuestos de Refuerzo de Infraestructuras Críticas | +1.2% | Nacional, con foco en ciudades anfitrionas y corredores de transporte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Redes de Suplantación de Identidad como Servicio dirigidas a Bancos Marroquíes

La brecha de la CNSS de abril de 2025 subrayó el panorama de amenazas geopolíticas tras la explotación por parte de un actor argelino de un día cero en middleware de base de datos ampliamente implementado. Las instituciones financieras respondieron acelerando el despliegue de autenticación multifactor, pasarelas de base de datos cifradas y monitorización externalizada 24/7 para contener cadenas de ataque similares. Por lo tanto, se proyecta que el gasto en plataformas de detección y respuesta gestionada continúe superando el crecimiento general del mercado de ciberseguridad de Marruecos a medida que los bancos alinean los controles con las directrices de supervisión del banco central.

Proyectos de Identidad Digital Acelerados bajo Digital Marruecos 2030

Digital Marruecos 2030 tiene como objetivo la emisión de identidades digitales seguras para cada ciudadano y aspira a crear 240.000 empleos tecnológicos para 2030. Los proyectos piloto en Casablanca, Rabat y Marrakech demuestran que las plataformas de gestión de identidad y acceso, los servicios de gestión de claves en la nube y las herramientas de monitorización de cumplimiento normativo anclarán las arquitecturas de seguridad empresarial durante el período de pronóstico. Se espera una adquisición sostenida por parte de los ministerios que despliegan arquitecturas híbridas que equilibran las exigencias de confidencialidad local con el análisis ágil en la nube.

Política de Nube Prioritaria del Gobierno que Impulsa la Demanda de IaaS Segura

La Dirección General de Seguridad de los Sistemas de Información (DGSSI) exige que las cargas de trabajo gubernamentales clasificadas como Muy Sensibles permanezcan en territorio nacional[1]DGSSI, "Strategie Nationale de Cybersécurité," dgssi.gov.ma. Las dos regiones de nube pública de Oracle, inauguradas en 2024, cumplen ahora ese mandato de residencia de datos y permiten a los ministerios reemplazar los centros de datos intensivos en gastos de capital por IaaS segura de pago por uso. Este cambio alimenta directamente el gasto en cortafuegos de nueva generación, perímetro de servicio de acceso seguro y herramientas de cumplimiento normativo automatizado.

La Candidatura al Mundial FIFA 2030 Impulsa los Presupuestos de Refuerzo de Infraestructuras Críticas

El plan de inversión de capital 2025-2029 vinculado al Mundial incluye mejoras para el corredor ferroviario de alta velocidad Casablanca-Rabat, las terminales del puerto de Tánger-Med y múltiples subestaciones eléctricas. Por lo tanto, se prevé que la seguridad de los sistemas de control industrial, la segmentación de redes de tecnología operativa y los contratos de retención para respuesta a incidentes registren un crecimiento de dos dígitos, apoyando la trayectoria a largo plazo del mercado de ciberseguridad de Marruecos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de Talento Cibernético en Árabe y Francés que Eleva los Precios de los Proveedores de Servicios de Seguridad Gestionada | -1.4% | Nacional, agudo en los centros tecnológicos de Casablanca y Rabat | Largo plazo (≥ 4 años) |

| Centros de Operaciones de Seguridad Heredados Fragmentados entre Empresas Estatales | -0.8% | Nacional, concentrado en agencias gubernamentales y empresas estatales | Mediano plazo (2-4 años) |

| Baja Penetración del Ciberseguro fuera del BFSI que Frena el Gasto en Transferencia de Riesgos | -0.6% | Nacional, afectando particularmente a los segmentos de pymes | Mediano plazo (2-4 años) |

| Volatilidad Presupuestaria Vinculada a la Depreciación del Dírham frente a Licencias con Precio en USD | -0.9% | Nacional, afectando a todos los sectores con adquisiciones internacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Talento Cibernético en Árabe y Francés que Eleva los Precios de los Proveedores de Servicios de Seguridad Gestionada

Los proveedores de servicios locales reportan tasas de vacantes superiores al 25% para analistas de nivel dos. El resultado es una presión al alza en las tarifas que reduce la brecha de costos entre las operaciones internas y la externalización. Si bien las universidades ampliaron los planes de estudio en ciberseguridad en 2025, los profesionales listos para trabajar desde el primer día siguen siendo escasos, lo que retrasa la capacidad de entrega en el mercado y modera la CAGR del mercado de ciberseguridad de Marruecos.

Centros de Operaciones de Seguridad Heredados Fragmentados entre Empresas Estatales

Varios ministerios aún operan herramientas de seguridad aisladas que carecen de correlación de eventos o respuesta automatizada. El incidente de la CNSS expuso esas brechas de integración a pesar del gasto previo en auditorías. La armonización de las arquitecturas en torno a manuales de procedimientos compartidos y plataformas de detección y respuesta extendida es ahora una prioridad presupuestaria; sin embargo, los ciclos de adquisición en las empresas estatales siguen siendo prolongados, lo que amortigua los vientos de cola a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio de las Soluciones en Medio de la Aceleración de los Servicios

Las soluciones retuvieron el 63,48% de los ingresos en 2025, lo que subraya la preferencia en los sectores financiero, gubernamental y de servicios públicos por la protección centrada en dispositivos físicos, liderada por cortafuegos de red, suites de puntos finales y plataformas de gobernanza de identidad. Esta base aseguró una reducción inmediata del riesgo tras la brecha de la CNSS y continúa anclando los presupuestos de renovación. Al mismo tiempo, los servicios de seguridad gestionada se expanden a una CAGR del 15,23% a medida que las organizaciones buscan cobertura 24/7 y caza avanzada de amenazas que los equipos internos no pueden cubrir.

El gasto en servicios profesionales acompaña los despliegues de plataformas, abarcando ejercicios de equipo rojo, auditorías de configuración y soporte de migración. La protección de cargas de trabajo en la nube, las pruebas de seguridad de aplicaciones y las plataformas de prevención de pérdida de datos son las subcategorías de más rápido crecimiento a medida que los ministerios despliegan arquitecturas de microservicios bajo la directiva de nube prioritaria. El mercado de ciberseguridad de Marruecos muestra, por tanto, un patrón de dos velocidades: los ciclos de renovación de hardware estabilizan los ingresos generales, mientras que los contratos de servicios basados en anualidades impulsan el crecimiento incremental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Aceleración de la Transformación hacia la Nube

Los entornos locales aún representan el 54,86% de los ingresos del mercado en 2025, lo que refleja décadas de normas de soberanía de datos y el dominio temprano de los diseños basados en dispositivos físicos. Sin embargo, las implementaciones en la nube superan a todos los demás segmentos con una CAGR del 17,42% hasta 2031, impulsadas por las expansiones de zonas locales de Oracle, Huawei Cloud y AWS. Se prevé que el tamaño del mercado de ciberseguridad de Marruecos relacionado con los controles de seguridad en la nube alcance USD 84,6 millones en 2031, lo que ilustra un rápido desplazamiento del gasto hacia IaaS y SaaS seguros.

Los modelos híbridos dominan entre los bancos de primer nivel y los operadores de telecomunicaciones que deben mantener los datos del libro mayor principal en instalaciones locales mientras aprovechan el análisis en la nube para la detección de fraudes. En consecuencia, el perímetro de servicio de acceso seguro, los intermediarios de seguridad de acceso a la nube y las pasarelas de cifrado de cargas de trabajo están pasando de la prueba de concepto a la producción en el corredor de centros de datos de Casablanca.

Por Tamaño de Organización: Democratización de la Ciberseguridad para las Pymes

Las grandes empresas representaron el 71,83% del gasto en 2025 debido a presupuestos más amplios, equipos internos de cumplimiento normativo y exposición a ataques de alcance regional. Su dirección de gasto establece las hojas de ruta de los proveedores, particularmente para las herramientas de gestión de acceso privilegiado y ciclo de vida de desarrollo de software seguro. Sin embargo, las pymes crecen más rápido con una CAGR del 15,67%, cerrando brechas esenciales con suites de detección y respuesta en puntos finales basadas en suscripción y pasarelas de correo electrónico seguro nativas de la nube.

La tracción de las pymes se ve impulsada además por programas de formación subsidiados bajo Digital Marruecos 2030 y la disponibilidad de paneles de control en árabe que reducen las barreras lingüísticas. Varios integradores nacionales ahora combinan el ciberseguro con la monitorización, proporcionando a los exportadores más pequeños un camino de factura única hacia el cumplimiento normativo, ampliando así el mercado de ciberseguridad de Marruecos direccionable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Sanidad Emerge como Líder de Crecimiento

El sector BFSI contribuyó con el 25,10% del gasto de 2025 a medida que los bancos priorizaron los controles de seguridad SWIFT y el análisis de fraudes en tiempo real. De cara al futuro, los hospitales y las plataformas de salud electrónica ofrecerán la CAGR más alta del 16,74% a medida que los despliegues de registros médicos electrónicos convergen con nuevas regulaciones sobre confidencialidad de datos de pacientes. Se proyecta que el tamaño del mercado de ciberseguridad de Marruecos para la sanidad crezca desde USD 12,45 millones en 2026 hasta USD 26,9 millones en 2031.

La energía y los servicios públicos mantienen un crecimiento superior al promedio gracias al cumplimiento obligatorio de la norma IEC 62443 para subestaciones que alimentan Tánger-Med y el complejo solar Noor de 850 MW. Mientras tanto, la adopción en manufactura está guiada por proyectos piloto de Industria 4.0 en la región de Casablanca-Settat que requieren detección de intrusiones específica para tecnología operativa y canales de mantenimiento remoto seguro.

Análisis Geográfico

Casablanca y Rabat juntas generan casi el 59,70% del mercado de ciberseguridad de Marruecos gracias a la concentración de sedes corporativas, centros de datos y organismos reguladores. Ambas ciudades se benefician de instalaciones neutras para operadores que albergan sistemas bancarios centrales y agregadores de SaaS, manteniendo los presupuestos de ciberseguridad elevados y distribuidos entre las capas de identidad, red y protección de datos. El distrito portuario de Tánger es el área regional de expansión más rápida, impulsado por proyectos de convergencia de TI y tecnología operativa vinculados a la red 5G del puerto de Tánger-Med y el desarrollo del Puerto Atlántico de Dakhla.

Fuera de estos centros, los programas nacionales están sembrando centros regionales de excelencia. El Ministerio de Transición Digital financia zonas Cibernéticamente Preparadas en Fez-Mequínez y Souss-Massa que combinan despliegues de fibra óptica con espacios de trabajo compartidos de operaciones de seguridad para las pymes locales. Esta descentralización diversifica la demanda de los usuarios finales, elevando la adopción básica de pasarelas web seguras entregadas en la nube y tokens de autenticación multifactor.

A nivel internacional, la clasificación de Nivel 1 de Marruecos en el Índice Global de Ciberseguridad de la Unión Internacional de Telecomunicaciones de 2024 sustenta las exportaciones de servicios transfronterizos. Los centros de operaciones de seguridad gestionados en Casablanca ahora monitorean administraciones francófonas en toda África Occidental, ampliando el conjunto de ingresos para los proveedores nacionales y alineando las mejores prácticas locales con marcos internacionales como la norma ISO 27035.

Panorama Competitivo

Los proveedores globales IBM, Cisco, Microsoft y Palo Alto Networks aprovechan marcos empresariales directos para mantener su cuota en las categorías de cortafuegos de nueva generación, SIEM y detección y respuesta extendida. Las regiones de nube soberana de Oracle proporcionan una ventaja de plataforma en las cargas de trabajo de seguridad de bases de datos e identidad, especialmente en los ministerios sujetos a las normas de clasificación de datos de la DGSSI.

Los especialistas regionales DATAPROTECT y Orange Cyberdefense se diferencian por los servicios de centro de operaciones de seguridad en francés y el asesoramiento regulatorio, captando contratos con operadores de telecomunicaciones, empresas de servicios energéticos y empresas públicas[3]Orange Cyberdefense, "Orange Cyberdefense and Palo Alto Networks Strengthen MDR Partnership," orangecyberdefense.com . La emergente empresa emergente marroquí Defendis enfatiza la detección de anomalías impulsada por inteligencia artificial adaptada a interfaces en árabe, lo que refleja una tendencia hacia la propiedad intelectual de producción nacional.

Las alianzas estratégicas configuran los resultados competitivos: Orange Cyberdefense y Palo Alto Networks integraron conjuntamente Cortex XSIAM para reducir el tiempo medio de contención en un 80% para los bancos locales; IBM y Thales co-entregan pruebas de concepto de cifrado resistente a la computación cuántica a agencias públicas; y Oracle colabora con la Autoridad Nacional de Puertos en una arquitectura de lago de datos seguro diseñada para el análisis de logística marítima[2].Thales Group, "Thales Opens Cybersecurity Operations Center in Morocco," thalesgroup.com

Líderes de la Industria de Ciberseguridad de Marruecos

DATAPROTECT

Orange Cyberdefense

IBM Corporation

Atos SE (Marruecos)

Trend Micro Incorporated.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Un actor de amenazas argelino explotó un día cero en middleware heredado para vulnerar el Fondo Nacional de Seguridad Social, exponiendo datos de casi 2 millones de ciudadanos y provocando una revisión a nivel gubernamental de los controles de cifrado de identidad.

- Abril de 2025: La CNSS adjudicó a DATAPROTECT y Modcod un total de MAD 4,8 millones para proyectos de auditoría de seguridad y prevención de intrusiones antes de la modernización más amplia del centro de operaciones de seguridad.

- Febrero de 2025: Orange Cyberdefense profundizó su asociación con Palo Alto Networks, integrando Cortex XSIAM en su centro de operaciones de seguridad de Casablanca para acortar los intervalos de detección a respuesta.

- Mayo de 2024: Oracle inauguró dos regiones de nube pública marroquíes que ofrecen residencia de datos en el país, acelerando la adopción por parte del sector público de servicios de IaaS y PaaS seguros.

Alcance del Informe del Mercado de Ciberseguridad de Marruecos

El mercado de ciberseguridad marroquí se define en función de los ingresos generados por las soluciones y servicios utilizados en diversas industrias de usuarios finales a nivel mundial. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan su crecimiento en términos de impulsores y restricciones.

El mercado de ciberseguridad de Marruecos está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de red, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industria y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Puntos Finales | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Pymes |

| Grandes Empresas |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industria y Defensa |

| Comercio Minorista |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Puntos Finales | ||

| Otras Soluciones | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Organización | Pymes | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industria y Defensa | ||

| Comercio Minorista | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad de Marruecos?

El tamaño del mercado de ciberseguridad de Marruecos es de USD 157,11 millones en 2026.

El tamaño del mercado de ciberseguridad de Marruecos es de USD 157,11 millones en 2026.

Se proyecta que el mercado registre una CAGR del 8,67% y alcance USD 238,12 millones en 2031.

¿Qué segmento se expande más rápidamente?

Se prevé que los servicios de seguridad gestionada registren la CAGR más alta del 15,23% hasta 2031.

¿Por qué la sanidad emerge como una vertical de alto crecimiento?

Los despliegues de registros médicos electrónicos, la adopción de la telemedicina y normas más estrictas sobre datos de pacientes están impulsando una CAGR del 16,74% para el gasto en ciberseguridad sanitaria.

Última actualización de la página el: