Tamaño y Participación del Mercado de Ciberseguridad de Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

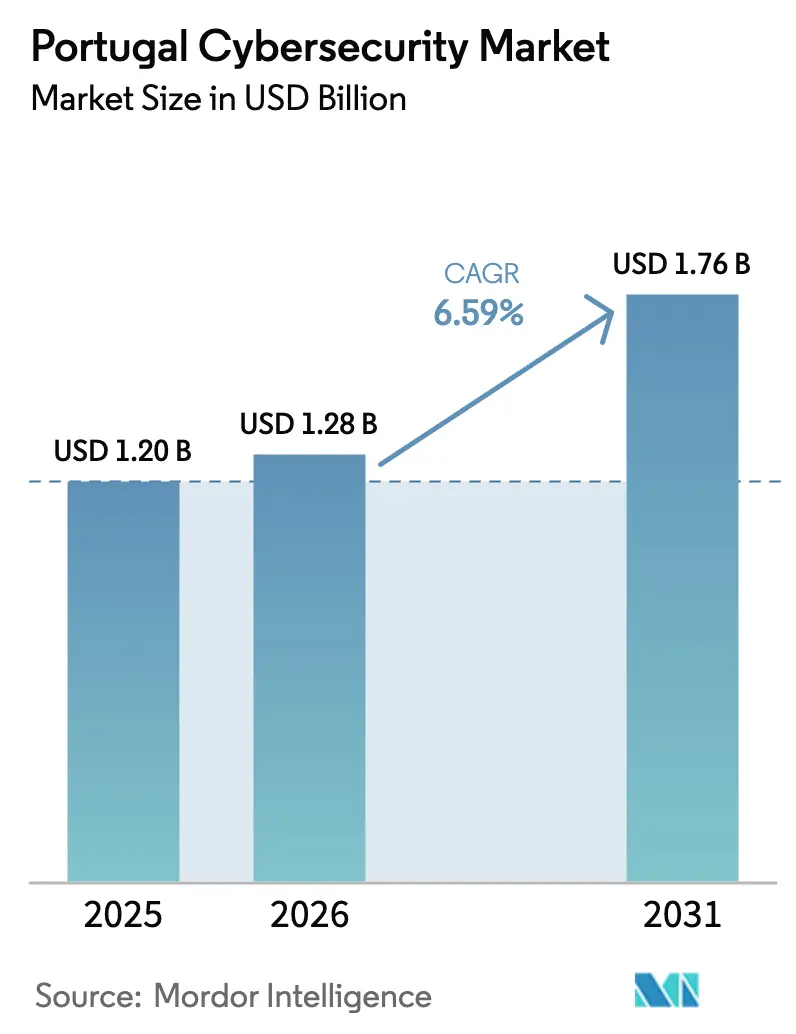

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Portugal por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Portugal en 2026 se estima en USD 1,28 mil millones, creciendo desde el valor de 2025 de USD 1,20 mil millones con proyecciones para 2031 que muestran USD 1,76 mil millones, creciendo a una CAGR del 6,59% durante 2026-2031. El aumento de la inversión está anclado en el papel del país como puerta de enlace de datos del sur de Europa y en la estricta implementación de la Directiva NIS2 de la UE y la Ley de Resiliencia Operativa Digital (DORA)[1]Comisión Europea, "Directiva (UE) 2022/2555 sobre Medidas para un Alto Nivel Común de Ciberseguridad," europa.eu. El crecimiento continuo también proviene de los fondos de transición digital del sector público, un perfil de amenaza elevado para las infraestructuras críticas y una adopción agresiva de la nube. Los nuevos campus de centros de datos de hiperescala a lo largo del corredor Sines-Lisboa-Porto incorporan bases de confianza cero en los contratos con proveedores, impulsando a las empresas hacia controles de seguridad centrados en la identidad. Las grandes subvenciones programables dirigidas a pequeñas y medianas empresas exigen salvaguardas cibernéticas auditables, creando nuevas bolsas de demanda. La escasez de talento y la fragmentación de la contratación pública frenan el impulso, aunque también redirigen el gasto hacia servicios gestionados y automatización, sosteniendo así la trayectoria ascendente del mercado de ciberseguridad de Portugal.

Conclusiones Clave del Informe

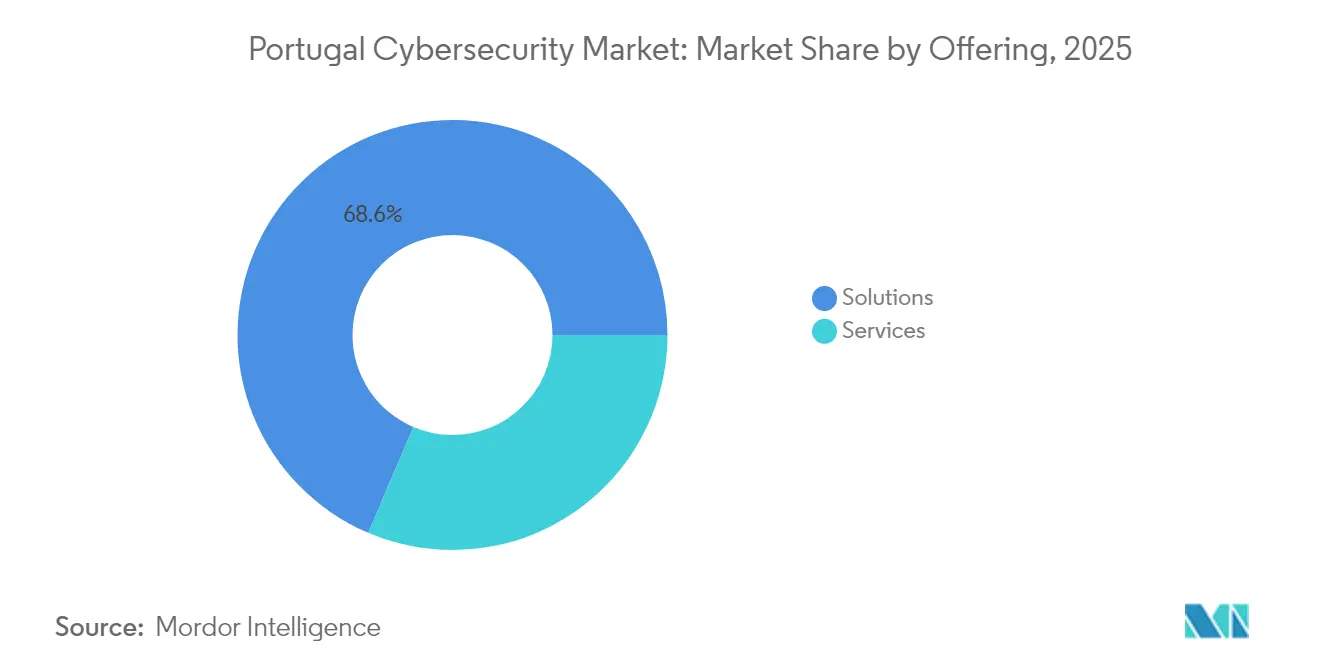

- Por oferta, las soluciones capturaron el 68,60% de la participación del mercado de ciberseguridad de Portugal en 2025; se proyecta que los servicios crezcan más rápido con una CAGR del 8,05% hasta 2031.

- Por modo de implementación, el modelo local representó el 70,55% del tamaño del mercado de ciberseguridad de Portugal en 2025, mientras que se prevé que las implementaciones en la nube escalen a una CAGR del 8,24% hasta 2031.

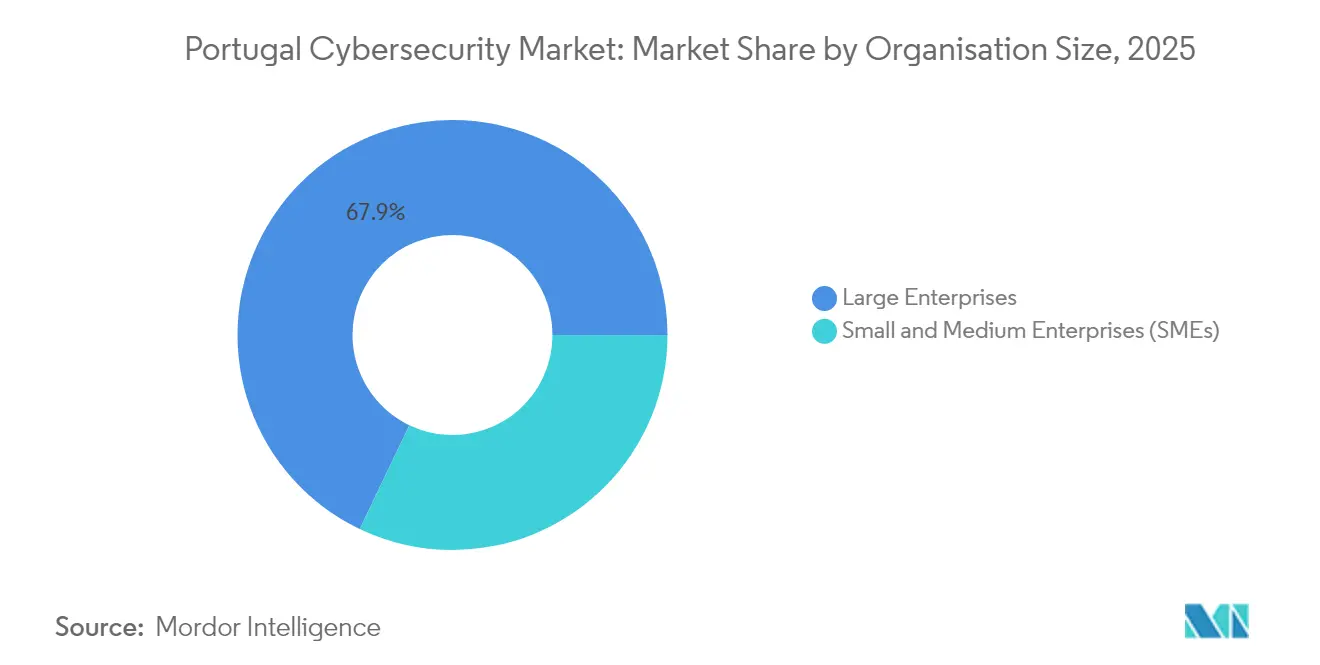

- Por tamaño de organización, las grandes empresas mantuvieron el 67,90% de los ingresos en 2025; se espera que las PYMEs avancen a una CAGR del 7,63% para 2031.

- Por usuario final, TI y telecomunicaciones lideraron con una participación de ingresos del 22,50% en 2025; se proyecta que BFSI registre el crecimiento más rápido con una CAGR del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de cumplimiento de NIS2 de la UE que impulsan el gasto | +1.8% | Global, con ganancias tempranas en Norte, Centro, Lisboa | Mediano plazo (2-4 años) |

| Trabajo remoto y adopción de la nube que exponen la superficie de ataque | +1.5% | Nacional, concentrado en los centros tecnológicos de Lisboa y Porto | Corto plazo (≤ 2 años) |

| Aumento de incidentes cibernéticos en el sector público y la banca | +1.2% | Nacional, con efectos secundarios en los operadores de infraestructuras críticas | Corto plazo (≤ 2 años) |

| Construcción de centros de datos de hiperescala que requieren arquitecturas de confianza cero | +1.0% | Regional, concentrado en los corredores de Sines, Lisboa y Porto | Largo plazo (≥ 4 años) |

| Fondo de capital riesgo Portugal Tech II que acelera las empresas emergentes locales de ciberseguridad | +0.8% | Nacional, con concentración en Lisboa, Porto y Coimbra | Mediano plazo (2-4 años) |

| Subvenciones de digitalización para PYMEs con gastos obligatorios en ciberseguridad | +0.4% | Nacional, con mayor adopción en las regiones de Centro y Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de cumplimiento de NIS2 de la UE que impulsan el gasto

Portugal está finalizando la transposición de NIS2. Las organizaciones ahora enfrentan ventanas comprimidas para mapear activos, realizar evaluaciones de riesgos e informar incidentes. El Centro Nacional de Ciberseguridad (CNCS) recomienda enfoques integrados en lugar de soluciones puntuales, aumentando la demanda de arquitecturas de plataforma que fusionen la gestión de vulnerabilidades, la inteligencia de amenazas y los informes automatizados.

Trabajo remoto y adopción de la nube que amplían la superficie de ataque

Más de 80.000 profesionales tecnológicos trabajan en Portugal; una cultura de trabajo remoto amplía los perímetros mucho más allá de las oficinas corporativas. Las empresas, por tanto, migran hacia el acceso a redes de confianza cero y controles de identidad robustos, reemplazando los enfoques centrados en VPN que tuvieron dificultades durante los cambios provocados por la pandemia.

Aumento de incidentes cibernéticos en el sector público y la banca

Las interrupciones de alto perfil en la red eléctrica ibérica y las repetidas campañas de phishing contra ministerios nacionales aumentaron la conciencia sobre las dependencias cibernéticas entre sectores. El Banco de Portugal ha emitido circulares que obligan a las instituciones financieras a formalizar marcos de riesgo de TIC alineados con DORA, acelerando las adquisiciones de actualizaciones de sistemas de gestión de información y eventos de seguridad (SIEM) y servicios de detección gestionada.

Construcción de centros de datos de hiperescala que requieren arquitecturas de confianza cero

Más de EUR 12 mil millones en inversión confirmada en centros de datos fluyen hacia Portugal, con proyectos como el complejo Start Campus que especifican redes microsegmentadas y cifrado poscuántico para todos los proveedores. Estos requisitos se extienden a los subcontratistas y proveedores locales de servicios gestionados, elevando la demanda total direccionable en el mercado de ciberseguridad de Portugal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento en ciberseguridad que infla los costes salariales | -1.2% | Nacional, más grave en los centros tecnológicos de Lisboa y Porto | Corto plazo (≤ 2 años) |

| Penetración de TI heredada y presupuestos ajustados de las PYMEs | -0.8% | Nacional, concentrado en las regiones de manufactura tradicional | Mediano plazo (2-4 años) |

| Contratación pública fragmentada que restringe el tamaño de los contratos | -0.6% | Nacional, con efectos secundarios en todas las regiones | Mediano plazo (2-4 años) |

| Cultura de TI interna que frena la adopción de MSSP | -0.4% | Nacional, más fuerte en grandes empresas y gobierno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento en ciberseguridad que infla los costes salariales

El informe de ENISA sobre "Escasez de Competencias en Ciberseguridad" muestra que el 65% de las entidades portuguesas tienen dificultades para cubrir puestos defensivos; los salarios de los arquitectos senior ahora superan los EUR 100.000, más del doble del salario medio en TI[2]Agencia de la Unión Europea para la Ciberseguridad, "Escasez de Competencias en Ciberseguridad 2024," enisa.europa.eu. Las empresas sustituyen con suscripciones de detección y respuesta gestionadas y monitorización impulsada por IA, inyectando impulso en el segmento de servicios del mercado de ciberseguridad de Portugal.

Penetración de TI heredada y presupuestos ajustados de las PYMEs

Las encuestas de la OCDE revelan que el 18% de las PYMEs portuguesas aún no implementan controles de seguridad dedicados, mientras que el 44% depende únicamente de software antivirus básico. Los costes iniciales de hardware y las limitadas competencias internas ralentizan la adopción, aunque los programas de subvenciones financiados por la UE condicionan cada vez más los pagos a salvaguardas cibernéticas verificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los servicios ganan impulso a medida que aumenta la complejidad del cumplimiento normativo

Las soluciones representaron el 68,60% de los ingresos del mercado de ciberseguridad de Portugal en 2025. Las plataformas integradas de cortafuegos, endpoints e identidad siguen siendo adquisiciones básicas para las industrias reguladas. Sin embargo, los servicios superan a todas las demás categorías con una CAGR del 8,05%, ya que las organizaciones buscan experiencia externa para interpretar las directrices de NIS2, DORA y CNCS. Los proveedores de servicios nacionales combinan contratos de respuesta a incidentes con personal de SOC disponible las 24 horas del día, los 7 días de la semana, que muchas empresas medianas no pueden costear internamente. Casi dos tercios de los grandes compradores ahora exigen que los contratos garanticen un tiempo medio de detección inferior a 15 minutos, una métrica raramente alcanzable sin personal especializado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La nube erosiona el liderazgo del modelo local

El modelo local aún mantenía el 70,55% de la participación del mercado de ciberseguridad de Portugal en 2025, reflejando las sensibilidades de soberanía de datos en el sector energético y la administración pública. Sin embargo, las implementaciones en la nube crecen un 8,24% anual, impulsadas por EUR 2,46 mil millones en fondos gubernamentales de transición digital que promueven nubes soberanas seguras para la gestión documental. Los modelos híbridos dominan ahora las nuevas licitaciones: las bases de datos sensibles permanecen en hardware dedicado, mientras que las puertas de enlace de correo electrónico y el análisis en entornos aislados migran a SaaS.

Por Tamaño de Organización: Las PYMEs se aceleran bajo mandatos vinculados a subvenciones

Las grandes empresas controlaron el 67,90% del gasto en 2025, impulsadas por obligaciones de cumplimiento normativo en múltiples capas. Aun así, las PYMEs están en camino de alcanzar una CAGR del 7,63% porque la financiación de Portugal 2030 vincula al menos EUR 200.000 de cada proyecto de transformación digital aprobado a medidas de ciberseguridad demostrables. Los dispositivos de gestión unificada de amenazas y las suites de endpoints basadas en suscripción reducen las barreras de entrada, contribuyendo a elevar el tamaño del mercado de ciberseguridad de Portugal atribuible a las pequeñas empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: BFSI avanza a la cabeza por urgencia regulatoria

Los proveedores de TI y telecomunicaciones lideraron el gasto con el 22,50% de los ingresos en 2025. Se proyecta que BFSI acelere más rápido con una CAGR del 6,66% hasta 2031. DORA obliga a los bancos a catalogar las funciones críticas de TIC, realizar pruebas bajo escenarios severos pero plausibles e informar los principales incidentes cibernéticos dentro de plazos estrictos. Los prestamistas portugueses, por tanto, amplían las suites de gobernanza, riesgo y cumplimiento normativo y la monitorización automatizada de terceros, generando nuevos pedidos en el mercado de ciberseguridad de Portugal.

Análisis Geográfico

La región Norte generó el 36,72% de los ingresos de 2025. Una densa base manufacturera en torno a Porto y Braga prioriza la monitorización de sistemas de control industrial y el mantenimiento remoto seguro para cumplir con las directrices IEC 62443. Las universidades de Minho y Porto forman graduados en investigación aplicada que trabajan en centros regionales de servicios gestionados.

Se prevé que Centro crezca más rápido con una CAGR del 7,05%. El Centro de Competencia en Ciberseguridad – Región Central, inaugurado en Coimbra, gestiona laboratorios de investigación conjunta e instalaciones de certificación, reduciendo las barreras para que las PYMEs locales cumplan con los estándares NIS2. Leiria alberga empresas de fabricación aditiva que adoptan gemelos digitales seguros basados en cifrado integrado.

Lisboa y el Valle del Tajo siguen siendo el núcleo digital del país. Web Summit y tres regiones de nube de hiperescala concentran talento y financiación de capital riesgo, impulsando casos de uso avanzados como las canalizaciones automatizadas de software seguro. Start Campus en Sines añade 495 MW de capacidad de servidores alimentada por energía verde con un estricto modelo de confianza cero, imponiendo requisitos mínimos de seguridad a cada subcontratista y ampliando así el mercado de ciberseguridad de Portugal.

El Algarve, el Alentejo y las islas de Azores y Madeira adoptan la ciberseguridad para proteger las plataformas de turismo inteligente y los controladores de microrredes que sustentan la autosuficiencia en energías renovables. Estos territorios más pequeños aprovechan los fondos estructurales de la UE para cofinanciar evaluaciones de vulnerabilidades y formación en concienciación cibernética.

Panorama Competitivo

El mercado de ciberseguridad de Portugal está moderadamente fragmentado. Los proveedores globales de equipos —Cisco, Fortinet, Palo Alto Networks y Microsoft— ofrecen plataformas básicas para cortafuegos, perímetro de servicio de acceso seguro y protección de cargas de trabajo. Los integradores nacionales como Noesis y S21sec localizan los manuales de cumplimiento normativo, envuelven servicios de detección gestionada en torno a las plataformas líderes y traducen la legislación de la UE para los consejos de administración portugueses.

La innovación florece en segmentos de nicho. Ethiack comercializa pruebas de penetración continuas con validación humana en el proceso, atendiendo a más de 50 clientes nacionales, incluido el operador del aeropuerto nacional. Probely, creada en Porto y adquirida por Snyk, exporta análisis automatizado de vulnerabilidades web basado en heurísticas de aprendizaje automático, demostrando la capacidad de Portugal para desarrollar propiedad intelectual de seguridad aplicable a nivel global.

Los compradores estratégicos extranjeros aumentan su presencia para asegurar contratos relacionados con NIS2. La escasez de analistas experimentados de SOC eleva los múltiplos de adquisición para los proveedores de servicios maduros, mientras que las empresas emergentes ricas en IA atraen capital riesgo para motores autónomos de detección de amenazas. En conjunto, estas dinámicas amplían el mercado de ciberseguridad de Portugal al tiempo que lo empujan hacia una consolidación gradual.

Líderes de la Industria de Ciberseguridad de Portugal

IBM Corporation

Dell Technologies Inc.

Fortinet Inc.

AVG Technologies

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NTT DATA profundizó su alianza con CrowdStrike, lanzando búsqueda de amenazas gestionada las 24 horas del día, los 7 días de la semana desde SOCs con sede en Lisboa.

- Marzo de 2025: Ethiack aseguró EUR 4 millones en financiación inicial para mejorar su plataforma de pruebas de penetración impulsada por IA y expandirse por Europa.

- Febrero de 2025: El gobierno lanzó un fondo de tecnología de vanguardia de EUR 100 millones, con la mitad asignada a rondas de capital riesgo en ciberseguridad.

- Enero de 2025: DORA entró en vigor en toda la UE, exigiendo la gestión del riesgo de TIC y la notificación de incidentes para las instituciones financieras portuguesas, con aplicación por parte del Banco de Portugal y la Autoridad Bancaria Europea.

Alcance del Informe del Mercado de Ciberseguridad de Portugal

Las soluciones de ciberseguridad ayudan a una empresa a monitorizar, detectar, informar y frustrar las amenazas cibernéticas, que son intentos basados en internet de comprometer datos sensibles mediante spyware, malware y phishing, y de interrumpir o dañar los sistemas de información.

El mercado de ciberseguridad de Portugal está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), por tamaño de organización (PYMEs, grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista |

| Energía y Servicios Públicos |

| Manufactura |

| Otros Usuarios Finales |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Otras Soluciones | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMEs) | ||

| Por Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Portugal?

Se sitúa en USD 1,28 mil millones en 2026 y se proyecta que alcance USD 1,76 mil millones para 2031, reflejando una CAGR del 6,59%.

¿Qué segmento crece más rápido?

Los servicios profesionales y gestionados crecen a una CAGR del 8,05% a medida que las empresas externalizan la experiencia para cumplir con las obligaciones de NIS2 y DORA.

¿Por qué las PYMEs aumentan el gasto en ciberseguridad?

Las subvenciones de Portugal 2030 convierten la inversión en ciberseguridad en un requisito previo de financiación, impulsando a las empresas más pequeñas a adoptar suites de gestión unificada de amenazas y protección basada en la nube.

¿Qué regulación influye más en el gasto de los bancos portugueses?

La Ley de Resiliencia Operativa Digital obliga a los bancos a probar la resiliencia e informar incidentes, impulsando mejoras significativas en las herramientas de monitorización y respuesta a incidentes.

¿Qué área geográfica tiene el pronóstico de crecimiento más rápido?

La región Centro lidera con una CAGR proyectada del 7,05%, respaldada por un nuevo centro de competencia en ciberseguridad y nueva inversión extranjera.

¿Cómo afectan los proyectos de centros de datos de hiperescala al mercado?

Imponen estrictos estándares de confianza cero y poscuánticos a los proveedores, ampliando las oportunidades para soluciones de seguridad centradas en la identidad y en cargas de trabajo en la nube en todas las industrias.

Última actualización de la página el: