Tamaño y Participación del Mercado de Ciberseguridad de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

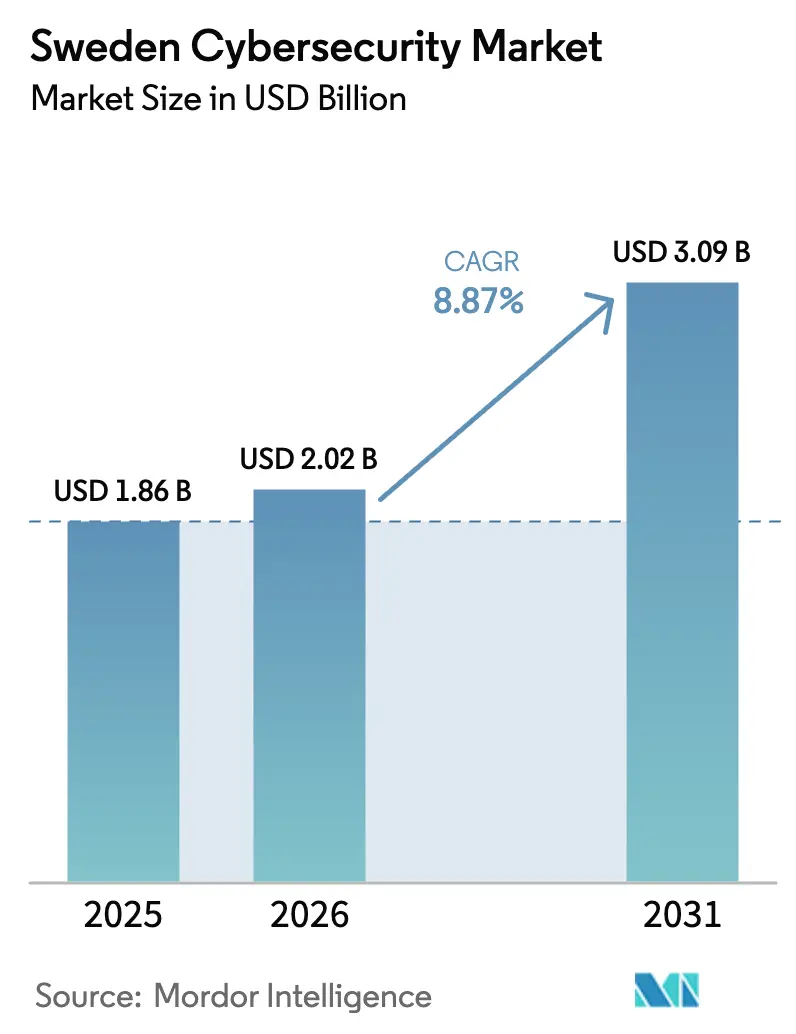

| Tamaño del mercado en el año base (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.87% CAGR |

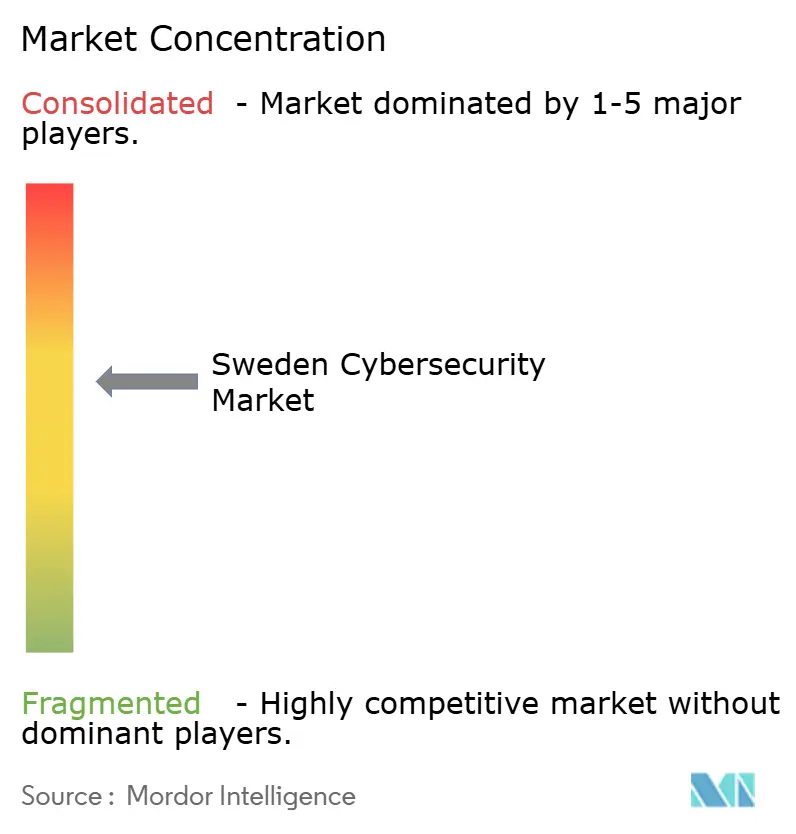

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Suecia por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Suecia sea de USD 1,86 mil millones en 2025, USD 2,02 mil millones en 2026, y alcance USD 3,09 mil millones en 2031, creciendo a una CAGR del 8,87% de 2026 a 2031. La transposición de la Directiva NIS2 por parte de Suecia el 15 de enero de 2026 amplió la notificación obligatoria de brechas a aproximadamente 3.000 entidades, desencadenando un incremento nacional en el gasto en gobernanza, riesgo y cumplimiento normativo. La adhesión a la OTAN en 2024 elevó la percepción de amenazas, llevando al sector de defensa a reservar presupuestos cibernéticos más amplios e impulsando adjudicaciones transfronterizas como el acuerdo de Clavister por SEK 280 millones (USD 26,7 millones) en dispositivos con la Agencia Noruega de Material de Defensa. La implementación en la nube domina la arquitectura actual porque las licencias de pago por crecimiento se alinean con la cultura de TI orientada al flujo de caja de Suecia, mientras que la persistente escasez de talento impulsa la demanda de servicios de seguridad gestionados. En conjunto, se espera que los controles centrados en la identidad, la adopción de confianza cero y la automatización de la respuesta a incidentes marquen la pauta de los nuevos contratos hasta 2031.

Conclusiones Clave del Informe

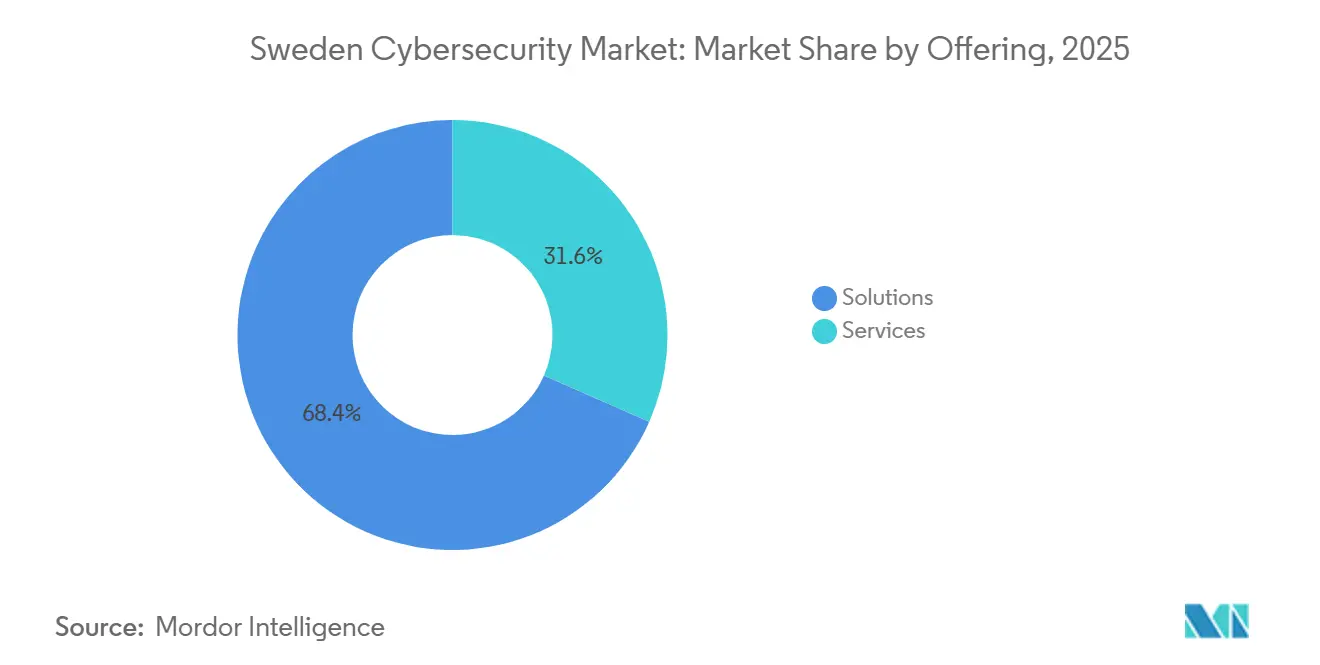

- Por oferta, las soluciones captaron el 68,38% de los ingresos en 2025, mientras que los servicios apuntan a la CAGR más rápida del 9,23% hasta 2031.

- Por modo de implementación, la nube mantuvo el 63,23% de la participación del mercado de ciberseguridad de Suecia en 2025 y se expande a una CAGR del 9,02% hasta 2031.

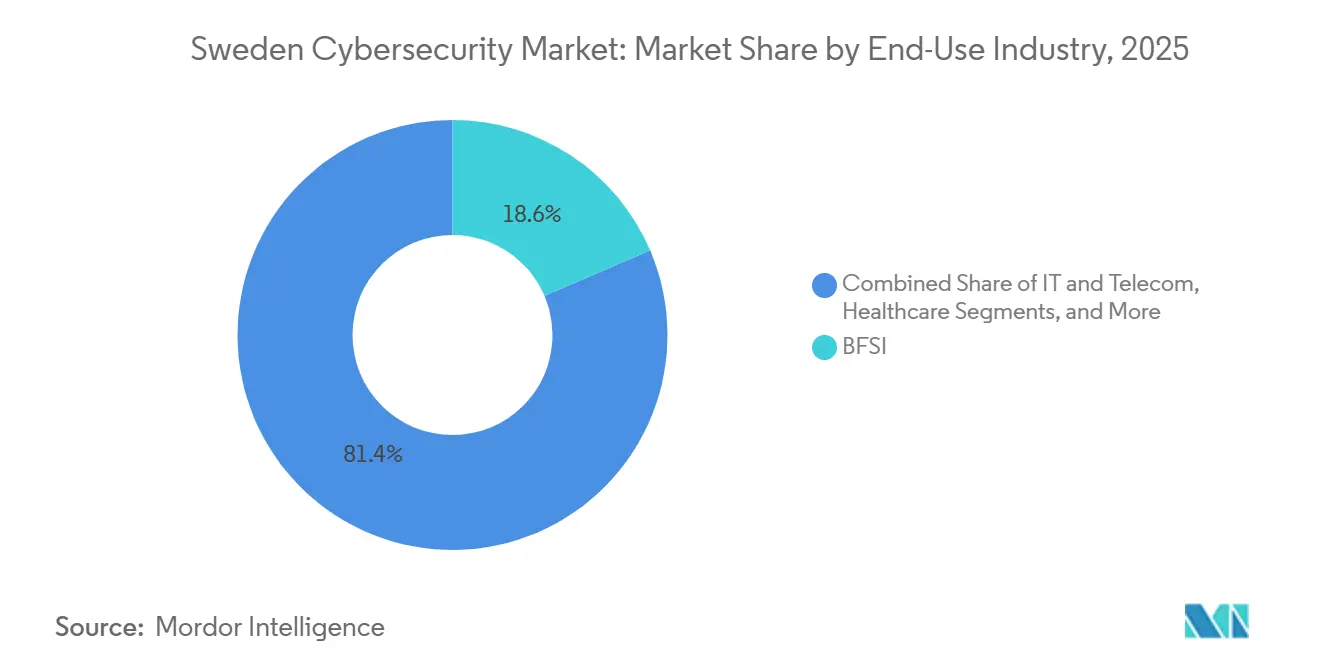

- Por usuario final, BFSI lideró con el 18,56% del tamaño del mercado de ciberseguridad de Suecia en 2025; el sector salud muestra la CAGR más rápida del 10,11% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 61,47% del tamaño del mercado de ciberseguridad de Suecia en 2025; las pymes registran la CAGR más alta del 9,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Cumplimiento en Ciberseguridad en Suecia | +2.3% | Nacional, con aplicación concentrada en Estocolmo, Gotemburgo, Malmö | Corto plazo (≤ 2 años) |

| Auge en la Adopción de la Nube entre las Empresas Suecas | +1.9% | Nacional, con adopción temprana en los sectores de TI y Telecomunicaciones, BFSI | Mediano plazo (2-4 años) |

| Crecimiento del Trabajo Remoto y Proliferación de Puntos de Acceso | +1.5% | Nacional, con efecto secundario en la región nórdica | Mediano plazo (2-4 años) |

| Enfoque Estratégico en la Seguridad 5G en el Ecosistema de Telecomunicaciones | +1.2% | Nacional, con implicaciones para las cadenas de suministro de telecomunicaciones de la UE | Largo plazo (≥ 4 años) |

| Subvenciones de Digitalización de Suecia para la Actualización Cibernética de las Pymes | +0.9% | Nacional, con regiones prioritarias en municipios rurales y de tamaño mediano | Corto plazo (≤ 2 años) |

| Exportación Creciente de Talento en Ciberseguridad que Impulsa la Demanda de Servicios Gestionados | +1.1% | Nacional, con efecto secundario nórdico y europeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Cumplimiento en Ciberseguridad en Suecia

La Ley de Ciberseguridad que transpuso la NIS2 el 15 de enero de 2026 amplió la notificación de incidentes a 3.000 operadores en 14 sectores, comprimiendo la notificación de brechas en una ventana de 24 horas e imponiendo responsabilidad a nivel de consejo directivo. Las instituciones financieras enfrentan simultáneamente las normas del Reglamento de Resiliencia Operativa Digital que exigen pruebas anuales de resiliencia para proveedores externos de TIC.[1]Autoridad Bancaria Europea, "Directrices del Reglamento de Resiliencia Operativa Digital," eba.europa.eu Los fabricantes pronto quedarán sujetos a la Ley de Resiliencia Cibernética de la UE, que exige la seguridad por diseño en los productos conectados. En conjunto, estos estatutos crean ciclos de adquisición plurianuales que favorecen las plataformas modulares impulsadas por API.

Auge en la Adopción de la Nube entre las Empresas Suecas

La nube captó casi un tercio de los presupuestos nacionales de TI en 2025, a medida que el trabajo híbrido y la prestación de servicios digitales aceleraron la migración.[2]Microsoft, "Microsoft Amplía las Regiones de Centros de Datos Suecos para la Nube Soberana," microsoft.com La expansión del centro de datos de Microsoft ofrece opciones de nube soberana, lo que permite a los organismos públicos mantener las cargas de trabajo dentro de las fronteras suecas sin perder la elasticidad de hiperescala. Aproximadamente el 60% de las grandes empresas opera ahora con al menos dos proveedores, un patrón que reduce la dependencia de un único proveedor pero complica la aplicación de políticas. Dado que las configuraciones incorrectas siguen siendo la causa dominante de las brechas en la nube, la demanda se dispara para la Gestión de la Postura de Seguridad en la Nube y la Protección de Cargas de Trabajo en la Nube.

Crecimiento del Trabajo Remoto y Proliferación de Puntos de Acceso

La adopción del trabajo híbrido alcanzó el 68% de los trabajadores del conocimiento en 2025, elevando el número de puntos de acceso gestionados en un 40% en dos años. El perímetro ampliado eleva el perfil de las arquitecturas de confianza cero y las soluciones de detección y respuesta en puntos de acceso. La ampliada red de socios nórdicos de CrowdStrike ofrece ahora protección de nivel empresarial a clientes del mercado medio. Los dispositivos del Internet de las Cosas en contextos industriales aumentan la exposición, con organizaciones suecas que registran un período de recuperación promedio de 8,07 meses tras incidentes cibernéticos provocados por puntos de acceso.

Enfoque Estratégico en la Seguridad 5G en el Ecosistema de Telecomunicaciones

Huawei y ZTE siguen excluidos de las redes 5G suecas tras un fallo del tribunal de apelaciones en 2024, lo que empuja a los operadores hacia proveedores de confianza como Ericsson, Nokia y Samsung. Ericsson integra cortafuegos de nueva generación en su núcleo 5G, asociándose con Palo Alto Networks para el análisis de amenazas en tiempo real. La participación de Suecia en los programas 6G de la UE sitúa el cifrado resistente a la computación cuántica y la identidad descentralizada en la hoja de ruta a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Soluciones de Seguridad Avanzadas para las Pymes | -1.1% | Nacional, con presión aguda en municipios rurales y de tamaño mediano | Corto plazo (≤ 2 años) |

| Escasez de Profesionales en Ciberseguridad | -0.9% | Nacional, con efecto secundario en la región nórdica | Largo plazo (≥ 4 años) |

| Debate Fragmentado sobre la Localización de Datos | -0.6% | Nacional, con implicaciones para los flujos de datos transfronterizos | Mediano plazo (2-4 años) |

| Adopción de Código Abierto que Reduce el Gasto Comercial en Seguridad | -0.7% | Nacional, con concentración en sectores con alta presencia de desarrolladores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Soluciones de Seguridad Avanzadas para las Pymes

Las pymes representan el 99% de las empresas suecas, pero gastan solo USD 150 por empleado en controles cibernéticos frente a USD 450 en las grandes empresas. Las inversiones iniciales que superan los USD 50.000 para plataformas SIEM siguen siendo prohibitivas. Existen subvenciones que cubren hasta el 50% de los gastos elegibles, pero el papeleo disuade a los pequeños solicitantes. Los servicios basados en suscripción alivian la presión sobre el gasto de capital, pero crean superposición de herramientas, generando una "fatiga de suscripciones".

Escasez de Profesionales en Ciberseguridad

Suecia cuenta con alrededor de 6.500 profesionales, un 30% por debajo de los puestos vacantes. Las universidades han ampliado las matrículas, pero las habilidades especializadas en seguridad nativa en la nube o experiencia en tecnología operativa siguen siendo escasas. Proveedores como Truesec aprovechan esta situación ofreciendo monitoreo 24/7 desde el mayor centro de operaciones de seguridad nórdico. Las atractivas ofertas salariales en el extranjero atraen al 15% de los graduados fuera del país en cinco años, reduciendo el grupo local de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Medida que la Escasez de Talento Impulsa la Externalización

Los ingresos por servicios en el mercado de ciberseguridad de Suecia se expandieron a una CAGR del 9,23%, superando el crecimiento general a medida que las empresas externalizan el monitoreo 24/7 y la respuesta a incidentes. Los proveedores de servicios gestionados cubren la brecha de talento nacional, ofreciendo economías de escala que los equipos internos raramente replican. Las soluciones aún controlaban el 68,38% del gasto en 2025, ancladas en casos de uso de identidad, aplicaciones y seguridad en la nube. La convergencia hacia suites de plataformas continúa a medida que los compradores buscan una adquisición simplificada y una gestión unificada.

La demanda sostenida de herramientas de gobernanza y cumplimiento normativo fluye directamente de los nuevos mandatos. Los paneles de riesgo integrados que mapean los controles ISO 27001 y NIS2 en indicadores clave de rendimiento amigables para los ejecutivos atraen el interés de los consejos directivos. Los cambios hacia la confianza cero elevan la gestión de identidades y accesos a un estatus prioritario, mientras que los equipos de seguridad de red heredados migran hacia versiones gestionadas en la nube, reduciendo la carga de mantenimiento.

Por Modo de Implementación: El Dominio de la Nube Refleja la Modernización de la Infraestructura

La nube representa el 63,23% del gasto en 2025 y mantendrá el liderazgo en crecimiento hasta 2031, ya que la elasticidad, el aprovisionamiento rápido y los precios de gasto operativo siguen siendo irresistibles para los directores financieros suecos. El tamaño del mercado de ciberseguridad de Suecia para los controles entregados en la nube alcanzó USD 1,18 mil millones en 2026. Las regiones suecas de los hiperescaladores satisfacen las cláusulas de residencia de datos sin compromisos de rendimiento, eliminando un freno histórico a la adopción.

Los equipos locales sobreviven en zonas de defensa con aislamiento físico e infraestructura crítica donde la latencia o la clasificación impide el uso de puertas de enlace en la nube. Las arquitecturas híbridas, ahora predominantes en el 60% de las grandes empresas, aumentan la fragmentación de políticas y obligan a adoptar planos de control unificados. El análisis continuo de la configuración en la nube se ha convertido en un requisito básico porque el 70% de las brechas en la nube se originan en configuraciones incorrectas.

Por Industria de Uso Final: El Sector Salud Crece Impulsado por los Mandatos Digitales

BFSI generó la mayor porción del gasto, el 18,56%, en 2025, pero los entornos hospitalarios y de ciencias de la vida registrarán la CAGR más rápida del 10,11%. La renovación del historial clínico electrónico de la Región de Estocolmo amplifica las vulnerabilidades, impulsando inversiones en cifrado, acceso privilegiado y segmentación de red de confianza cero. La participación del mercado de ciberseguridad de Suecia en el sector salud está destinada a ampliarse a medida que aumentan las exigencias de cumplimiento normativo y seguridad del paciente.

El comercio electrónico y el comercio minorista se centran en el fraude en pagos, ya que la penetración de las compras en línea supera el 85%, ilustrado por el despliegue del motor de riesgo habilitado por inteligencia artificial de Klarna. Líderes manufactureros como Volvo y ABB aíslan la tecnología operativa de las redes de TI, implementando microsegmentación para proteger el tiempo de actividad de la producción. Las empresas de servicios energéticos, recientemente incluidas bajo NIS2, invierten fuertemente en detección de amenazas para los sistemas de control de supervisión y adquisición de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las Pymes se Aceleran a Medida que las Subvenciones Reducen las Barreras

Las grandes organizaciones representaron el 61,47% del gasto en 2025, pero las pymes las superarán a una CAGR del 9,53% hasta 2031. Las subvenciones que cubren la mitad de los costos elegibles y la llegada de plataformas de seguridad multiinquilino con un solo clic reducen las barreras históricas. Se proyecta que el tamaño del mercado de ciberseguridad de Suecia para las pymes crezca de USD 0,72 mil millones en 2026 a USD 1,15 mil millones en 2031. Los paquetes de servicios gestionados de Orange Cyberdefense Sweden AB o Nixu Corporation proporcionan cobertura 24/7 adecuada al tamaño sin gastos de personal.

Las grandes empresas racionalizan cada vez más la proliferación de proveedores, pasando de silos de mejores soluciones hacia suites consolidadas donde las licencias, los paneles del centro de operaciones de seguridad y la inteligencia de amenazas se integran de forma nativa. Aun así, las herramientas especializadas sobreviven para la inspección profunda de paquetes o la detección de anomalías en tecnología operativa, preservando la cuota de gasto para los proveedores de nicho.

Análisis Geográfico

Estocolmo, Gotemburgo y Malmö generan conjuntamente aproximadamente el 70% del gasto nacional, ya que los compradores del sector financiero, tecnológico y público se concentran en estas metrópolis. Estocolmo ancla el ecosistema de empresas emergentes, albergando 90 de las 201 empresas cibernéticas del país y atrayendo USD 254 millones en rondas de financiación divulgadas.[3]Detectify, "Descripción General de la Empresa e Historial de Financiación," detectify.com Las subvenciones gubernamentales tienen como objetivo elevar la madurez en los municipios más pequeños mediante la subvención de la seguridad en puntos de acceso y en la nube.

A nivel internacional, Suecia trabaja a través del Centro de Competencia en Ciberseguridad de la UE y coordina el intercambio de inteligencia nórdica. La membresía en la OTAN desde 2024 elevó los presupuestos de defensa, recompensando a los proveedores que poseen certificaciones de alta garantía. La nación también da forma a los proyectos piloto de seguridad 6G paneuropeos, preservando un lugar en la mesa de estándares.

Mientras tanto, las campañas de denegación de servicio distribuido con motivación política han promediado 40 incidentes anuales desde la decisión de la OTAN, alargando el tiempo medio de recuperación a 8,07 meses. Las empresas de telecomunicaciones deben ahora bloquear las llamadas falsificadas bajo las nuevas normas de la Autoridad Sueca de Correos y Telecomunicaciones, lo que cataliza el despliegue de análisis de tráfico mejorado con inteligencia artificial.

Panorama Competitivo

El mercado de ciberseguridad de Suecia alberga aproximadamente 201 proveedores activos. Los diez mayores proveedores controlan conjuntamente una participación mayoritaria de los ingresos, por lo que ninguna empresa puede dictar los precios. Las plataformas globales como Palo Alto Networks, Fortinet, Cisco Systems y CrowdStrike lideran los segmentos de volumen al agrupar cortafuegos, análisis de puntos de acceso e inteligencia de amenazas. Los especialistas suecos Clavister y Advenica ganan contratos del sector público al poseer certificaciones de alta garantía que los competidores extranjeros no tienen. Truesec opera el mayor centro de operaciones de seguridad del norte de Europa con más de 300 analistas, lo que le otorga escala en detección y respuesta gestionadas.

Los compradores muestran una clara inclinación hacia la consolidación de plataformas que reduce la proliferación de consolas y simplifica la gestión de licencias. Los proveedores globales responden integrando seguridad en la nube, identidad y análisis en suscripciones únicas que se adaptan a la preferencia sueca por un gasto operativo predecible. Los competidores locales contrarrestan con modelos de amenazas nórdicos profundos, soporte multilingüe e iteraciones rápidas de productos. La crónica escasez de talento del 30% empuja a muchas empresas a externalizar el monitoreo, lo que eleva la demanda de ofertas de servicios gestionados de Truesec, Orange Cyberdefense Sweden AB y Nixu Corporation. Las herramientas de inteligencia artificial y automatización que reducen la carga de trabajo de los analistas se han convertido en diferenciadores clave en las licitaciones competitivas.

La actividad de fusiones es intensa, destacada por la adquisición de Detectify por parte de Insight Partners en 2024 y la toma de control de Foresights por parte de Truesec en el mismo año. El capital privado sigue fluyendo, como se observa en la participación mayoritaria de EQT en Acronis, lo que significa que la financiación para el crecimiento está fácilmente disponible para los innovadores suecos. Las alianzas estratégicas también se están expandiendo, por ejemplo la asociación de Ericsson con Palo Alto Networks que integra cortafuegos dentro de las redes centrales 5G. Los hitos de cumplimiento normativo, como la transposición de la NIS2, recompensan a los proveedores que pueden documentar los controles de gobernanza, agudizando la brecha competitiva entre los proveedores de pila completa y los fabricantes de productos puntuales.

Líderes de la Industria de Ciberseguridad de Suecia

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Clavister obtuvo un pedido de defensa noruego por SEK 280 millones (USD 26,7 millones) para dispositivos de seguridad de red.

- Enero de 2026: La Ley de Ciberseguridad de Suecia entró en vigor, transponiendo la NIS2 y ampliando las obligaciones de notificación de brechas.

- Diciembre de 2025: Advenica ganó un contrato de diodo de datos por SEK 58 millones (USD 5,5 millones) de una autoridad sueca.

- Junio de 2025: Brookfield Asset Management confirmó un proyecto de centro de inteligencia artificial por SEK 95 mil millones (USD 9,95 mil millones) en Strängnäs, duplicando la capacidad nacional de hiperescala y elevando la demanda de defensas nativas en la nube.

Alcance del Informe del Mercado de Ciberseguridad de Suecia

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todas las industrias, incluida la seguridad en la nube, de red, de puntos de acceso y de aplicaciones; incluye los segmentos empresarial, gubernamental y de pymes, pero excluye la seguridad física y los servicios exclusivamente de consultoría, con un mercado que evoluciona rápidamente hacia la automatización impulsada por inteligencia artificial, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad de Suecia está segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidades y Accesos, Protección de Infraestructuras, Gestión Integrada de Riesgos, Seguridad de Red, Seguridad de Puntos de Acceso], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final), y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Puntos de Acceso | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Puntos de Acceso | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en ciberseguridad de Suecia en 2031?

Se prevé que el gasto alcance USD 3,09 mil millones en 2031, reflejando una CAGR del 8,87% desde 2026.

¿Qué modelo de implementación crece más rápido en Suecia?

Se prevé que la seguridad entregada en la nube avance a una CAGR del 9,02%, manteniendo la mayor participación del 63,23%.

¿Por qué el sector salud es el segmento vertical de más rápida expansión?

Los mandatos de salud digital, los registros electrónicos y la telemedicina elevan las exigencias de cumplimiento normativo y protección de datos, impulsando una CAGR del 10,11%.

¿Cómo influye la escasez de talento en las decisiones de compra?

Una brecha de habilidades del 30% orienta a muchas empresas hacia los servicios de seguridad gestionados en lugar de construir equipos internos.

¿Qué impacto tiene la membresía en la OTAN en el mercado cibernético de Suecia?

La elevada percepción de amenazas y el aumento de los presupuestos de defensa aceleran la adquisición de sistemas de seguridad de alta garantía, especialmente para la infraestructura crítica.

Última actualización de la página el: