Tamaño y Participación del Mercado de Ciberseguridad de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

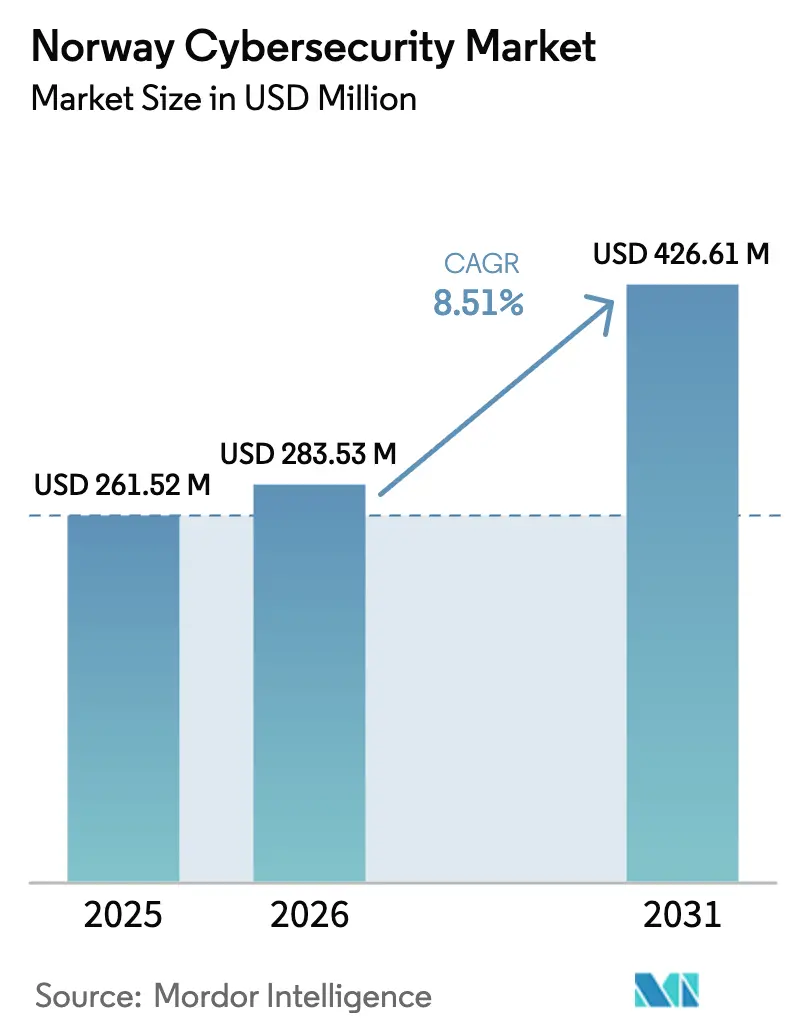

| Tamaño del mercado en el año base (2025) | 261.52 Millones de dólares |

| Tamaño del Mercado (2026) | 283.53 Millones de dólares |

| Tamaño del Mercado (2031) | 426.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Noruega por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Noruega sea de USD 261,52 millones en 2025, USD 283,53 millones en 2026, y alcance USD 426,61 millones en 2031, creciendo a una CAGR del 8,51% entre 2026 y 2031. La transición de Noruega hacia regiones de nube soberana, la modernización de la infraestructura energética ártica y costa afuera, y el ritmo constante de intrusiones patrocinadas por estados sostienen incrementos anuales de gasto de dos dígitos. La Ley de Seguridad Digital, vigente desde octubre de 2025, continúa impulsando las inversiones en seguridad a medida que las empresas adoptan la automatización del cumplimiento normativo, mientras que la escalada de la actividad de amenazas de grupos APT chinos y rusos eleva la demanda de detección y respuesta gestionadas. La intensificación de la migración de cargas de trabajo a Azure, AWS y Google Cloud impulsa la adopción de protección de cargas de trabajo en la nube, y la fusión de tecnología operacional y tecnología de la información dentro de subestaciones, plataformas de perforación y flotas marítimas amplía la base direccionable del mercado de ciberseguridad de Noruega. Al mismo tiempo, la escasez de mano de obra y la sensibilidad al precio de las pymes moderan el potencial alcista a corto plazo, lo que obliga a los proveedores a perfeccionar la automatización y las opciones de consumo flexible.

Conclusiones Clave del Informe

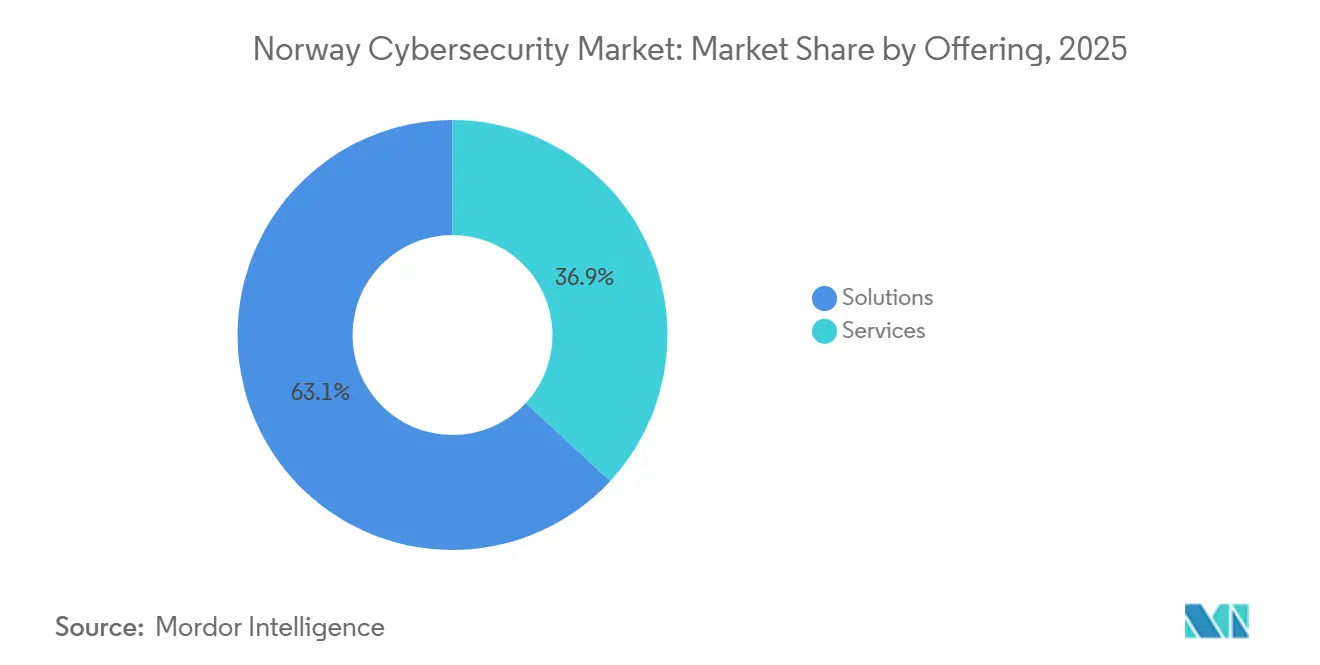

- Por oferta, las Soluciones lideraron con el 63,11% de la participación del mercado de ciberseguridad de Noruega en 2025, mientras que se prevé que los Servicios registren la CAGR más rápida del 8,82% hasta 2031.

- Por modo de implementación, la nube captó el 57,43% del tamaño del mercado de ciberseguridad de Noruega en 2025 y se espera que avance a una CAGR del 9,26% entre 2026 y 2031.

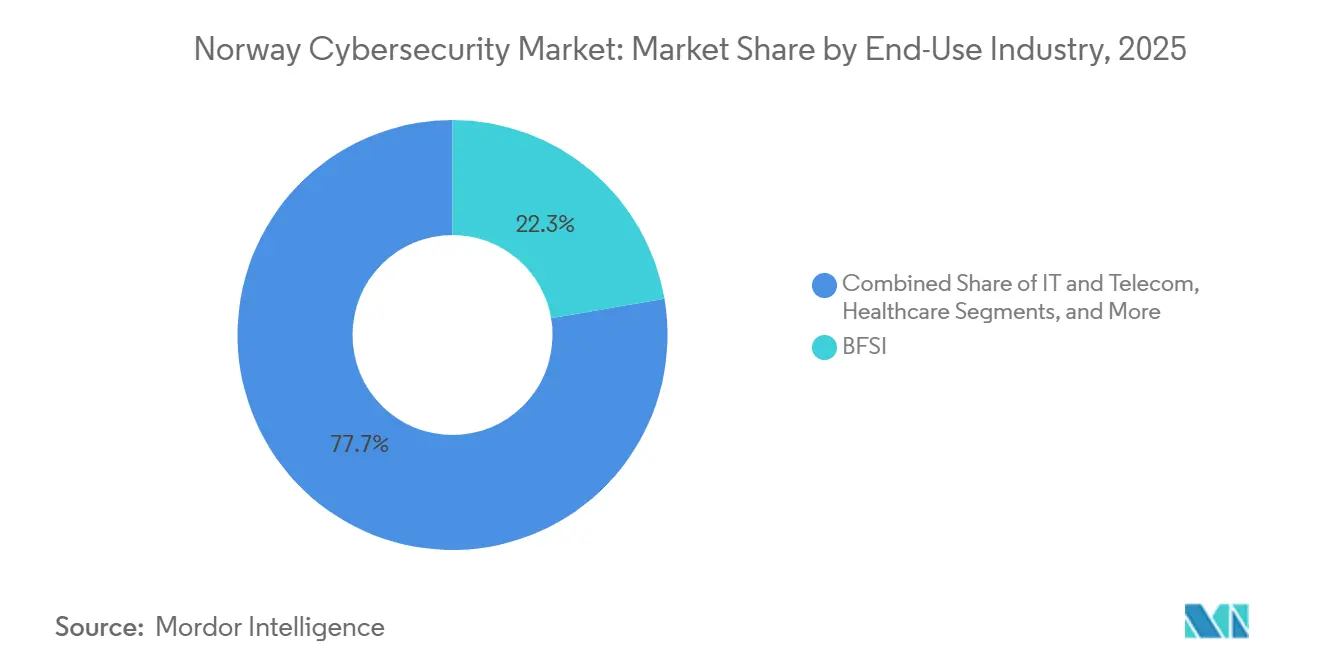

- Por industria de uso final, la Banca, los Servicios Financieros y los Seguros mantuvieron una participación de ingresos del 22,31% en 2025, mientras que se prevé que la Salud se expanda a la CAGR más sólida del 10,26% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 68,36% del gasto en 2025, aunque se proyecta que las Pequeñas y Medianas Empresas crezcan más rápido a una CAGR del 9,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Sofisticación del Panorama de Amenazas Cibernéticas | +1.9% | Nacional con énfasis en Oslo, Bergen, Stavanger | Corto plazo (≤ 2 años) |

| Adopción Acelerada de la Nube entre las Empresas Noruegas | +2.1% | Áreas metropolitanas de Oslo, Trondheim y Bergen | Mediano plazo (2-4 años) |

| Estrictas Regulaciones y Directivas Nacionales de Ciberseguridad | +1.6% | Impulsado por el cumplimiento normativo en todos los sectores | Mediano plazo (2-4 años) |

| Rápida Transformación Digital en Sectores de Infraestructura Crítica | +1.8% | Centros energéticos en Stavanger, Trondheim y clústeres marítimos | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental para Iniciativas de Resiliencia Digital en el Ártico | +1.0% | Norte de Noruega, incluidas Tromsø, Bodø y Kirkenes | Largo plazo (≥ 4 años) |

| Creciente Adopción de Soluciones de Seguridad SCADA para Parques Eólicos Costa Afuera | +0.8% | Costa del Mar del Norte y del Mar de Noruega | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación del Panorama de Amenazas Cibernéticas

Salt Typhoon comprometió enlaces de telecomunicaciones para extraer datos gubernamentales y de defensa a principios de 2026, lo que subraya cómo los grupos estatales organizados ahora sondean la infraestructura central de Noruega. El spear-phishing por correo electrónico de APT28 en 2025 contra operadores logísticos elevó el recuento de incidentes de ransomware en el sector marítimo a 72 casos, lo que llevó a NORMA Cyber a imponer EDR a nivel de embarcación para 2027. Las variantes de BankBot que eluden la autenticación multifactor (MFA) en las aplicaciones de banca móvil noruegas han llevado a los prestamistas hacia la autenticación adaptativa. En conjunto, estas intrusiones obligan a adoptar servicios de monitoreo continuo, marcos de confianza cero e suscripciones de inteligencia de amenazas, ampliando el mercado de ciberseguridad de Noruega.

Adopción Acelerada de la Nube entre las Empresas Noruegas

Las cargas de trabajo en nube pública e híbrida alcanzaron una penetración del 68% a finales de 2025, ya que los directores de información buscaron escalabilidad y reducción de costos.[1]Agencia Noruega de Digitalización, "Proyección de Escasez de Mano de Obra en Ciberseguridad," DIGDIR.NO DNB destinó NOK 1.300 millones (USD 120 millones) a la seguridad de aplicaciones nativas en la nube, reflejando el gasto tecnológico de EUR 1.500 millones (USD 1.700 millones) de Nordea, que apunta a la salida total de los centros de datos para 2028. El centro de datos de 230 megavatios de Aker ASA en Narvik suministra regiones soberanas de Azure, satisfaciendo los mandatos de residencia del RGPD. La complejidad de la multinube impulsa la adopción de plataformas de gestión de la postura de seguridad en la nube y suites de protección de cargas de trabajo, alimentando el canal de crecimiento del mercado de ciberseguridad de Noruega.

Estrictas Regulaciones y Directivas Nacionales de Ciberseguridad

La Ley de Seguridad Digital impone la notificación de brechas en 72 horas y la alineación con ISO/IEC 27001, con multas que alcanzan hasta el 2% de la facturación global.[2]Gobierno de Noruega, "Ley de Seguridad Digital," REGJERINGEN.NO El sector sanitario ahora sigue el Código Normen 7.0, que obliga al cifrado y a pruebas de penetración anuales en todos los entornos de salud electrónica. La prevista transposición de NIS2 a finales de 2026 amplía el cumplimiento normativo a los proveedores medianos de energía y transporte, acelerando la demanda de automatización de gobernanza, riesgo y cumplimiento. El registro obligatorio para centros de datos de más de 1 MW incorpora la supervisión de la resiliencia física y cibernética, anclando nuevos ciclos de inversión.

Rápida Transformación Digital en Sectores de Infraestructura Crítica

Statnett reservó entre NOK 150.000 y 200.000 millones (USD 13.900-18.500 millones) para el despliegue de redes inteligentes hasta 2034, incorporando activos habilitados por IP que requieren cortafuegos industriales y detección de anomalías. El consorcio SecurEL, liderado por SINTEF, escala la detección de intrusiones compatible con IEC 61850 para más de 40 operadores de sistemas de distribución hasta 2033. Los operadores costa afuera Equinor y Aker BP prueban análisis impulsados por inteligencia artificial en plataformas de perforación a través de la plataforma de USD 164 millones de Cognite, profundizando la convergencia de TI y OT. Estos proyectos elevan los presupuestos de seguridad a lo largo de la cadena de valor energética, reforzando la trayectoria del mercado de ciberseguridad de Noruega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Cualificados en Ciberseguridad | -1.3% | Nacional, pronunciada en las zonas rurales y el norte de Noruega | Corto plazo (≤ 2 años) |

| Elevado Costo de las Soluciones de Seguridad Avanzadas para las Pymes | -0.9% | Pymes fuera de Oslo y Bergen | Mediano plazo (2-4 años) |

| Problemas de Latencia en el Norte Rural de Noruega que Afectan la Eficacia de la Seguridad en la Nube | -0.3% | Finnmark, Troms, Nordland | Largo plazo (≥ 4 años) |

| Cultura Fragmentada de Notificación de Incidentes entre las Pymes Noruegas | -0.2% | Comercio minorista, hostelería, manufactura ligera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Cualificados en Ciberseguridad

Noruega se enfrenta a un déficit proyectado de 3.500 puestos en ciberseguridad para 2030, con universidades que graduaron menos de 400 especialistas en 2025. Telenor creó canales de formación profesional tras reportar dificultades de contratación para su división de Ciberdefensa. Los municipios rurales dependen de consultores a tiempo parcial, lo que retrasa los ciclos de aplicación de parches y las auditorías de cumplimiento. Aunque se está estudiando una reserva cibernética nacional, su implementación se extiende más allá de 2027, por lo que la automatización y los servicios gestionados deben cubrir la brecha de recursos a corto plazo, restringiendo levemente el mercado de ciberseguridad de Noruega.

Elevado Costo de las Soluciones de Seguridad Avanzadas para las Pymes

El gasto promedio de las pymes se sitúa cerca de NOK 500.000 (USD 46.300) anuales, equivalente al 3-5% de los presupuestos de TI.[3]Agencia Noruega de Digitalización, "Proyección de Escasez de Mano de Obra en Ciberseguridad," DIGDIR.NO Las suscripciones de XDR a menudo superan los NOK 1.200 (USD 111) por puesto al mes, lo que lleva a los propietarios del comercio minorista y la hostelería hacia el antivirus básico. KommuneCERT subvenciona la detección y respuesta gestionadas (MDR) en solo 120 de los 356 municipios, dejando a muchas microempresas sin cobertura. La fricción de costos, junto con los incidentes no declarados, limita el intercambio de inteligencia de amenazas y ralentiza la penetración del mercado de ciberseguridad de Noruega entre el amplio segmento de empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que se Acelera la Externalización

Se proyecta que los ingresos por servicios se componen a una tasa anual del 8,82% hasta 2031, a medida que las empresas se orientan hacia el monitoreo ininterrumpido en lugar de gestionar centros de operaciones de seguridad propios. El CyberSOC de Oslo de Orange Cyberdefense Norway procesa actualmente 3.500 millones de eventos diarios para 200 clientes, lo que ilustra cómo la detección externalizada satisface la demanda creciente de los sectores energético y público afectados por ransomware. Los servicios profesionales florecen bajo la cláusula de notificación en 72 horas, con auditores que se apresuran a mapear las brechas de control. Sin embargo, las Soluciones aún representaron el 63,11% del gasto de 2025, ya que las capas de endpoints, redes e identidad siguen siendo pilares fundamentales del mercado de ciberseguridad de Noruega.

Las soluciones de seguridad en la nube superan a las herramientas heredadas, controlando la desviación de políticas en los entornos de Azure, AWS y Google Cloud y satisfaciendo el apetito de los consejos de administración por la visibilidad. La seguridad centrada en los datos abarca el cifrado y la prevención de pérdida de datos (DLP) para alinearse con el RGPD, mientras que los paneles de cuantificación de riesgos llevan las narrativas de ISO 31000 a la alta dirección. Las capas de red y endpoints protegen a una fuerza laboral móvil, y los dispositivos reforzados de Fortinet protegen las duras plataformas costa afuera. En conjunto, la pila combinada consolida los ingresos recurrentes dentro del mercado de ciberseguridad de Noruega.

Por Modo de Implementación: La Nube Lidera en Soberanía y Escalabilidad

La nube captó el 57,43% de la participación del mercado de ciberseguridad de Noruega en 2025 y registró la perspectiva de CAGR más rápida del segmento, del 9,26%. La Estrategia Nacional de Digitalización orienta las cargas de trabajo gubernamentales hacia regiones soberanas, apoyada por el megacentro de Narvik de Aker ASA que ancla las zonas locales de Azure. Los sectores financiero y sanitario migran primero los clústeres de entornos de prueba y análisis, manteniendo los registros de pagos o pacientes sensibles en el país, pero beneficiándose de la elasticidad de la nube. Las plataformas de gestión de la postura de seguridad se convierten así en barreras de protección predeterminadas, garantizando la propiedad de las claves de cifrado y la corrección de desviaciones.

Las instalaciones locales continúan sirviendo a las salas de control SCADA de baja latencia dentro de subestaciones y plataformas de perforación, donde los diseños con aislamiento físico siguen dominando. El procesamiento central de tarjetas de pago también conserva módulos de seguridad de hardware detrás de puertas blindadas. Los esquemas híbridos prevalecen ahora, dividiendo los datos regulados entre racks privados seguros y entornos de prueba de inteligencia artificial en la nube. La norma de registro de 1 MW de la Autoridad Noruega de Comunicaciones también estandariza los umbrales de resiliencia de las instalaciones locales y de coubicación, elevando las expectativas de referencia en todo el mercado de ciberseguridad de Noruega.

Por Industria de Uso Final: La Salud se Dispara por los Mandatos de Digitalización

Los ingresos del sector sanitario escalarán a una CAGR del 10,26% hasta 2031, impulsados por el Código Normen 7.0, que prescribe el cifrado de cada campo de los registros de salud electrónicos y simulacros anuales de equipos de ataque. Los fideicomisos de salud regionales han comenzado a aislar los repositorios de imágenes detrás de puertas de confianza cero tras observar los cierres por ransomware en hospitales europeos. BFSI aún comandó el 22,31% de la facturación de 2025, ya que DNB y Nordea canalizaron cada uno presupuestos de nueve cifras hacia análisis de comportamiento y defensas nativas en la nube para frenar a BankBot.

Energía y servicios públicos destinan parte del fondo de guerra de NOK 150.000-200.000 millones de Statnett para redes inteligentes a cortafuegos de OT y monitoreo de intrusiones, mientras que Telenor prioriza la protección de la señalización 5G. La manufactura industrial integra la segmentación en las celdas de trabajo robóticas, y las cadenas minoristas superponen análisis de fraude sobre las plataformas de comercio electrónico. Los programas de defensa en el Ártico, financiados con asignaciones de NOK 50.000 millones, amplían aún más el mercado total direccionable para soluciones reforzadas, expandiendo colectivamente el tamaño del mercado de ciberseguridad de Noruega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pymes se Aceleran a Pesar de las Barreras de Costo

Se prevé que las pymes añadan una CAGR del 9,74% a medida que los subsidios de KommuneCERT y las cláusulas de ciberseguros impulsen la adopción de seguridad. Los paquetes de seguridad como servicio basados en la nube reducen los costos iniciales, permitiendo que un exportador pesquero de 20 personas en Bodø acceda a paneles de MDR antes reservados para los bancos. El tamaño del mercado de ciberseguridad de Noruega para las pymes aumenta así desde una base baja, aunque el impacto del precio de las licencias sigue siendo palpable.

Las Grandes Empresas, que aún representan el 68,36% del gasto de 2025, despliegan manuales avanzados de SOAR y fusión de inteligencia de amenazas. Equinor, Aker BP y Telenor superan colectivamente los NOK 5.000 millones en desembolsos, incorporando a los socios del ecosistema en las certificaciones de proveedores. Estas cuentas de primer nivel impulsan la influencia en la hoja de ruta y los primeros despliegues de análisis basados en inteligencia artificial, anclando el extremo superior del mercado de ciberseguridad de Noruega.

Análisis Geográfico

Oslo, Bergen, Stavanger y Trondheim concentran más del 70% del gasto en ciberseguridad como clústeres de sedes centrales de finanzas, energía y telecomunicaciones. Oslo alberga los centros de operaciones de seguridad de Mnemonic, Netsecurity y Watchcom, ofreciendo a las empresas residencia local de datos y respuesta a incidentes en noruego. Los grandes operadores energéticos costa afuera de Stavanger equipan las plataformas de perforación con cortafuegos de próxima generación reforzados y sensores de anomalías de aprendizaje automático, canalizando porciones considerables del mercado de ciberseguridad de Noruega.

El norte de Noruega se beneficia de inyecciones de defensa de NOK 50.000 millones y de la Red de Banda Ancha Ártica operativa desde diciembre de 2024, aunque la penetración de fibra óptica aún está por debajo del 60% en Finnmark y Troms, creando brechas de latencia para las defensas en la nube en tiempo real.[4]Autoridad Noruega de Comunicaciones, "Mandato de Registro de Centros de Datos," NKOM.NO El centro de datos de Narvik de Aker ASA suministra zonas soberanas de Azure, reforzando el cómputo local mientras aprovecha el calor residual en invernaderos. A medida que la cobertura de banda ancha se acerque al 90% para 2030, las pymes de Kirkenes y Hammerfest podrán migrar cargas de trabajo a la nube, ampliando las porciones regionales del mercado de ciberseguridad de Noruega.

Los proyectos eólicos costa afuera en el Mar del Norte despliegan túneles SCADA cifrados y controladores de turbinas segmentados, atrayendo a proveedores especializados en OT marítimo. Los laboratorios universitarios y de SINTEF en Trondheim prueban el endurecimiento del firmware IEC 61850, incorporando prototipos de SecurEL en los operadores de sistemas de distribución de todo el país. Estos vínculos académico-industriales refuerzan la densidad de innovación y sostienen el ciclo de retroalimentación de la industria de ciberseguridad de Noruega.

Panorama Competitivo

El campo está moderadamente fragmentado. Mnemonic aprovecha su plataforma Argus para analizar 10.000 millones de eventos diarios e integra fuentes de inteligencia de gobiernos nórdicos para especificidad de actores regionales. Netsecurity capitaliza sus estrechas asociaciones con los consejos municipales, agrupando paneles de cumplimiento que mapean cada cláusula de la Ley de Seguridad Digital. Watchcom detecta oportunidades en las pruebas de penetración continuas contra flotas marítimas, referenciando 72 honeypots de embarcaciones activos en el Mar de Noruega.

Los grandes actores globales anclan las capas de nube y endpoints: el contrato a largo plazo de Microsoft con Azure en Narvik bloquea las cargas de trabajo soberanas, Cisco refuerza los cortafuegos industriales para las subestaciones de Statnett, mientras que Palo Alto Networks pilota motores de políticas operados por inteligencia artificial en las plataformas de Equinor. Fortinet y CrowdStrike impulsan suites de confianza cero a través de los segmentos 5G de Telenor, y Orange Cyberdefense amplía localmente su plantilla de respuesta a incidentes en un 40% para cubrir el aumento de los acuerdos de nivel de servicio.

Los nichos de espacio en blanco incluyen la seguridad de OT en parques eólicos costa afuera, donde los ecosistemas de proveedores de turbinas carecen de segmentación uniforme. Arctic Security introduce fuentes de inteligencia de amenazas ajustadas para el entorno nórdico, y Cognite integra operaciones de datos y modelos de anomalías directamente en los gemelos digitales de perforación de Aker BP. La diferenciación de los proveedores orbita ahora en torno a la automatización del cumplimiento, los analistas del centro de operaciones de seguridad en noruego y la residencia local de datos, todos ellos requisitos previos para obtener ganancias sostenibles de participación en el mercado de ciberseguridad de Noruega.

Líderes de la Industria de Ciberseguridad de Noruega

Mnemonic AS

Netsecurity AS

Watchcom Security Group AS

Visma Group Holding AS

Telenor ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Servicio de Seguridad Policial de Noruega confirmó las brechas de Salt Typhoon en la infraestructura de telecomunicaciones, lo que desencadenó directivas de monitoreo de la Autoridad Nacional de Seguridad.

- Enero de 2026: Aker ASA valoró su centro de datos Nscale Narvik en NOK 6.700 millones (USD 620 millones) tras la adopción de la región soberana de Azure.

- Octubre de 2025: La Dirección de Salud Electrónica hizo cumplir el Código Normen 7.0, obligando al cifrado y a pruebas de penetración anuales en todos los entornos de TI sanitaria.

- Octubre de 2025: La Ley de Seguridad Digital entró en vigor, exigiendo la notificación de incidentes en 72 horas y la alineación con ISO/IEC 27001.

Alcance del Informe del Mercado de Ciberseguridad de Noruega

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todos los sectores, incluida la seguridad en la nube, de redes, de endpoints y de aplicaciones; incluye los segmentos empresarial, gubernamental y de pymes, pero excluye la seguridad física y los servicios de consultoría pura, con un mercado que evoluciona rápidamente hacia la automatización impulsada por inteligencia artificial, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad de Noruega está segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidades y Accesos, Protección de Infraestructuras, Gestión Integrada de Riesgos, Seguridad de Redes, Seguridad de Endpoints], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final), y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ciberseguridad de Noruega en 2026?

El tamaño del mercado de ciberseguridad de Noruega se estima en USD 283,53 millones en 2026 con una perspectiva de CAGR del 8,51% hasta 2031.

¿Qué modelo de implementación crece más rápido?

Las soluciones en la nube lideran, expandiéndose a una CAGR del 9,26% a medida que se aceleran las regiones soberanas y la adopción de multinube.

¿Qué sector muestra el mayor crecimiento?

Se proyecta que la Salud registre una CAGR del 10,26% hasta 2031 tras la entrada en vigor de los mandatos de cifrado y confianza cero en 2025.

¿Por qué las pymes invierten más en seguridad?

El alcance ampliado de la Ley de Seguridad Digital y los subsidios de KommuneCERT reducen los costos de entrada, impulsando el gasto en ciberseguridad de las pymes a una CAGR del 9,74%.

¿Qué regulación tiene mayor impacto en el gasto?

La Ley de Seguridad Digital, vigente desde octubre de 2025, impone la notificación de brechas en 72 horas y la alineación con ISO/IEC 27001, obligando al despliegue rápido de controles.

¿Quiénes son los principales proveedores noruegos?

Mnemonic, Netsecurity y Watchcom Security Group encabezan la experiencia local, complementados por Microsoft, Cisco y Palo Alto Networks.

Última actualización de la página el: