Tamaño y Participación del Mercado de Ciberseguridad de Rumanía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

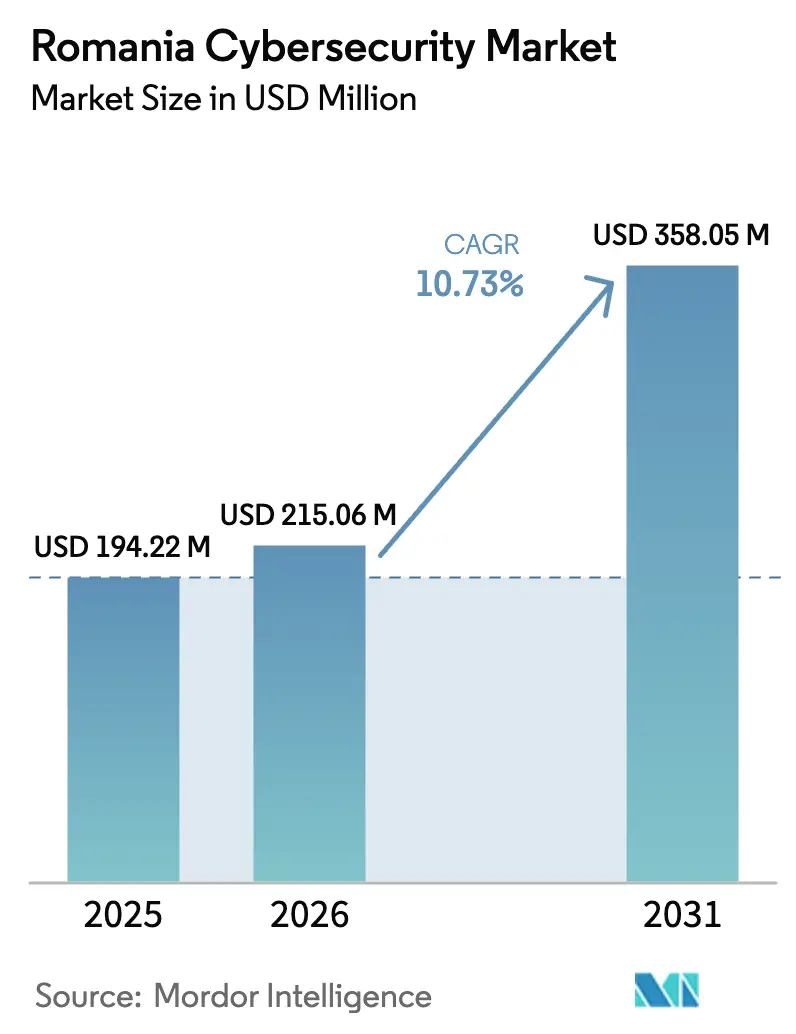

| Tamaño del mercado en el año base (2025) | 194.22 Millones de dólares |

| Tamaño del Mercado (2026) | 215.06 Millones de dólares |

| Tamaño del Mercado (2031) | 358.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Rumanía por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Rumanía crezca de USD 194,22 millones en 2025 a USD 215,06 millones en 2026, y se prevé que alcance USD 358,05 millones en 2031 a una CAGR del 10,73% durante el período 2026-2031. La demanda está evolucionando de manera decisiva desde el gasto táctico orientado al cumplimiento normativo hacia marcos de resiliencia integral que combinan la protección de cargas de trabajo en la nube, la detección y respuesta gestionadas, y la gobernanza de identidades. La acelerada migración a la nube de portales públicos, el régimen obligatorio NIS2 y un marcado aumento del ransomware de doble extorsión están impulsando a los consejos de administración a aprobar presupuestos de seguridad plurianuales de forma anticipada. Los compradores ahora prefieren contratos basados en resultados que garanticen reducciones en el tiempo medio de detección, lo que señala un modelo emergente de fijación de precios por valor. El acercamiento paralelo de los servicios de Centro de Operaciones de Seguridad (SOC) desde Europa Occidental posiciona a los proveedores locales tanto como protectores domésticos como exportadores regionales de experiencia, impulsando aún más el mercado de ciberseguridad de Rumanía.

Conclusiones Clave del Informe

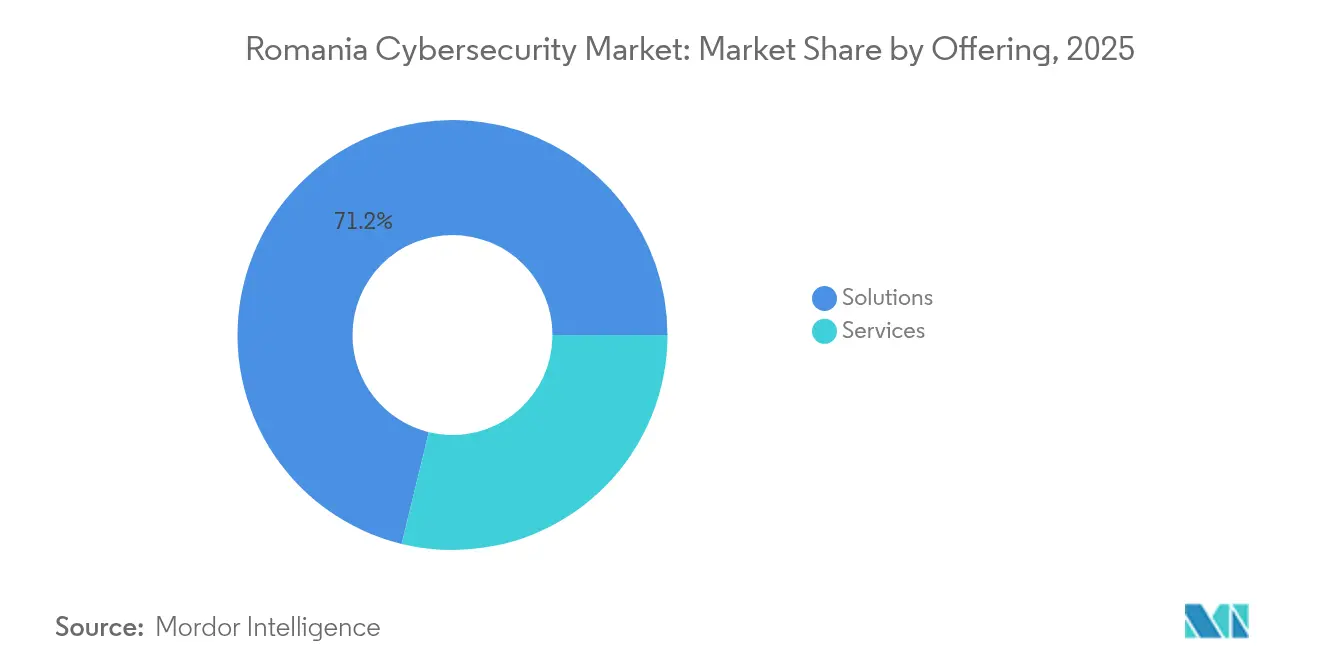

- Por oferta, las soluciones dominaron con el 71,20% de la participación del mercado de ciberseguridad de Rumanía en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 15,32% hasta 2031.

- Por modo de implementación, los modelos en la nube representaron el 58,00% del tamaño del mercado de ciberseguridad de Rumanía en 2025; se prevé que la seguridad en la nube híbrida crezca a una CAGR del 14,41% hasta 2031.

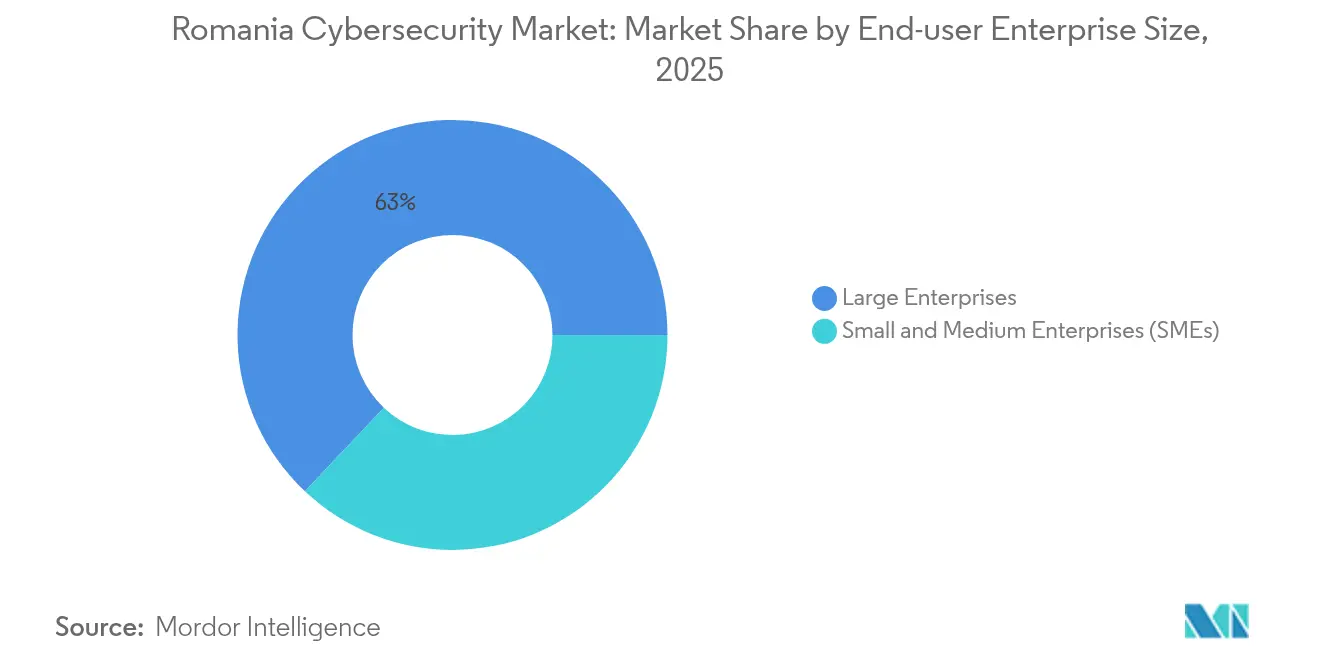

- Por tamaño de empresa del usuario final, las grandes empresas controlaron el 62,96% de la participación del mercado de ciberseguridad de Rumanía en 2025, mientras que se espera que las pymes registren una CAGR del 16,62% entre 2026 y 2031.

- Por usuario final, el sector BFSI lideró con una participación de ingresos del 22,18% en 2025; el sector salud está en camino de alcanzar una CAGR del 15,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Rumanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subvenciones gubernamentales para la digitalización de pymes (POCIDIF) | +2.1% | Nacional; mayor concentración en Cluj-Napoca, Timișoara, Iași | Mediano plazo (2-4 años) |

| Aumento del ransomware en infraestructuras críticas | +1.8% | A nivel nacional; principales hospitales urbanos y servicios públicos | Corto plazo (≤ 2 años) |

| Renovación de la nube de RoEduNet financiada por la UE | +1.2% | Centros universitarios | Mediano plazo (2-4 años) |

| Acercamiento de servicios SOC | +1.5% | Bucarest, Cluj-Napoca, Timișoara | Mediano plazo (2-4 años) |

| Transposición obligatoria de NIS2 | +2.3% | Nacional; entidades de infraestructura crítica | Corto plazo (≤ 2 años) |

| Adopción acelerada de la nube en servicios públicos | +1.4% | Nacional; organismos gubernamentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subvenciones gubernamentales para la digitalización de pymes (POCIDIF)

La financiación pública dirigida está transformando el apetito de riesgo de las pymes. El programa POCIDIF asigna EUR 160 millones para I+D y EUR 150 millones adicionales para herramientas digitales avanzadas, cubriendo hasta el 70% de los costes de ciberseguridad subvencionables.[1]Ministerul Investițiilor și Proiectelor Europene, "Detalles del Programa POCIDIF," mfe.gov.ro Los beneficiarios frecuentemente combinan subvenciones con crédito bancario, extendiendo los subsidios a través de renovaciones de licencias y servicios plurianuales. A medida que las convocatorias de adjudicación se producen cada trimestre, los integradores disfrutan de una cartera de proyectos predecible, impulsando un crecimiento por encima del mercado para soluciones de detección de endpoints, autenticación multifactor y acceso de confianza cero en el mercado de ciberseguridad de Rumanía.

Aumento del ransomware dirigido a infraestructuras críticas

Los incidentes que paralizaron 100 hospitales en febrero de 2024 y perturbaron a Electrica Group en diciembre de 2024 impulsaron a los consejos de administración a tomar medidas.[2]Huawei Technologies, "Actualización de Ultra-Banda Ancha de RoEduNet," huawei.com Las prioridades de adquisición se desplazaron de la prevención teórica de brechas hacia la contención y recuperación demostrables, impulsando la demanda de copias de seguridad inmutables, segmentación de redes y contratos de respuesta a incidentes. Los proveedores capaces de demostrar tiempos de restauración inferiores a cuatro horas ahora exigen precios premium, lo que indica que el ransomware continúa expandiendo el tamaño del mercado de ciberseguridad de Rumanía en el segmento de soluciones de gama alta.

Renovación de la nube de RoEduNet financiada por la UE impulsando el gasto en seguridad de redes

La renovación financiada por la UE de RoEduNet despliega enrutadores de 14,4 Tbit/s y nodos de nube elástica, destinando aproximadamente el 20% del valor del proyecto a dispositivos de seguridad.[3]BBC News, "Hospitales Rumanos Afectados por Ataque de Ransomware," bbc.com Las universidades requieren inspección profunda de paquetes, pasarelas SASE e informes de cumplimiento automatizados, todos suministrados por integradores locales que se asocian con fabricantes de equipos originales globales. Dado que muchos campus funcionan también como centros de servicios electrónicos municipales, estos estándares elevados se extienden a los proyectos de ciudades inteligentes circundantes, ampliando indirectamente la participación del mercado de ciberseguridad de Rumanía en el sector público.

Acercamiento de servicios SOC desde Europa Occidental

Las empresas de Europa Occidental están trasladando las cargas de trabajo de SOC a proveedores de servicios de seguridad gestionados rumanos que operan con un coste entre un 30 y un 40% inferior, cumpliendo al mismo tiempo las normas de residencia de datos de la UE.[4]Romania Insider, "Stefanini Designa a Rumanía como Principal Centro de Entrega," romania-insider.com Los proveedores ofrecen analistas bilingües y manuales de procedimientos alineados con ISO 27035, ganando contratos plurianuales cuyas exportaciones ya superan la mitad de los ingresos totales de SOC. Este flujo inyecta divisas, acelera la transferencia de conocimientos y sustenta un ecosistema de servicios especializados que amplifica los ingresos del mercado de ciberseguridad de Rumanía más allá de la demanda doméstica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de talento hacia la UE occidental | −1.7% | A nivel nacional; aguda en ciudades de tamaño medio | Largo plazo (≥ 5 años) |

| Bajos presupuestos municipales de ciberseguridad | −1.0% | Ciudades pequeñas | Mediano plazo (2-4 años) |

| Tecnología operativa heredada fragmentada en servicios públicos | −0.9% | Cinturones energéticos e industriales | Largo plazo (≥ 5 años) |

| Penetración limitada del ciberseguro | −0.4% | Nacional | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Migración de talento hacia la UE occidental generando brechas de competencias

Más de 5,7 millones de rumanos trabajan actualmente en el extranjero, drenando el talento sénior en ciberseguridad y prolongando las vacantes más allá de seis meses. Los salarios se incrementan, empujando a las empresas hacia la automatización y los bonos de retención indexados a los costes de contratación. Si bien los programas de formación acelerada cubren los puestos de nivel inicial, la escasez de arquitectos y cazadores de amenazas sigue siendo un freno para el despliegue de proyectos complejos, restando 1,7 puntos porcentuales a la CAGR prevista en el mercado de ciberseguridad de Rumanía.

Bajos presupuestos de ciberseguridad en las administraciones municipales

Una auditoría de 103 municipios reveló grandes disparidades en la calidad de los servicios electrónicos y escasas asignaciones de seguridad. Aunque el programa DigiLocal reserva 200 millones de lei para 2024-2025, las solicitudes por orden de llegada favorecen a las ciudades más grandes con redactores de subvenciones profesionales. Los ayuntamientos más pequeños permanecen desprotegidos, almacenando datos sensibles de los ciudadanos sin capacidad de monitorización de amenazas, una brecha que deprime la penetración general del mercado de ciberseguridad de Rumanía en el segmento de la administración local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las soluciones mantienen su dominio mientras los servicios se aceleran

Las soluciones representaron el 71,20% de la participación del mercado de ciberseguridad de Rumanía en 2025, a medida que las empresas establecían controles básicos. Sin embargo, los servicios crecerán a una CAGR del 15,32% hasta 2031, impulsados por el acercamiento de SOC y los mandatos de monitorización 24×7. La gestión de identidades y accesos y los cortafuegos de red de nueva generación encabezan las listas de adquisiciones debido a la preparación para las inspecciones de NIS2. Los proveedores que ofrecen API abiertas para una integración rápida en el ecosistema están en posición de capturar un tamaño incremental del mercado de ciberseguridad de Rumanía entre los compradores que consolidan sus soluciones.

La demanda dentro del paquete de servicios está evolucionando desde el soporte de instalación hacia la búsqueda continua de amenazas y la respuesta a incidentes. Los proveedores de servicios de seguridad gestionados como Stefanini y Zitec añaden DevSecOps, gestión de la postura en la nube y simulación de equipos morados, vinculando a los clientes en contratos plurianuales. A medida que los modelos de suscripción reemplazan a las licencias perpetuas, los ingresos recurrentes anuales podrían superar las ventas únicas antes de 2028, transformando las normas de reconocimiento de ingresos en toda la industria de ciberseguridad de Rumanía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La adopción de la nube transforma las arquitecturas

Las herramientas de seguridad en la nube capturaron el 58,00% del tamaño del mercado de ciberseguridad de Rumanía en 2025 y se expandirán a una CAGR del 14,41% hasta 2031, a medida que los portales de administración electrónica, la banca digital y los registros de salud electrónica migran a nubes de hiperescala. Los paneles de cumplimiento normativo, los agentes de protección de cargas de trabajo y las capas de intermediario de seguridad de acceso a la nube (CASB) aparecen ahora como requisitos obligatorios en los pliegos de licitación. Los integradores señalan que las tasas de incorporación de complementos de seguridad en la nube pueden duplicar el valor total del contrato una vez que se incluye la monitorización continua de controles.

Las implementaciones locales e híbridas persisten en entornos de defensa, energía y determinados sectores sanitarios que requieren baja latencia o gestión soberana de datos. Los modelos híbridos dividen el análisis entre sistemas de gestión de información y eventos de seguridad (SIEM) en la nube, manteniendo la captura local de paquetes, lo que impulsa la demanda de capas de orquestación que normalicen las políticas. Los proveedores de dispositivos que incorporan elementos seguros para cumplir los mandatos de aislamiento de red continúan manteniendo su posición, garantizando oportunidades diversificadas en el mercado de ciberseguridad de Rumanía.

Por Tamaño de Empresa del Usuario Final: Las grandes empresas lideran mientras las pymes crecen con fuerza

Las grandes corporaciones generaron el 62,96% de la participación del mercado de ciberseguridad de Rumanía en 2025 gracias a presupuestos multicapa y al escrutinio regulatorio. Los bancos asignan habitualmente entre el 8 y el 10% del gasto en TI a la seguridad y ahora asesoran a sus socios en la cadena de suministro, multiplicando la demanda global del mercado. Los programas piloto de análisis de amenazas basados en inteligencia artificial en telecomunicaciones y servicios públicos propagarán las mejores prácticas hacia abajo en la cadena, reforzando el papel de referencia del segmento empresarial.

Se prevé que las pymes crezcan a una CAGR del 16,62% hasta 2031, a medida que las subvenciones POCIDIF y los umbrales de NIS2 amplíen la cobertura. Las empresas emergentes de tecnología financiera integran pruebas de seguridad en ciclos de desarrollo ágil, mientras que los fabricantes adoptan pruebas de penetración de pago por uso para ganar contratos de exportación. Los proveedores con precios modulares basados en el consumo están en posición de ampliar la penetración del mercado de ciberseguridad de Rumanía entre la larga cola de más de 500.000 pymes registradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El sector BFSI lidera mientras el sector salud se acelera

El sector BFSI mantuvo una participación del 22,18% en 2025, respaldado por la preparación para la Ley de Resiliencia Operativa Digital, la autenticación multifactor orientada al cliente y las inversiones de capital riesgo en empresas emergentes de seguridad. Los bancos ahora solicitan motores de puntuación de fraude en tiempo real, abriendo el camino para la biometría conductual y la detección de anomalías basada en aprendizaje automático.

Se proyecta que el sector salud crezca a una CAGR del 15,88%, ya que las consecuencias del ransomware de febrero de 2024 impulsan la segmentación, las pasarelas de correo electrónico seguro y la orquestación automatizada de copias de seguridad. Las plataformas de telemedicina señalan las revisiones de arquitectura de seguridad como entregables de sprint, haciendo que la resiliencia sea intrínseca a las decisiones de puesta en marcha. La energía, las telecomunicaciones y la administración pública completan la combinación de demanda, cada una impulsando capas de cumplimiento normativo específicas del sector que amplían las oportunidades del mercado de ciberseguridad de Rumanía.

Análisis Geográfico

Bucarest representa aproximadamente el 62,70% de los ingresos nacionales de ciberseguridad, lo que refleja su densidad de sedes corporativas, centros de datos y ministerios gubernamentales. La superior infraestructura de fibra óptica, la proximidad a los reguladores y un aeropuerto internacional que facilita las auditorías mejoran las tasas de éxito de los proveedores. Los canales de formación de universidades a proveedores generan becarios profesionales cada semestre, reponiendo el capital humano incluso en medio de la migración exterior y reforzando el clúster al estilo de Budapest en el mercado de ciberseguridad de Rumanía.

Cluj-Napoca, Timișoara e Iași son nodos en rápido ascenso, impulsados por alianzas universitarias y ventajas de coste de hasta un 20% respecto a la capital. El Instituto de Investigación en Inteligencia Artificial de 88 millones de RON en construcción en Cluj-Napoca posiciona a la ciudad como núcleo de I+D para la seguridad basada en aprendizaje automático. Las multinacionales ubican aquí equipos SOC de nivel 2 para aprovechar una base de talento multilingüe y soporte ininterrumpido. Esta descentralización mejora la resiliencia nacional al difundir las capacidades más allá de una única área metropolitana.

Los municipios pequeños tienen dificultades para financiar incluso los controles básicos, ampliando la brecha digital entre zonas urbanas y rurales. Las subvenciones DigiLocal prometen 200 millones de lei, pero las solicitudes competitivas marginan a las localidades con menos recursos. Los SOC piloto intercomarcales y las alianzas público-privadas están surgiendo como soluciones pragmáticas, agrupando presupuestos para una respuesta a incidentes compartida. Con el tiempo, la colaboración regional podría desbloquear una participación del mercado de ciberseguridad de Rumanía hasta ahora desaprovechada, elevando al mismo tiempo la postura de seguridad nacional.

Panorama Competitivo

El ámbito de la ciberseguridad en Rumanía combina actores globales consolidados con innovadores locales ágiles. Bitdefender, con ingresos de USD 459,7 millones, analiza 30.000 millones de consultas de amenazas diariamente, consolidando su credibilidad doméstica mientras vende a nivel global. Actores internacionales como Eviden (Atos), Orange Cyberdefense y Fortinet combinan asesoramiento en cumplimiento normativo de la UE con ingeniería local, asegurando sectores regulados y elevando las expectativas de referencia en el mercado de ciberseguridad de Rumanía.

Empresas locales como Safetech Innovations ofrecen servicios centrados en inteligencia de amenazas, aprovechando redes de honeypots propias para detectar tácticas de atacantes regionales. Los proveedores de servicios de seguridad gestionados, incluidos Stefanini y Zitec, exportan monitorización SOC 24×7, contribuyendo ya con más de la mitad de sus ingresos, lo que demuestra que Rumanía no es simplemente un consumidor sino un exportador neto de servicios de seguridad. Sus procesos alineados con ISO 27035 y sus analistas bilingües atraen a clientes de Europa Occidental que buscan resiliencia rentable.

Las alianzas estratégicas impulsan la diferenciación. Las operadoras de telecomunicaciones integran motores de Bitdefender en los enrutadores de los clientes, ofreciendo protección masiva incorporada en los paquetes de conectividad. El capital riesgo, ejemplificado por la inyección de EUR 500.000 de Early Game Ventures en Zero Code y Pentest Copilot, impulsa empresas emergentes de automatización de nicho. Dichas alianzas aceleran el tiempo de comercialización y diversifican las carteras de soluciones, orientando la competencia hacia la orquestación de ecosistemas en lugar de guerras de precios en el mercado de ciberseguridad de Rumanía.

Líderes de la Industria de Ciberseguridad de Rumanía

Atos Group

Bitdefender SA

Cisco Systems Inc.

Check Point Software Technologies Ltd.

CoSoSys Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Edenred Digital Center superó los 300 empleados, añadiendo servicios de seguridad a nivel de plataforma para dar soporte a 60 millones de usuarios globales.

- Enero de 2025: Bitdefender adquirió parte de Bitshield Data Defense, integrando nueva propiedad intelectual en su plataforma de endpoints.

- Mayo de 2024: Early Game Ventures financió empresas emergentes de automatización de pruebas de penetración, señalando el apetito inversor.

- Diciembre de 2024: Electrica Group reportó una brecha de ransomware, acelerando los planes de segmentación de tecnología operativa.

Alcance del Informe del Mercado de Ciberseguridad de Rumanía

El alcance del mercado de ciberseguridad de Rumanía abarca los ingresos derivados de las soluciones y servicios utilizados en las industrias de usuarios finales. El análisis se basa en una combinación de investigación secundaria y fuentes primarias, proporcionando una visión integral del mercado. El mercado también cubre los principales factores que influyen en su crecimiento en términos de impulsores y restricciones.

El mercado de ciberseguridad de Rumanía está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y en la nube), por tamaño de organización (pymes, grandes empresas), por sector del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ciberseguridad de Rumanía para 2031?

Se espera que el mercado alcance USD 358,05 millones en 2031, reflejando una CAGR del 10,73%.

¿Qué sector crecerá más rápido?

Se prevé que el sector salud se expanda a una CAGR del 15,88%, ya que los incidentes de ransomware impulsan actualizaciones urgentes de seguridad.

¿Cómo influye NIS2 en el gasto?

NIS2 amplía el cumplimiento normativo a empresas con más de 50 empleados o una facturación superior a EUR 10 millones, impulsando las adquisiciones de gobernanza de identidades, registro y detección gestionada.

¿Por qué prosperan los proveedores de servicios de seguridad gestionados en Rumanía?

El acercamiento desde Europa Occidental, los ahorros de costes del 30-40% y el cumplimiento de la soberanía de datos de la UE hacen que los SOC rumanos sean atractivos.

Última actualización de la página el: