Tamaño y Participación del Mercado de Ciberseguridad de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

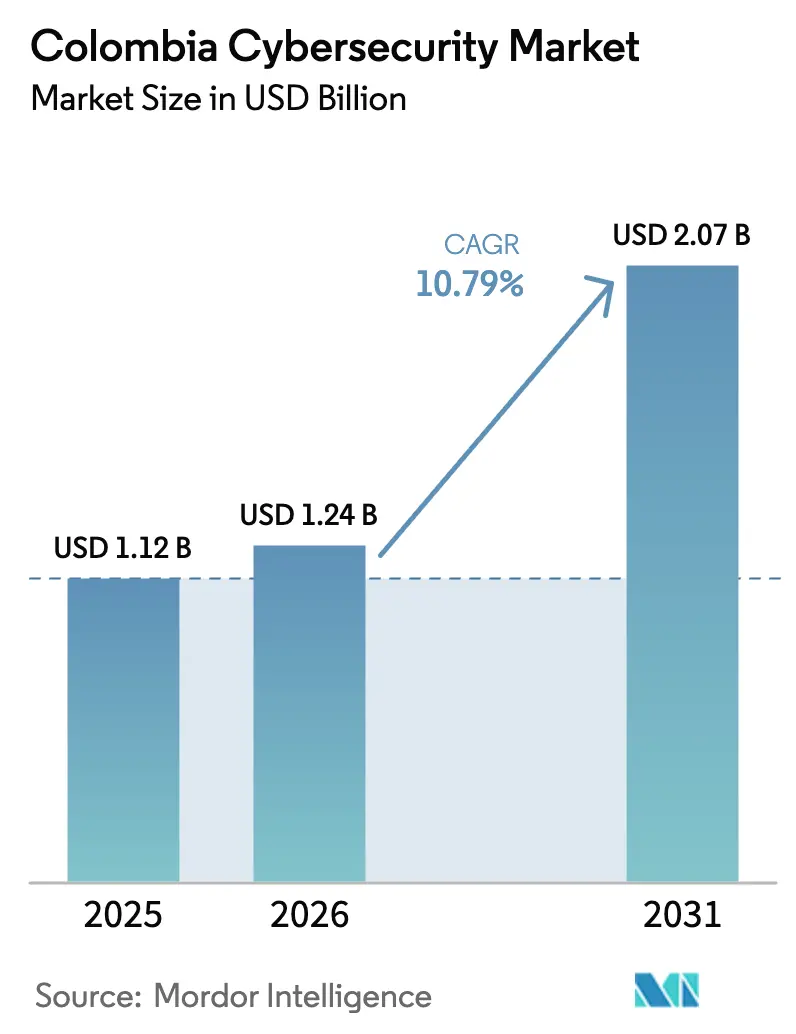

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Colombia por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Colombia sea de USD 1,12 mil millones en 2025, USD 1,24 mil millones en 2026, y alcance USD 2,07 mil millones en 2031, creciendo a una CAGR del 10,79% entre 2026 y 2031. El volumen de amenazas sigue siendo el principal catalizador de crecimiento, con el país absorbiendo 36 mil millones de eventos maliciosos en 2024 que representaron el 25% de los incidentes en América Latina. Un Centro de Operaciones de Seguridad nacional, lanzado en enero de 2025, está redefiniendo las líneas base de seguridad del sector público y alentando a las empresas privadas a alinear sus controles con los manuales de operaciones del gobierno. La adopción de pagos instantáneos tras el lanzamiento de Bre-B en octubre de 2025 está ampliando los vectores de fraude en tiempo real y acelerando la demanda de análisis de comportamiento en los servicios financieros. La aplicación paralela de la Ley 1581 y la Circular Externa 001 está impulsando a las empresas a adoptar marcos de privacidad desde el diseño, elevando así las prioridades de inversión en herramientas de gobernanza de datos. Por último, las interrupciones recurrentes en la cadena de suministro, como la perturbación de CrowdStrike en julio de 2024, están reforzando las estrategias de múltiples proveedores que favorecen las plataformas de detección y respuesta abiertas e interoperables.

Conclusiones Clave del Informe

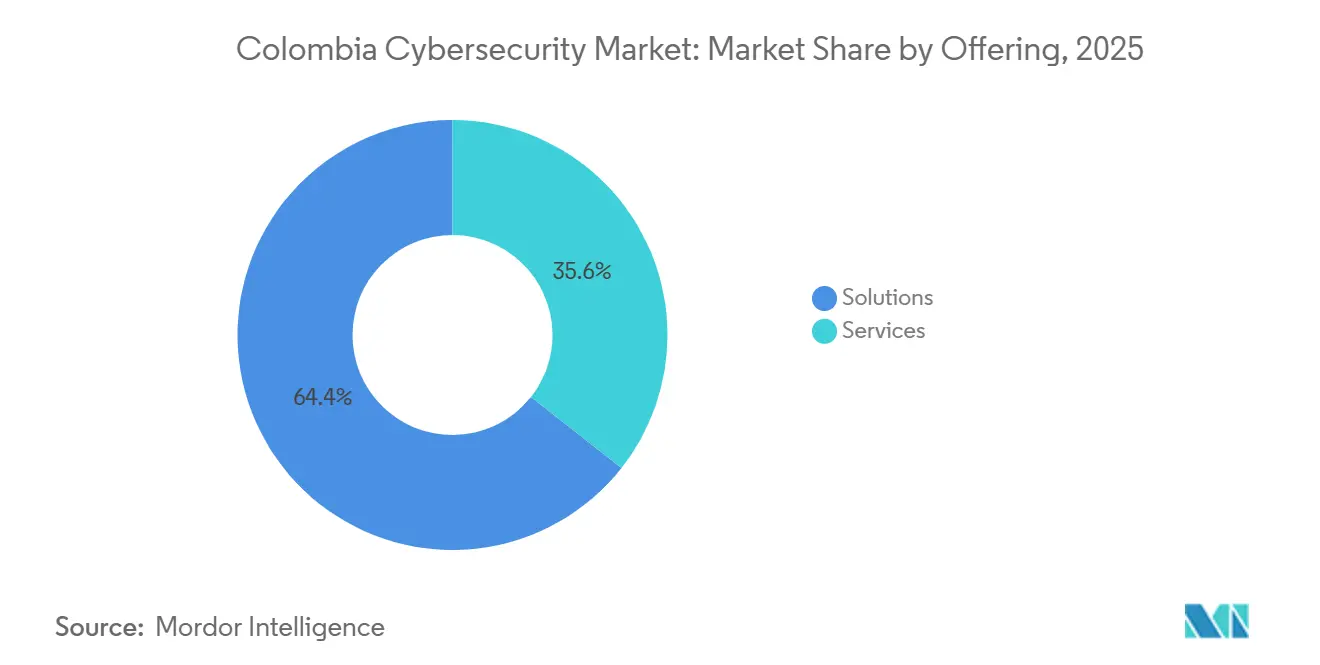

- Por oferta, las soluciones lideraron con una participación del 64,38% del mercado de ciberseguridad de Colombia en 2025, mientras que los servicios avanzan a una CAGR del 11,23% hasta 2031.

- Por modo de implementación, las plataformas en la nube representaron el 62,36% del tamaño del mercado de ciberseguridad de Colombia en 2025 y se están expandiendo a una CAGR del 11,04% impulsadas por las migraciones de las pymes.

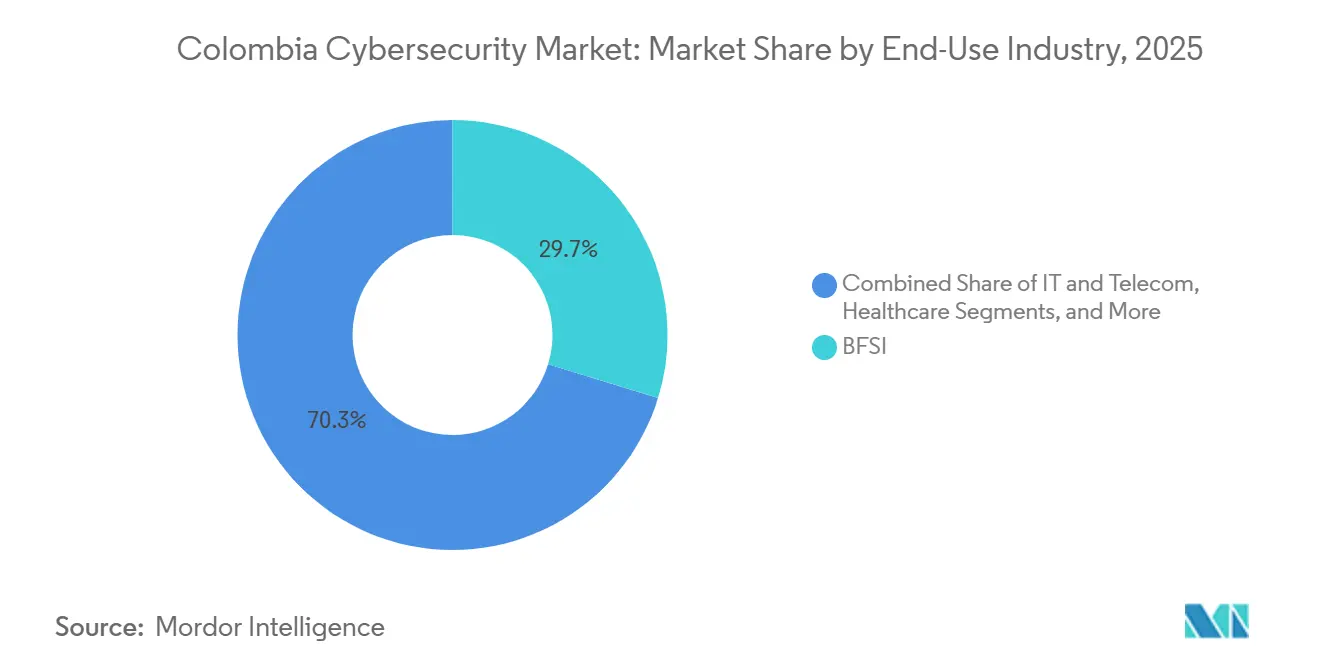

- Por industria de uso final, la banca, los servicios financieros y los seguros captaron el 29,73% del gasto en 2025, mientras que se proyecta que el sector salud crezca a una CAGR del 12,16% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 61,83% de los ingresos en 2025, pero se prevé que las pymes crezcan a una CAGR del 11,84% bajo una aplicación más estricta de la protección de datos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Ciberataques a Infraestructura Crítica | +2.3% | Nacional, liderado por Bogotá, Medellín, Cali | Corto plazo (≤ 2 años) |

| Aceleración de los Servicios Digitales del Gobierno | +1.9% | Nacional, ganancias tempranas en Bogotá, Barranquilla, Cartagena | Mediano plazo (2-4 años) |

| Aplicación de la Regulación de Protección de Datos | +1.6% | Nacional | Mediano plazo (2-4 años) |

| Auge en la Adopción de la Nube entre las Pymes | +1.8% | Nacional, mayor penetración urbana | Mediano plazo (2-4 años) |

| Expansión del Sandbox Fintech que Impulsa la Seguridad de API | +1.4% | Corredor fintech de Bogotá | Corto plazo (≤ 2 años) |

| Externalización Nearshore que Impulsa la Demanda de Cumplimiento | +1.5% | Bogotá, Medellín, Barranquilla | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ciberataques a Infraestructura Crítica

Colombia ocupó el segundo lugar en América Latina en intentos de intrusión en 2024, con servicios públicos, redes de telecomunicaciones y redes eléctricas soportando tácticas persistentes de ransomware y de aprovechamiento de recursos del sistema. La brecha de IFX Networks en 2023 afectó a 762 clientes corporativos, demostrando el riesgo en cascada en entornos de alojamiento compartido. El Decreto 338 ahora obliga a los operadores críticos a divulgar incidentes en un plazo de 24 horas, comprimiendo los ciclos de respuesta e impulsando la adopción de herramientas de detección gestionada y de engaño.[1]Ministerio de Tecnologías de la Información y las Comunicaciones, "Estrategia Nacional de Ciberseguridad 2025," mintic.gov.co Los intervalos de actualización de los dispositivos perimetrales han pasado de cinco años a 18 meses, ya que los consejos de administración exigen métricas de resiliencia. En paralelo, los análisis de comportamiento y los manuales de operaciones automatizados están pasando de la fase piloto a la producción para contrarrestar las técnicas de evasión que eluden los motores de firmas.

Aceleración de los Servicios Digitales del Gobierno

El Centro de Operaciones de Seguridad nacional agrega telemetría de todos los ministerios, lo que permite el intercambio de amenazas en tiempo real que reduce el tiempo de permanencia de los portales públicos. La emisión de identidades digitales superó los 5 millones de credenciales en julio de 2024, ampliando los vectores de ataque de autenticación. Las campañas de phishing ahora replican portales de impuestos y subsidios, lo que obliga a adoptar la autenticación multifactor y controles de autorización continua. La política CONPES 3995 obliga además a las agencias a realizar revisiones anuales de riesgos, canalizando el presupuesto hacia la gobernanza de identidades y los proyectos piloto de confianza cero. En conjunto, estas medidas integran la ciberseguridad en las hojas de ruta de modernización del sector público y crean un modelo de control replicable para las empresas privadas.

Aplicación de la Regulación de Protección de Datos

Las sanciones en virtud de la Ley 1581 aumentaron un 22% en 2024, ya que la Superintendencia de Industria y Comercio pasó de la orientación a las penalizaciones. La Circular Externa 001 de 2025 introdujo normas de gobernanza biométrica que exigen transparencia algorítmica para los motores de calificación crediticia, estimulando la demanda de tecnologías de mejora de la privacidad. La Ley 2502 clasificó el uso indebido de la inteligencia artificial como factor agravante en el robo de identidad, extendiendo la responsabilidad a las empresas que implementan modelos no probados. Las empresas están integrando ahora la privacidad diferencial en los flujos de análisis y automatizando los informes de cumplimiento para evitar multas de hasta el 2% de los ingresos anuales. La supervisión del consejo de administración se está intensificando y los presupuestos para las evaluaciones de impacto en la privacidad están aumentando en consecuencia.

Auge en la Adopción de la Nube entre las Pymes

Los paquetes de SaaS basados en el consumo están reduciendo las barreras de capital para las pymes, que históricamente han aplazado las actualizaciones de seguridad debido a los costos. La Cámara de Comercio Internacional encontró que la adopción de la nube crece más rápido entre las microempresas urbanas que valoran las tarifas mensuales predecibles. Los proveedores de nube pública ahora ofrecen regiones de centros de datos en Colombia y claves de cifrado gestionadas por el cliente para satisfacer las preocupaciones de residencia de datos. Sin embargo, los depósitos de almacenamiento mal configurados y los roles de identidad permisivos causaron una parte notable de las brechas en 2025, lo que llevó a la Superintendencia Financiera a emitir orientaciones sobre controles básicos para cargas de trabajo externalizadas. Como resultado, las herramientas de gestión de postura y seguridad de contenedores están ganando terreno en los presupuestos de las pymes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al Costo Inicial entre las Pymes | -1.2% | Ciudades secundarias a nivel nacional | Mediano plazo (2-4 años) |

| Escasez Aguda de Talento en Ciberseguridad | -1.5% | Bogotá y Medellín | Largo plazo (≥ 4 años) |

| Penetración Limitada del Ciberseguro | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Conectividad Rural Fragmentada | -0.6% | Ubicaciones remotas y rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento en Ciberseguridad

Colombia necesita 5.000 profesionales adicionales, con déficits más agudos en arquitectura en la nube y respuesta a incidentes. Los planes de estudio universitarios van a la zaga de los requisitos de la industria, lo que lleva a las empresas a externalizar las tareas de primer nivel a proveedores de servicios gestionados. La automatización está cubriendo parte de la brecha, aunque persisten los riesgos de concentración de proveedores, ya que un puñado de proveedores de servicios de seguridad gestionados dominan los contratos de externalización. La presión salarial premium está elevando el costo total de propiedad de las funciones de seguridad internas, lo que motiva la demanda de plataformas de orquestación de bajo código que reducen las cargas de trabajo manuales.

Alta Sensibilidad al Costo Inicial entre las Pymes

Una encuesta de la Cámara de Comercio Internacional mostró que el costo de entrega y los obstáculos de financiamiento son los principales impedimentos para la inversión en TIC de 617 mipymes colombianas.[2]Cámara de Comercio Internacional, "Encuesta de Adopción de TIC en Mipymes Colombianas 2024," iccwbo.org Si bien las opciones de pago por usuario trasladan el gasto a los presupuestos operativos, las pequeñas empresas enfrentan el riesgo de facturas inesperadamente altas cuando el uso supera las previsiones. La complejidad de la integración aumenta a medida que proliferan las soluciones puntuales sin interoperabilidad nativa. En ausencia de subsidios o incentivos fiscales, los rezagados se aferran al antivirus heredado, ampliando la brecha de madurez entre las pymes orientadas a la seguridad y las que tienen recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Participación a Medida que Persiste el Déficit de Talento

Las soluciones representaron el 64,38% de la participación del mercado de ciberseguridad de Colombia en 2025, mientras que los servicios se expanden a una CAGR del 11,23% a medida que las empresas externalizan la búsqueda de amenazas y la respuesta a incidentes para compensar la escasez local de habilidades. Los servicios profesionales están creciendo entre las empresas que buscan certificaciones ISO 27001 o SOC 2 Tipo II, mientras que la detección y respuesta gestionadas están penetrando en los fabricantes del mercado medio que carecen de centros de operaciones de seguridad internos. Dentro de las soluciones, la seguridad en la nube y la gobernanza de identidades registraron las mayores ganancias presupuestarias, impulsadas por la migración de cargas de trabajo y los mandatos de confianza cero. El gasto en seguridad de aplicaciones se está acelerando en las empresas fintech que deben proteger los puntos de conexión de banca abierta especificados por la Superintendencia Financiera. Los controles de red y de puntos de conexión siguen siendo fundamentales, pero se están convirtiendo en productos básicos a medida que los proveedores los integran en dispositivos unificados.

El crecimiento de los servicios también está respaldado por las estrategias de diversificación de proveedores desencadenadas por la interrupción de CrowdStrike en julio de 2024, que renovó el interés en las arquitecturas de detección y respuesta extendida de múltiples proveedores que reducen el riesgo de monocultivo. Las plataformas integradas de gestión de riesgos están ganando popularidad entre los consejos de administración que exigen paneles de control que traduzcan los datos de vulnerabilidad en exposición financiera. En general, la tendencia al alza de los servicios refleja un cambio estructural de la adquisición de productos a la contratación basada en resultados en el mercado de ciberseguridad de Colombia.

Por Modo de Implementación: La Nube Domina a Medida que los Modelos de Consumo Reducen las Barreras

Las plataformas en la nube captaron el 62,36% del tamaño del mercado de ciberseguridad de Colombia en 2025 y están en camino de expandirse a una CAGR del 11,04% hasta 2031. La claridad del sector financiero bajo la Circular Externa 005, que permite cargas de trabajo no esenciales en la nube pública sujetas a controles compensatorios, está catalizando los proyectos de migración directa.[3]Superintendencia Financiera de Colombia, "Circular Externa 005 de 2019," superfinanciera.gov.co Los proveedores nativos de la nube integran controles de políticas en las plantillas de infraestructura como código, lo que permite a los equipos de DevSecOps aplicar el cumplimiento desde el primer despliegue. La mala configuración sigue siendo un vector de brecha líder, lo que impulsa la rápida adopción de herramientas de gestión de postura.

Los operadores de servicios públicos y telecomunicaciones sensibles a la latencia aún prefieren la monitorización local para cumplir con los informes de incidentes en 24 horas exigidos por el Decreto 338. Como resultado, las arquitecturas híbridas que dividen las cargas de trabajo sensibles en las instalaciones mientras envían los análisis a la nube están emergiendo como un punto intermedio pragmático. El resultado es un espectro de implementación donde la nube mantiene la ventaja de crecimiento, pero los planos de control localizados siguen siendo parte integral de la resiliencia de la infraestructura crítica dentro del mercado de ciberseguridad de Colombia.

Por Industria de Uso Final: El Sector Salud se Acelera a Medida que la Telemedicina Amplía la Superficie de Ataque

La banca, los servicios financieros y los seguros lideraron el gasto en 2025, con el 29,73% del mercado de ciberseguridad de Colombia, una posición reforzada por los pagos instantáneos de Bre-B que impulsaron nuevos volúmenes a través de las interfaces de programación de aplicaciones. Los bancos están incorporando biometría de comportamiento y análisis de grafos para combatir el robo de cuentas y los esquemas de lavado de dinero. Se proyecta que el sector salud crezca a una CAGR del 12,16%, la más rápida entre los sectores verticales, a medida que los mandatos de registros electrónicos de salud y la telemedicina amplían la exposición al ransomware. Las acciones de cumplimiento bajo la Ley 1581 están obligando a los hospitales a cifrar los datos en tránsito y a restringir el acceso basado en roles, elevando la madurez en seguridad.

El comercio minorista, la manufactura industrial, la energía y el gobierno le siguen, cada uno enfrentando riesgos específicos del sector. Los fabricantes están reforzando los entornos de control de supervisión y adquisición de datos, mientras que los operadores de energía implementan segmentación y sistemas de detección de intrusiones para cumplir con el Decreto 338. En conjunto, los perfiles de riesgo divergentes están impulsando marcos de control personalizados, pero la rápida digitalización del sector salud lo posiciona como el motor de crecimiento destacado dentro del mercado de ciberseguridad de Colombia más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pymes se Aceleran bajo la Presión Regulatoria

Las grandes empresas generaron el 61,83% de los ingresos en 2025, aprovechando centros de operaciones de seguridad maduros y plataformas de múltiples proveedores para evitar puntos únicos de fallo. Estas empresas están implementando pilotos de detección y respuesta extendida que unifica la telemetría de puntos de conexión, red y nube para acelerar los ciclos de investigación. Sin embargo, se prevé que las pymes crezcan a una CAGR del 11,84% a medida que aumenten las multas regulatorias. Los paquetes por usuario como Microsoft 365 E5 son populares para convertir el gasto de capital en gasto operativo y ofrecer políticas de seguridad preestablecidas.

La puesta en marcha de estos paquetes sigue siendo un desafío sin personal dedicado, lo que lleva a las pymes a contratar monitorización integral de proveedores de seguridad gestionados. La sensibilidad al costo persiste, pero el impulso de la aplicación normativa sugiere un crecimiento continuo de las pymes a medida que el cumplimiento pasa de ser consultivo a punitivo en el mercado de ciberseguridad de Colombia.

Análisis Geográfico

Bogotá domina el gasto, impulsada por la densa presencia financiera y gubernamental que enfrenta una estricta supervisión bajo la Ley 1581 y el Decreto 338. El corredor fintech de Medellín alberga 394 startups en el sandbox que priorizan la seguridad de API y el análisis de fraude para cumplir con las especificaciones de la Circular Externa. Cali y Barranquilla le siguen como centros industriales y logísticos que invierten en la protección de la tecnología operativa. Las regiones rurales siguen limitadas por una conectividad irregular que restringe la aplicación de la seguridad entregada desde la nube.

Las iniciativas nacionales, incluido el Centro de Operaciones de Seguridad y la estrategia de ciberseguridad actualizada, tienen como objetivo ampliar la paridad defensiva, pero el riesgo de ejecución vinculado a los presupuestos y las habilidades podría ralentizar el despliegue rural. Los clientes de externalización nearshore están imponiendo requisitos de ISO 27001 y SOC 2 Tipo II, elevando las prácticas de referencia en los proveedores de servicios de Bogotá y Medellín.

La geografía actúa, por tanto, como un diferenciador de la demanda, con los centros urbanos captando la mayor parte del crecimiento incremental del mercado de ciberseguridad de Colombia hasta que se cierren las brechas de infraestructura.

Panorama Competitivo

Los actores globales establecidos Cisco, Palo Alto Networks, Fortinet, Microsoft e IBM dominan los contratos empresariales a través de integradores locales, aunque los competidores nativos de la nube como Zscaler, CrowdStrike y SentinelOne están ganando acuerdos en el mercado medio con licencias basadas en el consumo. La interrupción de CrowdStrike en 2024 puso de relieve el riesgo de monocultivo y desencadenó mandatos a nivel de consejo de administración para arquitecturas de detección extendida de múltiples proveedores, beneficiando a las plataformas centradas en API.[4]Centro de Inteligencia de Amenazas de Microsoft, "Análisis de la Interrupción de Puntos de Conexión de julio de 2024," microsoft.com La especialización vertical se está intensificando, con proveedores que adaptan módulos para el fraude bancario, el cumplimiento en salud y los controles de tecnología operativa en manufactura.

Persisten espacios en blanco en la detección gestionada para fabricantes del nivel medio y en la seguridad de API para empresas fintech. Los proveedores de servicios de seguridad gestionados regionales se diferencian con la residencia de datos en el país y el soporte en español que se alinea con las exigencias de cumplimiento de la Superintendencia.

Las certificaciones, especialmente ISO 27001 y SOC 2 Tipo II, inclinan cada vez más la adjudicación de contratos, incorporando las expectativas de gobernanza en las hojas de ruta de los productos. En general, la amplitud funcional, la profundidad de la automatización y la alineación con el cumplimiento definen el campo de batalla competitivo dentro del mercado de ciberseguridad de Colombia.

Líderes de la Industria de Ciberseguridad de Colombia

Cisco Systems Inc.

Palo Alto Networks Inc.

Fortinet Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft Copilot para Seguridad añadió soporte en español para resúmenes de incidentes, mejorando la productividad de los analistas en los proveedores de servicios de seguridad gestionados colombianos.

- Enero de 2026: MinTIC inició un piloto para extender el canal nacional de inteligencia de amenazas a 10 municipios rurales, con el objetivo de lograr cobertura total para 2028.

- Octubre de 2025: Se lanzaron los pagos instantáneos Bre-B, incorporando a 30 millones de usuarios en pocas semanas y catalizando las inversiones en detección de fraude en tiempo real.

- Junio de 2025: Colombia publicó una estrategia nacional de ciberseguridad actualizada, priorizando el desarrollo de la fuerza laboral y el intercambio de amenazas entre los sectores público y privado.

Alcance del Informe del Mercado de Ciberseguridad de Colombia

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todas las industrias, incluida la seguridad en la nube, de red, de puntos de conexión y de aplicaciones; incluye los segmentos empresarial, gubernamental y de pymes, pero excluye la seguridad física y los servicios de consultoría pura, con un mercado que evoluciona rápidamente hacia la automatización impulsada por inteligencia artificial, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad de Colombia está segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidades y Accesos, Protección de Infraestructura, Gestión Integrada de Riesgos, Seguridad de Red, Seguridad de Puntos de Conexión], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final) y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Puntos de Conexión | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Puntos de Conexión | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad de Colombia para 2031?

Se prevé que alcance USD 2,07 mil millones, lo que refleja una CAGR del 10,79% de 2026 a 2031.

¿Qué modo de implementación está creciendo más rápido en Colombia?

La seguridad basada en la nube, que tuvo una participación del 62,36% en 2025 y avanza a una CAGR del 11,04% hasta 2031.

¿Por qué se está acelerando el gasto en ciberseguridad en el sector salud?

La expansión de la telemedicina y los mandatos de registros electrónicos de salud están aumentando la exposición al ransomware, impulsando una CAGR proyectada del 12,16% para el sector.

¿Qué tan grave es la brecha de talento en ciberseguridad en Colombia?

El país necesita aproximadamente 5.000 profesionales adicionales, particularmente en arquitectura en la nube y respuesta a incidentes.

¿Qué cambios regulatorios están dando forma a la inversión en seguridad?

La aplicación más estricta de la Ley 1581, la Circular Externa 001 de 2025 y la Ley 2502 están desplazando los presupuestos hacia controles de privacidad desde el diseño y gobernanza de inteligencia artificial.

¿Qué segmentos son más atractivos para los nuevos participantes?

La detección y respuesta gestionadas para fabricantes del mercado medio y las soluciones de seguridad de API para startups fintech presentan oportunidades de crecimiento significativas.

Última actualización de la página el: