Tamaño y Participación del Mercado de Ciberseguridad en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

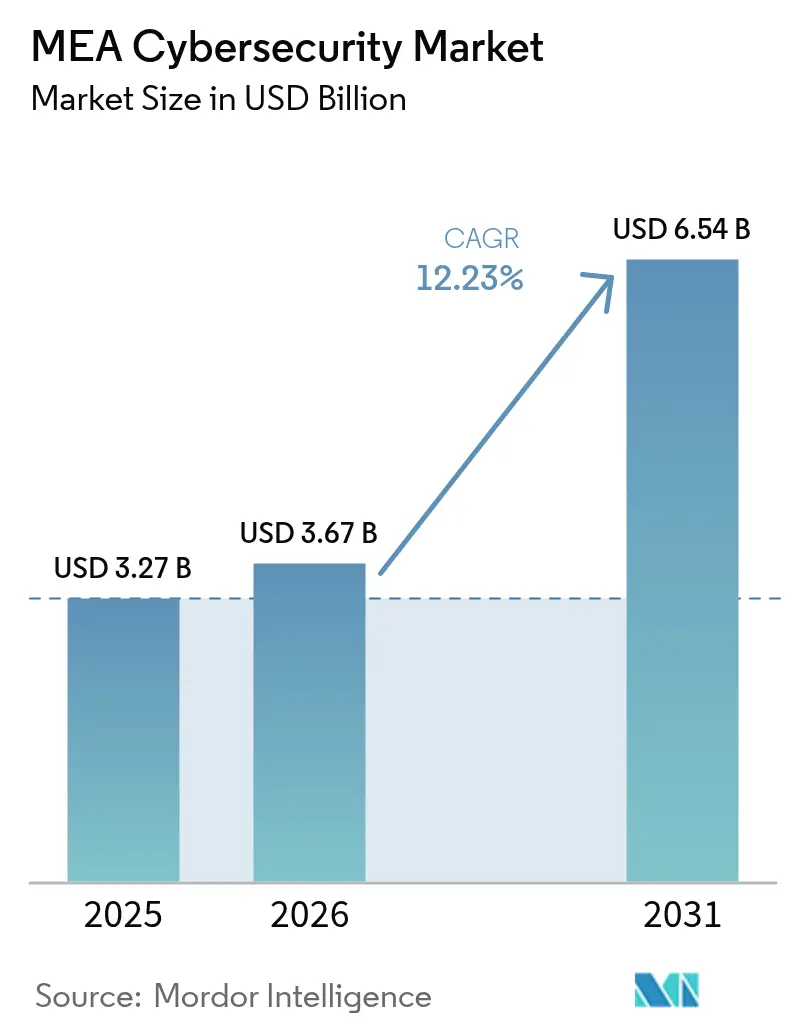

| Tamaño del mercado en el año base (2025) | 3.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad en Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Oriente Medio y África en 2026 se estima en USD 3,67 mil millones, creciendo desde el valor de 2025 de USD 3,27 mil millones, con proyecciones para 2031 que muestran USD 6,54 mil millones, creciendo a una CAGR del 12,23% durante 2026-2031. Los rápidos despliegues de nube soberana en el Consejo de Cooperación del Golfo, las crecientes amenazas a la tecnología operacional (OT) sobre los activos regionales de petróleo y gas, y la explosiva adopción del dinero móvil en el África Subsahariana convergen para impulsar el gasto en seguridad. Las canalizaciones de megaeventos como la Expo 2030 y NEOM impulsan el fortalecimiento de la infraestructura nacional crítica, mientras que la seguridad entregada en la nube gana terreno a medida que las organizaciones se modernizan hacia arquitecturas de confianza cero. Las presiones de costos paralelas derivadas de una aguda escasez de talento y leyes fragmentadas de protección de datos crean oportunidades para que los proveedores de servicios de seguridad gestionados capturen participación en el mercado de ciberseguridad de Oriente Medio y África.

Conclusiones Clave del Informe

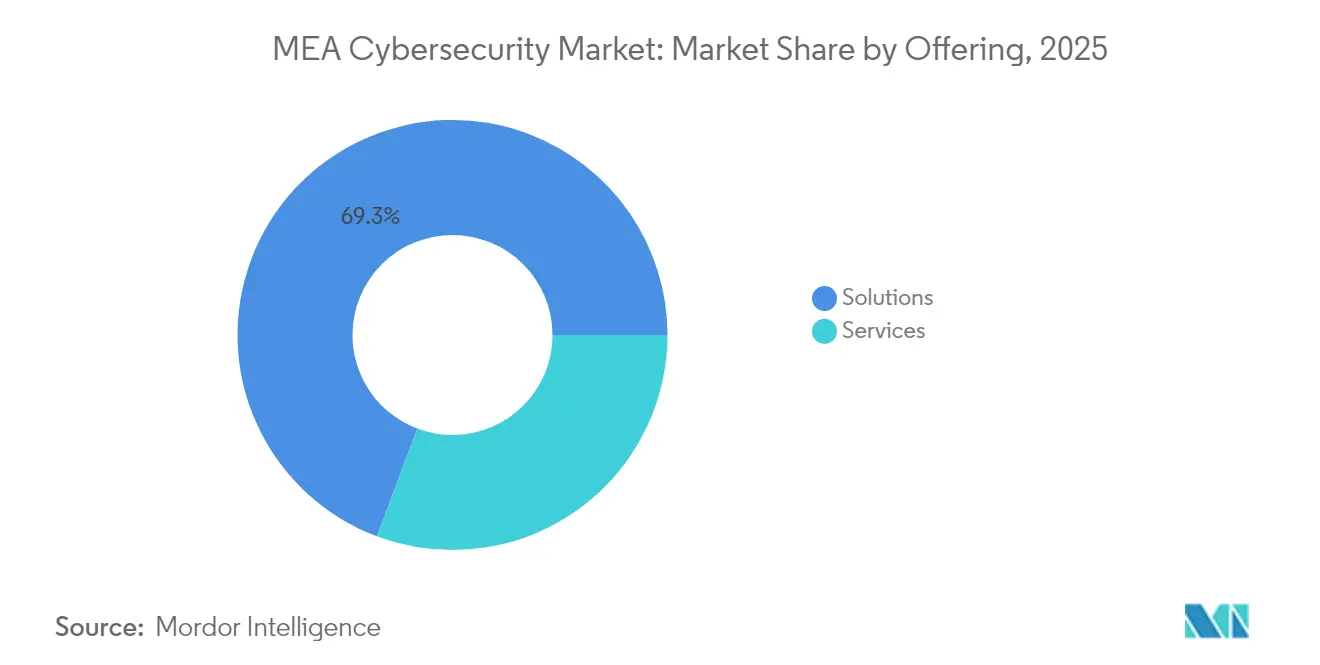

- Por oferta, las soluciones representaron el 69,28% de la participación del mercado de ciberseguridad de Oriente Medio y África en 2025, mientras que se prevé que los servicios gestionados se expandan a una CAGR del 14,68% hasta 2031.

- Por modo de implementación, la implementación local representó el 61,65% del tamaño del mercado de ciberseguridad de Oriente Medio y África en 2025, mientras que la seguridad entregada en la nube está prevista para crecer a una CAGR del 15,43%.

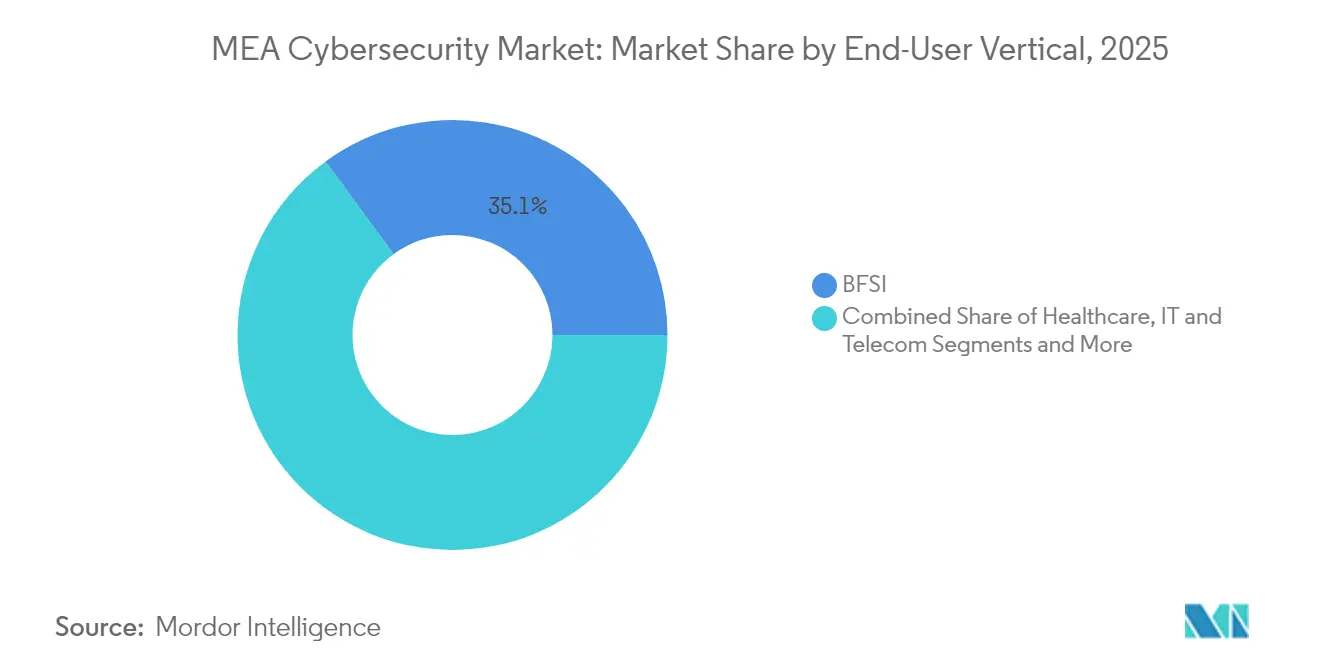

- Por vertical de usuario final, BFSI lideró con una participación de ingresos del 35,05% en 2025; la ciberseguridad en salud avanza a una CAGR del 15,02% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 67,45% del gasto en 2025, con el segmento de pymes acelerando a una CAGR del 14,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de nube soberana y residencia de datos en el CCG que aceleran las inversiones en SOC | +2.1% | Naciones del CCG | Mediano plazo (2-4 años) |

| Rápida emisión de licencias de banca digital en Arabia Saudita y los EAU que impulsa el gasto en seguridad orientado al cumplimiento normativo | +1.8% | Arabia Saudita, EAU | Corto plazo (≤ 2 años) |

| Escalada de ciberataques a OT sobre activos de petróleo y gas que impulsa la adopción de seguridad ICS/SCADA | +1.6% | Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| Explosiva adopción del dinero móvil en el África Subsahariana que requiere protección de endpoints y contra el fraude | +2.3% | África Subsahariana | Largo plazo (≥ 4 años) |

| Canalización de megaeventos que intensifica el fortalecimiento de la infraestructura crítica | +1.4% | EAU, Arabia Saudita | Corto plazo (≤ 2 años) |

| Nuevas regulaciones nacionales de ciberseguridad que exigen el intercambio de inteligencia sobre amenazas | +1.9% | CCG, Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de nube soberana y residencia de datos en el CCG que aceleran las inversiones en SOC

Los mandatos incorporados en los Controles Esenciales de Ciberseguridad 2024 de Arabia Saudita y la Política Nacional de Seguridad del Internet de las Cosas de los EAU exigen el procesamiento de datos en el país, lo que impulsa a las organizaciones a construir centros de operaciones de seguridad locales y canalizaciones de talento autóctono[1]Clyde & Co LLP, "Controles Esenciales de Ciberseguridad 2024 de Arabia Saudita," clydeco.com. La estrategia se ve reforzada por la Estrategia Nacional de Ciberseguridad 2024-2030 de Catar, que apunta a un valor de mercado de USD 11 mil millones para 2027 y prioriza los servicios de seguridad gestionados para compensar la escasez de talento. Como resultado, se espera que la construcción de SOC locales y la adopción de servicios gestionados anclen el crecimiento a largo plazo en el mercado de ciberseguridad de Oriente Medio y África.

Rápida emisión de licencias de banca digital en Arabia Saudita y los EAU que impulsa el gasto en seguridad orientado al cumplimiento normativo

Los programas de entorno regulatorio controlado de ciberseguridad de Arabia Saudita y la Ley de Protección de Datos Personales de los Emiratos Árabes Unidos obligan a los bancos digitales a demostrar marcos sólidos de gestión de riesgos antes de su lanzamiento. Múltiples puntos de control regulatorio, desde los bancos centrales hasta los ministerios de comercio, requieren auditorías continuas, lo que impulsa la demanda de consultoría, evaluaciones de terceros y plataformas de automatización. Las adquisiciones impulsadas por el cumplimiento normativo añaden impulso al mercado de ciberseguridad de Oriente Medio y África a medida que las solicitudes de licencias aumentan.

Escalada de ciberataques a OT sobre activos de petróleo y gas que impulsa la adopción de seguridad ICS/SCADA

Los operadores energéticos se enfrentan a sofisticadas campañas que se infiltran en las redes de control de refinerías y perturban la producción. La academia de seguridad OT de Saudi Aramco con Dragos refleja la creciente inversión en protección industrial dedicada al control. Los corredores energéticos interconectados de la región requieren redes con aislamiento físico, sensores de detección de anomalías y SOC centrados en OT disponibles las 24 horas del día, los 7 días de la semana, lo que refuerza la demanda de soluciones en el mercado de ciberseguridad de Oriente Medio y África.

Explosiva adopción del dinero móvil en el África Subsahariana que requiere protección de endpoints y contra el fraude

Las transacciones de dinero móvil alcanzaron nuevos máximos, pero generaron USD 140 millones en pérdidas por ciberdelincuencia, impulsadas por tácticas de intercambio de SIM e ingeniería social. Los bancos centrales de Nigeria y Kenia introdujeron marcos de ciberseguridad obligatorios, lo que obliga a los proveedores de servicios financieros a implementar autenticación multifactor, análisis de fraude en tiempo real y redes de agentes seguras. Los proveedores de gestión de endpoints y fraude ganan participación a medida que el mercado de ciberseguridad de Oriente Medio y África penetra en ecosistemas de inclusión financiera.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aguda escasez de talento en ciberseguridad que infla los costos de los servicios | −1.8% | CCG y África | Largo plazo (≥ 4 años) |

| Leyes fragmentadas de protección de datos en las naciones africanas que aumentan la complejidad del cumplimiento normativo | −1.2% | África Subsahariana | Mediano plazo (2-4 años) |

| Restricciones presupuestarias entre las pymes africanas que priorizan la digitalización básica sobre la seguridad | −1.4% | África Subsahariana | Mediano plazo (2-4 años) |

| Dependencia de importaciones de dispositivos de seguridad expuestos a interrupciones geopolíticas en la cadena de suministro | −0.9% | Oriente Medio, Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aguda escasez de talento en ciberseguridad que infla los costos de los servicios

El ochenta y siete por ciento de las empresas de los EAU tienen dificultades para contratar profesionales cualificados a pesar de que los salarios mensuales superan los AED 13.500 para los consultores. Catar registra 434,09 puestos de ciberseguridad por cada 100.000 habitantes, pero la demanda sigue superando a la oferta, lo que obliga a las organizaciones a externalizar la monitorización y la respuesta a incidentes. Las facturas salariales más elevadas aumentan los costos generales de los proyectos y moderan las tasas de adopción, especialmente entre las empresas de nivel medio, lo que limita el mercado de ciberseguridad de Oriente Medio y África.

Leyes fragmentadas de protección de datos en las naciones africanas que aumentan la complejidad del cumplimiento normativo

Camerún, Nigeria y Egipto mantienen estatutos de privacidad dispares que obligan a los proveedores de servicios multinacionales a mantener manuales de cumplimiento separados. Los diferentes plazos de notificación de brechas y las estructuras de penalización inflan las cargas de trabajo de auditoría y amplían los plazos de los proyectos. Las empresas están adoptando por defecto un enfoque de máximo estándar, adoptando los controles más estrictos en todo el continente, pero esto aumenta el costo de implementación y ralentiza la entrada al mercado en el mercado de ciberseguridad de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Superan a los Servicios, pero el Impulso Cambia

Las soluciones capturaron el 69,28% de los ingresos en 2025, ya que las organizaciones adquirieron en bloque suites de seguridad para endpoints, redes y nube. Esta dominancia muestra el poder adquisitivo de las grandes empresas que aún prefieren los dispositivos locales para entornos críticos. La continua innovación en la detección de amenazas impulsada por inteligencia artificial refuerza el gasto en soluciones, con proveedores como SentinelOne que añaden gestión de postura de seguridad para defender los activos de inteligencia artificial en la sombra. El mercado de ciberseguridad de Oriente Medio y África muestra, no obstante, un creciente apetito por los servicios gestionados, evidente en una perspectiva de CAGR del 14,68% impulsada por la aguda escasez de talento y las cargas de cumplimiento normativo.

Los servicios profesionales crecen a medida que los integradores adaptan arquitecturas híbridas complejas en entornos de nube soberana. Las pymes en particular se inclinan por las ofertas de SOC como Servicio, como Liquid C2, que agrupa la monitorización, la respuesta a incidentes y los informes regulatorios por una estructura de tarifas predecible. El cambio reasigna la participación dentro de la industria de ciberseguridad de Oriente Medio y África, al tiempo que preserva las ventas de soluciones para grandes proyectos de renovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Tracción de la Nube Gana Terreno al Liderazgo Local

Las arquitecturas locales representaron el 61,65% del tamaño del mercado de ciberseguridad de Oriente Medio y África en 2025 debido a las normas de soberanía de datos y los vínculos heredados con SCADA. Sin embargo, se prevé que la seguridad entregada en la nube se expanda a una CAGR del 15,43% a medida que los proveedores regionales establezcan puntos de presencia locales que cumplan con los mandatos de residencia de datos. El nodo de Borde de Servicio Seguro de Cisco en los EAU ejemplifica la localización en la nube que reduce la latencia y se alinea con los controles del CCG.

Los modelos híbridos dominan ahora las hojas de ruta de migración. Las organizaciones retienen las cargas de trabajo sensibles en el país mientras enrutan las tareas de análisis y sandboxing a nubes regionales. Los diálogos de la cumbre de Gartner subrayan la adopción de la confianza cero a medida que las empresas desacoplan la identidad del perímetro, lo que impulsa aún más la adopción de la nube dentro del mercado de ciberseguridad de Oriente Medio y África.

Por Vertical de Usuario Final: BFSI Mantiene el Liderazgo, la Salud se Dispara

Las instituciones BFSI representaron el 35,05% del gasto en 2025, lo que refleja una estricta supervisión prudencial y el aumento de los incidentes de fraude en pagos. Las nuevas rondas de licencias de banca digital en Arabia Saudita y los EAU exigen controles alineados con ISO 27001, consolidando los presupuestos de seguridad con módulos de identidad, fraude y prevención de pérdida de datos. Por el contrario, el gasto en salud crece a una CAGR del 15,02% a medida que los dispositivos médicos conectados amplían la superficie de ataque. La investigación de consorcios académicos documenta los riesgos de malware y ransomware para las flotas de IoT hospitalarias.

Los sectores gubernamental, energético y manufacturero sostienen la demanda de defensas centradas en OT. El comercio minorista y el comercio electrónico priorizan la seguridad de las pasarelas de pago a medida que proliferan las transacciones en línea, mientras que los operadores de telecomunicaciones invierten en el fortalecimiento del back-end y en programas de reventa de seguridad gestionada. Estos impulsores diversificados refuerzan la resiliencia en el mercado de ciberseguridad de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: La Adopción por parte de las Pymes Reduce la Brecha

Las grandes empresas representaron el 67,45% del gasto en 2025, pero las pymes registran la trayectoria más rápida con una CAGR del 14,36%. Los ciberataques tienen como objetivo a las pequeñas empresas sudafricanas en el 43% de los incidentes, con pérdidas promedio de USD 254.445 por brecha. Los catálogos de servicios gestionados, los SIEM de código abierto y las suites de endpoints basadas en suscripción reducen las barreras de entrada y permiten a las pymes cumplir con los estándares regulatorios sin aumentar la plantilla interna.

Las asignaciones presupuestarias están aumentando; en consecuencia, las empresas planean incrementos anuales del presupuesto de seguridad del 9% durante los próximos dos años, lo que indica que el mercado de ciberseguridad de Oriente Medio y África se ampliará más allá de los grandes incumbentes empresariales. Las licencias escalables y los precios por consumo son fundamentales para desbloquear la demanda latente de las pymes.

Análisis Geográfico

Oriente Medio ostenta la mayor parte del mercado de ciberseguridad de Oriente Medio y África, anclado por Arabia Saudita y los EAU. Las iniciativas de la Visión 2030 financian megaproyectos como la fábrica de inteligencia artificial DataVolt de NEOM por USD 5 mil millones, que eleva la capacidad de procesamiento de datos doméstica e intensifica los requisitos de seguridad. Los EAU apuntan a un valor de mercado de ciberseguridad de AED 18 mil millones en toda la región MENA y planean formar a 40.000 especialistas, alineando el desarrollo de la fuerza laboral con los objetivos de adopción de la nube soberana. La hoja de ruta de Catar prevé un gasto en seguridad de USD 11 mil millones para 2027 con un crecimiento anual del 15,6%, consolidando a Doha como un centro cibernético del CCG.

El avanzado ecosistema de startups de Israel añade profundidad de innovación, respaldado por el fondo de USD 300 millones de Cyberstarts que fortalece los grupos de talento regionales. Turquía, Baréin y Omán perfeccionan los marcos nacionales para hacer frente a la escalada de amenazas patrocinadas por el Estado, lo que impulsa el gasto incremental en plataformas de inteligencia sobre amenazas y modernización de SOC. África presenta curvas de madurez diversas. Sudáfrica lidera la adopción comercial, pero el 90% de las empresas del continente carecen de protocolos adecuados, lo que indica un vasto espacio en blanco. El Banco Central de Nigeria aplica directrices basadas en el riesgo que estimulan la inversión en el sector bancario, mientras que Kenia, Ghana y Egipto intensifican el desarrollo de capacidades tras ataques de alto perfil a portales gubernamentales y plataformas de dinero móvil. Los mercados del resto de África entran en fases de transformación digital respaldadas por financiación multilateral de infraestructuras, lo que desbloquea futuros grupos de ingresos para los proveedores en el mercado de ciberseguridad de Oriente Medio y África. La divergencia regulatoria transfronteriza dificulta el despliegue rápido; sin embargo, las organizaciones persiguen cada vez más una postura de máximo estándar para agilizar las operaciones en múltiples jurisdicciones. Las asociaciones regionales están elaborando plantillas de políticas armonizadas, lo que promete una simplificación del cumplimiento normativo y reducciones de costos a mediano plazo.

Panorama Competitivo

El mercado de ciberseguridad de Oriente Medio y África cuenta con grandes incumbentes globales como Cisco, Palo Alto Networks e IBM que operan junto a especialistas regionales como Help AG y StarLink. La consolidación de proveedores está en marcha a medida que los actores de plataformas adquieren startups de soluciones puntuales para ampliar la amplitud de su cartera. La adquisición de CPX por parte de G42 en 2025 integra análisis impulsados por inteligencia artificial con escala de servicios gestionados, ejemplificando la integración vertical como una cobertura competitiva.

La presencia local es fundamental. LogRhythm | Exabeam inauguró una sede en Riad para alinear sus ofertas con la Visión 2030 de Arabia Saudita, mientras que PureSquare abrió dos oficinas en el Golfo con el objetivo de multiplicar por diez el crecimiento de los ingresos regionales. La diferenciación tecnológica se centra en la inteligencia artificial, el aprendizaje automático y los planos de confianza cero; por ejemplo, A10 Networks publicó directrices de seguridad de aplicaciones de inteligencia artificial que resuenan entre las empresas con enfoque digital.

Las oportunidades de espacio en blanco se concentran en torno a la salud, la habilitación de pymes y los dispositivos de seguridad de la cadena de suministro, donde las soluciones fragmentadas siguen siendo comunes. Los disruptores emergentes como Cipher de Arabia Saudita y Defendis, centrada en África, aseguran financiación para escalar plataformas de detección de amenazas adaptadas a los vectores de ataque locales. La frontera competitiva recompensa cada vez más a los proveedores que combinan fluidez regulatoria, soporte localizado y programas de desarrollo de talento con análisis avanzado de amenazas.

Líderes de la Industria de Ciberseguridad en Oriente Medio y África

Cisco Systems Inc.

Dell Technologies

Kaspersky Lab

IBM Corporation

Check Point Software Technologies Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cyberstarts lanzó un fondo de USD 300 millones para ayudar a las startups israelíes de ciberseguridad a atraer talento.

- Junio de 2025: Los EAU presentaron una estrategia nacional integral de ciberseguridad destinada a proteger la infraestructura crítica.

- Mayo de 2025: El Asesor de Seguridad Nacional de los EAU se reunió con el CEO de Cisco para profundizar la cooperación en inteligencia artificial y ciberseguridad.

- Febrero de 2025: G42 adquirió CPX, integrando a 400 especialistas en su cadena de valor de inteligencia artificial.

Alcance del Informe del Mercado de Ciberseguridad en Oriente Medio y África

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, reportar y contrarrestar las ciberamenazas que son intentos basados en internet para dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware y malware, y mediante phishing, para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de Oriente Medio y África está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), por tamaño de organización (pymes y grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales) y por país (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Endpoints | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Baréin | |

| Kuwait | |

| Omán | |

| Israel | |

| Turquía | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Marruecos | |

| Resto de África |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Baréin | ||

| Kuwait | ||

| Omán | ||

| Israel | ||

| Turquía | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de ciberseguridad de Oriente Medio y África?

El mercado está valorado en USD 3,67 mil millones en 2026 y se prevé que alcance USD 6,54 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado?

Los servicios de seguridad gestionados registran el ritmo más rápido, proyectado a una CAGR del 14,68% hasta 2031.

¿Por qué la ciberseguridad en salud se está expandiendo rápidamente?

Los acelerados programas de salud digital y el creciente despliegue de dispositivos médicos con IoT exponen a los hospitales al ransomware y al malware, lo que respalda una perspectiva de CAGR del 15,02%.

¿Cómo influyen los mandatos de nube soberana en el gasto en seguridad?

Las normas de residencia de datos y de saudización obligan a las organizaciones a construir SOC locales y adoptar servicios gestionados, lo que impulsa la demanda de soluciones y servicios.

¿Qué desafíos enfrentan las pymes africanas en la adopción de la ciberseguridad?

Las restricciones presupuestarias y la aguda escasez de talento dificultan el desarrollo de capacidades internas, lo que empuja a las pymes hacia servicios gestionados basados en suscripción para su protección.

Última actualización de la página el: