Tamaño y cuota del mercado de ciberseguridad de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

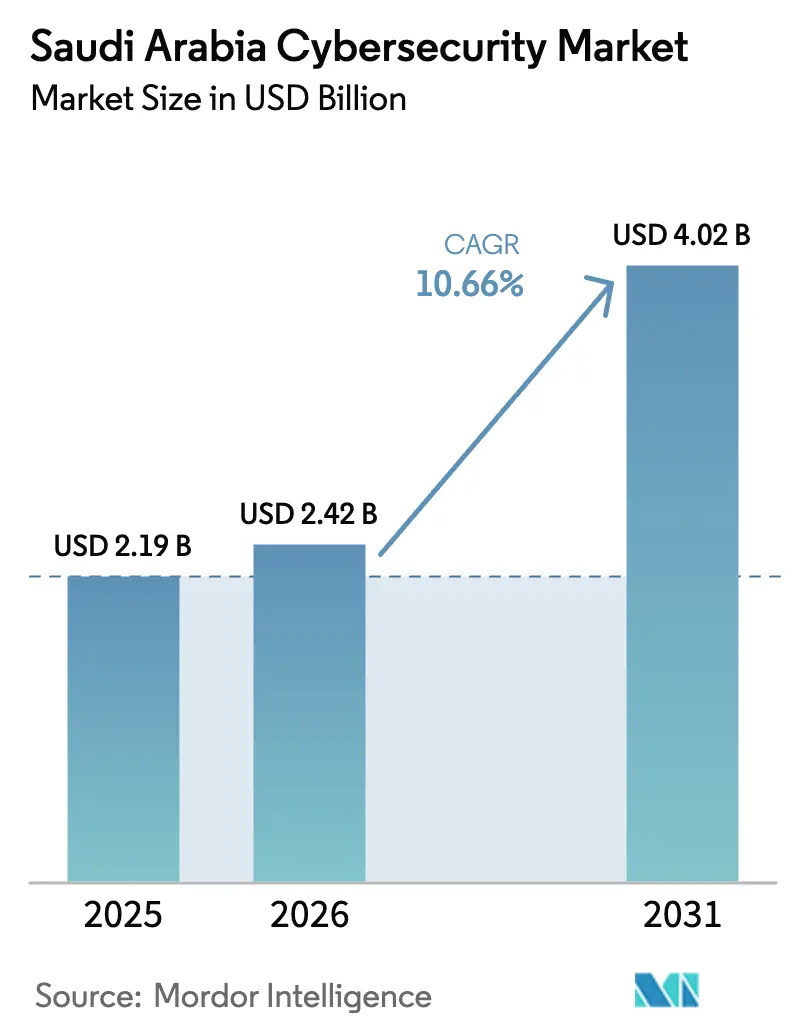

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ciberseguridad de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Arabia Saudita en 2026 se estima en USD 2,42 mil millones, con un crecimiento desde el valor de 2025 de USD 2,19 mil millones y proyecciones para 2031 que muestran USD 4,02 mil millones, creciendo a una CAGR del 10,66% durante el período 2026-2031. El fuerte gasto del sector público, los controles nacionales obligatorios y la rápida migración a la nube son los principales catalizadores, mientras que la escasez de talento cualificado y los procesos de adquisición fragmentados moderan el impulso general. Los mandatos de localización están redefiniendo las estrategias de los proveedores, con actores globales y locales que desarrollan ofertas conjuntas que combinan tecnología internacional con experiencia en cumplimiento normativo saudita. Las directivas gubernamentales en torno a los megaproyectos de Visión 2030, la convergencia OT–TI en activos energéticos y las iniciativas de nube soberana continúan ampliando la oportunidad direccionable para la detección avanzada de amenazas, los marcos de confianza cero y los servicios de seguridad gestionados. Al mismo tiempo, la persistente escasez de ciudadanos sauditas con experiencia en respuesta a incidentes de nivel 3/4 está acelerando el cambio hacia la automatización y las operaciones externalizadas.

Conclusiones clave del informe

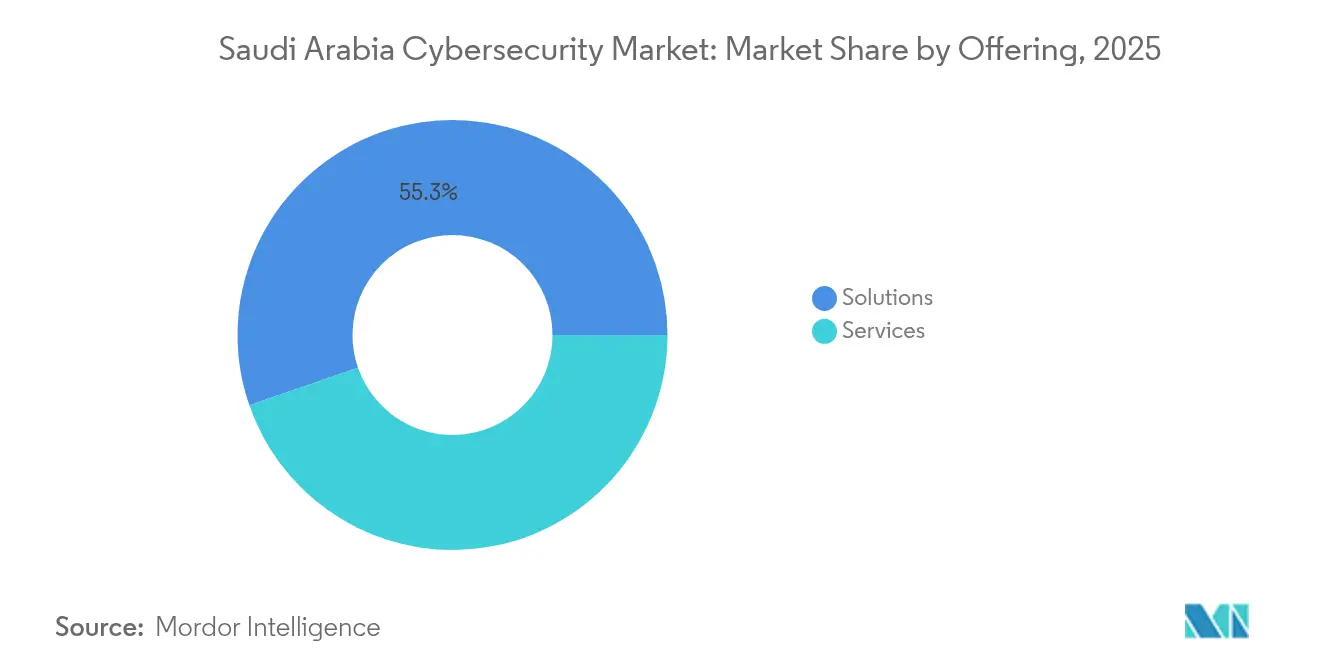

- Por oferta, las soluciones lideraron con una participación de ingresos del 55,30% en 2025; se proyecta que los servicios crezcan a una CAGR del 11,53% hasta 2031.

- Por modo de implementación, la implementación en las instalaciones representó el 70,85% de la cuota del mercado de ciberseguridad de Arabia Saudita en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 14,15% hasta 2031.

- Por industria del usuario final, el gobierno y defensa acaparó el 29,55% del tamaño del mercado de ciberseguridad de Arabia Saudita en 2025; se prevé que la atención médica se expanda a una CAGR del 13,03% entre 2026 y 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 75,10% del tamaño del mercado de ciberseguridad de Arabia Saudita en 2025, aunque las pymes registran el crecimiento más rápido con una CAGR del 14,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ciberseguridad de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrategia Nacional de Ciberseguridad que acelera los despliegues a gran escala de SOC y SIEM | +2.1% | Riad, Yeda, Provincia Oriental | Medio plazo (2-4 años) |

| Cumplimiento obligatorio de los Controles Esenciales de Ciberseguridad de la NCA que impulsa el gasto en sectores críticos | +1.8% | Operadores nacionales de infraestructura crítica | Corto plazo (≤ 2 años) |

| Híper-digitalización de los megaproyectos de Visión 2030 que crea nuevas superficies de ataque | +1.3% | Zonas de proyectos NEOM, Mar Rojo, Qiddiya | Largo plazo (≥ 4 años) |

| Rápida migración a la nube tras la política de SDAIA que habilita nubes públicas alojadas en Arabia Saudita | +1.1% | Centros gubernamentales y de servicios financieros | Medio plazo (2-4 años) |

| Convergencia OT–ICS que eleva los requisitos de seguridad en instalaciones de petróleo y gas | +0.9% | Refinerías de la Provincia Oriental, utilities nacionales | Medio plazo (2-4 años) |

| Creciente reserva de talento nacional que fortalece las capacidades cibernéticas autóctonas | +0.6% | Principales centros urbanos (Riad, Yeda, Damam) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrategia Nacional de Ciberseguridad que acelera los despliegues a gran escala de SOC y SIEM

La Estrategia Nacional de Ciberseguridad de Arabia Saudita ha desbloqueado un gasto récord en centros de operaciones de seguridad con dotación completa de personal y plataformas SIEM de grado empresarial en ministerios y organismos críticos. Cuarenta y nueve organismos federales integran actualmente la IA en los flujos de trabajo de detección de amenazas, convirtiendo al Reino en el referente regional de la gobernanza cibernética coordinada. La contratación estandarizada en el marco de este programa permite descuentos por volumen que favorecen a los proveedores de plataformas que ofrecen análisis de extremo a extremo y orquestación de respuesta a incidentes. Los operadores del sector privado en energía y finanzas replican estos marcos para mantenerse alineados con los estándares federales de referencia. Como resultado, se espera que la supervisión habilitada por IA penetre en el 94% de las grandes organizaciones para 2026, consolidando un ciclo de demanda que sustenta el crecimiento a largo plazo de la detección y respuesta gestionadas.

Cumplimiento obligatorio de los Controles Esenciales de Ciberseguridad de la NCA que impulsa el gasto

El marco ECC-2-2024 actualizado amplía la cobertura obligatoria a todas las entidades que gestionan infraestructura nacional e impone plazos fijos de cumplimiento en cinco dominios de gobernanza [1]Autoridad Nacional de Ciberseguridad, "Controles Esenciales de Ciberseguridad 2024," nca.gov.sa. Los plazos de adquisición se han comprimido, obligando a los consejos de administración a asignar capital adicional para informes de cumplimiento automatizados, supervisión continua y gestión de riesgos de terceros. Los proveedores que combinan plantillas de políticas, bibliotecas de mapeo de controles y paneles de control listos para auditoría obtienen contratos de forma anticipada, mientras que los ingresos por servicios se aceleran a medida que las organizaciones externalizan la Gobernanza-Riesgo-Cumplimiento y las evaluaciones de equipo rojo.

Híper-digitalización de los megaproyectos de Visión 2030 que crea nuevas superficies de ataque

Proyectos emblemáticos como la fábrica de IA de cero emisiones netas de NEOM, valorada en USD 5.000 millones, están fusionando redes OT y TI a una escala sin precedentes, multiplicando los puntos de acceso expuestos y atrayendo adversarios de mayor nivel. Las redes de ciudades inteligentes, los corredores de movilidad autónoma y los complejos médicos conectados requieren segmentación de confianza cero, arquitecturas seguras de lago de datos y detección de anomalías impulsada por IA. La importancia nacional de estos corredores eleva el perfil de amenazas, incentivando la inversión proactiva en protección de puntos de acceso de nueva generación y cifrado de grado industrial.

Rápida migración a la nube tras la política de SDAIA que habilita nubes públicas alojadas en Arabia Saudita

El mandato de nube en primer lugar de SDAIA obliga a que el 80% de las cargas de trabajo gubernamentales residan en nubes locales para 2030 y ya ha impulsado una expansión anual del 16,8% de la capacidad de nube doméstica [2]Autoridad Saudita de Datos e Inteligencia Artificial, "Marco de Política de Nube en Primer Lugar," sdaia.gov.sa. Las regiones de nube soberana operadas por stc, SCCC y socios globales albergan actualmente cargas de trabajo sensibles que anteriormente permanecían estancadas en centros de datos. El riesgo de mala configuración se multiplica en paralelo, convirtiendo la gestión de la postura de seguridad en la nube, la gobernanza de identidades y la microsegmentación de cargas de trabajo en las principales prioridades de adquisición. Las herramientas de seguridad entregadas desde la nube registran actualmente ganancias de dos dígitos, superando el crecimiento en las instalaciones en cada trimestre fiscal auditado desde 2024.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de ciudadanos sauditas con habilidades avanzadas | -1.4% | Centros de operaciones cibernéticas en todo el país | Medio plazo (2-4 años) |

| Adquisición fragmentada en entidades semigubernamentales | -1.1% | Organismos públicos semiautónomos | Corto plazo (≤ 2 años) |

| Alto coste inicial de la rearquitectura de confianza cero | -0.8% | Ministerios con sistemas heredados | Medio plazo (2-4 años) |

| Dependencia de propiedad intelectual extranjera en cifrado | -0.5% | Defensa y utilities | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ciudadanos sauditas con habilidades de respuesta a incidentes de nivel 3/4

A pesar de las becas y los nuevos centros de formación en ciberseguridad, la demanda de talento forense supera la oferta, elevando los salarios entre un 30% y un 40% en un año y situando el coste total de propiedad por encima de los presupuestos internos. Las empresas optan por los servicios de detección gestionados, el triaje asistido por IA y los manuales de seguridad de bajo código para compensar el déficit, aunque la transferencia de conocimientos sigue siendo un desafío sin resolver.

Adquisición fragmentada en entidades semigubernamentales que ralentiza los ciclos de decisión

Más de 300 organismos semigubernamentales llevan a cabo procesos de licitación desconectados; las largas cadenas de aprobación prolongan los ciclos de ventas hasta un 60% en comparación con los contratos privados. La ausencia de contratos agrupados impide los ahorros por volumen y perpetúa la proliferación de herramientas, diluyendo la madurez de la defensa en profundidad en las agencias interconectadas. Aunque la alineación con ECC está armonizando lentamente los requisitos de referencia, la fricción en las compras a corto plazo continúa amortiguando la velocidad agregada del gasto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: los servicios se aceleran a pesar del dominio de las soluciones

Las soluciones siguieron siendo la piedra angular del mercado de ciberseguridad de Arabia Saudita con una contribución de ingresos del 55,30% en 2025, lo que refleja el despliegue obligatorio de controles básicos en ministerios e industrias reguladas. Los cortafuegos de red, los conjuntos de IAM y las plataformas de detección en puntos de acceso formaron la mayor parte de las adquisiciones a medida que maduran las hojas de ruta de confianza cero. Por el contrario, se prevé que el segmento de servicios se expanda a una CAGR del 11,53%, muy por encima de la media del mercado de ciberseguridad de Arabia Saudita del 10,66%. La escasez de talento nacional impulsa la externalización a proveedores de servicios de seguridad gestionados, especialmente para la supervisión SOC 24/7 y la respuesta a incidentes. La demanda de servicios profesionales también aumenta a medida que las empresas buscan orientación especializada para auditorías ECC y arquitectura de seguridad OT.

El cambio de paradigma hacia los servicios es más visible en las instituciones financieras y los operadores de petróleo y gas, donde el cumplimiento normativo y la supervisión continua son de importancia crítica para la misión. Los paquetes de detección y respuesta gestionadas incorporan ahora triaje impulsado por IA y documentación de cumplimiento automatizada para alinearse con los plazos del ECC-2-2024. Los proveedores que ofrecen SOC como Servicio integrado con fuentes de inteligencia de amenazas están captando cuota en el mercado medio, mientras que los integradores globales se asocian con empresas locales para hacer frente a los vectores de ingeniería social específicos en idioma árabe.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de implementación: la transformación de la seguridad en la nube se acelera

Las implementaciones en las instalaciones representaron el 70,85% de la cuota del mercado de ciberseguridad de Arabia Saudita en 2025 debido a las arraigadas preferencias de soberanía de datos y las estrictas cláusulas de residencia que rigen las cargas de trabajo clasificadas. Los ministerios y las refinerías continúan favoreciendo los cortafuegos basados en dispositivos locales y los SIEM de centros de datos reforzados para aplicaciones sensibles.

Las cargas de trabajo de importancia crítica para la misión permanecen en las instalaciones, mientras que los análisis, la colaboración y los portales orientados a los ciudadanos migran a nubes públicas o comunitarias. Esta dualidad impulsa la demanda de plataformas de visibilidad unificada que correlacionan la telemetría en entornos mixtos. Los nodos geográficamente distribuidos de la Empresa Saudita de Computación en la Nube ofrecen ahora servicios integrados de WAF, protección DDoS y cifrado de cargas de trabajo, facilitando la adopción de la nube soberana tanto para las entidades reguladas como para las pymes.

Por industria del usuario final: la atención médica emerge como líder de crecimiento

El gobierno y defensa representaron el 29,55% del tamaño del mercado de ciberseguridad de Arabia Saudita en 2025, anclado por la Estrategia Nacional de Ciberseguridad y los mandatos ECC que exigen supervisión continua, intercambio de inteligencia de amenazas y controles de identidad reforzados. Los marcos de adquisición colectiva conceden precios preferentes a los proveedores certificados, fomentando la consolidación de plataformas a la vez que elevan las barreras de entrada para los proveedores no acreditados.

Se prevé que la atención médica ofrezca el crecimiento más rápido con una CAGR del 13,03% hasta 2031, impulsada por el despliegue de historias clínicas digitales, la expansión de la telesalud y las estrictas cláusulas de protección de datos de la PDPL. Las clínicas, los centros de investigación y los proyectos de hospitales inteligentes integrados en los desarrollos de Visión 2030 están adquiriendo cifrado de puntos de acceso, PACS seguros y microsegmentación de dispositivos médicos. Los mandatos de seguridad por diseño dentro de los nuevos contratos de construcción hospitalaria están otorgando victorias a los proveedores que integran informes de cumplimiento y autenticación multifactor en los flujos de trabajo médicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tamaño de empresa del usuario final: las pymes aceleran la adopción de seguridad

Las grandes empresas retuvieron el 75,10% de la cuota del mercado de ciberseguridad de Arabia Saudita en 2025, impulsadas por la exposición al cumplimiento normativo y las mayores superficies de ataque en los dominios bancario, de hidrocarburos y telecomunicaciones. Estas entidades priorizan la caza de amenazas asistida por IA, SOAR y el análisis de riesgos internos, a menudo ejecutando entornos SOC federados en múltiples unidades de negocio.

Las pymes representan el segmento más dinámico, con un gasto proyectado para crecer a una CAGR del 14,28%. Los paquetes basados en suscripción que combinan seguridad del correo electrónico, protección de puntos de acceso y gestión de vulnerabilidades en un único portal reducen las barreras de entrada. La extensión del ECC a los contratistas de la cadena de suministro crítica obliga a las empresas más pequeñas a documentar su postura de seguridad antes de licitar en proyectos vinculados al Estado, lo que desencadena una primera inversión en cifrado, autenticación y servicios de copia de seguridad gestionados.

Análisis geográfico

Riad concentra aproximadamente el 59,40% del gasto nacional en ciberseguridad en 2025, ya que alberga los ministerios federales, el banco central y la mayoría de las sedes empresariales. Los servicios estatales de alto valor y un creciente conjunto de proveedores de tecnología internacionales convierten a la capital en un objetivo prioritario para las amenazas persistentes avanzadas, impulsando la expansión continua de los SOC y la detección de anomalías basada en IA. Las zonas de innovación respaldadas por el gobierno, como la Ciudad Digital, apoyan a las empresas emergentes que se centran en fuentes de amenazas en idioma árabe, fortaleciendo la oferta local.

La Provincia Oriental constituye el segundo nodo más grande del mercado de ciberseguridad de Arabia Saudita, dominado por las inversiones del sector energético en defensa de SCADA y monitoreo de oleoductos. El programa de Certificado de Cumplimiento de Ciberseguridad para Terceros de Saudi Aramco obliga a cada proveedor a mantener líneas de base de seguridad auditadas, propagando las mejores prácticas a lo largo de la cadena de suministro. A medida que la convergencia OT–TI avanza dentro de las refinerías y complejos petroquímicos, la segmentación por capas, la detección de intrusiones basada en anomalías y el mapeo del nivel de integridad de seguridad se vuelven obligatorios.

El oeste de Arabia Saudita, centrado en Yeda y las ciudades santas, combina la logística comercial con los aumentos del turismo religioso. Las plataformas de verificación biométrica de SDAIA procesan millones de entradas de peregrinos cada temporada, lo que requiere cifrado en tiempo real, aislamiento de red y controles de nube de escalado rápido. La expansión del Puerto Rey Abdalá y las zonas francas adyacentes intensifica los requisitos de seguridad de la cadena de suministro, mientras que los nuevos grupos de atención médica privada que apoyan el turismo médico adoptan el endurecimiento de puntos de acceso y los conjuntos de prevención de pérdida de datos para satisfacer los estándares internacionales de datos de pacientes.

Panorama competitivo

El mercado de ciberseguridad de Arabia Saudita alberga un campo fragmentado donde los proveedores multinacionales, los especialistas regionales y los campeones locales emergentes compiten por los contratos basados en proyectos. IBM, Cisco y Palo Alto Networks aprovechan sus amplias carteras y sus laboratorios globales de inteligencia de amenazas para satisfacer las demandas de escalabilidad empresarial, mientras que sirar by stc y Taqnia Cyber se apoyan en su profundo conocimiento de los matices regulatorios sauditas y el filtrado de contenidos en árabe.

Las alianzas estratégicas dominan el enfoque de comercialización. SCCC combina los motores de análisis de Alibaba Cloud con los centros de datos soberanos de stc para ofrecer seguridad en la nube de grado gubernamental, mientras que los fabricantes de equipos industriales originales se integran con los proveedores de servicios de seguridad gestionados locales para proteger la automatización de refinerías. Las empresas conjuntas frecuentemente incorporan cláusulas de alojamiento local y centros de soporte en árabe para cumplir los umbrales de localización ECC, desplazando los parámetros competitivos desde la paridad de características pura hacia la preparación para el cumplimiento normativo.

Los innovadores de nicho apuntan a espacios en blanco como la visibilidad de la cadena de suministro, la detección de anomalías en OT y la seguridad de modelos de IA. La ronda de financiación de Cipher por USD 13,3 millones pone de manifiesto el apetito inversor por los proveedores de servicios de seguridad gestionados de origen saudita especializados en manuales específicos de sector para energía y logística [3]Cipher, "Anuncio de Financiación Serie A," cipher-ksa.com. Las barreras de entrada al mercado siguen siendo moderadas, aunque la escala requiere acreditación ECC, localización de la interfaz en árabe y presencia en centros de datos de nivel 4 en territorio nacional, factores que en conjunto recompensan a las empresas dispuestas a coinvertir con socios sauditas.

Líderes del sector de ciberseguridad de Arabia Saudita

IBM Corporation

Broadcom Inc.

Cisco Systems Inc.

Palo Alto Networks, Inc.

Fortinet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Mastercard inauguró el Centro de Resiliencia Cibernética de Oriente Medio en Riad en colaboración con Riyad Bank para reforzar las capacidades de defensa regionales.

- Enero de 2025: SEALSQ y WISeKey introdujeron iniciativas de seguridad IoT resistentes a la computación cuántica en apoyo de los objetivos nacionales de transformación digital.

- Diciembre de 2024: La Empresa Saudita de Computación en la Nube anunció la expansión geográfica más allá de Riad para satisfacer la creciente demanda de nube soberana en consonancia con la Política Nacional de Nube en Primer Lugar.

- Noviembre de 2024: Cipher obtuvo USD 13,3 millones en financiación previa a la oferta pública inicial de Impact 46 para escalar los servicios de seguridad gestionados en sectores regulados.

Alcance del informe del mercado de ciberseguridad de Arabia Saudita

El mercado de ciberseguridad de Arabia Saudita se define en función de los ingresos generados por las soluciones y servicios que utilizan diversas industrias de usuarios finales en todo el país. El alcance del estudio no incluye las soluciones de seguridad física ni los sistemas de control industrial. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las fuentes primarias. El informe también cubre los principales factores que afectan al crecimiento del mercado en términos de impulsores y restricciones.

El mercado de ciberseguridad de Arabia Saudita está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de puntos de acceso y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (en las instalaciones y nube), por tamaño de organización (pymes, grandes empresas), por vertical de usuario final (BFSI, atención médica, TI y telecomunicaciones, industria y defensa, comercio minorista, energía y utilities, manufactura y otras industrias de usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | |

| Seguridad de datos | |

| Gestión de identidades y accesos | |

| Protección de infraestructuras | |

| Gestión integrada de riesgos | |

| Seguridad de redes | |

| Seguridad de puntos de acceso | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Nube |

| En las instalaciones |

| BFSI |

| Atención médica |

| TI y telecomunicaciones |

| Gobierno y defensa |

| Comercio minorista y comercio electrónico |

| Energía y utilities |

| Manufactura |

| Otros |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Por oferta | Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | ||

| Seguridad de datos | ||

| Gestión de identidades y accesos | ||

| Protección de infraestructuras | ||

| Gestión integrada de riesgos | ||

| Seguridad de redes | ||

| Seguridad de puntos de acceso | ||

| Servicios | Servicios profesionales | |

| Servicios gestionados | ||

| Por modo de implementación | Nube | |

| En las instalaciones | ||

| Por industria del usuario final | BFSI | |

| Atención médica | ||

| TI y telecomunicaciones | ||

| Gobierno y defensa | ||

| Comercio minorista y comercio electrónico | ||

| Energía y utilities | ||

| Manufactura | ||

| Otros | ||

| Por tamaño de empresa del usuario final | Grandes empresas | |

| Pequeñas y medianas empresas (pymes) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Arabia Saudita?

El mercado alcanza los USD 2,42 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado?

Se proyecta que los ingresos aumenten hasta USD 4,02 mil millones para 2031, lo que refleja una CAGR del 10,66%.

¿Qué vertical de usuario final crece más rápidamente?

La atención médica lidera con una CAGR del 13,03% gracias al despliegue de historias clínicas electrónicas y la expansión de la telemedicina.

¿Por qué las soluciones de seguridad en la nube están ganando impulso?

El mandato de nube en primer lugar de SDAIA y las regiones de nube soberana están impulsando a las organizaciones a adoptar controles nativos de nube, lo que resulta en una CAGR del 14,15% para las implementaciones en la nube.

Última actualización de la página el: