Tamaño y Cuota del Mercado de Ciberseguridad de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

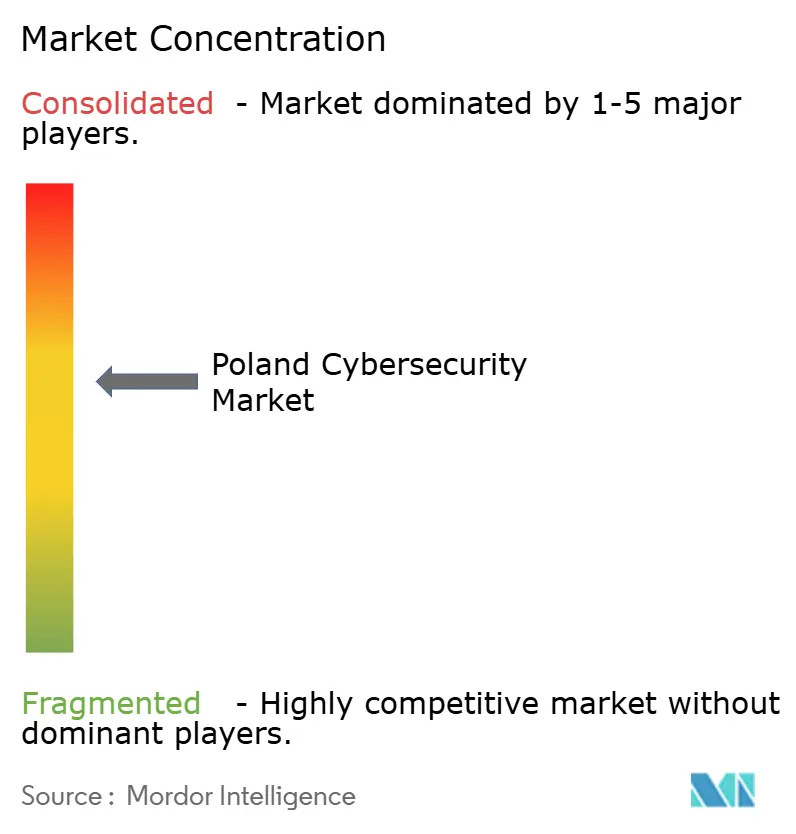

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Polonia crezca de USD 1,61 mil millones en 2025 a USD 1,7 mil millones en 2026 y se pronostica que alcanzará USD 2,26 mil millones en 2031 a una CAGR del 5,80% durante el período 2026-2031. La aceptación a nivel directivo de la seguridad como un requisito operativo fundamental, en lugar de una actualización tecnológica discrecional, es ahora habitual. Los equipos de adquisiciones integran de manera rutinaria licencias de protección contra amenazas en cada nuevo despliegue de nube, 5G o inteligencia artificial, creando un ritmo de pedidos recurrentes que apunta a una demanda estructural profundamente arraigada. La tensión geopolítica ha agudizado este impulso al adelantar el gasto del sector público en plataformas de inteligencia de amenazas y nubes gubernamentales seguras. Los proveedores locales se benefician porque la proximidad a los usuarios finales reduce los tiempos de respuesta a incidentes, mientras que los proveedores internacionales invierten en soporte en idioma polaco y gestión de datos en territorio nacional para cumplir con las normativas de cumplimiento. En conjunto, estos cambios sugieren que el mercado de ciberseguridad de Polonia está entrando en una fase en la que los contratos de suscripción y de servicios gestionados dominan los flujos de caja, impulsando flujos de ingresos recurrentes y predecibles a lo largo de la cadena de valor.

Conclusiones Clave del Informe

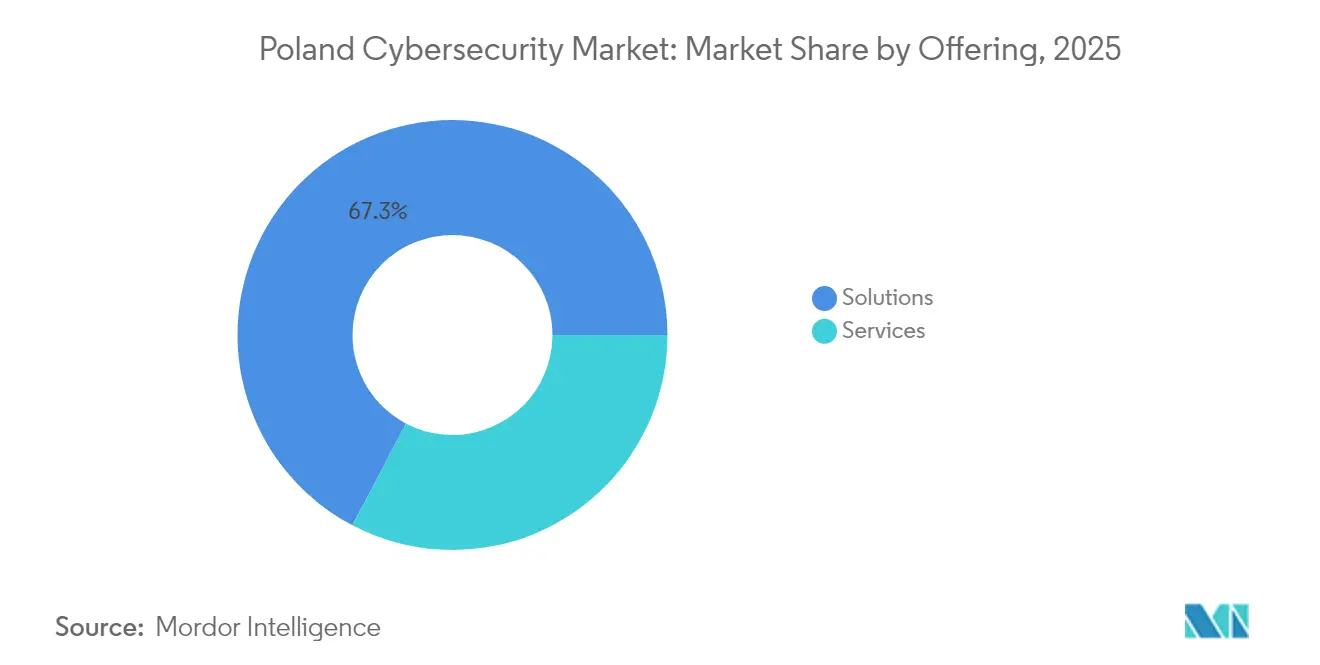

- Por oferta, las soluciones lideraron con un 67,30% de cuota del mercado de ciberseguridad de Polonia en 2025, mientras que se pronostica que los servicios se expandirán a una CAGR del 15,05% hasta 2031.

- Por modo de implementación, las implementaciones locales retuvieron el 53,90% del tamaño del mercado de ciberseguridad de Polonia en 2025; se proyecta que la nube crecerá a una CAGR del 18,15% entre 2026 y 2031.

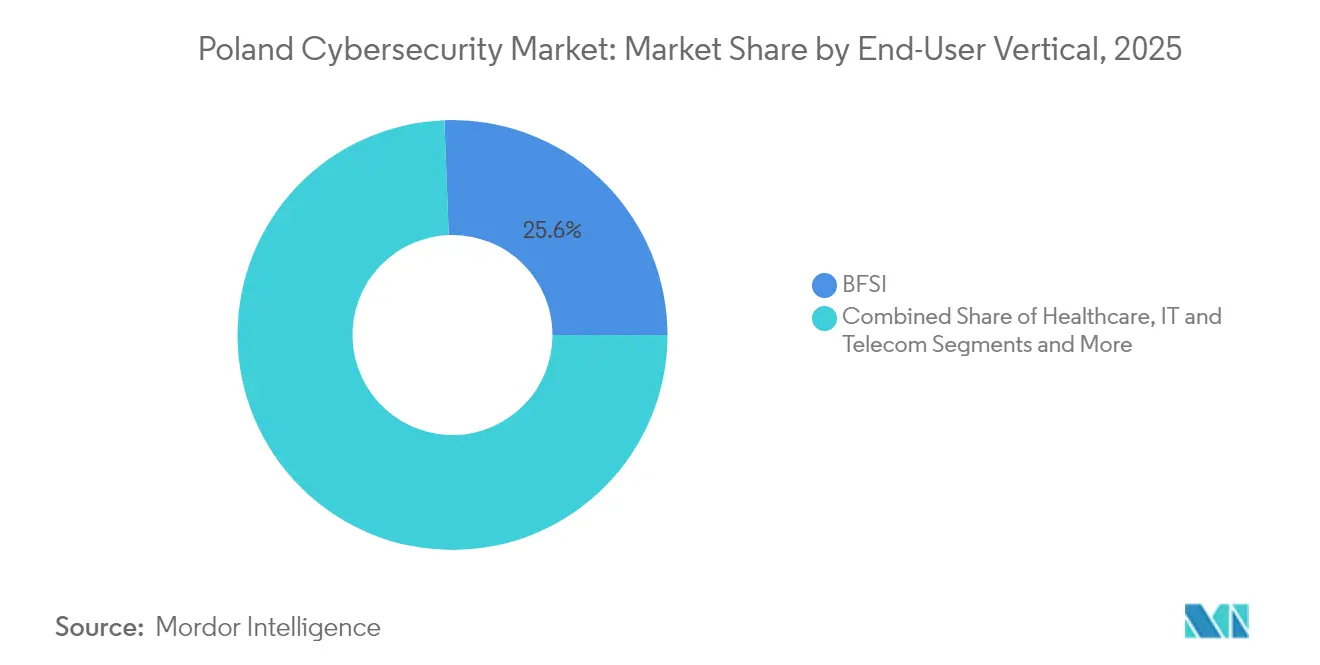

- Por vertical de usuario final, el segmento BFSI representó el 25,60% de la cuota del mercado de ciberseguridad de Polonia en 2025, mientras que la atención médica avanza a una CAGR del 18,55% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron el 70,80% de la cuota del tamaño del mercado de ciberseguridad de Polonia en 2025, mientras que las PyMEs registran la CAGR pronosticada más alta del 16,75% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a la nube pública entre empresas medianas | +1.8% | Nacional; Varsovia, Cracovia, Breslavia | Mediano plazo (2-4 años) |

| Ataques centrados en OT sobre el cinturón manufacturero | +1.5% | Silesia, Wielkopolska | Corto plazo (≤ 2 años) |

| Adopción de seguridad gestionada por las PyMEs | +1.2% | Nacional; ciudades secundarias | Mediano plazo (2-4 años) |

| Gasto gubernamental impulsado por el ciberespionaje | +2.0% | Nacional; regiones orientales | Corto plazo (≤ 2 años) |

| Expansión de la banca digital y confianza cero | +1.0% | Nacional; centros urbanos | Mediano plazo (2-4 años) |

| Inversión nacional en nube, 5G e IA | +1.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Migración a la Nube Pública entre las Medianas Empresas Polacas

Las empresas medianas que omitieron grandes ciclos de infraestructura local están adoptando nubes públicas como su primera plataforma de infraestructura principal, acelerando los desembolsos iniciales en controles de seguridad nativos de la nube. A medida que las facturas de uso aumentan, los consejos de administración cuestionan si las salvaguardas integradas son suficientes, impulsando a proveedores especializados hacia etapas de adquisición más tempranas. El mercado de ciberseguridad de Polonia gana así un nuevo conjunto de compradores cuyos plazos de adopción están comprimidos en relación con los de sus pares de mayor tamaño. Los proveedores que ofrecen orquestación de políticas simplificada resultan ganadores, porque los equipos reducidos necesitan herramientas que oculten la complejidad de la nube [1]Thales Group, "Estudio Europeo de Seguridad en la Nube 2024," thalesgroup.com.

Fuerte Aumento de los Ataques Centrados en OT sobre el Cinturón Manufacturero de Polonia

Las plantas de automoción y maquinaria pesada en Silesia y Wielkopolska enfrentan un número creciente de incidentes de OT a medida que los atacantes explotan redes de fábrica y corporativas convergidas. Cada nuevo brazo robótico añade un punto de ingreso, por lo que los gestores de planta ahora incluyen la segmentación y la detección de anomalías en los presupuestos de modernización. Los integradores que abren oficinas locales subrayan cómo la manufactura se está convirtiendo en el siguiente segmento de crecimiento vertical después de las finanzas y las telecomunicaciones. Los informes anuales que ahora revelan tiempos de inactividad de las fábricas subrayan que la resiliencia cibernética tiene una materialidad financiera clara.

Auge en la Adopción de Seguridad Gestionada por las PyMEs en un Contexto de Escasez de Talento

Las pequeñas empresas tienen dificultades para contratar personal de seguridad cualificado, lo que impulsa un giro hacia servicios gestionados de detección, respuesta y gestión de incidentes. Los contratos empaquetados convierten los costes variables de licencias en gastos operativos predecibles y proporcionan acuerdos de nivel de servicio documentados que los auditores consideran favorablemente. Dado que las PyMEs representan una gran proporción del empleo nacional, los ingresos por suscripción de miles de clientes más pequeños aportan amplitud y estabilidad a las carteras de los proveedores.

Las Preocupaciones por el Ciberespionaje Elevan el Gasto Gubernamental

Los intentos de intrusión vinculados a Estados han llevado a Varsovia a reservar USD 760 millones para ciberdefensas en el ciclo presupuestario actual. Las licitaciones públicas exigen cada vez más transparencia en la cadena de suministro y cláusulas de transferencia de conocimiento, lo que eleva las barreras de entrada para los productos de caja negra y construye un grupo nacional de especialistas certificados. La inyección directa de fondos eleva los volúmenes de licencias a corto plazo y, de manera indirecta, impulsa la contratación en el sector privado[3]Departamento de Estado de los Estados Unidos, "Memorando de Entendimiento de Ciberseguridad entre EE. UU. y Polonia," state.gov .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de adquisición fragmentados en el sector público | −0.8% | Nacional; todos los niveles administrativos | Largo plazo (≥ 5 años) |

| Restricciones presupuestarias entre los entes municipales | −1.2% | Municipios más pequeños; regiones rurales | Mediano plazo (2-4 años) |

| Baja penetración del ciberseguro | −0.5% | Nacional; especialmente PyMEs | Largo plazo (≥ 5 años) |

| Complejidad de integración en entornos de múltiples proveedores | −0.7% | Nacional; grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Adquisición Fragmentados en el Sector Público que Ralentizan el Cierre de Acuerdos

Las estructuras de compra descentralizadas obligan a los proveedores a navegar por revisiones legales redundantes en ministerios, organismos y consejos. Los retrasos resultantes elevan los costes de las licitaciones y pueden disuadir a los proveedores más pequeños, reduciendo la diversidad competitiva. Las iniciativas de base orientadas hacia acuerdos marco conjuntos han comenzado, pero la adopción es desigual, por lo que los ciclos de ventas siguen siendo prolongados.

Restricciones Presupuestarias entre los Entes Municipales que Limitan la Adopción de Herramientas Avanzadas

Las autoridades locales equilibran los servicios ciudadanos esenciales frente al creciente coste de las herramientas de seguridad. Las subvenciones nacionales cubren a menudo el hardware, pero no los gastos operativos, por lo que los consejos dudan en comprometerse con implementaciones completas. Esto crea una protección desigual en los servicios críticos, con salvaguardas avanzadas más comunes en las ciudades que en las zonas rurales. Los proveedores que ofrecen precios basados en el uso reportan ciclos de ventas más cortos en los distritos con restricciones presupuestarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones de Seguridad Siguen Siendo el Ancla de los Ingresos

Las soluciones capturaron el 67,30% de la cuota del mercado de ciberseguridad de Polonia en 2025, lo que subraya el dominio perdurable de las licencias para cortafuegos de red, suites de endpoints y agentes de acceso a la nube. Las renovaciones perimetrales a nivel empresarial previas al cumplimiento de NIS2 mantienen las líneas de pedido, lo que lleva a los revendedores a profundizar en sus capacidades de soporte técnico. Dado que los marcos rara vez reemplazan todas las herramientas a la vez, las actualizaciones incrementales estabilizan los ingresos de los distribuidores.

Se pronostica que los servicios se expandirán a una CAGR del 15,05%, superando el crecimiento general del tamaño del mercado de ciberseguridad de Polonia. La consultoría de cumplimiento normativo crece con mayor rapidez a medida que las organizaciones buscan auditores externos versados en directivas europeas. La detección y respuesta gestionadas atraen a las empresas medianas que desean cobertura permanente sin necesidad de construir un SOC operativo las 24 horas. Los clientes ahora evalúan a los socios de servicios por la madurez de sus cadenas de herramientas de IA en lugar del número de empleados, lo que refleja un cambio pronunciado en el valor percibido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La Trayectoria de la Nube se Acelera

Las implementaciones locales representaron el 53,90% del tamaño del mercado de ciberseguridad de Polonia en 2025. Los datos sensibles en defensa y energía permanecen en centros de datos privados, pero cada renovación de hardware lleva a los arquitectos a cuestionar otro ciclo de capital, erosionando gradualmente la cuota local aunque el gasto absoluto se mantenga estable.

La seguridad en la nube disfruta de una perspectiva de CAGR del 18,15%, la más rápida entre los modelos de implementación. Los datos de Thales que muestran que el 61% de las organizaciones europeas clasifican al menos el 40% de sus datos en la nube como sensibles aceleran la aprobación por parte de los consejos de administración de servicios avanzados de cifrado y gestión de claves. Las licencias de suscripción se alinean con los presupuestos de gastos operativos, reduciendo la fricción en comparación con los dispositivos de alto capital y acelerando la adopción.

Por Vertical de Usuario Final: La Atención Médica Avanza con Fuerza

El segmento BFSI representó el 25,60% de la cuota del tamaño del mercado de ciberseguridad de Polonia en 2025, lo que subraya su papel como referente de mejores prácticas. PKO Bank Polski registró 8 millones de usuarios móviles activos en el primer trimestre de 2024, impulsando la adopción de arquitecturas de confianza cero centradas en la identidad que posteriormente se extendieron a sectores menos regulados.

Se estima que la atención médica crecerá a una CAGR del 18,55% hasta 2031. Los dispositivos conectados de telemedicina y los registros electrónicos de salud multiplican los puntos de exposición, por lo que los administradores hospitalarios asignan presupuestos específicos para la mitigación de ransomware. La Federación Hospitalaria Polaca cuenta con aproximadamente 170 empresas emergentes de salud digital que incorporan la seguridad en la fase de diseño, lo que promete una sólida cartera de futuras herramientas clínicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa del Usuario Final: Las PyMEs Muestran un Rápido Potencial al Alza

Las grandes empresas mantuvieron el 70,80% de la cuota del mercado de ciberseguridad de Polonia en 2025, impulsadas por superficies de ataque complejas y hojas de ruta plurianuales en la banca, las telecomunicaciones y la energía. Las plataformas integradas que reducen la fatiga de alertas otorgan ventaja a los proveedores de suites durante las renovaciones. Las decisiones de compra de las empresas de primer nivel influyen en la credibilidad del proveedor en las cuentas más pequeñas.

Se proyecta que las PyMEs crecerán a una CAGR del 16,75%, lo que señala que la seguridad es ahora vista como un elemento esencial para la continuidad del negocio. La escasez de talento empuja a los propietarios hacia servicios gestionados llave en mano, liberando al personal interno para trabajar en las aplicaciones principales. Los ingresos recurrentes de miles de pequeñas suscripciones pueden igualar en conjunto a los contratos de grandes empresas, ofreciendo a los proveedores una base de ingresos diversificada.

Análisis Geográfico

Varsovia concentra la mayor cuota del gasto, al albergar las sedes de los principales bancos, telecomunicaciones y organismos gubernamentales. Los proveedores internacionales establecen centros de soporte regional en la capital, reduciendo los tiempos de respuesta y mejorando la satisfacción del cliente. Una densa red de universidades proporciona titulados cualificados que alimentan un vibrante ecosistema de empresas emergentes orientado a cubrir nichos de seguridad específicos.

Cracovia y Breslavia conforman los centros de ciberseguridad de segundo nivel de Polonia. Los centros de servicios compartidos de empresas tecnológicas globales pilotan aquí nuevas herramientas antes de su despliegue mundial, lo que otorga a los equipos locales influencia sobre las hojas de ruta de productos. Los mayores referentes salariales impulsan a los especialistas a obtener certificaciones avanzadas, profundizando el conjunto de talento disponible para las empresas medianas de las regiones adyacentes.

Las regiones industriales como Silesia y Wielkopolska concentran plantas de maquinaria pesada y automoción que ahora demandan salvaguardas específicas para OT. Los proveedores que antes atendían únicamente redes de TI se asocian con integradores de automatización para proteger las líneas de producción. Las agencias de desarrollo regional ofrecen subvenciones para auditorías de resiliencia cibernética, impulsando a los proveedores a combinar tecnología con módulos de formación de la fuerza laboral que elevan la madurez general.

Panorama Competitivo

Las suites globales y los especialistas locales compiten intensamente en los subsegmentos. Cisco, Check Point y Palo Alto Networks dominan los grandes proyectos de cortafuegos y endpoints aprovechando las economías de escala y las estructuras de soporte consolidadas. Los referentes locales como Asseco y Comarch contrarrestan con módulos de cumplimiento normativo específicos para Polonia y mesas de soporte bilingüe que resuenan entre los compradores del sector público.

Las alianzas estratégicas son una táctica clave de crecimiento. La adquisición de Infocomp por parte de Asseco amplió su presencia en atención médica y abrió oportunidades de venta cruzada, mientras que los proveedores globales forjan alianzas de reventa que integran sus ofertas de seguridad en la nube en paquetes de servicios gestionados operados por telecomunicaciones. Este enfoque ayuda a llegar a las PyMEs que rara vez adquieren de manera directa, difuminando la línea entre competidor y socio.

Los flujos de inversión destacan el potencial de espacios sin explotar. El capital de riesgo apunta a empresas emergentes en gestión de acceso privilegiado y tecnología de engaño, lo que refleja la confianza en el talento de ingeniería polaco. Las empresas internacionales abren laboratorios de investigación de amenazas para aprovechar mano de obra cualificada a costes competitivos, enriqueciendo aún más el ecosistema local y elevando la sofisticación del mercado de ciberseguridad de Polonia.

Líderes de la Industria de Ciberseguridad de Polonia

TestArmy Group

RED TEAM Sp. z o.o. Sp.k.

TraceRoute42 sp. z o.o.

Framework Security

Cyberlands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Microsoft confirmó una inversión de USD 700 millones en nueva capacidad de centros de datos y programas de formación en seguridad en Polonia.

- Febrero de 2025: Fudo Security obtuvo 40 millones de PLN (USD 10,2 millones) del fondo bValue para escalar soluciones de gestión de acceso privilegiado.

- Enero de 2025: Inovo.vc lideró una ronda de financiación semilla de USD 2 millones para SplxAI, una empresa emergente que diseña capas de seguridad para aplicaciones de IA.

- Octubre de 2024: Estados Unidos y Polonia firmaron un Memorando de Entendimiento para fortalecer las iniciativas conjuntas de ciberdefensa.

Alcance del Informe del Mercado de Ciberseguridad de Polonia

Las soluciones de ciberseguridad ayudan a las organizaciones a monitorear, reportar y contrarrestar las ciberamenazas para mantener la confidencialidad de los datos. Se espera que la adopción de soluciones de ciberseguridad crezca en consonancia con el aumento de la penetración de internet entre los países en desarrollo y desarrollados. La necesidad de ciberseguridad ha aumentado dado que cada sistema en el mundo actual está conectado a internet, lo que hace que los datos sean más accesibles para los ciberdelincuentes.

El mercado de ciberseguridad de Polonia está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, equipos de seguridad de red, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (PyMEs y grandes empresas) y por vertical de usuario final (BFSI, atención médica, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Endpoints | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Endpoints | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PyMEs) | |

| Grandes Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ciberseguridad de Polonia para 2031?

Se pronostica que el mercado alcanzará USD 2,26 mil millones en 2031 impulsado por la adopción de la nube, una mayor inversión del sector público y la escalada de los niveles de amenaza.

¿Qué segmento crece más rápido dentro de la industria de ciberseguridad de Polonia?

Los servicios gestionados de seguridad, en particular entre las PyMEs, lideran el crecimiento con una CAGR proyectada del 15,05%, ya que las empresas buscan monitoreo y respuesta externalizados durante las 24 horas.

¿Por qué la atención médica es el vertical de usuario final de más rápida expansión?

La telemedicina, los dispositivos conectados y las estrictas normas de privacidad de datos impulsan a los hospitales a invertir en mitigación de ransomware y gestión de identidades, lo que resulta en una CAGR pronosticada del 18,55%.

¿Cómo afecta la tensión geopolítica al gasto en ciberseguridad en Polonia?

Los intentos de intrusión vinculados a Estados han desencadenado asignaciones gubernamentales de USD 760 millones para inteligencia de amenazas, redes seguras y formación especializada, impulsando los volúmenes de licencias.

Última actualización de la página el: