Tamaño y Participación del Mercado de Ciberseguridad de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

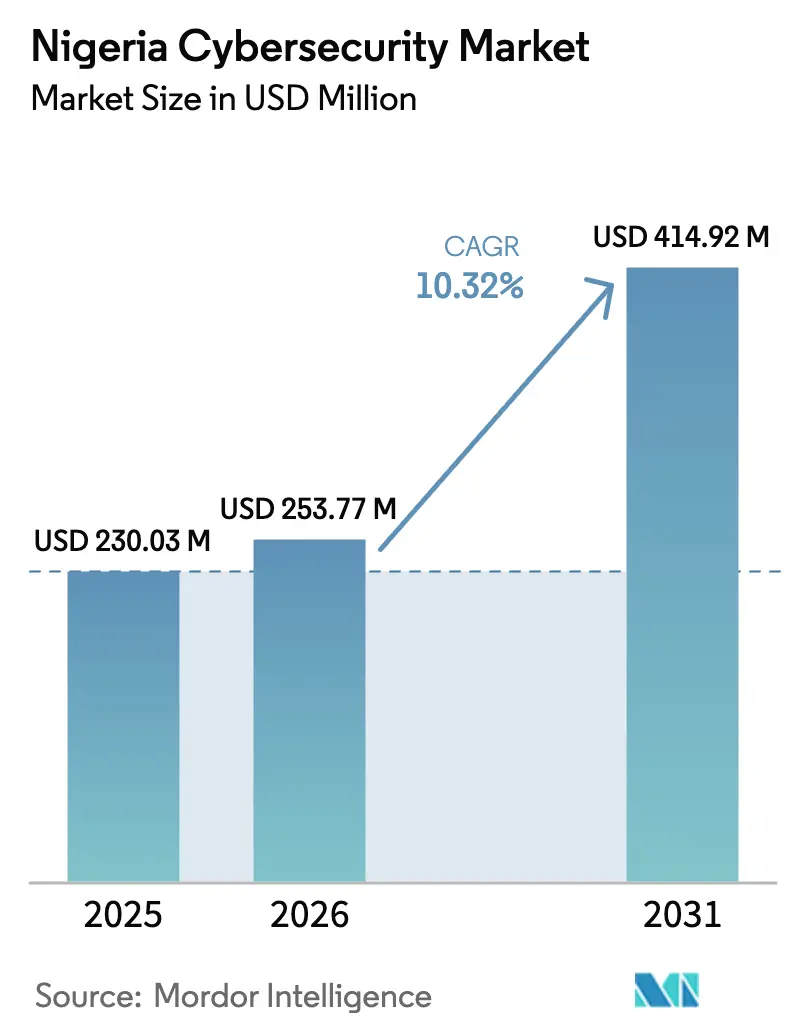

| Tamaño del mercado en el año base (2025) | 230.03 Millones de dólares |

| Tamaño del Mercado (2026) | 253.77 Millones de dólares |

| Tamaño del Mercado (2031) | 414.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Nigeria por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Nigeria fue valorado en USD 230,03 millones en 2025 y se estima que crecerá desde USD 253,77 millones en 2026 hasta alcanzar USD 414,92 millones en 2031, a una CAGR del 10,32% durante el período de previsión (2026-2031). La adopción generalizada de pagos digitales, los estrictos mandatos de la Ley Nacional de Protección de Datos y un entorno de TI cada vez más centrado en la nube impulsan colectivamente la demanda, mientras que el suministro eléctrico intermitente y la escasez de profesionales certificados moderan el ritmo. La aceleración del despliegue de redes 5G en Lagos y Abuja amplía la superficie de ataque, lo que lleva a las empresas a integrar detección de amenazas nativa en la nube, marcos de confianza cero y análisis impulsados por IA. La intensidad competitiva es elevada: los proveedores globales atraen a grandes bancos y operadoras de telecomunicaciones, mientras que los especialistas locales se diferencian mediante experiencia regulatoria y servicios gestionados de nicho. Un flujo sostenido de capital de riesgo hacia empresas emergentes de tecnología financiera y tecnología sanitaria está ampliando la base de clientes para paquetes de seguridad asequibles y basados en suscripción dirigidos a las PYMEs, reforzando el impulso a mediano plazo del mercado de ciberseguridad de Nigeria.

Conclusiones Clave del Informe

- Por modo de implementación, la seguridad entregada en la nube capturó el 57,20% de la participación del mercado de ciberseguridad de Nigeria en 2025 y se expande a una CAGR del 20,40% hasta 2031.

- Por industria del usuario final, el sector BFSI representó el 29,20% del tamaño del mercado de ciberseguridad de Nigeria en 2025, mientras que se proyecta que el sector salud registre la CAGR más rápida del 21,90% hasta 2031.

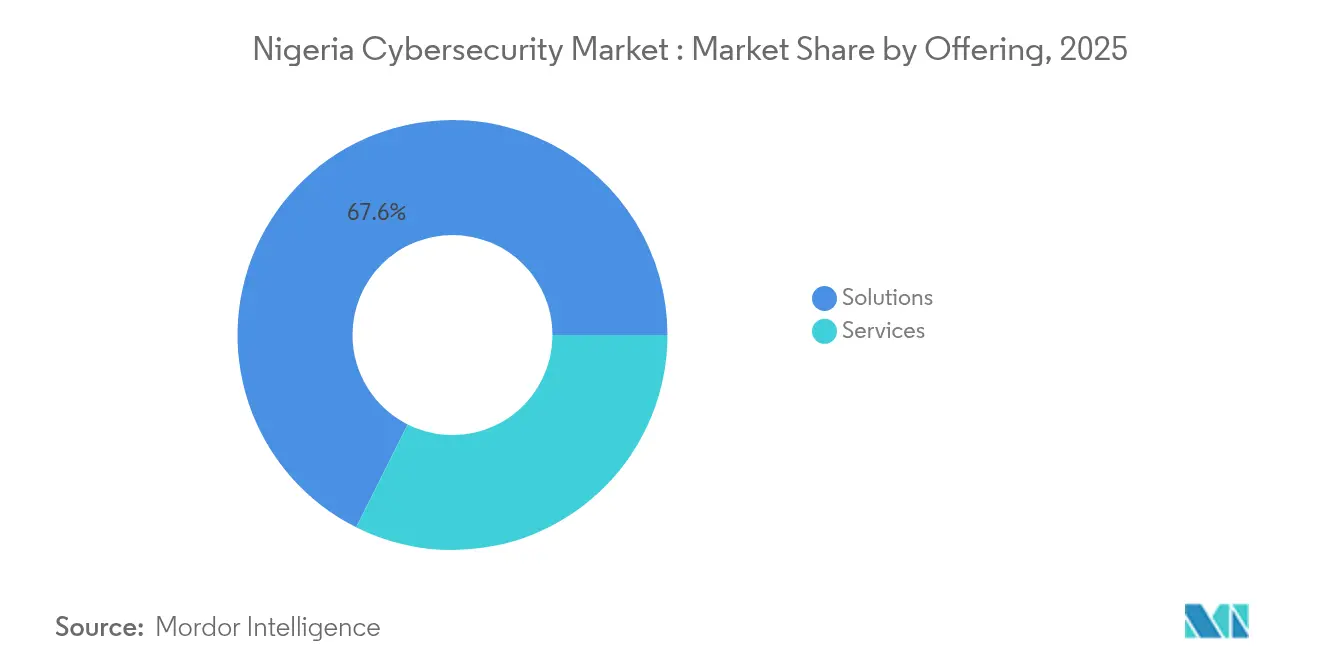

- Por oferta, las soluciones mantuvieron una participación de ingresos del 67,60% en 2025; los servicios gestionados registran la CAGR más alta del 17,20% hasta 2031.

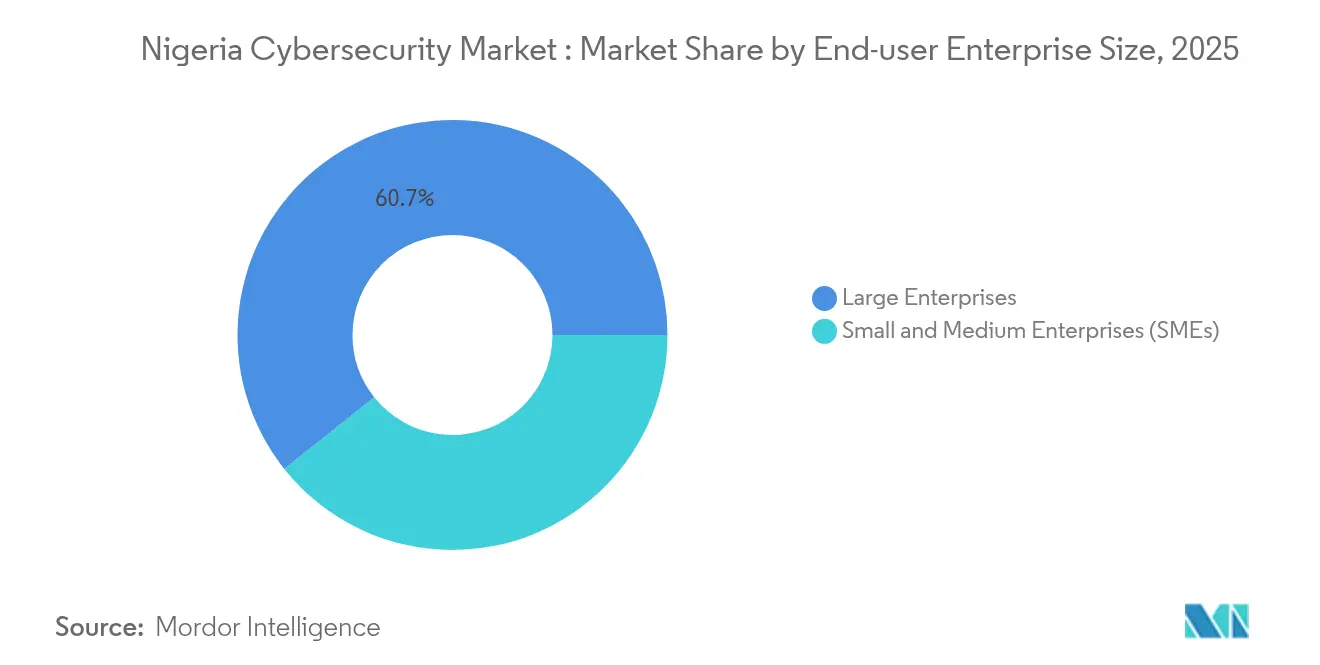

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 60,70% de la participación del tamaño del mercado de ciberseguridad de Nigeria en 2025, pero se prevé que las PYMEs crezcan a una CAGR del 18,60% entre 2026 y 2031.

- Digital Encode, CyberSOC Africa, Microsoft, Cisco, Fortinet e IBM controlaron conjuntamente una participación estimada del 47,60% del mercado de ciberseguridad de Nigeria en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de economía sin efectivo | +2.1% | Lagos, Abuja, Port Harcourt | Corto plazo (≤ 2 años) |

| Cumplimiento de protección de datos | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Ransomware en petróleo y gas | +1.2% | Delta del Níger | Corto plazo (≤ 2 años) |

| Política de Nube Primero | +1.9% | Centros administrativos nacionales | Mediano plazo (2-4 años) |

| Expansión del 5G | +1.4% | Lagos y Abuja, despliegue nacional | Largo plazo (≥ 4 años) |

| Inversiones de capital de riesgo en tecnología financiera | +1.7% | Lagos, efecto secundario en Abuja | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Políticas de economía sin efectivo

El impulso acelerado de Nigeria hacia los pagos sin efectivo magnifica la exposición al riesgo relacionado con el fraude, obligando a los bancos a invertir en monitoreo de transacciones de extremo a extremo, autenticación multifactor y plataformas de tokenización. Las pérdidas por fraude de NGN 9.750 millones en el primer semestre de 2023 obligaron a los prestamistas a adoptar iniciativas de inteligencia compartida como la Operación Radar, que difunde amenazas en tiempo real entre las instituciones. La directiva del Banco Central de 2024 que vincula el BVN al NIN para todas las cuentas de Nivel 1 refuerza los controles de identidad y abre flujos de ingresos para proveedores de verificación basados en API que se integran perfectamente con los sistemas bancarios centrales. Las empresas de tecnología financiera de pagos que incorporan funciones de cumplimiento en la capa de aplicación obtienen una ventaja competitiva, lo que ilustra cómo la regulación transforma la seguridad de un centro de costos en un factor de diferenciación.[1]BusinessDay Staff, "Nigeria ocupa el puesto 14 en el índice global de riesgo de ciberataques," businessday.ng

Cumplimiento de protección de datos

La Ley de Protección de Datos de Nigeria exige el consentimiento explícito, la notificación de brechas y el registro de los principales responsables del tratamiento de datos. Las sanciones que oscilan entre NGN 2 millones y NGN 10 millones elevan el cumplimiento de opcional a esencial. La concesión de licencias a las Organizaciones de Cumplimiento de Protección de Datos ya ha generado NGN 2.000 millones en honorarios, y más de 115.000 profesionales de privacidad han sido capacitados para cubrir las brechas de asesoramiento. La demanda de herramientas de cifrado listas para auditoría, prevención de pérdida de datos y gestión de derechos está aumentando en los sectores financiero, sanitario y de comercio electrónico. Las empresas que se alinean tempranamente convierten el cumplimiento en capital de confianza, acortando los ciclos de ventas, especialmente en acuerdos de externalización transfronteriza. [2]Fuente: Comisión de Comunicaciones de Nigeria, "La preparación digital de Nigeria asciende al 71%," ncc.gov.ng

Ransomware en petróleo y gas

Los actores de amenazas sofisticados apuntan cada vez más a los sistemas de control de perforación, las redes SCADA de oleoductos y la automatización de refinerías. Los operadores internacionales que abandonan activos terrestres dejan brechas de seguridad transicionales que los compradores locales se apresuran a cerrar con microsegmentación específica para tecnología operacional, detección de anomalías y servicios de respuesta a incidentes bajo contrato. Solo el 50% de las empresas energéticas cuentan con ciberseguros; los aumentos de primas superiores al 300% empujan al sector hacia la modelización de riesgos basada en consecuencias y estrategias de aislamiento de redes. El mercado de ciberseguridad de Nigeria se beneficia a medida que los proveedores de seguridad para tecnología operacional ofrecen soluciones robustecidas capaces de funcionar a pesar de fluctuaciones en el ancho de banda o cortes de energía.[3]Fuente: Equipo de Investigación de Dojah, "Las pérdidas por fraude bancario se disparan en el impulso sin efectivo," dojah.io Fuente: Victor Esemosele, "El Banco Central de Nigeria exige la vinculación del BVN/NIN," businessday.ng

Política de Nube Primero

Las agencias del sector público adoptan plataformas de correo electrónico, colaboración y ERP entregadas como SaaS en línea con la Política Federal de Nube Primero. Los controles de seguridad deben satisfacer por tanto las cláusulas de soberanía de datos, lo que impulsa el surgimiento de arquitecturas híbridas que almacenan registros sensibles de ciudadanos en instalaciones dentro del país mientras delegan los análisis de cómputo intensivo a los hiperescaladores. La demanda de ofertas de protección de cargas de trabajo en la nube y gestión de postura que automatizan la evidencia de cumplimiento se dispara. La escasez de habilidades fomenta un auge paralelo en la detección y respuesta gestionadas (MDR) especializada para entornos multiinquilino que sirven a ministerios y organismos paraestatales.[4]Fuente: Redacción de BankInfoSecurity, "Adopción de ciberseguros en el sector petrolero africano," bankinfosecurity.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja adopción de ciberseguros | -1.3% | Nacional | Mediano plazo (2-4 años) |

| Inestabilidad en el suministro eléctrico | -1.6% | Nacional, mayor fuera de las megalópolis | Largo plazo (≥ 4 años) |

| Escasez de talento certificado | -1.5% | Fuera de Lagos y Abuja | Mediano plazo (2-4 años) |

| Aplicación fragmentada de la NDPR | -1.1% | Variación estado por estado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja adopción de ciberseguros

Las primas infladas y las exclusiones disuaden a muchas empresas de transferir el riesgo residual a las aseguradoras. Sin cobertura que incentive los controles, especialmente en los segmentos de manufactura e infraestructura crítica, los consejos de administración a veces posponen el gasto en análisis de seguridad avanzados. Los programas de educación de mercado por parte de los corredores y los subsidios gubernamentales siguen siendo limitados, lo que frena la demanda potencial de contratos de respuesta a incidentes y compromisos de análisis forense de brechas que las aseguradoras suelen requerir.

Inestabilidad en el suministro eléctrico

Los frecuentes cortes de la red eléctrica incrementan el costo total de propiedad de los equipos locales, ya que las organizaciones deben invertir en generadores diésel y refrigeración adicional para mantener en línea los centros de operaciones de seguridad. Las PYMEs en ciudades secundarias a menudo reducen o aplazan los despliegues planificados. Aunque las soluciones en la nube eluden esta barrera, los centros de datos locales aún dependen de energía de respaldo, lo que deja la restricción solo parcialmente mitigada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Extienden el Valor Más Allá de la Tecnología

Los servicios se aceleran colectivamente a una CAGR del 17,20%, superando al mercado de ciberseguridad de Nigeria en su conjunto. Los bancos y las aseguradoras firman contratos de externalización de centros de operaciones de seguridad a varios años para alinearse con el gravamen de ciberseguridad del 0,5% sobre transferencias electrónicas establecido por la Ley de Ciberdelincuencia, pasando así del gasto de capital a costos operativos predecibles. La demanda también crece para las evaluaciones de impacto en la privacidad y las hojas de ruta de remediación que demuestran el cumplimiento de la Ley de Protección de Datos de Nigeria durante las auditorías regulatorias.

Las soluciones tecnológicas mantienen una participación de ingresos del 67,60%, respaldadas por cortafuegos de red, pasarelas web seguras y agentes de seguridad de acceso a la nube. Sin embargo, la presión sobre los márgenes aumenta a medida que los ciclos de actualización de hardware se alargan y las herramientas de código abierto reducen las brechas funcionales. Los proveedores que agrupan servicios de ajuste posterior a la implementación y búsqueda de amenazas capturan flujos de ingresos más estables. La adopción de seguridad de aplicaciones gana impulso a medida que los principios de DevSecOps se generalizan en los equipos de desarrollo de tecnología financiera y tecnología sanitaria autóctonos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Intensidad de la Nube Conforma la Adquisición

Los controles entregados en la nube representan el 57,20% del gasto en 2025 y se expanden un 20,40% anualmente, reforzando el giro del mercado de ciberseguridad de Nigeria hacia defensas elásticas y basadas en suscripción. Los procesadores de pagos multinacionales, las empresas emergentes y las agencias públicas seleccionan habitualmente plataformas SIEM nativas en la nube, seguridad de correo electrónico y SASE de confianza cero para minimizar el gasto inicial y evitar las redes eléctricas poco fiables.

Las soluciones locales, que ahora representan el 42,80% del gasto, persisten en servicios públicos y defensa donde la latencia, la soberanía de datos o los mandatos de aislamiento físico superan las ventajas de costo. El modelo híbrido gana favor: las claves de cifrado y los conjuntos de datos sensibles permanecen en instalaciones locales de Nivel III, mientras que los motores de análisis de comportamiento se ejecutan en entornos de hiperescala, garantizando que se cumplan las normas de residencia impuestas por el Estado sin obstaculizar la profundidad analítica.

Por Tamaño de Empresa del Usuario Final: Las PYMEs Impulsan la Expansión de la Próxima Ola

Las grandes organizaciones mantienen el control del 60,70% del gasto a través de arquitecturas de seguridad integradas que abarcan sedes centrales, sucursales y entornos de tecnología operacional. Los paneles de informes de cumplimiento consolidan métricas para la visibilidad a nivel de consejo de administración, reforzando la dependencia de los proveedores hacia las suites establecidas.

Sin embargo, se prevé que las PYMEs crezcan a una CAGR del 18,60%, inyectando dinamismo en el mercado de ciberseguridad de Nigeria. Los paquetes llave en mano que combinan detección de endpoints, almacenamiento seguro en la nube y monitoreo 24×7 resuenan con las empresas con recursos limitados. Los centros de incubación de tecnología financiera en Yaba y Victoria Island se asocian con proveedores de servicios de seguridad gestionados para incorporar la seguridad por diseño en los productos mínimos viables, reduciendo los costos futuros de remediación y elevando la postura de seguridad de referencia en todo el ecosistema de empresas emergentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: El Sector Salud se Acelera

El sector BFSI mantiene la mayor participación con el 29,20%, impulsado por la adopción de confianza cero, marcos de banca abierta similares a PSD2 y mandatos de prevención de fraude en tiempo real. Las reglas mejoradas de contracargo de transacciones empujan a los bancos hacia la biometría conductual habilitada por IA y los motores de puntuación de riesgo que reducen los falsos positivos y las pérdidas operativas.

El sector salud registra una CAGR del 21,90% a medida que se expanden los despliegues de registros de salud electrónicos, la telemedicina y los dispositivos de Internet de las Cosas Médicas. Los hospitales adquieren copias de seguridad en la nube inmutables y microsegmentación para garantizar la continuidad de la atención al paciente ante los picos de ransomware. Las leyes de residencia de datos obligan a las clínicas a almacenar datos biométricos dentro de las fronteras nacionales, estimulando la inversión en nube local. La energía, las telecomunicaciones y el comercio minorista siguen, cada uno incorporando superposiciones de cumplimiento específicas del sector vertical que dan forma al diseño de las soluciones.

Análisis Geográfico

Lagos y Abuja representan conjuntamente más del 70% del gasto del mercado de ciberseguridad de Nigeria, respaldados por la densidad de centros de datos, los clústeres de tecnología financiera y la proximidad a los reguladores. La disponibilidad temprana del 5G permite servicios de borde de baja latencia, lo que obliga a las operadoras de telecomunicaciones a proteger los nodos de núcleo distribuido y de computación en el borde de la red móvil mediante detección de anomalías impulsada por IA. Las empresas emergentes respaldadas por capital de riesgo se ubican dentro de estos centros para acceder a talento, financiamiento y programas de aceleración.

El Delta del Níger forma un submercado especializado anclado en la seguridad de tecnología operacional para instalaciones productoras de petróleo. Las transiciones de propiedad tras las desinversiones de las grandes petroleras internacionales han introducido brechas de visibilidad en los sistemas de control; los operadores priorizan por tanto el monitoreo pasivo de redes y los servicios de inteligencia de amenazas adaptados a los protocolos de sistemas de control industrial. Las normas de contenido local fomentan además la adquisición de proveedores de servicios de seguridad gestionados nacionales versados en los perfiles de amenaza militante regional.

Las ciudades secundarias como Kano, Enugu e Ibadán se quedan atrás en la adopción debido a la banda ancha limitada, la electricidad inestable y la escasez de planes de estudio en ciberseguridad. El plan de la Agencia Nacional de Desarrollo de Tecnología de la Información para abrir centros de investigación en las seis zonas geopolíticas tiene como objetivo reducir esta brecha digital, fomentando canales de innovación local y el desarrollo de la fuerza laboral. A lo largo del horizonte de previsión, se espera que la mejora de las redes de fibra óptica y los microcentros de datos alimentados por energía solar eleven la preparación de referencia, ampliando gradualmente la dispersión geográfica del mercado de ciberseguridad de Nigeria.

Panorama Competitivo

El ecosistema de proveedores combina gigantes multinacionales y especialistas locales ágiles. Microsoft Azure Sentinel, Cisco SecureX e IBM QRadar dominan las licitaciones de SIEM empresarial, aprovechando la inteligencia de amenazas global y las amplias redes de socios. Sin embargo, las brechas de localización en las plantillas regulatorias y la integración NIN/BVN dejan aperturas para Digital Encode y CyberSOC Africa, cuyos consultores elaboran documentación de cumplimiento alineada con la Ley de Protección de Datos de Nigeria y las directrices específicas del sector.

Las alianzas estratégicas proliferan: Fortinet se asocia con operadoras de telecomunicaciones locales para incluir SASE en las ofertas de SD-WAN para PYMEs, mientras que AWS colabora con academias de formación para certificar arquitectos de seguridad en la nube, mitigando los cuellos de botella de talento.

La intensidad competitiva alcanza su punto máximo en la seguridad de pagos, donde las empresas emergentes ofrecen análisis de comportamiento impulsados por IA a tarifas de suscripción adecuadas para neobancos y operadores de dinero móvil. El alto riesgo de rotación de clientes impulsa tanto a los proveedores globales como a los nacionales a invertir en equipos de éxito del cliente, expansiones regionales de centros de operaciones de seguridad y laboratorios de coinnovación que producen fuentes de amenazas específicas para señuelos de phishing en dialectos locales.

Líderes de la Industria de Ciberseguridad de Nigeria

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Check Point Software Tech. Ltd.

Palo Alto Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Seamfix obtuvo USD 4,5 millones de Alitheia IDF para expandir los servicios de identidad digital en África, mejorando el panorama de seguridad de aplicaciones y gestión de identidades de Nigeria.

- Marzo de 2024: Youverify recaudó USD 2,5 millones para fortalecer las plataformas de cumplimiento contra el lavado de dinero para bancos y empresas de tecnología financiera nigerianas.

- Mayo de 2024: El Banco Central introdujo un gravamen de ciberseguridad del 0,5% sobre las transferencias electrónicas que cubre a los operadores de telefonía móvil, proveedores de servicios de Internet, bancos, aseguradoras y la Bolsa de Valores de Nigeria para financiar programas nacionales de ciberdefensa.

- Diciembre de 2024: La Comisión de Protección de Datos de Nigeria intensificó las acciones contra el robo de identidad a medida que la emisión de NIN alcanzó los 115 millones, subrayando las mayores salvaguardas para las bases de datos de identidad nacional.

Alcance del Informe del Mercado de Ciberseguridad de Nigeria

El alcance del mercado de ciberseguridad de Nigeria abarca los ingresos derivados de soluciones y servicios utilizados en las industrias de usuarios finales. El análisis se basa en una combinación de investigación secundaria y fuentes primarias, proporcionando una visión integral del mercado. También profundiza en los principales impulsores y restricciones que dan forma a su trayectoria de crecimiento.

El mercado de ciberseguridad de Nigeria está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), por tamaño de organización (PYMEs, grandes empresas), por sector vertical del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMEs) | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ciberseguridad de Nigeria para 2031?

Se espera que el tamaño del mercado de ciberseguridad de Nigeria alcance USD 414,92 millones en 2031, creciendo a una CAGR del 10,32%.

¿Qué modo de implementación crece más rápido?

La seguridad entregada en la nube lidera con una CAGR del 20,40%, reflejando una fuerte adopción en los sectores público y privado.

¿Por qué el sector salud es el sector vertical de más rápido crecimiento?

La rápida digitalización de los registros de pacientes y una supervisión más estricta de la privacidad de los datos están impulsando al sector salud a una CAGR del 21,90%, la más alta entre las industrias de usuarios finales.

¿Cómo influyen las políticas sin efectivo en el gasto en ciberseguridad?

La vinculación obligatoria del BVN/NIN y el aumento de las pérdidas por fraude obligan a los bancos a mejorar las arquitecturas de seguridad en pagos, añadiendo aproximadamente 2,1 puntos porcentuales a la CAGR del mercado.

Última actualización de la página el: