Tamaño y Participación del Mercado de TIC de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Marruecos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de TIC de Marruecos se expanda desde USD 6,95 mil millones en 2025 y USD 7,40 mil millones en 2026 hasta USD 10,08 mil millones en 2031, registrando una CAGR del 6,37% entre 2026 y 2031.

El giro de Marruecos desde la infraestructura básica hacia los servicios digitales de valor añadido está ganando impulso a medida que convergen los programas nacionales de 5G, nube a hiperescala y digitalización del sector público. El lanzamiento comercial simultáneo del 5G por parte de los tres operadores incumbentes en noviembre de 2025 desbloqueó casos de uso de latencia ultrabaja y alentó a las empresas a trasladar cargas de trabajo desde entornos locales hacia la nube. La financiación gubernamental en el marco de la estrategia Marruecos Digital 2030 está creando una sólida cartera de proyectos de gobierno electrónico y ciudades inteligentes, mientras que las dos regiones de nube de Oracle ofrecen la primera zona de aterrizaje local a hiperescala para datos regulados. Al mismo tiempo, los incidentes cibernéticos de alto perfil han incrementado el gasto en servicios de seguridad avanzados, especialmente entre las instituciones financieras y los proveedores de infraestructura crítica.

Conclusiones Clave del Informe

- Por tipo de producto, los Servicios de TI lideraron con el 34,60% de la participación del mercado de TIC de Marruecos en 2025, mientras que la Seguridad de TI registró la CAGR proyectada más rápida del 8,13% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 54,34% del gasto en 2025, mientras que se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 7,32% hasta 2031.

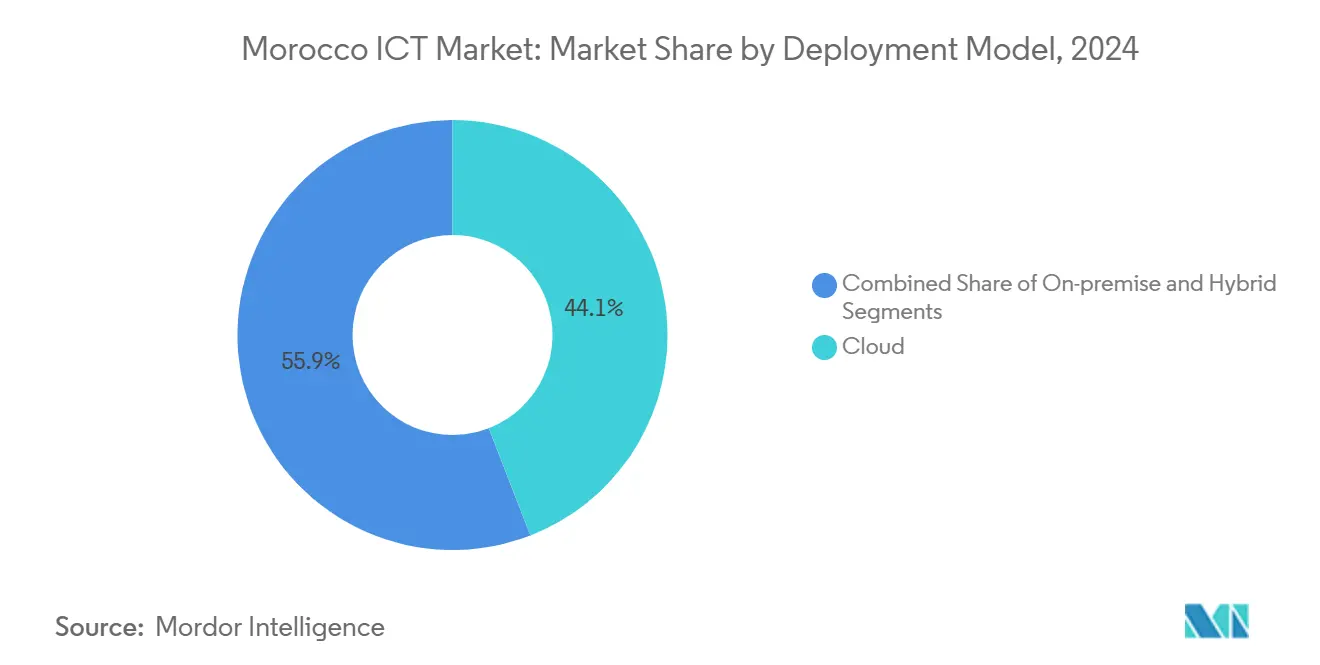

- Por modelo de implementación, las implementaciones en la nube captaron el 44,10% del gasto en 2025 y avanzan a una CAGR del 7,90% entre 2026 y 2031.

- Por vertical de usuario final, el gobierno y la administración pública representaron el 24,60% de la demanda en 2025, mientras que se proyecta que los videojuegos y los deportes electrónicos crezcan a una CAGR del 9,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Transformación Digital en Todas las Industrias | +1.8% | Nacional, con concentración en Casablanca, Rabat, Tánger y zonas industriales | Mediano plazo (2-4 años) |

| Despliegue Nacional Acelerado del 5G | +1.5% | Nacional, con objetivo de cobertura del 25% a finales de 2025 y del 70% para 2030 | Corto plazo (≤ 2 años) |

| Programa Gubernamental Marruecos Digital 2030 | +1.3% | Nacional, con proyectos emblemáticos en el corredor Rabat-Casablanca | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico y los Pagos con Poco Efectivo | +1.0% | Nacional, con mayor adopción en centros urbanos (Casablanca, Marrakech, Rabat) | Mediano plazo (2-4 años) |

| Inversión Extranjera en Centros de Datos a Hiperescala | +0.7% | Regional, concentrada en las regiones de nube de Casablanca y Settat | Mediano plazo (2-4 años) |

| Crecimiento del Corredor de Innovación Rabat-Casablanca | +0.5% | Regional, centrado en los parques tecnológicos de Rabat, Casablanca y Tánger | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transformación Digital en Todas las Industrias

Las organizaciones de los sectores automotriz, aeroespacial y bancario han acelerado las actualizaciones de la Industria 4.0 y la banca central, atraídas por los mandatos de exportación y un entorno regulatorio favorable para las fintech que aprobó 12 pilotos de dinero móvil en 2024[1].Fuente: Renault Group, "Transformación Renault Marruecos 4.0," renaultgroup.com La planta de Tánger de Renault integra ahora gemelos digitales y mantenimiento predictivo en 400.000 vehículos al año, mientras que el entorno regulatorio de Bank Al-Maghrib ha reducido las transacciones en efectivo a un estimado del 65% de los pagos minoristas en 2025. El sector sanitario está alcanzando el ritmo a medida que la cobertura universal genera demanda de sistemas clínicos interoperables e impulsa nuevas normativas de telemedicina. La amplitud de la transformación garantiza que los Servicios de TI mantengan una posición de ingresos líder, aunque se espera que el creciente despliegue de redes 5G en el borde desplace parte del gasto hacia servicios de infraestructura y plataforma.

Despliegue Nacional Acelerado del 5G

La subasta de espectro de julio de 2025 liberó 260 MHz de capacidad en banda media, permitiendo a los tres operadores activar servicios 5G comerciales en noviembre de 2025[2]Fuente: ANRT, "Resultados de la Subasta de Espectro 5G 2025," anrt.ma. El núcleo de modo dual de Ericsson, suministrado a Orange Maroc, admite una arquitectura autónoma que reduce la latencia para el IoT industrial en Tanger Med, donde las grúas automatizadas redujeron el tiempo de permanencia de los contenedores en un 18%. Los pilotos de agricultura de precisión en Souss-Massa han reducido el consumo de agua en un 22% mediante riego por goteo equipado con sensores. Sin embargo, la limitada cobertura de fibra en las regiones del interior podría retrasar los beneficios para las PYMEs rurales, lo que subraya la necesidad de inversión complementaria en infraestructura de retorno.

Programa Gubernamental Marruecos Digital 2030

Respaldado por USD 1.100 millones, el programa tiene como objetivo la creación de 240.000 nuevos empleos digitales, una contribución al PIB de MAD 100.000 millones y 3.000 incubaciones de startups para 2030. Los incentivos en Rabat Technopolis incluyen exenciones fiscales y visados de tramitación acelerada, mientras que un consorcio formado por Microsoft, Huawei y Cisco certificará a 50.000 especialistas en nube y ciberseguridad para 2027. Las normas de contratación que priorizan la nube ya guiaron la migración de la autoridad tributaria a matrices all-flash de Huawei, reduciendo el tiempo de procesamiento de declaraciones en un 40%. Persisten riesgos de ejecución, ya que solo el 28% de las empresas mantiene presencia en la web, lo que indica que la madurez del lado de la oferta supera a la del lado de la demanda.

Expansión del Comercio Electrónico y los Pagos con Poco Efectivo

Los pagos digitales alcanzaron 97,8 millones de transacciones en los primeros nueve meses de 2022, con un aumento interanual del 35,3% a medida que los pagos sin contacto y mediante código QR se extendieron a 120.000 comerciantes[3]Fuente: Centre Monétique Interbancaire, "Estadísticas de Pagos Digitales 2022," cmi.co.ma. Los volúmenes de comercio electrónico alcanzaron los 28,1 millones, aunque el pago contra reembolso sigue representando el 48% de los pedidos, lo que revela persistentes brechas de confianza en los mecanismos de depósito en garantía. Los pilotos fintech como Inwi Money y Orange Money agrupan ahora el pago de facturas y los microseguros, atendiendo a los 8 millones de adultos no bancarizados identificados por el banco central. El crecimiento de los videojuegos y los deportes electrónicos impulsa aún más los flujos de microtransacciones, reforzando la demanda de pasarelas de pago seguras y análisis antifraude.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada en TIC | -1.2% | Nacional, aguda en ciudades secundarias y provincias rurales | Mediano plazo (2-4 años) |

| Alto Riesgo Cibernético e Incidentes de Robo de Datos | -0.9% | Nacional, con mayor exposición en los sectores BFSI, gobierno y sanidad | Corto plazo (≤ 2 años) |

| Brecha Digital Urbano-Rural | -0.6% | Regional, concentrada en las provincias del interior y del sur | Largo plazo (≥ 4 años) |

| Dependencia de las Importaciones de Hardware de TI | -0.4% | Nacional, afectando a todos los sectores que dependen de servidores, equipos de red y semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en TIC

Marruecos produce 18.000 graduados en TIC al año, lo que deja un déficit anual de 22.000 especialistas necesarios para alcanzar el objetivo de 240.000 personas para 2030. La rotación supera el 25% en Casablanca y Rabat, ya que los desarrolladores emigran a las economías del Golfo, que ofrecen primas salariales del 40-60%. Las intervenciones lideradas por proveedores incluyen el plan de Huawei de formar a 10.000 estudiantes para 2027 y el Centro de Competencias de KPMG, que añadirá 150 puestos para 2029, pero estos cubren menos del 5% de la demanda proyectada. A menos que los programas de microcredenciales escalen rápidamente, la escasez de talento podría inhibir los proyectos de análisis avanzado, inteligencia artificial y ciberseguridad.

Alto Riesgo Cibernético e Incidentes de Robo de Datos

La brecha de seguridad de abril de 2025 en el Fondo Nacional de Seguridad Social comprometió los datos de 2 millones de personas y 40.000 empresas, lo que provocó un aumento del 34% en las primas de ciberseguros. Las detecciones de ransomware alcanzaron 1.076 en 2024, con víctimas del sector sanitario y manufacturero que representaron el 58% de los casos. Aunque la Ley de Protección de Datos de Marruecos de 2024 impone multas de hasta MAD 10 millones, la autoridad de protección de datos solo ha emitido tres sanciones, lo que señala una aplicación débil. Dado que solo el 18% de las empresas cuenta con la certificación ISO 27001, se espera que el mercado de servicios de detección y respuesta gestionados se expanda rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Lideran, la Seguridad Crece con Fuerza

Los Servicios de TI representaron el 34,60% del tamaño del mercado de TIC de Marruecos en 2025, lo que refleja una fuerte demanda de consultoría, integración de sistemas y operaciones gestionadas. Las empresas adoptaron la externalización para acelerar la modernización de 5G, IoT y ERP, mientras que los mandatos gubernamentales de prioridad a la nube canalizaron nuevas cargas de trabajo hacia los proveedores de servicios. Los servicios de comunicaciones enfrentaron presión sobre los precios a medida que los operadores desviaron efectivo hacia las tarifas de espectro, lo que provocó una caída del ARPU combinado del 4% interanual. El crecimiento de la Infraestructura de TI se mantuvo moderado porque muchas empresas aplazaron el gasto de capital en favor de las suscripciones en la nube.

La Seguridad de TI se expande a una CAGR del 8,13%, la más rápida entre los tipos de productos, impulsada por auditorías regulatorias y brechas de alto perfil. El mercado de TIC de Marruecos se beneficia a medida que las empresas pasan de las herramientas básicas de perímetro a la detección avanzada de endpoints y las arquitecturas de confianza cero, a menudo prestadas como servicios gestionados. Los proveedores han localizado modelos de procesamiento del lenguaje natural en árabe en la región de Casablanca de Oracle, reduciendo la latencia de los chatbots en un 73%, lo que impulsa la demanda de soluciones de atención al cliente habilitadas por inteligencia artificial. Los proveedores de hardware siguen dependiendo de las importaciones, lo que expone a los clientes a la volatilidad cambiaria y a los choques en la cadena de suministro, pero mantienen una posición en implementaciones especializadas de borde y centros de datos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Dominan, las PYMEs Aceleran

Las grandes empresas captaron el 54,34% de la participación del mercado de TIC de Marruecos en 2025 gracias a proyectos de modernización plurianuales en ministerios, empresas de servicios públicos y multinacionales. Estas organizaciones gestionan arquitecturas híbridas complejas que dependen de soporte premium y seguridad avanzada, lo que consolida contratos de alto valor para los integradores globales.

Se proyecta que las PYMEs crezcan a una CAGR del 7,32% gracias al programa Forsa, el Retail Tech Builder y los pilotos fintech, que reducen las barreras de adopción. Los modelos de suscripción en la nube permiten a las empresas más pequeñas evitar los costes iniciales de hardware, pero solo el 40% ha migrado cargas de trabajo, principalmente porque la escasez de talento y el temor a las brechas de seguridad disuaden la digitalización completa. La expansión de paquetes de servicios gestionados adaptados a las microempresas podría desbloquear la demanda latente y fortalecer el ecosistema de la industria de TIC de Marruecos.

Por Modelo de Implementación: La Nube Lidera y Acelera

Las implementaciones en la nube representaron el 44,10% del gasto en 2025 y se prevé que crezcan a una CAGR del 7,90% hasta 2031, superando a las alternativas locales e híbridas. La inversión de USD 140 millones de Oracle en dos regiones satisface las normas de residencia de datos e introduce más de 50 servicios, incluidos Autonomous Database y Kubernetes Engine, que sustentan las pilas de aplicaciones modernas.

Los modelos híbridos resultan atractivos para los bancos y ministerios que necesitan procesamiento local para cargas de trabajo sensibles, pero también requieren sitios de recuperación ante desastres continentales. Los entornos locales persisten en el sector del petróleo y gas y en la fabricación discreta, donde el aislamiento sigue siendo una medida clave de mitigación del ransomware. La opcionalidad multinube podría impulsar la velocidad de migración, por lo que los observadores del mercado esperan posibles anuncios de nuevas regiones de AWS, Microsoft Azure y Google Cloud.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Industria del Usuario Final: El Gobierno Ancla, los Videojuegos Avanzan

El gobierno y la administración pública representaron el 24,60% del tamaño del mercado de TIC de Marruecos en 2025, impulsados por directivas de prioridad a la nube, implementaciones de ciudades inteligentes y plataformas de identidad digital a gran escala. Los organismos de defensa y las agencias tributarias también están pilotando análisis asistidos por inteligencia artificial, lo que refuerza la asignación sostenida de presupuesto.

Los videojuegos y los deportes electrónicos son el vertical de más rápido crecimiento, con una CAGR del 9,10%. El complejo Cité du Gaming de MAD 500 millones, que abrirá en 2026, albergará torneos regionales, incubará estudios y conectará a los 2,5 millones de jugadores de Marruecos con plataformas globales. Las soluciones fintech complementarias están impulsando los ingresos por microtransacciones, lo que revela oportunidades de venta cruzada para los procesadores de pagos y los proveedores de seguridad.

Análisis Geográfico

El corredor Rabat-Casablanca concentra el 68% del gasto en TIC, anclado por los proyectos de Casablanca Smart City y Tangier Tech City, que integran la gestión del tráfico mediante IoT, el monitoreo de residuos electrónicos y los centros de datos ecológicos. La sólida penetración de la fibra, del 54%, respalda el retorno rápido del 5G y posiciona al corredor como la ubicación preferida para instalaciones a hiperescala y de borde.

Las regiones fuera del corredor tienen una disponibilidad de fibra media del 12%, lo que limita la adopción de la nube por parte de las PYMEs en los centros agrícolas y mineros que generan el 28% del PIB nacional. Proyectos como el centro de datos de energía renovable Noor Ouarzazate tienen como objetivo crear recursos de cómputo distribuidos y reducir la brecha de latencia para los usuarios rurales.

Las provincias del sur registran una creciente demanda de conectividad satelital en logística y exploración energética. Las obligaciones de cobertura nacional vinculadas a las licencias 5G deberían elevar el alcance poblacional del 5G del 25% en 2025 al 70% para 2030, equilibrando gradualmente la calidad del servicio entre zonas urbanas y rurales.

Panorama Competitivo

El triopolo de telecomunicaciones de Marruecos, formado por Maroc Telecom, Orange Maroc e Inwi, comparte el mercado móvil de forma casi equitativa, aunque su empresa conjunta de fibra y torres por MAD 4.400 millones desplaza el énfasis de la captación de clientes hacia la monetización de la infraestructura. Esta colaboración podría estabilizar los márgenes al tiempo que aumenta los ingresos mayoristas.

Los proveedores globales están ampliando su presencia local: IBM se asoció con Atlas Cloud Services para implementar la inteligencia artificial watsonx, con el objetivo de que el 30% de los ingresos de ACS provengan de la inteligencia artificial en un plazo de dos años. Oracle, Huawei y Nokia firmaron cada uno acuerdos de desarrollo de capacidades o de investigación y desarrollo que vinculan la inversión tecnológica con compromisos de desarrollo de la fuerza laboral.

Los especialistas locales como HPS y OnnVision aprovechan los espacios vacíos en el procesamiento de pagos y la seguridad gestionada. El cumplimiento de la norma ISO 27001 y la certificación de protección de datos siguen siendo factores diferenciadores, aunque solo el 18% de las empresas cuenta con la credencial, lo que sugiere espacio para nuevos participantes que ofrezcan soluciones integrales de gobernanza y gestión de riesgos.

Líderes de la Industria de TIC de Marruecos

IBM Corporation

Microsoft Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ericsson completó la primera fase de la actualización del núcleo 5G autónomo de Orange Maroc antes de lo previsto, habilitando la segmentación de red para clientes empresariales.

- Noviembre de 2025: Maroc Telecom, Orange Maroc e Inwi lanzaron conjuntamente servicios 5G comerciales, con el objetivo de alcanzar una cobertura del 25% de la población a finales de año y del 70% para 2030.

- Julio de 2025: ANRT concluyó su subasta de espectro 5G, recaudando MAD 2.100 millones en tarifas de licencia.

- Abril de 2025: IBM y Atlas Cloud Services presentaron una asociación para implementar la inteligencia artificial watsonx en Marruecos.

Alcance del Informe del Mercado de TIC de Marruecos

El mercado de TIC de Marruecos abarca la integración y adopción de diversas tecnologías de la información y las comunicaciones (TIC) en el país. Estas tecnologías incluyen big data, movilidad, almacenamiento, externalización y computación en la nube. El objetivo principal es impulsar la digitalización y la transformación digital. El enfoque del mercado se centra en el seguimiento de los ingresos generados por la venta de estas soluciones tecnológicas.

El Informe del Mercado de TIC de Marruecos está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI y Servicios de Comunicaciones), Tamaño de Empresa del Usuario Final (Pequeñas y Medianas Empresas y Grandes Empresas), Modelo de Implementación (Local, Nube e Híbrido) y Vertical de Industria del Usuario Final (Gobierno y Administración Pública, BFSI, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Fabricación e Industria 4.0, Sanidad y Ciencias de la Vida, Petróleo y Gas, y Videojuegos y Deportes Electrónicos). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Servicios de TI |

| Infraestructura de TI |

| Seguridad de TI |

| Servicios de Comunicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Fabricación e Industria 4.0 |

| Sanidad y Ciencias de la Vida |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Videojuegos y Deportes Electrónicos |

| Otros Verticales |

| Por Tipo de Producto | Hardware de TI |

| Software de TI | |

| Servicios de TI | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicaciones | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Vertical de Industria del Usuario Final | Gobierno y Administración Pública |

| BFSI | |

| Energía y Servicios Públicos | |

| Comercio Minorista, Comercio Electrónico y Logística | |

| Fabricación e Industria 4.0 | |

| Sanidad y Ciencias de la Vida | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Videojuegos y Deportes Electrónicos | |

| Otros Verticales |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en TIC de Marruecos para 2031?

Se prevé que el mercado de TIC de Marruecos alcance USD 10,08 mil millones para 2031, expandiéndose a una CAGR del 6,37%.

¿Qué categoría de producto está creciendo más rápido?

La Seguridad de TI es la categoría de más rápido crecimiento, avanzando a una CAGR del 8,13% hasta 2031, a medida que las organizaciones refuerzan sus defensas tras los recientes incidentes cibernéticos.

¿Qué papel desempeña el 5G en la adopción empresarial?

El lanzamiento nacional sincronizado del 5G en 2025 está habilitando casos de uso de baja latencia, como la automatización portuaria y la agricultura de precisión, acelerando la adopción de la nube y el IoT.

¿Por qué la implementación en la nube supera a los modelos locales?

Las dos regiones de nube de Oracle satisfacen las normas de residencia de datos e introducen más de 50 servicios, lo que lleva a muchas organizaciones a trasladar cargas de trabajo a modelos de suscripción con menores costes iniciales.

Última actualización de la página el: