Tamaño y participación del mercado de ciberseguridad de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

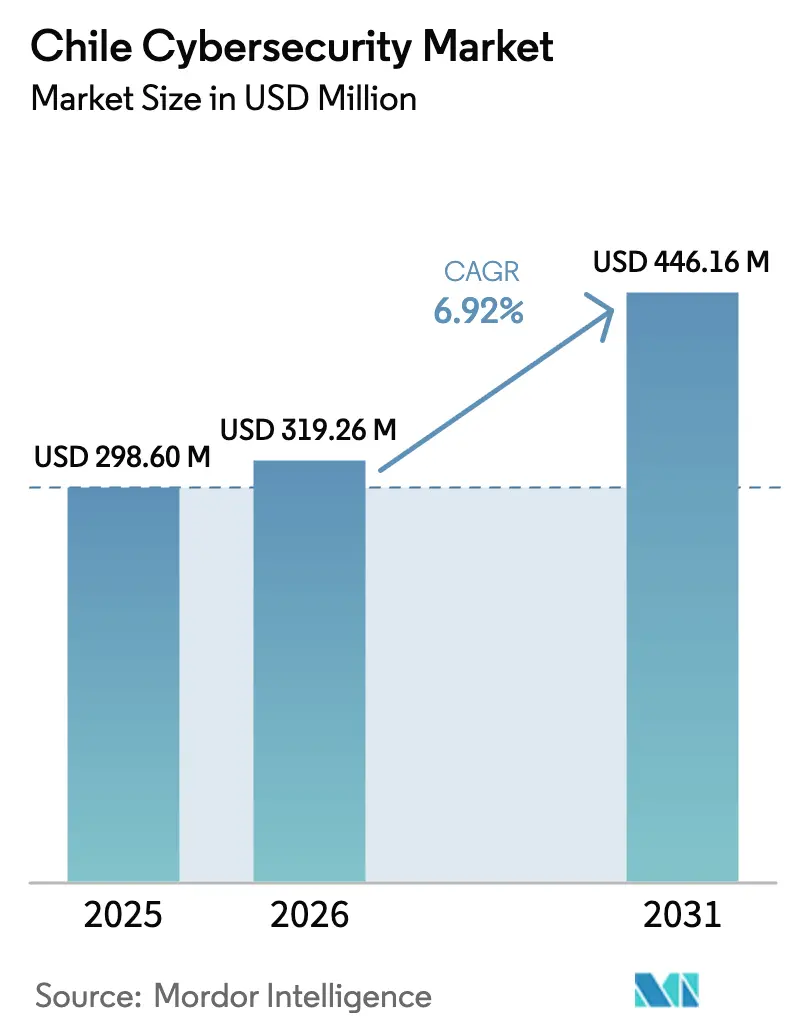

| Tamaño del mercado en el año base (2025) | 298.6 Millones de dólares |

| Tamaño del Mercado (2026) | 319.26 Millones de dólares |

| Tamaño del Mercado (2031) | 446.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

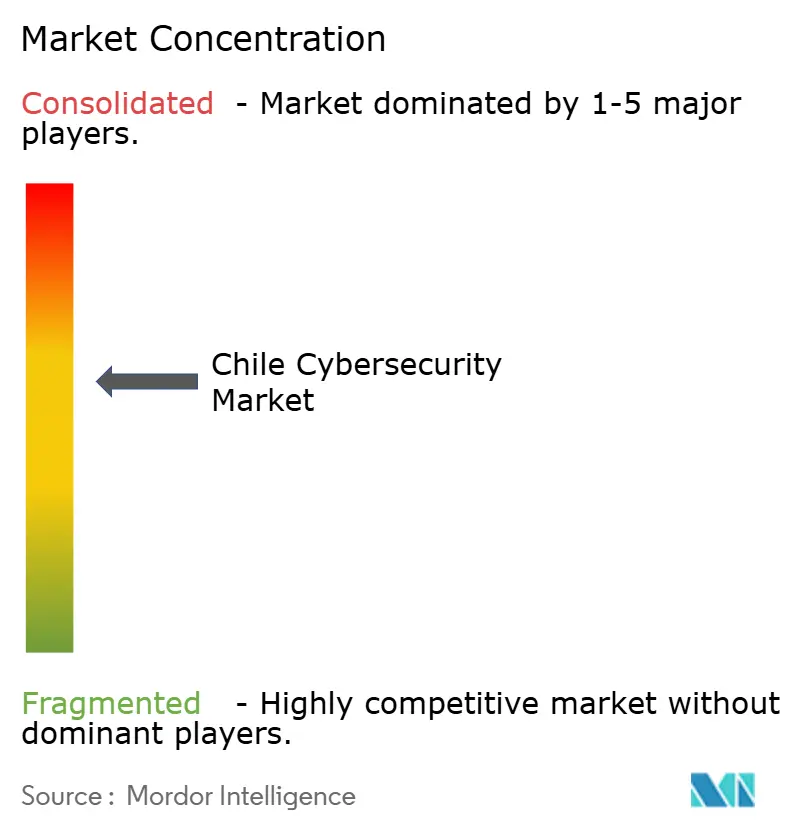

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ciberseguridad de Chile por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Chile fue valorado en USD 298,6 millones en 2025 y se estima que crecerá desde USD 319,26 millones en 2026 hasta alcanzar USD 446,16 millones en 2031, a una CAGR del 6,92% durante el período de pronóstico (2026-2031). La demanda local se beneficia de la Ley Marco sobre Ciberseguridad, vigente desde enero de 2025, que creó la Agencia Nacional de Ciberseguridad (ANCI) e introdujo normas vinculantes de notificación de incidentes para los operadores de infraestructura crítica. Las continuas entradas de capital —más visiblemente el proyecto de construcción en la nube de Amazon Web Services por USD 4.000 millones previsto para completarse en 2026— están ampliando la superficie de amenazas y, al mismo tiempo, catalizando un mayor gasto en controles avanzados. Las empresas están migrando de herramientas reactivas de punto final hacia arquitecturas de confianza cero basadas en plataformas que integran componentes de seguridad de identidad, red y nube. Al mismo tiempo, la escasez de talento —Chile necesita más de 15.000 profesionales capacitados para finales de 2025— está elevando el papel de los servicios de seguridad gestionados e impulsando la competencia entre proveedores por ofertas con alto nivel de automatización. En conjunto, estos factores posicionan al mercado de ciberseguridad de Chile como el ecosistema más estructurado y anclado en regulación de América Latina.

Conclusiones clave del informe

- Por oferta, las soluciones retuvieron el 55,12% de la participación del mercado de ciberseguridad de Chile en 2025, mientras que el segmento de servicios proyecta crecer a una CAGR del 9,05% hasta 2031.

- Por modo de implementación, las plataformas locales representaron el 55,20% del tamaño del mercado de ciberseguridad de Chile en 2025; se prevé que los controles basados en la nube registren la CAGR más rápida del 8,62% hasta 2031.

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 28,20% en 2025, mientras que se espera que el sector salud exhiba la CAGR más sólida del 9,78% durante el período de perspectiva.

- Por tamaño de empresa de usuario final, las grandes empresas representaron el 62,85% del gasto en 2025, pero las pymes constituyen el segmento de más rápido crecimiento con una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ciberseguridad de Chile

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Oleadas sostenidas de ransomware dirigidas a redes BFSI y minoristas chilenas | +1.2% | Nacional, con concentración en el distrito financiero de Santiago | Corto plazo (≤ 2 años) |

| Despliegue de 5G y expansión del IoT que elevan las superficies de ataque móviles y de nodos periféricos | +0.9% | Nacional, con despliegue temprano en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Digitalización de entornos OT de la minería del cobre que requieren protección ICS | +0.8% | Regiones del norte (Antofagasta, Atacama), con extensión hacia el centro de Chile | Mediano plazo (2-4 años) |

| Subsidios de migración a la nube de CORFO que impulsan el gasto en seguridad SaaS por parte de empresas emergentes | +0.7% | Nacional, con concentración en el ecosistema de empresas emergentes de Santiago | Corto plazo (≤ 2 años) |

| Integración de IA en soluciones de ciberseguridad que impulsa la detección avanzada de amenazas | +0.6% | Nacional, con adopción temprana en grandes empresas | Largo plazo (≥ 4 años) |

| Requisitos de cumplimiento de la nueva Ley de Protección de Datos que exigen seguridad reforzada | +0.5% | Nacional, afectando a todos los sectores que manejan datos personales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oleadas sostenidas de ransomware dirigidas a redes BFSI y minoristas chilenas

Los incidentes reiterados de ransomware —destacados por la brecha de Banco Santander en 2024, que expuso datos de clientes en tres países— están priorizando el gasto hacia mecanismos de detección automatizada y respuesta continua. Las instituciones financieras están consolidando controles aislados en plataformas unificadas de gestión de información y eventos de seguridad (SIEM) alineadas con los plazos de notificación de ANCI. Los minoristas, cuyos modelos omnicanal recopilan grandes volúmenes de registros de pago, integran ahora fuentes de inteligencia de amenazas directamente en los sistemas de punto de venta y back-end de comercio electrónico para limitar el tiempo de permanencia del intruso. El lenguaje contractual está migrando hacia acuerdos de nivel de servicio (SLA) basados en resultados que establecen como referencia los minutos de contención de incidentes en lugar de las características del producto, generando un incremento de ingresos orientado a servicios en todo el mercado de ciberseguridad de Chile. En conjunto, el ransomware obliga a las organizaciones a tratar la segmentación de confianza cero y las arquitecturas de copia de seguridad inmutable como imperativos a nivel de directorio, acelerando la trayectoria del mercado de ciberseguridad de Chile.

Despliegue de 5G y expansión del IoT que elevan las superficies de ataque móviles y de nodos periféricos

El lanzamiento de LTE-M de Movistar Empresas y otras iniciativas de operadores han multiplicado los puntos finales conectados en pilotos de gestión de flotas y ciudades inteligentes. Los despliegues de 5G privado en los yacimientos mineros de Antofagasta ilustran cómo la conectividad de latencia ultrarrápida vincula sensores OT que antes permanecían sin conexión, ampliando así el alcance de los adversarios hacia los entornos de producción. Los equipos de seguridad deben ahora proteger segmentos de red, clústeres de computación en el borde y conjuntos masivos de datos en streaming. La demanda se orienta hacia pasarelas de microsegmentación capaces de inspeccionar el tráfico máquina a máquina a la velocidad de línea. Los proveedores que ofrecen agentes de seguridad ligeros basados en contenedores y con capacidad de actualización inalámbrica están ganando adopción, especialmente donde los equipos de campo operan a cientos de kilómetros de los núcleos de red. En consecuencia, la rápida adopción del 5G contribuye de manera significativa al crecimiento del mercado de ciberseguridad de Chile en los años de mediano plazo.

Digitalización de entornos OT de la minería del cobre que requieren protección ICS

La alianza de Codelco con ABB para reducir emisiones mediante la integración de gemelos digitales y sistemas de transporte autónomo ejemplifica la rápida adopción de la Industria 4.0 en la minería. Dado que los protocolos industriales propietarios ahora son enrutables sobre redes IP, los atacantes pueden manipular la lógica de control de procesos para detener la producción. La Corporación de Ciberseguridad Minera —fundada en 2024 por Antofagasta y sus pares— comparte telemetría de amenazas para anticiparse a ese tipo de sabotaje. El gasto se orienta hacia sensores de detección de anomalías que establecen líneas base de vibración o firmas de voltaje, en lugar del software antivirus tradicional centrado en archivos. Los integradores capaces de certificar el cumplimiento de IEC 62443 perciben una mayor demanda, añadiendo volumen al mercado de ciberseguridad de Chile, en particular para contratos de largo ciclo de vida que superan los cinco años.

Subsidios de migración a la nube de CORFO que impulsan el gasto en seguridad SaaS por parte de empresas emergentes

La agencia CORFO de Chile reembolsa hasta el 50% de los costos de migración para empresas en etapa temprana que trasladan cargas de trabajo a centros de datos nacionales acreditados [1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), "Plan Nacional de Centros de Datos de Chile," investmentpolicy.unctad.org. Los subsidios liberan capital que las empresas emergentes destinan a suscripciones de perímetro de servicio de acceso seguro (SASE) y plataformas de protección de aplicaciones nativas en la nube. Dado que estas empresas nacen en la nube, prescinden por completo de las herramientas de perímetro heredadas, contribuyendo al segmento de servicios de más rápido crecimiento en el mercado de ciberseguridad de Chile. No obstante, las obligaciones de cumplimiento introducidas por la próxima Ley de Protección de Datos Personales exigen a los fundadores incorporar desde el primer día el cifrado en reposo, la prevención de pérdida de datos y la auditoría continua, ampliando el gasto de seguridad total disponible.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Limitaciones presupuestarias entre las pymes chilenas que restringen la adopción de herramientas avanzadas | -1.1% | Nacional, con mayor impacto en regiones fuera de Santiago | Corto plazo (≤ 2 años) |

| TI heredada fragmentada en la administración pública que ralentiza las iniciativas de confianza cero | -0.8% | Nacional, afectando a todos los niveles de gobierno | Largo plazo (≥ 4 años) |

| Baja conciencia cibernética fuera de Santiago que dificulta la adopción a nivel nacional | -0.6% | Regional, afectando principalmente a las provincias del norte y del sur | Mediano plazo (2-4 años) |

| Panorama de proveedores fragmentado que incrementa la complejidad de implementación | -0.4% | Nacional, afectando a organizaciones de todos los tamaños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones presupuestarias entre las pymes chilenas que restringen la adopción de herramientas avanzadas

Las empresas más pequeñas generan el 32% del PIB nacional, pero rara vez destinan más del 3% de sus presupuestos de TI a controles de seguridad, lo que lleva a muchas a depender de productos de código abierto o freemium [2]Grupo de Investigación PLOS ONE, "Adopción de seguridad de código abierto en pymes latinoamericanas," plos.org. La escasez de personal interno provoca que los ciclos de aplicación de parches se retrasen, ampliando las ventanas de exposición. Aunque los créditos de CORFO sufragan algunos costos, las renovaciones de licencias y la supervisión ininterrumpida siguen siendo prohibitivas. Los proveedores de servicios de seguridad gestionados (MSSP) están respondiendo con ofertas agrupadas que comprenden protección de punto final, correo electrónico y pasarela en la nube con precio por usuario, pero la adopción se ve frenada donde el acceso al crédito es limitado. La brecha de protección resultante suprime la CAGR general del mercado de ciberseguridad de Chile en el corto plazo.

TI heredada fragmentada en la administración pública que ralentiza las iniciativas de confianza cero

Numerosos organismos municipales aún operan centros de datos aislados que ejecutan aplicaciones con una década de antigüedad desarrolladas bajo estándares divergentes. Integrarlos en el modelo de referencia de confianza cero obligatorio de ANCI requiere descubrimiento de activos, federación de identidades y una reconfiguración de plataformas de gran envergadura. Las asignaciones presupuestarias aprobadas en 2025 contemplan actualizaciones, pero los ciclos de adquisición que se extienden hasta 18 meses posponen los despliegues significativos. La persistente heterogeneidad modera, por tanto, la velocidad del mercado de ciberseguridad de Chile en el segmento gubernamental, pese al sólido impulso político.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: los servicios se aceleran pese al dominio de las soluciones

Las soluciones representaron el 55,12% del gasto en 2025, sustentando los cortafuegos perimetrales, la detección en el punto final y la gobernanza de identidades que las grandes instituciones consideran imprescindibles. Esta base ancla el mercado de ciberseguridad de Chile; sin embargo, los plazos de cumplimiento más estrictos y las exigencias de monitoreo continuo están impulsando al alza los ingresos de servicios. Los contratos de consultoría y respuesta a incidentes se dispararon tras la brecha de Santander, y muchos bancos firmaron contratos de retención plurianual que garantizan soporte remoto en una hora. La adopción de detección y respuesta gestionadas (MDR) también está en aumento a medida que las empresas buscan cobertura ininterrumpida mientras afrontan la escasez de analistas.

Los proveedores de servicios profesionales se están beneficiando de nuevas cláusulas regulatorias que obligan a realizar auditorías externas al menos una vez al año. La demanda de revisiones de arquitectura que alineen los requisitos de confianza cero e ISO 27001 es notable entre las empresas de servicios públicos y las redes sanitarias que adoptan registros electrónicos de salud. Mientras tanto, los proveedores de soluciones están incorporando análisis impulsados por IA que reducen los falsos positivos, una capacidad frecuentemente citada por los compradores durante la evaluación de solicitudes de propuesta (RFP). La interacción entre la consolidación de plataformas y los servicios complementarios sostiene un crecimiento de doble dígito para la capa de servicios del mercado de ciberseguridad de Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de implementación: la nube gana impulso pese al liderazgo local

Los despliegues locales mantuvieron una participación del 55,20% en 2025, anclados por clientes del sector BFSI y minero que prefieren el control directo del hardware. Estos sectores instalan habitualmente centros de datos redundantes en el lado este de Santiago para garantizar una latencia inferior a 2 milisegundos en los sistemas de negociación. Aun así, las arquitecturas híbridas se están proliferando: los sistemas bancarios centrales permanecen en instalaciones propias, mientras que los motores de análisis de comportamiento funcionan en las próximas zonas locales de Amazon, un patrón que está redefiniendo el mercado de ciberseguridad de Chile.

El gasto en la nube crece con mayor rapidez donde la adquisición de SaaS sortea las restricciones de gasto de capital. Los modelos de suscripción permiten a las pymes escalar las licencias mensualmente, y los desarrolladores que crean aplicaciones de tecnología financiera o telesalud optan por defecto por cargas de trabajo en contenedores protegidas por plataformas de protección de aplicaciones nativas en la nube. La nueva Ley de Protección de Datos Personales obliga a los responsables del tratamiento de datos a documentar las claves de cifrado y las trazas de auditoría; los paneles de control en la nube simplifican esa recopilación de evidencias. Por ello, se espera que la CAGR del 8,62% de la nube eleve su participación en el tamaño del mercado de ciberseguridad de Chile hasta casi la paridad con el modelo local para finales de la década.

Por industria de usuario final: el sector salud emerge como líder de crecimiento

El sector BFSI retuvo el 28,20% de los desembolsos de 2025, cifra que representa la mayor participación del mercado de ciberseguridad de Chile entre los sectores verticales, mientras los bancos cumplen con Basilea III y el umbral de notificación de incidentes en 24 horas de ANCI. Las prioridades de gasto incluyen el análisis de fraude en pagos en tiempo real y el perímetro de servicio de acceso seguro para redes de sucursales.

El sector salud, sin embargo, avanza a la CAGR más rápida del 9,78%, impulsado por el crecimiento de la telemedicina, que pasó de 1,3 millones de consultas virtuales en 2024 a un proyectado de 2,2 millones en 2026. Los hospitales ahora cifran los archivos de imágenes médicas y despliegan federación de identidades en los portales de registros electrónicos, canalizando nuevos presupuestos hacia el descubrimiento de TI en la sombra mediante confianza cero. Las empresas industriales les siguen, con foco en la detección de intrusiones dentro de entornos de control de supervisión y adquisición de datos (SCADA) que gestionan el procesamiento de mineral de cobre, neutralizando amenazas que pueden detener las cintas transportadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tamaño de empresa de usuario final: las pymes impulsan el crecimiento futuro

Las grandes corporaciones consumieron el 62,85% de los ingresos de 2025, operando frecuentemente carteras multisegmento que incluyen activos en la nube, OT y móviles. Sus requisitos estimulan la demanda de plataformas integradas de detección y respuesta extendida (XDR) capaces de correlacionar telemetría de miles de puntos finales.

Por el contrario, la CAGR del 9,35% de las pymes surge de los crecientes incidentes de ransomware que amenazan la continuidad del negocio. Los vouchers de migración subsidiados fomentan las pilas de seguridad nativas en la nube preintegradas con identidad, prevención de pérdida de datos y análisis de correo electrónico. Los proveedores de servicios de seguridad gestionados (MSSP) reportan un incremento del 34% en clientes pymes chilenas desde principios de 2024, lo que señala vientos de cola duraderos para el mercado de ciberseguridad de Chile.

Análisis geográfico

La Región Metropolitana de Santiago concentra más de dos tercios de los ingresos nacionales, aprovechando una penetración de internet doméstico del 94,1% y velocidades de banda ancha fija superiores a 280 Mbps. Los principales bancos, telecomunicaciones y ministerios de gobierno se agrupan en un radio de 10 kilómetros, generando una demanda sostenida de servicios SOC de nivel empresarial que sustentan el mercado de ciberseguridad de Chile. Las universidades locales, incluida la Universidad de Chile, aportan egresados a un ecosistema en expansión de firmas consultoras, y un recién creado Ciberpolígono en la sede de ANCI ofrece simulacros conjuntos para equipos público-privados.

Las regiones del norte, como Antofagasta y Atacama, contribuyen con una participación desproporcionada del gasto en seguridad OT, dado que las empresas mineras de cobre digitalizan las funciones de acarreo, fundición y mantenimiento predictivo. Las subastas de espectro 5G privado facilitan centros de operación remota en Santiago que controlan camiones mineros a 1.200 kilómetros de distancia, lo que exige back-haul cifrado y pasarelas de detección de anomalías. Estos proyectos ilustran cómo la transformación industrial sostiene picos localizados en la demanda del mercado de ciberseguridad de Chile, pese a una base poblacional menor en términos generales.

Las provincias del sur y los centros urbanos más pequeños muestran una menor adopción, obstaculizada por la escasez de profesionales certificados y las limitadas redes de revendedores locales. El Plan Nacional de Centros de Datos promete USD 2.500 millones para extender instalaciones de computación en el borde y reducir las brechas de latencia, pero hasta que los despliegues se completen después de 2027, las organizaciones fuera de la capital dependen en gran medida de los servicios en la nube alojados en Santiago. ANCI ha lanzado una caravana móvil de capacitación que visita 50 municipios por año, con el objetivo de elevar la higiene cibernética básica y, de ese modo, desbloquear una mayor expansión del mercado de ciberseguridad de Chile en las áreas periféricas.

Panorama competitivo

Los proveedores globales representan una porción creciente del valor contractual a medida que las empresas consolidan sus operaciones en plataformas integrales. Los ingresos de seguridad de Cisco crecieron un 117% interanual en el segundo trimestre del ejercicio fiscal 2025, impulsados por la adopción de su línea Secure Firewall 4200 y los feeds de inteligencia de amenazas Talos enriquecidos con IA. Palo Alto Networks reportó una ARR de seguridad de próxima generación de USD 4.800 millones, marcando un crecimiento del 37% y subrayando la creciente preferencia por paquetes de plataforma frente a soluciones puntuales [4]Palo Alto Networks, "Presentación para inversores del segundo trimestre del ejercicio fiscal 2025," paloaltonetworks.com. Estos resultados ilustran cómo los actores de escala capturan participación en todo el mercado de ciberseguridad de Chile.

Los especialistas locales mantienen relevancia estratégica gracias a su dominio regulatorio y ciclos de soporte más ágiles. El SOC chileno de NovaRed gestiona más de 15.000 alertas mensuales, con un tiempo medio de clasificación inferior a cinco minutos según el informe de transparencia 2025 de la empresa. iSentinel ofrece servicios de búsqueda de amenazas mapeados a los formularios de notificación de ANCI, reduciendo la carga de cumplimiento para los bancos medianos. Estas ventajas de localización garantizan que las empresas nacionales sigan siendo alternativas creíbles, especialmente en licitaciones del sector público que favorecen la creación de valor local.

Los nuevos participantes nativos de la nube, como Cut Security, aprovechan el giro hacia el SaaS ofreciendo gestión de postura sin agente en AWS, Azure y la recién anunciada Región de Microsoft Chile. Sus modelos de pago por crecimiento resuenan entre las empresas emergentes de tecnología financiera y salud digital, intensificando la competencia por precios. A medida que avanza la plataformización, es probable que se produzcan adquisiciones; Stefanini Group ya destinó USD 100 millones para objetivos de ciberseguridad e IA en América Latina con el fin de profundizar su presencia en Chile. En general, una consolidación moderada yuxtapuesta con la innovación de nicho define la dinámica competitiva del mercado de ciberseguridad de Chile.

Líderes de la industria de ciberseguridad de Chile

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Microsoft inauguró su primera Región de Centro de Datos en Chile, proporcionando residencia de datos en el país y marcos de cumplimiento de seguridad ampliados.

- Marzo de 2025: Stefanini Group anunció planes para duplicar la inversión en América Latina a más de USD 100 millones en dos años, priorizando adquisiciones de IA y ciberseguridad en Chile.

- Enero de 2025: La Ley Marco sobre Ciberseguridad de Chile entró en vigor, creando la Agencia Nacional de Ciberseguridad (ANCI) y un CSIRT nacional con mandatos obligatorios de notificación de incidentes.

- Agosto de 2024: Genians destacó sus capacidades de confianza cero impulsadas por NAC en Deloitte Cyber Icon Chile, reflejando el creciente interés local en soluciones de control de acceso a la red.

Alcance del informe del mercado de ciberseguridad de Chile

Las soluciones de ciberseguridad ayudan a una organización a monitorear, detectar, reportar y contrarrestar las ciberamenazas, que son intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing. La estimación del tamaño del mercado se basa en el gasto de los usuarios finales en soluciones y servicios de ciberseguridad.

El mercado de ciberseguridad de Chile está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de acceso e identidad, protección de infraestructura, gestión integrada de riesgos, seguridad de red, seguridad de punto final y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por sector vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y utilities, manufactura y otras industrias de usuario final). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | |

| Seguridad de datos | |

| Gestión de identidad y acceso | |

| Protección de infraestructura | |

| Gestión integrada de riesgos | |

| Seguridad de red | |

| Seguridad de punto final | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y telecomunicaciones |

| Industrial y defensa |

| Comercio minorista y comercio electrónico |

| Energía y utilities |

| Manufactura |

| Otros |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Por oferta | Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | ||

| Seguridad de datos | ||

| Gestión de identidad y acceso | ||

| Protección de infraestructura | ||

| Gestión integrada de riesgos | ||

| Seguridad de red | ||

| Seguridad de punto final | ||

| Servicios | Servicios profesionales | |

| Servicios gestionados | ||

| Por modo de implementación | Nube | |

| Local | ||

| Por industria de usuario final | BFSI | |

| Salud | ||

| TI y telecomunicaciones | ||

| Industrial y defensa | ||

| Comercio minorista y comercio electrónico | ||

| Energía y utilities | ||

| Manufactura | ||

| Otros | ||

| Por tamaño de empresa de usuario final | Grandes empresas | |

| Pequeñas y medianas empresas (pymes) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de ciberseguridad de Chile?

El tamaño del mercado de ciberseguridad de Chile es de USD 319,26 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 6,92%, alcanzando USD 446,16 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Las soluciones de seguridad implementadas en la nube registran la CAGR más rápida del 8,62% a medida que las organizaciones adoptan arquitecturas híbridas y de SaaS.

¿Por qué el sector salud es el sector vertical de mayor expansión?

La rápida adopción de la telemedicina y los mandatos de privacidad de datos impulsan el gasto en salud a una CAGR del 9,78%.

Última actualización de la página el: